1

PENGENDALIAN PERSEDIAAN BAHAN BAKU PRODUK

DADUNG DENGAN ANALISIS ABC PADA

PT. MONDRIAN KLATEN

Tugas Akhir

Tugas Akhir

Diajukan Untuk Memenuhi Persyaratan Meraih Gelar Ahli Madya

Program DIII Manajemen Industri

Oleh :

Annis Rahwijayanti

F.3507015

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2 BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Dengan kondisi persaingan yang semakin ketat antar perusahaan dan perkembangan ilmu pengetahuan serta teknologi yang semakin canggih, sangat berpengaruh terhadap perkembangan perusahaan terutama disektor industri. Oleh karena itu mengakibatkan perusahaan harus mampu bersaing dengan perusahaan lainnya agar dapat bertahan didalam dunia bisnis. Sehingga, menuntut perusahaan untuk menjalankan strategi-strategi tersendiri dan harus mampu mengendalikan semua sumber daya dari persediaan bahan baku yang sangat mendukung dalam pemrosesan suatu barang.

Dalam dunia industri, bahan baku merupakan faktor yang sangat penting dalam menunjang kelangsungan proses produksi. Sering kali faktor material menjadi suatu kendala tersendiri dalam pelaksanaan kegiatan produksi. Maka dari itu, pengendalian persediaan bahan baku menjadi suatu hal yang sangat penting sehingga proses produksi dapat berjalan dengan lancar.

3 2003;103). Bila dalam perusahaan kekurangan persediaan bahan baku akan mengakibatkan adanya hambatan pada proses produksi karena barang tidak dapat didatangkan secara mendadak, dan sebaliknya bila persediaan bahan baku yang terlalu besar akan menimbulkan biaya ekstra.

Bahan baku terdiri dari beberapa macam dan mempunyai karakteristik yang berbeda antara bahan satu dengan bahan lainnya. Baik dari segi harga per unit bahan, dari segi jumlah unit bahan yang diperlukan, dan dari segi penyimpanan bahan baku. Apabila manajemen perusahaan memperlakukan semua bahan baku yang diperlukan dengan sama rata, maka tindakan tersebut akan merugikan perusahaan. Hal ini disebabkan karena terdapatnya perbedaan nilai rupiah dari bahan yang diperlukan serta jumlah unit yang diperlukan perusahaan. Dalam kenyataannya akan terdapat bahan baku yang diperlukan dalam jumlah unit yang sangat besar namun mempunyai nilai rupiah yang kecil, sebaliknya akan terdapat pula sejumlah bahan baku dalam nilai rupiah yang tinggi walaupun jumlah unit fisiknya tidak terlalu besar. Dengan demikian harus ada perlakuan yang berbeda untuk masing-masing bahan baku yang mempunyai karakteristik berbeda, salah satunya dengan Analisis ABC.

4 hal yang penting dan banyak hal yang sepele”. Untuk menentukan volume rupiah tahunan Analisis ABC, permintaan tahunan dari setiap barang persediaan dihitung dikalikan dengan harga per unit.

PT. Mondrian Klaten adalah perusahaan garmen yang bergerak dalam bidang pembuatan kaos, T-Shirt dan pakaian santai. PT. Mondrian memiliki 3 brand produk yaitu: Dadung, Be-Gaya, dan Sekido. Dalam penelitian ini penulis meneliti hanya pada produk Dadung, yang merupakan salah satu produk yang paling dikenal oleh masyarakat. PT Mondrian belum menggunakan Analisis ABC untuk klasifikasi kebijakan pengadaan bahan baku, sehingga penulis ingin meneliti klasifikasi antara bahan baku yang satu dengan bahan baku yang lain yang mempunyai harga paling mahal dan harga yang paling rendah, serta jumlah pemakaiannya.

Berdasarkan uraian diatas, maka penulis mengambil judul Tugas Akhir “ PENGENDALIAN PERSEDIAAN BAHAN BAKU PRODUK DADUNG DENGAN ANALISIS ABC PADA PT MONDRIAN

KLATEN”

B. RUMUSAN MASALAH

5 Untuk memudahkan pembahasan masalah dan pemahamannya, maka penulis merumuskan permasalahannya sebagai berikut:

1. Bagaimana pengelompokan persediaan bahan baku yang dilakukan PT. Mondrian saat ini?

2. Bagaimana pengelompokan persediaan bahan baku PT. Mondrian dengan menggunakan Analisis ABC?

C. TUJUAN PENELITIAN

Tujuan yang diharapkan bisa dicapai dari penelitian ini adalah:

1. Mengetahui pengelompokan persediaan bahan baku pada PT Mondrian saat ini.

2. Mengetahui pengelompokan persediaan bahan baku setelah menggunakan Analisis ABC pada PT Mondrian.

D. MANFAAT PENELITIAN

1. Bagi perusahaan

Dapat menjadi bahan pertimbangan dan evaluasi bagi perusahaan dalam membuat kebijakan yang baru dalam hal pengadaan dan pengklasifikasian persediaaan bahan baku.

2. Bagi peneliti (penulis)

6 3. Bagi pihak lain

Dapat sebagai tambahan referensi bacaan dan informasi khususnya mahasiswa Manajemen Industri yang sedang menyusun Tugas Akhir tentang pengelompokan bahan baku dengan Analisis ABC.

E. METODE PENELITIAN

Untuk melaksanakan penelitian yang ilmiah, metode penelitian sangat penting artinya. Penelitian akan berhasil dengan baik bila mendapat data yang obyektif dan teliti dalam pembahasannya, sehingga dapat melaksanakan teknik-teknik pengumpulan data serta pengolahan data terlaksana dengan mudah dan lancar. Metode penelitian ini terdiri dari:

1. Desain penelitian

Metode yang digunakan dalam penelitian ini yaitu dengan desain kasus, dilakukan untuk menjawab pertanyaan “bagaimana” yang menjadi permasalahan utama peneliti dengan keharusan membuat metode deskriptif yang digunakan untuk menjawab atau menganalisis masalah tersebut.

7 2. Obyek Penelitian

Penelitian dilakukan pada PT Mondrian di Klaten yang berlokasi di Jalan KH. Hasyim Ashari No 171 (By Pass), Mojayan, Klaten, Jateng Telp: (0272) 323181, Fax (0272) 324718, 324727. 3. Jenis Dan Sumber data

a. Data primer

Adalah data yang diperoleh langsung dari perusahaan, berupa informasi dan keterangan yang diperoleh melalui interview secara langsung dengan staff atau karyawan PT Mondrian. Misalnya: data jenis bahan baku, kebutuhan bahan baku dan harga per unit bahan baku.

b. Data sekunder

Merupakan data yang diperoleh dengan tidak langsung, baik dari hasil laporan maupun catatan dokumen yang dimiliki perusahaan. Misalnya: Sejarah berdirinya PT Mondrian, struktur organisasi, gambaran umum perusahaan dan data tenaga kerja. 4. Metode Pengumpulan Data

a. Observasi

Merupakan teknik pengumpulan data dengan pengamatan langsung pada obyek yang diteliti.

b. Wawancara

8 c. Studi pustaka

Merupakan teknik pengumpulan data yang dilakukan dengan membaca dan mempelajari buku dan artikel lain yang membantu dalam memecahkan masalah yang mendasari penelitian.

5. Analisis Data

Menurut Gaspers (2005;274) terdapat sejumlah prosedur untuk pengelompokan material-material inventori ke dalam kelas A, B dan C antara lain:

a. Tentukan volume penggunaan per periode waktu (per tahun) dari material-material inventori yang ingin diklasifikasikan. b. Kalikan volume penggunaan per periode waktu (per tahun) dari

setiap material inventori dengan biaya per unitnya, untuk memperoleh nilai total penggunaan biaya per periode waktu (per tahun) untuk setiap material inventori.

c. Jumlahkan nilai total penggunaan biaya dari semua material inventori tersebut itu memperoleh nilai total penggunaan biaya keseluruhan.

d. Bagi nilai total penggunaan biaya dari setiap material inventori itu dengan nilai total penggunaan biaya keseluruhan dari setiap material inventori itu.

9 f. Klasifikasikan material-material inventori itu ke dalam kelas A, B dan C. Dengan kriteria 20% dari jenis material diklasifikasikan ke dalam kelas A, 30% dari jenis material diklasifikasikan ke dalam kelas B dan 50% dari jenis material diklasifikasikan ke dalam kelas C.

F. KERANGKA PEMIKIRAN

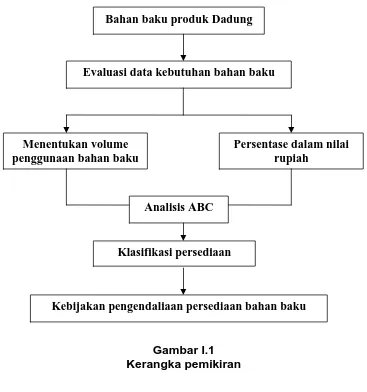

Gambar I.1 Kerangka pemikiran

Dari gambar diatas dapat dijelaskan adapun bahan baku dievaluasi terlebih dahulu dalam data kebutuhan bahan baku sebelum menggunakan metode yang akan dipakai. Bahan baku

Bahan baku produk Dadung

Evaluasi data kebutuhan bahan baku

Menentukan volume penggunaan bahan baku

Persentase dalam nilai rupiah

Analisis ABC

Klasifikasi persediaan

10 merupakan kebutuhan utama dalam memproduksi suatu barang, karena tanpa adanya bahan baku perusahaan tidak dapat memproduksi barang.

11

BAB II

TINJAUAN PUSTAKA

1. Persediaan

1. Definisi Persediaan

Persediaan mempunyai arti yang sangat penting bagi perusahaan yaitu untuk mempermudah atau memperlancar jalannya operasi perusahaan yang dilakukan berturut-turut untuk memproduksi barang dan menyampaikannya kepada konsumen. Tanpa adanya persediaan, perusahaan pada suatu waktu tidak dapat menghasilkan barang dan tidak dapat memenuhi permintaan pelanggan, karena tidak setiap saat bahan baku, bahan setengah jadi dan bahan jadi selamanya tersedia sehingga pengusaha akan kehilangan kesempatan memperoleh keuntungan.

Persediaan adalah sumber daya tertahan yang digunakan untuk proses lebih lanjut. Sumber daya tertahan ini dimaksudkan untuk mengatur kegiatan produksi pada sistem manufaktur atau sistem nonmanufaktur (Purnomo, 2004;96).

Menurut Rangkuti (2002;3) persediaan adalah salah satu unsur paling aktif dalam operasi perusahaan secara terus-menerus diperoleh, diubah yang kemudian dijual kembali.

12 pemasaran pada sistem distribusi ataupun kegiatan konsumsi pada sistem rumah tangga.

Dari beberapa pengertian diatas, maka dapat disimpulkan bahwa persediaan merupakan barang yang dimiliki untuk diproses lebih lanjut atau dijual.

2. Fungsi Persediaan

Persediaan berfungsi untuk menghubungkan operasi perusahaan dengan pembelian bahan baku untuk selanjutnya diolah untuk dijadikan barang atau jasa yang kemudian diarahkan pada konsumen. Dengan demikian adanya persediaan memungkinkan terlaksananya operasi produksi bagi perusahaan.

Menurut Rangkuti (2002;15) ada 3 fungsi persediaan yaitu: a. Fungsi Decoupling

Persediaan Decoupling yaitu memungkinkan perusahaan dapat memenuhi permintaan langganan tanpa tergantung supplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaanya dalam hal kuantitas dan waktu pengiriman.

b. Fungsi Economic Lot Sizing

Persediaan Economic Lot Sizing yaitu dengan melakukan pembelian dengan jumlah tertentu perusahaan dapat melakukan penghematan potongan pembelian, biaya pengangkutan dan sebagainya.

13 Persediaan dapat digunakan untuk menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan dari data di masa lalu. Disamping itu, perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan akan barang selama periode tertentu, sehingga memerlukan persediaan ekstra yaitu persediaan pengaman.

Menurut Render dan Heizer (2005;60) fungsi persediaan adalah:

a. Untuk men-decouple atau memisahkan beragam bagian produksi. Sebagai contoh: jika pasokan sebuah perusahaan berfluktuasi, maka mungkin diperlukan persediaan-persediaan tambahan untuk men-decouple proses produksi dari pemasok. b. Untuk men-decouple perusahaan dari fluktuasi permintaan dan

menyediakan persediaan barang-barang yang akan memberikan pilihan bagi pelanggan. Persediaan semacam ini umumnya terjadi pada pelanggan eceran.

c. Untuk mengambil keuntungan diskon kuantitas, sebab pembelian dalam jumlah lebih besar dapat mengurangi biaya produksi atau pengiriman barang.

d. Untuk menjaga pengaruh inflasi dan naiknya harga. 3. Tujuan Persediaan

14 operasi perusahaan. Menurut Ishak (2010;164) tujuan diadakannya persediaan yaitu:

a. Pemasaran ingin melayani konsumen secepat mungkin sehingga menginginkan persediaan dalam jumlah yang banyak.

b. Produksi ingin beroperasi secara efisien. Hal ini mengimplikasikan order produksi yang tinggi akan menghasilkan persediaan yang besar (untuk mengurangi set up mesin). Disamping itu juga produk menginginkan persediaan bahan baku, setengah jadi atau komponen yang cukup sehingga proses produksi tidak terganggu karena kekurangan bahan.

c. Pembelian (purchasing), dalam rangka efisien, juga menginginkan persamaan produksi yang besar dalam jumlah sedikit dari pada pesanan yang kecil dalam jumlah yang banyak. Pembelian juga ingin ada persediaan sebagai pembatas kenaikan harga dan kekurangan produk.

d. Keuangan (finance), menginginkan minimisasi semua bentuk investsi persediaan karena biaya investasi dan efek negative yang terjadi pada perhitungan pengembalian asset perusahaan.

15 f. Rekayasa (engineering), menginginkan persediaan minimal untuk mengantisipasi jika terjadi perubahan rekayasa/ engineering.

4. Jenis Persediaan

Menurut Heizer dan Render (2005;61) mengemukakan empat jenis persediaan yaitu:

a. Persediaan bahan baku

Bahan baku pada umumnya dibeli tetapi belum memasuki proses pabrikasi.

b. Persediaan barang setengah jadi

Bahan baku atau komponen yang sudah mengalami beberapa perubahan tetapi belum selesai atau belum menjadi produk jadi. c. Persediaan MRO (Maintenance Repair Operating)

Persediaan yang diperuntukan bagi pasokan, pemeliharaan, perbaikan atau operasi yang diperlukan untuk menjaga permesinan dan proses produksi tetap produktif. MRO tetap ada kebutuhan dan waktu pemeliharaan.

d. Persedian barang jadi

Merupakan produk akhir proses transformasi yang siap dipasarkan kepada konsumen.

16 a. Bahan mentah (raw materials), yaitu barang yang berwujud seperti baja, kayu, tanah liat atau bahan-bahan mentah lainnya yang diperoleh dari sumber-sumber alam, atau dibeli dari pemasok atau diolah sendiri oleh perusahaan untuk digunakan perusahaan dalam proses produksinya sendiri.

b. Komponen, yaitu barang-barang yang terdiri dari bagian-bagian (parts) yang diperoleh dari perusahaan lain atau hasil produksi sendiri untuk digunakan dalam pembuatan barang jadi atau barang setengah jadi.

c. Barang setengah jadi (work in process), yaitu barang-barang keluaran dari tiap operasi produksi yang telah memiliki bentuk lebih kompleks daripada komponen, namun masih perlu proses lebih lanjut untuk menjadi barang jadi.

d. Barang jadi (finished good) adalah barang-barang yang telah selesai diproses dan siap untuk didistribusikan ke konsumen. e. Bahan pembantu (supplies material) adalah barang-barang

yang diperlukan dalam proses pembuatan atau perakitan barang, namun bukan merupakan komponen barang jadi. Termasuk bahan penolong adalah bahan bakar, pelumas, listrik dan lain-lain.

5. Biaya Persediaan

17 akibat adanya persediaan. Nasution (2003;105) menguraikan biaya-biaya yang timbul akibat adanya persediaan :

a. Biaya Pembelian

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli barang. Besarnya biaya pembelian ini tergantung pada jumlah barang yang dibeli dan satuan harga barang. b. Biaya Pengadaan

Biaya pengadaan dibedakan atas dua jenis sesuai asal-usul barang, yaitu: biaya pemesanaan (Ordering Cost) bila barang diperlukan diperoleh dari pihak luar (Supplier) dan biaya pembuatan (Set-up Cost) bila barang diperoleh dengan memproduksi sendiri.

1) Biaya Pemesanan

Biaya pemesanan adalah semua pengeluaran yang timbul untuk mendatangkan barang dari luar, biaya ini meliputi biaya untuk menentukan pemasok (Supplier), pengetikan pesanan, pengiriman pesanan, biaya pengangkutan, biaya penerimaan dan seterusnya.

2) Biaya Pembuatan

18 c. Biaya Penyimpanan

Biaya simpan adalah semua pengeluaran yang timbul akibat menyimpan barang, biaya ini meliputi:

1) Biaya memiliki persediaan (Biaya Modal)

Penumpukan barang digudang berarti penumpukan modal, dimana modal perusahaan mempunyai ongkos (Expense) yang dapat diukur dengan suku bunga bank. 2) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan, sehingga menimbulkan biaya gudang. 3) Biaya Kerusakan dan Penyusutan

Barang yang disimpan mengalami kerusakan dan penyusutan, karena beratnya berkurang ataupun jumlahnya berkurang karena hilang. Biaya ini biasanya diukur dari pengalaman sesuai dengan presentasinya. 4) Biaya Kadaluwarsa

Barang yang disimpan dapat mengalami penurunan nilai karena perubahan teknologi dan model seperti barang-barang elektronik. Biaya ini biasanya diukur dengan besarnya penurunan harga jual dari barang tersebut. 5) Biaya Asuransi

19 diasuransikan dan perjanjian dengan perusahaan asuransi.

6) Biaya Administrasi dan Pemindahan

Biaya administrasi dikeluarkan untuk mengadministrasi persediaan barang yang ada, baik pada saat pemesanan, penerimaan barang maupun penyimpanannya dan biaya untuk memindahkan barang dari, ke dan didalam tempat penyimpanan, temasuk upah burunh dan biaya peralatan handling.

2. Pengendalian Persediaan

1. Pengendalian Persediaan

Teknik pengendalian persediaan merupakan tindakan yang sangat penting dalam menghitung berapa jumlah optimal tingkat persediaan yang diharuskan, serta kapan saatnya mulai mengadakan pemesanan kembali (Rangkuti, 2002;19).

Menurut Baroto (2002;52) pengendalian persediaan merupakan fungsi manajerial yang sangat penting. Bila persediaan dilebihkan, biaya penyimpanan dan modal yang diperlukan akan bertambah. Kelebihan persediaan membuat modal menjadi tertahan, semestinya modal tersebut dapat diinvestasikan pada sektor lain yang lebih menguntungkan. Sebaliknya, bila persediaan dikurangi, suatu saat bisa mengalami kehabisan barang (stock out).

20 Pengendalian persediaan merupakan faktor yang cukup kuat dalam menentukan keberhasilan untuk mencapai tujuan yang telah terencana, pengendalian juga merupakan salah satu fungsi manajemen. Oleh karena itu pengendalian perlu dilaksanakan pada setiap tingkat manajemen. Apabila perusahaan menanamkan terlalu banyak dana dalam persediaan, maka akan menyebabkan biaya penyimpanan yang berlebihan, demikian pula apabila perusahaan tidak mempunyai persediaan yang mencukupi, dapat mengakibatkan biaya-biaya dari terjadinya kekurangan bahan (Rangkuti,2002;13)

Menurut Handoko (2000;359) berpendapat bahwa tujuan perusahaan menerapkan pengendalian persediaan adalah untuk:

a. Mengusahakan agar apa yang telah direncanakan bisa menjadi kenyataan.

b. Mengusahakan agar pelaksanaan pekerjaan sesuai dengan instruksi yang telah dikeluarkan.

c. Mengetahui kelemahan-kelemahan serta kesulitan-kesulitan yang dihadapi dalam pelaksanaan rencana.

Dengan demikian dapat disimpulkan bahwa tujuan pengendalian persediaan adalah untuk menjamin terdapatnya persediaan pada tingkat optimal agar produksi dapat berjalan dengan lancar dengan biaya persediaan yang minimal.

21 1. Pengertiaan Bahan Baku

Menurut Nasution (2003;103) bahan baku yaitu bahan yang merupakan input awal dari proses transformasi produk jadi. Dalam hal ini komponen harus dibuat lebih dahulu dengan kecepatan produksi yang tetap, kemudian digunakan kedalam proses lebih lanjut.

Cara pengadaan bahan baku bias diperoleh dari sumber-sumber alam, petani atau membeli dari perusahaan lain yang menghasilkan bahan baku bagi perusahaan yang menggunakannya.

2. Faktor Yang Mempengaruhi Persediaan Bahan Baku

Untuk menjaga kelancaran proses produksi, perusahaan perlu menyediakan persediaan bahan baku. Namun dalam hal ini perusahaan akan menghadapi berbagai faktor yang saling berkaitan, sehingga secara bersama-sama akan mempengaruhi persediaan bahan baku.

Menurut Vile (2000;26) adapun faktor-faktor yang dimaksud adalah sebagai berikut:

a. Perkiraan Pembelian

Suatu kegiatan pembelian bahan baku dilaksanakan, pihak manajemen terlebih dahulu harus membuat perkiraan bahan baku yang akan digunakan dalam proses produksi dalam suatu periode.

22 Harga bahan baku merupakan dasar penyusunan perhitungan besarnya dana yang harus disediakan untuk investasi dalam persediaan bahan baku. Sehubungan dengan hal ini maka biaya modal yang digunakan dalam persediaan bahan baku harus pula diperhitungkan.

c. Biaya-biaya Persediaan

Biaya persediaan bahan baku ini selayaknya diperhitungkan pula untuk penentuan besarnya persediaan bahan baku. Didalam perhitungan biaya persediaan ini diantaranya: biaya penyimpanan, biaya pemesanan, biaya tetap perusahaan. d. Kebijaksanaan Persediaan

Besar kecilnya persediaan bahan baku tergantung dari seberapa dana yang disediakan, dimana keputusan tersebut merupakan kebijaksanaan pembelajaran perusahaan.

e. Pemakaian Bahan Baku

Pemakaian bahan baku senyatanya dari periode-periode yang selalu merupakan salah satu faktor yang perlu diperhatikan. Seberapa besar penyerapan bahan baku oleh proses produksi serta hubungannya dengan perkiraan pemakaian yang sudah disusun harus senantiasa dianalisia. Sehingga dapat ditentukan kebutuhan bahan baku diharapkan tidak terjadi penyimpangan pemakaian yang terlalu besar.

23 Waktu tunggu merupakan tenggang waktu diperlukan antara saat pemesanan bahan baku dengan datangnya bahan baku itu sendiri. Waktu tunggu ini diperlukan karena berhubungan erat dengan penentuan saat pemesanan kembali (Reorder Point). Dengan diketahuinya waktu tunggu yang tepat maka perusahaan dapat membeli pada saat yang tepat pula, sehingga resiko penumpukan persediaan dan kekurangan persediaan dapat ditekan seminimal mungkin.

3. Model Analisis ABC

24 adalah kelas C, yang hanya mewakili 5% dari volume dolar tahunan, tetapi mewakili 55% dari total barang persediaan.

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal-hal sebagai berikut:

a. Pembelian sumber daya yang dibelanjakan pada pengembangan pemasok harus jauh lebih tinggi untuk barang A dibandingkan barang C.

b. Barang A, tidak seperti barang B dan C, perlu memiliki control persediaan fisik yang lebih ketat, mungkin mereka dapat diletakkan pada tempat yang lebih aman, dan mungkin akurasi catatan persediaan untuk barang A harus lebih diverifikasi. c. Prediksi barang A perlu lebih dijamin keabsahannya

25 BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

PT. MONDRIAN yang dijadikan obyek penelitian ini adalah sebuah perusahaan garmen yang bergerak dalam bidang usaha pembuatan pakaian jadi dengan bahan baku utama knitting. PT. MONDRIAN didirikan pada tanggal 19 Desember 1992 oleh beberapa orang pendiri, diantaranya:

a. Bapak Edy widyanto b. Bapak Hartono c. Bapak Harri Pramono

d. Bapak Bambang Dwi Purnomo e. Bapak Endra Sutapa

f. Ibu Fr. Kiswari

26 UTDI/IV/97. Pada saat ini PT. MONDRIAN dimiliki oleh beberapa pemegang saham sebagai berikut:

a. Bapak Edy Widyanto b. Bapak Harri Pramono

c. Bapak Bambang Dwi Purnomo d. Bapak Endra Sutapa

e. Bapak Ardi Wijaya f. Ibu Fr. Kiswari

Latar belakang perusahaan memilih nama Mondrian sebagai nama perusahaan adalah sebagai berikut :

a. Nama "Mondrian" diambil dari nama seorang pelukis besar seangkatan dengan Leonardo Davinci. Nama lengkapnya adalah Piet Mondrian.

b. Nama Mondrian mudah dibaca, mudah dikenal, mudah diingat oleh masyarakat atau konsumen yang mempunyai hubungan langsung maupun tidak langsung dengan aktivitas perusahaan, c. Nama Mondrian diambil dari nama pelukis besar yang

pengagumnya tersebar di seluruh dunia karena hasil lukisannya yang sangat indah, maka diharapkan PT Mondrian mampu memproduksi barang yang sangat indah sehingga digemari oleh banyak konsumennya.

27 olah raga merupakan faktor berdirinya perusahaan konveksi Mondrian ini, serta tempat usaha dan modal. Sehingga dapat disimpulkan bahwa faktor-faktor yang tersebut di atas merupakan faktor-faktor yang menjadi latar belakang didirikannya perusahaan konveksi Mondrian.

28 Berdasarkan Surat Keputusan Menteri Kehakiman Nomor :

Lahir sebagai merk dagang resmi. Adapun alasan pemilihan Nama Dadung Pekajaman :

a. Nama “Dadung” adalah nama yang mudah diingat, dan sudah dikenal oleh seluruh masyarakat.

b. “Dadung” adalah sebuah tali yang sangat kuat yang gunanya untuk mengikat., maka makna yang tersirat dari pemberian nama “Dadung “adalah dengan memakai kaos Dadung akan menimbulkan ikatan yang kuat antara pemakai/konsumen dengan Kaos Dadung, ada perasaan puas dan senang.

c. Pekajaman mengandung arti atau makna bahwa Dadung akan selalu mengikuti perkembangan jaman, Desain-desain Kaos Dadung adalah selalu up to date, bahkan Dadung akan menciptakan model-model desain yang akan dipakai di masa depan.

Perkembangan Dadung Pekajaman

29 Jaringan distribusi yang telah dimiliki membutuhkan pemeliharaan yang lebih maksimal, tidak hanya berorientasi pada profit jangka pendek saja tetapi juga menumbuhkan image yang positif terhadap produk. Mengingatkan kembali kepada konsumen tentang produk Dadung, walaupun berbeda dengan yang dulu dengan kata-kata dan motif lucu. Semangat baru yang ditiupkan dengan nafas NEXT GENERATION atau disingkat NEXT GEN yang berarti New (baru) selalu menampilkan produk dan kreasi yang baru, Excellent (unggul) unggul disetiap lini distribusi, dan inovasi, Trend (sesuai dengan zaman) bisa mengikuti alur yang ada dipasar fashion. Diharapkan dengan simbol Next Gen bisa menciptakan kreasi baru yang unggul dipasar dan tetap sesuai dengan perubahan.

2. Lokasi PT. Mondrian

30 yang berkembang sekarang baik Dadung, Sekido, Be Gaya maupun Public Order menjadi satu.

Dasar-dasar pertimbangan pemilihan lokasi tersebut adalah:

a. Berada di pinggir jalan raya By Pass Jogja – Solo sehingga mudah diakses oleh supplier maupun konsumen dan memudahkan proses distribusi.

b. Banyak ahli desain dan tenaga kerja yang lain dengan upah yang relatif murah.

c. Memanfaatkan dan memberdayakan potensi daerah dengan membuka lapangan kerja khususnya bagi masyarakat Kabupaten klaten.

3. Tujuan Perusahaan

Tujuan yang hendak dicapai oleh PT.Mondrian adalah: a. Kedalam Perusahaan

1) Membangun suatu perusahaan yang mandiri, berkualitas dan mampu bersaing dengan perusahaan dalam negeri maupun laur negeri.

2) Menciptakan suatu produk kaos yang berkualitas dengan harga yang relatif terjangkau dan mampu mengikuti trend atau metode perkembangan zaman.

31 b. Keluaran Perusahaan

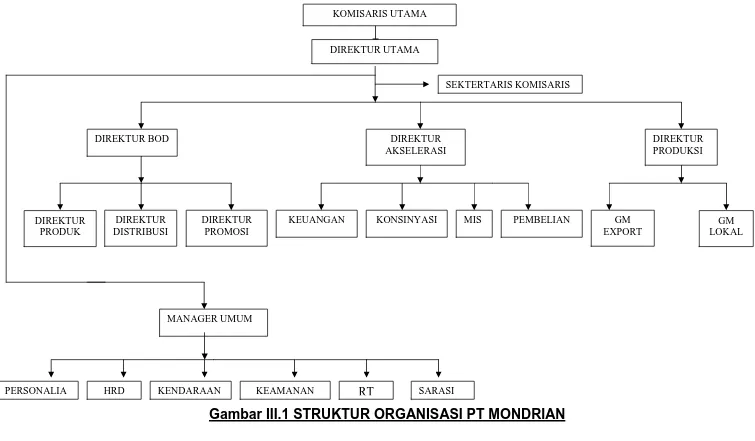

Menciptakan lapangan pekerjaan baru bagi masyarakat Klaten dan sekitarnya sebagai wujud pengabdian dalam membangun dan meningkatkan kualitas sumber daya manusia Indonesia. 4. Struktur Organisasi PT. Mondrian

Struktur organisasi perusahaan dibuat untuk mengetahui system pengorganisasian perusahaan tersebut. Fungsi pengorganisasisan dalam perusahaan tersebut adalah mengatur jalannya perusahaan secara bersama sehingga dapat mencapai sasaran perusahaan.

Struktur organisasi akan mengggambarkan secara skematis tentang bagian-bagian tugas dan tanggung jawab serta hubungan antar bagian atau antar departemen yang ada. Dengan demikian perusahaan memiliki garis komando yang jelas untuk seluruh karyawan.

1

Gambar III.1 STRUKTUR ORGANISASI PT MONDRIAN

MANAGER UMUMKOMISARIS UTAMA

DIREKTUR UTAMA

DIREKTUR DISTRIBUSI

SEKTERTARIS KOMISARIS

DIREKTUR BOD

DIREKTUR PRODUK

DIREKTUR PROMOSI

DIREKTUR AKSELERASI

KEUANGAN KONSINYASI MIS PEMBELIAN

DIREKTUR PRODUKSI

GM EXPORT

GM LOKAL

1 PT Mondrian dipimpin oleh seorang Direktur Utama dan dibantu oleh Sekretaris perusahaan, Manager Umum dan Manager yang menangani Sistem Teknologi Informasi. Sedangkan Direktur pada bagian lain membawahi dan memimpin bagian masing-masing serta mempunyai keterkaitan satu sama lain sehingga tercipta satu kesatuan team yang utuh. Tugas masing-masing jabatan dari struktur organisasi PT. Mondrian adalah sebagai berikut:

a. Komisaris Utama

Tugas dan tanggung jawab Komisaris sebagai berikut:

1) Mengawasi dan menertibkan pelaksanaan untuk mencapai tujuan perusahaan.

2) Merumuskan strategi perusahaan dan membuat kebijakan. 3) Merencanakan kegiatan jangka panjang, mengawasi dan

mengkoordinasi seluruh kegiatan dalam perusahaan untuk mencapai tujuan.

b. Direktur Utama 1) Perencanaan

Tugas awal direktur utama adalah menyusun rencana strategis menyeluruh di dalam perusahaan yaitu:

a) Menentukan waktu pelaksanaan rencana kerja. b) Menetukan siapa pelaksana rencana kerja tersebut. c) Menentukan kebijaksanaan.

2 2) Pengorganisasian

Suatu teamwork yang bertanggung jawab tugas masing-masing. Dalam hal ini direktur utama yang berwenang dalam pembagian tugas dan tanggung jawab kepada karyawan. 3) Pengarahan

Setelah rencana strategis tersusun dan struktur organisasi terbentuk, maka tugas direktur utama selanjutnya adalah memberikan pengarahan tentang cara pelaksanaan rencana kerja yang tersusun dan memotivasi kepada bawahan agar segala rencana dapat diselesaikan dengan tepat waktu dan bermutu tinggi.

4) Pengawasan

Direktur utama melakukan pengawasan terhadap kinerja para karyawan dalam melaksanakan tugasnya masing-masing sehingga organisasi dapat berjalan sesuai dengan yang direncanakan.

c. Manager Umum

Tugas dan tanggung jawab Manager Umum sebagai berikut: 1) Mendukung program kerja perusahaan yang telah ditetapkan

baik dari segi Sumber Daya Manusia, penyediaan, kendaraan, lokasi dan gudang.

2) Menciptakan hubungan kerja yang harmonis.

3 4) Bertanggung jawab kepada direktur utama.

Dalam menjalankan tugasnya manager umum dibantu oleh: a) Kepala Personalia, bertugas menjalankan pekerjaan yang

menyangkut kepegawaian, rencana kerja dan administrasi umum sesuai dengan kebijaksanaan perusahaan.

b) HRD, bertugas meningkatkan kinerja karyawan dengan memberikan pelatihan khusus agar kinerja karyawan bias maksimal dan bertugas menyeleksi tenaga kerja yang masuk.

c) Kepala keamanan, bertanggungjawab atas keamanan lingkungan perusahaan.

d) Kepala kendaraan, bertanggungjawab atas kondisi kendaraan yang digunakan untuk kelancaran kegiatan perusahaan.

e) Kepala rumah tangga,bertanggungjawab atas kebersihan dan kenyamanan perusahaan.

f) Sarasi, bertugas memeriksa dan memperbaiki mesin produksi yang rusak.

d. Sekretaris

1) Menyiapakan acara kerja Direktur Utama.

2) Melaksanakan pekerjaan yang berhubungan dengan surat menyurat.

4 4) Dalam keadaan tertentu dapat mewakili direktur utama. e. Direktur BOD ( Business Operation Director)

Mewakili wewenang untuk mengatur dan mengawasi kerja Direktur Produksi, Direktur Distribusi dan Direktur Promosi. Kinerja ketiga Direktur tersebut dikoordinasi oleh Business Operation Director. BOD tersebut harus memberikan laporannya secara berkala kepada direktur utama.

1) Direktur Produk

Bertugas menerima dan mengatur pelaksanaan order dari konsumen berupa desing dan karakteristik produk. Order tersebut diimplementasi kepada perusahaan.

2) Direktur Distribusi

Mengatur dan memantau segala kegiatan perusahaan yang berhubungan dengan penjualan dan distribusi produk agar diterima baik oleh konsumen.

3) Direktur Promosi

Bertugas untuk mengatur segala kegiatan promosi kepada konsumen dan survey ke tempat-tempat yang memungkinkan untuk memperluas pamasaran produk.

f. Direktur Akselerasi

Mewakili wewenang untuk mengatur dan mengawasi kerja bagian:

1) Keuangan

5 b) Melakukan pembukuan sekaligus menyusun laporan

keuangan.

c) Mengendalikan segala pengeluaran perusahaan. 2) Konsinyasi

Bertugas untuk mengendalikan sirkulasi uang kaitannya dengan penjualan barang secara kredit.

3) MIS (Manager Information System)

a) Membuat suatu sistem komputer bagi perusahaan sehingga mempermudah segala aktifitas yang dilakukan perusahaan.

b) Melindungi dan melakukan perawatan jaringan atau sistem komputer perusahaan.

c) Menampung segala data dan informasi baik dari dalam maupun dari luar perusahaan melalui jaringan komputer. 4) Pembelian

a) Menyediakan segala kebutuhan perusahaan baik untuk keperluan kantor maupun operasional produksi.

b) Mengadakan hubungan dengan supplier. g. Direktur Produksi

Tugas dan tanggung jawab Direktur Produksi adalah:

1) Memproduksi barang untuk didistribusikan dan dari order konsumen.

6 3) Mengadakan pengawasan kualitas barang yang dihasilkan.

a) GM Export

Bertugas mengawasi dan mengatur proses produksi mulai dari persiapan sampai dengan bagian finishing barang yang kan di ekspor.

b) GM Lokal

Bertugas mengawasi dan mengatur proses produksi mulai dari persiapan sampai dengan bagian finishing barang yang akan dijual di Indonesia.

5. Personalia

a. Jumlah Tenaga Kerja

Tenaga kerja PT. Mondrian sampai saat ini berjumlah 655 karyawan yang semuanya berasal dari Klaten, Yogyakarta, Solo dan sekitarnya. Karyawan pada PT.Mondrian terdiri dari tiga golongan, yaitu:

1) Karyawan Tetap

Karyawan tetap adalah karyawan yang mempunyai hubungan kerja dengan perusahaan yang upahnya dibayarkan secara bulanan didasarkan atas jabatan atau pengalaman kerja yang dimiliki.

2) Karyawan Tidak Tetap (Harian)

7 rutin dan gaji secara harian yang diberikan pada akhir minggu berjalan.

3) Karyawan Borongan

Karyawan yang menerima gaji sesuai dengan jumlah produk yang dihasilkan, semakin banyak jumlah produk yang dihasilkan maka semakin besar pula gaji yang diterima. b. Jam dan Tata Tertib Kerja

Jam dan tata tertib kerja yang ditetapkan di PT. Mondrian adalah sebagai berikut:

1) PT Mondrian beroperasi selama 6 hari kerja dalam satu minggu mulai hari Senin sampai dengan hari Sabtu.

2) Jam kerja untuk hari Senin sampai Jumat pukul 07.30 s/d 15.30 WIB. Kecuali jam kerja untuk hari Sabtu pukul 07.30 s/d 12.00 WIB.

3) Waktu istirahat dimulai pukul 12.00 s/d 12.45 WIB kecuali hari Jumat dimulai pukul 11.30 s/d 12.45 WIB. Sedangkan hari Sabtu tidak ada jam istirahat karena hanya diberlakukan sistem kerja setengah hari kerja.

4) Berada di tempat kerja masing-masing 10 menit sebelum jam kerja dimulai dan menjalankan tugasnya pada bel kedua berbunyi.

8 6) Memberitahu bagian personalia melalui petugas satpam paling lambat 24 jam setelah tidak dapat masuk karena over mach (kecelakaan, sakit dan bencana alam).

7) Memberitahukan direktorat yang bersangkutan melalui petugas satpam paling lambat 5 menit sebelum jam kerja dimulai, apabila mengalami hambatan dalam perjalanan sehingga terlambat masuk kerja.

c. Kesejahteraan Karyawan

PT. Mondrian meningkatkan kesejahteraan dan memberikan motivasi kerja, serta memberikan jaminan sosial dan fasilitas kerja diantaranya adalah:

1) Perusahaan mengikutsertakan tenaga kerjanya menjadi peserta program Jaminan Sosial Tenaga Kerja sesuai ketentuan Undang-Undang No. 01 tahun 1992 Junto Peraturan Pemerintah No. 14 tahun 1993.

2) Seluruh karyawan diikutsertakan dalam wadah SPSI ( Serikat Pekerja Seluruh Indonesia)

3) Karyawan yang mendapat musibah, misalnya kematian anak, istri, suami mendapat bantuan social dan uang duka dari perusahaan.

4) Karyawan yang melahirkan mendapat cuti dan sumbangan sekedarnya dari perusahaan.

9 6) Karyawan tetap mendapat seragam dari perusahaan.

7) Karyawan akan mendapat tunjangan hari raya lebaran dan natal.

8) Perusahaan juga menyediakan fasilitas- fasilitas lain guna memberikan kenyamanan dan kesehatan bagi karyawan antara lain: kantin, tempat parker, mushola, poliklinik dan loker untuk menyimpan barang pribadi.

d. Sistem Penarikan Tenaga Kerja

Sistem perekrutan dan pengelolaan sumber daya manusia di PT. Mondrian dimulai dengan penyebaran informasi penerimaan karyawan baru melalui beberapa media seperti surat kabar, radio dan kampus-kampus yang terkait dengan spesifikasi tenaga kerja yang dibutuhkan. Setelah itu diadakan proses penyeleksian lamaran calon karyawan yang melamar ke perusahaan yang selanjutnya diadakan wawancara terhadap calon karyawan. Apabila calon karyawan dinyatakan lulus wawancara maka akan dilanjutkan dengan serangkaian test sesuai dengan bidang masing-masing. Calon karyawan yang lulus test akan menjalani masa job training kurang lebih tiga bulan sebelum diangkat menjadi karyawan tetap.

6. Aspek Produksi a. Proses Produksi

10 manufaktur, artinya mengolah bahan baku / bahan mentah/ setengah jadi menjadi bahan jadi. Adapun proses produksinya dapat digambarkan sebagai berikut:

SKEMA PROSES PRODUKSI

Gambar III.2

Skema Proses Produksi

Dari gambar tersebut dapat diketahui bahwa dalam memproses bahan baku menjadi bahan jadi ada tiga tahap utama yaitu : persiapan produksi, proses produksi dan penyelesaian produksi. Ketiga tahap tersebut dapat diterangkan sebagai berikut:

1) Persiapan Produksi

Yang termasuk dalam tahap ini antara lain : Persiapan Proses produksi

Pemotongan bahan

Penyablonan

Penjahitan Screen

Pembuatan klise Film Pembuatan

Design

Pemotongan Benang

Penyetrikaan

11 a) Pembuatan Desain kaos

Desain gambar maupun kaos disesuaikan dengan perkembangan mode/trend atau menurut pesanan.Untuk kaos pakaian olah raga dan pakaian muslim dan lain-lain. b) Pembuatan Klise Film

Dilakukan oleh desain yang nantinya untuk menyablon kaos yang telah didesain menurut jumlah warna.

c) Pembuatan Screen

Dilakukan oleh bagian sablon yang digunakan untuk menyablon kaos yang sesuai dengan desain.

2) Proses Produksi

Yang termasuk dalam tahap ini antara lain: a) Pemotongan Bahan

Pemotongan bahan dilakukan sesuai dengan model yang telah ditentukan.

b) Penyablonan

Merupakan tahap pemberian warna sesuai dengan produk yang akan dipasarkan, dengan penambahan motif, gambar, tulisan atau hiasan yang dikehendaki oleh konsumen.

c) Penjahitan

12 disablon dengan yang tidak disablon. Termasuk didalamnya pemasangan label dan kancing bila perlu. 3) Penyelesaian

a) Pemotongan Benang

Benang-benang sisa jahitan yang masih ada pada kaos dibersihkan (brandil) agar tidak menggangu proses selanjutnya yaitu penyetrikaan.

b) Penyetrikaan

Proses pembersihan benang sudah selesai, kemudian dilakukan proses penyetrikaan agar kaos yang sudah jadi dapat terlihat bagus dan rapi dan siap untuk proses berikutnya yaitu packing.

c) Pengemasan (packing)

Packing merupakan tahap akhir dari proses produksi, yaitu memasukan produk jadi ke dalam plastik kemas (pembungkus) agar terlihat rapi dan tetap bersih.

b. Alat yang digunakan

1) Mesin Jahit, digunakan untuk menjahit kain yang telah dipotong sesuai dengan pola (pattern) yang telah ditentukan.

13 3) Mesin Pelubang dan pemasang kancing, digunakan untuk membuat lubang kancing dan memasang kancing pada kaos (pakaian).

4) Gunting, digunakan untuk memotong kain dan benang. 5) Mistar gulung, sebagai alat bantu mengukur panjang dan

lebar kain.

6) Alat sablon, digunakan untuk menyablon pada produk baik berupa gambar atau tulisan yang telah disesuaikan dengan keinginan konsumen.

7) Setrika Uap, digunakan untuk mengatur dan merapikan pakaian yang sudah jadi.

c. Bahan Produksi

PT. Mondrian memproduksi berbagai macam produk garment antara lain berupa Kaos, Jaket, Baju Muslim, T-Shirt, Shirt dll. Perusahaan ini memiliki dua divisi yaitu divisi lokal dan ekspor. Pada divisi lokal, tipe produksinya menggunakan Make to Stock (MTS) sedangkan pada divisi ekspor, tipe produksinya menggunakan Make to order (MTO). Pada penelitian ini hanya akan dibahas proses produksi pada divisi lokal.

14 babyterry, diadora, rayon spandex, cotton spandex, grimis spandex, laxos CVC. Selain menggunakan bahan baku, perusahaan juga menggunakan bahan penolong antara lain: benang katun, benang polyster, kain keras, kain kapas, kancing, zipper, dan label.

Printing: dengan pengalaman lebih dari sepuluh tahun kami

mengkombinasikan bahan sablon rubber, akrafon, foam dan mutiara untuk dapat menghasilkan printing yang betul-betul sempurna.

Model dan Gambar : kami menghasilkan kaos sesuai dengan

tren saat ini, mengkombinasikan warna kaos dipadu aksen-aksen yang digemari anak muda saat ini. Gambar disesuaikan dengan modelnya dan selalu mengikuti tuntutan perkembangan zaman baik secara humor, kritik, simbolis dan lain-lain, sesuai dengan tren anak muda saat ini.

d. Kategori Produk 1) Dadung

Produk dadung merupakan pakaian casual untuk anak, remaja, dewasa pria dan wanita. Arahan desain yang dibuat untuk produk pakaian pria lebih mengarah pada detail gambar grafis, sedangkan untuk pakaian wanita lebih simple dengan mode pakaian girly sporty. Kategori produk dadung diantaranya: T-shirt, jumper, jacket, short style knitting.

15 Merupakan produk pakaian untuk remaja putrid dengan arahan desain produk yaitu feminim, girly sporty. Kategori produk lebih bervariasi diantaranya: sackdress casual, two piece semu, jumper, jacket, short style.

3) Sekido

Merupakan produk pakaian muslim berjilbab dan wanita muslim yang tidak berjilbab. Karakter produk Sekido lebih mengutamakan pakaian menutup aurat dan lebih longgar. Arahan desain produk feminim dan lebih elegan dengan kategori produk diantaranya: short style, long style, big beauty, dan muslim style.

7. Aspek Pemasaran

Wilayah pemasaran PT. Mondrian meliputi pulau Jawa, Bali, Lombok, Sumatera, Kalimantan dan Sulawesi.

Untuk menghadapi persaingan pasar dan memenuhi kebutuhan konsumen, PT. Mondrian selalu melakukan inovasi terhadap produknya setiap satu bulan sekali. PT. Mondrian menyediakan 12 desainer untuk merancang model pakaian yang diminati oleh konsumen. Sehingga setiap bulan akan direalisasi kurang lebih 75 model desain produk pakaian yang akan diproduksi. Pemesanan umum, dimana konsumen akan memesan kaos langsung ke perusahaan.

16 a. Dengan melakukan penjualan langsung kepada konsumen. PT. Mondrian mempunyai Factory Outlet yang berlokasi satu areal dengan perusahaan, sekarang diberi nama “Smart Shopping”. PT. Mondrian juga membuka ratusan counter di berbagai Department Store atau Mall di seluruh wilayah pemasarannya. b. Dengan sistem Konsinyasi, yaitu menitipkan produk ke

took-toko yang telah menjadi langganan maupun mitra bisnisnya, di mana barang yang laku dibayar, dan sistem Jual Putus yaitu toko membeli sejumlah produk baik secara tunai maupun utang yang harus dibayar dalam jangka waktu tertentu.

c. Melalui Pemesanan Umum (Public Order), dimana konsumen akan memesan produk dalam jumlah besar, harga dapat ditekan serendah mungkin sehingga perusahaan mampu bersaing dengan perusahaan sejenis lainnya.

d. Promosi , Pemasaran terpau yang didalamnya terdapat unsur promosi akan menambah kepercayaan konsumen terhadap produk. Promosi dilakukan diberbagai media antara lain: TV, media cetak (majalah, tabloid) dan lain-lain.

17 8. Aspek Kualitas

Kualitas merupakan aspek yang sangat penting, PT Mondrian selalu menjaga kualitas produk yang dihasilkan. Pengendalian kualitas yang dilakukan mulai dari bahan baku datang, proses produksi, dan inspeksi produk akhir.

a. Bahan Baku

Bahan baku dari supplier di inspeksi apakah ada cacat (cacat kain, cacat print, cacat celup), apakah berat dan panjang sesuai. Jika diketahui terdapt cacat kain, maka kain akan dikembalikan kepada supplier untuk ditukar kembali.

b. Proses Produksi

Dalam proses produksi yang biasa diperiksa adalah semua bagian produksi tapi yang sering terjadi kerusakan adalah bagian potong, dan bagian penjahitan. Untuk bagian potong kendala yang ada kerumitan pola, maka dari itu untuk bagian potong dibutuhkan orang yang berpengalaman yang cukup lama dan ahli dibidangnya. Dengan begitu kerusakan dapat diminimalkan. Untuk bagian penjahitan kerusakan yang biasa terjadi adalah jahitan lepas, jahitan tidak rata. Hal ini dapat diminimalkan dengan memberi pelatihan terlebih dahulu kepada karyawan.

c. Inspeksi produk Akhir

18 kebagian produksi. Jika kerusakan kecil maka produk itu bias diperbaiki lagi. Jika kerusakan besar maka barang itu dikategorikan barang reject dan dijual sendiri dengan harga yang murah.

B. Laporan Magang Kerja

1. Pengertian Magang Kerja

Magang adalah suatu kegiatan pembelajaran secara langsung atau praktek kerja yang dilakukan untuk membandingkan teori yang didapat dibangku kuliah dengan kenyataan yang terjadi dilapangan. Magang kerja wajib dilakukan oleh Mahasiswa DIII Manajemen Industri pada semester akhir. Waktu pelaksanaan magang minimal satu bulan, dengan magang kerja dapat membantu mahasiswa dalam memyelesaikan tugas akhir dan diharapkan mahasiswa diharapkan mampu menerapkan ilmu yang telah didapat pada perusahaan. Perusahaan yang menjadi tujuan magang yaitu perusahaan yang bersifat produksi atau industri.

2. Tempat dan Waktu Pelaksanaan Magang

Kegiatan magang dilakukan di PT. Mondrian yang beralamat di Jalan KH. Hasyim Ashari No 171 (By Pass), Mojayan, Klaten, Jateng Telp: (0272) 323181, Fax (0272) 324718, 324727.

19 3. Tujuan Magang

a. Mahasiswa dapat belajar dan memperoleh pengalaman secara langsung dalam dunia kerja.

b. Untuk melatih mahasiswa dalam memecahkan suatu permasalahan yang menjadi obyek penelitian.

c. Sebagai media belajar dalam bersosialisasi pada dunia kerja secara nyata.

4. Manfaat Magang

Magang kerja dapat memberikan manfaat bagi berbagai pihak yaitu:

a. Bagi Mahasiswa

1) Agar mahasiswa dapat menerapkan ilmu pengetahuan yang didapat selama menempuh pendidikan.

2) Agar setelah lulus mahasiswa dapat menghadapi masalah yang timbul dalam dunia kerja.

b. Bagi Perusahaan

1) Perusahaan akan mendapat sumber daya manusia yang berkualitas di masa yang akan datang.

2) Hasil penelitian mahasiswa selama magang kerja dapat dijadikan sebagai masukan dalam menentukan kebijakan- kebijakan perusahaan.

5. Kegiatan Magang

20 a. Mahasiswa diperbolehkan berpakaian bebas dengan ketentuan

rapi dan sopan.

b. Datang dan pulang tepat waktu sesuai dengan aturan yang telah ditetapkan.

c. Tidak diperkenankan merokok selama magang berlangsung. d. Peserta magang harus lapor kepada pembimbing lapangan

sebelum melaksanakan magang.

e. Jika ada keperluan atau tidak dapat masuk magang harus ijin terlebih dahulu dengan pembimbing lapangan.

f. Selama magang kerja mahasiswa diharuskan memakai kartu identitas dari perusahaan.

Pelaksanaan magang kerja dilaksanakan mulai hari Senin sampai jumat pada pukul 07.30 s/d 15.30 WIB, kecuali hari sabtu mulai pukul 07.30 s/d 12.00 WIB.

Selama satu bulan pelaksanaan magang kerja, penulis ditempatkan pada dua bagian yaitu bagian MIS (Manajemen Information System) dan bagian produksi, dengan rincian sebagai berikut:

1) Minggu pertama

a) Perkenalan mahasiswa dengan pembimbing lapangan. b) Perkenalan dengan beberapa karyawan perusahaan. c) Penetapan jadwal magang kerja dan pemberitahuan

21 2) Minggu kedua

a) Melihat dan mengamati lingkungan bagian produksi. b) Melakukan inspeksi kegiatan proses produksi.

c) Membantu pekerjaan bagian MIS, dalam melakukan up-date data HPP.

3) Minggu ketiga

a) Mengamati proses produksi mulai dari awal bahan baku sampai menjadi produk jadi.

b) Mencatat dan mengambil data terkait dengan sejarah umum perusahaan.

c) Membantu pekerjaan bagian MIS, dalam melakukan up-date data penjualan.

4) Minggu keempat

a) Mencatat dan mengambil data proses produksi

b) Mengambil data penjualan produk brand Dadung yang digunakan untuk penyusunan TA.

c) Perpisahan dan serah terima kenang-kenangan.

C. Pembahasan Masalah

1. Bahan Baku Produk Dadung

22 segi pemasarannya adalah DADUNG. Dalam penelitian ini, penulis melakukan analisis pengelompokkan bahan baku produk dadung.

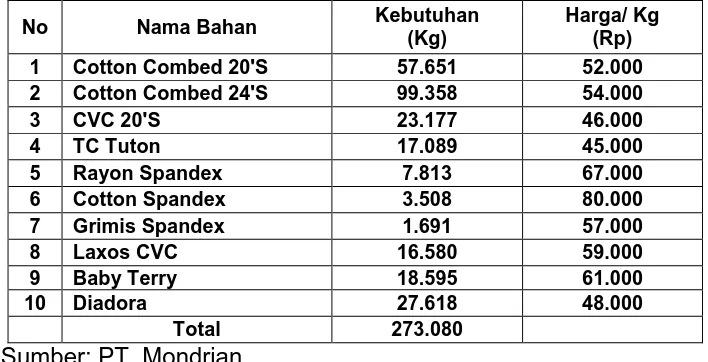

Kebutuhan bahan baku pada PT. Mondrian relatif stabil dengan kenaikan dan penurunan yang tidak terlalu mencolok, kecuali pada kondisi tertentu seperti menjelang hari raya Idul Fitri. Bahan baku yang digunakan untuk memproduksi produk Dadung diantaranya sebagai berikut:

Tabel III.1

Daftar Kebutuhan Bahan Baku Produk Dadung PT. Mondrian

Februari 2009 – Februari 2010

No Nama Bahan Kebutuhan

2. Pengelompokan Persediaan Bahan Baku

PT. Mondrian selama ini memperlakukan semua bahan baku dengan sama rata, sehingga PT. Mondrian belum menerapkan Analisis ABC untuk kebijakan pengelompokan bahan baku.

23 bahan baku setiap dua minggu sekali, bahan baku di datangkan dari Bandung. Selama ini Perusahaan kurang memperhatikan pengelompokan bahan baku yang sesuai dengan nilainya, sehingga perusahaan tidak mengetahui kelompok bahan baku mana yang memerlukan penanganan yang lebih intensif. Dengan mengabaikan pengelompokan bahan baku terkadang akan mengalami kekurangan bahan baku yang tampaknya tidak penting padahal bahan baku tersebut sangat dibutuhkan dalam proses produksi. Sehingga menyebabkan terhentinya proses produksi dan kegiatan distribusi barang menjadi terhambat.

3. Analisis ABC

Dalam melakukan penelitian mengenai persediaan bahan baku produk Dadung pada PT. Mondrian, peneliti menggunakan Analisis ABC. Analisis ABC merupakan aplikasi persediaan dari prinsip Pareto. Prinsip Pareto menyatakan bahwa terdapat “sedikit hal yang penting dan banyak hal yang sepele”. Idenya untuk memfokuskan pengendalian persediaan kepada jenis (item) persediaan yang bernilai tinggi (critical) daripada yang bernilai rendah (trivial). Analisis ABC membagi persediaan kedalam tiga golongan A, B dan C berdasarkan pada volume rupiah tahunan. Dengan mengetahui kelas-kelas tersebut maka dapat diketahui jenis (item) persediaan yang harus mendapatkan perhatian lebih intensif (serius) dibandingkan jenis (item) yang lain.

24 a. Menentukan volume tahunan dalam nilai rupiah.

V = Kebutuhan x harga (per unit) 1) Untuk item Cotton Combed 20’S

Volume tahunan (dalam unit) = 57.651 kg/tahun Biaya per unit = Rp. 52.000,-

Maka :

Volume tahunan (dalam unit) x biaya per unit = 57.651 x Rp. 52.000,-

= Rp 2.997.852.000,-

2) Untuk item Cotton Combed 24’S

Volume tahunan (dalam unit) = 99.358 kg/tahun Biaya per unit = Rp. 54.000,-

Maka :

Volume tahunan (dalam unit) x biaya per unit = 99.358 x Rp. 54.000,-

= Rp. 5.365.332.000,- 3) Untuk item CVC 20’S

Volume tahunan (dalam unit) = 23.177 kg/tahun Biaya per unit = Rp. 46.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 23.177 x Rp. 46.000,-

25 Volume tahunan (dalam unit) = 17.089 kg/tahun

Biaya per unit = Rp. 45.000,- Maka ;

Volume tahunan (dalam unit) x biaya per unit = 17.089 x Rp. 45.000,-

= Rp. 769.005.000,-

5) Untuk item rayon Spandex

Volume tahunan (dalam unit) = 7.813 kg/tahun Biaya per unit = Rp. 67.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 7.813 x Rp. 67.000,-

= Rp. 523.471.000,-

6) Untuk item Cotton spandex

Volume tahunan (dalam unit) = 3.508 kg/tahun Biaya per unit = Rp. 80.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 3.508 x Rp. 80.000,-

= Rp. 280.640.000,-

7) Untuk item Grimis Spandex

Volume tahunan (dalam unit) = 1.691 kg/tahun Biaya per unit = Rp. 57.000,-

26 Volume tahunan (dalam unit) x biaya per unit

= 1.691 x Rp. 57.000,- = Rp. 96.387.000,- 8) Untuk item Laxos CVC

Volume tahunan (dalam unit) = 16.580 kg/tahun Biaya per unit = Rp. 59.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 16.580 x Rp. 59.000,-

= Rp. 978.220.000,- 9) Untuk item Babyterry

Volume tahunan (dalam unit) = 18.595 kg/tahun Biaya per unit = Rp. 61.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 18.595 x Rp. Rp. 61.000,-

= Rp. 1.134.295.000,- 10) Untuk item Diadora

Volume tahunan (dalam unit) = 27.618 kg/tahun Biaya per unit = Rp. 48.000,-

Maka ;

Volume tahunan (dalam unit) x biaya per unit = 27.618 x Rp. 48.000,-

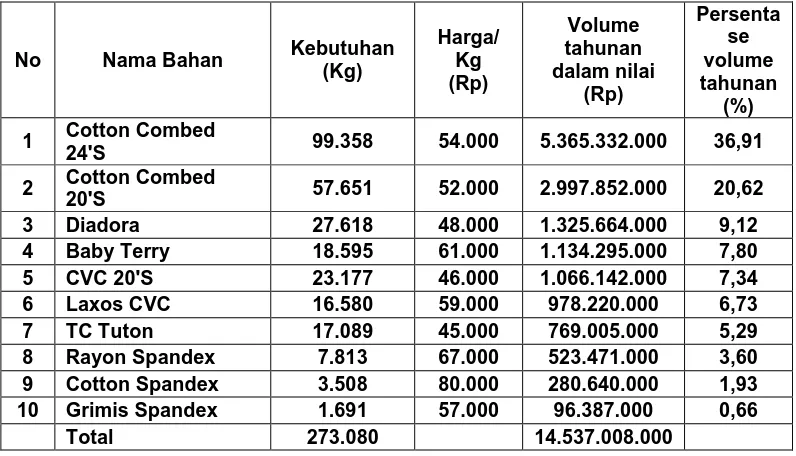

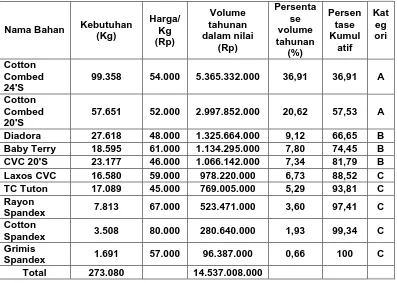

27 Tabel III.2

Volume Tahunan Dalam Nilai Rupiah Februari 2009 – Februari 2010

No Nama Bahan Kebutuhan

1 Cotton Combed 20’S 57.651 52.000 2.997.852.000 2 Cotton Combed 24’S 99.358 54.000 5.365.332.000 3 CVC 20’S 23.177 46.000 1.066.142.000 Total 273.080 14.537.008.000 Sumber : data diolah

b. Menentukan persentase volume tahunan dalam nilai rupiah.

%

1) Untuk item Cotton Combed 20’S

Volume tahunan dalam nilai uang per unit = Rp. 2.997.852.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

2) Untuk item Cotton Combed 24’S

28 = Rp. 5.365.332.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

Volume tahunan dalam nilai uang per unit = Rp. 1.006.142.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

Volume tahunan dalam nilai uang per unit = Rp. 769.005.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

29

5) Untuk item Rayon Spandex

Volume tahunan dalam nilai uang per unit = Rp. 523.471.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

6) Untuk item Cotton spandex

Volume tahunan dalam nilai uang per unit = Rp. 280.640.000,-

30 = 1.93 %

7) Untuk item Grimis Spandex

Volume tahunan dalam nilai uang per unit = Rp. 96.387.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

Volume tahunan dalam nilai uang per unit = Rp. 978.220.000,-

Jumlah volume tahunan dalam nilai uang per unit = Rp. 14.537.008.000,-

9) Untuk item Babyterry

31 Jumlah volume tahunan dalam nilai uang per unit

= Rp. 14.537.008.000,-

10) Untuk item Diadora

Volume tahunan dalam nilai uang per unit = Rp. 1.325.664.000,-

32 Tabel III.3

Persentase Volume Tahunan Dalam Nilai Rupiah Februari 2009-Februari 2010 Sumber : data diolah

c. Susunan Urutan Item Persediaan berdasarkan Volume Tahunan Rupiah dari yang terbesar nilainya ke yang terkecil.

Tabel III.4

Susunan Urutan Item Persediaan Berdasarkan Volume Tahunan

33 d. Perhitungan Klasifikasi Analisis ABC

Tabel III.5

Perhitungan Klasifikasi Analisis ABC

Nama Bahan Kebutuhan (Kg) Total 273.080 14.537.008.000

Apabila digambarkan dalam bentuk grafik sebagai berikut:

0

Persentase dari Keseluruhan Butir Persediaan

34 Berdasarkan perhitungan diatas, dapat diketahui bahwa:

1) Kelas A memiliki nilai persentase volume tahunan sebesar 57,53 % dari total nilai volume tahunan rupiah, yang terdiri dari 2 item (20%) persediaan yaitu: Cotton combed 24’S dan Cotton combed 20’S.

2) Kelas B memiliki nilai persentase volume tahunan sebesar 24,26% dari total nilai volume tahunan rupiah, yang terdiri dari 3 item (30%) persediaan yaitu: Diadora, Babyterry, dan CVC 20’S. 3) Kelas C memiliki nilai persentase volume tahunan sebesar 18,21% dari total nilai volume tahunan rupiah, yang terdiri dari 5 item (50%) persediaan yaitu: Laxos CVC, TC Tuton, Rayon Spandex, Cotton Spandex, Grimis Spandex.

Kebijakan yang dapat diambil berdasarkan Analisis ABC mencakup hal-hal dibawah ini:

1) Butir persediaan kelas A di PT. Mondrian berlainan dengan butir persediaan B dan C, harus dikendalikan secara lebih ketat, mungkin karena butir persediaan A ini ditempatkan di wilayah yang lebih tertutup dan mungkin keakuratan catatan persediaan harus lebih sering diverifikasi.

2) PT. Mondrian harus meramalkan butir persediaan kelas A lebih hati-hati daripada meramalkan butir persediaan yang lain.

35 pedoman dalam pembelian bahan baku ke supplier, pengelompokan kelas itu meliputi:

1) Pengendalian bahan baku kelas A a) Pengendalian ketat

b) Penyimpanan secara baik laporan-laporan penerimaan dan penggunaan barang

c) Berdasarkan pada perhitungan kebutuhan d) Pengecekan secara ketat

e) Monitoring terus- menerus

f) Persediaan pengaman tidak ada atau rendah (1-2 minggu) 2) Pengendalian bahan baku kelas B

a) Pengendalian moderat

b) Penyimpanan secara baik laporan-laporan penerimaan dan penggunaan barang

c) Berdasarkan perhitungan pemakaian di waktu lalu atau daftar permintaan

d) Serangkaian pengecekan perubahan-perubahan kebutuhan e) Monitoring untuk memungkinkan kekurangan persediaan f) Persediaan pengaman moderat (2-3 bulan)

3) Pengendalian bahan baku kelas C a) Pengendalian longgar

36 c) Pengecekan sedikit dilakukan, dengan membandingkan

terhadap kebutuhan

d) Monitoring tidak perlu atau sedikit dilakukan

e) Persediaan pengaman jumlahnya besar (2-6 bulan atau lebih)

Setelah menggunakan Analisis ABC, maka pengendalian bahan baku pada PT. Mondrian dapat dikelola secara optimal. Sehingga diharapkan dapat diperoleh manfaat sebagai berikut:

1) Dapat melakukan pembelian bahan baku dengan lebih teratur dan terencana, dengan demikian biaya persediaan yang dikeluarkan juga dapat diatur.

2) Memudahkan dalam pengambilan bahan baku ketika akan memulai proses produksi, karena bahan baku yang volume pemakaiannya besar dapat ditempatkan dibagian depan gudang.

37 BAB IV

PENUTUP

A. KESIMPULAN

Dari analisis data dan pembahasan yang penulis uraikan pada Bab III secara garis besar dapat diambil kesimpulan sebagai berikut: 1. Manajemen Persediaan Bahan Baku Produk Dadung pada PT.

Mondrian.

PT. Mondrian Klaten memperlakukan semua bahan baku dengan sama rata, sehingga PT. Mondrian belum menerapkan Analisis ABC untuk kebijakan pengelompokan bahan baku pada produk Dadung.

2. Pengelompokan Persediaan berdasarkan Analisis ABC.

a. Kelas A memiliki nilai persentase volume tahunan sebesar 57.53 % dari total volume tahunan rupiah, meliputi 2 item yaitu: 1) Cotton Combed 24’S

2) Cotton Combed 20’S

b. Kelas B memiliki nilai persentase volume tahunan sebesar 24.26 % dari total volume tahunan rupiah, meliputi 3 item yaitu: 1) Diadora

2) Babyterry 3) CVC 20’S

38 1) Laxos CVC

2) TC Tuton 3) Rayon spandex 4) Cotton Spandex 5) Grimis Spandex B. SARAN

Setelah penulis mengadakan perhitungan dan menganalisis masalah yang dihadapi oleh PT. Mondrian Klaten, maka penulis dapat mengajukan saran yang diharapkan sangat berguna dan dapat dijadikan pertimbangan dan kebijaksanaan pengelompokan bahan baku pada PT. Mondrian, adapun saran itu meliputi:

1. Sebaiknya perusahaan mempertimbangkan penggunaan Analisis ABC dalam kebijakan pengelompokan bahan baku, karena dengan Analisis ABC perusahaan akan mudah dalam menetapkan kebijakan dan pengendalian untuk setiap kelasnya berdasarkan nilai dan kebutuhannya. Dengan menggunakan Analisis ABC maka perusahaan bisa lebih efisien dalam mengendalikan kebutuhan bahan baku produk Dadung.

2. Apabila perusahaan menerapkan Analisis ABC, bisa dilakukan dengan perhitungan computer. Adapun software yang dapat digunakan untuk membantu perhitungan Analisis ABC dengan Production and Operation Management (POM for Windows).

39 DAFTAR PUSTAKA

Baroto, Teguh. 2002. Perencanaan dan Pengendalian Produksi. Ghalia Indonesia. Jakarta.

Gespersz, Vincent. 2004. Production Planning and inventory Control. Gramedia Widiasarana Indonesia. Jakarta.

Handoko, T hani. 2002. Dasar-dasar Manajemen Produksi dan Operasi. Edisi I. BPFE. Yogyakarta.

Ishak, Aulia. 2010. Manajemen Operasi. Edisi I. Graha Ilmu. Yogyakarta. Nasution, Arman Hakim. 2003. Perencanaan dan Pengendalian

Produksi. Edisi I. Guna Widya. Surabaya.

Purnomo, Hari. 2004. Pengantar Teknik Industri. Edisi II. Graha Ilmu. Yogyakarta.

Rangkuti, Freddy. 2002. Manajemen Persediaan. Raya Grafindo Persada. Jakarta.

Render, Barry dan Jay Heizer. 2005. Prinsip-prinsip Manajemen Operasi. Salemba Empat. Jakarta.