commit to user

iDI KLATEN

TUGAS AKHIR

Diajukan untuk memenuhi syarat-syarat mencapai Gelar Ahli Madya Program D3 Manajemen Industri

Oleh:

EVA RUSDIANA DEWI F 3508023

DIPLOMA III MANAJEMEN INDUSTRI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

1. Jangan mengaku kalah sebelum mencoba karena jika engkau mengalah sebelum mencoba maka

engkaulah pecundang kekalahan.

2. Berjuang unt uk mendapat kan sesuat u bukan menunggu unt uk mendapat kannya.

3. K egagalan hanya t erjadi bila kit a menyerah ( L essing ).

4. K ebanggaan kit a yang t erbesar adalah bukan t idak pernah gagal, t et api bangkit kembali set iap

commit to user

vK uucapkan rasa syukur at as rahmat yang t elah diberikan oleh Allah SW T sehingga Tugas

Akhir ini dapat t erselesaikan t epat pada wakt unya.

Tugas Akhir ini kupersembahkan sebagai rasa t erima kasihku t erunt uk kedua orang t uaku yang selalu

memberiku cint a dan kasih sayang sert a dukungan baik moril maupun mat eriil, t uk kakakku Riana I kha

W ulandari dan kakak iparku yang selalu ngasih semangat ke aku, special buat cowok yang aku sayang

yang udah bant uin aku nyelesaiin Tugas Akhir ini, selalu memberi aku dukungan,dan selalu ada disaat

suka maupun duka, buat ponakanku yhoan-echa-t hisa yang imut dan cent il-cent il, buat t emen-t emenku

t hanks f or all guys.

Segala puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan berkat, rahmat dan hidayah-Nya sehingga Laporan Tugas Akhir dengan judul “PENGENDALIAN PERSEDIAAN BAHAN BAKU PRODUK BRA DENGAN ANALISIS ABC PADA PT. GLOBALINDO INTIMATES DI KLATEN” dapat diselesaikan dengan baik.

Tugas akhir ini disusun untuk memenuhi Syarat-syarat Mencapai Gelar Ahli Madya pada Program D3 Studi Manajemen Industri Fakultas Ekonomi Universitas Sebelas Maret.

Dalam penulisan Tugas Akhir ini penulis tidak terlepas dari bantuan berbagai pihak dan pada kesempatan ini kami menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Dr. Wisnu Untoro MS selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Sinto Sunaryo, SE, MSi selaku ketua Program Studi Manajemen Industri pada Program Diploma III FE UNS.

3. Suryandari Istiqomah, SE selaku Pembimbing Tugas Akhir yang telah memberikan pengarahan selama penyusunan tugas akhir.

4. Muhammad Nurdin B. selaku Manajer HRD di PT. Globalindo Intimates yang telah memberikan izin kepada kami untuk melakukan magang kerja dan telah banyak membantu dalam proses magang kerja.

5. Bapak dan Ibu Dosen serta segenap karyawan FE UNS

commit to user

viisederhana ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, Juni 2011

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

BAB I. PENDAHULUAN A. Latar Belakang ... 1

4. Metode atau Teknik Pengumpulan Data ... 8

5. Analisis Data ... 8

commit to user

1. Definisi Pengendalian Persediaan ... 16

2. Tujuan Pengendalian Persediaan ... 17

C. Bahan Baku ... 18

1. Pengertian Bahan Baku ... 18

2. Faktor yang Mempengaruhi Persediaan Bahan Baku ... 18

3. Model Analisis ABC ... 20

BAB III. PEMBAHASAN A. Gambaran Objek Penelitian ... 22

1. Sejarah dan Perkembangan Perusahaan ... 22

2. Lokasi Perusahaan ... 23

2. Waktu dan Tempat Pelaksanaan Magang ... 36

3. Tujuan Magang ... 36

4. Manfaat Magang ... 37

5. Kegiatan Magang Kerja ... 38

C. Pembahasan Masalah ... 39

1. Bahan Baku ... 41

B. Saran ... 68 DAFTAR PUSTAKA

commit to user

xiTABEL

Halaman

III.1 Daftar Kebutuhan Bahan Baku ... 40

III.2 Volume Tahunan dalam Nilai Rupiah ... 49

III.3 Presentase Volume Tahunan dalam Nilai Rupiah ... 60

GAMBAR

Halaman

I.1 Kerangka Pemikiran ... 6

III.1 Struktur Organisasi PT. Globalindo Intimates ... 25

III.2 Proses Produksi PT. Globalindo Intimates ... 35

commit to user

xiiiLampiran 1. Surat Pernyataan Lampiran 2. Nilai Magang Kerja Lampiran 3. Gambar Perhitungan POM

commit to user

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Dengan kondisi persaingan yang sangat ketat antara perusahaan dan perkembangan ilmu pengetahuan disertai teknologi yang semakin canggih, sangat berpengaruh terhadap perkembangan perusahaan terutama disektor industri. Dengan ini, maka perusahaan dituntut agar dapat menghasilkan produk - produk yang berkualitas baik, sehingga dapat berkompetisi dipasar nasional maupun pasar internasional.

Dalam dunia industri, bahan baku merupakan faktor yang sangat penting bagi perusahaan dalam menunjang kelangsungan proses produksi. Faktor bahan baku sering kali menjadi kendala tersendiri dalam pelaksanaan proses produksi. Apabila kekurangan persediaan bahan baku akan mengakibatkan adanya hambatan – hambatan pada proses produksi. Dan apabila kekurangan barang produksi akan menimbulkan kekecewaan pada pelanggan dan akan mengakibatkan perusahaan kehilangan pelanggan tersebut. Selain itu, apabila kelebihan persediaan akan menimbulkan biaya ekstra. Oleh karena itu, diperlukan penanganan yang baik pada bagian persediaan bahan baku sehingga proses produksi dapat berjalan dengan lancar.

modal yang ditanam. Para manejer operasi di seluruh dunia telah mengetahui bahwa manajemen persediaan yang baik sangat penting. Pada satu sisi, sebuah perusahaan dapat menurunkan biaya dengan mengurangi persediaan. Pada sisi lain, produksi dapat terhenti dan pelanggan menjadi tidak puas ketika pesanannya tidak tersedia. Oleh karena itu, perusahaan harus dapat mengatur keseimbangan antara investasi persediaan dan layanan pelanggan. Perusahaan tidak akan mencapai strategi biaya rendah tanpa manajemen persediaan yang baik.

Pengendalian bahan baku dapat dilakukan dengan berbagai metode, salah satunya dengan menggunakan metode Analisis ABC. Analisis ABC membagi persediaan yang dimiliki ke dalam tiga golongan berdasarkan pada volume dolar tahunan. Analisis ABC adalah sebuah aplikasi persediaan dari prinsip Pareto. Prinsip Pareto menyatakan bahwa “sedikit hal yang penting dan banyak hal yang sepele”. Tujuannya adalah membuat kebijakan persediaan yang memusatkan sumber daya pada komponen persediaan penting yang sedikit dan bukan pada yang banyak tetapi sepele (Heizer dan Render, 2005:62).

PT. Globalindo Intimates di Klaten yang berlokasi di Jl. Raya Solo-Yogya, Ngaran, Mlese, Ceper, Klaten, adalah sebuah perusahaan garmen yang bergerak dalam bidang pembuatan bra, celana dalam dan celana pendek

(boxer). Dalam penelitian ini penulis hanya meneliti pada produk bra, yang

commit to user

klasifikasi kebijakan pengadaan bahan baku, sehingga penulis ingin meneliti klasifikasi antara bahan baku satu dengan bahan baku yang lain yang mempunyai harga yang paling mahal dan harga yang paling murah, serta jumlah bahan yang dipakai.

Berdasarkan uraian diatas, maka penulis memberi judul

“PENGENDALIAN PERSEDIAAN BAHAN BAKU PRODUK BRA

DENGAN ANALISIS ABC PADA PT. GLOBALINDO INTIMATES DI

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan di atas, penulis diharapkan dapat mengetahui objek-objek yang diteliti, serta bertujuan agar tulisan dan ruang lingkup penelitian uraian terbatas dan terarah pada hal-hal yang ada hubungannya dengan masalah yang diteliti.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka penulis merumuskan permasalahan sebagai berikut :

1. Bagaimana pengelompokan persediaan bahan baku bra pada PT. Globalindo Intimates yang selama ini di jalankan ?

2. Bagaimana pengelompokan persediaan bahan baku bra pada PT. Globalindo Intimates dengan menggunakan Analisis ABC ?

C. BATASAN MASALAH

Berdasarkan latar belakang di atas, batasan-batasan yang digunakan penulis adalah :

1. Barang yang diteliti adalah bahan baku bra. 2. Periode penelitian adalah tahun 2010.

D. TUJUAN MASALAH

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

commit to user

2. Mengetahui pengelompokan persediaan bahan baku bra pada PT. Globalindo Intimates setelah menggunakan Analisis ABC.

E. MANFAAT PENELITIAN

1. Bagi Peneliti (Penulis)

Dapat menambah wawasan dan pengetahuan bagi penulis, karena penulis mampu menerapkan ilmu yang diperoleh selama di bangku kuliah dengan dunia kerja yang sesungguhnya dalam perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi perusahaan dalam membuat kebijakan dalam hal pengadaan persediaan bahan baku.

3. Bagi Peneliti Lain

Dapat sebagai tambahan bahan referensi dan member manfaat bagi semua pihak.

F. KERANGKA PEMIKIRAN

menggunakan Analisis ABC dan hasilnya berupa output yang menggunakan kebijakan pengendalian persediaan bahan baku secara optimal. Berikut penjelasan mengenai kerangka pemikiran yang dapat digambarkan :

G. METODE PENELITIAN

1. Desain Penelitian

Penelitian ini merupakan desain kasus karena dilakukan untuk menjawab pertanyaan “Bagaimana” yang menjadi permasalahan utama

Bahan baku produk BRA

Menentukan volume penggunaan bahan baku

Presentase dalam nilai rupiah

Evaluasi data kebutuhan bahan baku

Analisis ABC

Klasifikasi persediaan

commit to user

penelitian dengan keharusan membuat metode deskriptif yang digunakan untuk menjawab atau menganalisis masalah tersebut.

Dalam penelitian ini kasus yang diteliti mengenai persediaan bahan baku produk bra (pakaian dalam wanita) selama bulan Januari – Desember 2010.

2. Objek Penelitian

Penelitian dilakukan di PT. Globalindo Intimates di Klaten yang berlokasi di Jl. Raya Solo – Yogya, Ngaran, Mlese, Ceper, Klaten. 3. Jenis dan Sumber Data

a. Data Primer

Menurut Kuncoro ( 2003:127 ), data primer adalah data yang diperoleh dengan survai lapangan yang menggunakan semua metode pengumpulan data original. Misalnya : proses produksi pembuatan bra.

b. Data Sekunder

Menurut Kuncoro ( 2003:127 ), data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

Adapun data yang diperoleh adalah :

1) Sejarah berdirinya PT. Globalindo Intimates 2) Struktur organisasi

5) Data tenaga kerja

6) Tugas dan wewenang karyawan 4. Metode atau Teknik Pengumpulan Data

a. Observasi

Merupakan teknik pengumpulan data dengan pengamatan langsung pada objek yang diteliti.

b. Wawancara

Merupakan teknik pengumpulan data dengan menanyakan langsung kepada pihak – pihak perusahaan yaitu karyawan maupun staff PT. Globalindo Intimates.

c. Studi Pustaka

Merupakan teknik pengumpulan data yang dilakukan dengan membaca dan mempelajari buku dan artikel lain yang membantu dalam memecahkan masalah yang mendasari penelitian.

5. Analisis Data

Menurur Gaspersz ( 2005:274 ) terdapat sejumlah prosedur untuk mengelompokkan material – material inventori ke dalam kelas A, B, dan C antara lain :

a. Tentukan volume penggunaan per periode waktu (biasanya per tahun) dari material – material inventori yang ingin diklasifikasikan.

commit to user

total penggunaan biaya per periode waktu (per tahun) untuk setiap material inventori itu.

c. Jumlahkan nilai total penggunaan biaya dari semua material inventori itu untuk memperoleh nilai total penggunaan biaya agregat (keseluruhan).

d. Bagi nilai total penggunaan biaya dari setiap material inventori itu dengan nilai total penggunaan biaya agregat, untuk menentukan persentase nilai total penggunaan biaya dari setiap material inventori itu.

e. Daftarkan material – material itu dalam rank persentase nilai total penggunaan biaya dengan urutan menurun dari terbesar sampai terkecil.

BAB II

TINJAUAN PUSTAKA

A. PERSEDIAAN

1. Definisi Persediaan

Persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal atau barang-barang yang masih dalam proses produksi ataupun persediaan bahan baku yang masih menunggu untuk digunakan dalam suatu proses produksi (Maarif dan Tanjung, 2003;279).

Menurut Herjanto (1999:219) menerangkan bahwa, persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau perakitan, untuk dijual kembali, atau untuk suku cadang dari suatu peralatan atau mesin.

Nasution (2003:103) menerangkan bahwa, persediaan adalah sumber daya yang menganggur (idle resourses) yang menunggu proses lebih lanjut. Yang dimaksud dengan proses lebih lanjut adalah proses produksi pada system manufaktur, kegiatan konsumsi pangan pada sistem rumah tangga.

commit to user

dapat dikendalikan lebih efektif melalui penggunaan berbagai sistem dan model manajemen persediaan. Sistem persediaan adalah serangkaian kebijakan dan pengendalian yang memonitor tingkat persediaan dan menentukan tingkat persediaan yang harus dijaga, kapan persediaan harus diisi dan berapa besar pesanana yang harus dilakukan. Sistem ini bertujuan menetapkan dan menjamin tersedianya sumber daya yang tepat, dalam kuantitas yang tepat dan waktu yang tepat.

2. Fungsi Persediaan

Heizer dan Render (2005:60) menerangkan bahwa, persediaan dapat melayani beberapa fungsi yang akan menambah fleksibilitas operasi perusahaan. Empat fungsi persediaan adalah :

a. Untuk men-“decouple” atau memisahkan beragam bagian proses produksi. Sebagai contoh, jika pasokan sebuah perusahaan berfluktuasi, maka mungkin diperlukan persediaan tambahan untuk men-decouple proses produksi dari para pemasok.

b. Untuk men-decouple perusahaan dari fluktuasi permintaan dan menyediakan persediaan barang-barang yang akan memberikan pilihan bagi pelanggan. Persediaan semacam ini umumnya terjadi pada perdagangan eceran.

c. Untuk mengambil keuntungan diskon kuantitas, sebab pembelian dalam jumlah lebih besar dapat mengurangi biaya produksi atau pengiriman barang.

Handoko (1999:335) menjelaskan fungsi lain persediaan adalah : a. Fungsi Decoupling

Fungsi penting persediaan adalah memungkinkan operasi -operasi perusahaan internal dan eksternal mempunyai “kebebasan”

(independence). Persediaan “decouple” ini memungkinkan perusahaan

dapat memenuhi permintaan langganan tanpa tergantung pada supplier.

b. Fungsi Economic Lot sizing

Persediaan “lot size” ini perlu mempertimbangkan “penghematan-penghematan” (potongan pembelian, biaya pengangkutan per unit lebih murah dan sebagainya) karena perusahaan melakukan pembelian dalam kuantitas yang lebih besar, dibandingkan dengan biaya-biaya yang timbul karena besarnya persediaan.

c. Fungsi Antisipasi

Sering perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar pengalaman atau data-data masa lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasonal inventories).

commit to user

kuantitas persediaan ekstra yang disebut persediaan pengaman (safety

inventories).

3. Jenis Persediaan

Menurut Heizer dan Render (2005:61) untuk mengakomodasi fungsi persediaan, perusahaan memiliki empat jenis persediaan :

a. Persediaan Bahan Baku

Material yang pada umumnya dibeli tetapi belum memasuki proses pabrikasi.

b. Persediaan Barang Setengah Jadi

Produk atau komponen yang tidak lagi berupa bahan baku tetapi belum menjadi produk jadi.

c. Persediaan Pemeliharaan atau Perbaikan

Persediaan yang diperuntukkan bagi pemeliharaan atau perbaikan yang diperlukan untuk menjaga agar permesinan dan proses produksi tetap produktif.

d. Persediaan Barang Jadi

Merupakan produk yang sudah selesai dan menunggu pengiriman. 4. Tujuan Persediaan

Ishak (2010:169) menjelaskan bahwa, divisi yang berbeda dalam industry manufaktur akan memiliki tujuan pengendalian yang berbeda. Tujuan pengendalian persediaan :

b. Produksi ingin beroperasi secara efisien. Proses mengimplikasikan order produksi yang tinggi akan menghasilkan persediaan yang besar (untuk mengurangi set mesin), disamping itu juga produk menginginkan persediaan bahan baku, setengah jadi atau komponen yang cukup, sehingga proses produksi tidak terganggu karena kekurangan bahan.

c. Pembelian (purchasing) dalam rangka efisiensi, juga menginginkan persamaan produksi yang besar dalam jumlah sedikit, dari pada pesanan yang kecil dalam jumlah yang banyak. Pembelian juga ingin ada persediaan pembatas kenaikan harga dan kekurangan produk.

d. Keuangan (finance) menginginkan minimasi semua bentuk investasi

persediaan, karena biaya investasi dan efek negative yang terjadi pada perhitungan pengembaliaan asset (return of asset) perusahaan.

e. Personalia (personel and industrial relationship) menginginkan adanya persediaan untuk mengantisipasi fluktuasi kebutuhan tenaga kerja dan PHK tidak perlu dilakukan.

f. Rekayasa (engineering) menginginkan persediaan minimal untuk mengantisipasi jika terjadi perubahan rekayasa pada suatu produk. 5. Biaya yang Mempengaruhi Persediaan dalam Manajemen Persediaan

commit to user

a. Biaya PenyimpananBiaya penyimpanan (holding costs atau carrying costs) terdiri dari biaya – biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak, atau rata -rata persediaan semakin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan adalah : biaya fasilitas – fasilitas penyimpanan (termasuk penerangan, pemanasan, atau pendingin), biaya modal

(opportunity cost of capital, yaitu alternatif pendapatan atas dana yang

diinvestasikan dalam persediaan), biaya keusangan, biaya penghitungan phisik dan konsiliasi laporan, biaya asuransi persediaan, biaya pajak persediaan, biaya pencuriaan, pengerusakan, atau perampokan, biaya penanganan persediaan, dan sebagainya.

b. Biaya Pemesanan

c. Biaya Penyiapan (manufacturing)

Bila bahan – bahan tidak dibeli, tetapi diproduksi sendiri “dalam pabrik” perusahaan, perusahaan menghadapi biaya penyiapan (setup

costs) untuk memproduksi komponen tertentu. Biaya – biaya ini

terdiri dari : biaya mesin – mesin menganggur, biaya persiapan tenaga kerja langsung, biaya scheduling, biaya ekspedisi, dan sebagainya.

d. Biaya Kehabisan atau Kekurangan Bahan

Dari semua biaya – biaya yang berhubungan dengan tingkat persediaan, biaya kekurangan bahan (shortage costs) adalah yang paling sulit diperkirakan. Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya – biaya yang termasuk biaya kekurangan bahan adalah sebagai berikut : kehilangan penjualan, kehilangan langganan, biaya pemesanan khusus, biaya ekspedisi, selisih harga, terganggunya operasi, tambahan pengeluaran kegiatan manajerial, dan sebagainya.

B. PENGENDALIAN PERSEDIAAN

1. Definisi Pengendalian Persediaan

commit to user

Menurut Herjanto (1999:219) menjelaskan bahwa, pengendalian persediaan didefinisikan sebagai serangkaian kebijakan pengendalian untuk menentukan tingkat persediaan yang harus dijaga, kapan pesanan untuk menambah persediaan harus dilakukan dan berapa besar pesanan harus diadakan.

2. Tujuan Pengendalian Persediaan

Herjanto (1999:220) menerangkan bahwa, pengendalian persediaan bertujuan untuk menentukan dan menjamin tersedianya persediaan. Ketepatan dalam kualitas, dan waktu yang tepat adalah prioritas.

Ristono (2009:4) menjelaskan bahwa, tujuan pengendalian persediaan yaitu :

a. Memenuhi kebutuhan atau permintaan konsumen dengan cepat (memuaskan konsumen).

b. Menjaga kontinuitas produksi atau menjaga agar perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi, hal ini dikarenakan alasan :

1) Kemungkinan barang (bahan baku dan penolong) menjadi langka sehingga sulit diperoleh.

2) Kemungkinan supplier terlambat mengirimkan barang yang dipesan.

d. Menjaga agar pembelian secara kecil – kecilan dapat dihindari, karena mengakibatkan ongkos pesan menjadi besar.

e. Menjaga supaya penyimpanan dalam emplacement tidak besar – besaran, karena akan mengakibatkan biaya menjadi besar.

C. BAHAN BAKU

1. Pengertian Bahan Baku

Menurut Nasution (2003:103) menjelaskan bahwa, bahan baku yaitu bahan yang merupakan input awal dai proses transformasi produk jadi. Dalam hal ini komponen harus dibuat lebih dahulu dengan kecepatan produksi yang tetap, kemudian digunakan ke dalam proses lebih lanjut. Cara pengadaan bahan baku bisa diperoleh dari sumber – sumber alam, petani atau membeli dari perusahaan lain yang menghasilkan bahan baku bagi perusahaan yang menggunakannya.

2. Faktor yang Mempengaruhi Persediaan Bahan Baku

Maarif dan Tanjung (2003:278) menjelaskan faktor – faktor yang mempengaruhi persediaan bahan baku :

a. Perkiraan pemakaian.

commit to user

b. Harga bahan baku.Harga bahan baku yang mahal, sebaiknya distok dalam jumlah yang tidak terlalu banyak. Hal ini disebabkan terbenamnya uang yang seharusnya bisa diputar.

c. Biaya – biaya dari persediaan.

Biaya biaya ini meliputi biaya pemesanan dan biaya penyimpanan.

d. Kebijakan pembelanjaan.

Kebijakan ini ditentukan oleh sifat dari bahan itu sendiri. Untuk bahan – bahan yang cepat rusak (perishable), tentunya tidak mungkin dilakukan penyimpanan yang terlalu lama, terkecuali ada alat yang dapat membuat bahan itu bertahan, misalnya refrigerator atau freezer

untuk produk – produk pertanian. e. Pemakaian senyatanya.

Maksudnya adalah pemakaian yang riil dari data tahun – tahun sebelumnya. Dari pemakaian riil tahun – tahun sebelumnya inilah dilakukan proyeksi (forecasting) pemakaian tahun depan dengan metode – metode forecasting.

f. Waktu tunggu (lead time).

3. Model Analisis ABC

Menurut Heizer dan Render (2005:62) analisis ABC membagi persediaan ditangan ke dalam tiga golongan berdasarkan volume tahunan dalam jumlah uang. Analisis ABC merupakan penerapan persediaan dari Prinsip Pareto. Prinsip Pareto menyatakan bahwa “ada beberapa yang penting dan banyak yang sepele”. Untuk menentukan nilai uang tahunan dari volume dalam analisis ABC, kita mengukur permintaan tahunan dari setiap butir persediaan dikalikan dengan biaya biaya per unit. Barang kelas A adalah persediaan yang volume dolar tahunan tinggi. Barang semacam ini mungkin hanya mewakili sekitar 15% dari butir persediaan total, mewakili 70% hingga 80% dari total biaya persediaan. Barang kelas B adalah barang – barang yang memiliki volume dolar tahunannya sedang (menengah). Barang kelas ini mungkin hanya mewakili 30% dari keseluruhan persediaan barang dan 15 % hingga 25 % dari nilai total. Barang – barang yang memiliki volume dolar tahunan rendah adalah kelas C, yang hanya mewakili 5% dari volume dolar tahunan, tetapi mewakili 55% dari total barang persediaan. Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal – hal sebagai berikut :

a. Pembelian sumber daya yang dibelanjakan pada pengembangan pemasok harus jauh lebih tinggi untuk barang A dibandingkan barang C.

commit to user

pada tempat yang lebih aman, dan mungkin akurasi catatan persediaan untuk barang A harus lebih diverifikasi.

BAB III

PEMBAHASAN

A. GAMBARAN OBJEK PENELITIAN

1. Sejarah dan Perkembangan Perusahaan

PT. Globalindo Intimates pertama kali berdiri pada tanggal 6 Desember 2007, sesuai dengan Akta Notaris tanggal 6 Desember 2007, dan disahkan oleh Departemen Hukum dan Hak Asasi Manusia dalam keputusan mentri Hukum dan Hak Asasi Manusia pada tanggal 6 Februari 2008. Kegiatan produksi dimulai pada tanggal 1 April 2008.

Keterangan secara jelas :

Nama Perusahaan : PT. Globalindo Intimates Alamat Perusahaan : Jl. Raya Solo-Yogya

Ngaran Mlese Ceper Klaten-Indonesia Direktur : Teti Yani Hartono

Akte Pendirian PT : Notaris Chatarina Gatri Umbaningrum, SH. No. 20 tanggal 6 Desember 2007

Pengesahan Departemen : AHU-05934.A.H.01.01. Tahun 2008 Hukum dan HAM

commit to user

2. Lokasi PerusahaanPabrik terletak di zona pemrosesan ekspor berikat lokasi kawasan industry, Klaten, Jawa Tengah. PT. Globalindo Intimates ini berjarak sekitar 25 km ke bandara Adi Sucipto Internasional ( ditempuh dengan menggunakan mobil sekitar 30 menit) dan berjarak sekitar 120 km ke pelabuhan Tanjung Mas (yang ditempuh sekitar 3 jam dengan menggunakan mobil).

Melihat lokasinya yang terletak dipinggir jalan raya yang merupakan jalur bus dan truk maka akan sangat menguntungkan bagi perusahaan, karena letak pabrik yang ada di pinggir jalan raya, yang artinya dapat menunjang akses dalam bidang pengankutan. Disamping itu juga ada beberapa fkctor yang mempengaruhi pemilihan lokasi pada PT. Globalindo Intimates, adalah sebagai berikut :

a. Tanah di sekitar PT. Globalindo Intimates sangat luas sehingga dapat memungkinkan melakukan perluasan perusahaan, yaitu dengan memanfaatkan lahan yang kosong yang ada di sekitar perusahaan.

b. Letak PT. Globalindo Intimates berada di pinggir jalan raya Solo-Yogya sehingga memudahkan dalam hal transportasi, baik dalam pengiriman barang maupun penerimaan bahan baku.

c. Letak perusahaan yang berada di sekitar pedesaan sehingga diharapkan dapat memperoleh tenaga kerja dari warga desa sekitar perusahaan. d. Tersedianya air bersih yang menjadi pertimbangan pemilihan lokasi PT.

berjalan lancar, karena perusahaan tergantung dengan listrik untuk menggerakan mesin-mesin yang digunakan.

3. Visi dan Misi a) Visi

Visi dari PT. Globalindo Intimates adalah untuk menjadi perusahaan kelas dunia dalam industri manufaktur pakaian wanita pakaian.

b) Misi

Misi dari PT. Globalindo Intimates adalah untuk memenuhi harapan pelanggan dengan memberikan kualitas yang baik, kuantitas, ketepatan waktu pengiriman, harga bersaing dan program perbaikan terus menerus dengan pertimbangan tanggung jawab sosial dan mematuhi hukum yang ada dan peraturan di semua departemen dan operasi.

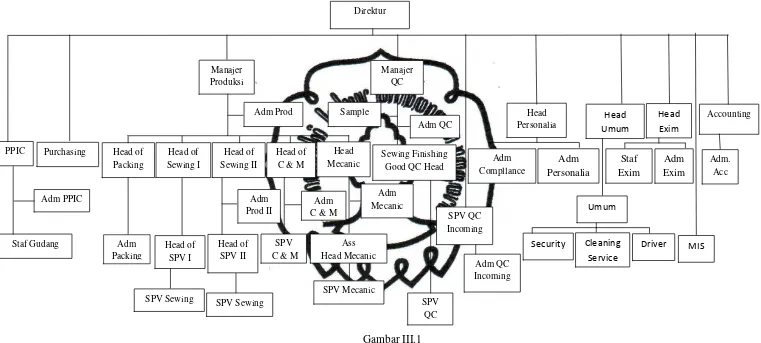

4. Struktur Organisasi

Gambar III.1

Struktur Organisasi pada PT. Globalindo Intimates

Adapun struktur organisasi PT. Globalindo Intimates Adalah sebagai berikut : PT. Globalindo dipimpin oleh seorang Direktur yang membawahi masing-masing department yang mempunyai tugas dan tanggung jawab tersendiri serta mempunyai keterkaitan satu sama lain sehingga tercipta satu kesatuan team yang utuh. Tugas masing-masing jabatan dari struktur organisasi PT. Globalindo Intimates adalah sebagai berikut :

a. Direktur

Tugas dan tanggung jawab Direktur adalah sebagai berikut :

1) Bertanggung jawab secara keseluruhan terhadap masalah pegawai. 2) Membuat dan memutuskan kontrak dengan karyawan.

b. PPIC

Tugas dan tanggung jawab PPIC adalah sebagai berikut :

1) Membuat jadwal produksi berdasarkan MPS (Master Production

Schedule).

2) Membuat MRP (Material Requipment Planning) termasuk lead time and just in case berdasarkan MPS yang telah dibuat.

3) Menfollow up email berkaitan dengan MPS dan MRP. c. Administrasi PPIC

Tugas dan tanggung jawab Administrasi PPIC adalah sebagai berikut : 1) Merekap dan menfollow up kekurangan surat jalan dari Supplier

commit to user

2) Melaporkan data-data kekurangan cutting sheet kepada bagian produksi.

3) Melakukan koordinasi dengan rekan kerja atau atasan untuk permasalahan yang dihadapi agar dapat diperoleh tindakan perbaikan dan pencegahan secara total dan tuntas.

d. Purchasing

Tugas dan tanggung jawab Purchasing adalah melayani semua pembelian untuk kebutuhan perusahaan.

e. Manajer Produksi

Tugas dan tanggung jawab Manajer Produksi adalah sebagai berikut :

1) Menjamin atau bertanggung jawab secara keseluruhan terhadap

kelancaran arus produksi mulai proses cutting sampai proses

packing.

2) Melakukan koordinasi dengan bawahan untuk permasalahan yang dihadapi agar dapat diperoleh tindakan perbaikan dan pencegahan secara total dan tuntas.

f. Manajer QC

Tugas dan tanggung jawab Manajer QC adalah sebagai berikut :

1) Bertanggung jawab terhadap kelancaran arus bahan baku dari incoming sampai ekspor ( dalam hal quality) baik inhause maupun

Subcon.

3) Membuat keputusan cepat di saat yang dibutuhkan sehingga tidak menghambat jalannya produksi atau ekspor.

4) Menanggapi dengan cepat semua complain yang diterima dan bertindak cepat untuk mengatasinya baik yang bersifat sementara atau permanen.

g. Kepala Personalia

Tugas dan tanggung jawab Kepala Personalia adalah sebagai berikut : 1) Memimpin dan mengarahkan dan memantau kegiatan yang

berhubungan dengan personalia seperti : bagian kepegawaian, bagian presensi serta bagian gaji dan upah.

2) Mempunyai wewenang menerima dan mengeluarkan karyawan. 3) Bertanggung jawab atas kegiatan personalia kepada Accounting. h. Kepala Umum

Bertugas mengurusi data karyawan, mengurusi gaji, mengurusi surat-surat perusahaan, mengurusi tata tertib perusahaan dan hubungan kepada masyarakat.

i. Kepala Eksport Import

Tugas dan tanggung jawab Kepala Eksport Import mengawasi barang dating dan mengawasi produk jadi keluar.

j. Accounting

commit to user

k. Packing

Tugas dan tanggung jawab Packing adalah sebagai berikut :

1) Memimpin dan menjamin proses packing secara keseluruhan berjalan dengan baik.

2) Melakukan koordinasi dengan pihak terkait untuk informasi statis barang sesuai jadwal produksi serta hambatan yang dihadapi dalam prosesnya

l. Cutting and Molding

Tugas dan tanggung jawab Cutting and Molding adalah memantau pelaksanaan proses produksi sesuai dengan standar Mutu dan Jumlah serta tingkat efisiensi yang telah ditentukan serta melakukan koordinasi setelah identifikasi hambatan.

m. Head Sewing

Tugas dan tanggung jawab Head Sewing adalah mengawasi proses penjahitan pada setiap bagian sampai akhir.

n. Mechanic

Tugas dan tanggung jawab Mechanic adalah bertanggung jawab secara keseluruhan untuk bagian mekanik, baik itu mekanik mesin ataupun mekanik listrik.

o. MIS

2) Menangani complain department lain yang berkaitan dengan jaringan dan sistem computer seperti email dan penggunaan program-program.

5. Aspek Tenaga Kerja a. Tenaga Kerja

Tenaga kerja pada PT. Globalindo Intimates kira-kira berjumlah 1011 karyawan yang didominasi oleh 906 karyawan perempuan dan 105 karyawan laki-laki. Karyawan pada PT. Globalindo Intimates kebanyakan berumur antara 18-30 tahun sebanyak 975 karyawan, umur 31-40 tahun sebanyak 30 karyawan dan umur 41-50 tahun hanya 3 karyawan saja. Dari kesemua karyawan PT. Globalindo Intimates kebanyakan berpendidikan SMA.

b. Sistem Jam Kerja

Pembagian sistem jam kerja pada PT. Globalindo Intimates adalah sebagai berikut :

Shift I :

1) Hari Senin – Kamis

Jam kerja mulai masuk jam 07.00 – 15.00 dengan jam istirahat 12.00 – 13.00.

2) Hari Jum’at

commit to user

3) Hari SabtuJam kerja mulai masuk jam 07.00 – 12.00 tanpa ada jam istirahat. Shift II

1) Hari Senin – Kamis

Jam kerja mulai masuk jam 15.00 – 22.30 dengan jam istirahat 18.00 – 18.30.

2) Hari Jum’at

Jam kerja mulai masuk jam 15.00 – 22.30 dengan jam istirahat 18.00 – 18.30.

3) Hari Sabtu

Jam kerja mulai masuk jam 12.00 – 17.00 tanpa ada jam istirahat. Dalam satu bulan karyawan masuk sebanyak 26 hari dengan asumsi bahwa dalam satu bulan terdiri dari 30 hari. Perusahaan meliburkan karyawannya pada saat hari libur nasional. Pada prinsipnya karyawan bekerja selama 8 jam, selebihnya dari 8 jam dihitung lembur.

c. Sistem Pengupahan

d. Fasilitas Perusahaan

Perusahaan menyediakan berbagai fasilitas yang dibutuhkan oleh karyawan, sehingga dapat untuk meningkatkan semangat dan kinerja karyawan. Fasilitas yang disediakan PT. Globalindo Intimates antara lain :

1) Poliklinik

Pada setiap perusahaan pasti ada resiko kecelakaan, untuk mengatasi hal tersebut maka PT. Globalindo Intimates menyediakan poliklinik beserta dokter untuk menunjang kesehatan di dalam internal perusahaan.

2) Mushola

Pada perusahaan ini juga menyediakan mushola guna untuk karyawan menunaikan ibadah sholat. Sehingga karyawan tidak perlu keluar dari lingkungan perusahaan untuk menunaikan ibadah. 3) Kantin

Kantin pada PT. Globalindo Intimates terdapat di lantai dua yang mana diadakan dengan kerjasama dengan masyarakat sekitar, sehingga mudah dijangkau karyawan saat istirahat.

e. Kesehatan dan Keselamatan Kerja

1) Menyediakan dokter perusahaan yang selalu dapat di hubungi setiap saat.

commit to user

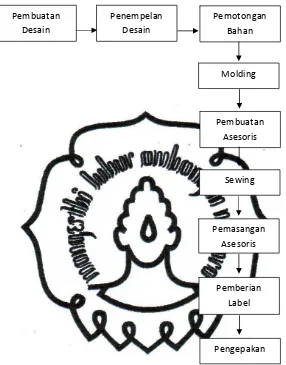

6. Aspek ProduksiKegiatan produksi merupakan kegiatan utama dalam seluruh kegiatan perusahaan PT. Globalindo Intimates yang termasuk perusahaan manufaktur, yang artinya mengelola bahan baku atau bahan mentah atau bahan setengah jadi menjadi bahan jadi. Adapun tahap-tahapan proses produksi bra sebagai berikut :

a. Pembuatan Desain

Pembuatan desain dilakukan sesuai dengan ukuran dan pesanan yang diminta.

b. Penempelan Desain

Dilakukan dengan tujuan mempermudah dalam proses produksi selanjutnya, yaitu dalam hal pemotongan bahan.

c. Pemotongan Bahan

Pemotongan bahan dilakukan sesuai dengan pola desain yang telah ditentukan.

d. Molding

Molding atau pencetakan, maksudnya disini adalah pencetakan cup bra untuk busa yang akan dipasang.

e. Pembuatan Asesoris

f. Sewing

Setelah elemen-elemen yang dibutuhkan dalam proses pembuatan bra sudah lengkap, maka tahap selanjutnya adalah penjahitan. Dengan menggabungan antara hasil molding dengan asesoris yang ada.

g. Pemasangan Asesoris

Pemasangan asesories ini berupa hanger guna untuk memajang bra. h. Pemberian Label

Pemberian label adalah tahap selanjutnya setelah pemasangan hanger pada bra.

i. Pengepakan

Pengepakan adalah tahap akhir dari proses prpduksi, yaitu memasukan produk jadi ke dalam kardus kemas.

commit to user

Gambar III.2Proses Produksi Bra pada PT. Globalindo Intimates Pembuatan

Desain

Penempelan Desain

Molding

Pembuatan Asesoris

Pemberian Label

Pengepakan Pemasangan

Asesoris Sewing Pemotongan

B. LAPORAN MAGANG KERJA

1. Pengertian Magang Kerja

Magang adalah suatu kegiatan pembelajaran secara langsung atau praktek kerja secara nyata yang dilakukan untuk membandingkan teori yang diperoleh dari bangku perkuliahan dengan kenyataan yang terjadi di lapangan. Magang kerja wajib dilakukan oleh Mahasiswa Program Studi DIII Jurusan Manajemen Industri pada akhir semester. Waktu pelaksanaan diadakan minimal selama satu bulan, dengan magang kerja dapat membantu mahasiswa dalam menyelesaikan tugas akhir dan diharapkan mampu menerapkan ilmu yang telah didapat pada perusahaan. Perusahaan yang menjadi tujuan adalah perusahaan yang menghasilkan produksi atau bersifat industry.

2. Waktu dan Tempat Pelaksanaan Magang

Kegiatan magang dilakukan di PT. Globalindo Intimates Jalan Raya Solo-Yogya, Ngaran, Mlese, Ceper, Klaten. Magang kerja dilaksanakan pada tanggal 1 Februari s/d 28 Februari 2011. Magang dimulai pada pukul 07.00 s/d 15.00 WIB, kecuali pada hari Sabtu pada pukul 07.00 s/d 12.00 WIB.

3. Tujuan Magang kerja

Tujuan diadakannya magang kerja adalah sebagai berikut :

commit to user

b. Mahasiswa dapat memperoleh pengetahuan langsung dan dapat mengaplikasikan kemampuan praktiknya yang diperoleh diperkuliahan ke dunia kerja secara nyata.

c. Mahasiswa dapat membandingkan ilmu yang diperoleh di bangku perkuliahan dengan pelaksanaan magang di suatu perusahaan.

d. Mahasiswa dapat mengetahui lingkungan kerja yang sebenarnya dalam suatu industri.

e. Mahasiwa dapat mengetahui proses-proses kerja yang terdapat di perusahaan. Proses kerja yang dimaksud adalah bagaimana hasil produk, tenaga kerja, kedisiplinan dan keselamatan kerja.

f. Setelah lulus, mahasiswa diharapkan mampu mengatasi mpermasalah yang di hadapi di dunia kerja.

4. Manfaat Magang Kerja Manfaat bagi Mahasiswa :

a. Mahasiswa dapat mengaplikasikan dan meningkatkan ilmu yang diperoleh di bangku perkuliahan.

b. Menambah wawasan setiap mahasiswa mengenai dunia kerja.

c. Menambah dan meningkatkan ketrampilan serta keahlian di bidang praktek.

Manfaat bagi Perusahaan :

b. Adanya kritikan-kritikan yang membangun dari mahasiswa-mahasiswa yang melakukan praktek magang.

c. Hasil penelitian mahasiswa selama magang kerja dapat dijadikan masukan dalam menentukan kebijakan-kebijakan dalam perusahaan. 5. Kegiatan Magang Kerja

Pelaksanaan kegiatan magang pada PT. Globalindo Intimates antara lain adalah sebagai berikut :

a. Minggu pertama

1) Perkenalan mahasiswa dengan pembimbing lapangan. 2) Perkenalan dengan beberapa karyawan perusahaan.

3) Penetapan jadwal magang kerja dan pemberitahuan aturan yang diberlakukan bagi peserta magang.

b. Minggu kedua

1) Mengamati proses produksi 2) Membantu proses produksi

3) Mengamati proses produksi mulai dari awal bahan baku sampai menjadi produk jadi.

4) Melihat dan mengamati lingkungan bagian produksi. c. Minggu ketiga

1) Membantu pekerjaan bagian Eksport import, dalam melakukan pembukuan .

commit to user

d. Minggu keempat1) Mencatat dan mengambil data proses produksi.

2) Mengumpulkan data-data yang berhubungan dengan tema tugas akhir yang diambil.

3) Perpisahan dengan PT. Globalindo Intimates.

C. PEMBAHASAN MASALAH

1. Bahan Baku

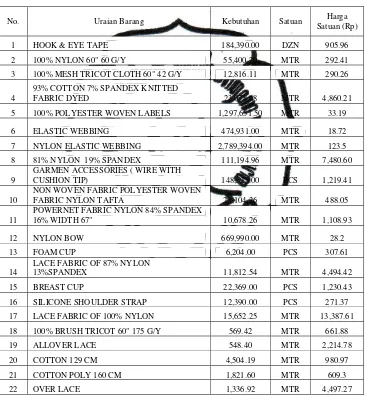

Tabel III.1

Daftar Kebutuhan Bahan Baku Produk Bra

PT. Globalindo Intimates

Januari 2010-Desember 2010

No. Uraian Barang Kebutuhan Satuan Harga

93% COTTON 7% SPANDEX KNITTED

FABRIC DYED 23,078.68 MTR 4,860.21

5 100% POLYESTER WOVEN LABELS 1,297,651.50 MTR 33.19

6 ELASTIC WEBBING 474,931.00 MTR 18.72

7 NYLON ELASTIC WEBBING 2,789,394.00 MTR 123.5

8 81% NYLON 19% SPANDEX 111,194.96 MTR 7,480.60

9

GARMEN ACCESSORIES ( WIRE WITH

CUSHION TIP) 148,525.00 PCS 1,219.41

10

NON WOVEN FABRIC POLYESTER WOVEN

FABRIC NYLON TAFTA 21,104.26 MTR 488.05

11

POWERNET FABRIC NYLON 84% SPANDEX

16% WIDTH 67" 10,678.26 MTR 1,108.93

12 NYLON BOW 669,990.00 MTR 28.2

13 FOAM CUP 6,204.00 PCS 307.61

14

LACE FABRIC OF 87% NYLON

13%SPANDEX 11,812.54 MTR 4,494.42

15 BREAST CUP 22,369.00 PCS 1,230.43

16 SILICONE SHOULDER STRAP 12,390.00 PCS 271.37

17 LACE FABRIC OF 100% NYLON 15,652.25 MTR 13,387.61

18 100% BRUSH TRICOT 60" 175 G/Y 569.42 MTR 661.88

19 ALLOVER LACE 548.40 MTR 2,214.78

20 COTTON 129 CM 4,504.19 MTR 980.97

21 COTTON POLY 160 CM 1,821.60 MTR 609.3

22 OVER LACE 1,336.92 MTR 4,497.27

commit to user

PT. Globalindo Intimates selama menjalankan kegiatan produksinya dalam memperlakukan semua bahan baku dengan sama rata, sehingga PT. Globalindo Intimates belum menerapkan metode Analisis ABC untuk kebijakan pengelompokan bahan baku.

Pembelian bahan baku yang dilakukan oleh PT. Globalindo Intimates selama ini mempunyai frekuensi pemesanan yang cukup tinggi. Selama ini PT. Globalindo Intimates kurang memperhatikan pengelompokan bahan baku yang sesuai dengan nilainya, sehingga perusahaan tidak mengetahui kelompok bahan baku mana yang memerlukan penanganan yang lebih intensif. Dengan mengabaikan pengelompokan bahan baku terkadang akan mengalami kekurangan bahan baku yang tampaknya tidak penting padahal bahan baku tersebut sangat dibutuhkan dalam proses produksi. Sehingga menyebabkan terhentinya proses produksi dan kegiatan distribusi barang terhambat.

2. Pengelompokan Persediaan Bahan Baku Dengan Analisis ABC

Analisis ABC membagi persediaan ke dalam tiga kelas A, B dan C berdasarkan atas nilai volume rupiah tahunan. Dengan mengetahui kelas-kelas tersebut, maka dapat diketahui item persediaan tertentu yang harus mendapatkan perhatian intensif atau serius dibandingkan item yang lain.

Langkah-langkah adalah sebagai berikut : a. Menentukan volume tahunan dalam nilai rupiah.

Volume tahunan (dalam unit) = 184,390 Biaya per unit = Rp 905.96

Maka :

Volume tahunan (dalam unit) x biaya per unit = 184,390 x Rp 905.96

= Rp 167,049,964.40

2) Untuk item 100% NYLON 60” 60 G/Y Volume tahunan (dalam unit) = 55,400.29 Biaya per unit = Rp 292.41

Maka :

Volume tahunan (dalam unit) x biaya per unit = 548.4 x Rp 292.41

= Rp 16,199,598.80

3) Untuk item 100% MESH TRICOT CLOTH 60" 42 G/Y Volume tahunan (dalam unit) = 12,816.11

Biaya per unit = Rp 290.26 Maka :

Volume tahunan (dalam unit) x biaya per unit = 12,816.11 x Rp 290.26

= Rp 3,720,004.09

4) Untuk item 93% COTTON 7% SPANDEX KNITTED FABRIC DYED

commit to user

Biaya per unit = Rp 4,860.21 Maka :Volume tahunan (dalam unit) x biaya per unit = 23,078.68 x Rp 4,860.21

= Rp 112,167,231.32

5) Untuk item 100% POLYESTER WOVEN LABELS Volume tahunan (dalam unit) = 1,297,651.50 Biaya per unit = Rp 33.19

Maka :

Volume tahunan (dalam unit) x biaya per unit = 1,297,651.50 x Rp 33.19

= Rp 43,069,053.29

6) Untuk item ELASTIC WEBBING Volume tahunan (dalam unit) = 474,931 Biaya per unit = Rp 18.72

Maka :

Volume tahunan (dalam unit) x biaya per unit = 474,931 x Rp 18.72

= Rp 8,890,708.32

7) Untuk item NYLON ELASTIC WEBBING Volume tahunan (dalam unit) = 2,789,394 Biaya per unit = Rp 123.5

Volume tahunan (dalam unit) x biaya per unit = 2,789,394 x Rp 123.5

= Rp 344,490,159.00

8) Untuk item 81% NYLON 19% SPANDEX Volume tahunan (dalam unit) = 111,194.96 Biaya per unit = Rp 7,480.60

Maka :

Volume tahunan (dalam unit) x biaya per unit = 111,194.96 x Rp 7,480.60

= Rp 831,805,017.78

9) Untuk item GARMEN ACCESSORIES ( WIRE WITH CUSHION TIP)

Volume tahunan (dalam unit) = 148,525 Biaya per unit = Rp 1,219.41

Maka :

Volume tahunan (dalam unit) x biaya per unit = 148,525 x Rp 1,219.41

= Rp 181,112,870.25

10)Untuk item NON WOVEN FABRIC POLYESTER WOVEN FABRIC NYLON TAFTA

Volume tahunan (dalam unit) = 21,104.26 Biaya per unit = Rp 488.05

commit to user

Volume tahunan (dalam unit) x biaya per unit = 21,104.26 x Rp 488.05

= Rp 10,299,934.09

11)Untuk item POWERNET FABRIC NYLON 84% SPANDEX 16% WIDTH 67”

Volume tahunan (dalam unit) = 10,678.26 Biaya per unit = Rp 1,108.93

Maka :

Volume tahunan (dalam unit) x biaya per unit = 10,678.26 x Rp 1,108.93

= Rp 11,841,442.86 12)Untuk item NYLON BOW

Volume tahunan (dalam unit) = 669,990 Biaya per unit = Rp 28.2

Maka :

Volume tahunan (dalam unit) x biaya per unit = 669,990x Rp 28.2

= Rp 18,893,718.00 13)Untuk item FOAM CUP

Volume tahunan (dalam unit) = 6,204 Biaya per unit = Rp 307.61

Maka :

= 6,204 x Rp 307.61 = Rp 1,908,412.44

14)Untuk item LACE FABRIC OF 87% NYLON 13%SPANDEX Volume tahunan (dalam unit) = 11,812.54

Biaya per unit = Rp 4,494.42 Maka :

Volume tahunan (dalam unit) x biaya per unit = 11,812.54 x Rp 4,494.42

= Rp 53,090,516.03 15)Untuk item BREAST CUP

Volume tahunan (dalam unit) = 22,369 Biaya per unit = Rp 1,230.43

Maka :

Volume tahunan (dalam unit) x biaya per unit = 22,369 x Rp 1,230.43

= Rp 27,523,488.67

16)Untuk item SILICONE SHOULDER STRAP Volume tahunan (dalam unit) = 12,390 Biaya per unit = Rp 271.37

Maka :

Volume tahunan (dalam unit) x biaya per unit = 12,390 x Rp 271.37

commit to user

17)Untuk item LACE FABRIC OF 100% NYLON Volume tahunan (dalam unit) = 15,652.25 Biaya per unit = Rp 13,387.61

Maka :

Volume tahunan (dalam unit) x biaya per unit = 15,652.25 x Rp 13,387.61

= Rp 209,546,218.62

18)Untuk item 100% BRUSH TRICOT 60” 175 G/Y Volume tahunan (dalam unit) = 569.422

Biaya per unit = Rp 661.88 Maka :

Volume tahunan (dalam unit) x biaya per unit = 569.422 x Rp 661.88

= Rp 376,889.03

19)Untuk item ALLOVER LACE Volume tahunan (dalam unit) = 548.4 Biaya per unit = Rp 2,214.78

Maka :

Volume tahunan (dalam unit) x biaya per unit = 548.4 x Rp 2,214.78

= Rp 1,214,585.35

20)Untuk item COTTON 129 CM

Biaya per unit = Rp 980.97 Maka :

Volume tahunan (dalam unit) x biaya per unit = 4,504.19 x Rp 980.97

= Rp 4,418,475.26

21)Untuk item COTTON POLY 160 CM Volume tahunan (dalam unit) = 1,821.60 Biaya per unit = Rp 609.3

Maka :

Volume tahunan (dalam unit) x biaya per unit = 1,821.60 x Rp 609.3

= Rp 1,109,900.88 22)Untuk item OVER LACE

Volume tahunan (dalam unit) = 1,336.92 Biaya per unit = Rp. 4,497.27

Maka :

Volume tahunan (dalam unit) x biaya per unit = 1,336.92 x Rp. 4,497.27

commit to user

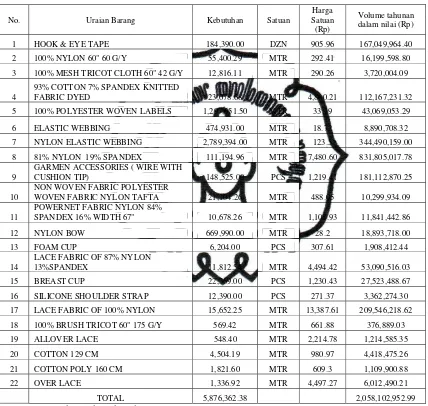

Tabel III.2

Volume Tahunan Dalam Nilai Rupiah

Januari 2010-Desember 2010

No. Uraian Barang Kebutuhan Satuan

Harga Satuan (Rp)

Volume tahunan dalam nilai (Rp)

1 HOOK & EYE TAPE 184,390.00 DZN 905.96 167,049,964.40

2 100% NYLON 60" 60 G/Y 55,400.29 MTR 292.41 16,199,598.80

3 100% MESH TRICOT CLOTH 60" 42 G/Y 12,816.11 MTR 290.26 3,720,004.09

4

93% COTTON 7% SPANDEX KNITTED

FABRIC DYED 23,078.68 MTR 4,860.21 112,167,231.32

5 100% POLYESTER WOVEN LABELS 1,297,651.50 MTR 33.19 43,069,053.29

6 ELASTIC WEBBING 474,931.00 MTR 18.72 8,890,708.32

7 NYLON ELASTIC WEBBING 2,789,394.00 MTR 123.5 344,490,159.00

8 81% NYLON 19% SPANDEX 111,194.96 MTR 7,480.60 831,805,017.78

9

GARMEN ACCESSORIES ( WIRE WITH

CUSHION TIP) 148,525.00 PCS 1,219.41 181,112,870.25

10

NON WOVEN FABRIC POLYESTER

WOVEN FABRIC NYLON TAFTA 21,104.26 MTR 488.05 10,299,934.09

11

POWERNET FABRIC NYLON 84%

SPANDEX 16% WIDTH 67" 10,678.26 MTR 1,108.93 11,841,442.86

12 NYLON BOW 669,990.00 MTR 28.2 18,893,718.00

13 FOAM CUP 6,204.00 PCS 307.61 1,908,412.44

14

LACE FABRIC OF 87% NYLON

13%SPANDEX 11,812.54 MTR 4,494.42 53,090,516.03

15 BREAST CUP 22,369.00 PCS 1,230.43 27,523,488.67

16 SILICONE SHOULDER STRAP 12,390.00 PCS 271.37 3,362,274.30

17 LACE FABRIC OF 100% NYLON 15,652.25 MTR 13,387.61 209,546,218.62

18 100% BRUSH TRICOT 60" 175 G/Y 569.42 MTR 661.88 376,889.03

19 ALLOVER LACE 548.40 MTR 2,214.78 1,214,585.35

20 COTTON 129 CM 4,504.19 MTR 980.97 4,418,475.26

21 COTTON POLY 160 CM 1,821.60 MTR 609.3 1,109,900.88

22 OVER LACE 1,336.92 MTR 4,497.27 6,012,490.21

TOTAL 5,876,362.38 2,058,102,952.99

b. Menentukan persentase volume tahunan dalam nilai rupiah.

1) Untuk item HOOK & EYE

Volume tahunan dalam nilai uang per unit = Rp 167,049,964.40 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 8.12%

2) Untuk item 100% NYLON 60” 60 G/Y

Volume tahunan dalam nilai uang per unit = Rp 16,199,598.80 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.79%

commit to user

Jumlah volume tahunan dalam nilai uang per unit = Rp 2,058,102,952.99

Maka :

= 0.18%

4)Untuk item 93% COTTON 7% SPANDEX KNITTED FABRIC DYED

Volume tahunan dalam nilai uang per unit = Rp 112,167,231.32 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 5.45%

5) Untuk item 100% POLYESTER WOVEN LABELS

Volume tahunan dalam nilai uang per unit = Rp 43,069,053.29 Jumlah volume tahunan dalam nilai uang per unit

= 2.09%

6) Untuk item ELASTIC WEBBING

Volume tahunan dalam nilai uang per unit = Rp 8,890,708.32 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.43%

7)Untuk item NYLON ELASTIC WEBBING

Volume tahunan dalam nilai uang per unit = Rp 344,490,159.00 Jumlah volume tahunan dalam nilai uang per unit

= 2,041,147,521.49 Maka :

commit to user

8)Untuk item 81% NYLON 19% SPANDEX

Volume tahunan dalam nilai uang per unit = Rp 831,805,017.78 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 40.42%

9) Untuk item GARMEN ACCESSORIES (WIRE WITH CUSHION TIP)

Volume tahunan dalam nilai uang per unit = Rp 181,112,870.25 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 8.80%

10)Untuk item NON WOVEN FABRIC POLYESTER WOVEN FABRIC NYLON TAFTA

= Rp 2,058,102,952.99 Maka :

= 0.50%

11)Untuk item POWERNET FABRIC NYLON 84% SPANDEX 16% WIDTH 67”

Volume tahunan dalam nilai uang per unit = Rp 11,841,442.86 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.58%

12)Untuk item NYLON BOW

Volume tahunan dalam nilai uang per unit = Rp 18,893,718.00 Jumlah volume tahunan dalam nilai uang per unit

commit to user

= 0.92%13) Untuk item FOAM CUP

Volume tahunan dalam nilai uang per unit = Rp 1,908,412.44 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.09%

14)Untuk item LACE FABRIC OF 87% NYLON 13% SPANDEX Volume tahunan dalam nilai uang per unit = Rp 53,090,516.03 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

15)Untuk item BREAST CUP

Volume tahunan dalam nilai uang per unit = Rp 27,523,488.67 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 1.34%

16)Untuk item SILICONE SHOULDER STRAP

Volume tahunan dalam nilai uang per unit = Rp 3,362,274.30 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.16%

17)Untuk item LACE FABRIC OF 100% NYLON

Volume tahunan dalam nilai uang per unit = Rp 209,546,218.62 Jumlah volume tahunan dalam nilai uang per unit

commit to user

=10.18%18) Untuk item 100% BRUSH TRICOT 60” 175 G/Y

Volume tahunan dalam nilai uang per unit = Rp 376,889.03 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.02%

19)Untuk item ALLOVER LACE

Volume tahunan dalam nilai uang per unit = Rp 1,214,585.35 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

20) Untuk item COTTON 129 CM

Volume tahunan dalam nilai uang per unit = Rp 4,418,475.26 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.21%

21)Untuk item COTTON POLY 160 CM

Volume tahunan dalam nilai uang per unit = Rp 1,109,900.88 Jumlah volume tahunan dalam nilai uang per unit

= Rp 2,058,102,952.99 Maka :

= 0.05%

22)Untuk item OVER LACE

Volume tahunan dalam nilai uang per unit = Rp 6,012,490.21 Jumlah volume tahunan dalam nilai uang per unit

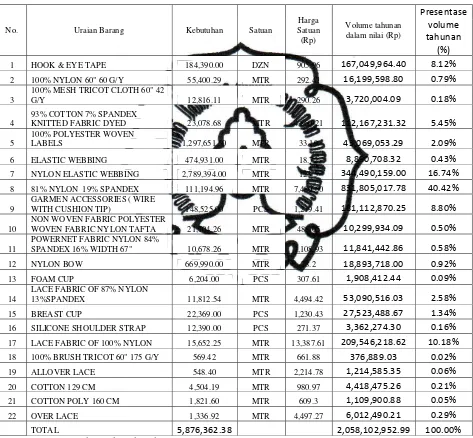

Table III.3

Presentase Volume Tahunan Dalam Nilai Rupiah

Januari 2010-Desember 2010

No. Uraian Barang Kebutuhan Satuan

Harga Satuan (Rp)

Volume tahunan dalam nilai (Rp)

Presentase

100% MESH TRICOT CLOTH 60" 42

G/Y 12,816.11 MTR 290.26 3,720,004.09 0.18%

4

93% COTTON 7% SPANDEX

KNITTED FABRIC DYED 23,078.68 MTR 4,860.21 112,167,231.32 5.45%

5

100% POLYESTER WOVEN

LABELS 1,297,651.50 MTR 33.19 43,069,053.29 2.09%

6 ELASTIC WEBBING 474,931.00 MTR 18.72 8,890,708.32 0.43%

7 NYLON ELASTIC WEBBING 2,789,394.00 MTR 123.5 344,490,159.00 16.74%

8 81% NYLON 19% SPANDEX 111,194.96 MTR 7,480.60 831,805,017.78 40.42%

9

GARMEN ACCESSORIES ( WIRE

WITH CUSHION TIP) 148,525.00 PCS 1,219.41 181,112,870.25 8.80%

10

NON WOVEN FABRIC POLYESTER

WOVEN FABRIC NYLON TAFTA 21,104.26 MTR 488.05 10,299,934.09 0.50%

11

POWERNET FABRIC NYLON 84%

SPANDEX 16% WIDTH 67" 10,678.26 MTR 1,108.93 11,841,442.86 0.58%

12 NYLON BOW 669,990.00 MTR 28.2 18,893,718.00 0.92%

13 FOAM CUP 6,204.00 PCS 307.61 1,908,412.44 0.09%

14

LACE FABRIC OF 87% NYLON

13%SPANDEX 11,812.54 MTR 4,494.42 53,090,516.03 2.58%

15 BREAST CUP 22,369.00 PCS 1,230.43 27,523,488.67 1.34%

16 SILICONE SHOULDER STRAP 12,390.00 PCS 271.37 3,362,274.30 0.16%

17 LACE FABRIC OF 100% NYLON 15,652.25 MTR 13,387.61 209,546,218.62 10.18%

18 100% BRUSH TRICOT 60" 175 G/Y 569.42 MTR 661.88 376,889.03 0.02%

Sumber : data diolah

commit to user

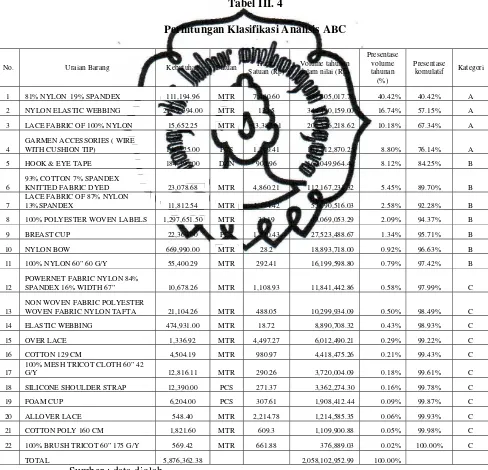

kelas A yang terdiri dari 4 item (20%) persediaan. Untuk kelas B yang terdiri dari 7 item (30%) persediaan. Untuk kelas C yang terdiri dari 11 item (50%) persediaan. Hasil Analisis ABC terlihat pada tabel dibawah ini. Berdasarkan perhitungan itu, dapat diketahui bahwa :

Tabel III. 4

Perhitungan Klasifikasi Analisis ABC

No. Uraian Barang Kebutuhan Satuan Harga

komulatif Kategori 1 81% NYLON 19% SPANDEX 111,194.96 MTR 7,480.60 831,805,017.78 40.42% 40.42% A 2 NYLON ELASTIC WEBBING 2,789,394.00 MTR 123.5 344,490,159.00 16.74% 57.15% A 3 LACE FABRIC OF 100% NYLON 15,652.25 MTR 13,387.61 209,546,218.62 10.18% 67.34% A 4

GARMEN ACCESSORIES ( WIRE

WITH CUSHION TIP) 148,525.00 PCS 1,219.41 181,112,870.25 8.80% 76.14% A 5 HOOK & EYE TAPE 184,390.00 DZN 905.96 167,049,964.40 8.12% 84.25% B 6

93% COTTON 7% SPANDEX

KNITTED FABRIC DYED 23,078.68 MTR 4,860.21 112,167,231.32 5.45% 89.70% B 7

LACE FABRIC OF 87% NYLON

13%SPANDEX 11,812.54 MTR 4,494.42 53,090,516.03 2.58% 92.28% B 8 100% POLYESTER WOVEN LABELS 1,297,651.50 MTR 33.19 43,069,053.29 2.09% 94.37% B 9 BREAST CUP 22,369.00 PCS 1,230.43 27,523,488.67 1.34% 95.71% B 10 NYLON BOW 669,990.00 MTR 28.2 18,893,718.00 0.92% 96.63% B 11 100% NYLON 60” 60 G/Y 55,400.29 MTR 292.41 16,199,598.80 0.79% 97.42% B 12

POWERNET FABRIC NYLON 84%

SPANDEX 16% WIDTH 67” 10,678.26 MTR 1,108.93 11,841,442.86 0.58% 97.99% C 13

NON WOVEN FABRIC POLYESTER

WOVEN FABRIC NYLON TAFTA 21,104.26 MTR 488.05 10,299,934.09 0.50% 98.49% C 14 ELASTIC WEBBING 474,931.00 MTR 18.72 8,890,708.32 0.43% 98.93% C 15 OVER LACE 1,336.92 MTR 4,497.27 6,012,490.21 0.29% 99.22% C 16 COTTON 129 CM 4,504.19 MTR 980.97 4,418,475.26 0.21% 99.43% C 17

100% MESH TRICOT CLOTH 60” 42

G/Y 12,816.11 MTR 290.26 3,720,004.09 0.18% 99.61% C

Apabila digambarkan dalam bentuk grafik, dapat dilihat lebih jelas lagi bagaimana besarnya proporsi kelas A disbanding kelas B dan kelas C, seperti pada gambar dibawah. Dengan demikian dapat dimengerti mengapa kelas A mendapat perhatian lebih intensif dibandingkan kelas yang lain.

Gambar III.3 Grafik Analisis ABC

Berdasarkan tabel di atas, dapat diuraikan sebagai berikut :

commit to user

16.74%, Lace Fabric Of 100% Nylon sebesar 10.18%, dan Garmen Accessories (Wire With Cushion Tip) sebesar 8.80%. 2) Kelas B memiliki nilai volume tahunan rupiah sebesar 21.29%

dari total yang terdiri dari 7 item persediaan yaitu : Hook & Eye Tape sebesar 8.12%, 93% Cotton 7 % Spandex Knitted Fabric DYED sebesar 5.45%, Lace Fabric of 87% Nylon 13% Spandex sebesar 2.58%, 100% Polyester Woven Labels sebesar 2.09%, Breast cup sebesar 1.34%, Nylon Bow sebesar 0.92%, dan 100% Nylon 60” 6- G/Y sebesar 0.79%.

3) Kelas C memiliki nilai volume tahunan rupiah sebesar 1.66% dari total, yang terdiri dari 11 item persediaan yaitu : Powernet Fabric Nylon 84% Spandex 16% Width 67” sebesar 0.58%, Non Woven Fabric Polyester Woven Fabric Nylon Tafta sebesar 0.50%, Elastic Webbing sebesar 0.43%, Over Lace sebesar 0.29%, Cotton 129 CM sebesar 21%, 100% Mesh Tricot Cloth 60” 42 G/Y sebesar 0.18%, Silicone Shoulder Strap sebesar 0.16%, Foam Cup sebesar 0.09%, Allover Lace sebesar 0.06%, Cotton Poly 60CM sebesar 0.05, dan 100% Brush Tricot 60” 175 G/Y sebesar 0.02.

Dari uraian diatas, maka kebijakan yang dapat diambil berdasarkan Analisis ABC mencakup hal-hal dibawah ini :

Spandex sebesar 40.42%, Nylon Elastic Webbing sebesar 16.74%, Lace Fabric Of 100% Nylon sebesar 10.18%, dan Garmen Accessories (Wire With Cushion Tip) sebesar 8.80%.

2) Persediaan kelas A yaitu : 81% Nylon 19% Spandex sebesar 40.42%, Nylon Elastic Webbing sebesar 16.74%, Lace Fabric Of 100% Nylon sebesar 10.18%, dan Garmen Accessories (Wire With Cushion Tip) sebesar 8.80%, di PT. Globalindo Intimates, harus dikendalikan secara ketat, yaitu dengan keakuratan catatan persediaan kelas A yang harus lebih sering diverivikasi.

3) Penyimpanan persediaan kelas A harus lebih hati-hati dibandingkan dengan persediaan kelas B dan kelas C.

Selain itu PT. Globalindo Intimates mengelompokkan kelas-kelas sesuai analisis ABC, yang kemudian digunakan sebagai pedoman dalam pembelian ke supplier. Pengelompokkan kelas-kelas itu meliputi sebagai berikut :

1) Pengendalian Kelas A a) Pengendalian ketat.

b) Penyimpanan secara baik laporan-laporan penerimaan dan penggunaan barang.

c) Berdasarkan pada perhitungan kebutuhan. d) Pengecekan secara ketat.

e) Monitoring terus menerus.

commit to user

2) Pengendalian Kelas Ba) Pengendalian Moderat.

b) Penyimpanan secara baik yaitu laporan-laporan penerimaan dan penggunaan barang.

c) Berdasarkan perhitungan pemakaian di waktu yang lalu atau daftar permintaan.

d) Serangkaian pengecekan perubahan-perubahan kebutuhan. e) Monitoring untuk memungkinkan kekurangan persediaan. f) Persediaan pengaman moderat (sampai 2 atau 3 bulan). 3) Pengendalian Kelas C

a) Pengendalian longgar.

b) Bila suplai mencapai titik pemesanan kembali, maka sanan segera dilakukan.

c) Pengecekan sedikit dilakukan dengan membandingkan terhadap kebutuhan.

d) Monitoring tidak perlu atau sedikit dilakukan.

e) Persediaan pengaman jumlah besar (2 – 6 bulan atau lebih). Setelah menggunakan Analisis ABC, maka pengendalian bahan baku ada PT. Globalindo Intimates dapat dikelola secara optimal. Sehingga diharapkan dapat diperoleh manfaat sebagai berikut :

2) Memudahkan dalam pengambilan bahan baku ketika akan memulai proses produksi, sehingga bahan baku yang volume penggunaannya besar dapat ditempatkan dibagian depan gudang penyimpanan bahan baku.

commit to user

67 BAB IV

PENUTUP

A. KESIMPULAN

Dari analisis data dan pembahasan yang penulis uraikan pada BAB III secara garis besar dapat diambil kesimpulan :

1. Manajemen Persediaan Bahan Baku Produk Bra pada PT. Globalindo Intimates.

PT. Globalindo Intimates selama menjalankan kegiatan produksinya dalam memperlakukan semua bahan baku dengan sama rata, sehingga PT. Globalindo Intimates belum menerapkan Analisis ABC dalam mengelompokkan bahan baku pembuatan bra.

2. Pengelompokkan persediaan menurut Analisis ABC.

a. Kelas A memiliki nilai volume tahunan rupiah sebesar 76.14% dari total, yang terdiri dari 4 item persediaan yaitu :

1) 81% Nylon 19% Spandex 2) Nylon Elastic Webbing

3) Lace Fabric Of 100% Nylon, dan

4) Garmen Accessories (Wire With Cushion Tip).

b. Kelas B memiliki nilai volume tahunan rupiah sebesar 21.29% dari total yang terdiri dari 7 item persediaan yaitu :

1) Hook & Eye Tape

3) Lace Fabric of 87% Nylon 13% Spandex

4) 100% Polyester Woven Labels 5) Breast cup

6) Nylon Bow, dan

7) 100% Nylon 60” 6- G/Y.

c. Kelas C memiliki nilai volume tahunan rupiah sebesar 1.66% dari total, yang terdiri dari 11 item persediaan yaitu :

1) Powernet Fabric Nylon 84% Spandex 16% Width 67”

2) Non Woven Fabric Polyester Woven Fabric Nylon Tafta 3) Elastic Webbing

4) Over Lace 5) Cotton 129 CM

6) 100% Mesh Tricot Cloth 60” 42 G/Y 7) Silicone Shoulder Strap

8) Foam Cup 9) Allover Lace

10)Cotton Poly 60CM, dan

11)100% Brush Tricot 60” 175 G/Y.

B. SARAN

commit to user

sebagai pertimbangan dan kebijaksanaan pengelompokkan bahan baku pada PT. Globalindo Intimates, adapun saran itu adalah :

1. Sebaiknya perusahaan mempertimbangkan penggunaan Analisis ABC dalam kebijakan pengelompokkan bahan baku. Karena dengan menggunakan Analisis ABC perusahaan akan mudah dalam menetapkan kebijakan dan pengendalian untuk setiap kelas berdasarkan nilai dan kebutuhan. Dengan menerapkan Analisis ABC maka perusahaan bisa lebih efisien dalam mengendalikan kebutuhan bahan baku yang ada.

2. Apabila perusahaan menerapkan Analisis ABC, metode ini bisa dilakukan dengan cara perhitungan computer. Adapun software yang dapat digunakan untuk membantu perhitungan Analisis ABC yaitu dengan

Production and Operation Management ( POM for Windows).

3. Memberikan pelatihan kepada karyawan, apabila perusahaan menggunakan software POM dalam perhitungan Analisis ABC.

DAFTAR PUSTAKA

Gesperz, Vincent. 2005. Production Planning and Inventory Control. Gramedia Widiasarana Indonesia. Jakarta.

Handoko, T. Hani. 1999. Dasar – dasar Manajemen Produksi dan

Operasi. Edisi I. BPFE. Yogyakarta.

Herjanto, Eddy. 1999. Manajemen Produksi dan Operasi. Edisi 2. Gramedia Widiasarana Indonesia. Jakarta.

Ishak, Aulia. 2010. Manajemen Operasi. Edisi I. Graham Ilmu. Yogyakarta.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi. Erlangga. Jakarta.

Ma’arif, M. Syamsul dan Hendri Tanjung.2003. Manajemen Operasi. Grasindo. Jakarta.

Nasution, Arman hakim. 2003. Perencanaan dan Pengendalian Produksi. Edisi I. Guna Widya. Surabaya.

Rangkuti, Freddy.2002. Manajemen Persediaan. Raya Grafindo Persada. Jakarta.