Studi Kasus pada PT Tambang Batubara Bukit Asam (Persero)

Tbk. dan PT Perusahaan Gas Negara (Persero) Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ZUSANA PERDANI SUDIASIH MINULYO NIM : 002114106

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Hilangnya harta dapat dicari lagi dengan bekerja

Hilangnya ilmu dapat dicari lagi dengan belajar

Hilangnya waktu tidak akan pernah tergantikan selamanya

Skripsi ini ku persembahkan untuk :

Tuhan Yesus dan Bunda Maria

Bapak B. Susanto Minulyo dan ibu F. Sumarti

Adikku Thomas

Special Someone Karli G

ANALISIS TINGKAT KESEHATAN KEUANGAN

PERUSAHAAN BERDASARKAN SURAT KEPUTUSAN

MENTERI BUMN NO. KEP-100/MBU/2002

Studi Kasus pada PT Tambang Batubara Bukit Asam (Persero) Tbk. dan PT Perusahaan Gas Negara (Persero) Tbk.

Zusana Perdani Sudiasih Minulyo Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan keuangan perusahaan selama tahun 2002-2004 berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002 pada perusahaan PT. Tambang Batubara Bukit Asam (Persero) Tbk. dan PT. Perusahaan Gas Negara (Persero) Tbk.

Teknik analisis yang digunakan penulis dalam penelitian ini adalah : (1) Menghitung nilai masing-masing indikator aspek keuangan. (2) Menentukan skor masing-masing indikator pada aspek keuangan dari tahun 2002-2004, yaitu dengan cara membandingkan nilai masing-masing indikator dengan daftar skor penilaian masing-masing indikator aspek keuangan. (3) Menjumlahkan skor dari semua indikator aspek keuangan, kemudian total skor aspek keuangan dibandingkan dengan SK Menteri BUMN No. KEP-100/MBU/2002. (4) Menarik kesimpulan apakah perusahaan tersebut termasuk dalam kondisi sehat, kurang sehat atau tidak sehat berdasarkan hasil analisis kriteria penilaian diatas.

Berdasarkan hasil analisis data, dapat diketahui bahwa : (1) PT. Tambang Batubara Bukit Asam (Persero) Tbk. dari tahun 2002-2004 berada dalam kondisi sehat dengan nilai bobot kinerja tahun 2002-2004 mengalami kenaikan. (2) PT. Perusahaan Gas Negara (Persero) Tbk. dari tahun 2002-2004 berada dalam kondisi sehat, walaupun nilai bobot kinerja yang didapatkan mengalami penurunan dari tahun 2002-2004.

AN ANALYSIS OF COMPANY’S FINANCIAL HEALTH

LEVEL BASED ON THE MINISTER OF BUMN DECREE NO.

KEP-100/MBU/2002

A Case Study on PT Tambang Batubara Bukit Asam (Persero) Tbk. and PT Perusahaan Gas Negara (Persero) Tbk.

Zusana Perdani Sudiasih Minulyo Sanata Dharma University

Yogyakarta 2007

The aim of this research was to know the company’s financial health level during the year of 2002-2004 based on the Minister of BUMN decree No. KEP-100/MBU/2002 at the companies of PT Tambang Batubara Bukit Asam (Persero) Tbk. and PT Perusahaan Gas Negara (Persero) Tbk.

The analysis technique used by the writer in this research was : (1) Counting the value of each indicator of financial aspect. (2) Determining the score of each indicator on the financial aspect from the year of 2002-2004 by comparing each indicator’s value with a score list of assesment of each indicator on the financial aspect. (3) Summing up the score from all of the financial aspect’s indicators, and then comparing the result with the Minister of BUMN decree No. KEP-100/MBU/2002. (4) Concluding wether the company was classified in the good, low or bad condition based on the analysis result of the assesment criteria above.

Based on the result of the analysis on the data, it was found out that: (1) PT Tambang Batubara Bukit Asam (Persero) Tbk. during the year of 2002-2004 was in the good condition with increasing score of performance quality during 2002-2004. (2) PT Perusahaan Gas Negara (Persero) Tbk. was in the good condition during the year of 2002-2004, although the score of performance quality was decreasing during year 2002-2004.

Segala puji, hormat, juga syukur kepada Yesus Kristus dan Bunda Maria atas segala kasih-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Tingkat Kesehatan Keuangan Perusahaan Berdasarkan Surat Keputusan Menteri BUMN No.

KEP-100/MBU/2002”

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Penulis menyadari bahwa terselesainya skripsi ini tidak lepas dari bantuan, bimbingan, dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang mendalam kepada:

1. Drs. Alex Kahu Lantum, MS, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Ir. Drs. Hansiadi YH, M.Si., Akt, selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

3. Drs. F.A. Joko Siswanto, Akt, M.M. selaku Dosen Pembimbing I yang memberikan bimbingan, bantuan, masukan, dukungan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

ini.

5. B. Susanto Minulyo dan F. Sumarti selaku kedua orangtuaku yang telah memberikan doa, kasih sayang, kesabaran, nasehat, dukungan baik moril maupun materil dan segala-galanya kepada penulis.

6. Adekku “Tom-Ndut” yang sering menyebalkan, makasih sudah meminjamkan komputer sehingga skripsiku selesai dan mau mengalah buat segalanya.

7. Keluarga Bapak Suherman dan Ibu Rusmini, terimakasih banyak atas semua dukungan dan doanya.

8. Buat semua keluargaku dan keluarga Kim yang telah membantuku selama aku di Yogya (Keluarga Paingan, Gedongkuning, Godean, dll). Keluarga Pak Dul Pranoto (Arimbi 3), Pak Suroto (Buntu II) dan Ibu Kartini (Buntu II) yang telah menjadi Bapak-Ibu kosku selama ini.

9. Buat teman-temanku tercinta Arimbi 3 yang telah memberikan dukungan kepada penulis dan rata-rata telah lulus: Yeni, Yustin, M’Elis, M’Rini, M’Ayoe, M’Endank, M’Tama, M’Niken, M’Yeni, Panti, Asween, Dicky, Yosie, Anton, Danu, Karli, Ms Haris, Nita, Moniq.

10.Buat Oepik, Annae, Dhina, Lucki, Desy & Keluarga, Siwi & Kristin WS, Ika, M’Santi, Hario, Trie, dan M’Woro. Teman-temanku di Sanata Dharma, khususnya buat anak-anak Akuntansi B 2000.

telah kita lalui bersama serta dukungan yang telah kalian berikan. 12.Dan semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhirnya penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu saran dan kritik yang bersifat membangun akan penulis terima dengan senang hati. Sehingga skripsi ini dapat berguna bagi semua pihak khususnya pada semua pihak yang berada dibidang yang sama.

Penulis

Zusana Perdani Sudiasih Minulyo

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL... xiv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

B. Analisis Laporan Keuangan ... 11

C. Analisis Rasio Keuangan ... 13

D. Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002... 14

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian... 25

B. Tempat dan Waktu Penelitian ... 25

C. Objek Penelitian ... 25

D. Data yang Diperlukan ... 26

E. Teknik Pengumpulan Data... 26

F. Teknik Analisis Data... 26

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. PT. Tambang Batubara Bukit Asam (Persero) Tbk ... 36

B. PT. Perusahaan Gas Negara (Persero) Tbk ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN ... 44

A. Deskripsi Data... 44

B. Analisis Data ... 44

C. Pembahasan... 58

C. Saran... 78 DAFTAR PUSTAKA ... 80

Tabel 1 Daftar Indikator dan Bobot Aspek Keuangan... 17

Tabel 2 Daftar Skor Penilaian ROE ... 32

Tabel 3 Daftar Skor Penilaian ROI ... 32

Tabel 4 Daftar Skor Penilaian Cash Ratio ... 33

Tabel 5 Daftar Skor Penilaian Current Ratio ... 33

Tabel 6 Daftar Skor Penilaian Collection Periods ... 33

Tabel 7 Daftar Skor Penilaian Perputaran Persediaan ... 34

Tabel 8 Daftar Skor Penilaian Perputaran Total Asset ... 34

Tabel 9 Daftar Skor Penilaian Rasio Modal Sendiri terhadap Total Asset... 34

Tabel 10 ROE PT Tambang Batubara Bukit Asam Tbk... 45

Tabel 11 ROI PT Tambang Batubara Bukit Asam Tbk... 45

Tabel 12 Cash Ratio PT Tambang Batubara Bukit Asam Tbk ... 46

Tabel 13 Current Ratio PT Tambang Batubara Bukit Asam Tbk... 46

Tabel 14 CP PT Tambang Batubara Bukit Asam Tbk... 47

Tabel 15 Perputaran Persediaan PT Tambang Batubara Bukit Asam Tbk ... 47

Tabel 16 TATO PT Tambang Batubara Bukit Asam Tbk ... 48

Tabel 17 TMS Terhadap TA PT Tambang Batubara Bukit Asam Tbk ... 48

Tabel 18 Nilai Masing-masing Indikator PT Tambang Batubara Bukit Asam Tbk ... 49

Asam Tbk ... 50

Tabel 21 Penilaian Kinerja Keuangan PT Tambang Batubara Bukit Asam Tbk ... 51

Tabel 22 ROE PT Perusahaan Gas Negara Tbk... 51

Tabel 23 ROI PT Perusahaan Gas Negara Tbk... 52

Tabel 24 Cash Ratio PT Perusahaan Gas Negara Tbk ... 52

Tabel 25 Current Ratio PT Perusahaan Gas Negara Tbk... 53

Tabel 26 CP PT Perusahaan Gas Negara Tbk... 53

Tabel 27 Perputaran Persediaan PT Perusahaan Gas Negara Tbk ... 54

Tabel 28 TATO PT Perusahaan Gas Negara Tbk ... 54

Tabel 29 TMS Terhadap TA PT Perusahaan Gas Negara Tbk ... 55

Tabel 30 Nilai Masing-masing Indikator PT Perusahaan Gas Negara Tbk ... 55

Tabel 31 Nilai dan Skor Masing-masing Indikator PT Perusahaan Gas Negara Tbk... 56

Tabel 32 Total Bobot Kinerja Keuangan PT Perusahaan Gas Negara Tbk ... 56

Tabel 33 Penilaian Kinerja Keuangan PT Perusahaan Gas Negara Tbk ... 58

Lampiran 2 Neraca Dan Laporan Laba Rugi PT Perusahaan Gas Negara Lampiran 3 SK Menteri BUMN No. KEP-100/MBU/2002

A. Latar Belakang Masalah

Memasuki era globalisasi saat ini, persaingan di dunia usaha semakin ketat. Ketatnya persaingan ini disebabkan oleh semakin banyaknya perusahaan yang berdiri dengan usaha-usaha sejenis, baik dari perusahaan milik pemerintah, perusahaan swasta nasional, maupun swasta asing. Munculnya perusahaan-perusahaan baru membuat persaingan antar perusahaan semakin ketat. Kemampuan perusahaan dalam menghadapi persaingan dipengaruhi oleh kondisi masing-masing perusahaan. Perusahaan yang sehat akan mampu bersaing dengan perusahaan lain, sedangkan perusahaan yang kondisinya tidak sehat akan kalah dalam persaingan. Kelangsungan hidup perusahaan ditandai dengan kemampuan manajemen dalam melihat kekuatan dan kelemahan yang dimiliki, serta dapat memanfaatkan peluang di masa yang akan datang.

Keberhasilan perusahaan dapat dilihat dari perkembangan kinerja keuangan perusahaan. Kinerja keuangan perusahaan dapat diketahui dengan menganalisis laporan keuangan perusahaan yang bersangkutan. Salah satu alat yang digunakan untuk melakukan analisis laporan keuangan adalah analisis rasio keuangan. Analisis rasio keuangan digunakan untuk mengevaluasi keadaan keuangan pada masa lalu, sekarang dan memproyeksikan hasilnya untuk kepentingan di masa yang akan datang berdasarkan rasio keuangannya. Hasil analisis rasio keuangan akan menjelaskan dan memberi gambaran

tentang kondisi perusahaan juga untuk mengetahui bagaimana perkembangan perusahaan jika dilihat dari perkembangan rasio keuangannya.

Dalam perubahan keempat Undang-Undang Dasar pasal 33 disebutkan bahwa perekonomian nasional diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan, kemajuan dan kesatuan ekonomi nasional. Dalam rangka usaha untuk meningkatkan perekonomian nasional tersebut, maka diperlukan untuk meningkatkan seluruh kekuatan ekonomi nasional, termasuk Badan Usaha Milik Negara (BUMN).

Dalam TAP MPR No. IV/MPR/1999 ditetapkan antara lain bahwa arah kebijakan tentang BUMN adalah menata BUMN secara efisien, transparan dan profesional terutama yang usahanya berkaitan dengan kepentingan umum perlu disehatkan dan yang tidak berkaitan dengan kepentingan umum didorong untuk privatisasi melalui pasar modal. BUMN sebagai salah satu pelaku kegiatan perekonomian Indonesia disamping swasta dan koperasi harus mengembangkan sistem dan paradigma baru dalam pengelolaan BUMN. Oleh karena itu BUMN harus mengupayakan peningkatan efisiensi, efektivitas, kinerja, daya saing dan kesehatan BUMN.

perekonomian yang semakin berkembang pesat, maka penilaian tingkat kesehatan BUMN harus dilakukan dengan baik. Penilaian tingkat kesehatan BUMN dapat diukur dengan membandingkan hasil perhitungan rasio keuangan yang telah ditetapkan sesuai Surat Keputusan Menteri Keuangan RI. Keputusan tersebut sebagai kebijakan pemerintah yang dimaksudkan untuk mendorong perusahaan-perusahaan yang merupakan bagian dari BUMN supaya menjalankan operasi usahanya secara lebih efektif dan efisien.

Mengingat pentingnya mengetahui kondisi kesehatan perusahaan melalui analisis terhadap laporan keuangan, maka penulis melakukan penelitian dengan topik “Analisis Tingkat Kesehatan Keuangan Perusahaan Berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002”.

B. Rumusan Masalah

Bagaimana tingkat kesehatan keuangan perusahaan selama tahun 2002-2004 berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002?

C. Batasan Masalah

Penulis membatasi permasalahan pada analisis laporan keuangan dengan cara membandingkan rasio keuangan perusahaan serta menilai tingkat kesehatan finansial perusahaan berdasarkan Keputusan Menteri BUMN No. KEP-100/MBU/2002 yang ditinjau dari aspek keuangannya saja.

D. Tujuan Penelitian

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai perkembangan kinerja keuangan perusahaan dan tingkat kesehatan perusahaan sehingga berguna dalam penyusunan rencana yang lebih baik dimasa yang akan datang.

2. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pembuatan keputusan yang berkaitan dengan kinerja keuangan sehingga pemerintah dapat memperhitungkan besarnya keuntungan perusahaan dan besarnya pajak bagi BUMN.

3. Bagi Stakeholders

Hasil penelitian ini diharapkan dapat memberikan informasi bagi stakeholders, yaitu semua pihak yang berkepentingan terhadap laporan keuangan perusahaan sehingga membantu mereka dalam pengambilan keputusan dan kebijakan dalam penanaman modal.

4. Bagi Universitas Sanata Dharma

5. Bagi Penulis

Penelitian ini merupakan sarana dalam menambah pengetahuan mengenai analisis laporan keuangan dan untuk menerapkan ilmu-ilmu yang telah diperoleh selama kuliah kedalam praktek yang sesungguhnya.

F. Sistematika Penulisan

BAB I Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Landasan Teori

Bab ini menguraikan tentang teori-teori yang digunakan sebagai dasar dalam pengolahan data yang meliputi Laporan Keuangan, Analisis Laporan Keuangan, Analisis Rasio Keuangan dan Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Berdasarkan SK Menteri BUMN No. KEP-100/MBU/2002. Teori ini akan digunakan sebagai tinjauan pustaka dalam pembahasan masalah yang akan diteliti.

BAB III Metode Penelitian

BAB IV Gambaran Umum

Bab ini berisi tentang gambaran umum perusahaan PT Tambang Batubara Bukit Asam (Persero) Tbk. dan PT Perusahaan Gas Negara (Persero) Tbk. yang meliputi Sejarah Singkat Perusahaan, Tujuan Perusahaan, Lokasi Perusahaan serta Komisaris, Direksi dan Karyawan.

BAB V Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data dan pembahasan dengan menggunakan metode dan teknik analisis yang telah tertera dalam metodologi penelitian.

BAB VI Penutup

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan (financial statements) adalah seperangkat

laporan yang merupakan hasil akhir dari proses akuntansi. Laporan

keuangan bersifat historis dan menyeluruh (Munawir, 2002: 19). Laporan

keuangan merupakan hasil dari proses akuntansi yang menggambarkan

keadaan perusahaan. Laporan keuangan pada dasarnya merupakan hasil

akhir dari proses pencatatan, penggolongan dan peningkatan dari

peristiwa-peristiwa yang setidak-tidaknya bersifat keuangan dengan cara

yang setepat-tepatnya dan dinyatakan dalam satuan uang.

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Laporan keuangan yang sering disajikan adalah neraca, laporan laba-rugi,

laporan arus kas, dan laporan ekuitas pemilik atau pemegang saham.

Selain itu, catatan atas laporan keuangan atau pengungkapan juga

merupakan bagian integral dari setiap laporan keuangan (Kieso, 2002: 3).

Pada umumnya laporan keuangan terdiri dari neraca dan

perhitungan laba-rugi serta laporan perubahan modal. Neraca

menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan

pada tanggal tertentu. Sedangkan perhitungan laba-rugi memperlihatkan

hasil-hasil yang telah dicapai perusahaan serta biaya yang terjadi selama

periode tertentu dan laporan perubahan modal menunjukkan sumber dan

penggunaan modal perusahaan.

2. Tujuan Laporan Keuangan

Tujuan utama laporan keuangan adalah untuk memberikan

informasi yang relevan pada pihak-pihak di luar perusahaan (Munawir,

2002: 20). Menurut Standar Akuntansi Keuangan (Ikatan Akuntan

Indonesia, 2004); tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan

waktu serta kepastian dari hasil tersebut. Posisi keuangan perusahaan

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan

lingkungan (Prastowo, 2002: 5).

3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang

pemakai dalam pengambilan keputusan ekonomi. Karakteristik kualitatif

laporan keuangan ini meliputi (Standar Akuntansi Keuangan, 2004):

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai.

Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi memiliki kualitas relevan kalau dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau

mengkoreksi, hasil evaluasi mereka di masa lalu.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan

atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan antar perusahaan untuk mengevaluasi posisi keuangan,

kinerja serta perubahan posisi keuangan secara relatif.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses yang penuh

pertimbangan untuk membantu mengevaluasi posisi keuangan dan hasil

operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan

utama untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang

(Prastowo, 2002: 52).

2. Tujuan Analisis Laporan Keuangan

Tujuan dari analisis laporan keuangan adalah untuk mengurangi

ketergantungan para pengambil keputusan pada dugaan murni, terkaan dan

intuisi, mengurangi dan mempersempit lingkup ketidakpastian yang tidak

bisa dielakkan pada setiap proses pengambilan keputusan. Analisis laporan

keuangan bukan berarti mengurangi kebutuhan akan penggunaan

keputusan-keputusan, melainkan hanya memberikan dasar yang layak dan

sistematis dalam menggunakan keputusan-keputusan tersebut (Prastowo,

2002: 53).

3. Arti Penting Analisis Laporan Keuangan

Laporan keuangan akan menjadi lebih bermanfaat untuk

keuangan tersebut dapat diprediksi apa yang akan terjadi di masa

mendatang. Dengan mengolah lebih lanjut laporan keuangan melalui

proses pembandingan, evaluasi dan analisis trend, akan diperoleh prediksi

tentang apa yang mungkin terjadi di masa mendatang. Hasil analisis

laporan keuangan akan mampu membantu menginterpretasikan berbagai

hubungan kunci dan kecenderungan yang dapat memberikan dasar

pertimbangan mengenai potensi keberhasilan perusahaan di masa

mendatang (Prastowo, 2002: 51).

4. Metode Analisis Laporan Keuangan

Secara umum, metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua, yaitu (Prastowo, 2002: 54):

a. Metode Analisis Horizontal (dinamis)

Metode analisis horizontal adalah metode analisis yang dilakukan

dengan cara membandingkan laporan keuangan untuk beberapa tahun

(periode), sehingga dapat diketahui perkembangan dan

kecenderungannya. Metode ini disebut analisis horizontal karena

analisis ini membandingkan pos yang sama untuk periode yang

berbeda dan disebut metode analisis dinamis karena metode ini

bergerak dari tahun ke tahun (periode).

b. Metode Analisis Vertikal (statis)

Metode analisis vertikal adalah metode analisis yang dilakukan dengan

cara menganalisis laporan keuangan pada tahun (periode) tertentu,

pada laporan keuangan yang sama untuk tahun (periode) yang sama.

Oleh karena membandingkan antara pos yang satu dengan pos lainnya

pada laporan keuangan yang sama, maka disebut metode vertikal.

Metode ini disebut statis karena metode ini hanya membandingkan

pos-pos laporan keuangan pada tahun (periode) yang sama.

C. Analisis Rasio Keuangan

1. Pengertian Rasio Keuangan

Analisis rasio keuangan adalah suatu metode analisis untuk

mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan

laba-rugi secara individu ataupun kombinasi dari kedua laporan tersebut

(Munawir, 2002: 37).

Rasio menggambarkan suatu hubungan atau perimbangan antara

suatu jumlah tertentu dengan jumlah yang lain. Analisis rasio dapat

menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau

buruknya keadaan atau posisi keuangan suatu perusahaan (Munawir, 2002:

64).

2. Macam-macam Rasio Keuangan

Pada dasarnya ada bermacam-macam rasio keuangan, karena rasio

dapat dibuat menurut kebutuhan penganalisis. Dilihat dari sumber rasio

keuangan, rasio dapat digolongkan menjadi tiga, yaitu (Riyanto, 1995:

a. Rasio-rasio Neraca (Balance sheet ratios), ialah rasio-rasio yang

disusun dari data yang berasal dari neraca, misalnya current ratio,

acid-test ratio, current assets to total assets ratio, current liabilities to

totalassets ratio dan lain sebagainya.

b. Rasio-rasio Laporan Rugi & Laba (Income statement ratios), ialah

rasio-rasio yang disusun dari data yang berasal dari Income Statement,

misalnya gross profit margin, net operating margin, operating rasio

dan lain sebagainya.

c. Rasio-rasio antar-laporan (Inter-statement ratios), ialah rasio-rasio

yang disusun dari data yang berasal dari Neraca dan data lainnya

berasal dari Income statement, misalnya assets turnover, inventory

turnover, receivables turnover dan lain sebagainya.

D. Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Berdasarkan

Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002.

1. Pengertian BUMN

Dalam keputusan menteri BUMN No. KEP-100/MBU/2002 yang

dimaksud dengan (pasal 1):

a. BUMN adalah Badan Usaha Milik Negara yang berbentuk Perusahaan

Perseroan (PERSERO) sebagaimana dimaksud dalam Peraturan

Pemerintah Nomor 12 tahun 1998 dan Perusahaan Umum (PERUM)

sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 13 tahun

b. Anak Perusahaan BUMN adalah perusahaan berbentuk Perseroan

Terbatas yang sekurang-kurangnya 51% sahamnya dimiliki oleh

BUMN.

2. Penggolongan BUMN

a. BUMN non jasa keuangan adalah BUMN yang bergerak di bidang

infrastruktur dan non infrastruktur.

1) BUMN INFRASTRUKTUR adalah BUMN yang kegiatannya

menyediakan barang dan jasa untuk kepentingan masyarakat luas,

yang bidang usahanya meliputi :

- Pembangkitan, transmisi atau pendistribusian tenaga listrik.

- Pengadaan dan atau pengoperasian sarana pendukung

pelayanan angkutan barang atau penumpang baik laut, udara

atau kereta api.

- Jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai

atau danau, lapangan terbang dan bandara.

- Bendungan dan irigasi.

2) BUMN NON INFRASTRUKTUR adalah BUMN yang bidang

usahanya diluar bidang usaha sebagaimana dimaksud dalam

BUMN INFRASTRUKTUR.

b. BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang

3. Penilaian Tingkat Kesehatan Perusahaan Berdasarkan Aspek Keuangan

Berdasarkan kriteria Surat Keputusan BUMN No.

KEP-100/MBU/2002, penilaian kinerja berpedoman pada besarnya bobot yang

diperoleh perusahaan. Untuk menentukan tingkat kesehatan tersebut

ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun

buku yang bersangkutan, yang meliputi tiga aspek penilaian yaitu aspek

keuangan, aspek operasional dan aspek administrasi, dimana total skor

secara keseluruhan dari ketiga aspek ini sama dengan 100 (TS =100).

1) SEHAT, yang terdiri dari :

AAA apabila TS > 95

AA apabila 80 < TS ≤ 95

A apabila 65 < TS ≤ 80

2) KURANG SEHAT, yang terdiri dari :

BBB apabila 50 < TS ≤ 65

BB apabila 40 < TS ≤ 50

B apabila 30 < TS ≤ 40

3) TIDAK SEHAT, yang terdiri dari :

CCC apabila 20 < TS ≤ 30

CC apabila 10 < TS ≤ 20

C apabila ≤ 10

Dalam penelitian ini yang diukur hanya aspek keuangannya saja,

maka aspek operasional dan aspek administrasi tidak dihitung dalam

KEP-100/MBU/2002 dalam penilaian aspek keuangan, indikator yang dinilai

serta bobot-bobotnya adalah sebagai berikut:

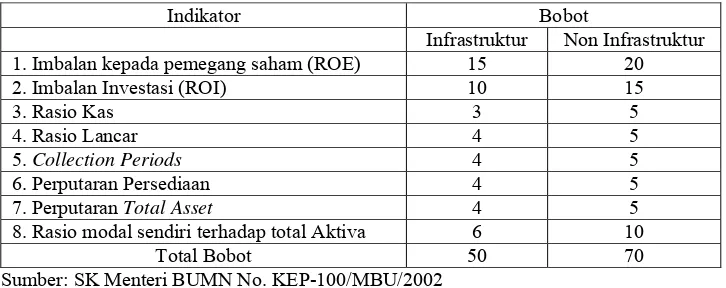

Tabel 1 Daftar Indikator dan Bobot Aspek Keuangan

Indikator Bobot

Infrastruktur Non Infrastruktur

1. Imbalan kepada pemegang saham (ROE) 15 20

2. Imbalan Investasi (ROI) 10 15

8. Rasio modal sendiri terhadap total Aktiva 6 10

Total Bobot 50 70

Sumber: SK Menteri BUMN No. KEP-100/MBU/2002

Rumus dan arti masing-masing indikator aspek keuangan:

1. Imbalan kepada pemegang saham atau Return on Equity (ROE)

Laba Setelah Pajak

ROE = --- x 100% Modal Sendiri

Definisi:

- Return on Equity (ROE) menunjukkan kemampuan dari modal

sendiri untuk menghasilkan keuntungan bagi pemegang saham

preferen dan saham biasa (Riyanto, 1995: 336).

- Laba Setelah Pajak adalah keuntungan bersih yang diperoleh

perusahaan yang akan dibagikan kepada pemegang saham sebagai

dividen.

- Modal Sendiri adalah ekuitas pemilik dalam sebuah perusahaan

- Aktiva Tetap Dalam Pelaksanaan adalah aktiva tetap yang

digunakan untuk kegiatan operasi perusahaan.

2. Imbalan Investasi atau Return on Investment (ROI)

EBIT + Penyusutan

ROI = --- x 100%

Capital Employed

Definisi:

- Return on Investment (ROI) menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan netto (Riyanto, 1995: 336).

- EBIT adalah laba bersih atau keuntungan yang diperoleh sebelum

dikurangi bunga dan pajak.

- Penyusutan adalah pengorbanan yang dilakukan pada waktu

sumber daya seperti peralatan dipergunakan dalam menghasilkan

pendapatan (Thacker, 1998: 132).

- Capital Employed adalah modal bersih perusahaan yang menjadi

sumber dana dari dalam yang digunakan untuk kegiatan

perusahaan.

3. Rasio kas atau Cash Ratio

Kas + Bank + Surat Berharga Jangka Pendek

Cash Ratio = --- x 100%

Definisi:

- Cash Ratio menunjukkan kemampuan untuk membayar utang yang

harus segera dipenuhi dengan kas yang tersedia dalam perusahaan

dan efek yang dapat segera diuangkan (Riyanto, 1995: 332).

- Kas dan Bank adalah uang atau alat pembayaran lain yang dapat

disamakan dengan uang dan dapat digunakan secara bebas oleh

perusahaan untuk membiayai operasi perusahaan. Untuk dapat

disamakan dengan uang, suatu alat pembayaran harus dapat

diterima oleh bank sebesar yang tercantum dalam alat pembayaran

tersebut. Kas pada umumnya terdiri atas uang kertas dan logam dan

saldo rekening giro dibank. Termasuk dalam pengertian kas adalah

cek, wesel pos, cek wisata dan bank draft yang diterima dari pihak

lain. (Suwardjono, 2002: 75).

Surat Berharga Jangka Pendek adalah investasi dalam asset untuk

memanfaatkan kas yang sementara menganggur dan akan dijual

kembali bila kas dibutuhkan. Surat berharga ini dapat berupa

saham dan obligasi (Suwardjono, 2002: 75).

- Current Liabilities adalah kewajiban atau utang yang akan segera

dilunasi dalam waktu kurang dari satu tahun atau kurang dari satu

perioda normal sejak tanggal pelaporan (tanggal neraca) dan

pelunasannya biasanya menggunakan asset lancar, misalnya kas

4. Rasio Lancar atau Current Ratio

Current Asset

Current Ratio = --- x 100%

Current Liabilities

Definisi:

- Current Ratio menunjukkan kemampuan untuk membayar utang

yang harus segera dipenuhi dengan aktiva lancar (Riyanto, 1995:

332).

- Current Asset adalah asset yang diharapkan akan segera

terkonversi menjadi kas, terjual, atau terpakai dalam perioda

kurang dari satu perioda operasi (siklus operasi) normal perusahaan

(Suwardjono, 2002: 75).

- Current Liabilities adalah kewajiban atau utang yang akan segera

dilunasi dalam waktu kurang dari satu tahun atau kurang dari satu

perioda normal sejak tanggal pelaporan (tanggal neraca) dan

pelunasannya biasanya menggunakan asset lancar, misalnya kas

(Suwardjono, 2002: 78).

5. Collection Periods (CP)

Total Piutang usaha

CP = --- x 365 hari Total Pendapatan Usaha

Definisi:

- Collection Periods menunjukkan periode atau lamanya piutang

- Total Piutang Usaha adalah total tagihan atau klaim yang timbul

akibat penyerahan barang atau jasa kepada pihak luar sebagai

operasi utama (Suwardjono, 2002: 75).

- Total Pendapatan Usaha adalah total pendapatan yang diperoleh

perusahaan dari kegiatan utama atau yang menjadi tujuan utama

perusahaan (Suwardjono, 2002: 81).

6. Perputaran Persediaan (PP)

Total Persediaan

PP = --- x 365 hari Total Pendapatan Usaha

Definisi:

- Perputaran Persediaan menunjukkan berapa kali persediaan

perusahaan telah dijual selama periode tertentu, misalnya selama

tahun tertentu (Prastowo, 2002: 82).

- Total Persediaan adalah barang atau bahan yang sengaja diperoleh

perusahaan dan disediakan dalam rangka operasi umum

perusahaan. Pengertian persediaan dalam neraca adalah untuk

menunujukkan barang atau bahan yang masih tersisa pada tanggal

penyusunan neraca (Suwardjono, 2002: 76).

- Total Pendapatan Usaha adalah total pendapatan yang diperoleh

perusahaan dari kegiatan utama atau yang menjadi tujuan utama

7. Perputaran Total Asset atau Total Asset Turn Over (TATO)

Total Pendapatan

TATO = --- x 100%

Capital Employed

Definisi:

- Total Asset Turn Over (TATO) mengukur aktivitas aktiva dan

kemampuan perusahaan dalam menghasilkan penjualan melalui

penggunaan aktiva tersebut (Prastowo, 2002: 89).

- Total Pendapatan adalah total pendapatan yang diperoleh

perusahaan dari kegiatan utama dalam mencapai tujuannya

(pendapatan usaha) dan pendapatan yang berasal bukan dari

kegiatan utama perusahaan (pendapatan non usaha), contoh:

pendapatan bunga, pendapatan dividen (Suwardjono, 2002: 81).

- Capital Employed adalah modal bersih perusahaan yang menjadi

sumber dana dari dalam yang digunakan untuk kegiatan

perusahaan.

8. Rasio Total Modal Sendiri Terhadap Total Asset (TMS terhadap TA)

Total Modal Sendiri

TMS Terhadap TA = --- x 100%

Total Asset

Definisi:

- Rasio Total Modal Sendiri Terhadap Total Asset menunjukkan

perbandingan antara modal sendiri dengan total aktiva. Semakin

digunakan untuk membiayai aktiva perusahaan (Munawir, 1983:

82).

- Total Modal Sendiri adalah seluruh ekuitas pemilik dalam sebuah

perusahaan (Thacker, 1998: 22).

- Total asset adalah total sumber daya yang diperoleh sebuah

perusahaan untuk membantunya dalam mencapai tujuannnya

(Thacker, 1998: 21).

Dalam penelitian ini, perusahaan yang akan diteliti termasuk dalam

BUMN non infrastruktur, sehingga total skor aspek keuangan yang dipakai

adalah 70% (0.7).Untuk mengetahui proporsi khusus pada aspek keuangan

saja, maka dilakukan perhitungan sebagai berikut: total skor aspek

keuangan sebesar 70% (0.7) dibagi dengan total skor (TS) dikalikan bobot

masing-masing. Dengan demikian dapat dicari proporsinya:

1) SEHAT

AAA apabila total skor keuangan (TSK) > 0.7 x 95

AA apabila 0.7 x 80 < TSK ≤ 0.7 x 95

A apabila 0.7 x 65 < TSK ≤ 0.7 x 80

2) KURANG SEHAT

BBB apabila 0.7 x 50 < TSK ≤ 0.7 x 65

BB apabila 0.7 x 40 < TSK ≤ 0.7 x 50

3) TIDAK SEHAT

CCC apabila 0.7 x 20 < TSK ≤ 0.7 x 30

CC apabila 0.7 x 10 < TSK ≤ 0.7 x 20

C apabila TSK ≤ 0.7 x 10

Hasil perhitungan dari total skor keuangan (TSK) dikalikan dengan total

skor keseluruhan (TS) menjadi:

1) SEHAT

AAA apabila TSK > 66.5

AA apabila 56 < TSK ≤ 66.5

A apabila 45.5 < TSK ≤ 56

2) KURANG SEHAT

BBB apabila 35 < TSK ≤ 45.5

BB apabila 28 < TSK ≤ 35

B apabila 21 < TSK ≤ 28

3) TIDAK SEHAT

CCC apabila 14 < TSK ≤ 21

CC apabila 7 < TSK ≤ 14

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus pada PT Tambang

Batubara Bukit Asam (Persero) Tbk dan PT Perusahaan Gas Negara (Persero)

Tbk, yang telah go public di Bursa Efek Jakarta. Penelitian dilaksanakan

dengan mengamati objek penelitian sehingga kesimpulan yang diperoleh

hanya terbatas pada perusahaan yang bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan dengan mengambil data-data keuangan dan data

lainnya yang dibutuhkan dipojok Bursa Efek Jakarta Universitas Sanata

Dharma dan Magister Manajemen Universitas Gadjah Mada.

2. Waktu Penelitian

Penelitian dilaksanakan selama bulan Januari - Februari tahun 2006.

C. Objek Penelitian

Objek dalam penelitian ini adalah data tentang laporan keuangan PT Tambang

Batubara Bukit Asam (Persero) Tbk dan PT Perusahaan Gas Negara (Persero)

Tbk yang meliputi neraca, laporan laba rugi, dan catatan atas laporan

keuangan konsolidasian perusahaan selama tahun 2002-2004.

D. Data Yang Diperlukan

Data yang diperlukan dalam penelitian ini antara lain:

1. Gambaran umum perusahaan yang diambil dari catatan atas laporan

keuangan konsolidasian.

2. Data mengenai laporan keuangan PT Tambang Batubara Bukit Asam

(Persero) Tbk dan PT Perusahaan Gas Negara (Persero) Tbk yang meliputi

laporan laba-rugi dan neraca dari tahun 2002 sampai tahun 2004.

E. Teknik Pengumpulan Data

Teknik yang digunakan adalah dokumentasi. Teknik ini digunakan untuk

menelusuri data keuangan perusahaan. Data tersebut diteliti dengan cara

memeriksa dokumen yang ada di perusahaan.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah yang telah dikemukakan pada Bab I,

berkaitan dengan tingkat kesehatan keuangan perusahaan selama tahun

2002-2004 berdasarkan SK Menteri BUMN No. KEP-100/MBU/2002 maka

dilakukan langkah-langkah sebagai berikut:

1. Menghitung nilai masing-masing indikator dari aspek keuangan.

a. Imbalan kepada pemegang saham atau Return on Equity (ROE)

Laba Setelah Pajak

Keterangan:

- Return on Equity (ROE) menunjukkan kemampuan dari modal

sendiri untuk menghasilkan keuntungan bagi pemegang saham

preferen dan saham biasa (Riyanto, 1995: 336).

- Laba Setelah Pajak adalah laba setelah pajak dikurangi dengan laba

hasil penjualan dari: aktiva tetap, aktiva non produktif, aktiva

lain-lain, dan saham penyertaan langsung.

- Modal Sendiri adalah seluruh komponen modal sendiri dalam

neraca perusahaan pada posisi akhir tahun buku dikurangi dengan

komponen modal sendiri yang digunakan untuk membiayai aktiva

tetap dalam pelaksanaan dan laba tahun berjalan. Dalam modal

sendiri tersebut diatas termasuk komponen kewajiban yang belum

ditetapkan statusnya.

- Aktiva Tetap Dalam Pelaksanaan adalah posisi pada akhir tahun

buku aktiva tetap yang sedang dalam tahap pembangunan.

b. Imbalan Investasi atau Return on Investment (ROI)

EBIT + Penyusutan

ROI = --- x 100%

Capital Employed

Keterangan:

- Return on Investment (ROI) menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

- EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari

hasil penjualan dari: aktiva tetap, aktiva non produktif, aktiva

lain-lain, dan saham penyertaan langsung.

- Penyusutan adalah depresiasi, amortisasi dan deplesi.

- Capital Employed adalah posisi pada akhir tahun buku total

dikurangi aktiva tetap dalam pelaksanaan.

c. Rasio kas atau Cash Ratio

Kas + Bank + Surat Berharga Jangka Pendek

Cash Ratio = --- x 100%

Current Liabilities

Keterangan:

- Cash Ratio menunjukkan kemampuan untuk membayar utang yang

harus segera dipenuhi dengan kas yang tersedia dalam perusahaan

dan efek yang dapat segera diuangkan (Riyanto, 1995: 332).

- Kas, Bank dan Surat Berharga Jangka Pendek adalah posisi

masing-masing pada akhir tahun buku.

- Current Liabilities adalah posisi total kewajiban lancar pada akhir

tahun buku.

d. Rasio Lancar atau Current Ratio

Current Asset

Current Ratio = --- x 100%

Keterangan:

- Current Ratio menunjukkan kemampuan untuk membayar utang

yang harus segera dipenuhi dengan aktiva lancar (Riyanto, 1995:

332).

- Current Asset adalah posisi total aktiva lancar pada akhir tahun

buku.

- Current Liabilities adalah posisi total kewajiban lancar pada akhir

tahun buku.

e. Collection Periods (CP)

Total Piutang usaha

CP = --- x 365 hari Total Pendapatan Usaha

Keterangan:

- Collection Periods menunjukkan periode atau lamanya piutang

dapat dikumpulkan (Riyanto, 1995: 334).

- Total Piutang Usaha adalah posisi piutang usaha setelah dikurangi

cadangan penyisihan piutang pada akhir tahun buku.

- Total Pendapatan Usaha adalah total pendapatan usaha selama

tahun buku.

f. Perputaran Persediaan (PP)

Total Persediaan

Keterangan:

- Perputaran Persediaan menunjukkan berapa kali persediaan

perusahaan telah dijual selama periode tertentu, misalnya selama

tahun tertentu (Prastowo, 2002: 82).

- Total Persediaan adalah seluruh persediaan yang digunakan untuk

proses produksi pada akhir tahun buku yang terdiri dari persediaan

bahan baku, persediaan barang setengah jadi dan persediaan barang

jadi ditambah persediaan peralatan dan suku cadang.

- Total Pendapatan Usaha adalah total pendapatan usaha dalam

tahun buku yang bersangkutan.

g. Perputaran Total Asset atau Total Asset Turn Over (TATO)

Total Pendapatan

TATO = --- x 100%

Capital Employed

Keterangan:

- Total Asset Turn Over (TATO) mengukur aktivitas aktiva dan

kemampuan perusahaan dalam menghasilkan penjualan melalui

penggunaan aktiva tersebut (Prastowo, 2002: 89).

- Total Pendapatan adalah total pendapatan usaha dan non usaha

tidak termasuk pendapatan hasil penjualan aktiva tetap.

- Capital Employed adalah posisi pada akhir tahun buku total aktiva

h. Rasio Total Modal Sendiri Terhadap Total Asset (TMS terhadap TA)

Total Modal Sendiri

TMS Terhadap TA = --- x 100%

Total Asset

Keterangan:

- Rasio Total Modal Sendiri Terhadap Total Asset menunjukkan

perbandingan antara modal sendiri dengan total aktiva. Semakin

tinggi rasio ini berarti semakin kecil jumlah modal pinjaman yang

digunakan untuk membiayai aktiva perusahaan (Munawir, 1983:

82).

- Total Modal Sendiri adalah seluruh komponen modal sendiri pada

akhir tahun buku diluar dana-dana yang belum ditetapkan

statusnya.

- Total asset adalah total asset dikurangi dengan dana-dana yang

belum ditetapkan statusnya pada posisi akhir tahun buku yang

bersangkutan.

2. Menentukan skor masing-masing indikator pada aspek keuangan dari

tahun 2002-2004, yaitu dengan cara membandingkan nilai masing-masing

indikator dengan daftar skor penilaian masing-masing indikator aspek

keuangan.

Untuk mengetahui daftar skor penilaian masing-masing indikator yang

a. Daftar Skor Penilaian ROE

Tabel 2 Daftar Skor Penilaian ROE

Sumber: SK Menteri BUMN No. KEP-100/MBU/2002 ROE (%) Skor Non Infrastruktur

15 < ROE 20

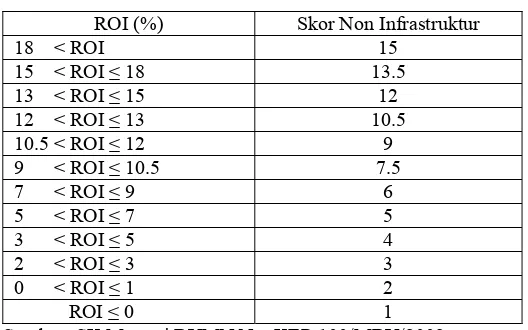

b. Daftar Skor Penilaian ROI

Tabel 3 Daftar Skor Penilaian ROI

ROI (%) Skor Non Infrastruktur

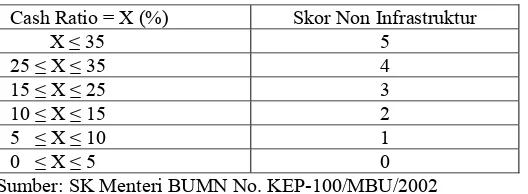

c. Daftar Skor Penilaian Cash Ratio

d. Daftar Skor Penilaian Current Ratio

Tabel 5 Daftar Skor Penilaian Current Ratio

Current Ratio = X (%) Skor Non Infrastruktur

125 ≤ X 5

e. Daftar Skor Penilaian Collection Periods

Tabel 6 Daftar Skor Penilaian Collection Periods

f. Daftar Skor Penilaian Perputaran Persediaan

Tabel 7 Daftar Skor Penilaian Perputaran Persediaan

PP = X (hari) Perbaikan = X (hari) Skor Non Infrastruktur

g. Daftar Skor Penilaian Perputaran Total Asset

Tabel 8 Daftar Skor Penilaian Perputaran Total Asset

TATO = X (%) Perbaikan = X (hari) Skor Non Infrastruktur Sumber: SK Menteri BUMN No. KEP-100/MBU/2002

h. Daftar Skor Penilaian Rasio Modal Sendiri terhadap Total Asset

Tabel 9 Daftar Skor Penilaian Rasio Modal Sendiri terhadap Total Asset

TMS terhadap TA (%) = X Skor Non Infrastruktur

X ≤ 0 0

3. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor

aspek keuangan kemudian dibandingkan dengan SK Menteri BUMN No.

KEP-100/MBU/2002.

4. Menarik kesimpulan apakah perusahaan tersebut termasuk dalam kondisi

sehat, kurang sehat atau tidak sehat berdasarkan hasil analisis kriteria

penilaian diatas.

Hasil perhitungan dari total skor keuangan (TSK) dikalikan dengan total

skor keseluruhan (TS) adalah:

a. SEHAT

AAA apabila TSK > 66.5

AA apabila 56 < TSK ≤ 66.5

A apabila 45.5 < TSK ≤ 56

b. KURANG SEHAT

BBB apabila 35 < TSK ≤ 45.5

BB apabila 28 < TSK ≤ 35

B apabila 21 < TSK ≤ 28

c. TIDAK SEHAT

CCC apabila 14 < TSK ≤ 21

CC apabila 7 < TSK ≤ 14

A. PT TAMBANG BATUBARA BUKIT ASAM (PERSERO) Tbk

1. Sejarah Singkat Perusahaan

PT Tambang Batubara Bukit Asam (Persero) Tbk (“Perusahaan”) didirikan pada tanggal 2 Maret 1981, berdasarkan Peraturan Pemerintah No. 42 tahun 1980 dengan akta notaris Mohamad Ali No. 1, yang telah diubah dengan akta notaris No. 5 tanggal 6 Maret 1984 dan No. 51 tanggal 29 Mei 1985 dari notaris yang sama. Akta pendirian dan perubahan tersebut disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. C2-7553-HT.01.04.TH.85 tanggal 28 November 1985 serta diumumkan dalam Berita Negara No. 33, Tambahan No. 550, tanggal 25 April 1986. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan akta notaris No. 18 tanggal 14 Oktober 2002 dari notaris Nila Noordjasmani Soeyasa Besar, S.H., notaris pengganti Imas Fatimah, S.H., sehubungan dengan, antara lain, perubahan jumlah ekuitas, penawaran umum efek dan perubahan nama Perusahaan menjadi “PT Tambang Batubara Bukit Asam (Persero) Tbk” dan telah disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. C-20119 HT.01.04.TH.2002 tanggal 17 Oktober 2002 dan dituangkan dalam Keputusan Menteri Negara Badan Usaha Milik Negara No. KEP-123/M.BUMN/2002. Berdasarkan Peraturan Pemerintah No. 56 tanggal 30

Oktober 1990, Perum Tambang Batubara, sebuah perusahaan batubara yang berlokasi di Sawahlunto, Sumatera Barat, digabung dengan Perusahaan. Pada tahun 1993, Perusahaan ditunjuk oleh Pemerintah Indonesia untuk mengembangkan Satuan Kerja Pengusahaan Briket.

Pada tahun 1996, Perusahaan mendirikan anak perusahaan PT Batubara Bukit Kendi (“BBK”) yang berkedudukan di Tanjung Enim, Sumatera Selatan, dengan kepemilikan sebesar 75%. Ruang lingkup kegiatan anak perusahaan terutama mengusahakan pertambangan batubara yang meliputi penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pengangkutan dan pemasaran batubara. BBK mulai beroperasi pada tahun 1997 dan jumlah aktivanya pada tanggal 31 Desember 2004 adalah sebesar Rp 61,5 miliar.

2. Tujuan Perusahaan

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan Perusahaan terutama bergerak dalam bidang industri tambang batubara, yang meliputi:

a. kegiatan penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan perdagangan, pemeliharaan fasilitas dermaga khusus batubara baik untuk keperluan sendiri maupun pihak lain.

b. Pengoperasian pembangkit listrik tenaga uap baik untuk keperluan sendiri ataupun pihak lain dan memberikan jasa-jasa konsultasi dan rekayasa dalam bidang yang ada hubungannya dengan industri pertambangan batubara beserta hasil olahannya.

3. Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2004 adalah sebagai berikut:

Komisaris

Komisaris Utama: Jarman

Komisaris: Mahyudin Lubis

Supriyadi

Mirza Mochtar

Mirman

Direktur

Direktur Utama: Ismet Harmaini

Direktur: Abdul Azis Nazori Sukrisno

A.C. Purba

Mahbub Iskandar

Jumlah gaji dan tunjangan lainnya yang diterima Dewan Komisaris dan Direksi Perusahaan sekitar Rp 3,8 miliar dan Rp 2,8 miliar masing-masing pada tahun 2004 dan 2003. pada tanggal 31 Desember 2004 dan 2003, Perusahaan dan Anak perusahaan mempunyai 3.703 dan 4.031 karyawan tetap.

B. PT PERUSAHAAN GAS NEGARA (PERSERO) Tbk

1. Sejarah Singkat Perusahaan

No. 19/1965, Perusahaan ditetapkan sebagai Perusahaan Negara dan dikenal sebagai Perusahaan Negara Gas (PN. Gas). Berdasarkan Peraturan Pemerintah No. 27 tahun 1984, PN. Gas diubah menjadi perusahaan umum (Perum) dengan nama Perusahaan Umum Gas Negara. Setelah itu, status Perusahaan diubah dari Perum menjadi perusahaan perseroan terbatas yang dimiliki oleh Negara (Persero) dan namanya berubah menjadi PT Perusahaan Gas Negara (Persero) berdasarkan Peraturan Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486 tanggal 30 Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji, S.H. Anggaran Dasar Perusahaan terakhir diubah dengan Akta Notaris No. 5 dari Fathiah Helmi, S.H. tanggal 3 November 2003, antara lain tentang perubahan nilai nominal saham, peningkatan modal dasar, modal ditempatkan dan disetor penuh Perusahaan serta perubahan status Perusahaan menjadi perusahaan terbuka. Perubahan ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-26467 HT.01.04 Th.2003 tanggal 4 November 2003, dan diumumkan dalam Lembaran Berita Negara Republik Indonesia dengan nomor 94 Tambahan No. 11769 tanggal 24 November 2003.

2. Tujuan Perusahaan

dan pembangunan nasional pada umumnya, khususnya di bidang pengembangan pemanfaatan gas bumi untuk kepentingan umum serta penyediaan gas dalam jumlah dan mutu yang memadai untuk melayani kebutuhan masyarakat. Untuk mencapai tujuan tersebut, Perusahaan akan melaksanakan perencanaan, pembangunan, pengelolaan dan usaha hilir bidang gas bumi yang meliputi kegiatan pengolahan, pengangkutan, penyimpanan dan niaga, perencanaan, pembangunan dan pengembangan penyaluran dan distribusi gas buatan, atau usaha lain yang menunjang usaha di atas sesuai dengan peraturan perundang-undangan yang berlaku. Pada saat ini, usaha utama Perusahaan adalah distribusi dan transmisi gas bumi ke pelanggan industri, komersial dan rumah tangga.

3. Lokasi Perusahaan

1) SBU distribusi wilayah I, Jawa Bagian Barat

SBU distribusi wilayah I yang mencakup wilayah Jawa Bagian Barat sampai dengan Sumatera Selatan, memiliki tujuh distrik dan satu rayon, yaitu: distrik Jakarta, Banten, Bekasi, Karawang, Bogor, Cirebon dan Palembang serta rayon Bandung.

2) SBU distribusi wilayah II, Jawa Bagian Timur

SBU distribusi wilayah II yang mencakup wilayah Jawa Timur, Jawa Tengah dan Sulawesi Selatan memiliki tiga distrik dan dua rayon, yaitu: distrik Surabaya-Gresik, Sidoarjo-Mojokerto dan Pasuruan-Probolinggo serta rayon Semarang dan makasar.

3) SBU distribusi wilayah III, Sumatera Bagian Utara

SBU distribusi wilayah III yang mencakup wilayah Sumatera Utara, Kepulauan Riau, Riau dan Jambi memiliki dua distrik, yaitu: distrik Medan dan Batam.

4. Komisaris, Direksi dan Karyawan

Pada tanggal 31 Desember 2004, susunan dewan komisaris dan dewan direksi Perusahaan adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama: DR. Sumarno Surono Komisaris: Ir. Bemby Uripto

Ir. Pudja Sunasa

Komisaris Independen: DR. Ir. Nenny Miryani Saptadji

Ir. Rudy Tavinos

Dewan Direksi

Direktur Utama: Drs. W. M. P. Simandjuntak Direktur Keuangan: Drs. Djoko Pramono, MBA Direktur Pengembangan: Ir. Adil Abas Reksoatmodjo Direktur Pengusahaan: Ir. Nursubagjo Prijono, M.Sc. Direktur Umum: Drs. Sutikno, M.Si.

Pada tanggal 31 Desember 2004, susunan komite audit Perusahaan adalah sebagai berikut:

Ketua: DR. Ir. Nenny Miryani Saptadji Anggota: P. Mamontang Simatupang, SE, MSM

Ir. Dumoly Freddy Pardede, MBA

Drs. Soeparwan, MM (Alm)

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan PT

Tambang Batubara Bukit Asam (Persero) Tbk dan PT Perusahaan Gas Negara

(Persero) Tbk. Laporan keuangan ini terdiri dari neraca, laporan laba rugi dan

catatan atas laporan keuangan. Laporan yang digunakan adalah laporan

keuangan konsolidasian tahunan dan telah diaudit oleh akuntan publik untuk

tahun 2002 sampai dengan tahun 2004.

Data laporan keuangan untuk tahun 2003 pada kedua perusahaan

menggunakan data yang disajikan kembali pada tahun 2004. Hal ini

disebabkan karena Perusahaan menerapkan lebih awal Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 24 (Revisi 2004) tentang “Imbalan Kerja”.

Menurut pendapat auditor, penyesuaian tersebut wajar dan telah diterapkan

dengan semestinya.

B. Analisis Data

Untuk menjawab permasalahan yang telah diuraikan pada Bab I, maka

berikut ini akan dilakukan analisis data yang diperlukan dari hasil penelitian,

dimana penelitian ini untuk mengetahui tingkat kesehatan masing-masing

perusahaan yang dilihat dari aspek keuangan perusahaan saja.

Hasil analisis rasio terhadap laporan keuangan PT Tambang Batubara

Bukit Asam (Persero) Tbk dan PT Perusahaan Gas Negara (Persero) Tbk dari

tahun 2002 sampai dengan tahun 2004 adalah sebagai berikut:

1. PT Tambang Batubara Bukit Asam (Persero) Tbk

a. Menghitung nilai masing-masing indikator dari aspek keuangan.

1) Imbalan kepada pemegang saham / Return On Equity (ROE)

Laba Setelah Pajak

2002 177.955 1.356.372 13,11

2003 210.390 1.393.652 15,09

2004 419.802 1.689.263 24,85

Sumber: data sekunder yang diolah

2) Imbalan Investasi / Return On Investment (ROI)

EBIT + Penyusutan

Tahun EBIT Penyusutan Capital Employed ROI (%)

3) Rasio Kas / Cash Ratio

2002 584.753 469.183 124,63

2003 594.897 360.196 165,15

2004 993.730 433.166 229,41

Sumber: data sekunder yang diolah

4) Rasio Lancar / Current Ratio

Current Asset

Tahun Current Asset Current Liabilities Current Ratio(%)

2002 1.257.369 469.183 267,99

2003 1.295.669 360.196 359,71

2004 1.638.657 433.166 378,29

Sumber: data sekunder yang diolah

5) Collection Periods (CP)

Total Piutang usaha

Tabel 14 Collection Periods

Sumber: data sekunder yang diolah

Total Piutang Usaha * 2002 = 45.954 + 376.863

Tabel 15 Perputaran Persediaan

PT Tambang Batubara Bukit Asam (Persero) Tbk (dalam jutaan rupiah)

Tahun Total Persediaan Total Pendapatan

Usaha

Perputaran Persediaan

2002 191.355 2.163.689 32,28

2003 151.708 2.285.038 24,23

2004 155.440 2.614.472 21,70

Sumber: data sekunder yang diolah

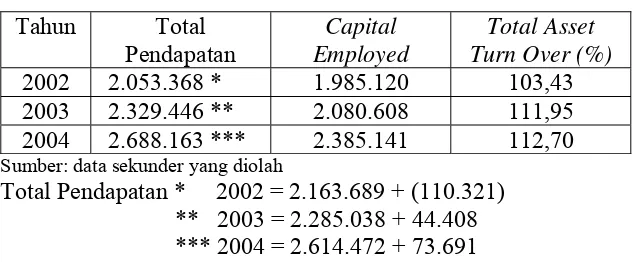

7) Perputaran Total Asset / Total Asset Turn Over (TATO)

Total Pendapatan

TATO = --- x 100%

Tabel 16 Total Asset Turn Over

Sumber: data sekunder yang diolah

Total Pendapatan * 2002 = 2.163.689 + (110.321) ** 2003 = 2.285.038 + 44.408 *** 2004 = 2.614.472 + 73.691

8) Rasio Total Modal Sendiri terhadap Total Asset (TMS terhadap

TA)

Total Modal Sendiri

TMS Terhadap TA = --- x 100%

Total Asset

Tabel 17 Total Modal Sendiri terhadap Total Asset PT Tambang Batubara Bukit asam (Persero) Tbk

(dalam jutaan rupiah)

Tahun Total Modal

Sendiri

Total Asset TMS terhadap TA (%)

2002 1.356.372 1.985.120 68,32

2003 1.393.652 2.080.608 66,98

2004 1.689.263 2.385.141 70,82

Sumber: data sekunder yang diolah

Berdasarkan perhitungan indikator diatas, maka diperoleh nilai

Tabel 18 Nilai Masing-masing Indikator

PT Tambang Batubara Bukit Asam (Persero) Tbk.

Indikator Aspek Keuangan 2002 2003 2004

ROE 13,11% 15.09% 24,85%

ROI 13,68% 14,01% 25,39%

Rasio Kas 124,63% 165,15% 229,41%

Rasio Lancar 267,99% 359,71% 378,29%

Collection Periods 71 hari 80 hari 60 hari

Perputaran Persediaan 32 hari 24 hari 22 hari

Perputaran Total Asset 103,43% 111,95% 112,70%

Rasio Modal Sendiri thdp total aktiva 68,32% 66,98% 70,82%

Sumber: data sekunder yang diolah

b. Menentukan skor masing-masing indikator pada aspek keuangan dari

tahun 2002-2004, yaitu dengan cara membandingkan nilai

masing-masing indikator dengan daftar skor penilaian masing-masing-masing-masing

indikator aspek keuangan dan hasilnya sebagai berikut:

Tabel 19 Nilai dan Skor Masing-masing Indikator PT Tambang Batubara Bukit Asam (Persero) Tbk

Tahun 2002 2003 2004

No.

Indikator Nilai Skor Nilai Skor Nilai Skor

1 Imbalan Kepada Pemegang

Saham (ROE)

8 Rasio Total Modal Sendiri

terhdp Total asset

68,32% 8 66,98% 8 70,82% 7,5

c. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor

aspek keuangan kemudian dibandingkan dengan SK Menteri BUMN

No. KEP-100/MBU/2002.

Tabel 20 Total Bobot Kinerja Keuangan

PT Tambang Batubara Bukit Asam (Persero) Tbk

No. Indikator 2002 2003 2004

d. Menarik kesimpulan apakah perusahaan tersebut termasuk dalam

kondisi sehat, kurang sehat atau tidak sehat berdasarkan hasil analisis

kriteria penilaian diatas.

Kriteria penilaian tingkat kesehatan BUMN menurut SK Menteri

BUMN No. KEP 100/MBU/2002 digolongkan menjadi:

a). SEHAT

AAA apabila TSK > 66.5

c). TIDAK SEHAT

CCC apabila 14 < TSK ≤ 21

CC apabila 7 < TSK ≤ 14

C apabila TSK ≤ 7

Kriteria penilaian kinerja keuangan PT. Tambang Batubara Bukit

Asam Tbk. menurut SK Menteri BUMN No. KEP-100/MBU/2002

diatas dengan total bobot yang diperoleh adalah sebagai berikut:

Tabel 21 Penilaian Kinerja Keuangan

PT Tambang Batubara Bukit Asam (Persero) Tbk.

Tahun 2002-2004

Tahun Total Skor Keterangan Kinerja Perusahaan

2002 61,5 AA SEHAT

2003 64 AA SEHAT

2004 67 AAA SEHAT

Sumber: data sekunder yang diolah

2. PT Perusahaan Gas Negara (Persero) Tbk

a. Menghitung nilai masing-masing indikator dari aspek keuangan.

1) Imbalan kepada pemegang saham / Return On Equity (ROE)

Laba Setelah Pajak

2002 1.115.714.395.119 2.248.294.861.284 49,62

2003 509.480.734.340 3.261.966.546.414 15,61

2004 474.338.160.462 3.177.610.927.878 14,92

2) Imbalan Investasi / Return On Investment (ROI)

EBIT + Penyusutan

ROI = --- x 100%

Capital Employed

Tabel 23 Return On Investment (ROI)

PT Perusahaan Gas Negara (Persero) Tbk (dalam rupiah)

Tahun EBIT Penyusutan Capital Employed ROI(%)

2002 1.690.328.554.394 305.774.194.102 * 5.770.088.390.099 34,59

2003 740.346.424.754 385.234.761.081 ** 9.127.017.758.403 12,33

2004 683.101.607.097 551.564.631.527 *** 11.039.702.933.604 11,18

Sumber: data sekunder yang diolah

Penyusutan * 2002 = 293.405.448.839 + 12.368.745.263

2002 915.545.008.682 * 1.200.295.604.139 76,27

2003 2.613.560.230.623 ** 883.131.770.348 295,94

2004 3.858.475.661.708 *** 1.317.612.202.071 292,84

Sumber: data sekunder yang diolah

4) Rasio Lancar / Current Ratio

Tahun Current Asset Current Liabilities Current Ratio

(%)

2002 1.807.821.050.761 1.200.295.604.139 150,61

2003 3.537.890.806.060 883.131.770.348 400,60

2004 4.804.649.199.605 1.317.612.202.071 364,64

Sumber: data sekunder yang diolah

5) Collection Periods (CP)

Total Piutang usaha

CP = --- x 365 hari Total Pendapatan Usaha

Tabel 26 Collection Periods

PT Perusahaan Gas Negara (Persero) Tbk

2002 389.115.477.933 3.151.811.664.964 45,06 2003 523.352.510.882 3.596.192.187.193 53,11 2004 683.834.568.752 4.457.870.136.709 55,99

Sumber: data sekunder yang diolah

6) Perputaran Persediaan (PP)

Total Persediaan

Tabel 27 Perputaran Persediaan

PT Perusahaan Gas Negara (Persero) Tbk (dalam rupiah)

Tahun Total Persediaan Total Pendapatan

Usaha

Perputaran Persediaan 2002 43.868.075.061 3.151.811.664.964 5,08 2003 57.800.270.935 3.596.192.187.193 5,86 2004 41.288.373.981 4.457.870.136.709 3,38

Sumber: data sekunder yang diolah

7) Perputaran Total Asset / Total Asset Turn Over (TATO)

Total Pendapatan

Tahun Total Pendapatan Capital Employed Total Asset Turn

Over (%)

2002 4.028.206.420.541 * 5.770.088.390.099 69,81

2003 3.673.895.211.244 ** 9.127.017.758.403 40,25

2004 4.772.601.397.890 *** 11.039.702.933.604 43,23

Sumber: data sekunder yang diolah

Total Pendapatan * 2002 = 3.151.811.664.964 + 876.394.755.577 ** 2003 = 3.596.192.187.193 + 77.703.024.051

*** 2004 = 4.457.870.136.709 + 314.731.261.181

8) Rasio Total Modal Sendiri terhadap Total Asset (TMS terhadap

TA)

Total Modal Sendiri

TMS Terhadap TA = --- x 100%

Tabel 29 Total Modal Sendiri terhadap Total Asset 2002 2.248.294.861.284 5.770.088.390.099 38,96 2003 3.261.966.546.414 9.127.017.758.403 35,73 2004 3.177.610.927.878 11.039.702.933.604 28,78

Sumber: data sekunder yang diolah

Berdasarkan perhitungan indikator diatas, maka diperoleh nilai

masing-masing indikator sebagai berikut:

Tabel 30 Nilai Masing-masing Indikator PT Perusahaan Gas Negara (Persero) Tbk.

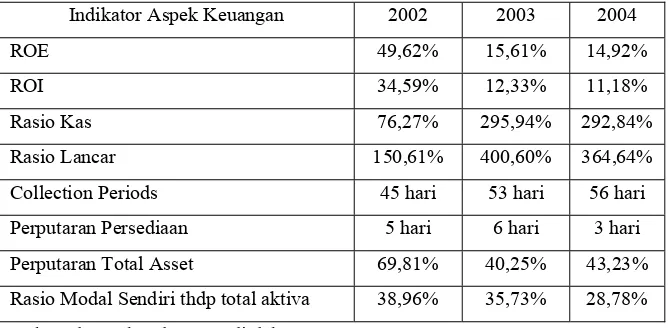

Indikator Aspek Keuangan 2002 2003 2004

ROE 49,62% 15,61% 14,92%

Perputaran Total Asset 69,81% 40,25% 43,23%

Rasio Modal Sendiri thdp total aktiva 38,96% 35,73% 28,78%

Sumber: data sekunder yang diolah

b. Menentukan skor masing-masing indikator pada aspek keuangan dari

tahun 2002-2004, yaitu dengan cara membandingkan nilai

masing-masing indikator dengan daftar skor penilaian masing-masing-masing-masing

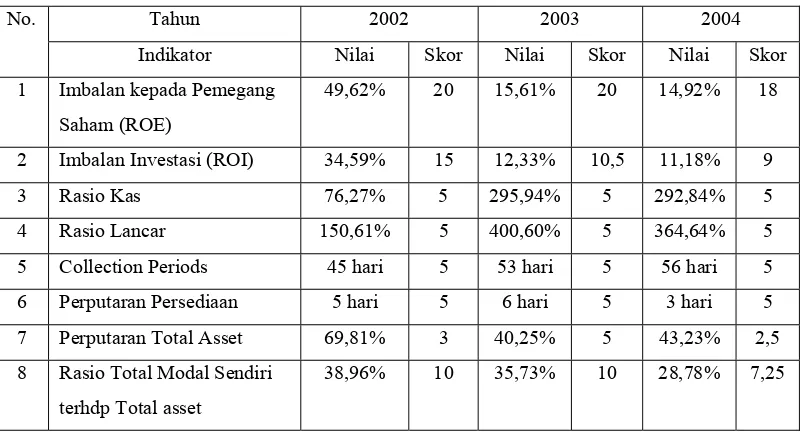

Tabel 31 Nilai dan Skor Masing-masing Indikator PT Perusahaan Gas Negara (Persero) Tbk

Tahun 2002 2003 2004

No.

Indikator Nilai Skor Nilai Skor Nilai Skor

1 Imbalan kepada Pemegang

Saham (ROE)

8 Rasio Total Modal Sendiri

terhdp Total asset

38,96% 10 35,73% 10 28,78% 7,25

Sumber: data sekunder yang diolah

c. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor

aspek keuangan kemudian dibandingkan dengan SK Menteri BUMN

No. KEP-100/MBU/2002.

Tabel 32 Total Bobot Kinerja Keuangan PT Perusahaan Gas Negara (Persero) Tbk

d. Menarik kesimpulan apakah perusahaan tersebut termasuk dalam

kondisi sehat, kurang sehat atau tidak sehat berdasarkan hasil analisis

kriteria penilaian diatas.

Kriteria penilaian tingkat kesehatan BUMN menurut SK Menteri

BUMN No. KEP 100/MBU/2002 digolongkan menjadi:

a) SEHAT

AAA apabila TSK > 66.5

AA apabila 56 < TSK ≤ 66.5

A apabila 45.5 < TSK ≤ 56

b) KURANG SEHAT

BBB apabila 35 < TSK ≤ 45.5

BB apabila 28 < TSK ≤ 35

B apabila 21 < TSK ≤ 28

c) TIDAK SEHAT

CCC apabila 14 < TSK ≤ 21

CC apabila 7 < TSK ≤ 14

C apabila TSK ≤ 7

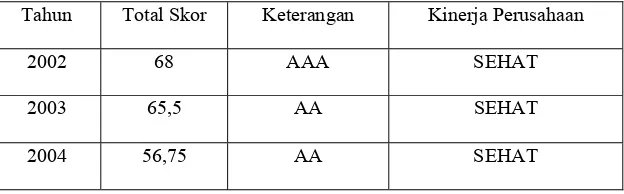

Kriteria penilaian kinerja keuangan PT. Perusahaan Gas Negara

(Persero) Tbk. menurut SK Menteri BUMN

No.KEP-100/MBU/2002 diatas dengan total bobot yang diperoleh adalah

Tabel 33 Penilaian Kinerja Keuangan PT Perusahaan Gas Negara (Persero) Tbk. Tahun 2002-2004

Tahun Total Skor Keterangan Kinerja Perusahaan

2002 68 AAA SEHAT

2003 65,5 AA SEHAT

2004 56,75 AA SEHAT

Sumber: data sekunder yang diolah

C. Pembahasan

Untuk mengetahui kinerja PT Tambang Batubara Bukit Asam (Persero)

Tbk. dan PT Perusahaan Gas Negara (Persero) Tbk. yang ditunjukkan dengan

tingkat kesehatannya melalui indikator-indikator pada aspek keuangannya

dilakukan dengan langkah-langkah yang telah diuraikan pada analisis data

diatas berdasarkan SK Menteri BUMN No. KEP-100/MBU/2002.

1. PT Tambang Batubara Bukit asam (Persero) Tbk.

a. Imbalan Kepada Pemegang Saham/Return On Equity (ROE)

Berdasarkan perhitungan sebelumnya, pada tahun 2002 tingkat

ROE yang dimiliki oleh perusahaan sebesar 13,11%. Hal ini

menunjukkan bahwa kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham adalah sebesar

13,11%, hal ini berarti bahwa setiap satu rupiah modal sendiri dapat

menghasilkan keuntungan bersih sebesar Rp 0,1311 yang tersedia