PENERAPAN PERENCANAAN PAJAK

DALAM UPAYA PENGHEMATAN PAJAK

PENGHASILAN PADA PT TUNAS ESA

MANDIRI SEJAHTERA

Yulia Chandra, Drs. Hanggoro Pamungkas, M.Sc.

Universitas Bina Nusantara, Komp. Duta Harapan Indah Blok uu no 14, 083896696611, yuliachandra88@gmail.com

ABSTRAK

Tujuan penelitian ini adalah mengevaluasi kepatuhan kewajiban perpajakan dan memberikan masukan mengenai perencanaan pajak yang sesuai dengan peraturan perundang-undangan yang berlaku pada PT Tunas Esa Mandiri Sejahtera. Penelitian ini merupakan jenis penelitian kualitatif dengan menggunakan metode penelitian studi lapangan dan studi literatur. Penelitian studi lapangan ini dilakukan dengan melakukan observasi, wawancara, dan dokumentasi. Penelitian studi literatur dilakukan dengan meneliti data perpajakan yaitu laporan keuangan dengan membandingkan data perpajakan perusahaan dengan teori dan peraturan perpajakan yang berlaku. Penelitian ini menggunakan data primer berupa laporan keuangan perusahaan dan data sekunder berupa peraturan perundang-undangan perpajakan. Kesimpulan dari hasil penelitian ini bahwa PT Tunas Esa Mandiri Sejahtera belum bisa menerapkan perencanaan pajak dikarenakan penghasilan bruto tidak mencapai Rp4,8 milliar sehingga perusahaan dikenakan tarif PPh Final dan belum melakukan rekonsiliasi dengan baik dan benar yang terbukti perusahaan tidak membuat semua daftar nominatif untuk biaya-biaya yang dikeluarkan, kurangnya bukti-bukti atas pengeluaran oleh perusahaan.

PENDAHULUAN

Latar belakang

Melihat sisi perekonomian saat ini, negara Indonesia merupakan salah satu negara berkembang dan pemerintah memerlukan sumber penerimaan yang cukup besar untuk dapat membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan yang berada di pusat ataupun di daerah. Sampai saat ini negara Indonesia memiliki salah satu sektor penerimaan terbesar yaitu berasal dari sektor perpajakan. Pajak merupakan “biaya” bagi perusahaan karena beban pajak akan mengurangi laba perusahaan, oleh sebab itu beban pajak menjadi salah satu sektor terbesar penerimaan kas negara dalam hal membiayai pengeluaran negara Indonesia. Dari fenomena inilah, perusahaan ingin meminimalkan beban pajak melalui fungsi perencanaan pajak bagaimana caranya untuk melakukan penghematan atau pengurangan pajak tanpa melakukan kecurangan pada saat pembayaran pajak ke negara. Upaya untuk menekan beban pajak sekecil mungkin dengan menggunakan perencanaan pajak (tax planning). Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak. Secara garis besar, perencanaan pajak bukan berarti kecurangan dalam pembayaran pajak. Pada dasarnya usaha penghematan pajak berdasarkan the least and latest rule yaitu Wajib Pajak selalu berusaha menekan pajak sekecil mungkin selama masih dalam batas yang diperkenankan peraturan perpajakan. Perencanaan pajak adalah suatu langkah yang tepat untuk perusahaan dalam melakukan penghematan pajak atau tax saving selama tidak bertentangan dengan ketentuan dan peraturan perundang-undangan perpajakan yang berlaku. Seperti yang dijelaskan diatas juga harus terdapat tiga hal yang harus diperhatikan dalam perencanaan pajak, yaitu tidak melanggar ketentuan perpajakan, dilihat secara bisnis harus dapat diterima dan memiliki bukti pendukung memadai. Oleh karena itu, diperlukan manajemen pajak yang bertujuan untuk meminimalkan beban pajak dan untuk dapat melakukan penghematan terhadap pajak dari perencanaan pajak pada biaya-biaya yang berkaitan dengan kesejahteraan karyawan perusahan PT Tunas Esa Mandiri Sejahtera, salah satunya pemberian penghasilan kepada karyawan.

Rumusan masalah

Berdasarkan latar belakang, peneliti menuliskan rumusan masalah sebagai berikut:

1. Apakah PT Tunas Esa Mandiri Sejahtera telah menerapkan perencanaan pajak pada laporan keuangan yang akan dilaporkan dan dibayarkan?

2. Sudahkah disesuaikan dengan ketentuan perpajakan yang berlaku dalam upaya penghematan beban Pajak Penghasilan Badan?

Tujuan penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas maka tujuan dilakukannya penelitian ini adalah:

1. Mengetahui upaya penerapan perencanaan pajak yang dapat diterapkan atas Laporan Keuangan Pajak Penghasilan Badan pada PT Tunas Esa Mandiri Sejahtera

2. Mengetahui upaya penghematan beban Pajak Penghasilanterutang tanpa melanggar ketentuan perpajakan.

METODE PENELITIAN

Metodologi data yang digunakan oleh peneliti adalah metode kualitatif dan rancangan penelitian yang digunakan dalam membahas rumusan masalah ini degan menggunakan metode deskriptif. Sedangkan sumber data yang digunakan oleh peneliti dalam ini menggunakan data primer, yaitu data yang berasal dari sumbernya langsung. Dalam pengumpulan data-data tersebut peneliti menggunakan beberapa teknik, yaitu:

1. Studi Lapangan (Field Research)

Penelitian dilakukan dengan mengandalkan kunjungan langsung ke perusahaan yang bersangkutan untuk memperoleh data dengan cara:

a. Wawancara b. Observasi

c. Dokumentasi dan perhitungan kembali 2. Studi Literatur ( Library Research)

Berdasarkan data yang diperoleh melalui studi lapanga, peneliti kemudian melakukan kepustakaan dengan membaca, mengumpulkan, dan menelaah buku-buku literatur yang terkait dengan permasalahan yang akan dibahas dalam skripsi ini.

ANALISIS DAN BAHASAN

PT Tunas Esa Mandiri Sejahtera merupakan perusahaan yang bergerak di bidang logistik yang memberikan pelayanan jasa bagi semua orang. Mulai berkembang sejak Tahun 2012, perusahaan ini melayani pengiriman barang ke seluruh Indonesia, menerima juga

pick-up barang dari spick-upplier yang dapat diambil oleh kurir kemudian diantarkan ke pelanggan..

Dari kegiatan usaha tersebut dapat dilihat laporan keuangan PT Tunas Esa Mandiri Sejahtera selama Tahun 2012-2014 yaitu:

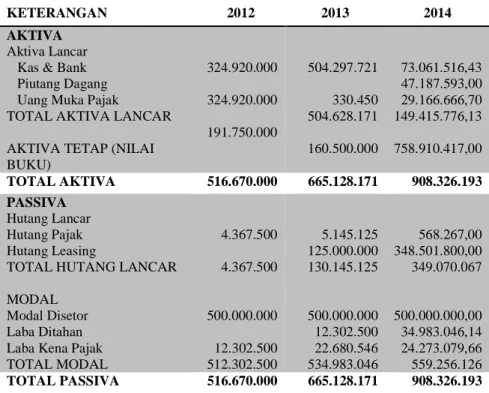

Tabel 4.1 Laporan Keuangan Neraca Perusahaan Tahun 2012-2014 PT Tunas EsaMandiri Sejahtera

Neraca Perusahaan

Per 31 Desember 2012, 2013, 2014 (Rupiah)

KETERANGAN 2012 2013 2014 AKTIVA

Aktiva Lancar Kas & Bank Piutang Dagang Uang Muka Pajak

TOTAL AKTIVA LANCAR AKTIVA TETAP (NILAI BUKU) 324.920.000 324.920.000 191.750.000 504.297.721 330.450 504.628.171 160.500.000 73.061.516,43 47.187.593,00 29.166.666,70 149.415.776,13 758.910.417,00 TOTAL AKTIVA 516.670.000 665.128.171 908.326.193 PASSIVA Hutang Lancar Hutang Pajak Hutang Leasing

TOTAL HUTANG LANCAR MODAL

Modal Disetor Laba Ditahan Laba Kena Pajak TOTAL MODAL 4.367.500 4.367.500 500.000.000 12.302.500 512.302.500 5.145.125 125.000.000 130.145.125 500.000.000 12.302.500 22.680.546 534.983.046 568.267,00 348.501.800,00 349.070.067 500.000.000,00 34.983.046,14 24.273.079,66 559.256.126 TOTAL PASSIVA 516.670.000 665.128.171 908.326.193

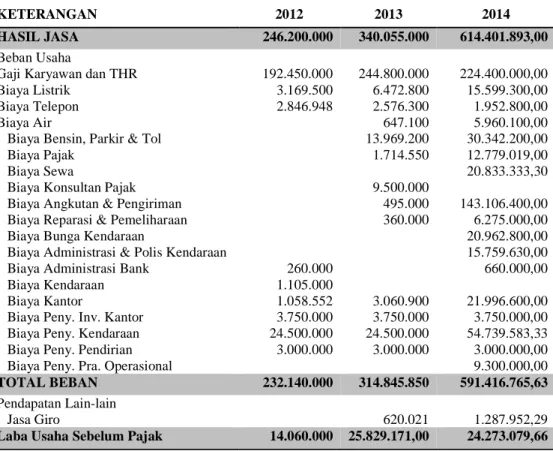

Tabel 4.2 Laporan Keuangan Laba/Rugi Perusahaan Tahun 2012-2014 PT Tunas Esa Mandiri Sejahtera

Laporan Laba Rugi

Per 31 Desember2012, 2013, 2014 (Rupiah)

KETERANGAN 2012 2013 2014

HASIL JASA 246.200.000 340.055.000 614.401.893,00

Beban Usaha

Gaji Karyawan dan THR Biaya Listrik

Biaya Telepon Biaya Air

Biaya Bensin, Parkir & Tol Biaya Pajak

Biaya Sewa

Biaya Konsultan Pajak Biaya Angkutan & Pengiriman Biaya Reparasi & Pemeliharaan Biaya Bunga Kendaraan

Biaya Administrasi & Polis Kendaraan Biaya Administrasi Bank

Biaya Kendaraan Biaya Kantor

Biaya Peny. Inv. Kantor Biaya Peny. Kendaraan Biaya Peny. Pendirian Biaya Peny. Pra. Operasional

192.450.000 3.169.500 2.846.948 260.000 1.105.000 1.058.552 3.750.000 24.500.000 3.000.000 244.800.000 6.472.800 2.576.300 647.100 13.969.200 1.714.550 9.500.000 495.000 360.000 3.060.900 3.750.000 24.500.000 3.000.000 224.400.000,00 15.599.300,00 1.952.800,00 5.960.100,00 30.342.200,00 12.779.019,00 20.833.333,30 143.106.400,00 6.275.000,00 20.962.800,00 15.759.630,00 660.000,00 21.996.600,00 3.750.000,00 54.739.583,33 3.000.000,00 9.300.000,00 TOTAL BEBAN 232.140.000 314.845.850 591.416.765,63 Pendapatan Lain-lain Jasa Giro 620.021 1.287.952,29

Laba Usaha Sebelum Pajak 14.060.000 25.829.171,00 24.273.079,66

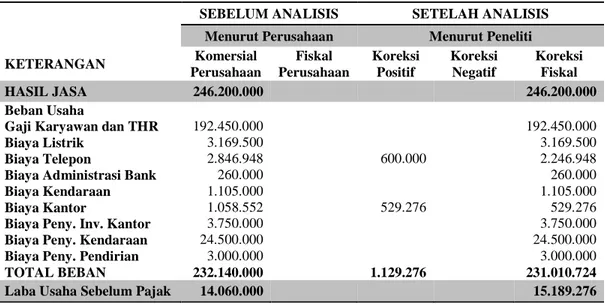

Tabel 4.6 Perhitungan Perencanaan Pajak Pada Tahun 2012 PT Tunas Esa Mandiri Sejahtera

Perhitungan Rekonsiliasi Perencanaan Pajak Untuk Tahun Yang Berakhir Tahun 2012 (Rupiah)

SEBELUM ANALISIS SETELAH ANALISIS Menurut Perusahaan Menurut Peneliti KETERANGAN Komersial Perusahaan Fiskal Perusahaan Koreksi Positif Koreksi Negatif Koreksi Fiskal HASIL JASA 246.200.000 246.200.000 Beban Usaha

Gaji Karyawan dan THR Biaya Listrik

Biaya Telepon

Biaya Administrasi Bank Biaya Kendaraan Biaya Kantor

Biaya Peny. Inv. Kantor Biaya Peny. Kendaraan Biaya Peny. Pendirian TOTAL BEBAN 192.450.000 3.169.500 2.846.948 260.000 1.105.000 1.058.552 3.750.000 24.500.000 3.000.000 232.140.000 600.000 529.276 1.129.276 192.450.000 3.169.500 2.246.948 260.000 1.105.000 529.276 3.750.000 24.500.000 3.000.000 231.010.724 Laba Usaha Sebelum Pajak 14.060.000 15.189.276

Berikut perhitungan angsuran pajak PPh Badan Pasal 25 Tahun 2012 (dalam rupiah):

Sebelum

Analisis

Setelah Analisis

Penghasilan Kena Pajak 14.060.000 15.189.000 PPh Terutang (50%x25%x14.060.000) (50%x25%x15.189.000) 1.757.500 1.898.000 Kredit Pajak: PPh 25 - 1.321.250 PPh Pasal 29 1.757.500 576.000

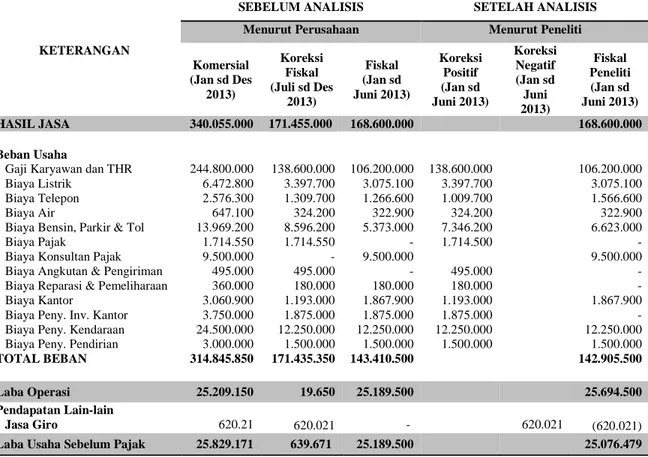

Tabel 4.7 Perhitungan Perencanaan Pajak Pada Tahun 2013 PT Tunas Esa Mandiri Sejahtera

Perhitungan Rekonsiliasi Perencanaan Pajak Untuk Tahun Yang Berakhir Tahun 2013 (Rupiah)

SEBELUM ANALISIS SETELAH ANALISIS

Menurut Perusahaan Menurut Peneliti

KETERANGAN Komersial (Jan sd Des 2013) Koreksi Fiskal (Juli sd Des 2013) Fiskal (Jan sd Juni 2013) Koreksi Positif (Jan sd Juni 2013) Koreksi Negatif (Jan sd Juni 2013) Fiskal Peneliti (Jan sd Juni 2013) HASIL JASA 340.055.000 171.455.000 168.600.000 168.600.000 Beban Usaha

Gaji Karyawan dan THR Biaya Listrik

Biaya Telepon Biaya Air

Biaya Bensin, Parkir & Tol Biaya Pajak

Biaya Konsultan Pajak Biaya Angkutan & Pengiriman Biaya Reparasi & Pemeliharaan Biaya Kantor

Biaya Peny. Inv. Kantor Biaya Peny. Kendaraan Biaya Peny. Pendirian TOTAL BEBAN 244.800.000 6.472.800 2.576.300 647.100 13.969.200 1.714.550 9.500.000 495.000 360.000 3.060.900 3.750.000 24.500.000 3.000.000 314.845.850 138.600.000 3.397.700 1.309.700 324.200 8.596.200 1.714.550 - 495.000 180.000 1.193.000 1.875.000 12.250.000 1.500.000 171.435.350 106.200.000 3.075.100 1.266.600 322.900 5.373.000 - 9.500.000 - 180.000 1.867.900 1.875.000 12.250.000 1.500.000 143.410.500 138.600.000 3.397.700 1.009.700 324.200 7.346.200 1.714.500 495.000 180.000 1.193.000 1.875.000 12.250.000 1.500.000 106.200.000 3.075.100 1.566.600 322.900 6.623.000 - 9.500.000 - - 1.867.900 - 12.250.000 1.500.000 142.905.500 Laba Operasi 25.209.150 19.650 25.189.500 25.694.500 Pendapatan Lain-lain Jasa Giro 620.21 620.021 - 620.021 (620.021)

Laba Usaha Sebelum Pajak 25.829.171 639.671 25.189.500 25.076.479

Berikut perhitungan angsuran pajak PPh Badan pada bulan Januari sampai Juni Tahun 2013 (dalam rupiah):

Sebelum

Analisis

Setelah Analisis

Penghasilan Kena Pajak 25.189.500 25.074.000 PPh Terutang (50%x25%x25.189.500) (50%x25%x25.074.479) 3.148.688 3.134.000 Kredit Pajak: PPh 25 - 576.000 PPh Pasal 29 3.148.688 2.558.000

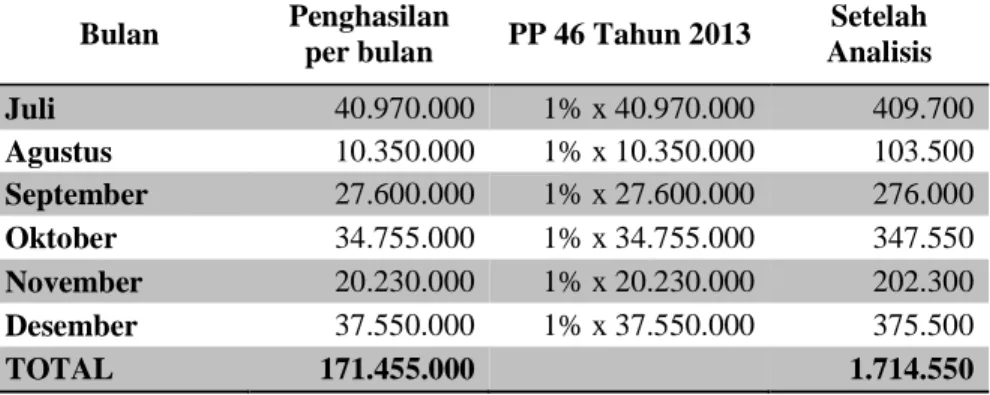

Berikut perhitungan angsuran pajak PPh Badan pada bulan Juli sampai Desember Tahun 2013 (dalam rupiah):

Bulan Penghasilan

per bulan PP 46 Tahun 2013

Setelah Analisis Juli 40.970.000 1% x 40.970.000 409.700 Agustus 10.350.000 1% x 10.350.000 103.500 September 27.600.000 1% x 27.600.000 276.000 Oktober 34.755.000 1% x 34.755.000 347.550 November 20.230.000 1% x 20.230.000 202.300 Desember 37.550.000 1% x 37.550.000 375.500 TOTAL 171.455.000 1.714.550

Tabel 4.8 Perhitungan Perencanaan Pajak Pada Tahun 2014 PT Tunas Esa Mandiri Sejahtera

Perhitungan Rekonsiliasi Perencanaan Pajak Untuk Tahun Yang Berakhir Tahun 2014 (Rupiah)

Menurut Perusahaan KETERANGAN Komersial Perusahaan Fiskal Perusahaan HASIL JASA 614.401.893,00 Beban Usaha

Gaji Karyawan dan THR Biaya Listrik

Biaya Telepon Biaya Air

Biaya Bensin, Parkir & Tol Biaya Pajak

Biaya Sewa

Biaya Angkutan & Pengiriman Biaya Reparasi & Pemeliharaan Biaya Bunga Kendaraan

Biaya Administrasi & Polis Kendaraan Biaya Administrasi Bank

Biaya Kantor

Biaya Peny. Inv. Kantor Biaya Peny. Kendaraan Biaya Peny. Pendirian Biaya Peny. Pra. Operasional TOTAL BEBAN 224.400.000,00 15.599.300,00 1.952.800,00 5.960.100,00 30.342.200,00 12.779.019,00 20.833.333,30 143.106.400,00 6.275.000,00 20.962.800,00 15.759.630,00 660.000,00 21.996.600,00 3.750.000,00 54.739.583,33 3.000.000,00 9.300.000,00 591.416.765,63 Pendapatan Lain-lain Jasa Giro 1.287.952,29

Berikut perhitungan angsuran pajak PPh Badan Tahun 2014 (dalam rupiah):

Bulan Penghasilan

per bulan PP 46 Tahun 2013

Setelah Analisis Januari 57.500.000 1% x 57.500.000 575.000 Febuari 57.800.000 1% x 57.800.000 578.000 Maret 52.200.000 1% x 52.200.000 522.000 April 61.200.000 1% x 61.200.000 612.000 Mei 46.788.000 1% x 46.788.000 467.880 Juni 72.000.000 1% x 72.000.000 720.000 Juli 61.521.400 1% x 61.521.400 615.214 Agustus 51.585.793 1% x 51.585.793 515.857 September 47.719.000 1% x 47.719.000 477.190 Oktober 32.150.000 1% x 32.150.000 321.500 November 30.736.000 1% x 30.736.000 307.360 Desember 43.201.700 1% x 43.201.700 432.017 TOTAL 614.401.893 6.144.018

SIMPULAN DAN SARAN

Kesimpulan dari penulisan skripsi ini, peneliti telah menghitung, dan menganalisa perhitungan Pajak Penghasilan (PPh) Badan dan menerapkan perencanaan pajak pada PT Tunas Esa Mandiri Sejahtera, bahwa perusahaan belum melakukan perencanaan pajak dengan baik dan benar. Perhitungan koreksi perusahaan belum semuanya dikoreksi dari Tahun 2012 karena belum sesuai dengan Pasal 6 dan Pasal 9 Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

1. Penerapan perencanaan pajak belum bisa diterapkan karena penghasilan bruto perusahaan belum mencapai Rp4,8 Milliar maka dikenakan tarif PPh Final Pasal 4 ayat (2) yaitu sebesar 1% dari penghasilan bruto per bulan dalam tahun pajak yang sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013.

2. Setelah dianalisis seharusnya perusahaan tetap membayarkan dan melaporkan pajaknya dikarenakan penghasilan bruto perusahaan belum mencapai Rp4,8 Miliar maka perusahaan harus melakukan pembayaran dan pelaporan pajak penghasilan terutang sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013 yang dikenai tarif PPh Final Pasal 4 ayat (2), dengan perhitungan 1% dikalikan dengan penghasilan bruto per bulan dalam satu Tahun Pajak. Peraturan Pemerintah Nomor 46 ini baru mulai berlaku di bulan Juli tahun 2013 maka perhitungan yang seharusnya dilakukan adalah perhitungan 6 bulan pertama (Januari sampai Juni) dengan melakukan rekonsiliasi fiskal dan perhitungan menurut pasal 31E yang diberikan fasilitas berupa pengurangan tarif sebesar 50% karena penghasilan bruto tidak mencapai Rp4,8 Milliar dan perhitungan 6 bulan kedua (Juli sampai Desember) dapat langsung dikenakan tarif sebesar 1% yaitu PPh Final Pasal 4 ayat (2).

3. Berdasarkan perhitungan diatas, pajak terutang untuk Tahun 2014 ini sebelum melakukan perencanaan pajak yang dilaporan perusahaan dalam SPT Tahunan Badan adalah nihil tapi setelah di analisis yang seharusnya adalah kurang bayar sebesar Rp6.144.018.Sebelum dianalisis pelaporan Surat Pemberitahuan Tahunan Badan dilaporkan nihil dengan alasan menurut Pasal 17A Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan apabila kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak.

4. Dari penelitian ini, peneliti memiliki keterbatasan data seperti data yang diberikan kurang lengkap, seperti data Sumber Daya Manusia, Lampiran Khusus Laporan Penyusutan dalam SPT Tahunan dan data Surat Pemberitahuan Tahunan Masa Pajak Penghasilan setiap tahunnya tidak diberikan oleh pihak perusahaan dikarenakan data tersebut telah disimpan di kantor lain jadi perusahaan tidak dapat mengeluarkan data yang tidak ada hubungan dengan perusahaan, jadi peneliti tidak dapat menganalisis lebih rinci.

Ada beberapa saran yang diberikan peneliti untuk perusahaan agar dapat menerapkan perencanaan pajak yang efisien dan efektif:

1. Biaya pribadi atau yang tidak memiliki hubungan dengan kegiatan perusahaan, sebaiknya dikoreksi agar menambah laba perusahaan tapi lebih baik dikoreksi sesuai dengan undang-undang yang berlaku dan sesuai dengan peraturan terbaru agar tidak ada salah penyetoran dan pelaporan pajak.

2. Dari analisis rekonsiliasi perhitungan laba rugi komersial dan fiskal perusahaan pada Tahun 2014, dapat disimpulkan perusahaan melaporkan tidak sesuai perhitungan peraturan undang-undang yang berlaku. Sebaiknya Wajib Pajak melakukan pembetulan SPT sesuai dengan Peraturan Pemerintah Nomor 74 Tahun 2011 pelaporan yang dilakukan oleh perusahaan adalah kurang bayar sebesar Rp6.144.018.

3. Untuk dapat menerapkan perencanaan pajak pada perusahaan sebaiknya perusahaan melakukan peningkatan pada penghasilan jasa dengan melakukan lebih banyak promosi terhadap pelayanan jasa, membuka cabang di tempat-tempat lain agar mendapatkan penghasilan lebih maka penghasilan bruto perusahaan dapat melebihi Rp4,8 Milliar agar tidak dikenakan tarif PPh Final sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013 yang mulai berlaku pada bulan Juli 2013.Jika penghasilan bruto perusahaan melebihi Rp4,8 Milliar maka perusahaan dapat menghindari tarif PPh Final dan dapat melakukan pembayaran/pelaporan pajak yang lebih kecil guna untuk meminimalkan beban pajak penghasilan badan.

4. Untuk penerapan perencanaan pajak untuk Tahun 2015 dalam upaya penghematan beban pajak penghasilan PT Tunas Esa Mandiri Sejahtera tidak perlu untuk perusahaan ini karena tidak didapatkan hasil penghematan dalam pembayaran pajak berdasarkan tarif PPh Final pasal 4 ayat (2) yang harus dikenakan adalah 1% dari penghasilan bruto. 5. Dalam upaya penghematan di tahun selanjutnya apabila penghasilan bruto perusahaan

sudah mencapai atau melebihi Rp4,8 milliar sesuai Peraturan Pemerintah Nomor 46 Tahun 2013 maka sebaiknya perusahaan melakukan pertimbangan untuk menggunakan tarif pajak terutang yang berlaku ditahun yang bersangkutan dalam upaya penghematan beban pajak penghasilan dapat diminimalkan serendah mungkin tanpa melakukan kecurangan dan melanggar ketentuan undang-undang perpajakan yang berlaku.

6. Sebaiknya perusahaan melakukan pembetulan Surat Pemberitahuan (SPT) Tahunan dengan melaporkan kembali SPT Tahunan kurang/lebih bayar yang akan dilaporkan dengan memilih pembetulan pertama yang terletak pada pojok kanan atas pada SPT, pelaporan/penyetoran pembetulan SPT dengan batas waktu paling lama dua tahun sebelum daluwarsa penetapan (jangka waktu lima tahun setelah berakhirnya Tahun Pajak). Untuk pembayaran pembetulan SPT di Tahun 2012 paling lama Maret 2016 kemudian pembayaran di Tahun 2013 paling lama April 2017, dan di Tahun 2014 paling lama April 2018.

REFERENSI

Adawiyah, Diyah. (2011). Analisis Perencanaan Pajak Atas Biaya Kesejahteraan Karyawan

Pada Yayasan Al-Muhajirin Kota Depok. Jakarta.

Ilyas, Wirawan B. dan Richard Burton. (2011). Hukum Pajak, Edisi 5. Jakarta: Salemba Empat

Mardiasmo. (2011). Perpajakan, Edisi Revisi 2011. Yogyakarta: Andi.

Peraturan Pemerintah Republik Indonesia Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

Randeberg, Morten and Helge Selvik. 2014. A study of tax minimization strategies

multinational companies (with focus on The Coca-Cola Company and IKEA). Bergen,

Norwegia.

Resmi, Siti. (2014). Perpajakan, Edisi 5 Buku 1. Jakarta: Salemba Empat.

Rumuy, Renita. 2012. Penerapan Perencanaan Pajak Penghasilan Badan Sebagai Upaya

Efisiensi Pembayaran Pajak PT Sinar Sasongko. Jakarta.

Shaipah, Nor Abdul Wahab. 2011. Tax Planning and Corporate Governance: Effects on

Shareholders Valuation. University of Shouthampton.

Suandy, Erly. (2013). Perencanaan Pajak, Edisi 5. Jakarta: Salemba Empat.

Suhartono, Rudy, Wirawan B. Ilyas. (2010). Ketentuan Umum dan Tata Cara Perpajakan

(KUP). Jakarta: Edward.

Taslimatud, Dian Dinnyah. (2011). Analisis Penerapan Tax Planning untuk Meminimalisasi

Beban Pajak Terutang Wajib Pajak Badan. Jakarta.

Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009.

Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 36 Tahun 2008.

Waluyo. (2013). Perpajakan Indonesia, Edisi 11 Buku 1. Jakarta: Salemba Empat.

ftp://ftp1.perbendaharaan.go.id/pengumuman/2014/I%20Account%20APBN%20300514.pdf

diakses pada Tanggal 03 Agustus 2015

ftp://ftp1.perbendaharaan.go.id/pengumuman/2013/I-Account_APBN_3105013.pdf diakses

pada Tanggal 03 Agustus 2015

http://www.anggaran.depkeu.go.id/Content/citizen%20budget.pdf diakses pada Tanggal 23

April 2015

http://www.anggaran.depkeu.go.id/dja/acontent/NKAPBN2014_Revisi.pdf diakses pada

Tanggal 03 Agustus 2015

http://www.kemenkeu.go.id/Berita/menkeu-realisasi-apbn-2014-lebih-baik diakses pada

Tanggal 03 Agustus 2015

http://www.pajak.go.id/sites/default/files/Leaflet%20PP%2046-UMKM.pdf diakses pada

RIWAYAT PENULIS

Yulia Chandra lahir di kota Jakarta pada 8 Juli 1993. Penulis menamatkan pendidikan S1 di

Universitas Bina Nusantara dalam bidang Akuntansi Perpajakan pada Tahun 2015. Saai ini bekerja sebagai Accounting di PT Pelangimas Indonesia.