2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Perspektif agency theory merupakan dasar yang digunakan untuk

memahami corporate governance. Menurut Jensen dan Meckling (1976)

dalam Setiawan (2009) agency theory adalah sebuah kontrak antara

manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual

ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas

pembuatan keputusan kepada manajer. Perencanaan kontrak yang tepat

untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik

kepentingan inilah yang merupakan inti dari agency theory. Namun untuk

menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan.

Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian

residual kepada manajer (residual control right) yakni hak untuk membuat

keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat

di kontrak.

Pihak pemilik (principal) termotivasi mengadakan kontrak untuk

mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat.

Sedangkan manajer (agent) termotivasi untuk memaksimalkan pemenuhan

ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi,

kepentingan yang berbeda di dalam perusahaan dimana masing-masing

pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendaki. Permasalahan yang timbul akibat adanya

perbedaan kepentingan antara prinsipal dan agen disebut dengan agency

problems. Salah satu penyebab agency problems adalah adanya

asymmetric information. Asymmetric Information adalah

ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika

prinsipal tidak memiliki informasi yang cukup tentang kinerja agen

sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri,

lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah,

2001).

Jensen dan Meckling (1976) dalam Ningsaptiti (2010) menyatakan

permasalahan tersebut adalah:

1. Moral hazard, yaitu permasalahan muncul jika agen tidak

melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen

benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi

sebagai sebuah kelalaian dalam tugas.

Teori keagenan berusaha untuk menjawab masalah keagenan yang

terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan

pembagian kerja yang berbeda. Secara khusus teori keagenan membahas

(principal) mendelegasikan pekerjaan kepada pihak lain (agent) yang

melakukan perkerjaan. Teori keagenan ditekankan untuk mengatasi dua

permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt,

1989 dalam Darmawati, 2005). Pertama adalah masalah keagenan yang

timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal

dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal

bagi prinsipal untuk melakukan verifikasi tentang apa yang benar-benar

dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat

memverifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua

adalah masalah pembagian resiko yang timbul pada saat prinsipal dan agen

memiliki sikap yang berbeda terhadap resiko. Dengan demikian, prinsipal

dan agen mungkin memiliki preferensi tindakan yang berbeda dikarenakan

adanya perbedaan preferensi resiko.

2.1.2 Manajemen Laba

2.1.2.1 Pengertian Manajemen Laba

Manajemen laba sebagai suatu proses pengambilan langkah yang

disengaja dalam batas prinsip akuntansi yang berterima umum baik

didalam maupun diluar batas General Accepted Accounting Prinsip

(GAAP). Menurut Sugiri (1998) dalam Widyaningdyah (2001) membagi

definisi manajemen laba menjadi dua, yaitu:

Manajemen laba dalam artian sempit ini didefinisikan sebagai

perilaku manajer untuk bermain dengan komponen discretionary

accrual dalam menentukan besarnya laba.

2. Definisi luas

Manajemen laba merupakan tindakan manajer untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu

unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit

tersebut.

Pengertian manajemen laba oleh Scoot dalam Kristiani (2010)

adalah sebagai pemilihan kebijakan akuntansi oleh manajer. Scoot

mengungkapkan terdapat dua cara untuk memahami manajemen laba.

Pertama, sebagai perilaku oportunistik manajemen untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi,

kontrak utang dan biaya politik. Kedua, memandang manajemen laba

dari perspektif kontrak efisien, dimana manajemen laba memberi manajer

suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam

mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan

pihak-pihak yang terlibat dalam kontrak.

2.1.5.2 Faktor-faktor Manajemen Laba

Faktor-faktor manajemen laba yang diajukan Watt dan

Zimmerman (1996) dalam Ningsaptiti (2010) adalah:

Manajemen akan memilih metode akuntansi yang

memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer

perusahaan yang memberikan bonus terbesar berdasarkan earnings

lebih banyak menggunakan metode akuntansi yang meningkatkan

laba yang dilaporkan. Dalam kontrak bonus dikenal dua istilah yaitu

bogey (tingkat laba terendah untuk mendapatkan bonus) dan cap

(tingkat laba tertinggi). Jika laba berada di bawah bogey, maka tidak

akan ada bonus yang diperoleh manajer sebaliknya jika laba berada

di atas cap, maka manajer juga tidak akan mendapat bonus

tambahan.

Jika laba bersih berada di bawah bogey, manajer cenderung

memperkecil laba dengan harapan memperoleh bonus labih besar

pada periode berikutnya, begitu pula sebaliknya. Jadi manajer hanya

akan menaikkan laba jika laba bersih berada diantara bogey dan cap.

2. Debt to Equity Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian

kredit cenderung memilih metode akuntansi yang memiliki dampak

meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam

pandangan pihak eksternal. Perusahaan yang mempunyai rasio debt

to equity cukup tinggi akan mendorong manajer perusahaan untuk

menggunakan metode akuntansi yang dapat meningkatkan

memperoleh dana tambahan dari pihak kreditor bahkan perusahaan

terancam melanggar perjanjian hutang.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan

perusahaan tersebut memilih metode akuntansi yang menurunkan

laba. Hal tersebut dikarenakan laba yang tinggi membuat pemerintah

akan segera mengambil tindakan seperti: mengenakan peraturan

antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

2.1.5.3 Motivasi Manajemen Laba

Scoot dalam Ningsaptiti (2010) mengemukakan beberapa

motivasi terjadinya manajemen laba:

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan

akan bertindak secara opportunistic untuk mengatur laba bersih

tersebut sehingga dapat memaksimalkan bonus mereka berdasarkan

compensation plans perusahaan.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang

dilaporkan pada perusahaan publik. Perusahaan cenderung

mengurangi laba yang dilaporkan karena adanya tekanan publik

yang mengakibatkan pemerintah menetapkan aturan yang lebih

ketat.

Motivasi penghematan pajak menjadi motivasi manajemen

laba yang paling nyata. Berbagai metode akuntansi digunakan

dengan tujuan penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun cenderung akan

menaikkan laba untuk meningkatkan bonus mereka. Demikian juga

dengan CEO yang kurang berhasil memperbaiki kinerja perusahaan,

mereka akan memaksimalkan laba agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki harga pasar

sehingga perlu menetapkan nilai saham yang akan ditawarkan. Hal

ini menyebabkan manajer perusahaan yang going public melakukan

manajemen laba untuk memperoleh harga yang lebih tinggi atas

sahamnya.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan

kepada investor sehingga pelaporan laba perlu disajikan agar

investor dapat menilai bahwa perusahaan tersebut dalam kinerja

yang baik.

2.1.5.4 Pola Manajemen Laba

Pola manajemen laba menurut Scoot (2000) dalam

Rahmawati (2000) dapat dilakukan dengan cara:

Taking a bath terjadi pada saat reorganisasi seperti

pengangkatan CEO baru. Teknik ini mengakui adanya biaya-biaya

pada periode yang akan datang dan kerugian periode berjalan

sehingga mengharuskan manajemen membebankan

perkiraan-perkiraan biaya mendatang akibatnya laba periode berikutnya akan

lebih tinggi.

2. Income Minimazation

Dilakukan pada saat perusahaan pada saat perusahaan

mengalami tingkat profitabilitas yang tinggi sehingga jika laba

periode mendatang diperkirakan turun drastis dapat diatasi dengan

mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income

maximization bertujuan untuk melaporkan net income yang tinggi

untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh

perusahaan untuk menghindari pelanggaran atas kontrak hutang

jangka panjang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang

dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu

besar karena pada umumnya investor menyukai laba yang relatif

stabil.

Teknik ini dilakukan dengan memindahkan efek-efek laba

yang yang tidak biasa atau temporal yang berlawanan dengan trend

laba.

6. Aggresive accounting applications

Teknik yang diartikan sebagai salah saji (misstatement) dan

dipakai untuk membagi laba antar periode.

7. Timing Revenue dan Expense Recognition

Teknik ini dilakukan dengan membuat kebijakan tertentu

yang berkaitan dengan timing suatu transaksi. Misalnya pengakuan

prematur atas pendapatan.

2.1.5.5 Teknik Manajemen Laba

Teknik manajemen laba menurut Setiawati dan Na’im (2000)

dapat dilakukan dengan tiga teknik, yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgement

(perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat

piutang tak tertagih, estimasi biaya garansi, amortisasi aktiva tak

berwujud, dan lain-lain.

2. Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat

suatu transaksi, contoh: merubah depresiasi angka tahun ke metode

3. Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain:

mempercepat/menunda pengeluaran promosi sampai periode

berikutnya, menunda/mempercepat pengiriman produk ke

pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak

dipakai.

2.1.3 Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara

efektif. Cornet et al., (2006) menemukan adanya bukti yang

menyatakan bahwa tindakan pengawasan yang dilakukan oleh

sebuah perusahaan dan pihak investor insitusional dapat membatasi perilaku para manajer. Moh’d et al. (1998) dalam Midiastuty dan

Mahfoedz (2003) menyatakan bahwa investor institusional

merupakan pihak yang dapat memonitor agen dengan

kepemilikannya yang besar, sehingga motivasi manajer untuk

mengatur laba menjadi berkurang.

Kepemilikan institusional memiliki arti penting dalam

memonitormanajemen perusahaan karena denganadanya

kepemilikan oleh institusional akan mendorong peningkatan

pengawasan yang lebih optimal. Monitoring tersebut tentunya

pengaruh kepemilikan institusional sebagai agen pengawas ditekan

melalui investasi mereka yang cukup besar dalam pasar modal.

Kepemilikan Institusional adalah kepemilikan saham oleh

pemerintah, institusi keuangan, institusi berbadan hukum, institusi

luar negeri, dana perwalian dan institusi lainnya pada akhir tahun.

Salah satu faktor yang dapat mempengaruhi kinerja perusahaan

adalah kepemilikan institusional. Adanya kepemilikan institusional

di suatu perusahaan akan mendorong peningkatan pengawasan agar

lebih optimal terhadap kinerja manajemen, karena kepemilikan

saham mewakili suatu sumber kekuasaan yang dapat digunakan

untuk mendukung atau sebaliknya terhadap kinerja manajemen.

Pengawasan yang dilakukan oleh investor institusional sangat

bergantung pada besarnya investasi yang dilakukan.

Semakin besar kepemilikan institusi keuangan maka akan

semakin besar kekuatan suara dan dorongan dari institusi keuangan

tersebut untuk mengawasi manajemen dan akibatnya akan memberikan

dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan

sehingga kinerja perusahaan akan meningkat.

2.1.4 Kepemilikan Manajerial

Keputusan bisnis yang diambil oleh manajer adalah

keputusan untuk memaksimalkan sumber daya perusahaan

yang telah dipercayakan dari pihak investor. Suatu ancaman

bagi perusahaan apabila manajer bertindak atas kepentingan

manajer mempunyai kepentingan sendiri-sendiri dalam

memaksimalkan tujuannya. Pemegang saham mempunyai

tujuan untuk memperoleh deviden atas saham sedangkan

manajer mempunyai kepentingan memperoleh bonus dari pihak

investor atas kinerja yang telah dicapai dalam satu priode

akuntansi.

Kepemilikan manajerial adalah kepemilikan saham

perusahaan oleh manajer atau dengan kata lain manajer tersebut

sekaligus sebagai pemegang saham (Christiawan dan Tarigan,

2007), Dalam laporan keuangan, keadaan ini ditunjukan dengan

besarnya persentase kepemilikan saham perusahaan oleh

manajer. Karena hal ini merupakan informasi penting bagi

stakehoder perusahaan maka informasi ini akan diungkapkan

dalam atas laporan keuangan.

Keputusan dan aktivitas diperusahaan dengan kepemilikan

manajerial tentu akan berbeda perusahaan tanpa kepemilikan

manajerial. Dalam perusahaan dengan kepemilikan manajerial,

manajer yang sekaligus pemegang saham tentunya akan

menyelaraskan kepentingan sebagai manajer dan pemegang

saham. Hal ini akan berbeda jika manajernya tidak sekaligus

sebagai pemegang saham, kemungkinan manajer tersebut hanya

mementingkan kepentingannya sebagai manajer.

Komisaris independen adalah anggota komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis dan

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau tidak semata-mata demi kepentingan

perusahaan (Komite Nasional Kebijakan Good Corporate

Governance 2004). Semakin besar ukuran dewan komisaris, maka

semakin besar pula manajemen laba yang dilakukan perusahaan.

Berapapun jumlah dewan komisaris yang ada dalam perusahaan

tidak akan mempengaruhi praktik manajemen laba yang dilakukan

perusahaan

2.1.6 Dewan komisaris independen

Dewan komisaris memegang peran yang sangat penting

dalam perusahaan, terutama dalam pelaksanaan good corporate

governance. Menurut FCGI (2001) dalam Diniyanti (2008),

dewan komisaris merupakan inti dari coporate goverance yang

ditugaskan untuk menjaminpelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas. Aktifnya peranan

dewan komisaris dalam praktek sangat tergantung pada

lingkungan yang diciptakan oleh perusahaan yang

Di Indonesia sering terjadi anggota dewan komisaris tidak

menjalankan peran pengawas terhadap dewan direksi. Dewan

komisaris sering kali dianggap tidak memiliki manfaat. Hal ini

dapat dilihat dalam fakta bahwa banyak anggota dewan

komisaris tidak memiliki kemampuan dan tidak dapat

menunjukan independensinya sehingga gagal untuk mewakili

kepentingan stakeholders.

Komposisi komisaris independen dapat memberikan

kontribusi yang efektif terhadap hasil dari proses penyusunan

laporan keuangan yang berkualitas atau kemungkinan terhindar

dari kecurangan laporan keuangan (Boediono, 2005). Adanya

komisaris independen menjamin transparansi dan

keinformatifan laporan keuangan sehingga memfasilitasi hak

pemegang saham untuk mendapatkan informasi yang

berkualitas.

2.1.7 Ukuran Komite audit

Komite audit menurut Widyati (2013) merupakan suatu

komite yang bekerja secara profesional dan independen yang dibentuk

oleh dewan komisaris, dengan demikian tugasnya adalah membantu dan

memperkuat fungsi dewan komisaris dalam menjalankan fungsi

pengawasan. Komite audit diukur dengan menggunakan jumlah komite

audit. Adapun tujuan dibentuknya komite audit menurut Komite

komite audit yang efektif yaitu: pelaporan keuangan, manajemen risiko

dan kontrol, dan Corporate Governance.

Ukuran komite audit merupakan salah satu karakteristik yang

mendukung efektifitas kinerja komite audit dalam suatu perusahaan.

Menurut Destika (2011) menyatakan bahwa karakteristik komite audit

yang mendukung fungsi pengawasan terhadap manajemen (agen) agar

tidak merugikan pemilik perusahaan (prinsipal) adalah ukuran komite

audit. Karena dengan semakin besarnya ukuran komite audit akan

meningkatkan fungsi monitoring pada komite audit terhadap pihak

manajemen.

2.1.8 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang

berpengaruh terhadap manajemen laba. Perusahaan besar

cenderung bertindak hati-hati dalam melakukan pengelolaan

laba secara efisien. Perusahaan yang besar lebih diperhatikan

oleh masyarakat sehingga mereka akan lebih berhati-hati dalam

melakukan pelaporan keuangan, sehingga berdampak

perusahaan tersebut melaporkan kondisinya lebih akurat

(Nasution dan Setiawan, 2007).

Ukuran perusahaan merupakan nilai yang menunjukkan

dengan menggunakan total penjualan, total aset, dan

kapitalisasi pasar. Semakin besar nilai total penjualan, total

aset, dan kapitalisasi pasar maka semakin besar pula ukuran

perusahaan. Lebih rinci, semakin besar total aset maka semakin

banyak modal yang ditanam, semakin banyak penjualan maka

semakin banyak perputaran uang dan semakin besar kapitalisasi

pasar maka semakin besar pula perusahaan dikenal dalam

masyarakat (Sudarmadji dan Sularto, 2007).

Perusahaan yang berukuran besar memiliki basis pemegang

kepentingan yang lebih luas, sehingga berbagai kebijakan

perusahaan besar akan berdampak lebih besar terhadap

kepentingan publik dibandingkan dengan perusahaan kecil.

Bagi investor, kebijakan perusahaan akan berimplikasi terhadap

prospek cash flow dimasa yang akan datang. Sedangkan bagi

regulator (pemerintah) akan berdampak terhadap besarnya

pajak yang akan diterima, serta efektifitas peran pemberian

perlindungan terhadap masyarakat secara umum.

Terdapat dua pandangan tentang bentuk ukuranperusahan

terhadap manajemen laba.Pandangan pertama, ukuran

perusahaan yang kecil dianggap lebih banyak melakukan

praktik manajemen laba daripada perusahaan besar.Hal ini

dikarenakan perusahaan kecil cenderung ingin memperlihatkan

yang besar lebih diperhatikan oleh masyarakat sehingga akan

lebih berhati-hati dalam melakukan pelaporan keuangan

sehingga berdampak perusahaan tersebut melaporkan

kondisinya lebih akurat (Nasution dan Setiawan, 2007).

2.2 Penelitian Terdahulu

Penelitian terdahulu yang dilakukan untuk mengetahui pengaruh

mekanisme corporate governance terhadap manajemen laba antara lain

penelitian yang dilakukan oleh Kristiani, dkk (2014) yang menganalisis

pengaruh mekanisme corporate governance dengan proksi kepemilikan

institusional, kepemilikan manajerial, ukuran dewan komisaris, dewan

komisaris independen, ukuran komite audit dan variabel ukuran

perusahaan terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI periode 2009-2013. Hasil penelitian menunjukkan bahwa

variabel kepemilikan institusional, kepemilikan manajerial, dewan

komisaris independen, ukuran komite audit dan ukuran perusahaan tidak

berpengaruh signifikan terhadap manajemen laba, sedangkan ukuran

dewan komisaris berpengaruh positif signifikan terhadap manajemen laba.

Dwi (2014) meneliti tentang pengaruh mekanisme good corporate

governance dan ukuran perusahaan terhadap manajemen laba. Sampel

yang digunakan adalah perusahaan manufaktur yang terdaftar di BEI tahun

2008-2012. Hasil penellitian menunjukkan bahwa kepemilikan manajerial,

laba, kepemilikan institusional dan berpengaruh terhadap manajemen laba,

kompensasi eksekutif berpengaruh positif terhadap manajemen laba.

Guna dan Herawati (2010) meneliti tentang pengaruh mekanisme

good corporate governance, independensi auditor, kualitas audit dan

faktor lainnya terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI. Hasil yang diperoleh dalam penelitian ini bahwa

kepemilikan institusional, kepemilikan manajemen, komite audit,

komisaris independen, independensi auditor tidak berpengaruh terhadap

manajemen laba, sedangkan leverage dan kualitas auditor berpengaruh

terhadap manajemen laba.

Setiawan (2009) meneliti tentang analisis pengaruh mekanisme

good corporate governance terhadap praktek manajemen laba pada

perusahaan manufaktur yang terdaftar di BEI periode 2005-2007. Hasil

penelitian menunjukkan bahwa kepemilikan institusional, kepemilikan

manajerial, komisaris independen, komite audit tidak berpengaruh

signifikan terhadap manajemen laba, sedangkan ukuran dewan komisaris

berpengaruh signifikan terhadap manajemen laba.

Nuryaman (2008) meneliti pengaruh konsentrasi kepemilikan,

ukuran perusahaan, dan mekanisme corporate governance terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di BEI.

Variabel yang digunakan adalah konsentrasi kepemilikan, ukuran

perusahaan, komposisi dewan komisaris, spesialisasi KAP, manajemen

ukuran perusahaan berpengaruh negatif terhadap manajemen laba,

komposisi dewan komisaris dan spesialisasi industri KAP tidak

berpengaruh terhadap manajemen laba.

Ujiyantho dan Pramuka (2007) meneliti tentang pengaruh

kepemilikan institusional, kepemilikan manajerial, proporsi dewan

komisaris, ukuran dewan komisaris terhadap manajemen laba dan kinerja

perusahaan pada perusahaan manufaktur di Indonesia. Hasil penelitian

menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap

manajemen laba, kepemilikan manajerial berpengaruh signifikan terhadap

manajemen laba, proporsi dewan komisaris independen berpengaruh

positif terhadap manajemen laba, dan ukuran dewan komisaris tidak

berpengaruh terhadap manajemen laba.

Veronica dan Utama (2005) melakukan penelitian untuk

mengetahui pengaruh dari struktur kepemilikan, ukuran perusahaan, dan

praktek corporate governance terhadap besaran pengelolaan laba. Variabel

yang digunakan dalam penelitian ini antara lain kepemilikan keluarga,

kepemilikan institusional, ukuran perusahaan, ukuran KAP, proporsi

dewan komisaris independen, komite audit, dan manajemen laba. Hasil

menunjukkan bahwa kepemilikan keluarga dan kepemilikan institusional

berpengaruh positif terhadap manajemen laba. Sedangkan Ukuran

perusahaan berpengaruh negatif terhadap manajemen laba. Ukuran KAP,

proporsi dewan komisaris independen, dan komite audit tidak berpengaruh

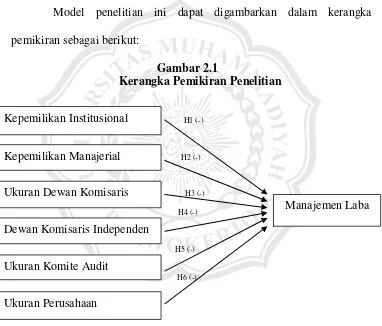

2.3 Kerangka Pemikiran

Variabel dependen yang digunakan dalam penelitian ini adalah

manajemen laba, sedangkan variabel independen yang digunakan dalam

penelitian adalah kepemilikan institusional, kepemilikan manajerial,

ukuran dewan komisaris, dewan komisaris independen, ukuran komite

audit dan ukuran perusahaan.

Model penelitian ini dapat digambarkan dalam kerangka

pemikiran sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Penelitian

H1 (-)

H2 (-)

H3 (-)

H4 (-)

H5 (-)

H6 (-)

2.4 Pengembangan Hipotesis

2.4.1 Kepemilikan Institusional dengan Manajemen Laba

Kepemilikan Institusional

Ukuran Komite Audit

Dewan Komisaris Independen Kepemilikan Manajerial

Ukuran Dewan Komisaris

Ukuran Perusahaan

Kepemilikan institusional merupakan salah satu cara untuk memonitor

kinerja manajer dalam mengelola perusahaan sehingga dengan adanya

kepemilikan oleh institusi lain diharapkan bisa mengurangi perilaku

manajemen laba yang dilakukan manajer. Kepemilikan institusional

memiliki kemampuan untuk mengendalikan pihak manajemen melalui

proses monitoring secara efektif. Cornet et al., (2006), Moh’d et al. (1998)

dalam Midiastuty dan Mahfoedz (2003) menemukan adanya bukti yang

menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah

perusahaan dan pihak investor insitusional dapat membatasi perilaku para

manajer. Semakin tinggi kepemilikan institusional maka manajemen laba

cenderung lebih kecil. Dari hasil penelitian tersebut, maka hipotesis pertama

penelitian ini dapat dirumuskan sebagai berikut:

H1: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba

2.4.2 Kepemilikan Manajerial dengan Manajemen Laba

Kepemilikan manajerial dianggap sebagai salah satu faktor yang

berpengaruh terhadap manajemen laba yang dilakukan manajer. Jika

manajer mempunyai kepemilikan pada perusahaan maka manajer akan

bertindak sesuai dengan kepentingan pemegang saham karena manajer juga

mempunyai kepentingan di dalamnya. Faisal (2004) menyatakan bahwa

besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan

dapat mengindikasikan adanya kesamaan (congruance) kepentingan antara

manajemen dengan pemegang saham. Hasil penelitian Ujiyantho dan

pengaruh negatif antara kepemilikan manajerial dengan manajemen laba.

Hal ini menunjukkan bahwa semakin besar kepemilikan manajerial yang

dimiliki perusahaan, maka semakin kecil manajemen laba yang dilakukan

perusahaan. Dari hasil penelitian tersebut, maka hipotesis kedua penelitian

ini dapat dirumuskan sebagai berikut:

H2 : Kepemilikan manajerial berpengaruh negatif terhadap manajemen laba

2.4.3 Ukuran Dewan Komisaris dengan Manajemen Laba

Komisaris independen adalah anggota komisaris yang tidak terafiliasi

dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak independen atau tidak

semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan

Good Corporate Governance 2004). Keberadaan komisaris independen

dalam perusahaan berfungsi sebagai penyeimbang dalam proses

pengambilan keputusan guna memberikan perlindungan terhadap pemegang

saham minoritas dan pihak-pihak lain yang terkait dengan perusahaan

(Mayangsari, 2003). Semakin besar ukuran dewan komisaris, maka semakin

besar pula manajemen laba yang dilakukan perusahaan. Berapapun jumlah

dewan komisaris yang ada dalam perusahaan tidak akan mempengaruhi

praktik manajemen laba yang dilakukan perusahaan. Dari hasil penelitian

tersebut, maka hipotesis ketiga penelitian ini dapat dirumuskan sebagai

H3: Ukuran dewan komisaris berpengaruh negatif terhadap praktik

manajemen laba.

2.4.4 Dewan Komisaris Independen dengan Manajemen Laba

Dewan komisaris independen dapat memberikan kontribusi yang

efektif terhadap hasil dari proses penyusunan laporan keuangan yang

berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan

(Boediono, 2005). Adanya komisaris independen menjamin transparansi dan

keinformatifan laporan keuangan sehingga memfasilitasi hak pemegang

saham untuk mendapatkan informasi yang berkualitas. Hasil penelitian

Nasution dan Setyawan (2007), Klein (2000) menyatakan bahwa komposisi

komisaris independen berpengaruh negatif signifikan terhadap manajemen

laba, dapat disimpulkan bahwa komposisi dewan komisaris independen

efektif dalam mengurangi manajemen laba perusahaan. Dari hasil penelitian

tersebut, maka hipotesis keempat penelitian ini dapat dirumuskan sebagai

berikut:

H4: Dewan komisaris independen berpengaruh negatif terhadap manajemen

laba

2.4.5 Ukuran Komite Audit dengan Manajemen Laba

Peran komite audit sangat diperlukan dalam hal pengawasan

perusahaan. Tugas komite berhubungan dengan kualitas laporan keuangan,

karena komite audit diharapkan dapat membantu dewan komisaris dalam

pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh

yang disajikan dalam laporan keuangan lebih informatif dan berkualitas.

Banyak penelitian yang mendukung keberadaan komite audit, diantaranya

adalah hasil penelitian yang dilakukan Hasil penelitian Nasution dan

Setiawan (2007), Klein (2000) menunjukkan pengaruh negatif signifikan

antara komite audit dengan manajemen laba. Hasil dari penelitian ini

menunjukkan bahwa komite audit yang berasal dari luar mampu melindungi

kepentingan pemegang saham dari tindakan manajemen laba yang

dilakukan oleh pihak manajemen. Hal tersebut menunjukkan bahwa komite

audit telah berhasil dalam mengurangi praktik manajemen laba perusahaan.

Dari hasil penelitian tersebut, maka hipotesis kelima penelitian ini dapat

dirumuskan sebagai berikut:

H5: Ukuran komite audit berpengaruh negatif terhadap manajemen laba

perusahaan

2.4.6 Ukuran Perusahaan dengan Manajemen Laba

Perusahaan dengan ukuran yang relatif besar akan dilihat kinerjanya

oleh publik sehingga perusahaan tersebut akan melaporkan kondisi

keuangannya dengan lebih berhati-hati, lebih menunjukkan keinformatifan

informasi yang terkandung di dalamnya, dan lebih transparan. Oleh karena

itu, perusahaan lebih sedikit dalam melakukan praktik manajemen laba.

Sedangkan perusahaan yang mempunyai ukuran yang lebih kecil

mempunyai kecenderungan untuk melakukan manajemen laba dengan

melaporkan laba yang lebih besar untuk menunjukkan kinerja perusahaan

(2005) menemukan bukti bahwa ukuran perusahaan berpengaruh negatif

terhadap manajemen laba. Ini berarti, perusahaan yang besar mempunyai

peluang yang lebih sedikit dalam melakukan praktik manajemen laba dan

sebaliknya, perusahaan yang lebih kecil mempunyai peluang yang lebih

besar dalam melakukan praktik manajemen laba. Semakin besar ukuran

perusahaan, maka manajemen laba yng dilakukan perusahaan semakin kecil.

Dari hasil penelitian tersebut, maka hipotesis keenam penelitian ini dapat

dirumuskan sebagai berikut: