86

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis data pada bab IV dapat dibuat kesimpulan sebagai jawaban atas rumusan masalah dalam penelitian ini. Adapun kesimpulan dari analisis data pada penelitian ini adalah sebagai berikut:

a. Besarnya kontribusi tiap segmen usaha (H1, H2 dan H3) tahun 2008 dan

2009 dapat dilihat pada tabel 5.1 berikut ini.

Tabel 5.1 Kontribusi Segmen Usaha Tahun 2008 dan 2009

Tahun H1 (Penjualan)Margin Kontribusi Segmen H2 (Pemeliharaan) H3 (suku cadang)

2008 80,67 % 7,42 % 11,91 %

2009 85,85 % 6,92 % 7,23 %

b. Perkembangan kinerja keuangan per segmen (H1, H2 dan H3) pada tahun

2008 dan 2009 bervariasi. Hal ini dapat ditunjukkan oleh tabel berikut ini.

Tabel 5.2 Perkembangan Volume Penjualan

Segmen Usaha Volume Penjualan Penurunan (%) Kenaikan /

Tahun 2008 Tahun 2009

H1 (Penjualan) 25,120,189,000 27,960,462,955 11.31%

H2 (Pemeliharaan) 219,208,900 247,923,500 13.10%

87

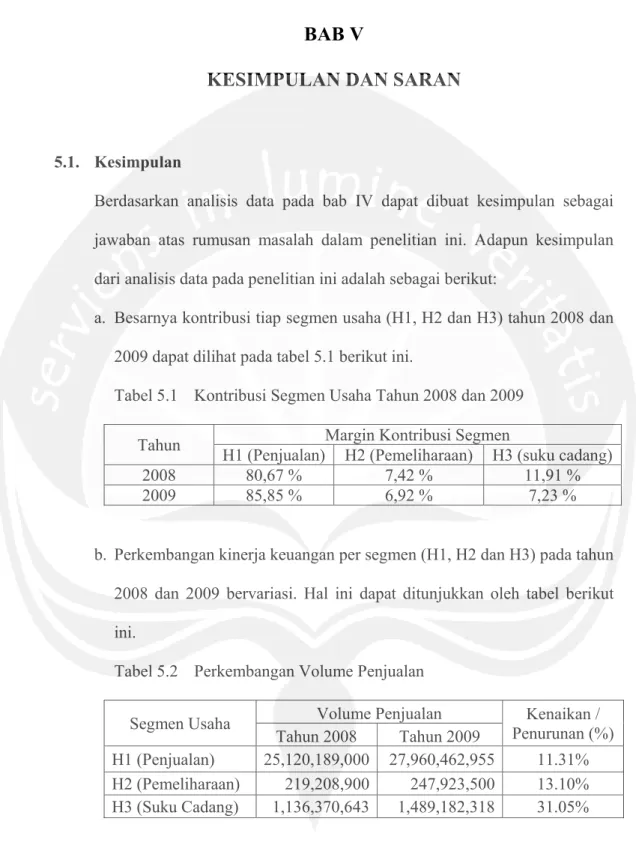

Tabel 5.3 Perkembangan Margin Kontribusi

Segmen Usaha Margin Kontribusi Penurunan (%) Kenaikan /

Tahun 2008 Tahun 2009

H1 (Penjualan) 1,703,682,100 2,288,917,901 34.35%

H2 (Pemeliharaan) 156,681,440 184,471,450 17.74%

H3 (Suku Cadang) 251,498,044 192,901,521 -23.30%

Tabel 5.4 Perkembangan Margin Segmen

Segmen Usaha Margin Segmen Penurunan (%) Kenaikan /

Tahun 2008 Tahun 2009

H1 (Penjualan) 1,632,882,100 2,153,496,486 31.88%

H2 (Pemeliharaan) 96,681,440 89,655,388 -7.27%

H3 (Suku Cadang) 245,498,044 183,966,403 -25.06%

Tabel 5.5 Perkembangan Laba dan Biaya

Segmen Usaha Volume Penjualan Penurunan (%) Kenaikan /

Tahun 2008 Tahun 2009

Laba Usaha 457,287,734 292,539,430 -36.03%

Total Biaya 4,550,883,981 5,706,914,167 25.40%

Dari tabel diatas, dapat dijelaskan kondisi PT. Makesa Prima Motor tahun 2008 dan 2009 sebagai berikut:

- Peningkatan biaya yang cukup besar, yaitu 25,40% menjadi salah satu

penyebab kinerja perusahaan tahun 2009 yang buruk. Pada tahun 2009 biaya yang dikeluarkan oleh perusahaan meningkat sebesar Rp.1.156.030.186 dari Rp.4.550.883.981 menjadi Rp.5.706.914.167. Peningkatan biaya tersebut, tentunya mempengaruhi besar margin kontribusi, margin segmen dan laba perusahaan.

88

- Jika membandingkan pertumbuhan volume penjualan yang meningkat

pada seluruh segmen dengan total laba yang menurun, maka kinerja perusahaan di tahun 2009 dapat dinyatakan buruk.

- Pertumbuhan margin kontribusi menunjukkan bahwa segmen H3

(Suku Cadang) menurun sebesar 23,30% dari tahun 2008. Sehingga, dapat disimpulkan bahwa segmen H3 (Suku Cadang) memiliki kinerja yang buruk di tahun 2009.

- Pada pertumbuhan margin segmen, dapat disimpulkan bahwa segmen

H2 (Pemeliharaan) dan H3 (Suku Cadang) memiliki pertumbuhan menurun masing-masing sebesar 7,27% dan 25,06% dari tahun 2008. Hal ini menyebabkan penilaian kinerja tahun 2008 masih lebih baik dibanding tahun 2009.

- Jika ditinjau dari perkembangan setiap segmen usaha, maka segmen

H2 (Pemeliharaan) dan H3 (Suku Cadang) memerlukan perhatian lebih oleh manajemen perusahaan.

5.2. Saran

Dari hasil penelitian yang telah dilakukan, maka penulis memberi masukan dan saran kepada PT. Makesa Prima Motor sebagai berikut :

- Perusahaan sebaiknya memberikan perhatian lebih kepada segmen H2

(Pemeliharaan) dan H3 (Suku Cadang) tanpa mengurangi perhatian kepada segmen H1 (Penjualan).

89

- Perusahaan sebaiknya mengadakan evaluasi biaya yang terjadi di tahun

2009 agar dapat diketahui penyebab terjadinya peningkatan biaya yang cukup besar di tahun 2009 tersebut.

- Perusahaan sebaiknya membuat program-program yang menarik agar

dapat memancing perhatian calon konsumen sehingga peluang untuk memperoleh konsumen lebih besar. Hal tersebut dapat mendukung kinerja H2 (pemeliharaan) dan H3 (suku cadang).

- Perusahaan hendaknya dapat membangun hubungan baik dan

memberikan layanan terbaik untuk konsumen untuk mendapatkan loyalitas konsumen terhadap perusahaan.

90

DAFTAR PUSTAKA

Hansen,Don R.,Mowen,Maryanne M., Akuntansi Manajerial, Edisi 8, Buku 1,

Jakarta:Salemba Empat, 2009

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Jakarta:Salemba Empat,

2009

Mulyadi, Akuntansi Manajemen Konsep, Manfaat, dan Rekayasa, Edisi 3,

Jakarta:Salemba Empat, 2001

Rayburn,Letricia Gayle, Akuntansi Biaya: dengan Menggunakan Pendekatan

Manajemen Biaya , Edisi 6, Jilid 2, Jakarta:Erlangga, 1999

Sugiri,Slamet, Riyono,Bogat Agus, Akuntansi Pengantar 1, Edisi Keenam,

Yogyakarta:STIM YKPN, 2007

Sunarni,Wiwik, Modul Akuntansi Manajemen, Yogyakarta:UAJY, 2007

Supriyono, Akuntansi Biaya, Perencanaan dan Pengendalian Biaya Serta

Pembuatan Keputusan, Edisi Kedua, Buku 2, Yogyakarta:BPFE, 1999

, Akuntansi Manajemen 1, Konsep Dasar Akuntansi Manajemen dan

Proses Perencanaan, Edisi Pertama, Yogyakarta:BPFE, 1987

Suwardjono, Akuntansi Pengantar 1, Konsep Proses Penyusunan Laporan

91

LAMPIRAN

A. Laporan Laba Rugi PT. Makesa Prima Motor Tahun 2008 dan 2009

(Rp.)

2008 2009

25.120.189.000 27.960.462.955 ▪PERSEDIAN AWAL SMH 1.236.062.960 1.465.895.970 ▪PEMBELIAN SMH 35.474.378.939 35.856.537.729 ▪BARANG SIAP DIJUAL 36.710.441.899 37.322.433.699 ▪PENGIRIMAN SMH KE CABANG / HPP -14.643.860.200 -13.572.871.840 ▪PERSEDIAAN AKHIR SMH -1.465.895.970 -1.322.379.080 HARGA POKOK PENJUALAN 20.600.685.729 22.427.182.779

LABA KOTOR PENJUALAN SMH 4.519.503.271 5.533.280.176 PENJUALAN SPARE PART 1.136.370.643 1.489.182.318 HARGA POKOK PENJUALAN :

▪PERSEDIAN AWAL SPARE PART 171.896.460 1.351.417.245 ▪PEMBELIAN SPARE PART 2.885.196.109 2.189.711.148 ▪BARANG SIAP DIJUAL 3.057.092.569 3.541.128.393 ▪PENGIRIMAN SPARE PART KE CABANG / HPP -838.764.225 -1.278.157.725 ▪PERSEDIAAN AKHIR SPARE PART -1.351.417.245 -992.038.271 HARGA POKOK PENJUALAN 866.911.099 1.270.932.397

LABA KOTOR PENJUALAN SPARE PART 269.459.544 218.249.921 PENDAPATAN JASA / LAIN-LAIN

▪PENDAPATAN JASA SERVICE 219.208.900 247.923.500 ▪PENDAPATAN LAIN-LAIN 211.947.399 251.685.549 ▪PENDAPATAN BUNGA BANK 12.728.201 12.082.106 JUMLAH PEND. JASA / LAIN-LAIN 443.884.500 511.691.155 TOTAL LABA KOTOR 5.232.847.315 6.263.221.252 BIAYA USAHA :

▪BIAYA GAJI 319.300.000 508.966.000 ▪BIAYA MAKAN 0 67.669.600 ▪BIAYA ADMINISTRASI KANTOR 29.963.048 45.836.002 ▪BIAYA PEMELIHARAAN AKTIVA 10.249.500 17.373.000 ▪BIAYA TRANSPORT & BBM 136.426.500 156.264.400 ▪BIAYA BENGKEL 55.327.460 41.852.050 ▪BIAYA PENJUALAN 3.783.395.034 4.255.535.475 ▪BIAYA FRAK BARANG 16.761.500 22.948.400 ▪BIAYA JAMSOSTEK 10.061.520 10.119.420 ▪BIAYA POS & PENGIRIMAN 5.668.700 7.478.900 ▪BIAYA LISTRIK 5.653.128 9.752.610 ▪BIAYA TELEPON 3.795.688 6.856.990 ▪BIAYA OPERASIONAL UMUM/ LAIN-LAIN 31.831.343 36.267.234 ▪BIAYA SUMBANGAN 9.460.000 6.970.000 ▪BIAYA PENYUSUTAN AKTIVA 129.736.419 130.177.669 ▪BIAYA ADMINISTRASI BANK 3.254.141 6.542.425 ▪BIAYA BUNGA BANK 0 376.303.992 JUMLAH BIAYA-BIAYA 4.550.883.981 5.706.914.167

LABA USAHA 681.963.334 556.307.085 PT. MAKESA PRIMA MOTOR

K E T E R A N G A N

PENJUALAN SMH

HARGA POKOK PENJUALAN :

92 B. Biaya-Biaya Tahun 2008 H1 H2 H3 H1 H2 H3 BIA YA GA JI 319, 300, 00 0 9,600, 000 7,200, 000 1,200 ,00 0 70, 800, 000 60, 000, 000 6,0 00, 000 164, 500 ,000 BIAY A M AKA N ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ BIA YA AD MI NI ST RA SI KAN TOR 29, 963, 04 8 ‐ ‐ ‐ ‐ ‐ ‐ 29 ,96 3,0 48 BIA YA PE M ELI HA RA AN AK TIV A 10, 249, 50 0 ‐ ‐ ‐ ‐ ‐ ‐ 10 ,24 9,5 00 BIA YA TR AN SP OR T & B BM 136, 426, 50 0 ‐ ‐ ‐ ‐ ‐ ‐ 136, 426 ,500 BIA YA BE NG KEL 55, 327, 46 0 ‐ 55, 327, 460 ‐ ‐ ‐ ‐ ‐ BIA YA PE NJ UA LA N 3,783, 395 ,03 4 2,806, 221, 171 ‐ ‐ ‐ ‐ ‐ 977, 173 ,863 BIA YA FR AK BA RA NG 16, 761, 50 0 ‐ ‐ 16 ,76 1,5 00 ‐ ‐ ‐ ‐ BIA YA JA MS OS TEK 10, 061, 52 0 ‐ ‐ ‐ ‐ ‐ ‐ 10 ,06 1,5 20 BIA YA PO S & PEN GIR IM AN 5,668, 70 0 ‐ ‐ ‐ ‐ ‐ ‐ 5,6 68 ,700 BIA YA LI ST RIK 5,653, 12 8 ‐ ‐ ‐ ‐ ‐ ‐ 5,6 53 ,128 BIA YA TELEPON 3,795, 68 8 ‐ ‐ ‐ ‐ ‐ ‐ 3,7 95 ,688 BIAY A O PERASIO NAL U M UM / LA IN ‐ LA IN 31, 831, 34 3 ‐ ‐ ‐ ‐ ‐ ‐ 31 ,83 1,3 43 BIA YA SU M BA NG AN 9,460, 00 0 ‐ ‐ ‐ ‐ ‐ ‐ 9,4 60 ,000 BIA YA PE NY US UTA N A KTI VA 129, 736, 41 9 ‐ ‐ ‐ ‐ ‐ ‐ 129, 736 ,419 BIA YA AD MI NI ST RA SI B AN K 3,254, 14 1 ‐ ‐ ‐ ‐ ‐ ‐ 3,2 54 ,141 BIAY A BU NGA BANK ‐ ‐ ‐ ‐ ‐ ‐ ‐ 0 J U M L A H 4,550 ,883, 981 2,815, 821,17 1 62,52 7,460 17,961, 500 70, 800,0 00 60,0 00,00 0 6,000 ,000 1,517 ,773, 850

BI

AY

A

‐

BI

AY

A T

AHUN 2008

Ke te ran ga n To ta l Biaya Bi ay a Var iabe l Bi ay a T et ap L angs ung Bi ay a T etap Bers ama93

C. Alokasi Biaya-Biaya Tahun 2009

H1 H2 H3 H1 H2 H3 BIAY A GA JI 50 8,9 66, 000 58 ,80 0,0 00 21, 600, 000 2,400 ,000 11 4,6 00, 000 79, 200 ,00 0 7,20 0,0 00 22 5,1 66, 000 BIAY A MA KA N 67,6 69, 600 ‐ ‐ ‐ 20 ,821, 415 15, 616 ,06 2 1,73 5,1 18 29 ,497, 005 BIAY A ADMI NI STRA SI KAN TOR 45,836, 002 ‐ ‐ ‐ ‐ ‐ ‐ 45 ,836, 002 BIAY A P EM EL IH ARAA N AKTI VA 17,373, 000 ‐ ‐ ‐ ‐ ‐ ‐ 17 ,373, 000 BIAY A TR AN SPO RT & BB M 15 6,2 64, 400 ‐ ‐ ‐ ‐ ‐ ‐ 15 6,2 64, 400 BIAY A B EN GKEL 41,8 52, 050 ‐ 41, 852, 050 ‐ ‐ ‐ ‐ ‐ BIAY A P EN JUA LA N 4,25 5,5 35, 475 3,185 ,56 2,2 75 ‐ ‐ ‐ ‐ ‐ 1,0 69,9 73, 200 BIAY A F RA K B AR AN G 22 ,948, 400 ‐ ‐ 22, 948, 400 ‐ ‐ ‐ ‐ BIAY A JA MS OS TE K 10,1 19, 420 ‐ ‐ ‐ ‐ ‐ ‐ 10 ,119, 420 BIAY A PO S & PEN GI RI M AN 7,4 78, 900 ‐ ‐ ‐ ‐ ‐ ‐ 7,4 78, 900 BIAY A LI ST RI K 9,7 52, 610 ‐ ‐ ‐ ‐ ‐ ‐ 9,7 52, 610 BIAY A TELE PO N 6,8 56, 990 ‐ ‐ ‐ ‐ ‐ ‐ 6,8 56, 990 BIAY A OPERA SION AL UMUM/ LA IN ‐ LA IN 36,2 67, 234 ‐ ‐ ‐ ‐ ‐ ‐ 36 ,267, 234 BIAY A S UMB AN GA N 6,9 70, 000 ‐ ‐ ‐ ‐ ‐ ‐ 6,9 70, 000 BIAY A P EN YUS UTA N AK TIV A 13 0,1 77, 669 ‐ ‐ ‐ ‐ ‐ ‐ 13 0,1 77, 669 BIAY A ADMI NI ST RA SI B AN K 6,5 42, 425 ‐ ‐ ‐ ‐ ‐ ‐ 6,5 42, 425 BIAY A B UN GA BA NK 37 6,3 03, 992 ‐ ‐ ‐ ‐ ‐ ‐ 37 6,3 03, 992 J U M L A H 5,7 06,91 4,16 7 3,24 4,36 2,275 63,4 52,0 50 25 ,348,4 00 135,4 21,41 5 94 ,816 ,062 8,935 ,118 2,1 34,5 78,8 47