86

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis data pada bab IV dapat dibuat kesimpulan sebagai

jawaban atas rumusan masalah dalam penelitian ini. Adapun kesimpulan

dari analisis data pada penelitian ini adalah sebagai berikut:

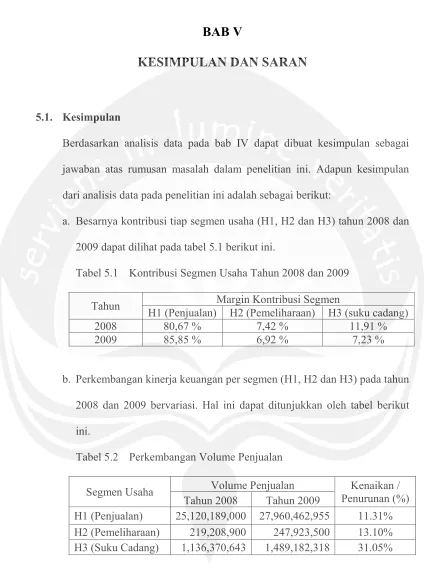

a. Besarnya kontribusi tiap segmen usaha (H1, H2 dan H3) tahun 2008 dan

2009 dapat dilihat pada tabel 5.1 berikut ini.

Tabel 5.1 Kontribusi Segmen Usaha Tahun 2008 dan 2009

Tahun Margin Kontribusi Segmen

H1 (Penjualan) H2 (Pemeliharaan) H3 (suku cadang)

2008 80,67 % 7,42 % 11,91 %

2009 85,85 % 6,92 % 7,23 %

b. Perkembangan kinerja keuangan per segmen (H1, H2 dan H3) pada tahun

2008 dan 2009 bervariasi. Hal ini dapat ditunjukkan oleh tabel berikut

ini.

Tabel 5.2 Perkembangan Volume Penjualan

Segmen Usaha Volume Penjualan Kenaikan /

Penurunan (%)

Tahun 2008 Tahun 2009

H1 (Penjualan) 25,120,189,000 27,960,462,955 11.31%

H2 (Pemeliharaan) 219,208,900 247,923,500 13.10%

88

- Jika membandingkan pertumbuhan volume penjualan yang meningkat

pada seluruh segmen dengan total laba yang menurun, maka kinerja

perusahaan di tahun 2009 dapat dinyatakan buruk.

- Pertumbuhan margin kontribusi menunjukkan bahwa segmen H3

(Suku Cadang) menurun sebesar 23,30% dari tahun 2008. Sehingga,

dapat disimpulkan bahwa segmen H3 (Suku Cadang) memiliki kinerja

yang buruk di tahun 2009.

- Pada pertumbuhan margin segmen, dapat disimpulkan bahwa segmen

H2 (Pemeliharaan) dan H3 (Suku Cadang) memiliki pertumbuhan

menurun masing-masing sebesar 7,27% dan 25,06% dari tahun 2008.

Hal ini menyebabkan penilaian kinerja tahun 2008 masih lebih baik

dibanding tahun 2009.

- Jika ditinjau dari perkembangan setiap segmen usaha, maka segmen

H2 (Pemeliharaan) dan H3 (Suku Cadang) memerlukan perhatian

lebih oleh manajemen perusahaan.

5.2. Saran

Dari hasil penelitian yang telah dilakukan, maka penulis memberi masukan

dan saran kepada PT. Makesa Prima Motor sebagai berikut :

- Perusahaan sebaiknya memberikan perhatian lebih kepada segmen H2

(Pemeliharaan) dan H3 (Suku Cadang) tanpa mengurangi perhatian

89

- Perusahaan sebaiknya mengadakan evaluasi biaya yang terjadi di tahun

2009 agar dapat diketahui penyebab terjadinya peningkatan biaya yang

cukup besar di tahun 2009 tersebut.

- Perusahaan sebaiknya membuat program-program yang menarik agar

dapat memancing perhatian calon konsumen sehingga peluang untuk

memperoleh konsumen lebih besar. Hal tersebut dapat mendukung

kinerja H2 (pemeliharaan) dan H3 (suku cadang).

- Perusahaan hendaknya dapat membangun hubungan baik dan

memberikan layanan terbaik untuk konsumen untuk mendapatkan

90

DAFTAR PUSTAKA

Hansen,Don R.,Mowen,Maryanne M., Akuntansi Manajerial, Edisi 8, Buku 1,

Jakarta:Salemba Empat, 2009

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Jakarta:Salemba Empat,

2009

Mulyadi, Akuntansi Manajemen Konsep, Manfaat, dan Rekayasa, Edisi 3,

Jakarta:Salemba Empat, 2001

Rayburn,Letricia Gayle, Akuntansi Biaya: dengan Menggunakan Pendekatan

Manajemen Biaya , Edisi 6, Jilid 2, Jakarta:Erlangga, 1999

Sugiri,Slamet, Riyono,Bogat Agus, Akuntansi Pengantar 1, Edisi Keenam,

Yogyakarta:STIM YKPN, 2007

Sunarni,Wiwik, Modul Akuntansi Manajemen, Yogyakarta:UAJY, 2007

Supriyono, Akuntansi Biaya, Perencanaan dan Pengendalian Biaya Serta

Pembuatan Keputusan, Edisi Kedua, Buku 2, Yogyakarta:BPFE, 1999

, Akuntansi Manajemen 1, Konsep Dasar Akuntansi Manajemen dan

Proses Perencanaan, Edisi Pertama, Yogyakarta:BPFE, 1987

Suwardjono, Akuntansi Pengantar 1, Konsep Proses Penyusunan Laporan

92

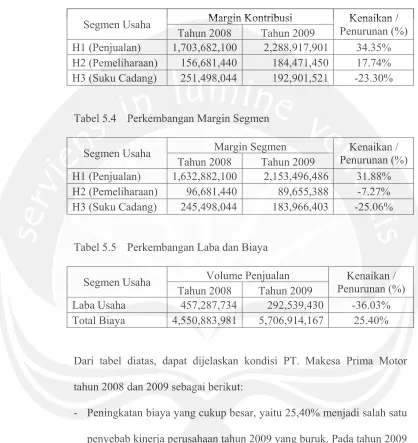

B.

Biay

a-Bi

ay

a Tahun 2008

H1 H2 H3 H1 H2 H3

BIAYA GAJI 319,300,000 9,600,000 7,200,000 1,200,000 70,800,000 60,000,000 6,000,000 164,500,000 BIAYA MAKAN ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ BIAYA ADMINISTRASI KANTOR 29,963,048 ‐ ‐ ‐ ‐ ‐ ‐ 29,963,048 BIAYA PEMELIHARAAN AKTIVA 10,249,500 ‐ ‐ ‐ ‐ ‐ ‐ 10,249,500 BIAYA TRANSPORT & BBM 136,426,500 ‐ ‐ ‐ ‐ ‐ ‐ 136,426,500 BIAYA BENGKEL 55,327,460 ‐ 55,327,460 ‐ ‐ ‐ ‐ ‐ BIAYA PENJUALAN 3,783,395,034 2,806,221,171 ‐ ‐ ‐ ‐ ‐ 977,173,863 BIAYA FRAK BARANG 16,761,500 ‐ ‐ 16,761,500 ‐ ‐ ‐ ‐ BIAYA JAMSOSTEK 10,061,520 ‐ ‐ ‐ ‐ ‐ ‐ 10,061,520 BIAYA POS & PENGIRIMAN 5,668,700 ‐ ‐ ‐ ‐ ‐ ‐ 5,668,700 BIAYA LISTRIK 5,653,128 ‐ ‐ ‐ ‐ ‐ ‐ 5,653,128 BIAYA TELEPON 3,795,688 ‐ ‐ ‐ ‐ ‐ ‐ 3,795,688 BIAYA OPERASIONAL UMUM/ LAIN‐LAIN 31,831,343 ‐ ‐ ‐ ‐ ‐ ‐ 31,831,343

BIAYA SUMBANGAN 9,460,000 ‐ ‐ ‐ ‐ ‐ ‐ 9,460,000 BIAYA PENYUSUTAN AKTIVA 129,736,419 ‐ ‐ ‐ ‐ ‐ ‐ 129,736,419 BIAYA ADMINISTRASI BANK 3,254,141 ‐ ‐ ‐ ‐ ‐ ‐ 3,254,141 BIAYA BUNGA BANK ‐ ‐ ‐ ‐ ‐ ‐ ‐ 0

J U M L A H 4,550,883,981 2,815,821,171 62,527,460 17,961,500 70,800,000 60,000,000 6,000,000 1,517,773,850

BIAYA

‐

BIAYA TAHUN 2008

Keterangan Total Biaya Biaya Variabel Biaya Tetap Langsung Biaya Tetap