PENDEKATAN BAYESIAN SPASIAL EKONOMETRIKA

PADA PEMODELAN MIGASI PENDUDUK DI JAWA BARAT

Oleh : Priyono Dosen Pembimbing : Dr. Ir. Setiawan, MS Dr. Sutikno, M.Si PROGRAM MAGISTER JURUSAN STATISTIKA FMIPA‐ITS SURABAYA 2011

Migrasi

penduduk

adalah

perpindahan

penduduk dari suatu tempat ke tempat yang

latar belakang (1)

penduduk dari suatu tempat ke tempat yang

lain.

Migrasi

banyak

terjadi

karena

adanya

ketimpangan pembangunan ekonomi di suatu

wilayah.

Faktor jarak sangat menentukan keputusan

Faktor jarak sangat menentukan keputusan

seseorang untuk migrasi.

Metode estimasi parameter pada regresi spasial

ekonometrika yang umum digunakan adalah

latar belakang (2)

ekonometrika yang umum digunakan adalah

Maximum Likelihood Estimation (MLE).

Asumsi metode MLE berdasarkan pada residual

berdistribusi normal dengan varian konstan tiap

observasi (homoskedastisitas).

Bayesian spasial ekonometrika dapat digunakan

untuk kasus data spasial yang varian residualnya

bervariasi antar observasi (heteroskedastisitas).

Kelebihan Metode bayesian:

latar belakang (3)

‐

penggunaannya lebih fleksibel

‐

secara konseptual lebih mudah dipahami;

‐

mempunyai tingkat akurasi yang tinggi.

Kelemahan Metode bayesian:

y

‐

waktu yang dibutuhkan dalam memproses data

Paket Program Regresi Spasial:

‐

GeoDa

Luc Anselin

latar belakang (4)

GeoDa

Luc Anselin

‐

Spatial Toolbox

R. Kelley Pace

‐

Econometrics Toolbox

LeSage

Kelemahan

Econometrics Toolbox

:

• Tidak mempunyai tampilan antarmuka pengguna

• Tidak mempunyai tampilan antarmuka pengguna

yang user friendly sehingga dalam proses

pengoperasiannya pengguna (user) harus menuliskan sejumlah script code dan menguasai dasar‐dasarmacroprogram (syntax).

1. Menyusun

algoritma

dan

program

yang

bersifat

user

friendly

dengan

metode

Bayesian

Spasial

k

k

k

tujuan

Ekonometrika

untuk

mengatasi

heteroskedastisitas

pada

model

spasial

lag

atau

autoregressive

.

2. Menerapkan

metode

Bayesian

Spasial

Ekonometrika

untuk

mendapatkan

model

i

i

d d k

t

k b

t

/k t di J

migrasi

penduduk

antar

kabupaten/kota

di

Jawa

Model Umum Regresi Spasial Autoregressive:

W Xβ

tinjauan pustaka (1)

dimana:

y= vektor variabel dependen/respon berukuran nx1 ρ = 1 + + y W y Xβ u 1 1 (1 ρ )− (1 ρ )− = − + − y W Xβ W ε 2 ( , ) N σ n ε∼ 0 I

X= matriks variabel independen/penjelas berukuran nxk

β= vektor koefisien regresi berukuran nx1

ρ= koefisien spasial lag (autoregressive) dari variabel dependen ε= vektor errorregresi berukuran nx1 yang bersifat IIDN W= matriks penimbang spasial yang berukuran n x n

• Model Heteroskedastisitas Spasial

Asumsi var‐kovarian = σ2V dimana V merupakan matrik diagonal

b i i ( ) hi

tinjauan pustaka (2)

yang berisi parameter‐parameter (v1, v2, …, vn) sehingga var‐

kovarian≠σ2I

n. Distribusi prior untukvimengikuti distribusi

dengan r adalah parameter tunggal dari distribusi chi‐square.

Berikut adalah uraiannya:

y= ρWy+ Xβ+ ε ε ~ N(0, σ2V) Vii= vi , i=1,…,n, Vi j= 0, i ≠j (β) ( ) k 2 ( )r χ π(β) ~ N(c, T) konstanta π(σ) ~ IG(a, b) 1/σ π(ρ) ~ U(λ−1

min , λ−1max) konstanta 2

( / )r vi iid ( ),r i 1, ,n

Estimasi Parameter Model Bayesian Spasial Ekonometrika

tinjauan pustaka (3)

Teorema Bayes: p(θ|D) =p(D|θ)p(θ)

p(D)

dengan merupakanp(D) konstanta, maka:

p(θ|D) p(D|θ) p(θ)

(Posterior) (Likelihood) x (Prior)

Fungsi Likelihood dari Model: ⎧ ⎫

tinjauan pustaka (4)

dimana dan 1/ 2 2 2 1 2 1 ( , , , ) (2 ) exp ( ) ( ) 2 n Dβ V I W V Ay Xβ V Ay Xβ n p σ ρ πσ ρ σ − − ⎧ ′ − ⎫ = − ⎨− − − ⎬ ⎩ ⎭(

)

1/ 2 2 2 1 2 1 (2 ) exp 2 A V e V e n πσ σ − − ⎧ ′ − ⎫ = ⎨− ⎬ ⎩ ⎭ e Ay Xβ A I W dimana A= In−ρW dan e=Ay−XβDistribusi Join Posterior:

tinjauan pustaka (5)

2 1/ 2 ( 2) / 2 2 1 1 1 1 exp exp 2 2 A n n n n i r i i i i i i i e r v v v v σ σ σ − − − + = = = ⎧ ⎫ ⎛− ⎞ ∝ ⎨− ⎬× ⎜ ⎟× ⎩∑

⎭ ⎝ ⎠∏

∏

( , , ,β V D) (Dβ, , ) ( ) ( ) ( ) ( )β V p σ ρ ∝ p σ ρ π π σ π π ρ 2 2 1 ( 3) / 2 exp A n n n r i i e r v σ σ− − − + ⎧ − + ⎫ ∝∏

⎨−∑

⎬ 1 1 p 2 i i i= = vi ⎨ ⎬ ⎩∑

⎭∏

Estimasi MCMC• MCMC merupakan metode membangkitkan data dari

k i di ib i di i l d i d

tinjauan pustaka (6)

rangkaian distribusi conditional dari semua parameter pada model sehingga menghasilkan suatu set estimasi yang secara konvergen mendekati distribusi asli dari join posterior dari parameter.

• Metode sampling MCMC akan mengestimasi parametersβ,

σ, dan V dengan metode Gibbs Sampling karena distribusi

conditional dari parameter β,σ, dan V mempunyai bentuk

conditional dari parameter β,σ, dan V mempunyai bentuk

umum yang diketahui (standar), sedangkan parameter ρ

akan diselesaikan dengan metode algoritma Metropolis‐

Hastings (M‐H) karena bentuk distribusi parameternya tidak

Full Conditional Distribusi Posterior untuk β

p(β|ρ,σ, V)~ N(c*, T*)

tinjauan pustaka (7)

p(β|ρ, σ, V) N(c , T )

Full Conditional Distribusi Posterior untuk σ2

p(σ2|β ρV) ~ 1 2 1 1 2 ( ′ − σ ) (− ′ − σ ) = + + * -1 -1 c X V X T X V Ay T c 2 1 2 1 1 ( ) σ ′ − σ − − = + * T X V X T p(σ |β,ρ,V) a* = a + n/2 b* = b + (e’V ‐1e)/2 Full Conditional Distribusi Posterior untuk V 2 ⎛ ⎞

tinjauan pustaka (8)

dimana v‐i= (v1, …, vi‐1,vi+1, …,vn) untuk tiap i

Full Conditional Distribusi Posterior untuk ρ 2 2 2 , , , ( 1) i i i e r p v r v

β ρ σ

−χ

⎛ + ⎞∝ + ⎜ ⎟ ⎝ ⎠ 2 1 2 1 ( , , ) exp 2 n β V I W e V e p ρ σ ρ σ − ⎛ ′ ⎞ ∝ − ⎜− ⎟ ⎝ ⎠1. Sumber Data

Data yang digunakan adalah data sekunder yang diperoleh dari Badan Pusat

metodologi

Statistik (BPS) tentang Tingkat Migrasi Kabupaten/Kota di Jawa Barat tahun 2000 serta faktor‐faktor yang mempengaruhinya.

2. Variabel Operasional

a. Pemodelan faktor‐faktor yang mempengaruhi Tingkat Migrasi: Y = f ( X1, X2, X3, X4, X5)

dimana:

Y Ti k t Mi i M k Ri Y = Tingkat Migrasi Masuk Risen

X1= Peranan Sektor Industri pada PDRB (%)

X2= PDRB per kapita (juta Rp)

X3= Tingkat Pengangguran (%)

X4= Jumlah prasarana sekolah tingkat SLTA keatas

X5= Jumlah prasarana kesehatan (Puskesmas dan Rumah Sakit)

Algoritma Metropolis Within Gibbs:

Beri prior untuk β dan σ2 dengan NIG(c, T, a, b), dan V

d hi d d j t b b 1 K di

hasil dan pembahasan (1)

dengan chi‐square dengan derajat bebas r+1. Kemudian

mulai dari nilai sembarang padaβ(0),σ2

(0), V(0)danρ(0), kita

sampling secara berurutan dari empat distribusi

conditional;

Step 1. Bangkitkan angka random dari p(β|σ2

(0),V(0),ρ(0))

menggunakan distribusi N(c*, T *), dengan mean dan varians dihitung dari:

varians dihitung dari:

c* = (X’V‐1X + σ2

(0)T−1)−1(X’ V‐1(In− ρ(0)W)y + σ2(0)T−1c) T * = σ2

(0)(X’ V‐1X + σ2(0)T−1)−1

Namakan sampling dari vektor parameterβ(1)untuk

Step 2. Bangkitkan angka random dari p(σ2|β

(1), V(0),ρ(0)),

menggunakan distribusi chi‐square dengan derajat

hasil dan pembahasan (1)

bebas n*.

p

(

σ

2|

β

(1)

,

V

(0),ρ

(0))

~ (

n*

)

a*

=

a

+

n/

2

Namakan sampling dari parameter σ2

(1)untuk

mengganti parameterσ2

( )

mengganti parameterσ (0).

Step

3.

Bangkitkan

angka

random

dari

p

(

v

i|

β

(1),

σ

2 (1),v

ρ

) menggunakan distribusi chi square

hasil dan pembahasan (2)

v

‐i,ρ

(0)),

menggunakan

distribusi

chi

‐

square

dengan

derajat

bebas

r

+

1.

Step

4.

Bangkitkan

angka

random

dari

p

(

ρ

|

β

(1),

σ

2 (1),V

(0)),

menggunakan

algorima

Metropolis

‐

Hastings.

g

Beri

nama

nilai

updatenya

p

y

dengan

g

ρ

(1)dan

kembali

ke

step

1 sampai

mencapai

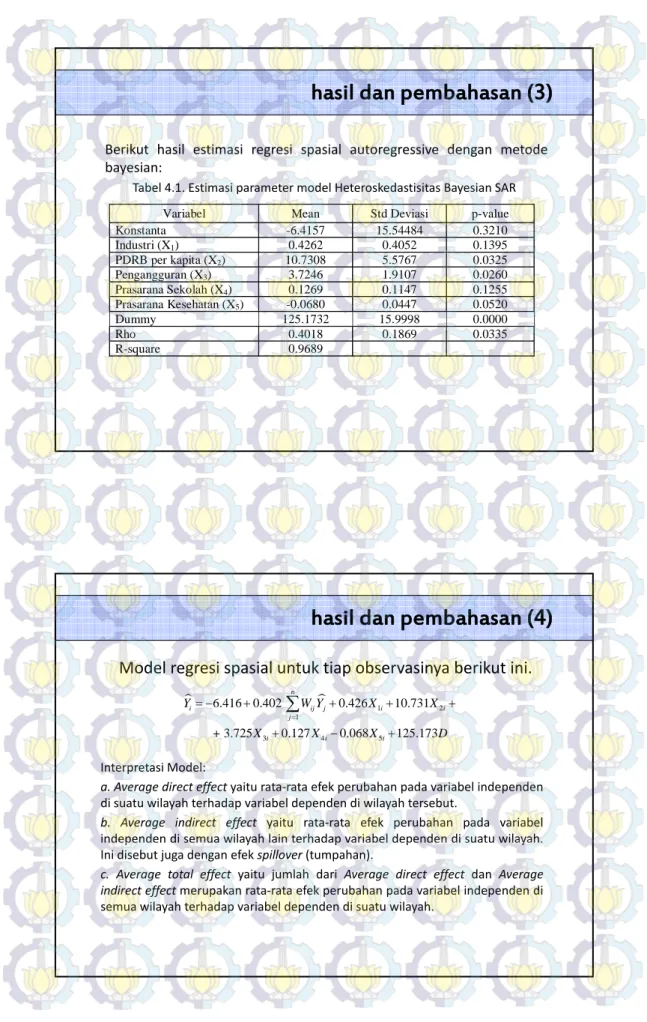

Berikut hasil estimasi regresi spasial autoregressive dengan metode bayesian:

hasil dan pembahasan (3)

Tabel 4.1. Estimasi parameter model Heteroskedastisitas Bayesian SAR

Variabel Mean Std Deviasi p-value Konstanta -6.4157 15.54484 0.3210 Industri (X1) 0.4262 0.4052 0.1395 PDRB per kapita (X2) 10.7308 5.5767 0.0325 Pengangguran (X3) 3.7246 1.9107 0.0260 Prasarana Sekolah (X4) 0.1269 0.1147 0.1255 Prasarana Kesehatan (X5) -0.0680 0.0447 0.0520 D 125 1732 15 9998 0 0000 Dummy 125.1732 15.9998 0.0000 Rho 0.4018 0.1869 0.0335 R-square 0.9689

Model regresi spasial untuk tiap observasinya berikut ini.

hasil dan pembahasan (4)

1 2 6.416 0.402 0.426 10.731 n i ij j i i Y = − + ∑W Y + X + X + Interpretasi Model:

a. Average direct effectyaitu rata‐rata efek perubahan pada variabel independen di suatu wilayah terhadap variabel dependen di wilayah tersebut.

b. Average indirect effect yaitu rata‐rata efek perubahan pada variabel independen di semua wilayah lain terhadap variabel dependen di suatu wilayah.

1 2 1 3 4 5 3.725 0.127 0.068 125.173 i ij j i i j i i i X X X D = + − + ∑ +

independen di semua wilayah lain terhadap variabel dependen di suatu wilayah. Ini disebut juga dengan efekspillover(tumpahan).

c. Average total effect yaitu jumlah dari Average direct effect dan Average indirect effectmerupakan rata‐rata efek perubahan pada variabel independen di semua wilayah terhadap variabel dependen di suatu wilayah.

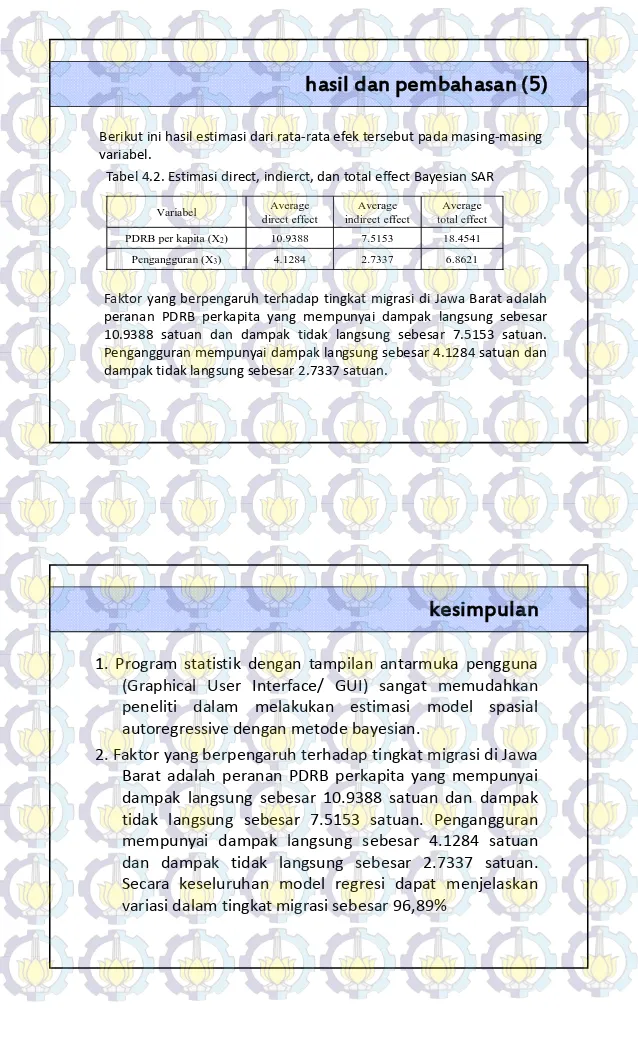

Berikut ini hasil estimasi dari rata‐rata efek tersebut pada masing‐masing variabel.

Tabel 4 2 Estimasi direct indierct dan total effect Bayesian SAR

hasil dan pembahasan (5)

Tabel 4.2. Estimasi direct, indierct, dan total effect Bayesian SAR

Variabel Average direct effect Average indirect effect Average total effect PDRB per kapita (X2) 10.9388 7.5153 18.4541 Pengangguran (X3) 4.1284 2.7337 6.8621

Faktor yang berpengaruh terhadap tingkat migrasi di Jawa Barat adalah peranan PDRB perkapita yang mempunyai dampak langsung sebesar 10.9388 satuan dan dampak tidak langsung sebesar 7.5153 satuan. Pengangguran mempunyai dampak langsung sebesar 4.1284 satuan dan dampak tidak langsung sebesar 2.7337 satuan.

1. Program statistik dengan tampilan antarmuka pengguna (Graphical User Interface/ GUI) sangat memudahkan

kesimpulan

peneliti dalam melakukan estimasi model spasial autoregressive dengan metode bayesian.

2. Faktor yang berpengaruh terhadap tingkat migrasi di Jawa Barat adalah peranan PDRB perkapita yang mempunyai dampak langsung sebesar 10.9388 satuan dan dampak tidak langsung sebesar 7.5153 satuan. Pengangguran

d k l b

mempunyai dampak langsung sebesar 4.1284 satuan dan dampak tidak langsung sebesar 2.7337 satuan. Secara keseluruhan model regresi dapat menjelaskan

Anselin, L. (1988), Spatial Econometrics: Methods and Models, Kluwer Academic, Dordrecht.

daftar pustaka (1)

Anselin, L. (1999), Spatial Econometrics, Bruton Center, School of Social Sciences, University of Texas, Dallas.

Klarl, T. (2010), Spatial Model Selection and Spatial Knowledge Spillovers: A Regional View of Germany,Center for European Economic Research Discussion Paper,No. 10‐005. Geweke, John (1993) “Bayesian Treatment of the Independent Student‐tLinear Model,” Journal of Applied Econometrics, 8, hal. 19–40.

Hepple L W (1999) Bayesian Model Choice in Spatial Econometrics paper inLSU Spatial Hepple, L.W. (1999), Bayesian Model Choice in Spatial Econometrics, paper inLSU Spatial Econometrics Conference, Baton Rouge, 7‐11 November, 2003.

LeSage, J.P. (1997), Bayesian Estimation of Spatial Autoregressive Models,International Regional Science Review, 20, hal. 113–129.

LeSage, J.P. (1999b),Spatial Econometrics, Department of Economics, University of Toledo, didownload darihttp://www.spatial‐econometrics.com.

daftar pustaka (2)

LeSage, J.P. dan Pace, R.K. (2009),Introduction to Spatial Econometrics, CRC Press (Taylor and Francis Group), Boca Raton [FL], London and New York.

LeSage, J.P. dan Pace, R.K. (2010), Spatial Econometrics Model, dalamHanbook of Applied Spatial Analisys: Software Tools, Methods, and Aplications, eds, Fisher, M.M., Getis, A., Springer, Berlin, Heidelberg and New York, hal. 355‐376.