. Di Dalam Bab Ini Akan Dijabarkan Mengenai Kondisi Keuangan

Pemerintah Daerah Kabupaten Aceh Jaya.

KEUANGAN DAERAH KABUPATEN ACEH JAYA

9.1. TINJAUAN UMUM

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja kabupten (APBK) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Aceh Jaya. Anggaran Pendapatan dan Belanja Kabupaten (APBK) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBK selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Anggaran Pendapatan dan Belanja Kabupaten (APBK) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, hendaknya maka setiap penyusunan APBK disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBK sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBK.

2. Transparansi

Anggaran Pendapatan dan Belanja Kabupaten (APBK) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan. Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif. Anggaran yang tersedia pada setiap pos/ rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan. Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar. 5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Kabupaten (APBK) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

9.2. PROFIL KEUANGAN KABUPATEN ACEH JAYA

9.2.1. Pertumbuhan Ekonomi

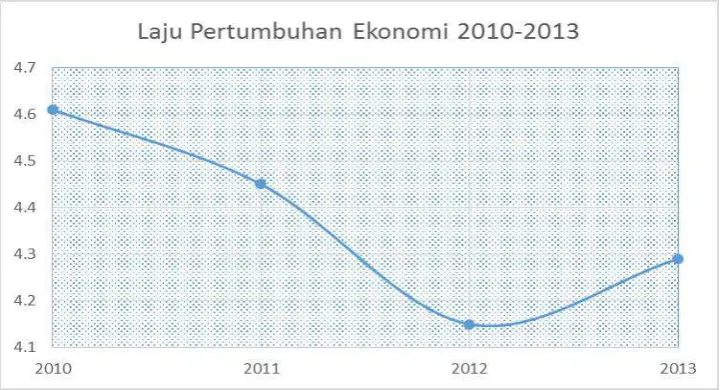

Gambar 9.1

Laju Pertumbuhan Ekonomi Kabupaten Aceh Jaya (2010-2013)

Sumber: BPS Aceh Jaya 2014

9.2.2. Kesejahteraan dan Pemerataan Ekonomi

Terkait dengan isu kesejahteraan, jumlah penduduk miskin pada tahun 2013 mencapai 14.600 jiwa, yang berarti sekitar 17.53% dari jumlah penduduk keseluruhan di Kabupaten Aceh Jaya . Pertumbuhan ekonomi Kabupaten Aceh Jaya tahun 2013 sebesar 4,29% yang ditunjukkan oleh PDRB atas dasar harga konstan tahun 2000. Pertumbuhan PDRB tersebut tanpa memasukkan unsur minyak dan gas. Pertumbuhan tertinggi secara berturut-turut dialami oleh sektor listrik dan air bersih sebesar 10,82%.

Gambar 9.2

PDRB Perkapita Kabupaten Aceh Jaya

Sumber: BPS Aceh Jaya 2014

Namun apabila pertumbuhan pendapatan perkapita ini hendak dijadikan acuan bagi kemakmuran penduduk kabupaten Aceh Jaya, maka hal tersebut belum dapat memberikan dasar yang kuat. Sangat mungkin terjadi, jumlah PDRB yang meningkat disebabkan oleh industri yang padat modal, investasi portofolio, sampai dengan kinerja sektor jasa yang cenderung melibatkan sedikit tenaga kerja. Di satu sisi, banyak penduduk yang memiliki pendapatan di bawah pendapatan perkapita kabupaten, namun sebagian kecil lainnya dapat memiliki pendapatan yang lebih besar dari pendapatan perkapita kabupaten.

9.2.3. FUNGSI EKONOMI

A. Urusan Penanaman Modal dan Investasi

Pembahasan dalam bagian ini bertujuan untuk memberikan gambaran kondisi iklim berinvestasi di Kabupaten Aceh Jaya termasuk capital inflow investment dan capital outflow investment serta kinerja administrasi pemerintah Kabupaten Aceh Jaya dalam rangka menanggapi setiap arus investasi yang masuk ke Kabupaten Aceh Jaya.

B. Perkembangan Investasi

persen . yang di ikuti oleh sektor pertenakan 9,612 persen diikuti sektor tanaman perkebunan sebesar 8,01 persen sub sektor tanaman bahan makanan 6,31 persen dan sub sektor kehutanan sebesar 0,4 persen dan sub sektor perikanan 3,25 persen, sedangkan sektor pertambangan dan penggalian merupakan sektor yang terkecil sumbangan terhadap perekonomian Aceh Jaya yang hanya 0.49 persen pada tahun 2013, sektor pengolahan dari sektor industry tanpa minyak dan gas 1,23 persen, sektor listrik dan air minum 10,82 persen, sedangkan sektor bangunan/kontruksi 7,41 persen, sektor perdagangan, Hotel dan restoran 7,95 persen, sektor pengangkutan dan komunikasi 10,56 persen, sektor keuangan, persewaan dan jasa perusahaan 5.45 persen, sedangkan sektor jasa-jasa 34,04 persen.

Kondisi di atas memberikan gambaran bahwa tingkat investasi di Kabupaten Aceh Jaya masih perlu mendapatkan perhatian, mengingat investasi menjadi salah satu faktor utama dalam meningkatkan pertumbuhan ekonomi daerah. Terkait dengan peningkatan investasi, maka kondusivitas iklim berinvestasi di suatu daerah dipengaruhi oleh berbagai faktor, seperti keamanan dan ketertiban; kemudahan perijinan; peraturan daerah yang mendukung iklim usaha; serta pengenaan pajak daerah.

Langkah-langkah yang telah dilakukan Pemerintah Kabupaten Aceh Jaya dalam meningkatkan investasi diantaranya melalui pelaksanaan Program Pengembangan Kebijakan Investasi Daerah melalui Kegiatan Sosialisasi Perijinan dan Program Pengembangan pembangunan secara terpadu. Dalam kaitan ini, diterapkan pelayananone stop serviceatau pelayanan satu atap. Artinya Pemerintah Kabupaten dapat memberikan pelayanan perijinan usaha dan penanaman modal secara cepat dalam satu tempat terpadu.

9.2.4. Perkiraan Indikator Ekonomi Makro Kabupaten Aceh Jaya Tahun 2014-2018

Kondisi makro ekonomi dapat digambarkan dari indikator-indikator makro ekonomi yang paling mendasar yakni laju pertumbuhan ekonomi (output perekonomian), laju inflasi dan tingkat pengangguran terbuka. Kondisi makroekonomi di Kabupaten Aceh Jaya dalam konteks perkembangannya seperti dijelaskan pada uraian diatas, untuk itu dalam rangka memberikan gambaran kondisi perekonomian di masa lima tahun ke depan, sekaligus sebagai acuan bagi penentuan perkiraan kondisi keuangan daerah di masa lima tahun ke depan, berikut ini merupakan perkiraan-perkiraan kondisinya.

BBM yang menyebabkan shock pada industri manufaktur, krisis ekonomi global pada tahun 2009, yang menyebabkan banyak industri dan perbankan mengalami kerugian besar, sehingga diperkirakan kondisi pertumbuhan ekonomi akan menurun hingga 4% sampai dengan 5% pada tahun 2009 sampai dengan pertengahan 2010. Sementara pada tahun 2011 sampai dengan 2013 pertumbuhan ekonomi kembali stabil pada kisaran 5% sampai dengan 7%. Seiring dengan memulihnya perekonomian nasional. Pada tahun 2014 sampai dengan 2018, diperkirakan perekonomian akan semakin stabil, sehingga pertumbuhan ekonomi diperkirakan akan naik pada kisaran 6% sampai dengan 8%, seiring dengan memulihnya perekonomian nasional dan meningkatnya pembangunan di Kabupaten Aceh Jaya khususnya pada sektor industri, perdagangan dan jasa.

9.3. SUMBER PENDAPATAN DAERAH

9.3.1. Pengelolaan Pendapatan Daerah

Bila dilihat berdasarkan strukturnya dalam dua tahun terakhir (2013-2014), pendapatan daerah Kabupaten Aceh Jaya menunjukkan peningkatan, dalam jumlah yang cukup signifikan, Pendapatan daerah tahun 2014 mengalami peningkatan dari tahun 2013 yakni Rp. 471.040.617.146,83 menjadi Rp 676.852.821.938,02, atau meningkat sebesar 43.69%. Adapun sumber pendapatan daerah yang paling dominan adalah berasal dari Dana Perimbangan.

Tabel 9.1

Pendapatan Daerah Kabupaten Aceh Jaya

Sumber: DPKKD kab. Aceh Jaya

Uraian Jumlah

2013 2014

PENDAPATAN

Pendapatan Asli Daerah 19.972.429.649,24 33.430.234.854,89

Dana Perimbangan 424.640.651.451,00 457.767.335.220,00

Lain-lain Pendapatan yang Sah 26.427.536.046,59 185.655.251.863,13

A. Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) Kabupaten Aceh Jaya memiliki sumber utama yang berasal dari Pajak Daerah. Sebagai contoh, tahun 2014 Pendapatan Asli Daerah nilainya mencapai Rp. 33.430.234.854,89, atau meningkat 67.38% dari tahun sebelumnya. Kondisi ini menunjukkan tinggi atau rendahnya penerimaan PAD Kabupaten Aceh Jaya adalah sangat ditentukan oleh tinggi rendahnya kemampuan pemerintah daerah dalam mengoptimalkan sumber-sumber wajib pajaknya.

Tabel 9.2

Pendapatan Asli Daerah Kabupaten Aceh Jaya 2014

Uraian 2014

Pendapatan Pajak Daerah 3.102.500.000,00

Hasil Retribusi Daerah 10.902.273.500,00

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 4.085.242.163,00

Zakat 2.835.000.000,00

Lain-lain Pendapatan Asli Daerah yang sah 12.505.219.191,89

JUMLAH Rp. 33.430.234.854,89

Sumber: DPKKD Kabupaten Aceh Jaya

B. Tingkat Kemandirian Daerah

Kemandirian daerah sangat ditentukan oleh jumlah Pendapatan Asli Daerah. Rasio kemandirian keuangan daerah (selanjutnya disebut “Rasio KKD”) adalah nilai yang digunakan untuk menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

pemerintah Kabupaten Aceh Jaya masih sangat tergantung pada sumber pembiayaan yang berasal dari dana perimbangan. Sementara pendapatan asli daerahnya sendiri cenderung kurang memadai untuk pembiayaan pembangunan daerah.

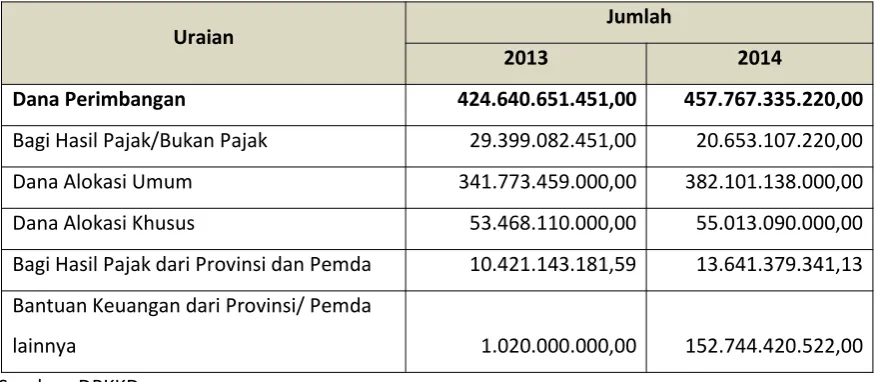

C. Dana Perimbangan

pendapatan asli daerah (PAD) Kabupaten Aceh Jaya. Jumlah dana perimbangan meningkat setiap tahun. Pada tahun 2014, jumlah dana perimbangan yang diterima oleh pemerintah Kabupaten Aceh Jaya adalah sebesar Rp. 457.767.335.220,00.

Tabel 9.3

Struktur Dana Perimbangan Kabupaten Aceh Jaya Tahun 2013 - 2014

Uraian Jumlah

2013 2014

Dana Perimbangan 424.640.651.451,00 457.767.335.220,00

Bagi Hasil Pajak/Bukan Pajak 29.399.082.451,00 20.653.107.220,00

Dana Alokasi Umum 341.773.459.000,00 382.101.138.000,00

Dana Alokasi Khusus 53.468.110.000,00 55.013.090.000,00

Bagi Hasil Pajak dari Provinsi dan Pemda 10.421.143.181,59 13.641.379.341,13 Bantuan Keuangan dari Provinsi/ Pemda

lainnya 1.020.000.000,00 152.744.420.522,00

Sumber: DPKKD

Pada dasarnya dana perimbangan merupakan komponen pendapatan daerah yang nilainya sangat tergantung pada Kebijakan Pemerintah Pusat. Hal ini karena variabel terbesar dari Dana Perimbangan adalah dana alokasi umum (DAU). Kondisi yang terjadi saat ini adalah pemerintah pusat mengalokasikan dana alokasi umum kepada daerah maksimal sebesar 26% dari penerimaan pendapatan nasional netto sesuai dengan Peraturan Pemerintah Nomor 55 tahun 2005. Hal ini menjadikan perkiraan pendapatan dari dana perimbangan tidak dapat diprediksikan, melainkan harus melihat dari perkembangan pendapatan nasional serta perubahan kebijakan keuangan nasional dan daerah.

9.3.2. Arah Pengelolaan Belanja Daerah

Berdasarkan sudut pandang penganggaran yang sudah diterapkan di berbagai daerah, arah pengelolaan belanja daerah terutama adalah untuk peningkatan efisiensi pemanfaatan sumberdaya daerah, peningkatan akuntabilitas, transparansi dan partisipasi masyarakat, pengurangan kesenjangan fiskal antara pusat dengan daerah serta antardaerah, serta peningkatan efisiensi melalui anggaran yang berbasis kinerja.

anggaran selain mengacu pada dasar-dasar alokasi yang sudah berlaku umum di atas juga dipengaruhi oleh skenario kepala daerah. Skenario kepala daerah dituangkan dalam bentuk rencana pembangunan jangka menengah daerah yang memuat visi, misi dan program operasional yang dijabarkan secara rinci dengan mencantumkan sasaran dan target pembangunannya dengan mengandalkan APBK. Atas dasar itu, pengelolaan belanja daerah khususnya belanja langsung disesuaikan dengan prioritas pembangunan yang ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah yang menjadi landasan kinerja dan strategi pembangunan kepala daerah.

A. Belanja Tidak Langsung

Sesuai dengan kebijakan pengelolaan keuangan daerah, anggaran belanja daerah mencakup belanja langsung dan tidak langsung. Belanja tidak langsung terdiri atas belanja pegawai (gaji pegawai negeri), belanja bunga, bantuan sosial dan belanja lain-lain (tidak terduga). Sementara belanja langsung adalah jenis belanja proyek yang sifatnya langsung seperti belanja pegawai, belanja barang dan jasa, serta belanja modal.

B. Belanja Langsung

Belanja langsung merupakan alokasi pembiayaan strategis yang sifatnya direct fundatau terarah secara spesifik pada target-target pembangunan yang sudah diprioritaskan. Dalam RPJMK 2012-2017, beberapa target pembangunan prioritas tersebut antara lain adalah mengupayakan laju pertumbuhan ekonomi yang tinggi dan stabil, menurunkan angka kemiskinan, meningkatkan kualitas SDM (melalui indikator HDI), mengurangi tingkat pengangguran terbuka, menaikkan angka partisipasi murni untuk tingkat menengah dan atas, serta meningkatkan produksi sektor-sektor unggulan.

9.4. KERANGKA PENDANAAN

Asumsi Umum Perkiraan Kerangka Pendanaan Lima Tahun ke Depan

Dalam menyusun kerangka pendanaan Keuangan Daerah Kabupaten Aceh Jaya maka digunakan beberapa asumsi utama yang berasal dari indicator makroekonomi nasional, provinsi dan kota. Beberapa asumsi dasar yang digunakan adalah sebagai berikut:

1) Pertumbuhan ekonomi Kabupaten Aceh Jaya diperkirakan stabil dalam kisaran 6% sampai dengan 7% (sesuai dengan kondisi pertumbuhan ekonomi nasional yang berada pada kisaran 5%-6% dan pertumbuhan ekonomi provinsi yang juga berada pada kisaran 6%).

2) Selama periode proyeksi diperkirakan tingkat inflasi stabil berada pada kisaran 10%-11% pertahunnya, sehingga dalam proyeksi yang dilakukan, besaran nilai prosentase pertumbuhan sebagai variabel pengganda relatif tidak banyak perubahan yang signifikan (deviasi nilainya) dengan tren lima tahun sebelumnya. Rata-rata pertambahan setiap dua tahun adalah sebesar 1%.

3) Pertumbuhan PAD Kabupaten Aceh Jaya selama 2013-2014 adalah sebesar 67,38%.

4) Besaran proyeksi untuk variabel lainnya seperti belanja daerah baik langsung maupun tidak langsung dilakukan dengan menggunakan prosentase yang diperoleh dari hasil analisis tren ekstrapolasi, yang besaran prosentase pertumbuhannya merupakan rata-rata pertumbuhan dari lima tahun sebelumnya (tanpa memasukan unsur prosentase pertumbuhan yang bernilai negatif). Untuk belanja tidak langsung, diperkirakan kenaikan gaji PNS akan turut mempengaruhi laju pertumbuhannya.

5) Beberapa retribusi yang diasumsikan mengalami penurunan antara lain adalah retribusi izin trayek, hal ini dikarenakan, kebijakan pemerintah Kabupaten Aceh Jaya yang akan menertibkan trayek angkutan yang sudah tidak beraturan pada saat ini. Sehingga asumsinya adalah setiap tahun akan berkurang sebesar 9%.

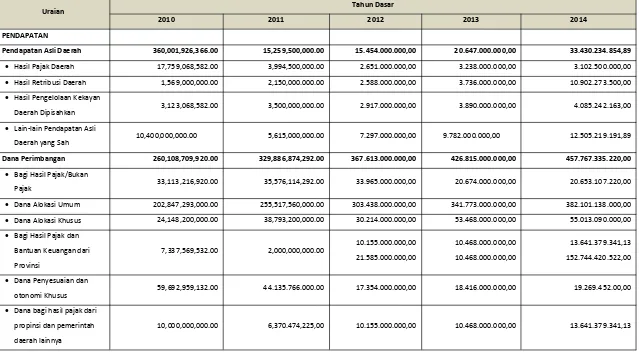

Tabel 9.4.

Kondisi Keuangan Daerah Kabupaten Aceh Jaya 2010-2014

Uraian Tahun Dasar

2010 2011 2012 2013 2014

PENDAPATAN

Pendapatan Asli Daerah 360,001,926,366.00 15,259,500,000.00 15.454.000.000,00 20.647.000.000,00 33.430.234.854,89 Hasil Pajak Daerah 17,759,068,582.00 3,994,500,000.00 2.651.000.000,00 3.238.000.000,00 3.102.500.000,00 Hasil Retribusi Daerah 1,569,000,000.00 2,150,000.000.00 2.588.000.000,00 3.736.000.000,00 10.902.273.500,00 Hasil Pengelolaan Kekayan

Daerah Dipisahkan 3,123,068,582.00 3,500,000,000.00 2.917.000.000,00 3.890.000.000,00 4.085.242.163,00 Lain-lain Pendapatan Asli

Daerah yang Sah 10,400,000,000.00 5,615,000,000.00 7.297.000.000,00 9.782.000.000,00 12.505.219.191,89 Dana Perimbangan 260,108,709,920.00 329,886,874,292.00 367.613.000.000,00 426.815.000.000,00 457.767.335.220,00

Bagi Hasil Pajak/Bukan

Pajak 33,113,216,920.00 35,576,114,292.00 33.965.000.000,00 20.674.000.000,00 20.653.107.220,00 Dana Alokasi Umum 202,847,293,000.00 255,517,560,000.00 303.438.000.000,00 341.773.000.000,00 382.101.138.000,00 Dana Alokasi Khusus 24,148,200,000.00 38,793,200,000.00 30.214.000.000,00 53.468.000.000,00 55.013.090.000,00 Bagi Hasil Pajak dan

Bantuan Keuangan dari

otonomi Khusus 59,692,959,132.00 44.135.766.000.00 17.354.000.000,00 18.416.000.000,00 19.269.452.00,00 Dana bagi hasil pajak dari

DOKUMEN RPIJM KABUPATEN ACEH JAYA TAHUN 2014 - 2018 IX - 14

Lain-lain Pendapatan yang Sah 82,134,147,864.00 52,506,240,225.00 49.093.000.000,00 1.299.000.000,00 185.655.251.863,13

Uraian Tahun Dasar

2010 2011 2012 2013 2014

BELANJA

Belanja Tidak Langsung 193,384,365,727.00 226,529,066,679.00 220.846.000.000,00 253.706.094.474,00 304.954.850.134,00 Belanja Langsung 240,573,085,819.00 201,132,894,964.00 188.102.000.000,00 284.191.23.462,00 442.769.721.083,00 JUMLAH

BELANJA

433,957,451,546.00

537.897.117.936,00 747.724.571.217,00

Surplus / (Defisit) 73,955,525,280.00 30,009,347,129.00 - 1.856.500.789,17 70.871.749.278,98

PEMBIAYAAN Jumlah Penerimaan

Pembiayaan Daerah 74,955,525,280.00 30,009,347,126.00 43.646.000.000,00 66.856.500.789,127 72.371.749.278,98 Jumlah Pengeluaran

Pembiayaan Daerah 1,000,000,000.00 30,009,347,126.00 - - 1.500.000.000,00

PEMBIAYAAN NETTO 73,955,525,280.00 30,009,347,126.00 - 1.856.500.789,17 70.871.749.278,98