KEPUTUSAN

DIREKTUR

JENDERAL

TANAMAN

PANGAN

NOMOR

TENTANG

RENCANA

STRATEGIS

DIREKTORAT

JENDERAL

TANAMAN

PANGAN

TAHUN

2015-2019

DENGAN

RAHMAT

TUHAN

YANG

MAHA

ESA

DIREKTUR

JENDERAL

TANAMAN

PANGAN

Menimbang

: a.

bahwa Pasal 19 ayat (2) Undang-Undang Nomor 25Tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional mengamanatkan Rencana Strategis

Kementerian/Lembaga ditetapkan dengan peraturan

pimpinan Kementerian/Lembaga setelah disesuaikan

dengan Rencana Pembangunan Jangka Menengah Nasional;

b. bahwa untuk melaksanakan ketentuan Pasal 19 ayat (2) Undang-Undang Nomor 25 Tahun 2004, perlu menetapkan Rencana Strategis Direktorat Jenderal Tanaman Pangan;

Mengingat : 1. Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4455);

2. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Nasional (Lembaran Negara Republik Indonesia Tahun 2004Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

3. Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah (Lembaran Negara Republik IndonesiaTahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

4. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025;

5. Undang-Undang Nomor 39 Tahun 2008 tentang

Kementerian Negara (Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 166, Tambahan Lembaran Negara Republik Indonesia Nomor 441);

6. Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587);

7. Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Rencana Kerja Pemerintah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 74, Tambahan Lembaran Negara Republik Indonesia Nomor 4405);

8. Peraturan Pemerintah Nomor 21 Tahun 2004 tentang

Penyusunan Rencana Kerja dan Anggaran

Kementerian/Lembaga (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 4406);

9. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/ Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

10. Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara;

11. Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 80);

12. Keputusan Presiden Nomor 121/P Tahun 2014 tentang Pembentukan Kabinet Kerja;

13. Peraturan Presiden Nomor 165 Tahun 2014 tentang Penataan Tugas dan Fungsi Kabinet Kerja;

14. Peraturan Presiden Nomor 2 Tahun 2015 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2015-2019;

15. Peraturan Presiden Nomor 7 Tahun 2015 tentang Organisasi Kementerian Negara (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 8);

16. Peraturan Menteri Pertanian Nomor 61/Permentan/OT.140/ 10/2010 tentang Organisasi dan Tata Kerja Kementerian Pertanian;

17. Peraturan Menteri Perencanaan Pembangunan Nasional/ Kepala Badan Perencanaan Pembangunan Nasional Nomor 5 Tahun 2014 tentang Pedoman Penyusunan Penelaahan Rencana Strategis Kementerian/Lembaga (Renstra K/L) 2015-2019;

MEMUTUSKAN:

Menetapkan : KEPUTUSAN DIREKTUR JENDERAL TANAMAN PANGAN

TENTANG RENCANA STRATEGIS DIREKTORAT JENDERAL TANAMAN PANGAN TAHUN 2015-2019.

Pasal 1

Rencana Strategis Direktorat Jenderal Tanaman Pangan Tahun 2015-2019 yang selanjutnya disebut Renstra Direktorat Jenderal Tanaman Pangan sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Keputusan Direktur Jenderal ini.

Pasal 2

Rencana Strategis Direktorat Jenderal Tanaman Pangan sebagaimana dimaksud dalam Pasal 1 sebagai dasar dalam:

a. menyusun Renstra Unit Kerja Eselon II;

b. menyusun rencana/program pembangunan daerah/provinsi dan daerah

kabupaten/kota di bidang pertanian sub sektor tanaman pangan;

c. koordinasi perencanaan kegiatan antar sub sektor dan/atau antar instansi pertanian di Pusat dan Daerah; dan

d. pengendalian program dan kegiatan pembangunan lingkup Direktorat Jenderal Tanaman Pangan.

Pasal 3

Pejabat Unit Eselon II sebagaimana dimaksud dalam Pasal 2 huruf a menjabarkan dan menyusun lebih lanjut mengenai:

a. Renstra Direktorat Jenderal Tanaman Pangan kedalam Renstra Unit Kerja Eselon II;

b. Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) berdasarkan Renstra Direktorat Jenderal Tanaman Pangan.

Pasal 4

Ditetapkan di Jakarta

pada tanggal 20 April 2015

DIREKTUR JENDERAL TANAMAN PANGAN KEMENTERIAN PERTANIAN

HASIL SEMBIRING

Salinan Keputusan ini disampaikan kepada Yth.: 1. Menteri Koordinator Bidang Perekonomian;

2. Menteri Negara Perencanaan Pembangunan/Kepala Bappenas;

3. Menteri Negara Pemberdayaan Aparatur Negara dan Reformasi Birokrasi; 4. Menteri Pertanian;

5. Para Kepala Dinas Pertanian Yang Membidangi Tanaman Pangan Seluruh Indonesia;

6. Pimpinan Unit Kerja Eselon I di Lingkungan Kementerian Pertanian;

LAMPIRAN

KEPUTUSAN DIREKTUR JENDERAL TANAMAN PANGAN NOMOR

TENTANG

RENCANA STRATEGIS DIREKTORAT JENDERAL TANAMAN PANGAN TAHUN 2015-2019

DIREKTORAT JENDERAL TANAMAN PANGAN KEMENTERIAN PERTANIAN REPUBLIK INDONESIA

PENGANTAR

Sesuai dengan Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) dan Peraturan Pemerintah Nomor 40 tahun 2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional bahwa

Pimpinan Kementerian/Lembaga menyiapkan Rencana Strategis (Renstra)

Kementerian/Lembaga sesuai dengan tugas pokok dan fungsinya dengan berpedoman kepada RPJMN Tahun 2015 - 2019.

Mengacu Renstra Kementerian Pertanian Tahun 2015-2019 yang telah menetapkan visi, misi dan tujuan strategis Kementerian Pertanian, maka sesuai dengan tugas pokok dan fungsi Direktorat Jenderal Tanaman Pangan sesuai Peraturan Presiden RI Nomor 24 Tahun 2010 tanggal 14 April 2010, tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas dan fungsi Eselon I Kementerian Negara, dan Keputusan Menteri Pertanian Nomor 1185/Permentan/OT.140/10/2010 tanggal 14 Oktober 2010, Direktorat Jenderal Tanaman Pangan menyusun Renstra Direktorat Jenderal Tanaman Pangan yang merupakan penjabaran dari visi dan misi Direktorat Jenderal Tanaman Pangan dalam rangka pencapaian sasaran strategis yang telah ditetapkan.

Dokumen Renstra ini menjadi panduan dan acuan bagi Eselon II lingkup Direktorat Jenderal Tanaman Pangan dan seluruh pihak-pihak di lingkungan Direktorat

Jenderal Tanaman Pangan maupun stakeholder pembangunan pertanian tanaman

pangan dalam mewujudkan Rencana Pembangunan Jangka Menengah tahun 2015-2019 di bidang tanaman pangan.

Jakarta, April 2015 Direktur Jenderal Tanaman Pangan

Dr. Ir. Hasil Sembiring, MSc NIP. 196002101988031001

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GAMBAR vii

I. PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Kondisi Umum 3

1.3. Potensi dan Permasalahan 15

II. VISI, MISI, DAN TUJUAN DIREKTORAT JENDERAL TANAMAN

PANGAN 30 2.1. Visi 30 2.2. Misi 32 2.3. Tujuan 32 2.4. Sasaran Strategis 33

III. ARAH KEBIJAKAN, STRATEGI KERANGKA REGULASI, DAN

KERANGKA KELEMBAGAAN

35

3.1. Arah Kebijakan dan Strategi Kementerian Pertanian 35

3.2. Arah Kebijakan Direktorat Jenderal Tanaman Pangan 38

3.3. Langkah dan Strategi Operasional Direktorat Jenderal Tanaman

Pangan

50

3.4. Kerangka Regulasi 58

3.5. Kerangka Kelembagaan 59

IV. TARGET KINERJA DAN KERANGKA PENDANAAN 61

4.1. Target Kinerja 61

4.2. Kerangka Pendanaan 74

V. DUKUNGAN KEMENTERIAN/LEMBAGA DALAM PEMBANGUNAN

SUB SEKTOR TANAMAN PANGAN

79

5.1. Dukungan Instansi Terkait Lingkup Kementerian Pertanian 79

5.2. Dukungan Instansi di Luar Kementerian Pertanian 81

VI. PENUTUP 88

DAFTAR TABEL

Tabel 1 Pertumbuhan Produk Domestik Bruto (PDB) Pertanian

Tahun 2010-2014

4

Tabel 2 Perkembangan Nilai Tukar Petani Tahun 2010– 2014 9

Tabel 3 Neraca Perdagangan Sub Sektor Tanaman Pangan Tahun

2010-2014

10

Tabel 4 Neraca Perdagangan Ekspor-Impor Komoditas Tanaman

Pangan Tahun 2010-2014

11

Tabel 5 Produksi Komoditi Tanaman Pangan Tahun 2010-2014 13

Tabel 6 Luas Panen Komoditi Tanaman Pangan Tahun 2010-2014 14

Tabel 7 Produktivitas Komoditi Tanaman Pangan Tahun 2010-2014 15

Tabel 8 Status dan Luas Kepemilikan Lahan (Data PUT) Tahun 2009 24

Tabel 9 Pokok-pokok Visi Direktorat Jenderal Tanaman Pangan 31

Tabel 10 Visi, Misi, Tujuan, dan Sasaran Strategis Kementerian Pertanian

Tahun 2015-2019

32

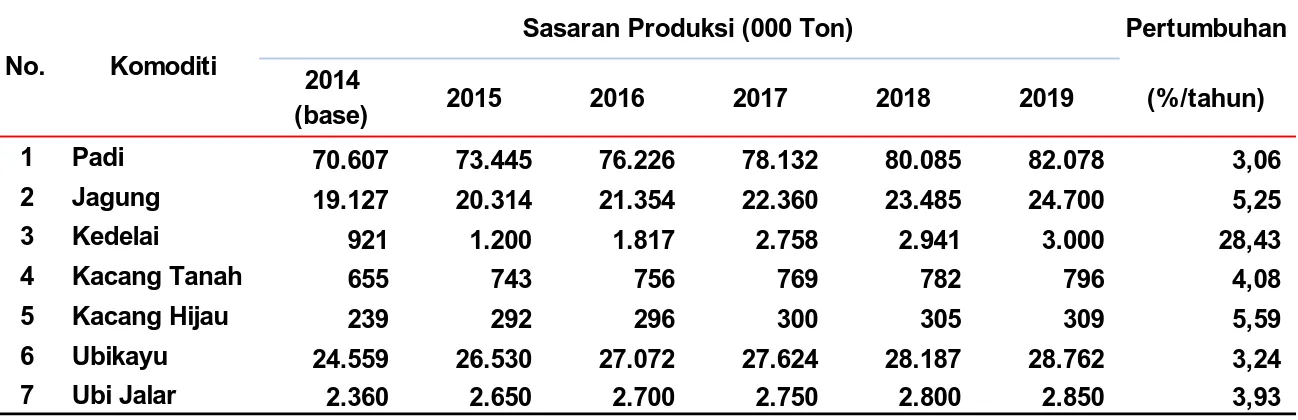

Tabel 11 Sasaran Produksi Komoditi Utama Tanaman Pangan Tahun

2015-2019

33

Tabel 12 Keterkaitan Visi, Misi, Tujuan dan Sasaran Pembangunan

Pertanian Sub Sektor Tanaman Pangan Tahun 2015-2019

34

Tabel 13 Target Kinerja Direktorat Jenderal Tanaman Pangan 61

Tabel 14 Target Susut Hasil Pascapanen Tanaman Pangan Tahun 2015 –

2019

71

Tabel 15 Target Kebutuhan Pembiayaan Direktorat Pascapanen Tanaman

Pangan Tahun 2015-2019

71

Tabel 16 Target Pembangunan Tanaman Pangan dan Kebutuhan

Pembiayaan APBN Tahun 2015-2019

77

Tabel 17 Dukungan Instansi Terkait Lingkup Kementerian Pertanian Yang

Diperlukan Untuk Pengembangan Kawasan Sub Sektor Tanaman Pangan

79

Tabel 18 Dukungan Instansi di Luar Kementerian Pertanian Yang

Diperlukan Untuk Pembangunan Sub Sektor Tanaman Pangan

DAFTAR GAMBAR

Gambar 1 Produk Domestik Bruto (PDB) Pertanian Tahun 2010-2014 5

Gambar 2 Perkembangan Angkatan Kerja Sektor Pertanian dan Non

Pertanian Tahun 2009-2013

6

Gambar 3 Pertumbuhan Pangsa Tenaga Kerja Pertanian dan Pertumbuhan

Pangsa PDB Pertanian Tahun 2010-2014

6

Gambar 4 Perkembangan Nilai Tukar Petani Tahun 2010 – 2014 8

Gambar 5 Model kawasan Tanaman Pangan 34

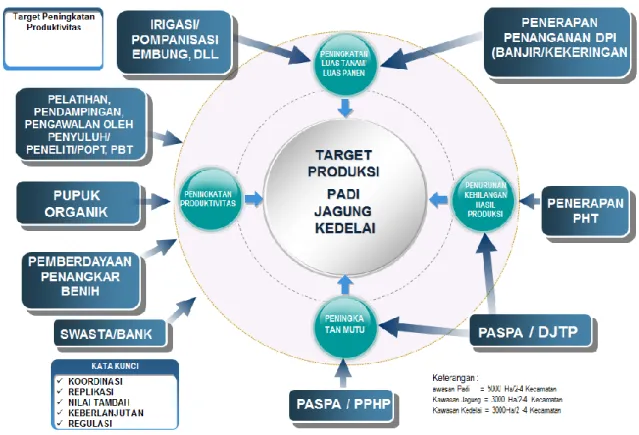

Gambar 6 Langkah Operasional Peningkatan Produksi dan Produktivitas

Tanaman Pangan

DAFTAR BOKS

Boks 1. Potensi Sumberdaya Yang Dapat Dikembangkan Bagi

Pembangunan Sub Sektor Tanaman Pangan

16

Boks 2. Permasalahan Mendasar Sub Sektor Tanaman Pangan 23

Boks 3. Arah Kebijakan Direktorat Jenderal Tanaman Pangan 38

Boks 4. Strategi Operasional Penguatan Pengembangan Pembangunan

Sub Sektor Tanaman Pangan

DAFTAR LAMPIRAN

Lampiran 1.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Padi Tahun 2015

90

Lampiran 1.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Padi Tahun 2016

91

Lampiran 1.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Padi Tahun 2017

92

Lampiran 1.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Padi Tahun 2018

93

Lampiran 1.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Padi Tahun 2019

94

Lampiran 2.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Jagung Tahun 2015

95

Lampiran 2.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Jagung Tahun 2016

96

Lampiran 2.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Jagung Tahun 2017

97

Lampiran 2.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Jagung Tahun 2018

98

Lampiran 2.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Jagung Tahun 2019

99

Lampiran 3.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kedelai Tahun 2015

100

Lampiran 3.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kedelai Tahun 2016

101

Lampiran 3.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kedelai Tahun 2017

102

Lampiran 3.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kedelai Tahun 2018

103

Lampiran 3.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kedelai Tahun 2019

104

Lampiran 4.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Tanah Tahun 2015

105

Lampiran 4.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Tanah Tahun 2016

106

Lampiran 4.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Tanah Tahun 2017

107

Lampiran 4.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Tanah Tahun 2018

108

Lampiran 4.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Tanah Tahun 2019

109

Lampiran 5.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Hijau Tahun 2015

110

Lampiran 5.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Hijau Tahun 2016

111

dan Produksi Kacang Hijau Tahun 2017

Lampiran 5.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Hijau Tahun 2018

113

Lampiran 5.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Kacang Hijau Tahun 2019

114

Lampiran 6.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Kayu Tahun 2015

115

Lampiran 6.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Kayu Tahun 2016

116

Lampiran 6.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Kayu Tahun 2017

117

Lampiran 6.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Kayu Tahun 2018

118

Lampiran 6.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Kayu Tahun 2019

119

Lampiran 7.1. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Jalar Tahun 2015

120

Lampiran 7.2. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Jalar Tahun 2016

121

Lampiran 7.3. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Jalar Tahun 2017

122

Lampiran 7.4. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Jalar Tahun 2018

123

Lampiran 7.5. Sasaran Indikatif Luas Tanam, Luas Panen, Produktivitas

dan Produksi Ubi Jalar Tahun 2019

1 |

P a g e

1.1. Latar Belakang

“Tantangan pemenuhan kebutuhan bagi

kehidupan manusia akan semakin kompleks dan dinamis. Setiap negara wajib mengamankan ketersediaan atas kebutuhan tersebut, terutama kebutuhan pangan dan energi”

Tanaman pangan sebagai salah satu subsektor

pertanian memiliki posisi strategis dalam

penyediaan kebutuhan, sumber lapangan kerja dan pendapatan, serta sumber devisa.

Pembangunan tanaman pangan akan berhadapan dengan berbagai perubahan lingkungan strategis baik bersifat internal maupun eksternal antara lain globalisasi perdagangan yang semakin dinamis,

perubahan iklim, tuntutan lingkungan yang

berkelanjutan, keterbatasan sumber daya lahan, perubahan perilaku konsumen, dan kesejahteraan masyarakat. Dalam konteks ini, pembangunan harus dilakukan secara ekonomis, efisien, efektif,

akuntabel, dan berkelanjutan sehingga

pembangunan tersebut memberikan jaminan

kehidupan yang cukup dan memperhatikan

kebutuhan generasi berikutnya.

Pembangunan tanaman pangan Indonesia telah mengalami proses yang cukup panjang sejak kemerdekaan dan hal ini harus menjadi perhatian penting bagi seluruh pemangku kepentingan. Beberapa butir yang perlu dijadikan sebagai

variabel penting adalah perbedaan potensi

(kekuatan dan kelemahan yang dimiliki) dan tata kelola yang diselenggarakan. Kedua hal ini menjadi titik kritis dalam menghadapi tantangan perubahan

lingkungan (peluang dan ancaman) dimasa

mendatang.

BAB I

PENDAHULUAN

Sektor pertanian dalam arti luas terdiri dari subsektor tanaman pangan, subsektor hortikultura, subsektor perkebunan, subsektor peternakan, subsektor perikanan dan kelautan, serta subsektor kehutanan.

Perspektif pembangunan tanaman pangan tidak dapat dilihat dari sudut kebutuhan pangan saja, tetapi harus dilihat secara menyeluruh yaitu untuk memenuhi

kebutuhan manusia (pangan, pakan, energi, dan bahan baku industri lainnya).

Dalam konteks pangan, subsektor tanaman pangan memiliki posisi strategis karena komoditi tanaman pangan memiliki keragaman hayati yang cukup banyak meliputi komoditi serealia, aneka umbi, dan aneka kacang.

Pengembangan suatu komoditi harus memperhatikan nilai dan derajat daya saing yang dimiliki sehingga tidak menimbulkan orientasi pembangunan yang tidak tepat, dimana tidak memperhatikan sumber daya lokal dan jenis kebutuhan riil yang berkembang di masyarakat.

2 |

P a g e

Untuk itu, penyusunan rencana pembangunan tanaman pangan harus dilakukan secara komprehensif, terintegrasi, dan berbasis data yang akurat. Hal ini menjadi tuntutan atas transparansi dari keberhasilan rencana yang ditetapkan. Proses ini dimulai dari Rencana Pembangunan Jangka Panjang (RPJP), Rencana Pembangunan Jangka Menengah (RPJM), Rencana Strategis Kementerian, dan Rencana Kerja Tahunan. Kelemahan paling mendasar dari sebuah perencanaan adalah menetapkan sasaran yang tidak tepat dan kebijakan yang tidak tepat untuk mewujudkan sebuah tujuan.Dalam RPJMN tahap ke-3 (2015-2019) difokuskan untuk memantapkan pembangunan

secara menyeluruh dengan menekankan pembangunan kompetitif perekonomian

yang berbasis sumberdaya alam yang tersedia, sumberdaya manusia yang

berkualitas dan kemampuan ilmu pengetahuan dan teknologi (IPTEK).

Pemerintahan baru saat ini memiliki jargon Nawacita sebagai garis besar yang dicanangkan selama tahun 2015-2019 (prioritas sasaran yang akan dicapai) dengan tetap memperhatikan Rencana Pembangunan Jangka Panjang Nasional (RPJPN) Tahun

2005-2025.1 Nawacita menetapkan sembilan perubahan yaitu:

1. Menghadirkan kembali negara untuk melindungi segenap bangsa dan memberikan rasa aman pada seuruh warga negara,

2. Membuat pemerintah selalu hadir dengan membangun tata kelola pemerintahan yang bersih, efektif, demokratis, dan terpercaya,

3. Membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan desa dalam kerangka negara kesatuan,

4. Memperkuat kehadiran negara dalam melakukan reformasi sistem dan penegakan hukum yang bebas korupsi, bermartabat, dan terpercaya,

5. Meningkatkan kualitas hidup manusia Indonesia,

6. Meningkatkan produktivitas rakyat dan daya saing di pasar internasional sehingga bangsa Indonesia bisa maju dan bangkit bersama bangsa-bangsa Asia lainnya, 7. Mewujudkan kemandirian ekonomi dengan menggerakkan sektor-sektor strategis

ekonomi domestik,

8. Melakukan revolusi karakter bangsa,

9. Memperteguh kebhinekaan dan memperkuat restorasi sosial Indonesia.

Dalam mewujudkan kemandirian ekonomi, diperlukan menggerakkan sektor-sektor strategis ekonomi domestik dengan menetapkan lima prioritas sasaran yaitu:

a. Membangun kedaulatan pangan b. Mewujudkan kedaulatan energi

3 |

P a g e

c. Mewujudkan kedaulatan keuangand. Mendirikan bank petani/nelayan dan UMKM e. Mewujudkan penguatan teknologi.

Kedudukan subsektor tanaman pangan sangat bersentuhan pada prioritas keenam dan ketujuh dari nawacita. Pengelolaan subsektor tanaman pangan melibatkan banyak pihak dengan variasi struktur kelembagaan. Direktorat Jenderal Tanaman Pangan sebagai salah satu unit Eselon I Kementerian Pertanian memiliki batasan kewenangan berdasarkan tugas dan fungsi tertentu. Direktorat Jenderal Tanaman Pangan harus merumuskan Rencana Strategis, sebagai tindak lanjut atas amanat Rencana Pembangunan Jangka Menengah dan Renstra Kementerian Pertanian. Rencana Strategis Direktorat Jenderal Tanaman Pangan disusun dengan tujuan agar menjadi pedoman atau acuan rencana program dan kegiatan pembangunan tanaman pangan selama tahun 2015-2019.

1.2. Kondisi Umum

Kinerja subsektor tanaman pangan dapat dilihat dari capaian indikator makro dan mikro. Beberapa indikator makro tersebut antara lain pertumbuhan produk domestik bruto (PDB), penyerapan tenaga kerja, pendapatan rumah tangga petani, perkembangan ekspor-impor, dan perkembangan produksi. Beberapa indikator mikro antara lain:

1.2.1. Produk Domestik Bruto (PDB)

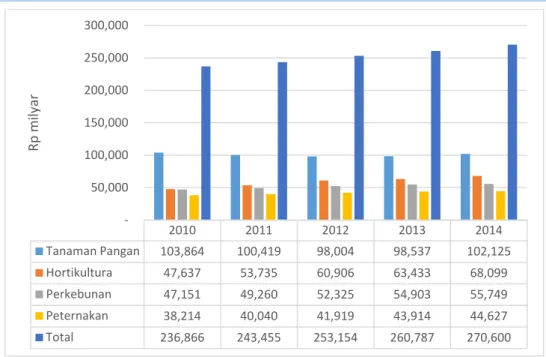

Kontribusi Produk Domestik Bruto (PDB) pertanian (diluar perikanan dan kehutanan) pada tahun 2014 yaitu sekitar 270,60 triliun rupiah atau 9,22% dari PDB total yang besarnya 2.934,12 triliun rupiah (berdasarkan harga konstan tahun 2000). Selama periode 2010-2014, pertumbuhan PDB pertanian sempit tersebut antara 2,42 % hingga 3,98 % dengan rata-rata sekitar 3,19%, dengan saat yang sama PDB nasional tumbuh sekitar 6,13 %. Dengan adanya ketimpangan pertumbuhan tersebut, maka kontribusi pertanian semakin menurun dari 10,23 % di tahun 2010 menjadi 9,22 % dari total PDB nasional.

4 |

P a g e

Tabel 1. Pertumbuhan Produk Domestik Bruto (PDB) Pertanian Tahun 2010-2014

Satuan Tahun Tanaman

Pangan Hortikultura Perkebunan Peternakan

Pertanian Sempit Pertanian Luas Nasional 2010 11,70 -15,04 3,49 4,27 2,42 3,01 6,22 2011 -3,32 12,80 4,47 4,78 2,78 3,37 6,49 2012 -2,41 13,35 6,22 4,69 3,98 4,20 6,26 2013 0,54 4,15 4,93 4,76 3,01 3,54 5,78 2014 3,64 7,36 1,54 1,62 3,76 3,61 5,91 Rerata 2,03 4,52 4,13 4,02 3,19 3,54 6,13

Sumber: BPS (diolah PSEKP)

Ket: Pertanian Sempit = meliputi tanaman pangan, hortikultura, peternakan, perkebunan Pertanian luas = pertanian sempit ditambah perikanan dan kehutanan

2014 angka proyeksi

Bila diperhatikan persubsektor, maka rata-rata pertumbuhan PDB tanaman pangan dan hortikultura masing-masing sekitar 2,03 % dan 4,52 %. Sedangkan PDB perkebunan dan peternakan masing-masing sekitar 4,13 % dan 4,02 %.

5 |

P a g e

Gambar 1. Produk Domestik Bruto (PDB) Pertanian Tahun 2010-2014

Sumber: BPS (diolah PSEKP) Ket: 2014 angka proyeksi

1.2.2. Tenaga Kerja Pertanian

Selama periode 2010-2014, sektor pertanian masih merupakan sektor dengan pangsa penyerapan tenaga kerja terbesar, walaupun ada kecenderungan menurun. Penyerapan tenaga kerja di sektor pertanian pada tahun 2010 sekitar 38,69 juta tenaga kerja atau sekitar 35,76% dari total penyerapan tenaga kerja. Pada tahun 2014 mengalami penurunan menjadi 35,76 juta tenaga kerja atau 30,27%. Kemampuan penyerapan tenaga kerja sektor Pertanian tersebut hanya berasal dari kegiatan sektor Pertanian primer, belum termasuk sektor sekunder dan tersier sepanjang vertikal sistem dan usaha agribisnis. Apabila tenaga kerja dihitung dengan yang terserap pada sektor sekunder dan tersiernya, maka kemampuan sektor Pertanian tentu akan lebih besar. Walaupun kemampuan sektor Pertanian dalam penyerapan tenaga kerja nasional sangat besar, namun di sisi lain justru menjadi beban bagi sektor Pertanian dalam meningkatkan produktivitas tenaga kerjanya.

2010 2011 2012 2013 2014 Tanaman Pangan 103,864 100,419 98,004 98,537 102,125 Hortikultura 47,637 53,735 60,906 63,433 68,099 Perkebunan 47,151 49,260 52,325 54,903 55,749 Peternakan 38,214 40,040 41,919 43,914 44,627 Total 236,866 243,455 253,154 260,787 270,600 - 50,000 100,000 150,000 200,000 250,000 300,000 Rp m ily ar

6 |

P a g e

Gambar 2. Perkembangan Angkatan Kerja Sektor Pertanian dan Non Pertanian Tahun 2009-2013

Sumber: BPS (diolah)

Ket: tahun 2014: angka perkiraan

Gambar 3. Pertumbuhan Pangsa Tenaga Kerja Pertanian dan Pertumbuhan Pangsa PDB Pertanian Tahun 2010-2014

2010 2011 2012 2013 2014

Pertanian 38,699 36,541 36,429 36,048 35,769

Non Pertanian 69,508 73,129 74,379 76,963 82,401 Total Tenaga Kerja 108,207 109,670 110,808 113,011 118,170 Angkatan Kerja Nasional 116,527 117,370 118,053 120,317 125,316

- 20,000 40,000 60,000 80,000 100,000 120,000 140,000 ribu ora n g 2010 2011 2012 2013 2014 Rerata Pertumbuhan pangsa TK Pertanian sempit -4.56 -6.84 -1.33 -2.97 -5.11 -4.16 Pertumbuhan pangsa PDB Pertanian sempit -3.58 -3.48 -2.15 -2.62 -2.47 -2.86 -8.00 -7.00 -6.00 -5.00 -4.00 -3.00 -2.00 -1.00 0.00 %

7 |

P a g e

Bila disandingkan data pertumbuhan pangsa tenaga kerja pertanian denganpertumbuhan pangsa PDB, maka pada periode tahun 2010 – 2014 terjadi penurunan

pangsa tenaga kerja pertanian sebesar -4,16%/tahun dan pada saat yang bersamaan

pula terjadi penurunan pertumbuhan pangsa PDB sebesar -2,86. Dengan

membandingkan tingkat penurunan pangsa tenaga kerja yang lebih besar dibandingkan dengan tingkat penurunan pangsa PDB, maka dapat dikatakan bahwa tingkat kesejahteraan perkapita tenaga kerja di sektor pertanian semakin membaik (Gambar 3).

1.2.3. Nilai Tukar Petani (NTP)

Nilai Tukar Petani (NTP) merupakan perbandingan antara indeks harga yang diterima petani (It) dengan indeks harga yang dibayar petani (Ib), dimana It menunjukkan fluktuasi harga barang yang dihasilkan petani sementara Ib mencerminkan harga barang-barang yang dikonsumsi petani termasuk barang-barang yang diperlukan untuk memproduksi hasil pertanian. NTP digunakan untuk mengukur kemampuan tukar produk yang dijual petani dengan produk yang dibutuhkan petani dalam produksi dan konsumsi rumahtangga. Umumnya, NTP digunakan sebagai indikator kesejahteraan petani. Namun demikian, sebagai alat ukur kesejahteraan petani, penggunaan asumsi tingkat produksi yang tetap dinilai kurang relevan, karena kuantitas tetap berarti NTP tidak

mengakomodasi kemajuan produktivitas pertanian, kemajuan teknologi dan

pembangunan. Karena itu NTP cukup diposisikan sebagai alat ukur untuk menghitung daya beli penerimaan petani terhadap pengeluaran petani. Dengan kata lain, bahwa NTP bukan mutlak ukuran kesejahteraan petani karena walaupun indeks harga yang diterima petani meningkat dengan berbagai kebijakan perlindungan harga yang dilakukan Kementerian Pertanian, namun belum tentu NTP meningkat, karena masih tergantung dengan indeks harga yang dibayar petani.

Selama periode 2010 – 2014, secara umum NTP meningkat walaupun sempat menurun pada tahun 2013. Peningkatan NTP tertinggi terjadi pada tahun 2011. Peningkatan NTP tersebut disebabkan oleh laju peningkatan indeks harga yang diterima petani lebih tinggi dibandingkan laju peningkatan indeks harga yang dibayar petani.

8 |

P a g e

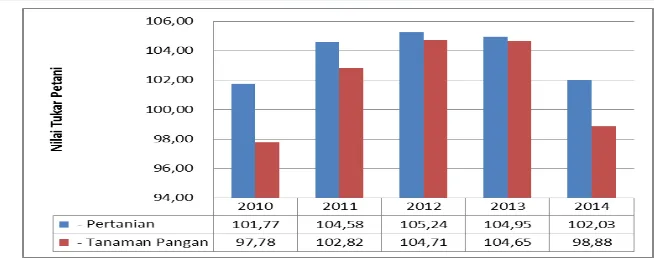

Gambar 4. Perkembangan Nilai Tukar Petani Tahun 2010 – 2014

Ket: tahun dasar 2007=100

Tahun 2014 adalah data sementara

Peningkatan indeks harga yang diterima petani merupakan hasil dari kebijakan Kementerian Pertanian dalam upaya perlindungan harga komoditas pertanian, sedangkan peningkatan indeks harga yang dibayar petani merupakan hasil kebijakan diluar kendali Kementerian Pertanian. Peningkatan NTP dapat dilakukan dengan meningkatkan indeks harga yang diterima petani, namun hal ini dapat memacu inflasi. Oleh sebab itu, untuk meningkatkan NTP perlu diupayakan agar peningkatan indeks harga yang dibayar petani tidak terlalu progresif.

Dari data BPS, selama tahun 2010-2014, angka rata-rata NTP di atas 100 yaitu 101,77 pada tahun 2010, 104,58 pada tahun 2011, 105,24 pada tahun 2012, 104,95 pada tahun 2013, dan 102,03 pada tahun 2014. Hal ini menunjukkan petani lebih sejahtera karena hasil yang didapatkan petani lebih besar dari yang dibelanjakan. Sedangkan untuk pertumbuhan NTP subsektor tanaman pangan dari tahun 2010-2012 terlihat adanya kenaikan yaitu 97,78 pada tahun 2014, 102,82 pada tahun 2011, dan 104,71 pada tahun 2012, dan terjadi penurunan 0,06 persen pada tahun 2013 dan 5,51 persen pada tahun 2014.

9 |

P a g e

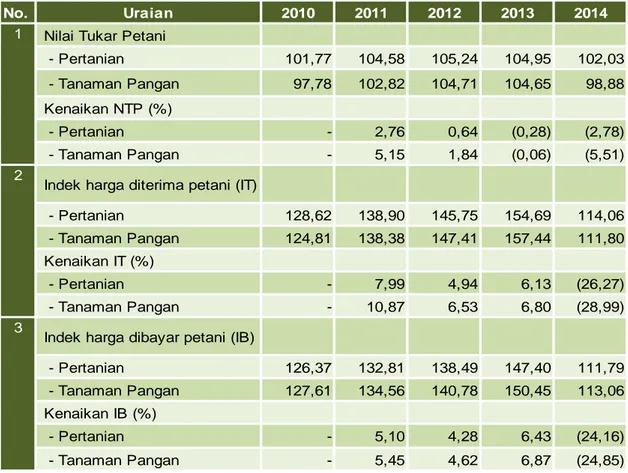

Tabel 2. Perkembangan Nilai Tukar Petani Tahun 2010– 2014

No. Uraian 2010 2011 2012 2013 2014

Nilai Tukar Petani

- Pertanian 101,77 104,58 105,24 104,95 102,03 - Tanaman Pangan 97,78 102,82 104,71 104,65 98,88 Kenaikan NTP (%)

- Pertanian - 2,76 0,64 (0,28) (2,78) - Tanaman Pangan - 5,15 1,84 (0,06) (5,51)

Indek harga diterima petani (IT)

- Pertanian 128,62 138,90 145,75 154,69 114,06 - Tanaman Pangan 124,81 138,38 147,41 157,44 111,80 Kenaikan IT (%) - Pertanian - 7,99 4,94 6,13 (26,27) - Tanaman Pangan - 10,87 6,53 6,80 (28,99) 3

Indek harga dibayar petani (IB)

- Pertanian 126,37 132,81 138,49 147,40 111,79 - Tanaman Pangan 127,61 134,56 140,78 150,45 113,06 Kenaikan IB (%) - Pertanian - 5,10 4,28 6,43 (24,16) - Tanaman Pangan - 5,45 4,62 6,87 (24,85) Sumber : BPS (diolah) Keterangan:

- Tahun 2010-2012 menggunakan tahun dasar 2007 = 100 - Tahun 2013-2014 menggunakan tahun dasar 2012 = 100

1

2

1.2.4. Neraca Perdagangan Ekspor-Impor

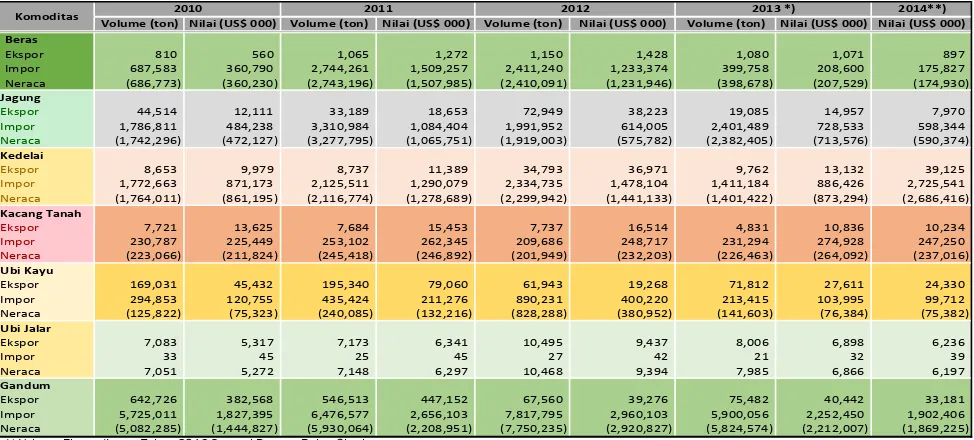

Berdasarkan data tahun 2010-2014, kondisi perdagangan komoditas pangan utama Indonesia dalam posisi defisit. Keadaan ini terlihat dari neraca perdagangan yang bernilai negatif dan laju pertumbuhan nilai impor pada periode 2010-2014 secara umum lebih tinggi dibandingkan dengan laju pertumbuhan nilai ekspornya. Pada tahun 2014, komoditas pangan yang menyumbang impor terbesar adalah kedelai diikuti oleh jagung dan beras. Sebaliknya komoditas penyumbang ekspor terbesar adalah ubi kayu.

Untuk volume ekspor beras tertinggi dicapai tahun 2012 sebesar 1,15 ribu ton beras dengan nilai US$ 1,43 juta, dan volume ekspor beras terendah tahun 2010 sebesar 810

10 |

P a g e

ton dengan nilai US$ 0,56 juta. Sedangkan volume impor tertinggi terjadi tahun 2011 sebesar 2,74 juta ton dengan nilai US$ 1,51 milyar dan terendah tahun 2014 senilai US$ 175,83 juta.Volume ekspor tertinggi untuk komoditas Jagung terjadi pada tahun 2012 sebesar 72,95 ribu ton dengan nilai US$ 38,22 juta dan volume terendah pada tahun 2014 senilai US$ 7,97 juta. Sedangkan volume impor tertinggi untuk jagung dicapai pada tahun 2011 sebanyak 3,31 juta ton senilai US$ 1,08 milyar dan volume impor jagung terendah pada tahun 2010 sebesar 1,79 juta ton senilai US$ 484,24 juta.

Untuk volume ekspor kedelai tertinggi terjadi tahun 2012 sebesar 34,79 ribu ton senilai US$ 36,97 juta; dan volume ekspor terendah pada tahun 2010 sebesar 8,65 ribu ton senilai US$ 9,98 juta; sedangkan volume impor kedelai tahun 2014 adalah yang tertinggi senilai US$ 2,73 milyar.

Untuk jelasnya perkembangan nilai ekspor impor dan neraca perdagangan komoditas tanaman pangan selama tahun 2010-2014 seperti pada Tabel di bawah ini.

Tabel 3. Neraca Perdagangan Sub Sektor Tanaman Pangan Tahun 2010-2014

No Sub Sektor

Tahun ( ribu US$)

2010 2011 2012 2013 2014*)

1 Tanaman Pangan

- Ekspor 478 585 151 967 560

- Impor 3.894 7.024 6.307 5.659 6.481

11 |

P a g e

Tabel 4. Neraca Perdagangan Ekspor-Impor Komoditas Tanaman Pangan Tahun 2010-2014

2014**) Volume (ton) Nilai (US$ 000) Volume (ton) Nilai (US$ 000) Volume (ton) Nilai (US$ 000) Volume (ton) Nilai (US$ 000) Nilai (US$ 000) Beras Ekspor 810 560 1,065 1,272 1,150 1,428 1,080 1,071 897 Impor 687,583 360,790 2,744,261 1,509,257 2,411,240 1,233,374 399,758 208,600 175,827 Neraca (686,773) (360,230) (2,743,196) (1,507,985) (2,410,091) (1,231,946) (398,678) (207,529) (174,930) Jagung Ekspor 44,514 12,111 33,189 18,653 72,949 38,223 19,085 14,957 7,970 Impor 1,786,811 484,238 3,310,984 1,084,404 1,991,952 614,005 2,401,489 728,533 598,344 Neraca (1,742,296) (472,127) (3,277,795) (1,065,751) (1,919,003) (575,782) (2,382,405) (713,576) (590,374) Kedelai Ekspor 8,653 9,979 8,737 11,389 34,793 36,971 9,762 13,132 39,125 Impor 1,772,663 871,173 2,125,511 1,290,079 2,334,735 1,478,104 1,411,184 886,426 2,725,541 Neraca (1,764,011) (861,195) (2,116,774) (1,278,689) (2,299,942) (1,441,133) (1,401,422) (873,294) (2,686,416) Kacang Tanah Ekspor 7,721 13,625 7,684 15,453 7,737 16,514 4,831 10,836 10,234 Impor 230,787 225,449 253,102 262,345 209,686 248,717 231,294 274,928 247,250 Neraca (223,066) (211,824) (245,418) (246,892) (201,949) (232,203) (226,463) (264,092) (237,016) Ubi Kayu Ekspor 169,031 45,432 195,340 79,060 61,943 19,268 71,812 27,611 24,330 Impor 294,853 120,755 435,424 211,276 890,231 400,220 213,415 103,995 99,712 Neraca (125,822) (75,323) (240,085) (132,216) (828,288) (380,952) (141,603) (76,384) (75,382) Ubi Jalar Ekspor 7,083 5,317 7,173 6,341 10,495 9,437 8,006 6,898 6,236 Impor 33 45 25 45 27 42 21 32 39 Neraca 7,051 5,272 7,148 6,297 10,468 9,394 7,985 6,866 6,197 Gandum Ekspor 642,726 382,568 546,513 447,152 67,560 39,276 75,482 40,442 33,181 Impor 5,725,011 1,827,395 6,476,577 2,656,103 7,817,795 2,960,103 5,900,056 2,252,450 1,902,406 Neraca (5,082,285) (1,444,827) (5,930,064) (2,208,951) (7,750,235) (2,920,827) (5,824,574) (2,212,007) (1,869,225)

*) Volume Ekspor/Impor Tahun 2013 Sampai Dengan Bulan Oktober **) Volume Ekspor/Impor Tahun 2014 Sampai Dengan Bulan September

2010 2011 2012 2013 *)

12 | P a g e

1.2.5. Produksi Tanaman Pangan Tahun 2010-2014

Selama periode 2010 – 2014, terjadi peningkatan produksi padi setiap tahunnya 1,56

persen yaitu dari produksi 66,47 juta ton GKG pada tahun 2010 meningkat menjadi 70,61 juta ton GKG pada tahun 2014. Kondisi produksi tahun 2014 ini menunjukkan adanya penurunan sebanyak 0,67 juta ton GKG (0,94 persen) dibandingkan tahun 2013. Penurunan produksi padi tahun 2014, diperkirakan terjadi di Pulau jawa sebanyak 1,05 juta ton GKG, sedangkan produksi padi di luar Pulau Jawa diperkirakan mengalami kenaikan sebanyak 0,38 juta 5ton GKG. Penurunan produksi diperkirakan terjadi karena penurunan luas panen seluas 66,93 ribu Ha (0,48 persen) dan produktivitas sebesar 0,24 ku/Ha (0,47 persen).

Perkiraan penurunan produksi padi tahun yang relatif besar terdapat di Provinsi Jawa Tengah, Jawa Barat, Sumatera Selatan, Sumatera Utara, dan Nusa Tenggara Barat. Sementara itu, perkiraan kenaikan produksi padi tahun 2014 yang relatif besar terdapat di Provinsi Sulawesi Selatan, Jawa Timur, Lampung, Nusa Tenggara Timur, dan Kalimantan Selatan.

Untuk produksi jagung selama periode 2010 – 2014 terjadi peningkatan setiap tahunnya 1,24 persen, dari produksi 18,33 juta ton pipilan kering pada tahun 2010 meningkat menjadi 19,13 juta ton pipilan kering pada tahun 2014. Produksi jagung tahun 2014 ini mengalami kenaikan sebanyak 0,62 juta ton (3,33 persen) dibandingkan tahun 2013. Kenaikan produksi tersebut diperkirakan terjadidi Pulau Jawa dan luar Pulau jawa masing-masing sebanyak 0,06 juta ton pipilan kering dan 0,56 juta ton pipilan kering. Kenaikan produksi diperkirakan terjadi karena kenaikan produktivitas sebesar 0,85 ku/Ha (1,75 persen) dan kenaikan luas panen seluas 58,72 ribu Ha (1,54 persen).

Perkiraan peningkatan produksi jagung tahun 2014 yang relatif besar terjadi di Provinsi Sulawesi Selatan, Nusa Tenggara Barat, jawa Tengah, Gorontalo, dan Lampung. Sementara itu, perkiraan penurunan produksi jagung tahun 2014 yang relatif besar terjadi di Provinsi Jawa Barat, Sumatera Utara, Nusa Tenggara Timur, Bengkulu, dan Bali. Sedangkan produksi kedelai mengalami kenaikan selama periode yang sama yaitu sekitar 0,89 persen. Produksi kedelai tahun 2014 diperkirakan sebanyak 921,34 ribu ton biji kering, meningkat sebanyak 141,34 ribu ton biji kering (18,12 persen) dibandingkan tahun 2013. Peningkatan produksi kedelai tersebut diperkirakan terjadi di Pulau Jawa sebanyak 73,47 ribu ton biji kering dan di luar Pulau Jawa sebanyak 67,87 ribu ton biji kering. Peningkatan produksi tersebut diperkirakan terjadi karena kenaikan luas panen

13 | P a g e

seluas 61,01 ribu Ha (11,08 persen) dan kenaikan produktivitas sebesar 0,90 ku/Ha (6,36 persen).

Perkiraan kenaikan produksi kedelai tahun 2014 yang relatif besar terjadi di Provinsi Jawa Barat, Jawa Tengah, Aceh, Sulawesi Selatan, dan Lampung. Sementara itu penurunan produksi kedelai tahun 2014 yang relatif besar terjadi di Provinsi DI Yogyakarta, Banten, Nusa Tenggara Barat, Papua, dan Kalimantan Tengah.

Sedangkan produksi yang mengalami penurunan adalah kacang tanah sebesar rata-rata 4,09 persen dan kacang hijau sebesar rata-rata 2,74 persen. Ubi kayu dan ubi jalar juga mengalami kenaikan masing-masing rata-rata sebesar 0,67 persen dan 3,79 persen.

Tabel 5. Produksi Komoditi Tanaman Pangan Tahun 2010-2014

2010 2011 2012 2013 2014 (ribu ton) 1 Padi Jawa 36.375 34.405 36.527 37.493 36.442 36.248 0,15 Luar Jawa 30.095 31.352 32.529 33.787 34.165 32.386 3,23 Indones ia 66.469 65.757 69.056 71.280 70.607 68.634 1,56 2 Jagung Jawa 9.944 9.467 10.712 10.095 10.152 10.074 0,79 Luar Jawa 8.383 8.176 8.675 8.416 8.976 8.525 1,82 Indones ia 18.328 17.643 19.387 18.512 19.127 18.599 1,24 3 Kedelai Jawa 633 574 604 522 595 586 -0,91 Luar Jawa 274 277 240 258 326 275 5,42 Indones ia 907 851 843 780 921 861 0,88 4 Jawa 547 484 509 511 475 505 -3,28 Luar Jawa 232 208 204 190 181 203 -6,01 Indones ia 779 691 713 702 655 708 -4,09 5 Jawa 174 212 190 134 166 175 1,50 Luar Jawa 117 129 95 71 73 97 -9,87 Indones ia 292 341 284 205 239 272 -2,74

6 Ubi Kayu Jawa 10.792 10.567 11.175 10.941 10.393 10.773 -0,86

Luar Jawa 13.126 13.477 13.003 12.996 14.166 13.354 2,03

Indones ia 23.918 24.044 24.177 23.937 24.559 24.127 0,67

7 Ubi Jalar Jawa 757 844 1.053 1.095 1.011 952 8,14

Luar Jawa 1.294 1.352 1.430 1.292 1.349 1.343 1,26 Indones ia 2.051 2.196 2.483 2.387 2.360 2.295 3,79 Kacang Tanah Kacang Hijau Sumber : BPS Keterangan: 2014 Aram II No Komoditas Rerata Pertumbuhan (%) Rata-rata 2010-2014 (ribu ton)

Keterangan : Padi : Gabah Kering Giling Kacang Tanah : Biji Kering

Jagung : Pipilan Kering Ubi Kayu : Umbi Basah

Kedelai : Biji Kering Ubi Jalar : Umbi Basah

14 | P a g e

Tabel 6. Luas Panen Komoditi Tanaman Pangan Tahun 2010-2014

2010 2011 2012 2013 2014 1 Padi Jawa 6.359 6.165 6.186 6.467 6.354 6.306 0,02 Luar Jawa 6.895 7.039 7.260 7.368 7.414 7.195 1,84 Indonesia 13.253 13.204 13.446 13.835 13.768 13.501 0,97 2 Jagung Jawa 2.139 1.946 2.011 1.959 1.956 2.002 -2,11 Luar Jawa 1.993 1.919 1.946 1.863 1.925 1.929 -0,81 Indonesia 4.132 3.865 3.958 3.822 3.880 3.931 -1,49 3 Kedelai Jawa 440 404 382 343 371 388 -3,92 Luar Jawa 221 218 186 208 241 215 2,93 Indonesia 661 622 568 551 612 603 -1,63 4 Jawa 433 378 394 372 362 388 -4,18 Luar Jawa 188 162 165 147 145 161 -6,11 Indonesia 621 539 560 519 506 549 -4,76 5 Jawa 149 182 162 117 137 149 0,02 Luar Jawa 109 115 83 65 65 88 -10,80 Indonesia 258 297 245 182 202 237 -4,24

6 Ubi Kayu Jawa 552 546 534 491 470 519 -3,90

Luar Jawa 631 639 595 575 606 609 -0,91

Indonesia 1.183 1.185 1.130 1.066 1.076 1.128 -2,31

7 Ubi Jalar Jawa 57 53 52 58 51 54 -2,14

Luar Jawa 124 125 126 104 105 117 -3,63 Indonesia 181 178 178 162 157 171 -3,49 Rata-rata 2010-2014 (ribu hektar) Rerata Pertumbuhan (%) (ribu hektar) Sumber : BPS Keterangan: 2014 Aram II No Komoditas Kacang Tanah Kacang Hijau

15 | P a g e

Tabel 7. Produktivitas Komoditi Tanaman Pangan Tahun 2010-2014

No (ku/ha) 1 Padi Jawa 57,21 55,81 59,05 57,98 57,35 57,48 0,11 Luar Jawa 43,65 44,54 44,81 45,85 46,08 44,99 1,37 Indonesia 50,15 49,80 51,36 51,52 51,28 50,82 0,57 2 Jagung Jawa 46,49 48,65 53,26 51,54 51,91 50,37 2,90 Luar Jawa 42,07 42,61 44,57 45,19 46,64 44,22 2,62 Indonesia 44,36 45,65 48,99 48,44 49,29 47,35 2,71 3 Kedelai Jawa 14,4 14,2 15,8 15,23 16,07 15,14 2,95 Luar Jawa 12,38 12,71 12,9 12,41 13,51 12,78 2,31 Indonesia 13,73 13,68 14,85 14,16 15,06 14,30 2,47 4 Jawa 12,65 12,80 12,90 13,75 13,12 13,04 0,99 Luar Jawa 12,34 12,84 12,35 12,93 12,49 12,59 0,38 Indonesia 12,56 12,81 12,74 13,52 12,94 12,91 0,82 5 Jawa 11,67 11,66 11,74 11,42 12,14 11,73 1,04 Luar Jawa 10,79 11,19 11,34 10,91 11,10 11,07 0,75 Indonesia 11,30 11,48 11,60 11,24 11,81 11,49 1,15

6 Ubi Kayu Jawa 195,47 193,66 209,08 222,98 221,05 208,45 3,20

Luar Jawa 208,04 210,89 218,46 225,98 233,91 219,46 2,98

Indonesia 202,17 202,96 214,02 224,60 228,29 214,41 3,11

7 Ubi Jalar Jawa 132,74 157,93 203,35 187,71 196,52 175,65 11,18

Luar Jawa 104,32 108,44 113,06 124,79 128,19 115,76 5,33 Indonesia 113,27 123,29 139,29 147,47 150,62 134,79 7,46 Rata-rata 2010-2014 (ku/ha) Keterangan: 2014 Aram II 2013 2014 Kacang Tanah Kacang Hijau Komoditas 2010 2011 2012 Sumber : BPS Rerata Pertumbuhan (%)

1.3. Potensi dan Permasalahan

1.3.1. Potensi

Indonesia mempunyai potensi sumberdaya yang sangat besar dan penting untuk dapat dikembangkan bagi pembangunan pertanian sub sektor tanaman pangan, antara lain:

16 | P a g e

1.3.1.1. Keanekaragaman Hayati dan Agroekosistem

Indonesia dikenal sebagai pusat keanekaragaman hayati dunia dan dikenal sebagai salah satu negara yang memiliki keanekaragaman hayati tertinggi di dunia. Sepuluh persen dari spesies tumbuhan berbunga di dunia terdapat di Indonesia, meskipun luas daratan Indonesia hanya 13 % dari total luas daratan di dunia. Selain itu di Indonesia hidup 12 % spesies mamalia, 16 % reptil dan amphibi, dan 17 % burung.

Potensi sumber hayati berasal dari tumbuhan ada sekitar 40 ribu yang terdiri dari 5000 jenis jamur, 400 jenis tanaman penghasil buah, 370 jenis tanaman penghasil sayuran, 70 jenis tanaman berumbi, 60 jenis tanaman penyegar dan 55 jenis tanaman rempah

Keanekaragaman hayati Indonesia sebagian telah dimanfaatkan, sebagian baru diketahui potensinya, dan sebagian besar lagi bahkan namanya saja belum diketahui

(diidentifikasi). Keanekaragaman hayati tersebut merupakan tumpuan hidup manusia, karena setiap orang membutuhkannya untuk menopang kehidupan, sebagai sumber pangan, pakan, bahan baku industri, farmasi dan obat-obatan. Salah satu pemanfaatan keanekaragaman hayati adalah melalui perdagangan tanaman obat dengan nilai perdagangan tanaman obat dan produk berasal dari tumbuhan termasuk suplemen. Selain berfungsi untuk menunjang kehidupan manusia, keanekaragaman hayati memiliki peranan dalam mempertahankan keberlanjutan ekosistem.

Boks 1. Potensi Sumberdaya Yang Dapat Dikembangkan Bagi Pembangunan Sub Sektor Tanaman Pangan

1. Keanekaragaman hayati dan agroekosistem 2. Lahan pertanian

3. Teknologi

a. Teknologi Perbenihan b. Teknologi Pemupukan c. Teknologi pascapanen

d. Teknologi pengendalian OPT dan DPI 4. Tenaga kerja pertanian

17 | P a g e

Indonesia juga memiliki potensi

agroekosistem yang cukup untuk

mendukung pengembangan pertanian diantaranya adalah ketersedian tanah, hara, dataran rendah dan tinggi, curah hujan yang merata di sebagian wilayah, sinar matahari yang terus menyinari sepanjang tahun, kelembaban udara dan

organisme-organisme, setidaknya

memiliki 47 ekosistem alami yang berbeda. Kita bisa menjumpai padang es dan padang rumput dataran tinggi di Papua. Beragam hutan basah dataran rendah di Kalimantan dan Sumatera. Adapula ekosistem danau yang dalam dan rawa dangkal. Untuk itu, agar keanekaragaman hayati dan agoekosistem tidak terancam kelestariannya, maka kita harus arif (bijaksana) dalam memanfaatkannya, dengan mempertimbangkan aspek manfaat dan aspek kelestariannya.

1.3.1.2. Lahan Pertanian

Indonesia merupakan negara kepulauan dengan luas daratan mencapai 1.922.570 km² (192 juta ha) dan luas perairan mencapai 3.257.483 km². Luas kawasan budidaya sekitar 123 juta ha (64,6 persen) berpotensi sebagai kawasan pertanian sebesar 101 juta ha, dan 67 juta ha sisanya (35,4 persen) merupakan kawasan lindung. Dari areal tersebut yang sudah terolah sampai saat ini sebesar 25,6 juta ha lahan sawah, dan untuk lahan kering tanam semusim 25,3 juta ha dan lahan kering tanaman tahunan 50,9 juta ha. Dengan demikian potensi perluasan untuk kawasan pertanian adalah sebesar 54 juta ha dengan komposisi; 36 juta ha dapat digunakan untuk tanaman pangan/perkebunan dan merupakan lahan kering, 15 juta ha sesuai untuk areal persawahan dan 3 juta ha untuk lahan peternakan. (Siswono Yudo Husodo, 2006; Data Kajian Akademis Ditjen Pengelolaan Lahan dan Air, Kementan 2006)

Kementerian Pertanian (2013) menaksir bahwa luas lahan sub optimal di Indonesia yang sesuai untuk pertanian mencapai 91,9 juta ha, terdiri dari lahan kering masam seluas 62,6 juta ha (68,1 persen), rawa pasang surut seluas 9,3 juta ha (10,1 persen), lahan kering iklim kering seluas 7,8 juta ha (8,5 persen),

rawa lebak seluas 7,5 juta ha (8,2 persen), dan lahan gambut seluas 4,7 juta ha (5,1 persen). Saat ini sebagian lahan-lahan sub optimal tersebut

18 | P a g e

dimanfaatkan untuk budidaya tanaman, ternak dan ikan.

Selain jumlah lahan potensial tersebut, hal yang mendukung adalah jumlah luasan dan sebaran hutan, sungai, rawa dan danau serta curah hujan yang cukup tinggi dan merata sepanjang tahun, juga waduk, bendungan, embung, maupun air tanah serta air permukaan lainnya, yang sangat potensial untuk mendukung pengembangan usaha pertanian, khususnya tanaman pangan.

Kondisi ini mengindikasikan untuk pengembangan sub sektor tanaman pangan dengan program penambahan baku lahan dapat diarahkan ke daerah-daerah di luar pulau Jawa. Potensi pengembangan untuk areal irigasi memungkinkan di pulau Sumatera dan Sulawesi. Selain itu untuk penumbuhan kantong-kantong produksi dapat juga dikembangkan pada lahan non irigasi (tadah hujan, pasang surut, lebak dan polder) yang banyak terdapat di pulau Sumatera dan Kalimantan. Sedangkan untuk lahan yang sementara tidak diusahakan masih banyak terdapat di Papua seluas 5,329 juta hektar.

1.3.1.3. Teknologi

Teknologi Pertanian Indonesia berkembang dengan pesat. Berbagai inovasi teknologi spesifik lokasi telah dihasilkan oleh Badan Litbang Pertanian melalui Balai Pengkajian Teknologi Pertanian (BPTP) di daerah, seperti: teknologi panen air (teknologi pemanfaatan air secara efisiensi melalui irigasi tetes

di tingkat desa dengan membangun Jaringan Irigasi Tingkat Desa (JIDES) dan di tingkat usahatani

dengan membangun Jaringan Irigasi Tingkat

Usahatani (JITUT)); prototipe alsintan (menghasilkan varietas baru, vaksin, bibit ternak, tool kit, peta);

teknologi budidaya; teknologi pascapanen

(pengemasan, penyimpanan, sortasi dsb); teknologi pengolahan hasil pertanian.

Bioteknologi dan teknologi untuk pertanian organik

juga perlu dikembangkan, untuk menghasilkan produk pertanian yang ramah lingkungan. Demikian juga untuk teknologi informasi yang dapat dimanfaatkan untuk berkembangnya pertanian cermat yang lebih efisien dan efektif biologis sistem pertanian baik dalam skala nasional, regional, perusahaan hingga usaha tani. Hal ini dapat mendukung pengembangan bio-produk yang mempunyai nilai jual lebih baik.

19 | P a g e

Berbagai macam paket teknologi tepat guna tersebut diharapkan dapat dimanfaatkan oleh petani untuk meningkatkan kuantitas, kualitas dan produktivitas aneka produk pertanian.

1.3.1.3.1. Teknologi Perbenihan

Industri dalam negeri yang semakin berkembang, permintaan konsumen luar negeri cenderung meningkat untuk produk pertanian, serta ketersediaan teknologi tepat guna yang dapat dimanfaatkan masyarakat/petani untuk meningkatkan pengetahuan dan keterampilannya guna meningkatkan kuantitas, kualitas dan produktivitas produk tanaman pangan, baik melalui teknologi budidaya terapan, maupun teknologi pemuliaan tanaman yang menghasilkan varietas unggul bermutu dengan produksi dan produktivitas yang tinggi.

1.3.1.3.2. Teknologi Pemupukan

Pengembangan teknologi pemupukan harus didorong dalam membangun keseimbangan pengembangan pupuk anorganik dan organik, serta jaminan akan ketersediaan sumber bahan baku yang menjadi prasyarat bagi pengembangan industri pupuk, sehingga dapat memenuhi kebutuhan, serta sumberdaya manusia yang terlibat langsung dalam proses pengolahan pupuk, terutama pengolahan pupuk organik di daerah sentra produksi sub sektor tanaman pangan dengan memanfaatkan limbah pertanian yang tersedia.

1.3.1.3.3. Teknologi Pascapanen

Teknologi pascapanen diyakini merupakan kunci untuk meningkatkan kualitas produk hasil panen produk pertanian dan memberikan nilai tambah produk pertanian. Badan Litbang Pertanian telah menghasilkan berbagai macam prototipe alat dan mesin pertanian yang bermanfaat bagi petani.

Berbagai macam paket teknologi tepat guna, varietas unggul tanaman; teknologi produksi pupuk; alat dan mesin pertanian; serta aneka teknologi budidaya, pascapanen dan pengolahan hasil pertanian sudah banyak dihasilkan para peneliti di lembaga penelitian, masyarakat petani dan swasta, semuanya itu dapat dimanfaatkan oleh petani untuk meningkatkan kuantitas, kualitas dan produktivitas aneka produk pertanian.

Saat ini, penanganan pascapanen tanaman pangan belum berkembang. Untuk itu, diperlukan upaya penanganan pascapanen dalam rangka menurunkan potensi

20 | P a g e

mendorong bertumbuhnya industri-industri, baik yang berskala besar maupun industri skala kecil/rumahan.

1.3.1.3.4. Teknologi Pengendalian OPT dan DPI

Pestisida sangat berbahaya terhadap manusia dan lingkungan hidup, oleh karena itu penggunaan pestisida diharapkan dapat dilakukan secara efisien dan bijaksana, dengan memperhatikan kaidah pengendalian Hama Terpadu (PHT) sehingga tercipta pertanian ramah lingkungan. Program pengendalian hama terpadu menjadi bagian yang utama dalam kegiatan usahatani dan dipayungi oleh Undang-Undang Nomor 12 Tahun 1992 tentang Sistem Budidaya Tanaman, Peraturan Pemerintah Nomor 7 Tahun 1973 tentang Pengawasan atas Peredaran, Penyimpanan dan Penggunaan Pestisida, Peraturan Menteri Pertanian Nomor 07/Permentan/SR.140/2/2007 tentang Syarat dan Tata Cara Pendaftaran Pestisida dan Nomor 42/Permentan/SR.140/5/2007 tentang Pengawasan Pestisida.

Saat ini cukup banyak industri bahan pengendali OPT dengan kapasitas produksi yang cukup memadai dan jenis pestisida yang beragam sesuai dengan permintaan akan kebutuhan pestisida guna melindungi pertanaman dari gangguan OPT.

Untuk menjawab terjadinya fenomena El Nino yang berdampak dengan adanya kekeringan telah banyak dihasilkan berbagai inovasi teknologi strategis nasional dan teknologi spesifik lokasi oleh Badan Litbang Pertanian dan Balai Pengkajian Teknologi Pertanian (BPTP). Teknologi tersebut diantaranya adalah pengelolaan sumberdaya air seperti teknologi panen air, teknologi pemanfaatan air secara efisiensi melalui irigasi tetes di tingkat desa dengan membangun Jaringan Irigasi Tingkat Desa (JIDES) dan di tingkat usahatani dengan membangun Jaringan Irigasi Tingkat Usahatani (JITUT).

1.3.1.4. Tenaga Kerja Pertanian

Sampai saat ini, lebih dari 43 juta tenaga kerja nasional masih menggantungkan hidupnya pada sektor pertanian, terutama di sub sektor tanaman pangan. Jumlah tenaga kerja tersebut belum tersebar secara proporsional sesuai dengan sebaran luas potensi lahan serta belum memiliki pengetahuan dan keterampilan yang cukup untuk pengembangan pertanian yang berdaya saing. Jika tenaga kerja tersebut dapat ditingkatkan pengetahuan dan keterampilannya di sektor produksi, pengolahan dan pemasaran hasil pertanian, maka dapat untuk meningkatkan kapasitas produksi aneka komoditas pertanian bagi pemenuhan kebutuhan pasar nasional dan internasional.

21 | P a g e

Peningkatan pengetahuan dan keterampilan pertanian juga dapat dilakukan melalui penempatan tenaga kerja pertanian terlatih di daerah yang masih kurang penduduknya dan penyediaan fasilitasi pertanian dalam bentuk faktor produksi, bimbingan teknologi serta pemberian jaminan pasar yang baik.

Secara kuantitatif tenaga kerja untuk sub sektor tanaman pangan tersedia di perdesaan, namun ada kecenderungan terus menurun dengan indikasi semakin berkurangnya minat generasi muda di perdesaan untuk bekerja di sub sektor pertanian tanaman pangan. Demikian pula dari sisi kualitas Sumberdaya Manusia tenaga kerja ini masih sangat kurang, hal ini harus menjadi perhatian pemerintah untuk dapat mengupayakan secara berkelanjutan penyediaan SDM Pertanian tanaman pangan yang berkualitas.

Jumlah tenaga kerja untuk sub sektor tanaman pangan lebih dari cukup, apalagi terdapat limpahan tenaga kerja ke sub sektor tanaman pangan akibat melambatnya pertumbuhan sektor industri. Dengan demikian pemanfaatan tenaga kerja yang tersedia secara optimal merupakan peluang untuk meningkatkan pembangunan tanaman pangan.

1.3.1.5. Pasar

Daya beli masyarakat yang terus meningkat serta jumlah penduduk Indonesia yang sangat besar merupakan pasar dalam negeri yang sangat potensial bagi produk-produk pertanian yang dihasilkan petani. Berdasarkan sensus penduduk tahun 2000 jumlah penduduk Indonesia tercatat sebesar 237 juta jiwa dengan pertumbuhan 1,49 persen per tahun. Saat ini, tingkat konsumsi aneka produk hasil pertanian Indonesia, kecuali beras, gula dan minyak goreng, masih relatif rendah. Rendahnya tingkat konsumsi produk pertanian ini, terutama disebabkan masih rendahnya tingkat pendapatan per kapita penduduk Indonesia sehingga mempengaruhi daya beli. Seiring dengan keberhasilan pembangunan ekonomi yang saat ini tengah giat dijalankan, maka pendapatan per kapita penduduk juga akan meningkat. Peningkatan pendapatan di satu sisi, maka dapat terjadi peningkatan permintaan produk termasuk pertanian tanaman pangan di sisi lain. Permintaan pasar domestik, di samping jumlahnya yang semakin meningkat, juga membutuhkan keragaman produk yang bervariasi, sehingga akan membuka peluang

yang lebih besar

terhadap diversifikasi

produk.

Sejalan dengan era

22 | P a g e

pemberlakuan pasar bebas, produk pertanian Indonesia juga berpeluang untuk dipasarkan ke pasar internasional, baik produk segar maupun olahan. Apabila peluang pasar dalam negeri dan luar negeri dapat dimanfaatkan, maka hal ini akan menjadi pasar yang sangat besar bagi produk pertanian Indonesia.

Pada tahun 2015, kesepakatan ASEAN untuk mewujudkan integrasi ekonomi ASEAN akan terealisasikan. Pilar utama dalam AEC adalah mewujudkan ASEAN sebagai pasar tunggal yang didukung dengan aliran barang, jasa, modal, dan tenaga kerja yang lebih bebas. Lebih bebas yang dimaksudkan adalah adanya pengurangan hambatan tarif maupun non tarif dalam perdagangan antar negara ASEAN. AEC akan membuka peluang bagi Indonesia untuk memperluas pangsa pasar, mendorong daya saing serta berpotensi menyerap tenaga kerja Indonesia. Perwujudan AEC akan membentuk ASEAN sebagai pasar terbesar ke-3 di dunia setelah China dan India, Indonesia yang jumlah penduduknya 40 persen dari total jumlah penduduk kawasan menjadikan Indonesia memiliki potensi untuk menjadi negara yang produktif dalam pasar ASEAN.

Penurunan dan penghapusan tarif secara signifikan yang dilakukan oleh pemerintah akan mengakibatkan semakin banyaknya produk impor masuk ke Indonesia. Kondisi inilah yang cukup mengkhawatirkan karena berpengaruh pada eksistensi produk lokal, peningkatan daya saing produk lokal sangat diperlukan menghadapi pasar bebas ASEAN 2015 mendatang, diantaranya: 1) Meningkatkan efisiensi, efektivitas, dan kualitas produksi, 2) Menciptakan iklim usaha yang kondusif dalam rangka meningkatkan daya saing, 3) Memperluas jaringan pemasaran, serta 4) Meningkatkan kemampuan dalam penguasaan teknologi informasi dan komunikasi termasuk promosi pemasaran. Selain itu, rasa nasionalisme Bangsa Indonesia perlu ditingkatkan sehingga meningkatkan kecintaan terhadap produk dalam negeri. Bila perbaikan ini dilakukan oleh pemerintah dan pihak-pihak terkait lainnya, maka akan mampu memberikan peluang bagi industri manufaktur Indonesia untuk memasarkan produknya dan mampu bersaing dengan produk-produk impor baik didalam negeri maupun ekspor ke luar negeri.

1.3.2. Permasalahan

Berdasarkan hasil evaluasi atas pembangunan pertanian tanaman pangan yang telah dilaksanakan sampai saat ini, persoalan mendasar yang diperkirakan masih dihadapi sektor pertanian di masa yang akan datang, khususnya jangka waktu 2015 -2019, mencakup aspek seperti: kerusakan lingkungan dan perubahan iklim, infrastruktur, sarana prasarana, lahan dan air; kepemilikan lahan; sistem perbenihan; akses petani terhadap permodalan kelembagaan petani dan penyuluh; keterpaduan antar sektor, dan

23 | P a g e

kinerja pelayanan birokrasi pertanian. Secara lebih lengkap, permasalahan mendasar tersebut di atas diuraikan sebagai berikut:

1.3.2.1. Status dan Luas Kepemilikan Lahan

Berdasarkan sensus Pertanian tahun 2013, dari sisi skala penguasaan lahan, sejak tahun 2003 jumlah rumah tangga petani gurem yang kepemilikan lahannya kurang dari 0,5 hektar menurun dari 19,8 juta rumah tangga menjadi 14,6 juta rumah tangga pada tahun 2013. Sedangkan jumlah rumah tangga usaha pertanian paling banyak menguasai lahan dengan luas antara 2.000-4.999 meter persegi yaitu 6,73 juta rumah tangga. Berbeda dengan yang terjadi pada tahun 2003 jumlah rumah tangga usaha pertanian terbanyak adalah yang menguasai lahan dengan luasan kurang dari 1.000 meter persegi yakni sebanyak 9,8 juta rumah tangga.

Status kepemilikan lahan sebagian besar petani yang belum memiliki legalitas yang kuat dalam bentuk sertifikat, sehingga lahan tersebut tidak bisa dijadikan sebagai jaminan untuk memperoleh modal usaha melalui perbankan.

Tantangan ke depan untuk mengatasi terbatasnya pemilikan dan lemahnya status penguasaan lahan adalah bagaimana meningkatkan efisiensi dan produktifitas usaha tani, penataan kelembagaan pengelolaan lahan, dan penguatan status kepemilikan lahan. Untuk mengatasi dan mengantisipasi degradasi sumber daya lahan adalah bagaimana melakukan rehabilitasi dan konservasi lahan secara teknis, dan biologis (vegetatif) melalui penerapan teknologi budidaya pertanian yang ramah lingkungan

Boks.2. Permasalahan Mendasar Sub Sektor Tanaman Pangan

1. Status dan luas kepemilikan lahan

2. Ketersediaan infrastruktur, sarana prasarana, lahan dan air

3. Rendahnya kualitas sumberdaya manusia pertanian dan kelembagaan pertanian

4. Keterbatasan ketersediaan sarana produksi

5. Keterbatasan akses petani terhadap permodalan dan masih tingginya suku bunga usahatani

6. Meningkatnya persaingan pemanfaatan komoditas tanaman pangan 7. Belum padunya koordinasi Pemerintahan dalam menunjang pembangunan

24 | P a g e

Konversi lahan terjadi cukup luas setiap tahun untuk sektor non pertanian, seperti perumahan, jalan dan infrastruktur lainnya, serta ke subsektor perkebunan, peternakan dan perikanan. Konversi lahan menyebabkan kapasitas produksi pangan turun, ditemui lahan-lahan terlantar/tidur, berkurangnya lahan usaha produktif dan beberapa usaha komoditi pertanian akan mengalami kejenuhan dan kurang diminati, serta turunnya kesejahteraan petani sehingga kegiatan usaha tani yang dilakukan petani tidak dapat menjamin tingkat kehidupan yang layak.

Status dan luas kepemilikan lahan yang terbatas juga akan memposisikan petani sebagai penggarap atau buruh tani, serta alih fungsi lahan pertanian ke non pertanian seperti untuk industri, pemukiman dan perdagangan. Pada daerah yang padat seperti pulau Jawa, setiap tahunnya sekitar 50.000 hektar lahan pertanian yang berubah fungsi penggunaannya (Soni Harsono, 1995).

Berdasarkan data PUT (BPS, 2009), luas penguasaan lahan bagi rumah tangga petani padi, jagung, kedelai, dan tebu umumnya dibawah 1 hektar yaitu sebesar 76,04 persen atau 13.558.048 rumah tangga. Secara ekstrim, luas penguasaan lahan bari rumah tangga petani dibawah 0,5 hektar cukup besar yaitu 53,58 persen atau 9.552.957 rumah tangga.

Tabel 8. Status dan Luas Kepemilikan Lahan (Data PUT) Tahun 2009

No. Kategori Pengusahaan Lahan Jumlah Rumah Tangga %

1 Tidak menguasai lahan pertanian 7.687 0,04

2 Di bawah 0,5 Ha 9.545.270 53,53 3 Antara 0,5 - 1,0 Ha 4.005.091 22,46 4 Antara 1,0 - 2,0 Ha 2.723.583 15,27 6 Antara 2,0 - 3,0 Ha 897.901 5,04 5 Di atas 3,0 Ha 651.300 3,65 17.830.832 100,00 A Kepemilikan di bawah 0,5 Ha 9.552.957 53,58 B Kepemilikan di bawah 1,0 Ha 13.558.048 76,04

Sumber: Biro Pusat Statistik Total

25 | P a g e

1.3.2.2. Ketersediaan Infrastruktur, Sarana Prasarana, Lahan dan Air

Berdasarkan audit jaringan irigasi yang dilakukan Kementerian Pekerjaan Umum tahun 2010 dinyatakan bahwa 52 persen jaringan irigasi yang ada dalam keadaan rusak berat yang memerlukan penanganan segera. Kondisi tersebut mengakibatkan daya dukung irigasi bagi sub sektor tanaman pangan sangat menurun. Kerusakan ini terutama diakibatkan banjir dan erosi, kerusakan sumberdaya alam di daerah aliran sungai, bencana alam serta kurangnya pemeliharaan jaringan irigasi hingga ke tingkat usaha tani.

Terbatasnya prasarana usahatani seperti jalan usahatani, jalan produksi, pelabuhan yang dilengkapi dengan pergudangan.

Belum cukup tersedianya benih/bibit unggul bermutu, pupuk, pakan, pestisida/obat-obatan, alat dan mesin pertanian hingga ke tingkat usaha tani, serta belum berkembangnya kelembagaan pelayanan penyedia sarana produksi. Belum perkembangnya usaha penangkaran benih/bibit secara luas hingga di sentra produksi pengakibatkan harga benih/bibit menjadi mahal, bahkan mengakibatkan banyak beredarnya benih/bibit palsu di masyarakat yang pada akhirnya sangat merugikan petani.

Pupuk merupakan komoditas yang seringkali menjadi langka pada saat dibutuhkan, terutama pupuk bersubsidi. Sistem distribusi yang belum baik serta margin harga dunia yang relatif tinggi dibandingkan dengan harga pasar domestik mengakibatkan banyak terjadinya praktek penyelundupan pupuk bersubsidi ke luar negeri. Dengan keterbatasan penyediaan pupuk kimia, ternyata pengetahuan dan kesadaran petani untuk menggunakan dan mengembangkan pupuk organik sendiri, sebagai pupuk alternative juga masih sangat kurang. Tantangan kedepan adalah: (1) Meningkatkan partisipasi masyarakat dalam perlindungan daerah aliran sungai; pemeliharaan jaringan irigasi pedesaan; pengembangan sumber-sumber air alternatif dan berskala kecil antara lain melalui pemanfaatan teknologi pengambilan air permukaan dan bawah tanah; pembangunan dan pemeliharaan embung dan bendungan serta pemanfaatan sumber air tanah, danau, rawa dan air hujan; (2) Menyediakan semua prasarana yang dibutuhkan petani secara memadai untuk dapat menekan biaya tinggi yang timbul akibat terbatasnya prasarana transportasi dan logistik pada sentra produksi komoditas pertanian tanaman pangan.