A. Pajak

1. Pengertian Pajak

Dalam perubahan terakhir Undang-undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan “Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Menurut Soemitro dalam buku Perpajakan (2011:1) “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

2. Ciri- Ciri Pajak

a. Pajak dipungut oleh negara (baik pusat maupun daerah) berdasarkan kekuatan Undang-undang serta aturan pelaksanaannya.

b. Pembayaran pajak harus masuk ke kas negara.

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individu oleh pemerintah (tidak ada imbalan langsung yang diperoleh pembayar pajak).

d. Pajak diperuntukkan bagi pembayaran pengeluaran pemerintah.

e. Pajak dipungut karena adanya suatu kejadian, peristiwa dan perbuatan. 3. Fungsi Pajak

a. Fungsi budgetair (penerimaan)

Pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan Undang-undang perpajakan yang berlaku.

b. Fungsi regulerend (mengatur)

Pajak digunakan oleh pemerintah sebagai alat kebijakan untuk mencapai tujuan tertentu. Pajak digunakan sebagai alat kebijakan dalam rangka pengaturan kehidupan berbangsa dan bernegara.

c. Fungsi resdistribusi Income

Pajak digunakan salah satu alat untuk mengalihkan kekayaan dari sebagian masyarakat yang berpenghasilan tinggi kegolongan masyarakat dengan penghasilan yang lebih rendah.

d. Fungsi Demokrasi

Penerapan pajak berdasarkan Undang-undang, yaitu suatu produk hukum antara perwakilan rakyat (DPR) dengan pemerintah sebagai pelaksanaan amanat rakyat.

4. Pengelompokkan Pajak

Pajak dapat dikelompokkan kedalam tiga kelompok, Waluyo (2009: 56) adalah sebagai berikut:

1) Pajak langsung adalah pajak yang pembebannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Contoh: Pajak penghasilan.

2) Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak pertambahan nilai. b. Menurut sifatnya

1) Pajak Subjektif adalah pajak yang berdasarkan pada subjeknya yang selanjutnya dicari syarat objeknya dalam arti memperhatikan dari wajib pajak.

2) Pajak Objektif adalah pajak yang berdasarkan pada objeknya tanpa memperhatikan keadaan dari wajib pajak.

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: pajak penghasilan, pajak pertambahan nilai, pajak penjualan barang mewah (PPnBM), pajak bumi dan bangunan, dan bea materai. 2) Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah

digunakan untuk membiayai rumah tangga daerah. Contoh: pajak reklame, pajak hiburan.

5. Sistem Pemungutan Pajak a. Self Asessment system

Sistem ini merupakan pemungut pajak yang memberikan wewenang kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung dan melaporkan sendiri besarnya pajak yang harus dibayar. Ciri-ciri sistem pemungutan pajak ini adalah:

1) Pajak terhutang dihitung sendiri oleh wajib pajak.

2) Wajib pajak bersifat aktif dengan melaporkan dan membayar sendiri pajak terhutang yang seharusnya dibayar.

3) Pemerintah tidak perlu mengeluarkan surat ketetapan pajak setiap saat kecuali oleh kasus-kasus tertentu saja seperti wajib pajak terlambat melaporkan atau membayar pajak terhutang atau terdapat pajak yang seharusnya dibayar tetapi tidak dibayar.

b. Official Asessment System

Sistem ini merupakan pemungut pajak yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terhutang. Ciri-ciri sistem pemungutan pajak ini adalah: 1) Pajak terhutang dihitung oleh petugas pajak.

2) Wajib pajak bersifat pasif.

3) Hutang pajak timbul setelah petugas pajak menghitung pajak yang terhutang dengan diterbitnya surat ketetapan pajak.

c. Whitholding system

Sistem ini merupakan pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk memotong atau memungut besar pajak terhutang oleh wajib pajak.

6. Pengaruh Pajak Terhadap Perusahaan

Status perusahaan yang go publik atau belum akan mempengaruhi kebijakan pembagian dividen. Perusahaan yang sudah go publik umumnya cenderung high profile dari pada perusahaan yang belum go public. Agar harga pasar sahamnya meningkat, manajer perusahaan go public akan berusaha tampil sebaik mungkin, sukses dan membagi dividen yang besar.

Demikian juga dengan pembayaran pajaknya akan diusahakan sebaik mungkin. Apapun asumsinya, secara ekonomis pajak merupakan unsur pengurang laba yang tersedia untuk dibagi atau diinvestasikan kembali ke perusahaan. Umumnya perusahaan mengidentikkan pembayaran pajak

sebagai beban sehingga akan berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba.

7. Manajemen Pajak

Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak. Namun perlu diingat bahwa legalitas manajemen pajak tergantung dari instrukmen yang dipakai. Legalitas baru dapat diketahui secara pasti setelah ada putusan pengadilan.

Menurut Lumbantoruan (2011: 6), “Manajemen pajak adalah secara untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan”.

Manajemen pajak merupakan bagian dari manajemen keuangan. Manajemen keuangan yang efisien membutuhkan satu tujuan dan sasaran yang akan digunakan sebagai patokan dalam memberikan penilaian atas efisiensi keputusan keuangan. Dengan demikian tujuan manajemen pajak harus sejalan dengan tujuan manajemen keuangan, yaitu memperoleh likuiditas dan laba yang memadai.

B. Perencanaan Pajak ( Tax Planning)

Perencanaan pajak merupakan langkah awal dalam manajemen pajak. Strategi penghematan pajak disusun pada saat perencanaan. Oleh karena itu, pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang dilakukan.

Pada umumnya, upaya yang dapat dilakukan oleh wajib pajak dalam penghematan pajak (tax saving) yaitu dengan cara penghindaran pajak (tax avoidance) ataupun dengan penggelapan pajak (tax evasion).

Menurut Chairil Anwar Pohan (2011: 101). “Penghindaran pajak (tax avoidance) adalah upaya penghindaran pajak, penghindaran pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri untuk memperkecil jumlah pajak yang terhutang”. Sedangkan, “Penggelapan pajak (tax evasion) merupakan sebuah tindakan nyata untuk melawan peraturan perpajakan yang berlaku misalnya membuat laporan palsu ataupun dengan cara menghilangkan bukti transaksi”. Suandy (2011: 25).

1. Pengertian Perencanaan Pajak

Menurut Clumbley D. (2011: 7). “ Tax Planning is the systematic analysis of deferring tax options at the minimization of tax liability in current and future tax periods, bahwa perencanaan pajak adalah analisis

sistematik yang menunjukkan beberapa pemilihan pajak yang bertujuan untuk meminimalkan hutang pajak pada periode berjalan dan masa yang akan datang”.

Menurut Lyson Susan M (2011: 7). “Tax planning is arrangement of a person’s business or private affairs in order to minimize tax liability, bahwa perencanaan adalah penyusunan bisnis dengan tujuan meminimalkan hutang pajak”.

Dari pengertian tersebut terlihat bahwa perencanaan pajak melalui penghindaran pajak. merupakan proses rekayasa usaha transaksi wajib pajak agar hutang pajak berada dalam jumlah seminimal mungkin tetapi masih dalam ruang lingkup peraturan perpajakan.

2. Penghindaran Saksi Pajak

Menurut Suandy (2011: 9), setidak-tidaknya terdapat tiga hal yang harus diperhatikan dalam suatu perencanaan pajak (tax planning), yaitu: a. Tidak melanggar ketentuan perpajakan. Bila suatu perencanaan pajak

(tax planning) ingin dipaksakan dengan melanggar ketentuan perpajakan, buat wajib pajak merupakan risiko (tax risk) yang sangat berbahaya dan mengancam keberhasilan perencanaan pajak (tax planning) tersebut.

b. Secara bisnis masuk akal, karena perencanaan pajak (tax planning) merupakan bagian yang tidak terpisahkan dari perencanaan menyeluruh (global strategy) perusahaan baik jangka panjang maupun jangka

pendek, maka perencanaan pajak (tax planning) yang tidak masuk akal akan memperlemah perencanaan pajak itu sendiri.

c. Bukti-bukti pendukungnya memadai. Misalnya dukungan perjanjian (aggreement), Faktur (invoice) dan juga perlakuan akuntansinya (accounting treatnep).

3. Pelaksanaan Kewajiban Perpajakan (Tax Implementation)

Manajemen pajak tidak dimasukkan untuk melanggar pengaturan dan jika dalam pelaksanaannya menyimpang dari peraturan yang berlaku, maka praktik tersebut telah menyimpang dari tujuan manjemen pajak.

Menurut Suandy (2011:10), untuk mencapai tujuan manajemen pajak ada dua hal yang perlu dikuasai dan dilaksanakan, antara lain sebagai berikut :

a. Memahami ketentuan peraturan perpajakan

Mempelajari peraturan perpajakan seperti undang-undang, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak, dan Surat Edaran Dirjen Pajak dapat diketahui peluang-peluang yang dapat dimanfaatkan untuk menghemat pajak.

b. Menyelenggarakan pembukuan yang memenuhi syarat

Pembukuan merupakan sarana yang sangat penting dalam penyajian informasi keuangan perusahaan yang disajikan dalam bentuk laporan keuangan dan menjadi dasar dalam menghitung besarnya pajak terhutang.

Mengingat pentingnya pembukuan maka pasal 28 ayat 1 undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 16 Tahun 2000 tentang Ketentuan Umum Perpajakan (KUP), telah menetapkan bahwa wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di Indonesia wajib melakukan pembukuan.

4. Motivasi Dilakukan Perencanaan Pajak

Menurut Suandy (2011:10), motivasi yang mendasari dilakukannya suatu perencanaan pajak umumnya bersumber dari tiga unsur perpajakan, yaitu:

a. Kebijakan Perpajakan (tax policy) b. Undang-undang Perpajakan (tax law)

c. Administrasi Perpajakan (tax administration)

Ketiga unsur tersebut terjadi menurut proses sesuai dengan urutan waktu penyusunan sistem perpajakan.

5. Tujuan Perencanaan Pajak

Secara umum tujuan pokok yang ingin dicapai dari manajemen pajak/perencanaan pajak yang baik adalah sebagai berikut:

a. Meminimalisir beban pajak terutang.

Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa usaha-usaha mengifisiensikan beban pajak yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

b. Memaksimumkan laba setelah pajak.

c. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak yang dilakukan oleh fiskus.

d. Memenuhi kewajiban perpajakannya secara benar, efisien dan efektif sesuai dengan ketentuan perpajakan yang berlaku, antara lain meliputi: 1) Memenuhi segala ketentuan administratif, sehingga terhindar dari

pengenaan sanksi-sanksi, baik sanksi administratif maupun sanksi pidana, seperti bunga, kenaikkan, denda, dan hukum kurungan atau penjara.

2) Melaksanakan secara efektif segala ketentuan peraturan perundang-undangan perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian, dan fungsi keuangan, seperti pemotongan dan pemungutan pajak (PPh pasal 21 pasal 22, dan pasal 23).

6. Tahapan Dalam Membuat Perencanaan Pajak

Menurut Chairil Anwar Pohan (2011: 13), agar perencanaan pajak dapat berhasil sesuai dengan yang diharapkan, maka rencana itu seharusnya dilakukan melalui berbagai urutan tahap-tahap berikut ini : a. Menganalisis informasi (Basis Data) yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang ditanggung.

Hal ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang paling efisien. Penting juga untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran, pengeluaran lain di luar pajak yang mungkin terjadi. Seorang manajer perpajakan harus memperhatikan faktor-faktor baik nonpajak internal maupun eksternal, yaitu: Fakta yang relevan, faktur pajak, faktor nonpajak lainnya.

b. Membuat satu model atau lebih rencana besarnya pajak

Model Perjanjian Internasional dapat melibatkan satu atau lebih atas tindakan-tindakan berikut ini.

1) Pemilihan bentuk transaksi operasi atau hubungan Internasional. 2) Pemilihan Negara Asing sebagai tempat melakukan investasi atau

menjadi presiden dari negara tersebut.

3) Penggunaan satu atau lebih negara tambahan. c. Mengevaluasi atas Perencanaan Pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas sebagai alternative perencanaan. Variabel-variabel tersebut akan dihitung seakurat mungkin dengan hipotesis sebagai berikut:

1) Bagaimana jika rencana tersebut tidak dilaksanakan.

2) Bagaimana jika rencana tersebut dilaksanakan dan berhasil dengan baik.

3) Bagaimana jika rencana tersebut dilaksanakan tetapi gagal.

ketiga hipotesis tersebut akan memberikan hasil yang berbeda, dari hasil tersebut barulah dapat ditentukan apakah pajak tersebut layak untuk dilaksanakan atau tidak.

d. Mencari kelemahan dan kemudian memperbaiki kembali Rencana Pajak

Hasil suatu perencanaan pajak baik atau tidak, tentu harus dievaluasi melalui berbagai rencana yang dibuat, dengan demikian keputusan yang terbaik atas suatu perencanaan pajak harus sesuai dibuat sebanyak mungkin sesuai bentuk perencanaan pajak yang diinginkan. Kadang suatu rencana harus diubah mengingat adannya perubahan perundang-undangan. Tindak perubahan (up to date planning) harus tetap dijalankan walaupun diperlukan penambahan biaya atau kemungkinan keberhasilannya sangat kecil. Sepanjang penghematan pajak masih besar, rencana tersebut harus tetap dijalankan, karena bagaimanapun juga kerugian yang ditanggung merupakan kerugian minimal.

Sangat membantu jika pembuatan suatu rencana disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan laba potensial yang akan diperoleh jika berhasil maupun kerugian potensi jika terjadi kegagalan.

e. Pemutakhiran Rencana Pajak

Pemutakhiran dari suatu rencana adalah konsekuensi yang dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis, dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini. Seorang manajer akan mampu mengurangi akibat yang merugikan dari adannya perubahan, saat bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

C. Efisiensi Pajak

Kepmendagri Nomor 13 Tahun 2006, “Efisien adalah Pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu dalam suatu sistem persaingan produksi dengan biaya-biaya produksi yang termurah, sehingga tercapailah efisiensi”.

Setiap perusahaan pasti menginginkan agar beban pajak yang harus dibayar oleh perusahaan dapat sehemat mungkin untuk dapat mengoptimalkan laba setelah pajak.

1. Pengertian Efisiensi Pajak

Efisiensi Pajak menurut Zain (2003: 51), adalah “Suatu cara yang dilakukan oleh wajib pajak dalam mengelakkan hutang pajaknya dengan jalan menahan diri untuk tidak membeli produk-produk yang ada pajak pertambahan nilai (PPN), pajak penjualan atau dengan sengaja

mengurangi jam kerja atau pekerjaan yang dapat dilakukannya sehingga penghasilannya menjadi lebih kecil dan terhindar dari pengenaan pajak penghasilan yang lebih besar”.

Menurut Tjaka (2014: 14). “Efisiensi pajak adalah penghematan pajak merupakan upaya yang legal yang tujuannya untuk menempatkan pajak pada porsi yang seharusnya agar beban pajak yang dibayar oleh wajib pajak dapat ditekan serendah mungkin dengan memanfaatkan kelemahan dari peraturan dan Undang-undang perpajakan yang berlaku”.

Kedua pengertian diatas dapat disimpulkan bahwa Efisiensi Pajak adalah usaha legal yang dilakukan oleh wajib pajak untuk mengupayakan agar beban pajak yang dibayar serendah mungkin.

2. Strategi yang dapat digunakan untuk Mengefisiensikan Beban Pajak Menurut Chairil Anwar Pohan (2011: 120). “Strategi mengefisiensikan beban pajak (penghematan pajak) yang dilakukan oleh perusahaan haruslah bersifat legal, supaya tidak dapat menghindarkan sanksi-sanksi pajak dikemudian hari. Secara umum penghematan menganut prinsip the least and least, yaitu membayar dalam jumlah seminimal mungkin dan pada pada waktu terakhir yang masih diijinkan oleh undang-undang dan peraturan perpajakan.

D. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21

Pajak penghasilan pasal 21 merupakan pajak penghasilan yang dikenakan atas pengasilan berupa gaji tetap, upah, honorarium tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

PPh pasal 21 dipotong, disetor dan dilaporkan oleh pemotong pajak yaitu pemberi kerja bendaharawan pemerintah dana pensiun, badan usaha dan penyelenggara kegiatan.

PPh pasal 21 telah dipotong dan disetor secara benar oleh pemberi kerja atas pengasilan yang diterima atau diperoleh sehubungan dengan pekerjaan dari satu pemberi kerja merupakan pelunasan pajak yang terhutang untuk tahun pajak yang bersangkutan.

2. Subjek Pajak PPh Pasal 21

Penerima penghasilan yang dipotong pajak penghasilan pasal 21 yaitu orang pribadi yang merupakan:

a. Pegawai, yaitu orang pribadi yang bekerja pada pemberi kerja, baik sebagai pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau

yang diterapkan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara.

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya. c. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

2) Olahragawan.

3) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. 4) Agen iklan.

5) Pengawas dan pengelola proyek. 6) Petugas dinas luar asuransi.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya.

3) Peserta pendidikan, pelatihan, dan magang. 4) Peserta kegiatan lainnya.

3. Bukan Subjek Pajak Penghasilan Pasal 21

Tidak termasuk pengertian penerima penghasilan yang dipotong pajak penghasilan pasal 21 yaitu sebagai berikut:

a. Pejabat perwakilan diplomatik atau konsultan pejabat lain dari negara asing serta orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwalian organisasi internasional sebagaimana dimaksud dalam Pasal 3 Ayat (1) huruf C Undang-undang pajak penghasilan, yang diterapkan oleh menteri keuangan, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia.

4. Objek PPh Pasal 21

a. Objek PPh pasal 21 terdiri dari:

1) Penghasilan yang diterima atau diperoleh oleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur. 2) Pengasilan yang diterima atau diperoleh penerima pensiun secara

3) Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja.

4) Penghasilan pegawai tidak tetap atau tenaga lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan.

5) Imbalan kepada pegawai, antara lain berupa honorarium, komisi/ fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan.

5. Bukan Objek Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh pasal 21 adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi dari perusahaan sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa. b. Penerima dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh wajib pajak atau pemerintah.

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendirinnya telah disahkan oleh menteri keuangan, iuran tunjangan hari tua atau imbalan jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaanya yang dibentuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

e. Beasiswa, yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan peraturan menteri keuangan.

6. Pemotong PPh Pasal 21

Pemotong PPh pasal 21 dalam pasal 21 UU PPh serta peraturan menteri keuangan ditegaskan bahwa pemotong PPh pasal 21 atau disebut pemotong pajak terdiri dari:

a. Pemberi kerja, yang terdiri dari orang pribadi dan badan.

b. Bendaharawan atau pemegang kas pemerintah baik pusat maupun daerah.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar.

1) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status subjek pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya. 2) Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status subjek pajak luar negeri.

3) Honorarium atau imbalan jasa lain kepada peserta pendidikan, pelatihan, dan magang.

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

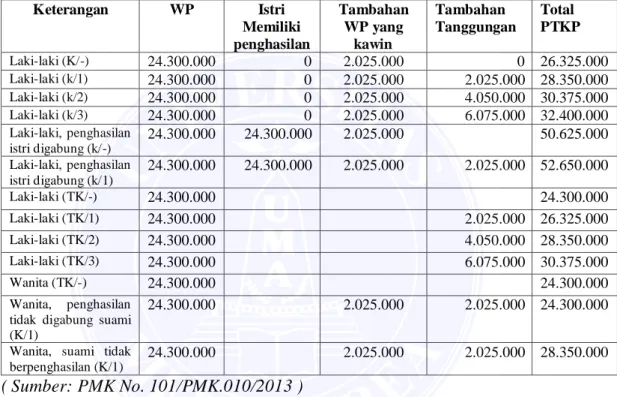

7. Penghasilan Tidak Kena Pajak (PTKP)

Sesuai dengan pasal 7 ayat (3) tentang pajak penghasilan, penyesuaian besarnya PTKP yang mulai dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun dan pelaporan pajak penghasilan dalam SPT Tahunan PPh OP Tahun 2013 sebagai berikut: a. Rp. 24.300.000,00 untuk diri wajib pajak orang pribadi.

c. Rp. 24.300.000,00 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

d. Rp. 2.025.00,00 tambahan untuk setiap anggota keluarga.

Tabel II. 1

Perhitungan PTKP Setahun Dalam Beberapa Status Wajib Pajak Keterangan WP Istri Memiliki penghasilan Tambahan WP yang kawin Tambahan Tanggungan Total PTKP Laki-laki (K/-) 24.300.000 0 2.025.000 0 26.325.000 Laki-laki (k/1) 24.300.000 0 2.025.000 2.025.000 28.350.000 Laki-laki (k/2) 24.300.000 0 2.025.000 4.050.000 30.375.000 Laki-laki (k/3) 24.300.000 0 2.025.000 6.075.000 32.400.000 Laki-laki, penghasilan istri digabung (k/-) 24.300.000 24.300.000 2.025.000 50.625.000 Laki-laki, penghasilan istri digabung (k/1) 24.300.000 24.300.000 2.025.000 2.025.000 52.650.000 Laki-laki (TK/-) 24.300.000 24.300.000 Laki-laki (TK/1) 24.300.000 2.025.000 26.325.000 Laki-laki (TK/2) 24.300.000 4.050.000 28.350.000 Laki-laki (TK/3) 24.300.000 6.075.000 30.375.000 Wanita (TK/-) 24.300.000 24.300.000 Wanita, penghasilan tidak digabung suami (K/1)

24.300.000 2.025.000 2.025.000 24.300.000 Wanita, suami tidak

berpenghasilan (K/1)

24.300.000 2.025.000 2.025.000 28.350.000 ( Sumber: PMK No. 101/PMK.010/2013 )

Mulai Tahun pajak 1 januari 2015, besarnya PTKP adalah sebagai berikut:

a. Rp. 36.000.000,00 untuk diri wajib pajak orang pribadi. b. Rp. 3.000.000,00 tambahan untuk wajib pajak yang kawin.

c. Rp. 36.000.000,00 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

Mulai Tanggal 1 juli 2016, besarnya PTKP adalah sebagai berikut: a. Rp. 54.000.000,00 untuk diri wajib pajak orang pribadi.

b. Rp. 4.500.000,00 tambahan untuk wajib pajak yang kawin.

c. Rp. 54..000.000,00 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

d. Rp. 4.500.000,00 tambahan untuk setiap anggota keluarga. 8. Tarif Pajak

Berdasarkan Undang-undang pajak penghasilan dalam pasal 17, besarnya tarif pajak atas penghasilan kena pajak dapat dilihat tabel berikut.

Tabel II. 2

Lapisan penghasilan kena pajak PPh Pasal 21

Lapisan penghasilan kena pajak Tarif pajak

Rp. 0 sampai Rp. 50.000.000 5%

>Rp. 50.000.000 sampai dengan Rp. 250.000.000 15% >Rp. 250.000.000 sampai dengan Rp. 500.000.000 25%

>Rp. 500.000.000 30%

( Sumber: Undang-Undang No. 36 tahun 2008) Tabel II. 3

Tarif pajak wajib pajak badan Peredaran Bruto Usaha Tarif Pajak

0 – 4,8 M 50% × 25% = 12,5%

Diatas 4,8 M – 50 M 12,5% dan 25%

Diatasa 50 M 25%

9. Metode Perhitungangan PPh 21 Karyawan

Saat diluncurkannya program reformasi perpajakan di tahun 1983, sejak itu pula berkembang pemikiran dari wajib pajak untuk mengefisiensikan pajak yang harus menjadi beban perusahaan.

Metode yang bisa digunakan dalam perhitungan pajak penghasilan pasal 21 karyawan ada 3 (tiga), yaitu:

a. Gross Basis Method (PPh pasal 21 ditanggung oleh karyawan)

Merupakan metode pemotongan pajak dimana karyawan menanggung sendiri jumlah pajak penghasilannya, yang biasannya dipotong langsung dari gaji karyawan yang bersangkutan. Dalam hal ini, perusahaan sebagai pemotong PPh pasal 21 (deductible).

b. Net basis Method (PPh pasal 21 ditanggung oleh perusahaan)

Merupakan metode pemotongan pajak dimana perusahaan menanggung pajak karyawannya. PPh pasal 21 tidak tercantum sebagai tunjangan dalam slip/daftar gaji pegawai. Dalam laporan laba rugi perusahaan akan terlihat biaya PPh pasal 21 terpisah dengan gaji dan tunjangan karyawan. PPh pasal 21 ini merupakan kenikmatan dan tidak dapat dapat diakui sebagai pengurang penghasilan bruto ( non-deductible expenses).

c. Gross-Up Method (Tunjangan pajak yang di Gross Up)

Merupakan metode pemotongan pajak dimana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang akan dipotong dari karyawan. Perhitungan

tunjangan pajak di formulasikan untuk menyamakan jumlah pajak yang akan dibayar dengan tunjangan pajak yang diberikan terhadap karyawan. Tunjangan ini tercantum dalam slip gaji/daftar gaji pegawai sehingga merupakan objek PPh pasal 21. Dalam perhitungan laba rugi perusahaan, tunjangan PPh pasal 21 ini menyatu dalam pos tunjangan karyawan sehingga boleh dijadikan pengurang penghasilan bruto (deductible expenses).

Pemberian Tunjangan kepada karyawan bisa sebagai fringe benefit/natura, bisa berupa pajak yang ditanggung perusahaan atau berupa tunjangan pajak. Hal ini murni merupakan kebijakan internal perusahaan ataupun kesepakatan antara pihak perusahaan dengan pihak karyawan.

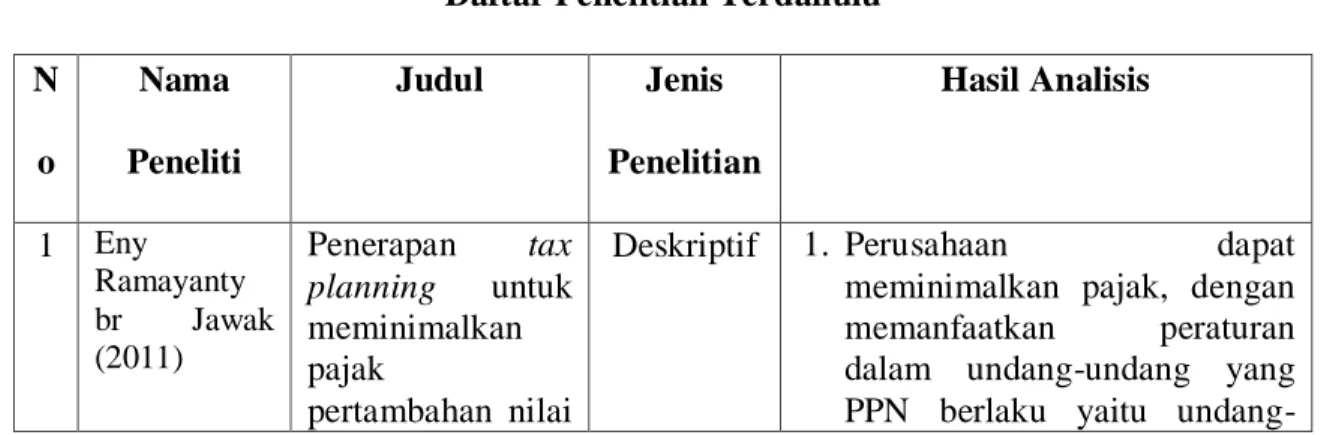

E. Penelitian Terdahulu

Beberapa penelitan terdahulu yang melakukan penelitian mengenai perencanaan pajak (tax planning) dapat dilihat pada Tabel II.4 berikut ini:

Tabel II. 4

Daftar Penelitian Terdahulu N o Nama Peneliti Judul Jenis Penelitian Hasil Analisis 1 Eny Ramayanty br Jawak (2011) Penerapan tax planning untuk meminimalkan pajak pertambahan nilai

Deskriptif 1. Perusahaan dapat meminimalkan pajak, dengan memanfaatkan peraturan dalam undang-undang yang PPN berlaku yaitu

undang-pada PT. Wijaya Karya beton wilayah penjualan I Sumatera Utara

undang PPN No. 18 tahun 2000.

2. Perusahaan bila melakukan penundaan pembuatan faktur pajak standarnya paling lambat dapat dibuat sampai akhir bulan berikutnya setelah penyerahan BKP dan atau peyerahan keseluruhan JKP yang pembayarannya belum diterima setelah bulan BKP/JKP tersebut kecuali pembayaran terjadi sebelum akhir bulan berikutnya atau pembayaran mendahului penyerahan BKP/JKP, maka faktur standar harus dibuat selambat-lambatnya pada

waktu penerimaan

pembayaran. Hal ini akan sangat berguna untuk menunda pembayaran PPN yang terutang di PT. Wijaya Karya Beton. 2 Ayu Rahmayani (2010) Penerapan tax planning atas pajak penghasilan badan pada PT. Agricon Putra Citra Optima Cabang Medan

Deskriptif 1. PT. Agricon Putra Citra Optima belum memiliki karyawan khusus untuk menangani pajak. Jadi secara langsung tidak melakukan kegiatan tax planning.

2. Efisiensi terhadap pajak penghasilan badan yang terutang dapat dengan cara: Memanfaatkan fasilitas pajak pasal 31 E, dimana E dimana peredaran bruto dalam tahun pajak 2010 sebesar 4.500.000.000 dengan penghasilan kena pajak sebesar Rp. 500.000.000, hal ini

membuktikan bahwa

perusahaan ini mengunakan tarif pajak 25 % .

3 Debora Novanti (2012) Analisi Perbandingan pengunaaan metode Net Basis dengan metode Gross Up dalam perhitungan pajak penghasilan pasal 21 Pada PT. Padasa Enam Utama Deskriptif Analisis

1. Dengan mengunakan metode Net Basis karyawan memang mendapatkan kenikmatan berupa tanggungan pajak PPh pasal 21 yang ditanggung perusahaan, namun karena PPh pasal 21 tersebut tidak dibiayakan (nondeductible expenses) maka PPh Badan perusahaan akan bertambah dengan adanya koreksi Fiskal secara positif,

2. Dengan metode Gross Up perusahaan akan memuaskan meningkatkan motivasi karywan dengan memberikan tunjangan pajak PPh pasal 21 bagi karyawan. Karyawan akan menerima Take Home Pay tanpa dipotong Rp.5.026.000. selain itu beban pajak yang ditanggung perusahaan tidak akan dikoreksi Fiskal.

Hal yang membedakan penelitian ini dengan penelitian terdahulu:

1. Ke 3 peneliti sebelumnya melaksanakan penelitian pada perusahaan swasta (PT. Wijaya Karya Beton, PT. Agricon Putra Citra Optima Cabang Medan dan PT. Padasa Enam Utama), sedangkan penelitian ini pada salah satu BUMN di Medan yang bergerak pada bidang Usaha agroindustri, yaitu PT. Perkebunan Nusantara IV (Persero) Medan. 2. Ke 3 peneliti sebelumnya melaksanakan penelitian pada perusahaan

swasta (PT. Wijaya Karya Beton), meneliti penghematan pajak pertambahan nilai , (PT. Agricon Putra Citra Optima Cabang Medan), meneliti perencanaan pajak penghasilan badan tetapi di dalam

penelitian tersebut belum menggunakan fasilitas pajak Pasal 31 E dimana peredaran bruto dalam tahun pajak 2010 sebesar 4.500.000.000 dengan penghasilan kena pajak sebesar Rp. 500.000.000, hal ini membuktikan bahwa perusahaan ini mengunakan tarif pajak 25 %. (PT. Padasa Enam Utama), meneliti perbandingan antara metode Net Basis dengan metode Gross Up dalam upaya untuk mensejahterakan karyawan, sedangkan penelitian ini meneliti penghematan pajak penghasilan badan, dengan mengunakan metode Gross Up dalam perhitungan PPh pasal 21 karyawan.

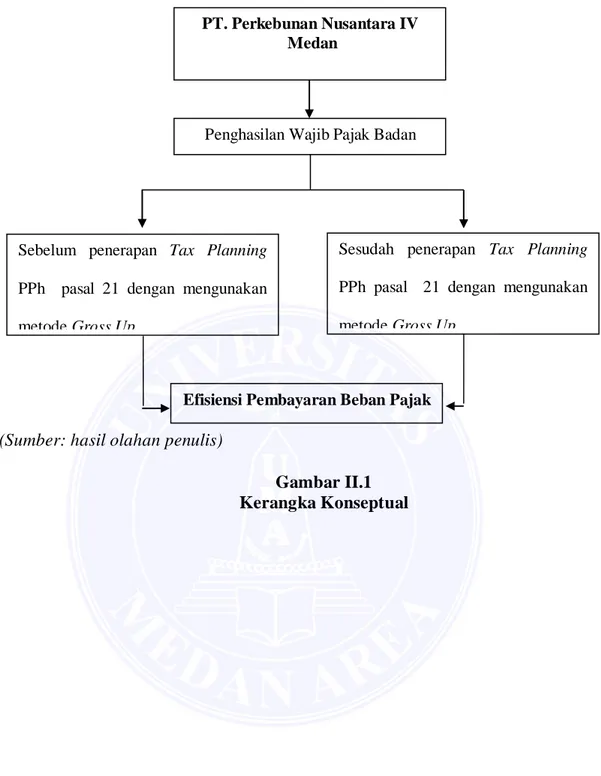

F. Kerangka Konseptual

Menurut Sugiyono (2015: 60), “ kerangka konseptual adalah model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah yang penting”.

Penghasilan wajib pajak Badan PT. Perkebunan Nusantara IV (Persero) Medan dikenakan pajak sesuai dengan tarif yang berlaku. Untuk mengefisiensi pembayaran beban pajaknya, maka PT. Perkebunan Nusantara IV (Persero) Medan menerapkan tax planning dengan mengunakan strategi yang dapat mengefisiensikan beban pajak seperti strategi pengelolaan transaksi yang berkaitan dengan pemberian kesejahteraan kepada karyawan. Pemilihan Metode gross up.

(Sumber: hasil olahan penulis)

Gambar II.1 Kerangka Konseptual

Medan

Penghasilan Wajib Pajak Badan

Sesudah penerapan Tax Planning PPh pasal 21 dengan mengunakan metode Gross Up

Sebelum penerapan Tax Planning PPh pasal 21 dengan mengunakan metode Gross Up