BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Kurniawan (2007) melakukan penelitian dengan judul Analisis Pengaruh Rasio – Rasio Early Warning System dan Tingkat Suku Bunga SBI Terhadap Harga Saham (Studi Empiris Pada Perusahaan Asuransi di BEJ Tahun 2003 – 2006) bertujuan untuk menganalisis faktor fundamental lembaga keuangan khususnya perusahaan asuransi yang berpengaruh terhadap harga saham, mengetahui pengaruh jumlah tingkat suku bunga terhadap harga saham dan mengetahui factor-faktor yang paling berpengaruh dalam harga saham dengan menggunakan metode analisis regresi berganda. Penelitian tersebut mengemukakan seluruh variabel independen secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen (harga saham), yang berarti sesuai dengan hipotesis awal yang diajukan. Hasil penelitian ini menguatkan hasil dari penelitian-penelitian yang pernah dilaksanakan sebelumnya,variabel fundamental (rasio-rasio kinerja keuangan) berpengaruh secara signifikan terhadap harga saham.

Nainggolan (2004) melakukan penelitian dengan judul Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi PT. Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk pada periode 2000 – 20002. Penelitian ini bertujuan untuk mengukur kinerja keuangan perusahaan asuransi di Indonesia dimana perhitungan Early Warning System itu kita dapat mengetahui bagaimana kinerja keuangan (financial performance) suatu perusahaan asuransi dengan menggunakan metode analisis deskriptif, metode analisis kuantitatif yang terdiri dari metode analisis data dan analisis tren.

Berdasarkan hasil penelitian terhadap laporan keuangan ketiga perusahaan dengan menggunakan analisis rasio Early Warning System, ketiga perusahaan ini berada diatas tingkat RBC yang ditetapkan oleh pemerintah untuk kategori perusahaan yang sehat rasio Pencapaian Solvabilitas (metode RBC) minimum 120%.

Anita, (2007) melakukan penelitian Analisis Pengaruh Kinerja Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Jakarta (BEJ). Analisis ini untuk mengetahui kinerja keuangan perusahaan dengan menggunakan rasio - rasio. Untuk menilai tingkat kesehatan perbankan digunakan metode CAMEL yang merupakan standar Bank Indonesia dalam menilai tingkat kesehatan bank. Permasalahan dalam penelitian ini adalah bagaimana pengaruh rasio keuangan yang terdiri dari : CAR, RORA, NPM, ROA, BOPO dan LDR terhadap perubahan harga saham di Bursa Efek Indonesia baik secara parsial maupun simultan dan seberapa besar pengaruh tersebut. Sedangkan tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh rasio- rasio keuangan CAR, RORA, NPM, ROA, BOPO dan LDR terhadap perubahan harga saham di Bursa Efek Indonesia dan seberapa besar pengaruh tersebut dengan menggunakan analisis regresi linier berganda dan analisis tersebut menunjukkan ada pengaruh yang signifikan antara CAR, RORA, dan LDR terhadap harga saham perusahaan perbankan di Bursa Efek Jakarta secara parsial, artinya Ha diterima. Sedangkan hasil uji parsial untuk ROA, BOPO dan NPM terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia tidak berpengaruh secara signifikan.

B. Pengertian Asuransi

Asuransi adalah transaksi pertanggungan yang melibatkan dua pihak tertanggung dan penanggung. Dimana penanggung menjamin pihak yang tertanggung bahwa ia akan mendapatkan penggantian terhadap suatu kerugian

Menurut Darmawi (2000:3) ada beberapa pengertian asuransi antara lain: a. Definisi asuransi dari sudut pandang ekonomi merupakan suatu metode untuk

mengurangi resiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (finansial). Jadi berdasarkan konsep ekonomi, asuransi berkenaan dengan pemindahan dan mengkombinasikan resiko.

b. Definisi asuransi dari sudut pandang hukum merupakan suatu kontrak (perjanjian) pertanggungan resiko antara tertanggung dan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

c. Definisi asuransi dari sudut pandang bisnis adalah suatu perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan resiko dari pihak lain, dan memperoleh keuntungan dengan berbagi resiko (sharing risk) diantara sejumlah besar nasabahnya. Asuransi juga merupakan lembaga keuangan bukan bank yang kegiatannya menghimpun dana (berupa premi) dari masyarakat dalam berbagai kegiatan ekonomi perusahaan.

d. Definisi asuransi dari sudut pandang sosial didefinisikan sebagai organisasi sosial yang menerima pemindahan resiko dan mengumpulkan dana dari

anggota-anggotanyanya guna membayar kerugian yang mungkin terjadi pada setiap anggota tersebut. Kerugian yang tidak pasti akan terjadi pada setiap anggota, maka anggota yang tidak pernah mengalami kerugian dari sudut pandang sosial merupakan penyumbang terhadap organisasi. Hal ini berarti kerugian setiap anggota ditanggung bersama.

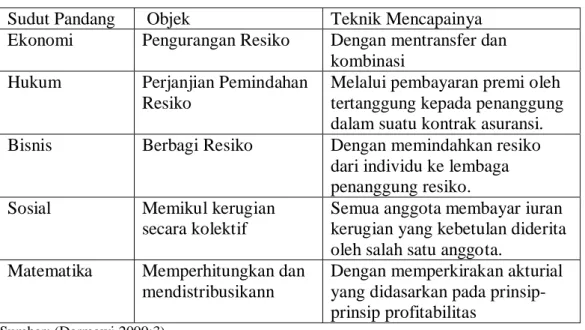

e. Defenisi asuransi dari sudut matematika merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan resiko. Hukum profitabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan. Di bawah ini ikthisar masing-masing sudut pandang asuransi berikut objek dan teknik mencapainya.

Tabel 2.1 Pengertian Asuransi

Sudut Pandang Objek Teknik Mencapainya Ekonomi Pengurangan Resiko Dengan mentransfer dan

kombinasi Hukum Perjanjian Pemindahan

Resiko

Melalui pembayaran premi oleh tertanggung kepada penanggung dalam suatu kontrak asuransi. Bisnis Berbagi Resiko Dengan memindahkan resiko

dari individu ke lembaga penanggung resiko. Sosial Memikul kerugian

secara kolektif

Semua anggota membayar iuran kerugian yang kebetulan diderita oleh salah satu anggota.

Matematika Memperhitungkan dan mendistribusikann

Dengan memperkirakan akturial yang didasarkan pada prinsip-prinsip profitabilitas

Sumber: (Darmawi 2000:3)

Pengertian Asuransi menurut Pasal 246 Kitab Undang –Undang Hukum Dagang (KUHD) Republik Indonesia bahwa:

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung mengikatkan diri pada tertanggung dengan menerima suatu premi, untuk

memberi pernggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu. Ada 4 unsur yang terkandung dalam asuransi adalah:

a. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung sekaligus atau secara berangsur-angsur.

b. Pihak tertanggung (insurer) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung sekaligus atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung unsur tak tertentu.

c. Suatu peristiwa (accident) yang tak tertentu (tidak diketahui sebelumnya)

d. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa yang tak tertentu.

Menurut Ikatan Akuntansi Indonesia (PSAK No. 36) ada beberapa karakteristik asuransi jiwa adalah:

a. Usaha asuransi jiwa merupakan suatu sistem proteksi menghadapi resiko keuangan atas hidup atau meninggalnya seseorang dan sekaligus merupakan upaya penghimpunan dana dari masyarakat.

b. Premi merupakan pendapatan perusahaan asuransi, disamping hasil investasi yang menjadi kegiatan tak terpisahkan dari usaha asuransi jiwa.

c. Investasi berfungsi utama untuk memenuhi seluruh kewajiban dan manfaat yang diberikan kepada tertanggung.

d. Kewajiban keuangan bagi usaha asuransi terkait dengan ketidakpastian terjadi suatu peristiwa, hal ini mempengaruhi penyajian laporan keuangan.

e. Laporan keuangan sangat dipengaruhi oleh unsur estimasi, misalnya unsur estimasi jumlah kewajiban manfaat polis depan (liability for future policy benefits) yang

dihitung berdasarkan perhitungan aktuaria, estimasi jumlah premi yang belum merupakan pendapatan (unearned premium income), estimasi jumlah kewajiban klaim, serta jumlah klaim terjadi namun belum dilaporkan (incurred but not reported claims)

f. Pihak tertanggung (pembeli kontrak asuransi) membiayai terlebih dahulu premi asuransi atau titipan premi kepada perusahaan asuransi sebelum sesudah atau peristiwa yang diasuransikan terjadi. Pembayaran merupakan pendapatan (revenue) bagi perusahaan asuransi. Pada saat kontrak disetujui, perusahaan asuransi biasanya belum mengetahui apakah ia akan membayar manfaat asuransi, berapa besar pembayaran itu kalau terjadi, kapan terjadinya. Hal ini akan berpengaruh pada masalah pengakuan pendapatan dan pengukuran beban.

g. Perusahaan asuransi jiwa harus memenuhi kesehatan keuangan sesuai dengan ketentuan perundang-undangan dibidang perasuransian misalnya batas tingkat solvabilitas (solvency margin).

C. Definisi Laporan Keuangan

Laporan keuangan merupakan suatu sumber informasi tentang penilaian dan keadaan keuangan korporasi baik yang telah lampau atau saat sekarang serta ekspektasinya dimasa depan. Laporan Keuangan dianalisis untuk mengetahui setiap kelebihan dan keadaan keuangan yang dapat menimbulkan masalah yang akan datang serta menentuakan setiap keunggulan yang dapat menjadi suatu keunggulan perusahaan. Bagi pimpinan perusahaan laporan keuangan ini digunakan untuk

mengambil keputusan-keputusan dan kebijaksanaan-kebijaksanaan untuk masa yang akan datang dan sebagai alat pertanggung jawaban dari pimpinan atau manajer terhadap pemilik perusahaan.

Riyanto (2001:251) menyatakan bahwa Laporan keuangan (financial report) memberikan ikhtisar mengenai keadaan financial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada periode tertentu dan laporan laba rugi (income statement) mencerminkan hasil-hasil yang dicapai selama satu periode tertentu yang biasanya meliputi periode 1 (satu ) tahun.

Menurut Harahap (2004:190) menyatakan bahwa Laporan Keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Laporan keuangan pada umumnya terdiri dari neraca/atau laporan laba/rugi, laporan arus kas, laporan perubahan posisi keuangan. perhitungan laba rugi dan laporan perubahan modal atau laba yang ditahan walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut misalnya laporan perubahan modal kerja, laporan arus kas, perhitungan harga pokok maupun daftar-daftar lampiran yang lain (Warren, 2005:139)

D. Tujuan Laporan Keuangan

Dalam PSAK No. 1 (IAI, 2007) menyatakan tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja, dan arus kas perusahaan.

Agar informasi yang terdapat dalam laporan keuangan dapat dipahami, diperlukan seperangkat teknik analisisl laporan keuangan yang meliputi perhitungan dan interprestasi rasio keuangan. Analisis rasio keuangan merupakan suatu instrumen analisis untuk menjelaskan berbagai hubungan dan indikator keuangan dalam menunjukkan perubahan kondisi keuangan atau operasi masal lalu yang dinyatakan dalam artian relatif ataupun absolut.

Rasio keuangan merupakan perbandingan angka-angka perkiraan-perkiraan yang terdapat di neraca dan laporan laba-rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya.

Laporan Keuangan dapat menggambarkan posisi keuangan perusahaan dalam suatu periode dan arus dana (kas) perusahaan. Laporan keuangan disusun bertujuan untuk memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi secara umum menggambarkan pengaruh keuangan di masa lalu. laporan keuangan juga menunjukkan hal-hal yang telah dilakukan manajemen serta pertanggungjawaban manajemen atas sumber daya yang diberikan kepadanya.

Harahap (2004:132) menyatakan bahwa tujuan laporan keuangan adalah:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang sangat membantu para pemakai laporan keuangn didalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang revelan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

E. Analisis Rasio Keuangan

Analisis rasio keuangan adalah salah satu cara dalam pemprosesan dan peninterpretasian informasi akuntansi yang dinyatakan dalam artian relatif maupun secara absolut untuk menjelaskan hubungan tertentu antara angka-angka yang satu dengan angka yang lain dari suatu laporan keuangan. Tujuan analisis laporan keuangan diantaranya adalah sebagai alat untuk meramalkan kondisi perusahaan di masa depan, mendiagnosis adanya masalah yang terjadi baik dalam manajemen, operasi, keuangan, dan masalah lain, serta sebagai alat evaluasi kinerja

Analisis laporan keuangan penjamin asuransi biasanya berfokus pada dua hal yaitu penilaian solvensi dan kinerja finansial. Penilaian solvensi berhubungan dengan resiko yang dihadapi penjamin asuransi sehubungan dengan kekuatan finansialnya yaitu kemampuan mengatasi klaim-klaim di masa yang akan datang sesuai kontrak yang telah dituliskan walaupun dalam situasi yang merugikan dan kemudahaannya terhadap kejadian-kejadian tak terduga.

Sebagaimana yang dikemukakan oleh (Van Horne, 2005 : 204 ):

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri ata dua jenis. Jenis pertama meringkas beberapa aspek dari ”kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio) karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja keuangan selama periode waktu tertentu biasanya selama setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio)

Menurut Riyanto (2001:89) rasio keuangan dapat digolongkan dalam 3 golongan antara lain:

a. Rasio Neraca (Balance Sheet Ratios) adalah rasio-rasio yang disusun dari data yang berasal dari neraca misannya current ratio, acid test ratio, current asset to total asset ratio, current liabilities. to total assets rati.

b. Rasio Laporan Laba Rugi (Income Statement Ratio) adalah rasio-rasio yang disusun dari data yang bersala dari laporan laba rugi, misal gross profit margin, net operating margin dan operating ratio.

c. Rasio Antar Laporan (Inter Statement Ratio) adalah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya yang berasal dari laporan laba rugi misal assets turnover, inventory turnover, receivables turnover.

Menurut Satria (1994:59) bahwa analisis rasio keuangan dalam perusahaan asuransi digunakan dalam 3 golongan rasio yaitu:

1. Neraca (Balance sheet) adalah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya misal penyertaan, tagihan reasuransi, utang komisi, utang klaim, cadangan khusus dan cadangan teknis

2. Ikhtisar Perhitungan Laba Rugi (Income Statement) adalah rasio-rasio yang disusun dari data yang berasal dari laba rugi dan data yang lainnya misalnya surplus underwriting, hasil investasi netto, laba rugi dana investasi ratio.

3. Perincian Surplus Underwriting adalah rasio-rasio yang disusun dari data yang berasal dari data perusahaan asuransi kerugian tersebut misal premi, cadangan premi, pendapatan premi, klaim dibayar, cadangan klaim, beban klaim, biaya aduster, komisi, surplus underwriting.

Terdapat perbedaan antara laporan keuangan perusahaan asuransi dengan laporan keuangan perusahaan umum lainnya. Perbedaan pertama adalah pada bentuk, isi dan susunan laporan keuangan. Yang kedua adalah pada sistem pengakuan pendapatan dan biaya. Pada bentuk, isi dan susunan laporan keuangan perusahaan asuransi kerugian disesuaikan dengan sifat dan karakteristik usaha asuransi.

Rasio Keuangan menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos yang lainnya. Dengan penyederhanaan ini dapat menilai secara cepat hubungan pos keuangan dan dapat membandingkan rasio lainnya sehingga dapat memperoleh informasi dan memberikan penilaian.

F. Manfaat Rasio Keuangan

Analisis rasio keuangan merupakan alat penting dan berguna bagi manajer keuangan maupun pihak-pihak lain diluar perusahaan. Bagi manajer keuangan, analisis rasio keuangan dipergunakan untuk menilai kinerja yang telah dicapai perusahaan yang pada gilirannya dapat dijadikan sebagai dasar dalam pelaksanaan fungsi-fungsi manajemen khususnya perencanaan dan pengendalian.

Rasio keuangan merupakan hasil dari analisi laporan keuangan dimana rasio keuangan biasanya digunakan untuk mengevaluasi laporan keuangan dengan membandingkan kinerja perusahaan di masa lalu dan masa sekarang, sehinga harus digunakan sebagai dasar instropeksi dan meningkatkan kinerja perusahaan. Dengan melakukan analisis rasio laporan keuangan maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan dalam. Para pemakai menggunakan analisis rasio keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan itu meliputi:

1. Investor

Para investor membutuhkan untuk membantu menentukan apakah harus membeli, menahan, atau menjual saham berdasarkan informasi yang didapatkan tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Manajer

Dalam menganalisa laporan keuangan, para manajer perusahaan akan dapat mengetahui posisi keuangan perusahaannya periode yang baru sehingga dapat

menyusun rencana kerja yang lebih baik pada periode yang akan datang, memperbaiki sistem pengawasannya dan menentukan sistem kebijakan sasaran-sasaran yang tepat. Bagi manajemen yang penting adalah laba yang dicapai cukup tinggi, cara kerja yang efisien aktiva aman, terjaga baik, struktur permodalan yang sehat dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan baik di bidang keuangan maupun di bidang operasi.

3. Kreditor dan pemasok

Informasi yang terdapat dalam laporan keuangan dapat membantu para kreditor untuk memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh tempo. Para kreditor juga berkepentingan terhadap keamanan kredit yang telah diberikan kepada perusahaan, mengetahui kondisi keuangan jangka pendek (likuiditas), solvabilitas dan profitabilitas perusahaan sebelum mereka memutuskan untuk memberi dan memperluas kredit yang akan diajukan oleh perusahaan. Untuk kredit jangka panjang, analisa laporan keuangan diperlukan untuk jaminan investasi, prospek keuntungan di masa depan, dan perkembanga perusahaan di masa depan.

4. Karyawan

Para karyawan dan serikat pekerja tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan akan memberikan jasa, manfaat pensiun dan kesempatan kerja.

Para pelanggan berkepentingan dengan informasi kelangsungan hidup perusahaan, terutama jika mereka terlihat dalam perjanjian jangka panjang dengan perusahaan.

6. Pemerintah

Pemerintah yaitu aparatur negara dan berbagai lembaga yang berada di bawah kekuasaanya yang berkepentingan dengan alokasi sumber daya dan aktivitas perusahaan dalam menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaaan dapat mempengaruhi masyarakat dengan berbagai cara, misalnya perusahaan dapat memberikan kontribusi yang berarti bagi perekonomian nasional, terutama jumlah orang yang diperkerjakan dan perlindungan bagi para penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi mengenai kecenderungan dan perkembangan terakhir mengenai perusahaan dan rangkaian aktivitasnya.

G. Harga Saham

Harga suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham merupakan harga perdananya. Perubahan harga saham dipengaruhi oleh kekuatan permintaan dan penawaran yang terjadi di pasar sekunder. Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin naik. Dan sebaliknya jika semakin banyak investor yang menjual atau melepaskan maka akan berdampak pada turunnya harga saham. Harga

saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.

Analisis saham merupakan salah satu dari sekian tahapan dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok

sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental

Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2001:303). Dalam company analysis para pemodal (investor) akan mempelajari laporan keuangan perusahaan yang salah satunya dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Para analis fundamental mencoba memperkirakan harga saham dimasa datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga

saham dimasa datang, dan menempatkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

2. Analisis teknikal

Analisis teknikal merupakan suatu teknik yang meggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan, serta faktor-faktor lain yang bersifat teknis (Husnan,2001:338). Model analisis teknikal lebih menekankan pada perilaku pasar modal dimasa datang berdasarkan kebiasaan dimasa lalu. Analisis ini berupaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) diwaktu lalu. Para penganut analisis ini, menyatakan bahwa :

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukkan oleh perubahan harga saham diwaktu lalu. c. Karena perubahan harga saham akan mempunyai pola tertentu, maka

pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham dibeli atau harus

dijual.

H. Early Warning System

Menurut Satria (1994:5) salah satu alat yang dapat digunakan untuk menganalisis laporan keuangan dan mengolahnya menjadi suatu informasi yang

Warning System adalah tolak ukur perhitungan dari NAIC (National Association of Insurance Commisioners) atau lembaga badan usaha asuransi Amerika Serikat dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi. Early Warning System ini dapat memberikan peringatan dini terhadap kemungkinan kesulitan keuangan dan operasi perusahaan asuransi di masa yang akan datang. Dengan demikian alat ini dapat digunakan untuk menentukan prioritas langkah-langkah perbaikan bagi asuransi kerugian. Dinegara-negara lain yang menerapkan sistem ini melakukan sedikit perubahan atau memodifikasi terhadap rasio-rasio yang digunakan serta disesuaikan dengan kebutuhan perusahaan asuransi di negera tersebut.

Pengukuran kinerja keuangan perusahaan asuransi kerugian ini juga akan mencakup perhitungan terhadap tingkat solvabilitas perusahaan dan mengaitkannya dengan rasio-rasio keuangan Early Warning System untuk menilai tingkat kesehatan perusahaan asuransi kerugian. Early Warning System (EWS) merupakan sistem pelaporan yang menyiagakan pihak manajemen terhadap potensi kesempatan dan permasalahan sebelum mempengaruhi laporan keuangan. Tujuan dari sistem ini adalah memberikan waktu persiapan yang paling maksimum bagi pihak manajemen untuk mengambil keputusan dengan benar.

Rasio keuangan Early Warning System ini digunakan untuk menganalisis dan mengukur tingkat kesehatan dan kinerja keuangan perusahaaan asuransi kerugian dengan mendeteksi lebih awal pada laporan keuangan perusahaan asuransi kerugian di masa yang akan datang untuk menentukan prioritas langkah-langkah perbaikan bagi perusahaan.

Adapun rasio yang terkandung dalam EWS tersebut adalah: 1. Rasio Beban Klaim

1. Rasio Beban Klaim (Incurred Loss Ratio)

Rasio ini mencerminkan pengalaman klaim (loss ratio) yang terjadi serta kualitas usaha penutupannya. Rasio Beban Klaim dapat dihitung sebagai berikut (Satria, 1994:70):

Rasio Beban Klaim =

Pendapatan Premi Beban Klaim

Interpretasi :

Tingginya rasio ini memberikan informasi tentang buruknya proses underwriting dan penerimaan penutupan risiko. Masih perlu dilakukannya analisis terhadap klaim untuk setiap jenis asuransi.

2. Rasio Likuiditas (Liabilities to Liquid Assets Ratio)

Rasio Likuiditas atau Liabilities to Liquid Assets Ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah kondisi keuangannya solven atau tidak. Rasio Likuiditas dapat dihitung sebagai berikut (Satria, 1994:71):

Rasio Likuiditas =

Total Kekayaan Yang Diperkenankan Jumlah Kewajiban

Interpretasi :

Rasio yang tinggi menunjukkan adanya masalah likuiditas dan perusahaan kemungkinan besar berada dalam kondisi yang tidak solven, sehingga perlu dilakukan analisis terhadap tingkat kecukupan cadangan (reserve adequacy), serta kestabilan dan likuiditas kekayaan yang diperkenankan (admitted assets).

Rasio ini mengukur tingkat solvabilitas perusahaan berdasarkan aset yang seringkali tidak bisa diwujudkan ( dicairkan ) pada saat likuidasi, yaitu tagihan premi langsung. Rasio Agent’s Balance To Surplus dapat dihitung sebagai berikut (Satria, 1994:72):

Agent’s Balance to Surplus Ratio =

Total Modal + Cadangan Khusus +Laba Tagihan Premi Langsung

Interpretasi :

Jika angka rasio ini terlalu tinggi, perlu diselidiki umur dari tagihan dan analisis penyebab dari belum tertagihnya premi langsung tersebut. Dalam perhitungan kekayaan yang diperkenankan (admitted assets), tagihan premi langsung yang berumur diatas 90 hari tidak dihitung.

4. Rasio Pertumbuhan Premi (Premium Growth Ratio)

Kenaikan/penurunan yang tajam pada volume premi netto memberikan indikasi kurangnya tingkat kestabilan kegiatan usaha koperasi perusahaan. Untuk mengukur ini digunakan rumus: Rasio Pertumbuhan Premi dapat dihitung sebagai berikut (Satria, 1994:73):

Perkembangan Premi =

Premi Netto Tahun Sebelumnya Kenaikan/Penurunan Premi Netto

Interpretasi :

Hasil rasio ini sebaiknya diinterprestasikan bersama dengan sejarah dan operasi perusahaan. Dalam menganalisis rasio ini harus diperhatikan pula alasan yang dikemukakan perusahaan yang menyebabkan angka rasio ini berbeda/berfluktuasi. Disamping itu, perlu dipertimbangkan pula perubahan yang terjadi dalam industri asuransi dan perekonomian.