Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 1

BAB IX

ASPEK PEMBIAYAAN

9.1 PROFIL KEUANGAN DAERAH

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelengggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah dengan mengacu pada peraturan perundang-undangan (money follow function).

Analisis pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelengggaraan pembangunan daerah. Mengingat bahwa pengelolaan keuangan daerah diwujudkan dalam suatu APBD dan laporan keuangan daerah sekurang-kurangnya 5 tahun sebelumnya, dimana dalam dokumen RPI2JM ini adalah periode 2008 - 2012.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana pengelolaan keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dalam Peraturan Daerah (Perda). Dalam hubungannya dengan RPI2JM, APBD merupakan komitmen politik penyelengggara pemerintahan daerah untuk mendanai strategi pembangunan pada satuan program dan kegiatan selama kurun waktu 5 tahun.

Arah kebijakan keuangan daerah yang diambil oleh Kabupaten Grobogan mengandung makna bahwa :

a.

Arah belanja APBD Kabupaten Grobogan digunakan sepenuhnya untuk mendukung kebijakan dan prioritas startegis jangka menengah, 5 tahunan ;b.

Untuk menjamin ketersediaan dana maka kebijakan pendapatan diarahkan untuk mendapatkan berbagai sumber pendapatan yang substansial dan dengan jumlah yang memadai.Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 2

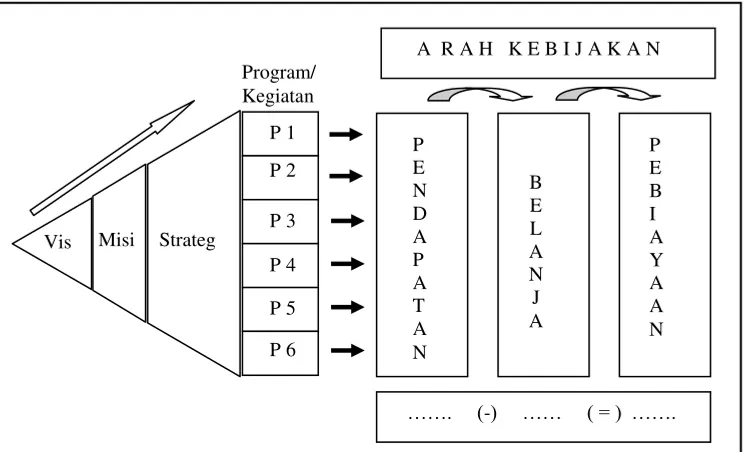

Gambar 9.1 Kerangka Hubungan Antara Strategi dan Komponen APBD

Gambar di atas menunjukkan hubungan antara proses perencanaan kegiatan dengan keuangan. Satuan terkecil dari perencanaan stategis adalah program dan kegiatan. Melalui analisis belanja, standar pelayanan, dan standar harga atas komponen belanja tiap kegiatan, dapat dihitung kebutuhan belanja. Dengan demikian, arah kebijakan belanja Kabupaten Grobogan pada prinsipnya adalah agar belanja dapat mendukung kebutuhan dana seluruh kegiatan. Belanja yang tidak strategis dan tidak memiliki nilai tambah (no value added) diminimalisir.

Pada tahap berikutnya, untuk menutup semua kebutuhan belanja, APBD harus mampu mengoptimalkan sumber-sumber pendapatannya. Semua potensi pendapatan semaksimal mungkin digali agar mampu menutup seluruh kebutuhan belanja. Kebijakan pendapatan diarahkan agar sumber-sumber pendapatan yang mendukung APBD selama ini harus diidentifikasi dengan baik, ditingkatkan penerimaannya (intensifikasi), dan diupayakan sumber-sumber pendapatan baru (ekstensifikasi) oleh Pemerintah Kabupaten Grobogan .

Mengingat bahwa komponen anggaran menggunakan struktur surplus/defisit maka atas selisih antara pendapatan dan belanja dihitung sebagai surplus/defisit dan dialokasikan ke pembiayaan. Dalam hal suatu APBD mengalami defisit, maka kebijakan pembiayaan mengupayakan sumber pemasukan kas untuk menutup defisit tersebut (pembiayaan penerimaan). Sebaliknya, apabila APBD mengalami selisih lebih, maka atas surplus tersebut akan dialokasikan dalam pembiayaan pengeluaran pada pos-pos pembiayaan yang diperkenankan oleh peraturan.

Sebagaimana amanat Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang-Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, serta Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang antara lain menyebutkan bahwa keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawab dengan memperhatikan keadilan, kepatutan dan manfaat untuk

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 3

masyarakat, maka semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD, dan selanjutnya APBD tersebut akan dipakai sebagai dasar bagi pemerintah daerah dalam pengelolaan penerimaan dan pengeluaran daerah yang disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan serta kemampuan keuangan daerah, oleh karena itu prinsip pengelolaan ini akan tercermin pada proses penyusunan anggaran daerah, struktur pendapatan dan struktur belanja daerah.

Pembahasan mengenai aspek keuangan dalam penyusunan RIPJM Bidang Cipta Karya pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten Grobogan, yang meliputi:

1.

Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telahterbangun

2.

Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada3.

Pembelanjaan untuk pembangunan prasarana baru.Pembahasan aspek ekonomi dalam penyusunan RPI2JM Bidang Cipta Karya perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dan penggunaan sumber daya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPI2JM Bidang Cipta Karya yang diperhatikan adalah hasil total atau produktifitas atau keuntungan yang didapat dan semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

Sumber pembiayaan pembangunan Kabupaten Grobogan terutama bersumber dari penerimaan yang tertuang pada UU No. 25 tahun 1999 pasal 3, yaitu PAD, dan Dana Perimbangan. Namun demikian apabila sumber dari APBD Kabupaten tidak mencukupi maka perlu memanfatkan sumber dana yang lain, yaitu:

APBN

APB Provinsi Jawa Tengah

Bantuan Luar Negeri

Binadaya Masyarakat

Peran Serta Masyarakat

Pengeluaran pembangunan selama tahun 2008 - 2012 terbagi atas pengeluaran aparatur – aparatur daerah, pelayanan publik, bagi hasil dan bantuan keuangan, dan belanja tak disangka. Pengeluaran ini umumnya didominasi oleh pengeluaran untuk belanja pegawai.

Dilihat dari target dan realisasinya, selama tahun 2008 tercatat realisasi pada hampir semua jenis penerimaan melebihi target yang telah ditetapkan, namun ada juga yang kurang dari yang ditargetkan.

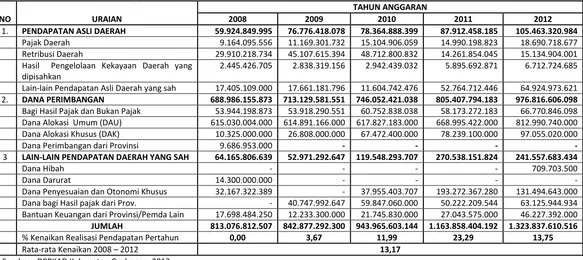

Perbandingan perkembangan APBD untuk tahun 2008-2012 adalah sebagai berikut: dari sisi pendapatan berupa Pendapatan Asli Daerah yang pada tahun 2008 mencapai Rp

59.924.849.995 sedangkan pada tahun 2009 mengalami peningkatan sebesar Rp

76.776.418.078 selanjutnya sampai akhir tahun 2012 perencanaan mencapai Rp

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 4

pada tahun 2008 sedangkan tahun 2009 sebesar Rp 713.129.581.551 dan di akhir tahun 2012 mencapai Rp 976.816.606.098 selanjutnya Lain-lain PAD yang sah mencapai Rp

64.165.806.639 pada tahun 2008 . Selanjutnya dari sisi belanja terdiri dari belanja operasi dan belanja modal. Untuk pos belanja pada tahun 2008 mencapai Rp 870.652.060.324

sedangkan untuk tahun 2009 meningkat sebesar Rp 813.339.696.881 sedangkan sampai akhir tahun perencanaan yaitu tahun 2012 mencapai Rp 1.203.540.602.867

9.1.1 Penerimaan Daerah

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu sub komponen Pendapatan dan gambaran umum tentang sub komponen Pendapatan di Kabupaten Grobogan pada umumnya.

Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

1.

Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air, Pajak Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak-pajak Daerah ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah.2.

Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah.3.

Bagian Laba Usaha Daerah, antara lain hasil deviden BUMD4.

Lain-lain Pendapatan Yang Sah, antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.Didalam realisasi Anggaran Pendapatan dan Belanja Kabupaten Grobogan Tahun 2012, total penerimaan dari Pendapatan Asli Daerah ( PAD ) adalah sebesar Rp 39.095.689.325,terdiri dari :

Pajak Daerah sebesar Rp 18.690.718.677

Retribusi Daerah sebesar Rp 15.134.904.001

Bagian Laba Usaha Daerah sebesar Rp 6.712.724.685

Lain-lain PAD yang Sah sebesar Rp 64.924.973.621

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 5

Laba Usaha Daerah yaitu sebesar Rp 6.712.724.685. Dengan demikian perlu usaha-usaha peningkatan pendapat dari pajak daerah dan penerimaan lainnya.

Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dan Pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri atas :

1.

Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badanmaupun Pribadi; sedangkan BHBP atara lain : kehutanan,

pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2.

Dana Alokasi Umum (DAU) dibagikan berdasarkan "Celah Fiskal" yaitu selisih antara Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.3.

Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.Realisasi penerimaan tahun 2012 yang bersumber dari Dana Perimbangan adalah sebesar Rp 976.816.606.098 yang terdiri dari :

Dana Bagi Hasil Pajak/Bagi Hasil bukan Pajak sebesar Rp 66.770.846.098

Dana Alokasi Umum sebesar Rp 812.990.740.000.

Dana Alokasi Khusus sebesar Rp. 97.055.020.000.

Berdasar pada data tersebut diatas, menunjukkan bahwa penerimaan dari bagi hasil pajak / bagi hasil bukan pajak relatif besar yaitu Rp 66.770.846.098 sedangkan penerimaan dari DAU cukup tinggi yaitu sebesar Rp 812.990.740.000. Maka dari perlu usaha-uasha untuk peningkatan Dana Alokasi Khusus yang ada melalui optimalisasi pengelolaan Dana Perimbangan Kabupaten Grobogan.

9.1.2 Pengeluaran Belanja Daerah

Kondisi eksisiting pengeluaran daerah Kabupaten Grobogan dari tahun 2008-2012 mengalami pertambahan dari tahun ke tahun yaitu Rp 870.652.060.324 menjadi Rp.

1.203.540.602.867. Komponen pengeluaran belanja terdiri dari : 1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/Kelurahan 4. Belanja Tak Terduga

Untuk lebih jelasnya mengenai pengeluaran daerah Kabupaten Grobogan Tahun 2012, dapat dilihat pada tabel berikut ini.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 6

sebesar 15,83%, diteruskan belanja modal sebesar Rp. 190.074.980.581 atau sebesar 15,78%.Sementara itu, pengeluaran yang terkecil adalah belanja tak terduga yaitu sebesar Rp. 47.178.063 atau sebesar 0,004%.

Dalam kegiatan RIPJM bidang Cipta Karya Kabupaten Grobogan, instansi yang terlibat didalamnya adalah Bappeda, DCTRK, Sekda, DPPKAD, BLH, Bappermas, PDAM dan Dinkes. Adapun pengeluaran daerah dari instansi tersebut diatas,dapat dilihat pada tabel berikut ini.

9.1.3 Pembiayaan Daerah

Komponen Pembiayaan Daerah (Financing) merupakan komponen yang baru

dalam Sistem Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding).

Pendanaan diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali.

Contoh konkritnya, di dalam SAP-D yang lama, apabila daerah memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan Pendapatan. Selanjutnya, Penerimaan Pendapatan dan Pinjaman ini tidak mempunyai konsekuensi atau dic atat pembayaran kembali sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan sebagai Pengeluaran Pinjaman karena akan diterima kembali.

Salah satu aspek penting dalam pelaksanaan rencana kota adalah tersedianya dana yang cukup untuk membiayai setiap program pembangunan kota yang telah

dirumuskan. Walaupun secara formal kewenangan pelaksanaan program

pembangunan fasilitas pelayanan kota merupakan wewenang dan tanggung jawab Pemerintah Daerah, namun penyediaan sumber pembiayaan pembangunan dapat dilakukan dengan melakukan penggalangan potensi pembiayaan dari pemerintah, swasta dan masyarakat melalui kegiatan-kegiatan yang sesuai. Dengan demikian diharapkan bahwa pembiayaan dari pemerintah hanya dilakukan pada program -program kunci, yang mampu merangsang kegiatan pembangunan dari sumber --sumber lain yang mungkin tidak dapat dilakukan oleh swasta dan/atau masyara kat.

Pembiayaan dari pemerintah tergantung pada kondisi sumber -sumber penerimaan Pemerintah Daerah, balk berupa Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman maupun Penerimaan-Penerimaan dari sumber-sumber lain yang sah menurut UU No.25 Tahun 1999 dimana pada pasal 3 disebutkan bahwa sumber-sumber penerimaan Pemerintah Daerah terdiri dari :

Pendapatan Asli Daerah (PAD), terdiri dari : 1. Hasil Pajak Daerah

2. Hasil retribusi daerahProfil Keuangan Perusahaan Daerah

3. Hasi perusahaan daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, serta

4. Lain-lain Pendapatan Asli Daerah yang sah Dana Perimbangan, terdiri dari

1. Bagian daerah dari penerimaan PBB, biaya perolehan hak atas tanah dan bangunan, serta penerimaan dari sumber daya alam

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 7

3. Dana Alokasi Khusus

4. Pinjaman Daerah

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 8

Tabel 9.1 Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

NO URAIAN

TAHUN ANGGARAN

2008 2009 2010 2011 2012

1. PENDAPATAN ASLI DAERAH 59.924.849.995 76.776.418.078 78.364.888.399 87.912.458.185 105.463.320.984

Pajak Daerah 9.164.095.556 11.169.301.732 15.104.906.059 14.990.198.823 18.690.718.677 Retribusi Daerah 29.910.218.734 45.107.615.394 48.712.800.832 14.261.854.045 15.134.904.001 Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan

2.445.426.705 2.838.319.156 2.942.439.032 5.895.692.871 6.712.724.685

Lain-lain Pendapatan Asli Daerah yang sah 17.405.109.000 17.661.181.796 11.604.742.476 52.764.712.446 64.924.973.621 2. DANA PERIMBANGAN 688.986.155.873 713.129.581.551 746.052.421.038 805.407.794.183 976.816.606.098

Bagi Hasil Pajak dan Bukan Pajak 53.944.198.873 53.918.290.551 60.752.838.038 58.173.272.183 66.770.846.098 Dana Alokasi Umum (DAU) 615.030.004.000 614.891.166.000 617.827.183.000 668.995.422.000 812.990.740.000 Dana Alokasi Khusus (DAK) 10.325.000.000 26.808.000.000 67.472.400.000 78.239.100.000 97.055.020.000 Dana Perimbangan dari Provinsi 9.686.953.000 - - - -

3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 64.165.806.639 52.971.292.647 119.548.293.707 270.538.151.824 241.557.683.434

Dana Hibah - - - - 709.703.500

Dana Darurat 14.300.000.000 - - - -

Dana Penyesuaian dan Otonomi Khusus 32.167.322.389 - 37.955.403.707 193.272.367.280 131.494.643.000 Dana bagi Hasil pajak dari Prov. - 40.747.992.647 59.847.060.000 50.222.209.544 63.125.944.934 Bantuan Keuangan dari Provinsi/Pemda Lain 17.698.484.250 12.233.300.000 21.745.830.000 27.043.575.000 46.227.392.000 JUMLAH 813.076.812.507 842.877.292.300 943.965.603.144 1.163.858.404.192 1.323.837.610.516

% Kenaikan Realisasi Pendapatan Pertahun 0,00 3,67 11,99 23,29 13,75

Rata-rata Kenaikan 2008 – 2012 13,17

Sumber : DPPKAD Kabupaten Grobogan, 2013

Tabel 9.2 Perkembangan Belanja Daerah dalam 5 Tahun Terakhir

NO URAIAN

TAHUN ANGGARAN

2008 2009 2010 2011 2012 I. BELANJA TIDAK LANGSUNG 508.440.114.095 555.190.632.467 642.416.058.857 763.713.596.921 786.954.166.858

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 9

NO URAIAN

TAHUN ANGGARAN

2008 2009 2010 2011 2012

4 Belanja Hibah 12.489.000.000 22.434.565.000 28.255.753.480 26.065.640.186 29.530.353.825 5 Belanja Bantuan Sosial 22.519.381.937 15.624.735.859 740.832.000 23.609.166.778 12.746.595.330 6 Belanja Bagi Hasil 740.737.100 740.832.000 26.160.548.141 1.097.550.000 1.349.400.000 7 Belanja Bantuan Keuangan 24.138.326.250 23.683.296.420 163.636.364 28.072.511.525 28.544.692.366 8 Belanja Tidak Terduga 25.020.000 1.898.613.555 - 9570524746 490.431.550 Persentase Kenaikan Pertahun 0,00 9,19 15,71 18,88 3,04

Rata-rata Kenaikan 11,71

II BELANJA LANGSUNG 362.211.946.229 258.149.064.414 259.722.699.159 409.500.114.947 416.586.436.009

1 Belanja Pegawai 41.148.353.703 43.072.762.117 37.405.738.955 50.175.681.507 35.955.786.682 2 Belanja Barang dan Jasa 138.009.347.307 117.604.406.627 130.717.703.081 198.002.896.664 190.555.668.746 3 Belanja Modal 183.054.245.219 97.471.895.670 91.599.257.123 161.321.536.776 190.074.980.581 Persentase Kenaikan Pertahun 0,00 -28,73 0,61 57,67 1,73 Rata-rata Kenaikan 7,82

Jumlah 870.652.060.324 813.339.696.881 902.138.758.016 1.173.213.711.868 1.203.540.602.867

Persentase Kenaikan Pertahun 0,00 -6,58 10,92 30,05 2,58

Rata-rata Kenaikan 9,24

Sumber : DPPKAD Kabupaten Grobogan, 2013

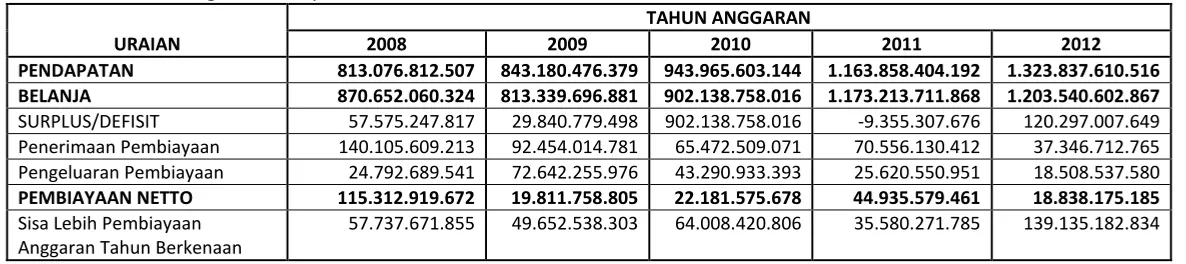

Tabel 9.3 Perkembangan Pembiayaan Daerah dalam 5 Tahun Terakhir

URAIAN

TAHUN ANGGARAN

2008 2009 2010 2011 2012

PENDAPATAN 813.076.812.507 843.180.476.379 943.965.603.144 1.163.858.404.192 1.323.837.610.516 BELANJA 870.652.060.324 813.339.696.881 902.138.758.016 1.173.213.711.868 1.203.540.602.867

SURPLUS/DEFISIT 57.575.247.817 29.840.779.498 902.138.758.016 -9.355.307.676 120.297.007.649 Penerimaan Pembiayaan 140.105.609.213 92.454.014.781 65.472.509.071 70.556.130.412 37.346.712.765 Pengeluaran Pembiayaan 24.792.689.541 72.642.255.976 43.290.933.393 25.620.550.951 18.508.537.580

PEMBIAYAAN NETTO 115.312.919.672 19.811.758.805 22.181.575.678 44.935.579.461 18.838.175.185

Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan

57.737.671.855 49.652.538.303 64.008.420.806 35.580.271.785 139.135.182.834

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 10

10.1 PROYEKSI KEUANGAN DAERAH

Komponen utama dari Pendapatan Asli Daerah adalah pajak dan retribusi daerah, sedangkan dua komponen lainnya (hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain Pendapatan Asli Daerah yang sah) umumnya masih memberikan kontribusi yang kecil. Oleh karena itu biasanya peningkatan Pendapatan Asli Daerah (PAD) ditentukan oleh meningkatnya penerimaan pajak dan retribusi daerah. Namun demiki an, tidak semua jenis pajak dan retribusi daerah berpotensi untuk meningkatkan pendapatan asli daerah. Upaya pemungutan pajak dan retribusi daerah diarahkan pada pajak dan retribusi daerah yang diperkirakan potensial.

Selain peningkatan pajak dan retribusi daerah tersebut, peningkatan penerimaan daerah dapat dilakukan dengan melakukan usaha melalui perusahaan -perusahaan daerah dengan melakukan pengelolaan terhadap aset-aset daerah. Pengembangan perusahaan-perusahaan daerah ini tidak hanya dilakukan pada kegiatan-kegiatan yang bersifat pelayanan saja, namun juga pada kegiatan-kegiatan yang bersifat mencari keuntungan. Dengan demikian, perusahaan daerah tidak hanya tertuju pada pemberian pelayanan pada masyarakat semata, tapi juga bertujuan untuk meningkatkan kontribusi perusahaan daerah dalam pembentukan Pendapatan Asli Daerah. Dengan demikian dimasa datang terdapat tiga komponen yang menjadi kontributor utama dalam mobilisasi Pendapatan Asli Daerah. Agar mampu memenuhi perannya misalnya, perusahaan daerah harus dikelola secara profesional dan efisien agar tidak menjadi beban pemerintah.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 11

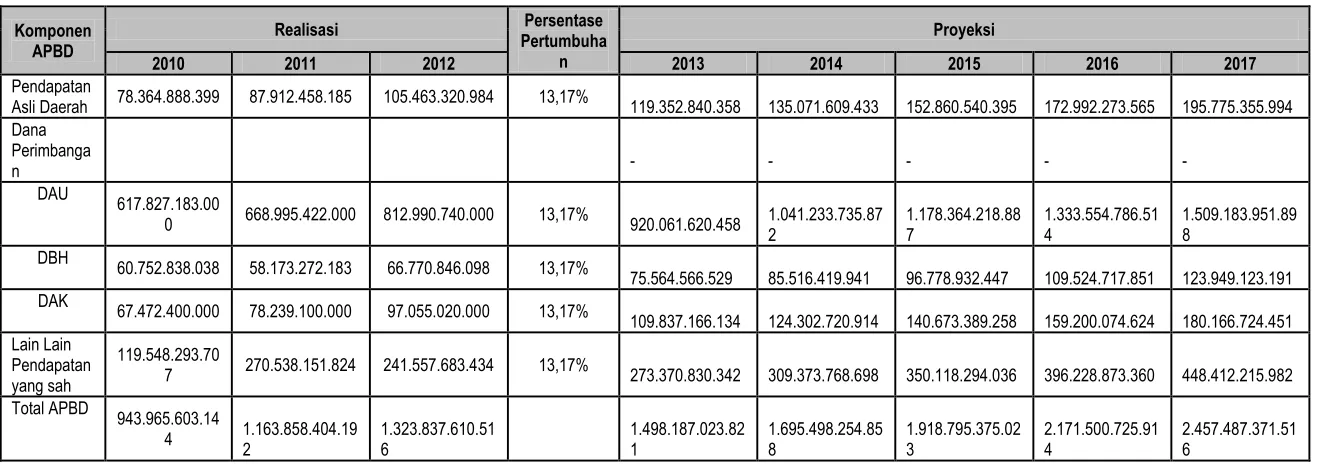

Tabel 9.4 Proyeksi Keuangan Daerah Kabupaten Grobogan Tahun 2013 - 2017

Komponen

Asli Daerah 78.364.888.399 87.912.458.185 105.463.320.984 13,17%

0 668.995.422.000 812.990.740.000 13,17%

7 270.538.151.824 241.557.683.434 13,17%

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 12

11.1 ANALISIS PERMASALAHAN KEUANGAN DAERAH

Pembangunan Daerah sebagai bagian integral dari Pembangunan Nasional dilaksanakan melalui otonomi daerah dan pengaturan sumber daya nasional yang memberi kesempatan bagi peningkatan kinerja daerah yang berdaya guna dalam penyelenggaraan pelayanan masyarakat dan pembangunan untuk meningkatkan kesejahteraan masyarakat.

Dalam rangka menuju daerah otonomi daerah maka kebutuhan prasarana terutama prasarana kota yang selalu mengikuti kebutuhan lingkungan, maka dipakai pendekatan yang terpadu yaitu RPI2JM Bidang Cipta Karya.

Untuk itu diperlukan adanya usaha-usaha untuk menggali potensi daerah secara intensif dan ekstensif serta perlu disusun suatu rencana yang terperinci mengenai kegiatan-kegiatan untuk meningkatkan pendapatan daerah guna menunjang pelaksanaan RPI2JM Bidang Cipta Karya di Kabupaten Grobogan

Problematika atau permasalahan keuangan daerah yang biasa terjadi yaitu menyangkut pajak dan retribusi daerah karena kedua unsur tersebut turut andil dalam peningkatan Pendapatan Asli Daerah untuk membiayai program-program pembangunan prasarana kota yang dibutuhkan. Beberapa permasalahan yang dihadapi untuk meningkatkan pajak dan retribusi daerah di Kabupaten Grobogan :

a. Sistem pemungutan pajak dan retribusi yang kurang akurat

Dalam hal ini dapat diketahui dari sistem pemungkutan yaitu potensi wajib pajak dan retribusi yang belum dapat digali secara optimal

b. Rendahnya kesadaran masyarakat

Keberhasilan peningkatan pendapatan masyarakat sangat tergantung pada kesadaran masyarakat terhadap pentingnya fungsi keuangan daerah. Apabila kesadaran membayar pajak dan retribusi masih rendah maka perlu ditingkatkan melalui program penyuluhan yang efektif kepada masyarakat.

c. Kurang berfungsinya Unit Penerimaan Daerah dalam Peningkatan Penerimaan Daerah

9.3 Profil Investasi Pembangunan Bidang Cipta Karya

9.3.1 Gambaran Pembiayaan Pembangunan Bidang Cipta Karya Kabupaten Grobogan Tahun 2008 – 2012.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 13

evaluasi yaitu Bappeda, Dinas Cipatakarya Tata Ruang dan Kebersihan (DCTRK), Badan Lingkungan Hidup (BLH), Badan Pemberdayaan Masyarakat (Bappermas), Dinkes.

Dari Tabel 9.5 dapat dilihat rekapitulasi dana yang tersedia untuk infrastruktur Cipta Karya bersumber dari dana APBD Kabupaten Grobogan selama tahun 2008-2012. Total Dana yang direalisasikan pada tahun 2008 sebesar Rp 15.290.614.000,00 (1,76% dari total APBD Kab.), Tahun 2009 sebesar Rp. 14.448.023.775,00 (1,78 % dari total APBD Kab.), Tahun 2010 sebesar Rp. 20.091.550.000,00 (2,23 % dari total APBD Kab.), Tahun 2011 sebesar Rp. 20.882.633.000,00 (1,78 % dari total APBD Kab.), Tahun 2012 sebesar Rp. 38.851.116.500,00 (3,23 % dari total APBD Kab.). Sedangkan perkembangan Dana Alokasi Khusus Air Minum dan Sanitasi pada tahun 2008 – 2012 dapat dilihat pada Tabel 6.6.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 14

Tabel 9.5 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Sektor

Tahun - 2012 Tahun - 2011 Tahun - 2010 Tahun - 2009 Tahun - 2008 Alokasi % Alokasi % Alokasi % Alokasi % Alokasi %

APBD APBD APBD APBD APBD

Pengembangan

Air Minum 472.925.000,00

Sumber : APBD Kabupaten grobogan, Tahun 2008 - 2012

Tabel 9.6 Perkembangan Dana Alokasi Khusus Air Minum dan Sanitasi dalam 5 Tahun Terakhir

Jenis DAK Tahun - 2012 Tahun - 2011 Tahun - 2010 Tahun – 2009 Tahun -2008 DAK Air Minum

856.512.000,00 1.152.200.000,00

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 15

12.1 RENCANA PENINGKATAN PENDAPATAN

Pembangunan daerah sebagai bagian integral dari pembangunan nasional dilaksanakan melalui otonomi daerah dan pengaturan sumber daya nasional yang berdaya guna dan berhasil guna dalam penyelenggaraan pemerintahan, pelayanan masyarakat dan pembangunan untuk meningkatkan kesejahteraan masyarakat.

Komponen utama dari Pendapatan Asli Daerah adalah Pajak dan Retribusi Daerah, sedangkan dua komponen lainnya .(Hasil Perusahaan Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, serta Lain-Lain Pendapatan Asli Daerah yang Sah) umumnya masih memberikan kontribusi yang kecil. Oleh karena itu biasanya peningkatan Pendapatan Asli Daerah (PAD) ditentukan oleh meningkatnya penerimaan pajak dan retribusi daerah. Namun demikian, tidak semua jenis pajak dan retribusi daerah berpotensi untuk meningkatkan Pendapatan Asli Daerah.

Selain peningkatan pajak dan retribusi daerah tersebut, peningkatan penerimaan daerah dapat dilakukan dengan melakukan usaha melalui perusahaan-perusahaan daerah dengan melakukan pengelolaan terhadap aset-aset daerah. Pengembangan perusahaan-perusahaan daerah ini tidak hanya dilakukan pada kegiatan-kegiatan yang bersifat pelayanan saja, namun juga pada kegiatan-kegiatan yang bersifat mencari keuntungan. Dengan demikian, perusahaan daerah tidak hanya tertuju pada pemberian pelayanan pada masyarakat semata, tapi juga bertuluan untuk meningkatkan kontribusi perusahaan daerah dalam pembentukan Pendapatan Asli Daerah. Dengan demikian di masa datang terdapat tiga komponen yang menjadi kontributor utama dalam mobilisasi Pendapatan Asli Daerah. Agar mampu memenuhi perannya ini perusahaan daerah harus dikelola secara profesional dan efisien agar tidak menjadi beban pemerintah. Pengelolaaan atau pendayagunaan aset-aset daerah dapat dilakukan dengan melakukan suatu kerjasama dengan pihak lain (swasta) melalui mekanisme-mekanisme tertentu sehingga dapat meningkatkan hasil yang diperoleh.

Rencana tindak penguatan pendapatan adalah serangkaian kegiatan yang mencakup kegiatan analisis sumber-sumber pendapatan daerah sebagai salah satu sumber pendanaan infrastruktur di Kabupaten Grobogan. Kegiatan ini dilakukan dengan mempertimbangkan faktor internal dan eksternal. Faktor-faktor internal merupakan faktor yang berpengaruh dan berada di dalam kendali manajemen. Sedangkan faktor eksternal merupakan faktor yang berpengaruh, namun berada di luar kendali manajemen. Dimana faktor eksternal bersifat unccertainty.

Tujuan dan pengembangan Rencana Tindak Peningkatan Pendapatan daerah adalah meningkatnya pendapatan, khususnya pendapatan Kabupaten Grobogan, dalam upaya mencukupi kebutuhan pembiayaan program investasi pembangunan infrastruktur di Kabupaten Grobogan termasuk dalam mendanai operasi dan pemeliharaan infrastruktur yang ada.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 16

Cara – cara yang dapat dilakukan Pemerintah Kabupaten Grobogan untuk meningkatkan Kemampuan Pendanaan Pembangunan adalah sebagai berikut:

1. Peningkatan Penerimaan Daerah

Peningkatan penerimaan daerah dapat dilakukan dalam bentuk meningkatkan volume/nilai dari sumber-sumber penerimaan yang telah ada atau dengan berusaha untuk menggali sumber-sumber penerimaan baru. Dari jenis - jenis sumber penerimaan daerah di atas, sumber-sumber penerimaan yang dapat ditingkatkan oleh Pemerintah Daerah meliputi keseluruhan sumber penerimaan. Tetapi dalam pembahasan ini, peningkatan penerimaan daerah digolongkan kedalam tiga kelompok, yaitu peningkatan Pendapatan Asli Daerah, peningkatan Dana Perimbangan dan pemanfaatan sumber-sumber lainnya.

2. Peningkatan Pendapatan Asli Daerah

Komponen utama dari Pendapatan Asli Daerah adalah pajak daerah dan retribusi daerah. Dua komponen lainnya yaitu Hasil perusahaan Daerah dan Hasil Pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain Pendapatan Asli Daerah yang sah, umumnya masih memberikan konstribusi yang kecil. Oleh karena itu biasanya peningkatan Pendapatan Asli Daerah (PAD) ditentukan oleh meningkatnya penerimaan pajak daerah dan retribusi daerah. Selain peningkatan pajak clan retribusi daerah tersebut, peningkatan penerimaan daerah dapat dilakukan dengan melakukan usaha melalui perusahaan-perusahaan daerah dengan melakukan pengelolaan terhadap aset-aset yang dimiliki daerah. Pengembangan perusahaan-perusahaan daerah ini tidak hanya dapat dilakukan pada kegiatan-kegiatan yang bersifat pelayanan saja, namun juga pada kegiatan yang bersifat mencari keuntungan.

Dengan demikian, perusahaan daerah tidak hanya tertuju pada pemberian pelayanan pada masyarakat semata, tetapi juga bertujuan untuk meningkatkan kontribusi perusahaan daerah dalam pembentukan Pendapatan Asli Daerah. Dengan demikian dimasa yang akan datang terdapat tiga komponen yang menjadi kontributor utama dalam mobilisasi Pendapatan Asli Daerah. Agar dapat berperan sebagai kontributor Pendapatan Asli Daerah, perusahaan daerah harus dapat dikelola secara profesional clan efisien, karena tanpa profesionalisme clan efisiensi tersebut justru akan hanya menjadi beban pemerintah. Pengelolaan aset-aset yang dimiliki daerah (atau desa) dapat dilakukan dengan melakukan suatu kerjasama dengan pihak lain (swasta)

melalui mekanismemekanisme tertentu. Dengan kerjasama tersebut

diharapkan bahwa pendayagunaan aset-aset yang ada dapat dilakukan sehingga hasil yang diperoleh pun menjadi meningkat.

A. Pajak Daerah

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 17

Pajak dikelola oleh pemerintah daerah stempat sehingga seluruh hasil pajak masuk ke kas daerah.

Dasar pendapatan diatur melalui Perda dimana pemungutan dan pengelolaannya dilakukan oleh Dipenda yang pembagian tugasnya berdasarkan jenis dan nmacam pajak yang dipungut. Dalam kaitannya dengan pajak daerah ini maka subyek pajak dibedakan antara wajib pajak dan pemikul pajak, dimana wajib pajak adalah mereka yang ditunjuk dalam ketetapan pajak dan pemikul pajak adalah mereka yang secara nyata memikul pembayaran beban itu. Berdasarkan jenisnya, maka pajak dapat dibagi menjadi pajak langsung dan pajak tidak langsung. Pajak langsung merupakan pajak yang dipungut secara langsung dari wajib pajak, sedangkan pajak tidak langsung merupakan pajak yang pemungutannya dilakukan melalui perantara (pemilik usaha).

Pajak daerah yang potensial di Kabupaten Grobogan antara lain : a. Pajak Hotel dan Restoran

b. Pajak Hiburan c. Pajak Reklame

d. Pajak Penerangan Jalan Umum

e. Pajak pengambilan dan pengolahan bahan galian golongan C f. Pajak pemanfaatan air bawah tanah dan air permukaan

B. Retribusi Daerah

Retribusi merupakan pembayaran dengan jasa atau dengan kata lain retribusi ini dipungut setelah menggunakan/memberikan failitas secara langsung yang disediakan oleh pemerintah daerah.

Jenis retribusi yang dapat ditingkatkan penerimaannya antara lain : a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan c. Retribusi Penggunaan Biaya Cetak KTP dan Akte d. Retribusi Parkir di tepi jalan umum

e. Retribusi Pasar

f. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

g. Retribusi Terminal

h. Retribusi Tempat Rekreasi dan Olahraga

i. Retribusi Rumah Pemotongan Hewan

j. Retribusi Ijin Trayek k. Retribusi Ijin Gangguan

l. Retribusi Ijin Mendirikan Bangunan

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 18

Kiat-kiat untuk meningkatkan Pajak dan Retribusi Daerah sebagai berikut : Menaikkan cakupan obyek pajak clan retribusi.

Pembenahan pemungutan baik pajak maupun retribusi.

Peningkatan administrasi pemungutan pajak maupun retribusi melalui penyederhanaan mekanisme prosedur pemungutan.

Pembentukan Tim khusus untuk peningkatan agrisivitas penagihan baik pajak maupun retribusi.

Melakukan sosialisasi kepada wajib pajak dan retribusi. Melakukan kontrol lapangan.

Melakukan Pembenahan manajemen organisasi pemungut.

Melakukan pembenahan terhadap sistem pelaporan baik pajak maupun retribusi.

Melakukan pengawasan internal melalui Waskat untuk pajak dan

retribusi.

Melakukan perluasan obyek pajak clan retribusi melalui riset potensi dan pendataan.

Melakukan operasi penertiban terhadap wajib pajak maupun wajib retribusi yang menunggak.

3. Peningkatan Dana Perimbangan

Seperti yang telah dijelaskan sebelumnya, dana perimbangan terdiri dari tiga sumber, yaitu bagian daerah dari Penerimaan Pajak Bumi dan Bangunan, Bea Perolehan hak atas tanah dan bangunan dan penerimaaan dari Sumber Daya Alam, Dana Alokasi Umum dan Dana Alokasi Khusus. Dari ketiga sumber tersebut seluruhnya merupakan sumber-sumber penerimaan yang besarnya ditetapkan oleh Pemerintah Pusat sehingga penerimaaan dari sumber-sumber tersebut tergantung kepada kondisi keuangan Pemerintah Pusat.

Namun sumber bagian daerah terutama pembagian hasil dari penerimaan PBB dan Bea Perolehan Hak Atas Tanah dan Bangunan merupakan sumber penerimaan yang dapat ditingkatkan oleh Pemerintah Kabupaten Grobogan.

Hal yang perlu dilakukan adalah dengan meningkatkan perkembangan

fisik Kabupaten Grobogan. Meningkatnya pembangunan fisik akan

meningkatkan PBB yang akan diperoleh.

Dengan demikian, hasil pembagian yang akan diterimapun akan meningkat. Selain itu dengan peningkatan pembangunan fisik yang dilakukan diharapkan akan terjadi mobilitas pemilikan tanah dan bangunan yang semakin meningkat, sehingga diharapkan bahwa pungutan/ bea yang dihasilkan juga akan semakin meningkat.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 19

Dalam upaya meningkatkan kemampuan daerah untuk membiayai pembangunan daerah saat ini telah dikembangkan penyediaan dana dari sumber pinjaman dengan persetujuan DPRD, baik yang berasal dari dalam negeri maupun dari luar negeri melalui pemerintah pusat. Pinjaman tersebut terutama dimaksudkan untuk membiayai pembangunan prasarana yang nantinya akan menjadi aset daerah dan dapat menghasilkan penerimaan untuk pengembalian pinjaman tersebut (investasi). Dengan demikian pinjaman ini dapat digunakan untuk membiayai kegiatan-kegiatan yang bersifat self financing atau dapat mengembalikan pinjaman dari hasil operasional kegiatan itu sendiri.

Dalam pelaksanaan program pembangunan Kota, Pemerintah Daerah dapat memanfaatan sumber dana ini untuk menyediakan/memperluas jaringan air bersih, pengembangan terminal, pasar dan lain-lain, yang dari

operasionalisasi kegiatannya dapat menghasilkan penerimaan untuk

pengembalian pinjaman tersebut.

Dengan adanya kemudahan dalam memperoleh pinjaman, maka diharapkan sumber pembiayaan tersebut dimanfaatkan semaksimal mungkin terutama untuk pengadaan fasilitas yang menghasilkan pengembalian investasi sehingga pelunasan pinjaman dapat diperoleh dari investasi itu sendiri, juga untuk kepentingan pemeliharaan.

5. Peningkatan Partisipasi Swasta dan Masyarakat

Peningkatan partisipasi swasta dalam penyediaan fasilitas pelayanan dapat dilakukan dengan memberikan kemudahan-kemudahan kepada pihak masyarakat dan/atau swasta yang berminat melakukan investasi dalam pembangunan prasarana wilayah, misalnya dalam pembangunan sarana perbelanjaan/pertokoan. Kemudahan-kemudahan yang diberikan dapat berupa kemudahan dalam memperoleh ijin lokasi serta ijin mendirikan bangunan sejauh tidak menyimpang dari rencana yang telah ditetapkan. Penghematan yang diperoleh pihak swasta karena adanya kemudahan yang diberikan pemerintah dapat dikompensasikan dengan mewajibkan pihak swasta tersebut membangun fasilitas pelayanan yang dibutuhkan seluruh warga.

Penyusunan RPI2JM Bidang Cipta Karya

Kabupaten Grobogan Tahun 2015 - 2018

IX - 20

Bentuk kerjasama lain yang dapat dijalin antara masyarakat, pemerintah daerah clan swasta adalah penghubung potensi-potensi yang dimiliki oleh masing-masing pihak agar dapat lebih berdaya guna. Hal ini dilakukan agar pembangunan wilayah yang dilakukan dapat memberikan manfaat dan keuntungan kepada seluruh pihak. Misalnya, potensi masyarakat dalam pemilikan lahan yang walaupun luasnya terbatas dan terpecah-pecah menjadi milik perorangan, dapat dilibatkan dalam kegiatan pembangunan Kota dalam sistem land sharing. Dalam sistem ini, pemilikan lahan masyarakat dapat diikutkan dalam kegiatan pembangunan sebagai kontribusi/saham anggota masyarakat yang bersangkutan dalam pembangunan kegiatan wilayah yang dilakukan. Sehingga apabila dapat digalang kerjasama yang saling menguntungkan, maka berarfi bahwa kegiatan pembangunan dapat dilakukan tanpa merugikan masyarakat pemilik lahan.