BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berjumlah 143 perusahaan pada tahun 2013 – 2015. Dari 143 perusahaan, peneliti akan mengambil beberapa sampel perusahaan sesuai dengan kriteria yang telah ditentukan.

Perusahaan manufaktur dapat dipilih dengan menggunakan metode

purposive sampling, berdasarkan kriteria yang telah ditentukan.

Berdasarkan proses seleksi sampel yang telah dilakukan maka diperoleh 33 perusahaan manufaktur yang dijadikan sampel. Penelitian ini dilakukan selama 3 tahun sehingga memperoleh data 99 sampel penelitian.

B. Hasil Uji Statistik Deskriptif

Statistik deskriptif menjelaskan tentang karakteristik data yang digunakan dalam penelitian yang dilihat dari nilai minimum, maksimum,

Tabel 4.1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 99 ,05721 4915,33629 52,0725541 493,93153641 SIZE 99 26,44032 33,13405 29,0642328 1,70059084 KB 99 0 1 ,94 ,240 KOMIS 99 ,25000 1,00000 ,4047302 ,13209848 KA 99 3 5 3,21 ,435 AUDIT 99 0 1 ,70 ,462 DA 99 ,00239 ,38551 ,1096684 ,07892025 Valid N (listwise) 99

Sumber: Output SPSS versi 23

Berdasarkan tabel 4.1 dapat diketahui variabel-variabel dengan jumlah data (N) masing-masing sebanyak 48 yang dideskripsikan sebagai berikut:

1. Variabel Dividend Payout Ratio (DPR) mempunyai nilai minimum

sebesar 0,05721 yang dihasilkan oleh PT. Wismilak Inti Makmur, Tbk di tahun 2013 dan nilai maksimum sebesar 4.915,33629 yang dihasilkan oleh PT. Industri Jamu dan Farmasi Sido Muncul, Tbk di tahun 2013. Nilai standar deviasi sebesar 493,93153641 lebih besar dari nilai rata-rata atau mean sebesar 52,0725541. Hal ini

mengindikasikan bahwa sebaran data DPR adalah kecil, artinya bahwa data untuk variabel Dividend Payout Ratio (DPR) tidak baik.

2. Variabel Firm Size (SIZE) mempunyai nilai minimum sebesar

26,44032 yang dihasilkan oleh PT. Sekar Laut, Tbk di tahun 2013 dan nilai maksimum sebesar 33,13405 yang dihasilkan oleh PT. Astra

Internasional, Tbk di tahun 2015. Nilai standar deviasi sebesar 1,70059084 lebih kecil dari nilai rata-rata atau mean sebesar

29,0642328. Hal ini mengindikasikan bahwa sebaran data adalah besar, artinya bahwa data untuk variabel FirmSize (SIZE) baik.

3. Variabel Kompensasi Bonus (KB) mempunyai nilai minimum sebesar 0 yang dihasilkan oleh PT. Kimia Farma, Tbk di tahun 2013-2015 dan nilai maksimum sebesar 1 yang dihasilkan oleh PT. Gudang Garam, Tbk di tahun 2013-2015. Nilai standar deviasi sebesar 0,240 lebih kecil dari nilai rata-rata atau mean sebesar 0,94. Hal ini mengindikasikan

bahwa sebaran data adalah besar, artinya bahwa data untuk variabel Kompensasi Bonus (KB) baik.

4. Variabel Proporsi Dewan Komisaris Independen (KOMIS) mempunyai nilai minimum sebesar 0,25000 yang dihasilkan oleh PT. Surya Toto Indonesia, Tbk di tahun 2013 dan nilai maksimum sebesar 1,00000 yang dihasilkan oleh PT. Arwana Citra Mulia, Tbk di tahun 2013-2015. Nilai standar deviasi sebesar 0,13209848 lebih kecil dari nilai rata-rata atau mean sebesar 0,4047302. Hal ini mengindikasikan bahwa

sebaran data adalah besar, artinya bahwa data untuk variabelProporsi Dewan Komisaris Independen (KOMIS) baik.

5. Variabel Komite Audit (KA) mempunyai nilai minimum sebesar 3 yang dihasilkan oleh PT. Indofood Sukses Makmur, Tbk di tahun 2013-2015 dan nilai maksimum sebesar 5 yang dihasilkan oleh PT. Semen Gresik, Tbk di tahun 2014. Nilai standar deviasi sebesar 0,435

lebih kecil dari nilai rata-rata atau mean sebesar 3,21. Hal ini

mengindikasikan bahwa sebaran data adalah besar, artinya bahwa data untuk variabelKomite Audit (KA) baik.

6. Variabel Kualitas Audit (AUDIT) mempunyai nilai minimum sebesar 0 yang dihasilkan oleh PT. Lion Metal Works, Tbk di tahun 2013-2015 dan nilai maksimum sebesar 1 yang dihasilkan oleh PT. Indocement Tunggal Prakarsa, Tbk di tahun 2013-2015. Nilai standar deviasi sebesar 0,462 lebih kecil dari nilai rata-rata atau mean sebesar 0,70.

Hal ini mengindikasikan bahwa sebaran data adalah besar, artinya bahwa data untuk variabelKualitas Audit (AUDIT) baik.

7. Variabel Manajemen Laba (DA) mempunyai nilai minimum sebesar 0,00239 yang dihasilkan oleh PT. Mayora Indah, Tbk di tahun 2015 dan nilai maksimum sebesar 0,38551 yang dihasilkan oleh PT. HM Sampoerna, Tbk di tahun 2015. Nilai standar deviasi sebesar 0,07892025 lebih kecil dari nilai rata-rata atau mean sebesar

0,1096684. Hal ini mengindikasikan bahwa sebaran data adalah besar, artinya bahwa data untuk variabelManajemen Laba (DA) baik.

C. Hasil Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda, maka dalam penelitian ini perlu dilakukan pengujian asumsi klasik terlebih dahulu. Uji asumsi klasik ini meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

1. Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah suatu metode regresi yang terdiri dari variabel independen dan variabel dependen atau keduanya memiliki distribusi normal atau tidak. Normalitas data suatu data

dapat dideteksi dengan menggunakan uji One-Sample

Kolmogorov-Smirnov Test dengan ketentuan apabila nilai signifikansi Kolmogorov-Smirnov > dari 0,05 maka data residual terdistribusi normal, sebaliknya

jika signifikansi Kolmogorov-Smirnov < dari 0,05 maka data residual

terdistribusi secara tidak normal. Berikut hasil uji normalitas menggunakan Kolmogorov-Smirnov Test:

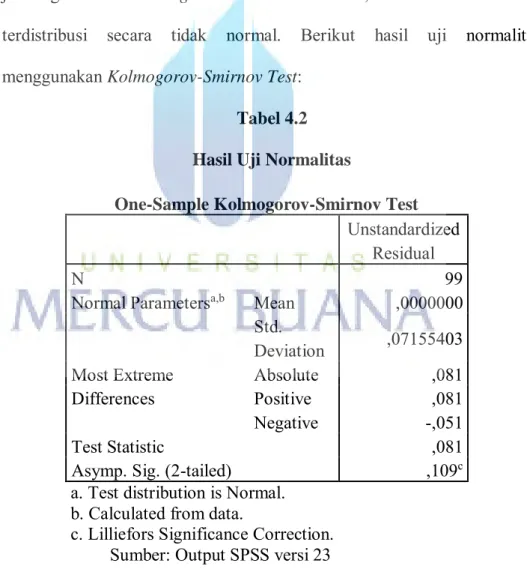

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa,b Mean ,0000000

Std.

Deviation ,07155403

Most Extreme

Differences Absolute Positive ,081 ,081

Negative -,051

Test Statistic ,081

Asymp. Sig. (2-tailed) ,109c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Dengan melihat hasil dari uji Kolmogorov-Smirnov pada tabel 4.2

dapat diketahui besarnya nilai Kolmogorov-Smirnov adalah 0,081 dengan

signifikan pada Asymp.Sig.(2-Tailed) sebesar 0,109. Nilai tersebut

menunjukkan diatas nilai signifikan yaitu 0,109 > 0,05 dan dapat disimpulkan bahwa data terdistribusi normal.

Dengan melihat hasil Kolmogorov-Smirnov Test, menunjukkan

bahwa model regresi layak untuk dipakai dan sudah memenuhi asumsi normalitas.

2. Hasil Uji Autokorelasi

Uji Autokorelasi bertujuan untk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah tidak terdapat autokorelasi dalam penelitian yang dapat dilihat dari nilai Durbin-Watson (D-W) yang terletak antara -2

sampai dengan +2 (Santoso, 2014).

Tabel 4.3

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,422a ,178 ,124 ,07385046 1,613

a. Predictors: (Constant), AUDIT, KOMIS, KB, DPR, KA, SIZE b. Dependent Variable: DA

Pengambilan Keputusan Uji Durbin-Watson

Berdasarkan tabel 4.3 di atas dapat dilihat bahwa nilai D-W adalah 1,613 dimana nilai D-W terletak diantara -2 sampai dengan +2, maka dapat disimpulkan bahwa kita tidak dapat menolak H0 yang menyatakan tidak ada autokorelasi atau dapat disimpulkan tidak terdapat autokorelasi.

3. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lainnya. Model regresi yang baik tidak mengalami heteroskedastisitas. Untuk mengetahui adanya gejala heteroskedastisitas dalam model regresi yaitu dilakukan dengan melihat Scatterplot. Jika gambar Scatterplot tidak menumpuk atau membentuk suatu pola, maka model regresi terbebas dari heteroskedastisitas. Berikut adalah hasil dari uji heteroskedastisitas dalam penelitian ini.

Nilai Statistik D-W Hasil

-2 < D-W < +2

Menerima H0, tidak ada autokorelasi -2 < 1,613 < +2

Sumber: Output SPSS versi 23

Gambar 4.1

Hasil Uji Heteroskedastisitas

Berdasarkan hasil dari uji heteroskedastisitas pada gambar 4.1 diatas, menunjukkan bahwa titik-titik data menyebar secara acak dan tidak membentuk suatu pola baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa model regresi pada penelitian ini tidak terjadi heteroskedastisitas dan layak digunakan.

4. Hasil Uji Multikolonieritas

Uji multikoloniearitas digunakan untuk menunjukan ada tidaknya hubungan linear diantara variabel-variabel independen dalam model regresi. Model regresi yang baik tidak terdapat multikoloniearitas. Untuk mengetahui ada atau tidaknya multikoloniearitas pada suatu model regresi

adalah dengan melihat nilai tolerance dan VIF (Variance Inflation Factor), yaitu jika nilai tolerance > 0.10 dan VIF < 10, maka tidak

terdapat multikoloniearitas pada penelitian. Dan sebaliknya, jika nilai

tolerance < 0,10 dan VIF > 10, maka terdapat multikoloniearitas. Berikut

adalah hasil dari uji multikoloniearitas.

Tabel 4.4

Hasil Uji Multikolonieritas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 DPR ,972 1,029 SIZE ,801 1,248 KB ,956 1,046 KOMIS ,962 1,039 KA ,863 1,159 AUDIT ,754 1,327 a. Dependent Variable: DA

Sumber: Output SPSS versi 23

Berdasarkan hasil analisis dengan menggunakan uji multikoloniearitas pada tabel 4.4 menunjukkan bahwa tidak terjadi gejala multikolonieritas anatara variable independen yang diindikasikan dari nilai

tolerance setiap variable lebih dari 0,1 yaitu DPR sebesar 0,972, SIZE

sebesar 0,801, KB sebesar 0,956, KOMIS sebesar 0,962, KA sebesar 0,863 dan AUDIT sebesar 0,754. Hasil VIF juga lebih kecil dari 10 yaitu DPR sebesar 1,029, SIZE sebesar 1,248, KB sebesar 1,046, KOMIS sebesar 1,039, KA sebesar 1,159 dan AUDIT sebesar 1,327. Jadi dapat

disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

D. Hasil Uji Hipotesis

1. Hasil Uji Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (0 < R < 1). Nilai koefisien determinasi yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan dependen amat terbatas. Sedangkan, nilai yang mendekati angka satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.5

Hasil Uji Koefisien Determinasi (R²) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,422a ,178 ,124 ,07385046

a. Predictors: (Constant), AUDIT, KOMIS, KB, DPR, KA, SIZE b. Dependent Variable: DA

Sumber: Output SPSS versi 23

Berdasarkan tabel 4.5 diatas dapat dijelaskan bahwa angka koefisien determinasi Adjusted R Square adalah 0,124 atau (12,4%). Artinya pengaruh kebijakan dividen, firm size, kompensasi bonus, proporsi

manajemen laba sebesar 12,4% atau variabel independen yang digunakan dalam model ini mampu menjelaskan sebesar 12,4% variabel dependen, sedangkan sisanya (100% - 12,4% = 87,6%) dipengaruhi oleh variabel lainnya diluar penelitian ini.

Hal ini dapat dipengaruhi oleh variabel dari hipotesis-hipotesis lain dalam positive accounting theory. Asimetri informasi dalam laporan

keuangan yang digunakan sebagai objek penelitian dapat mempengaruhi kemampuan model. Kemampuan model untuk menerangkan variasi variabel dependen juga dapat dipengaruhi oleh penggunaan variabel

dummy yaitu pada variabel independen kompensasi bonus dan kualitas

audit, sehingga menyebabkan koefisien determinasi menjadi kecil.

2. Hasil Uji Signifikansi Simultan (Uji Statistik F)

Uji F atau uji anova bertujuan untuk menguji apakah dalam model regresi, variabel independen secara simultan (bersamaan) mempengaruhi variabel dependen, yaitu pengaruh kebijakan dividen (X2), firm size (X2),

kompensasi bonus (X3), proporsi dewan komisaris independen (X4),

komite audit (X5) dan kualitas audit (X6) terhadap manajemen laba (Y).

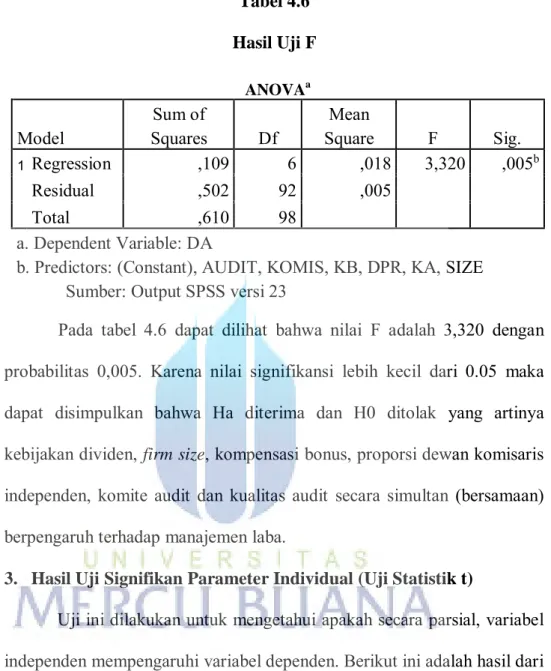

Tabel 4.6 Hasil Uji F

Pada tabel 4.6 dapat dilihat bahwa nilai F adalah 3,320 dengan probabilitas 0,005. Karena nilai signifikansi lebih kecil dari 0.05 maka dapat disimpulkan bahwa Ha diterima dan H0 ditolak yang artinya kebijakan dividen, firm size, kompensasi bonus, proporsi dewan komisaris

independen, komite audit dan kualitas audit secara simultan (bersamaan) berpengaruh terhadap manajemen laba.

3. Hasil Uji Signifikan Parameter Individual (Uji Statistik t)

Uji ini dilakukan untuk mengetahui apakah secara parsial, variabel independen mempengaruhi variabel dependen. Berikut ini adalah hasil dari uji-t dalam penelitian ini.

ANOVAa

Model Squares Sum of Df Square Mean F Sig.

1 Regression ,109 6 ,018 3,320 ,005b

Residual ,502 92 ,005

Total ,610 98

a. Dependent Variable: DA

b. Predictors: (Constant), AUDIT, KOMIS, KB, DPR, KA, SIZE Sumber: Output SPSS versi 23

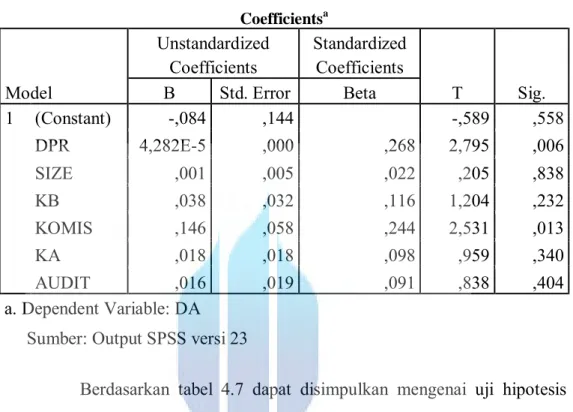

Tabel 4.7 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

T Sig. B Std. Error Beta 1 (Constant) -,084 ,144 -,589 ,558 DPR 4,282E-5 ,000 ,268 2,795 ,006 SIZE ,001 ,005 ,022 ,205 ,838 KB ,038 ,032 ,116 1,204 ,232 KOMIS ,146 ,058 ,244 2,531 ,013 KA ,018 ,018 ,098 ,959 ,340 AUDIT ,016 ,019 ,091 ,838 ,404 a. Dependent Variable: DA Sumber: Output SPSS versi 23

Berdasarkan tabel 4.7 dapat disimpulkan mengenai uji hipotesis masing-masing variabel independen terhadap variabel dependen adalah sebagai berikut:

a. Kebijakan Dividen (DPR) memiliki nilai t sebesar 2,795 dengan nilai signifikansi 0,006, karena nilai signifikansi lebih kecil dari 0,05 maka Ha diterima dan H0 ditolak, dengan kata lain kebijakan dividen berpengaruh secara signifikan terhadap manajemen laba.

b. Firm Size (SIZE) memiliki nilai t sebesar 0,205 dengan nilai

signifikansi 0,838, karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima, dengan kata lain firm size tidak

c. Kompensasi Bonus (KB) memiliki nilai t sebesar 1,204 dengan nilai signifikansi 0,232, karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima, dengan kata lain kompensasi bonus tidak berpengaruh terhadap manajemen laba.

d. Proporsi Dewan Komisaris Independen (KOMIS) memiliki nilai t sebesar 2,531 dengan nilai signifikansi 0,013, karena nilai signifikansi lebih kecil dari 0,05 maka H0 berhasil ditolak dan Ha diterima, dengan kata lain proporsi dewan komisaris independen berpengaruh signifikan terhadap manajemen laba.

e. Komite Audit (KA) memiliki nilai t sebesar 0,959 dengan nilai signifikansi sebesar 0,340, karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima, dengan kata lain komite audit tidak berpengaruh terhadap manajemen laba.

f. Kualitas Audit (AUDIT) memiliki nilai t sebesar 0,838 dengan nilai signifikansi sebesar 0,404, karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak H0 diterima, dengan kata lain kualitas audit tidak berpengaruh terhadap manajemen laba.

E. Hasil Uji Analisis Regresi Linier Berganda

Analisis regresi berganda dilakukan untuk melihat ada atau tidaknya pengaruh antara kebijakan dividen, firm size, kompensasi bonus,

proporsi dewan komisaris independen, komite audit dan kualitas audit terhadap manajemen laba. Berdasarkan uji asumsi klasik yang telah dilakukan, dapat disimpulkan bahwa model regresi dapat digunakan dalam

pengolahan data. Dibawah ini adalah hasil penghitungan regresi berganda yang telah valid datanya.

Tabel 4.8

Hasil Uji Analisis Regresi Linier Berganda Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) -,084 ,144 -,589 ,558 DPR 4,282E-5 ,000 ,268 2,795 ,006 SIZE ,001 ,005 ,022 ,205 ,838 KB ,038 ,032 ,116 1,204 ,232 KOMIS ,146 ,058 ,244 2,531 ,013 KA ,018 ,018 ,098 ,959 ,340 AUDIT ,016 ,019 ,091 ,838 ,404 a. Dependent Variable: DA

Gambar 4.2

Hasil Uji Analisis Regresi Linier Berganda

𝜀0 =100% - 12,4% =87,6% K O R E L A S I X1 Y X2 X3 X4 X5 X6 0,00004282* 0,001 0,038 0,146* 0,018 0,016

Tabel 4.9

Hasil Korelasi Antar Variabel Independen

DPR SIZE KB KOMIS KA AUDIT

DPR (X1) 1,000 -0,023 0,027 -0,053 -0,052 -0,151 SIZE (X2) -0,023 1,000 0,164 -0,013 0,225* 0,415* KB (X3) 0,027 0,164 1,000 0,095 0,124 0,109 KOMIS (X4) -0,053 -0,013 0,095 1,000 0,155 0,077 KA (X5) -0,052 0,225* 0,124 0,155 1,000 0,323* AUDIT (X6) -0,151 0,415* 0,109 0,077 0,323* 1,000

Sumber : Output SPSS versi 23

Y = β0 + β1X1+ β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + 𝜀 Y = -0,084 + 0,00004282X1 + 0,001X2 + 0,038X3 + 0,146X4 + 0,018X5 + 0,016X6 Uji(t) = (0,006*) (0,838) (0,232) (0,013*) (0,340) (0,404) P.Parsial = (0,239*) (0.091) (0,172*) (0,263*) (0,171*) (0,123) Uji Fanova= (0,005*) Adj. R2 = 0,124 atau 12,4% 𝜀 = 100% - 12,4% = 87,6% * = Significant α = 0,05 VIF = (1,029) (1,248) (1,046) (1,039) (1,159) (1,327) DW(test) = 1,613 Normal = 0,109 n = 99

Y = Discretionary Accruals (DA)

X2 = Firm Size (SIZE)

X3 = Kompensasi Bonus (KB)

X4 = Proporsi Dewan Komisaris Independen (KOMIS)

X5 = Komite Audit (KA)

X6 = Kualitas Audit (AUDIT)

β0 = Konstanta

β1 - β6 = Slope Coefficient

Persamaan regresi diatas, dapat dijelaskan sebagai berikut:

a. Konstanta (α) sebesar -0,084 artinya jika nilai kebijakan dividen (DPR), firm size (SIZE), kompensasi bonus (KB), proporsi dewan

komisaris independen (KOMIS), komite audit (KA) dan kualitas audit (AUDIT) sama dengan nol, maka manajemen laba (DA) memiliki nilai sebesar -0,084.

b. Koefisien regresi kebijakan dividen (DPR) sebesar 0,00004282. Hal ini berarti bahwa setiap adanya perubahan 1 satuan tingkat DPR, maka dapat menambah DA sebesar 0,00004282. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar DPR maka semakin tinggi DA, begitu pula sebaliknya.

c. Koefisien regresi firm size (SIZE) sebesar 0,001. Hal ini berarti bahwa

setiap adanya perubahan 1 satuan tingkat SIZE, maka dapat menambah DA sebesar 0,001. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar SIZE maka semakin tinggi DA, begitu pula sebaliknya.

d. Koefisien regresi kompensasi bonus (KB) sebesar 0,038. Hal ini berarti bahwa setiap adanya perubahan 1 satuan tingkat KB, maka dapat menambah DA sebesar 0,038. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar KB maka semakin tinggi DA, begitu pula sebaliknya.

e. Koefisien regresi proporsi dewan komisaris independen (KOMIS) sebesar 0,146. Hal ini berarti bahwa setiap adanya perubahan 1 satuan tingkat KOMIS, maka dapat menambah DA sebesar 0,146. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar KOMIS maka semakin tinggi DA, begitu pula sebaliknya.

f. Koefisien regresi komite audit (KA) sebesar 0,018. Hal ini berarti bahwa setiap adanya perubahan 1 satuan tingkat KA, maka dapat menambah DA sebesar 0,018. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar KA maka semakin tinggi DA, begitu pula sebaliknya.

g. Koefisien regresi kualitas audit (AUDIT) sebesar 0,016. Hal ini berarti bahwa setiap adanya perubahan 1 satuan tingkat AUDIT, maka dapat menambah DA sebesar 0,016. Koefisien bernilai positif artinya terjadi hubungan positif antara variabel independen, semakin besar AUDIT maka semakin tinggi DA, begitu pula sebaliknya.

F. Pembahasan Hasil Penelitian

Model regresi yang digunakan dalam penelitian ini telah lolos uji asumsi klasik, yaitu uji multikolonieritas, uji autokorelasi, uji heterokesdasitas, dan uji normalitas. Dan dibawah ini adalah pembahasan mengenai hasil penelitian ini :

1. Pengaruh Kebijakan Dividen Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel kebijakan dividen (DPR) memiliki pengaruh yang signifikan terhadap manajemen laba. Hal ini dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel kebijakan dividen (DPR) memiliki nilai t sebesar 2,795 dengan nilai signifikansi 0,006, karena nilai signifikansi lebih kecil dari 0,05 maka H1 diterima. Artinya secara statistik dapat

disimpulkan bahwa kebijakan dividen (DPR) dalam penelitian ini berpengaruh positif secara signifikan terhadap manajemen laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Inggid, Kardinal dan Aprilia (2015) yang menyatakan bahwa variabel kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap manajemen laba. Hasil penelitian ini menunjukkan bahwa semakin tinggi DPR (dividend payout ratio) maka manajemen semakin

menaikkan laba dengan melakukan tindakan manajemen laba dengan cara increasing income yang dilakukan pada saat laba menurun. Hasil

penelitian ini mendukung teori keagenan (agency theory) yang

menimbulkan konflik karena kedua belah pihak, baik agent

(manajemen) maupun principal (pemegang saham) menginginkan

mendapatkan keuntungan yang maksimal dari hubungan kontraktual ini. Dengan demikian, penelitian ini membuktikan bahwa adanya asimetri informasi mengenai kinerja perusahaan dengan parameter laba yang disajikan pada laporan laba rugi.

Namun, hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Putri dan Asri (2012) bahwa kebijakan dividen berpengaruh negatif dan signifikan terhadap manajemen laba. Sehingga semakin tinggi DPR berarti bahwa manajemen semakin menurunkan laba dengan melakukan tindakan manajemen laba dengan cara decreasing income.

2. Pengaruh Firm Size Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel firm size

(SIZE) tidak memiliki pengaruh terhadap manajemen laba. Hal ini

dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel firm size (SIZE) memiliki nilai t sebesar 0,205 dengan nilai signifikansi

0,838, karena nilai signifikansi lebih besar dari 0,05 maka H2 ditolak.

Artinya secara statistik dapat disimpulkan bahwa firm size (SIZE)

dalam penelitian ini tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini konsisten dengan Waweru dan Riro (2013) yang menyatakan bahwa firm size tidak berpengaruh terhadap earnings management. Arah hasil penelitian ini tidak konsisten dengan konsep

yang menyatakan bahwa semakin besar perusahaan cenderung melakukan tindakan manajemen laba, dikarenakan operasi perusahaan yang kompleks sehingga membuat hal tersebut sulit bagi users untuk

mendeteksi adanya overstatement pada laba. Hasil penelitian ini

melainkan menunjukkan bahwa firm size tidak mempengaruhi

manajemen laba, yaitu baik perusahaan yang berukuran kecil maupun perusahaan besar tetap melakukan tindakan manajemen laba.

Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Inggid, Kardinal dan Aprilia (2015) dan Ferdiansyah (2014) yang menunjukkan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba. Hasil penelitian tersebut berhasil membuktikan bahwa semakin besar ukuran perusahaan maka semakin besar praktik manajemen laba yang dilakukan. Hasil penelitian tersebut juga mendukung teori akuntansi positif yang dikemukakan oleh Watts dan Zimmerman (1986) bahwa ukuran perusahaan digunakan dalam pedoman biaya politik dan biaya politik akan terus meningkat seiring meningkatnya ukuran dan risiko perusahaan.

3. Pengaruh Kompensasi Bonus Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel kompensasi bonus (KB) tidak memiliki pengaruh terhadap manajemen laba. Hal ini dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel kompensasi bonus (KB) memiliki nilai t sebesar 1,204 dengan

nilai signifikansi 0,232, karena nilai signifikansi lebih besar dari 0,05 maka H3 ditolak. Artinya secara statistik dapat disimpulkan bahwa

kompensasi bonus (KB) dalam penelitian ini tidak berpengaruh terhadap manajemen laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Wijaya dan Christiawan (2014) yang menyatakan bahwa kompensasi bonus tidak berpengaruh terhadap earning management.

Besarnya kompensasi bonus bukan merupakan motivasi utama bagi dewan direksi untuk melakukan manajemen laba. Hal ini dikarenakan sebelum melakukan manajemen laba, dewan direksi harus melakukan analisis risiko yang mungkin akan dihadapi jika melakukan manajemen laba. Pengendalian internal perusahaan juga memotivasi peluang dewan direksi untuk melakukan manajemen laba, sehingga tidak berpengaruhnya kompensasi bonus terhadap tindakan manajemen laba.

Namun hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Ferdiansyah (2014) yang menyatakan bahwa kompensasi bonus berpengaruh negatif tidak signifikan terhadap manajemen laba. Pengaruh negatif kompensasi bonus terhadap manajemen laba menunjukkan bahwa hasil penelitian tersebut tidak konsisten dengan bonus plan hypothesis dalam teori akuntansi positif.

4. Pengaruh Proporsi Dewan Komisaris Independen Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel proporsi dewan komisaris independen (KOMIS) memiliki pengaruh yang signifikan terhadap manajemen laba. Hal ini dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel KOMIS memiliki nilai t sebesar 2,531 dengan nilai signifikansi 0,013, karena nilai signifikansi lebih kecil dari 0,05 maka H4 diterima. Artinya secara statistik dapat

disimpulkan bahwa proporsi dewan komisaris independen (KOMIS) dalam penelitian ini berpengaruh positif secara signifikan terhadap manajemen laba.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Putri dan Asri (2012) yang menyatakan bahwa dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba. Arah hasil penelitian ini tidak konsisten dengan konsep yang menyatakan bahwa dengan pengawasan yang dilakukan oleh komisaris independen akan menjadikan manajer lebih berhati-hati dan transparan dalam menjalankan perusahaan yang akan mendorong terwujudnya

good corporate governance. Melainkan, hasil penelitian ini

menunjukkan bahwa semakin besar proporsi dewan komisaris independen maka semakin meningkatkan tindakan manajemen laba. Ada kemungkinan penempatan atau penambahan anggota dewan komisaris dari luar perusahaan (independen) hanya sekedar memenuhi ketentuan formal, sementara pemegang saham mayoritas (pengendali /

komisaris tidak meningkat, bahkan bisa menurun. Pembentukan dewan komisaris hanya sekedar untuk memenuhi regulasi yang dikeluarkan oleh badan pengatur pasar modal yang mewajibkan perusahaan minimal memiliki 30% dewan komisaris yang independen.

Namun, penelitian ini tidak sejalan dengan penelitian Jao dan Pagalung (2011), Waweru dan Riro (2013), González dan García-Meca (2014) juga Chen dan Zhang (2014) yang menyatakan bahwa proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap manajemen laba. Sehingga semakin besar komposisi dewan komisaris independen maka semakin tinggi pengawasan di perusahaan. Oleh karena itu, dapat meminimalkan kemungkinan manajer dalam melakukan manajemen laba.

5. Pengaruh Komite Audit Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel komite audit (KA) tidak memiliki pengaruh terhadap manajemen laba. Hal ini dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel komite audit (KA) memiliki nilai t sebesar 0,959 dengan nilai signifikansi sebesar 0,340, karena nilai signifikansi lebih besar dari 0,05 maka H5

ditolak. Artinya secara statistik dapat disimpulkan bahwa komite audit (KA) dalam penelitian ini tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini konsisten dengan Waweru dan Riro (2013) juga Chen dan Zhang (2014) yang menyatakan bahwa komite audit tidak berpengaruh signifikan terhadap manajemen laba. Keberadaan

komite audit perusahaan belum cukup untuk mengurangi tindakan manajemen laba. Walaupun anggota komite audit bersifat independen dan mempunyai pengetahuan serta kemampuan di bidang akuntansi dan/atau keuangan, tetapi tidak secara aktif menjalanakan tugasnya sebagai komite audit. Sehingga menyebabkan fungsi pengawasan tidak berjalan dengan baik. Hasil penelitian ini menunjukkan bahwa anggota komite audit yang diharapkan dapat meningkatkan kualitas pelaporan keuangan dengan melakukan pengawasan praktik dan pengungkapan akuntansi selama proses pelaporan keuangan, tidak berpengaruh terhadap tindakan manajemen laba di perusahaan.

Namun, hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Jao dan Pagalung (2012) juga Kusumaningtyas (2012) yang menyatakan bahwa komite audit berpengaruh negatif signifikan terhadap manajemen laba. Penelitian tersebut menunjukkan bahwa semakin besar jumlah komite audit di suatu perusahaan maka semakin rendah tindakan manajemen laba yang terjadi.

6. Pengaruh Kualitas Audit Terhadap Manajemen Laba

Berdasarkan hasil penelitian, diperoleh bahwa variabel kualitas audit (AUDIT) tidak memiliki pengaruh terhadap manajemen laba. Hal ini dapat dilihat pada tabel 4.7 yang menunjukkan bahwa variabel AUDIT memiliki nilai t sebesar 0,838 dengan nilai signifikansi sebesar 0,404, karena nilai signifikansi lebih besar dari 0,05 maka H6 ditolak.

(AUDIT) dalam penelitian ini tidak berpengaruh terhadap manajemen laba.

Hasil penelitian ini konsisten pada penelitian yang dilakukan oleh Wiryadi dan Sebrina (2013) juga Chen dan Zhang (2014) yang tidak menunjukkan adanya pengaruh kualitas audit yang signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa audit yang dilakukan Kantor Akuntan Publik yang termasuk dalam Big Four

belum mampu membatasi terjadinya praktik manajemen laba. Jika dilihat dari hubungan antara variabel kualitas audit dengan manajemen laba yang positif, dapat disebabkan oleh auditor yang termasuk Big Four lebih kompeten dan professional dibandingkan Non Big Four.

Sehingga memiliki pengetahuan lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan maupun melakukan tindakan manajemen laba.

Namun, hasil penelitian ini tidak sejalan dengan hasil penelitian Ferdiansyah (2014) yang menyatakan bahwa kualitas audit berpengaruh negatif dan signifikan terhadap manajemen laba. Hasil penelitian tersebut menunjukkan bahwa kualitas audit yang dilakukan oleh Kantor Akuntan Publik yang termasuk dalam Big Four dapat