Mencegah Krisis Ekonomi Datang Lagi

1Oleh Sunarsip∗

Belakangan ini beberapa media massa memberitakan tentang perkembangan di pasar finansial Indonesia yang dinilai telah kebanjiran dana-dana jangka pendek (short term capital) yang berasal dari luar negeri. Sejumlah kalangan, mengkhawatirkan masuknya dana-dana tersebut dapat menciptakan bubble economy yang dapat berimbas terjadinya krisis finansial seperti di era 1997/98. Menteri Keuangan Sri Mulyani bahkan berpendapat apa yang terjadi pada sektor finansial di Asia dan Indonesia saat ini mirip dengan kondisi finansial sebelum krisis ekonomi 1997/1998.

Bagaimana sesungguhnya situasi sektor finansial Indonesia saat ini? Benarkah situasi saat ini mirip dengan kondisi sebelum krisis finansial 1997/98? Langkah kebijakan apa yang perlu diambil agar situasi ini tidak berdampak krisis seperti di tahun 1997/98?

Kinerja Sektor Finansial

Kinerja sektor finansial Indonesia saat ini memang mengesankan. Ini terlihat dari kinerja Rupiah dan indeks harga saham gabungan (IHSG). Kurs Rupiah kini berada di level di bawah Rp9.000/US$, sedangkan IHSG bertahan di atas angka 2.000. Tak dapat dipungkiri bahwa membaiknya indikator finansial tersebut dipengaruhi oleh masuknya dana-dana asing berjangka pendek. Data terakhir menunjukkan bahwa dana asing yang masuk ke SBI sebesar US$1,36 miliar, SUN US$847 juta, dan pasar saham US$623 juta.

Terdapat beberapa faktor yang dapat ditengarai menjadi penyebab bullish-nya sektor finansial di Indonesia saat ini. Pertama, kondisi makroekonomi Indonesia yang membaik. Indikator makroekonomi hingga kuartal I/2007 menunjukkan laju pertumbuhan ekonomi (Produk Domestik Bruto/PDB) berada di kisaran 5,7%-5,9% dengan didorong oleh laju semua komponennya. Sementara itu, posisi cadangan devisa kuartal I 2007 mencapai US$47,2 miliar (lihat Tabel 1). Membaiknya makroekonomi dan makin

1

berkurangnya risiko di Indonesia inilah yang telah menjadi daya tarik tersendiri sehingga terjadi aliran dana masuk yang cukup tinggi.

Kedua, situasi makroekonomi ini juga ditambah dengan adanya beberapa sentimen positif yang berasal dari pemerintah. Menteri BUMN RI Sofjan Djalil menyatakan akan mendorong BUMN-BUMN melakukan IPO. Bahkan, Menteri BUMN Sofjan Djalil kini telah memutuskan penjamin emisi (underwriter) IPO Jasa Marga dan penawaran kedua Bank Negara Indonesia (BNI). Sebuah koran bisnis memberitakan, dari privatisasi kedua BUMN ini dapat meraih dana maksimum Rp15 triliun, di mana Rp10 triliun dari pelepasan 30% saham BNI dan selebihnya dari go public 30% saham Jasa Marga. Kementerian BUMN juga telah menyatakan pemerintah akan segera menetapkan underwriter untuk IPO saham Wijaya Karya.

Menko Perekonomian Boediono menyatakan pemerintah akan memperbanyak IPO BUMN untuk mengalihkan investasi dana jangka pendek di SBI dan surat utang lainnya. Di luar rencana IPO sejumlah BUMN, sentimen positif juga muncul oleh rencana pemerintah yang akan menerbitkan surat perbendarahaan negara/SPN (Treasury Bills/T-Bills) pada 29 Mei 2007 dengan target indikatif (size) sebesar Rp2 triliun.

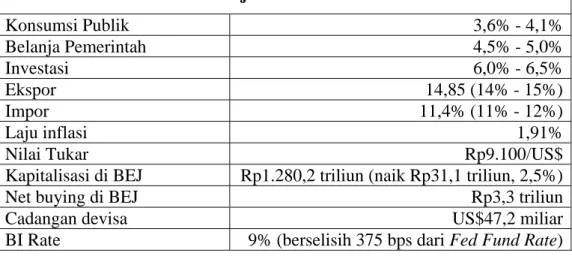

Tabel 1: Evaluasi Kinerja Makro Ekonomi Kuartal I/ 2007

Konsumsi Publik 3,6% - 4,1% Belanja Pemerintah 4,5% - 5,0% Investasi 6,0% - 6,5% Ekspor 14,85 (14% - 15%) Impor 11,4% (11% - 12%) Laju inflasi 1,91%

Nilai Tukar Rp9.100/US$

Kapitalisasi di BEJ Rp1.280,2 triliun (naik Rp31,1 triliun, 2,5%)

Net buying di BEJ Rp3,3 triliun

Cadangan devisa US$47,2 miliar

BI Rate 9% (berselisih 375 bps dari Fed Fund Rate)

Sumber: Depkeu, diolah Penulis

Tak ketinggalan, dalam rangka menggerakan pasar obligasi domestik, Bank Indonesia (BI) juga mengeluarkan insentif berupa memberikan potongan terhadap aktiva tertimbang menurut risiko (ATMR) perbankan sebesar 20% ketika bank menempatkan dananya pada obligasi korporasi yang memiliki rating AAA. BI menyatakan bahwa insentif ini bertujuan untuk mengurangi penempatan dana perbankan di SBI yang pada

Ketiga, situasi di dalam negeri ini ditambah pula kini para pelaku industri keuangan global juga sedang mencari “mangsa” akibat kurang kondusifnya perekonomian Amerika Serikat (AS). Secara de facto US$ memang harus melemah karena AS mengalami defisit ganda, yakni neraca pembayaran dan fiskal. Berdasarkan data dari The Economist, dalam 12 bulan terakhir AS mengalami defisit neraca perdagangan sebesar US$825,2 milyar (per Februari 2007), defisit neraca pembayaran sebesar US$856,7 miliar (kuartal IV 2006), dan defisit fiskal tahun 2007 diperkirakan mencapai 1,7% dari PDB.

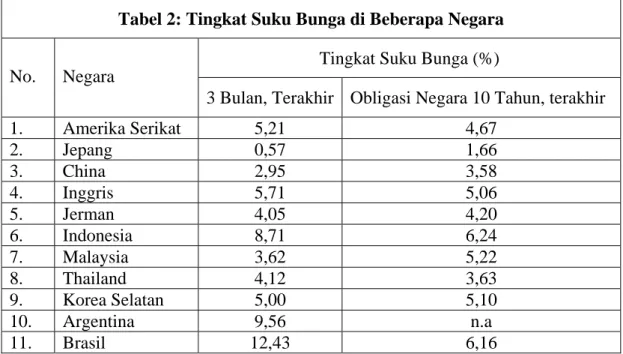

Berbagai situasi positif di dalam negeri dan situasi yang kurang bagus di luar negeri ini telah memberikan sejumlah ekspektasi yang tinggi di kalangan investor, baik lokal maupun asing. Terlebih lagi, meski BI telah beberapa kali menurunkan tingkat suku bunga SBI, tingkat suku bunga di dalam negeri ini masih lebih menarik dibandingkan suku bunga di pasar keuangan internasional pada umumnya (lihat Tabel 2).

Berbahayakah?

Sejumlah pihak mengkhawatirkan terhadap derasnya aliran dana masuk (capital inflow) berjangka pendek ini bisa menjadi bubble yang sewaktu-waktu meledak dan menimbulkan krisis. Sesungguhnya, berbahayakah situasi ini bagi Indonesia? Penulis berpendapat bahwa berbahaya atau tidak atas efek dari derasnya aliran dana jangka pendek ini akan sangat tergantung dari berbagai faktor.

Perlu dipahami bahwa karakter dana-dana jangka pendek ini memang akan sangat tergantung dari kesiapan dari negara yang menjadi tempat persinggahan dana-dana tersebut. Dana-dana jangka pendek akan cepat kabur, manakala situasi eksternal telah membaik kembali, sementara di dalam negeri sendiri belum ada upaya yang memadai untuk membuat dana-dana tersebut betah lebih lama lagi. Pemerintah sendiri menyadari pentingnya merancang kebijakan agar dana-dana jangka pendek betah bermukim di Indonesia. Salah satunya, dengan mempercepat IPO saham BUMN serta penerbitan SUN.

Namun, langkah ini belum cukup efektif untuk menahan dana-dana jangka pendek bisa bertahan lama. Ini mengingat, langkah tersebut belum dapat dipastikan akan mampu mengkonversi sebagian besar dana-dana jangka pendek menjadi investasi berjangka panjang baik berbentuk ekuitas maupun obligasi. Penulis berpendapat bahwa aktivitas capital inflow maupun outflow atas dana-dana ini harus dipantau dan dibatasi.

Sesungguhnya, terlalu didramatisir bila situasi yang berkembang saat ini dinilai mirip dengan situasi sebelum krisis Asia di tahun 1997/98. Situasi saat ini dan situasi sebelum krisis sangat berbeda dengan tren yang semakin baik. Saat ini, pemerintah dan BI telah memiliki sistem monitoring arus modal yang lebih baik dibandingkan sebelum tahun 1997. Kini, aktivitas utang luar negeri misalnya, dapat dipantau perkembangannya sehingga dapat menjadi peringatan dini bila kondisinya berpotensi membahayakan.

Tabel 2: Tingkat Suku Bunga di Beberapa Negara

Tingkat Suku Bunga (%) No. Negara

3 Bulan, Terakhir Obligasi Negara 10 Tahun, terakhir

1. Amerika Serikat 5,21 4,67 2. Jepang 0,57 1,66 3. China 2,95 3,58 4. Inggris 5,71 5,06 5. Jerman 4,05 4,20 6. Indonesia 8,71 6,24 7. Malaysia 3,62 5,22 8. Thailand 4,12 3,63 9. Korea Selatan 5,00 5,10 10. Argentina 9,56 n.a 11. Brasil 12,43 6,16

Sumber: The Economist, diolah Penulis

Selain monitoring atas arus modal, hal lain yang membedakan dengan situasi sebelum krisis adalah kini perbankan di Indonesia telah memiliki sistem manajemen risiko yang lebih baik dibandingkan di era 1990-an. Dengan adanya sistem manajemen risiko ini, setiap aktivitas yang berpotensi menimbulkan risiko, baik operasional, kredit, dan pasar dapat lebih dini diantisipasi. Situasi ini sangat berbeda dengan era 1990-an. Dimana, krisis finansial didorong oleh adanya instabilitas di sektor perbankan karena belum didukung oleh sistemen manajemen risiko yang memadai dan jauh dari prudent.

Meski Indonesia telah memiliki sistem monitoring dan manajemen risiko yang lebih baik dibandingkan di era 1990-an, kebijakan lalu lintas modal di Indonesia masih lebih bebas dibandingkan negara-negara lain, khususnya di ASEAN. Indeks keterbukaan neraca modal (capital account) Indonesia lebih terbuka dibandingkan Thailand dan Malaysia meski kalah terbuka dibandingkan Singapura. Situasi ini juga sama di dalam

kebijakan mata uang, dimana Indonesia dan Singapura menerapkan sistem kurs mengambang bebas, sementara Thailand dan Malaysia tidak memberlakukannya.

Stiglitz (2002) menyatakan bahwa liberalisasi neraca modal merupakan satu-satunya penyebab kunci terjadinya krisis di Asia. Menurutnya, liberalisasi neraca modal lebih sering menimbulkan risiko daripada manfaat, bahkan ketika kinerja perbankan, pasar modal dan lembaga-lembaga keuangan lainnya dalam keadaan baik. Risiko yang paling nyata adalah pembalikan arus modal jangka pendek (short term capital reversal) secara tiba-tiba dan dalam jumlah besar. Pada kasus Thailand, capital reversal tersebut mencapai 7,9% dari PDB di tahun 1997, 12,3% dari PDB di tahun 1998, dan 7% dari PDB pada semester pertama tahun 1999 (Joko Siswanto, 2007).

Catatan Akhir

Berdasarkan analisis di atas dapat ditarik kesimpulan bahwa meskipun masuknya dana-dana jangka pendek di Indonesia saat ini belum terlalu membahayakan, seperti situasi sebelum krisis 1997/98, keberadaannya tetap perlu diwaspadai. Ini mengingat, bila kita tidak pandai mengelola situasi ini, bisa jadi keberadaan dari dana-dana jangka pendek ini akan menjadi bumerang bagi perekonomian Indonesia.

Strategi mengubah dana-dana jangka pendek melalui penerbitan obligasi maupun IPO saham BUMN belum terbukti efektif mampu mengkonversi sebagian besar dana jangka pendek bertahan lama. Terlebih lagi, bila hanya untuk memanfaatkan dana-dana jangka pendek itu, kemudian IPO saham BUMN dipaksakan pada tingkat harga yang murah. Kita memang akan mendapatkan dana-dana jangka pendek tersebut, namun ongkosnya sangat mahal karena kita kehilangan peluang dalam jangka panjang karena berkurangnya saham pemerintah di BUMN.

Salah satu faktor yang perlu mendapat perhatian dalam rangka mencegah krisis akibat tidak terkontrolnya arus dana-dana jangka pendek ini adalah dengan memperbaiki kebijakan lalu lintas modal. Berdasarkan laporan IMF tahun 1998, dibandingkan dengan negara-negara lain di ASEAN, pengaturan lalu lintas devisa di Indonesia tergolong bebas di pos-pos seperti proceeds from exports, invisibles, currents transfer, instrumen pasar modal dan uang, dan likuidasi atas investasi langsung. Penulis berpendapat bahwa ada baiknya kita lebih selektif dalam kebijakan lalu lintas modal kita.

Belum lama ini, pernah ada diskursus tentang penerapan pajak atas transaksi valas. Gagasan ini tampaknya kini semakin relevan untuk diterapkan sebagai bagian dari penerapan kontrol arus modal yang lebih soft. Wallauhu’alam Bishowab.

∗

Sunarsip, Ak., M.E., Chief Economist The Indonesia Economic Intelligence (IEI) dan Pengajar di Sekolah Tinggi Akuntansi Negara (STAN) Jakarta.