i

PENGARUH STRUKTUR KEPEMILIKAN, KOMISARIS

INDEPENDEN, KOMITE AUDIT

DAN

CORPORATE

SOCIAL RESPONSIBILITY

TERHADAP NILAI

PERUSAHAAN DENGAN KINERJA KEUANGAN

SEBAGAI VARIABEL INTERVENING PADA

PERUSAHAAN YANG TERDAPAT DALAM

JAKARTA

ISLAMIC INDEX

TAHUN 2012-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

Nur Widia Rahmawati

213-14-004

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Nur Widia Rahmawati

NIM : 213 14 004

Fakultas : Ekonomi dan Bisnis Islam Jurusan : Perbankan Syariah (S1)

Judul : Pengaruh Struktur Kepemilikan, Komisaris Independen, Komite Audit Dan Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdapat Dalam Jakarta Islamic Index Tahun 2012-2017 Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 19 September 2018 Pembimbing

ii

PENGESAHAN KELULUSAN

PENGARUH STRUKTUR KEPEMILIKAN, KOMISARIS INDEPENDEN, KOMITE

AUDITDAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL

INTERVENING PADA PERUSAHAAN YANG TERDAPAT DALAM JAKARTA

ISLAMIC INDEX TAHUN 2012-2017

DISUSUN OLEH NUR WIDIA RAHMAWATI

NIM: 21314004

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada

Tanggal 24 September 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Hikmah Endraswati, M.Si. ________________ Sekretaris Penguji : Dr. Ahmad Mifdlol M., Lc., M.Si. ________________ Penguji I : Taufikur Rahman, M.Si. ________________ Penguji II : Qi Mangku Bahjatulloh, Lc., M.Si. ________________

Salatiga, 24 September 2018

Dekan Fakultas Ekonomi dan Bisnis Islam,

iii

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Nur Widia Rahmawati NIM : 213 14 004

Jurusan : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : PENGARUH STRUKTUR KEPEMILIKAN, KOMISARIS INDEPENDEN, KOMITE AUDIT DAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN

KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN YANG TERDAPAT DALAM JAKARTA

ISLAMIC INDEX TAHUN 2012-2017

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 19 September 2018 Penulis,

iv MOTTO

“Dan carilah pada apa

yang telah dianugerahkan Allah kepadamu (kebahagiaan)

negeri akhirat, dan janganlah kamu melupakan bahagianmu dari (kenikmatan)

duniawi dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah berbuat

baik, kepadamu, dan janganlah kamu berbuat kerusakan di (muka) bumi.

Sesungguhnya Allah tidak menyukai orang-orang yang

berbuat kerusakan.”

(QS. Al Qhashas: 28 Ayat 77)

“Barangsiapa berjalan di suatu jalan dalam rangka menuntut ilmu, maka Allah

mudahkan jalan menuju surga. Dan Sesungguhnya malaikat meletakkan sayap

–

sayapnya bagi penuntut ilmu tanda ridha dengan yang dia perbuat.”

(HR.Muslim)

PERSEMBAHAN

Perjuangan yang tak mengenal waktu ini memberikan beribu-ribu rasa bahagia dan dengan segala kerendahan hati kupersembahkan skripsi ini kepada :

Allah SWT serta Nabi Muhammad SAW.

Bapak dan Ibu tercinta (Bapak Robiyanto dan Ibu Mumun Munawaroh), beliaulah yang mendidik dan membesarkanku dengan penuh rasa kasih sayang, tiada kata lelah untuk menuntunku, menasehatiku, menerangiku dalam kondisi apapun. Terima kasih ku sampaikan kepada beliau, semoga Allah SWT membalas semua kebaikan beliau dengan kasih sayang dan limpahan rahmatNya.

Kakak dan adikku tersayang (Akbar Al Aziz dan Fauziah Hasbi) merekalah yang selalu memotivasiku untuk tetap bertahan dan bangkit dikala diriku jatuh, doa dan dukungan mereka tak akan pernah aku sia-siakan.

v

KATA PENGANTAR

Alhamdulillah puji syukur tak henti-hentinya saya ucapkan kepada Allah SWT Tuhan semesta alam, yang telah memberikan segala bentuk kenikmatan yang jika kita hitung satu-persatu tidak akan mungkin mampu untuk menghitungnya. Segenap usaha dan kerja penulis tidak mungkin membuahkan hasil tanpa kehendak-Nya. Segala halangan dan rintangan tidak akan mampu dilalui tanpa jalan terang yang ditunjukkan dan digariskan-Nya. Shalawat dan salam semoga tetap tercurahkan kehadirat baginda Nabi agung, Nabi Muhammad SAW, Keluarga, dan Seluruh pengikutnya di akhir zaman.

Skripsi yang berjudul “Pengaruh Good Corporate Governance dan Corporate

Social Responsibility terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai

Variabel Intervening pada Perusahaan yang terdapat dalam Jakarta Islamic Index

Tahun 2012-2017” ini dususun dan diajukan untuk memenuhi tugas dan syarat untuk mempearoleh gelar strata satu Progran Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Ucapan terimakasih penulis di ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis kami sampaikan kepada :

1. Bapak Dr. H. Rahamat Hariyadi, M.Pd selaku rektor IAIN Salatiga

2. Bapak Dr.Anton Bawono, M.Si selaku dekan Fakultas Ekonomi dan Bisnis Islam 3. Ibu Fetria Eka Yudiana, M.Si selaku ketua jurusan S1Perbankan Syariah

4. Bapak Dr. Ahmad Mifdhlol Muthohar, Lc., M.Si selaku Dosen Pembimbing yang senantiasa memberikan masukan, saran, dan nasihat serta kesabaran dan ketelitian dalam membimbing penyusun dalam menyelesaikan skripsi ini.

vi

6. Bapak, Ibu, Kakak dan Adik tercinta yang tak henti-hentinya mendoakan dan mendukung penyusun dalam menempuh studi di IAIN Salatiga.

7. Keluarga besar Kyai Mahfud Ridwan (Alm) serta Dewan Asatid Pondok Pesantren Edi Mancoro.

8. Teman-teman mahasiswa IAIN Salatiga angkatan 2014 dan seluruh santri Pondok Pesantren Edi Mancoro yang telah membantu, mendukung, dan memotivasi penulis selama ini.

9. Sahabat-sahabat Laziskaf Edi Mancoro, Koppontren Edi Mancoro, The Mahfud Ridwan Institute, Kelompok Studi Ekonomi Islam, Lembaga Pers Mahasiswa DinamikA dan teman-teman lainnya.

10.Semua pihak yang yang telah membantu dalam pembuatan skripsi ini

Penyusun menyadari bahwa kekeliruan akan sangat mungkin terjadi dalam penulisan skripsi ini, karenanya kritik dan saran konstruktif amat diperlukan dari pembaca. Penyusun berharap semoga skripsi ini bermanfaat bagi penyusun khususnya dan bagi para pembaca pada umumnya. Akhirnya, kepada Allah SWT kita kembalikan kesadaran penuh, mengharap keridhaan-Nya, semoga kita senantiasa mendapat hidayah-Nya. Aamiin Yaa Rabbal ‘Alamiin.

Salatiga, 19 September 2018 Penulis

vii ABSTRAK

Rahmawati, Nur Widia. 2018. Pengaruh Struktur Kepemilikan, Komisaris Independen, Komite Audit dan Corporate Social Responsibility terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan yang terdapat dalam Jakarta Islamic

Index Tahun 2012-2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam

Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol M. Lc., M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh Struktur Kepemilikan, Komisaris Independen, Komite Audit dan Corporate Social Responsibility (CSR) terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening. Dengan penelitian ini diharapkan dapat mengetahui seberapa efektif pengaruh GCG dan CSR terhadap nilai perusahaan baik pengaruh langsung maupun pengaruh tidak langsung. Mekanisme Good Corporate Governance yang digunakan dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan komite Audit. Sedangkan kinerja keuangan perusahaan yang digunakan dalam penelitian ini dihitung dengan Return on Asset (ROA). Nilai perusahaan yang digunakan dalam penelitian ini dihitung dengan rumus Tobin’s Q.

Sampel dipilih menggunakan metode purposive sampling. Data yang digunakan dalam penelitian ini di analisis regresi linier berganda dengan bantuan software Eviews 9. Hasil penelitian menunjukkan terdapat 15 perusahaan yang dipilih sebagai sampel. Hasil penelitian membuktikan bahwa struktur kepemilikan, komisaris independen, komite audit dan CSR secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan. Secara parsial kepemilikan manajerial, CSR berpengaruh positif dan signifikan terhadap nilai perusahaan. sedangkan variabel lainnya yaitu kepemilikan institusional, komisaris independen, dan komite audit tidak berpengaruh signifikan terhadap nilai perusahaan. Kinerja keuangan perusahaan berpengaruh positif terhadap nilai perusahaan dan terbukti signifikan. Kinerja keuangan tidak terbukti dalam memediasi pengaruh kepemilikan manajerial, kepemilikan institusional, komisaris independen, komite audit dan CSR terhadap nilai perusahaan.

Kata Kunci: Good Corporate Governance, Tobin’s Q, Return on Asset, Corprate

viii DAFTAR ISI

PERSETUJUAN PEMBIMBING ... i

PENGESAHAN ... ii

PERNYATAAN KEASLIAN TULISAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Dan Manfaat Penelitian ... 9

1.Tujuan Penelitian ... 9

2.Manfaat Penelitian ... 10

D. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka ... 13

B. Kerangka Teori ... 30

1.Agency Theory ... 30

2.Teori Stakehoders... 33

3.Good Corporate Governance ... 35

a. Pengertian Good Corporate Governance ... 35

b. Tujuan dan Manfaat Good Corporate Governance ... 36

c. Prinsip Good Corporate Governance ... 37

d. Dimensi GCG dalam Penelitian ... 44

1) Kepemilikan Manajerial ... 45

ix

3) Komisaris Independen ... 48

4) Komite Audit ... 51

4.Corporate Social Responsibility ... 54

a. Pengertian Corporate Social Responsibility ... 54

b. Dimensi dan Tujuan Corporate Social Responsibility ... 55

c. Prinsip Corporate Social Responsibility... 57

d. Manfaat Corporate Social Responsibility ... 59

1) Manfaat CSR bagi Masyarakat ... 59

2) Manfaat CSR bagi Pemerintah ... 59

3) Manfaar CSR bagi Korperasi ... 60

5.Analisis Laporan Keuangan ... 61

6.Kinerja Keuangan... 62

a. Pengertian Kinerja Keuangan ... 62

b. Ukuran Kinerja Keuangan ... 63

7.Nilai Perusahaan... 64

a. Pengertian Nilai Perusahaan ... 64

b. Pengukuran Nilai Perusahaan ... 65

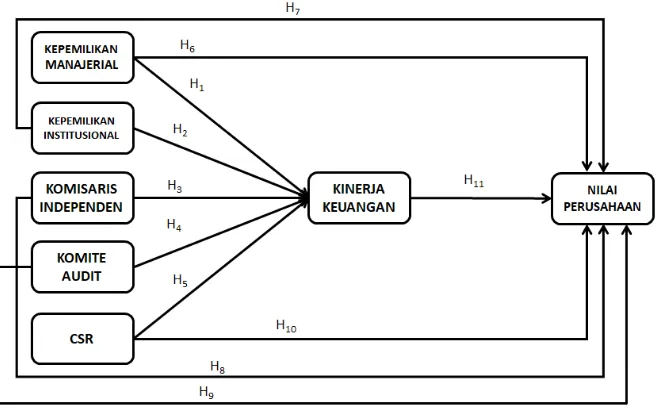

C. Kerangka Penelitian ... 66

D. Hipotesis Penelitian... 69

BAB III METODE PENELITIAN... 76

A. Jenis dan Pendekatan Penelitian ... 76

B. Populasi dan Sampel ... 76

C. Teknik Pengumpulan Data ... 78

D. Variabel Penelitian dan Definisi Operasional ... 79

1.Variabel Terikat (Dependen Variabel ) ... 79

x

E. Uji Instrumen Penelitian ... 85

1.Uji Statistik Deskriptif ... 86

2.Uji Akar Unit ... 86

3.Uji Asumsi Klasik ... 87

4.Pengujian Hipotesis ... 90

5.Analisis Jalur (Path Analysis) ... 91

F. Alat Analisis Data ... 92

BAB VI ANALISIS DATA ... 93

A. Deskripsi Obyek Penelitian ... 93

1.Deskripsi Data ... 93

2.Statistik Deskripsi ... 95

B. Analisis Data ... 99

1.Uji Akar Unit (Unit Root Test) Panel Data ... 99

2.Uji Asumsi Klasik ... 106

a. Persamaan 1 ... 106

b. Persamaan II ... 110

4.Uji Hipotesis ... 114

a. Persamaan I ... 114

b. Persamaan II ... 119

5.Analisis Jalur (Path Anaysis) ... 124

a. Dirrect Effect/ Pengaruh Langsung ... 124

b. Indirect Effect/ Pengaruh Tidak Langsung ... 126

C. Pembahasan Hasil Penelitian ... 131

1.Pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan ... 131

2.Pengaruh Kepemilikan Institusional terhadap Kinerja Keuangan ... 132

3.Pengaruh Komisaris Independen terhadap Kinerja Keunangan... 133

xi

5.Pengaruh CSR terdadap Kinerja Keuangan ... 135

6.Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan ... 136

7.Pengaruh Kepemilikan Institusional terhadap Nilai Perushaaan ... 137

8.Pengaruh Komisaris Independen terhadap Nilai Perusahaan... 139

9.Pengaruh Komite Audit terhadap Nilai Perusahaan... 140

10.Pengaruh CSR terhadap Nilai Perusahaan ... 141

11.Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan ... 142

BAB V PENUTUP ... 144

A.Kesimpulan ... 144

B.Keterbatasan Penelitian ... 145

C. Saran………..145

xii

DAFTAR TABEL

Tabel 1.1 : Research Gap ... 6

Tabel 2.1 : Penelitian Terdahulu ... 18

Tabel 3.1 : Kriteria Pemilihan Sampel ... 77

Tabel 3.2 : Perusahaan yang menjadi Sampel Penelitian ... 78

Tabel 3.3 : Variabel Penelitian dan Definisi Operasional ... 84

Tabel 3.4 : Kriteria Autokorelasi Uji Durbin-Watson ... 88

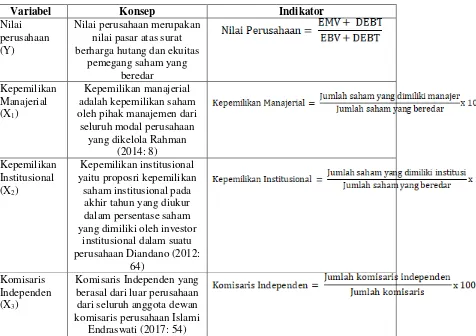

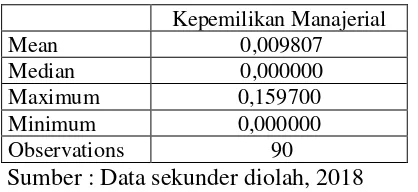

Tabel 4.1 : Statistik Deskriptif Variabel Kepemilikan Manajerial (X1) ... 93

Tabel 4.2 : Statistik Deskriptif Kepemilikan Institusional (X2) ... 96

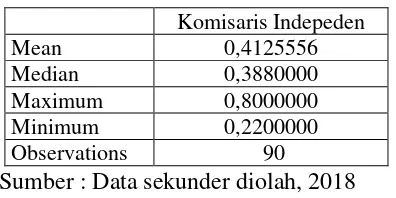

Tabel 4.3 : Statistik Deskriptif Komisaris Independen (X3)... 96

Tabel 4.4 : Statistik Deskriptif Komite Audit (X4) ... 97

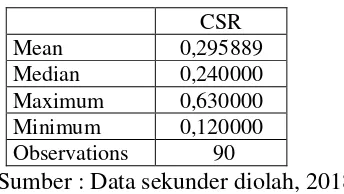

Tabel 4.5: Statistik Deskriptif Corporate Social Responsibility (X5) ... 97

Tabel 4.6 : Statistik Deskriptif Return On Assets (Z) ... 98

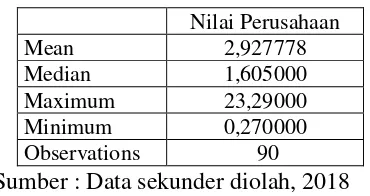

Tabel 4.7 : Statistik Deskriptif Nilai Perusahaan (Y) ... 98

Tabel 4.8 : Uji Akar Unit Kepemilikan Manajerial (X1) ... 100

Tabel 4.9 : Uji Akar Unit Variabel Kepemilikan Institusional (X2)... 101

Tabel 4.10 : Uji Akar Unit Variabel Komisaris Independen (X3) ... 101

Tabel 4.11 : Uji Akar Unit Variabel Komite Audit (X4) ... 102

Tabel 4.12 : Uji Akar Unit Variabel CSR (X5) ... 103

Tabel 4.13 : Uji Akar Unit Variabel ROA (Z) ... 104

xiii

Tabel 4.15 : Hasil Uji Multikolinearitas Correlation Matrix ... 107

Tabel 4.16 : Uji Autokorelasi ... 109

Tabel 4.17 : Uji Heteroskedastisitas... 110

Tabel 4.18 : Uji Normalitas ... 110

Tabel 4.19 : Ringkasan Regresi Persamaan II ... 111

Tabel 4.20 : Uji Autokorelasi ... 111

Tabel 4.21: Uji Autokorelasi Setelah Penyembuhan ... 112

Tabel 4.22 : Uji Heteroskedastisitas... …….113

Tabel 4.23 : Uji Statistik ... 112

Tabel 4.24: Uji Statistik Persamaan II ... 120

Tabel 4.25 : Ringkasan hasil regresi yang mempengaruhi variabel ROA (Z) ... 124

xiv

DAFTAR GAMBAR

Gambar 2.1 : Konsep Triple Bottom Line ... 57

Gambar 2.2 : Kerangka Penelitian ... 67

Gambar 4.1 : Uji Normalitas ... 106

1 BAB I PENDAHULUAN

A. Latar Belakang

Tujuan utama perusahaaan adalah untuk meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut. Menurut Sri Rejeki (2007) dalam Permanasari (2010: 1) naik turunnya nilai perusahaan salah satunya dipengaruhi oleh struktur kepemilikan. Struktur kepemilikan sangat penting dalam meentukan nilai perusahaan dua aspek yang perlu dipertimbangkan adalah (1) konsentrasi kepemilikan perusahaaan oleh pihak luar (outsider ownership concentration) dan (2) kepemilikan perusahaan oleh manajemen (management ownweship). Pemilik perusahaan dari luar berbeda dengan manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis perusahaan sehari-hari.

dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan (Jensen dan Meckling, 1976, dalam Retno, 2010: 1).

Menurut Haruman (2008) dalam Permanasari (2010: 2) konflik keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan

(agency cost). Ada beberapa alternative untuk mengurangi agency cost,

diantaranya dengan adanya kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusional.

Menurut Julianti (2015: 48) untuk meminimalkan konflik keangean yang terjadi anara dewan direksi dan pemegang daha diperlukan adanya dewan komisaris independen. komisris independen bertindak secara netral dan mendorong terlankananya prinsip-prinsip good corporate governance sehingga mengurangi kecurangan yang mungkin dilakukan manajemen dalam menyajikan laporan keunagan. Dalam menjalankan fungsi pengawasan terhadap kinerja perusahaan komisaris independen membentuk komite audit sehingga fungsi pengawasan yang dilakukan lebih optimal. Dengan adanya independensi dari komisaris indepnden dan komite audit diharapkan adanya transparansi pertanggungjawabab manajemen perusahaan terhadap laporan keuangan perusahaan.

dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajiban terhadap para penyandang dana dan juga mencapai tujuan yang telah ditetapkan oleh perusahaan (Kasmir, 2010). Peningkatan nilai perusahaan biasanya ditandai dengan naiknya harga saham di pasar. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut (Prantama, 2014: 2).

Perkembangan suatu perusahaan yang hanya mengutamakan kepentingan pemilik modal dapat menyebabkan terjadinya kesenjangan sosial dan kerusakan lingkungan sekitar. Corporate Social Responsibility (CSR) merupakan wujud kesadaran perusahaan untuk peduli terhadap lingkungan sekitarnya. CSR menjadi wajib karena perusahaan tidak hanya berorientasi kepada pemilik modal (investor dan kreditor), tetapi juga kewajiban terhadap pihak lain yang berkepentingan seperti konsumen, karyawan, masyarakat, dan pemerintah). Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya,

image perusahaan menjadi meningkat. Investor lebih berminat pada perusahaan

yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, loyalitas konsumen semakin tinggi sehingga dalam waktu lama penjualan perusahaan akan membaik dan profitabilitas perusahaan juga meningkat (Retno, 2010: 2).

Jakarta Islamic Index (JII) dipilih sebagai objek penelitian karena dewasa

adanya keunikan-keunikan yang dimiliki oleh saham-saham yang terdaftar di JII. Basis syariah yang digunakan sebagai kriteria pemilihan perusahaan di JII mengindikasikan bahwa perusahaan menerapkan GCG dengan high standard

sehingga menjadi suatu ketertarikan untuk diteliti lebih lanjut.

Penelitian ini dilakukan untuk mengembangkan penelitian yang dilakukan oleh Patmawati (2016) mengenai Pengaruh Corporate Social Responsibility

Disclosure dan Good Corporate Governance yang diukur denga kepemilikan

manajerial, kepemilkan institusional, komisaris independen, serta komite audit terhadap Nilai Perusahaan dengan Kinerja Keuangan Sebagai Variabel Intervening. Hasil penelitian ini membuktikan bahwa CSR memiliki penaruh terhadap nilai perusahaan. Hasil penelitian ini juga menunjukkan bahwa Good

Corporate Governance berpengaruh terhadap nilai perusahaan dan kinerja

keuangan mampu memediasi hubungan antara CSR dan GCG terhadap nilai perusahaan. Penelitian ini juga didukung oleh Fawaid (2016) dan Sariningsih (2016), mereka mengemukakan bahwa nilai perusahaan dapat ditingkatkan dengan meningkatkan tata kelola perusahaan, dengan pengelolaan yang baik juga dapat mempengaruhi kinerja perusahaan, dengan kinerja yang meningkat maka nilai perusahaan dapat meningkat.

bahwa investor tidak selalu merespon atas pengungkapan CSR yang telah dilakukan oleh perusahaan sebelum melakukan investasi.

Sedangkan penelitian mengenai hubungan anatara Good Corporate

Governance dengan Nilai Perusahaan pernah dialakukan oleh Suhartini (2015)

hasil penelitian tersebut menunjukkan bahwa GCG yang di proksikan oleh kepemilikan manajerial, kepemilikan institusional dan dewan komisaris berpengaruh positif terhadap nilai perusahaan. Hal ini sejalan dengan penelitian dengan yang dialkukan oleh Retno dan Priantinah (2013), mereka menyatakan bahwa semakin tinggi tingkat implementasi GCG semakin tinggi nilai perusahaan yang ditunjukkan dengan tingginya harga saham perusahaan. Hasil penelitian yang sama juga ditemukan oleh Ningtyas (2015) dan Suhartanti (2015) yang menggunakan kepemilikan manajerial, kepemilikan institusional dan dewan komisaris sebagai proksi dari GCG.

semakin baik, sehingga komite audit juga bukan merupakan faktor yang dipertimbangkan dalam mengapresiasi nilai perusahaan.

Berikut disajikan peneliti dan hasil temuannya yang menunjukkan adanya gap dalam tabel di bawah ini:

Tabel 1.2 Research Gap

GAP PENULIS Temuan

Isu: hubungan penerapan Good Coorporate Governance dan Corporate Social Responsibility terhadap Nilai Perusahaan

Research gap:

Terdapat perbedaan hasil penelitian pengaruh penerapan good coorporate governance dan pengungkapan csr terhadap nilai perusahaan

Terdapat

CSR berpengaruh signifikan terhadap nilai perusahaan

CSRD berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

Sugianto (2016) CSR berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Kurniasari dan Warastuti

(2015)

CSR berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Mulyadi dan Yunita (2012)

CSR berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Kepemilikan manajerial, Komisaris independen komite audit berpengaruh positif signifikan terhadap nilai perusahaan

Suhartanti (2015)

Kepemilikan manajerial, kepemilikan institusional dan dewan komisaris berpengaruh positif terhadap nilai perusahaan

Terdapat hubungan (negatif) antara

GCG terhadap nilai perusahaan

perusahaan

Marius dan Masri (2017)

Kepemilikan Institusional dan Komite audit berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Good Corporate Governance berpengaruh positif dan signifikan terhadap kinerja keuangan

Maretha dan purwaningsih

(2013)

Good Corporate Governance (GCG) berpengaruh positif terhadap kinerja perusahaan, yang diproksikan dengan ROE.

Terdapat

Penerapan GCG berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Prantama (2015)

GCG yang diukur dengan proporsi dewan komisaris dan yang diukur dengan kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keungan melalui ROE

Terdapat

Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan

Proporsi Dewan Komisaris Independen berpengaruh positif terhadap kinerja keuangan Sumarsono

(2014)

Dewan komisaris berpengaruh positif dan signifikan terhadap ROA

Komisaris independen berpengaruh positif dan signifikan terhadap ROA

Kepemilikan institusional berpengaruh positif dan signifikan terhadap ROA

Proporsi dewan komisaris independen tidak mempunyai pengaruh signifikan terhadap ROA Kepemilikan institusional tidak mempunyai pengaruh signifikan terhadap ROA

Tjandra (2015) GCG berpengaruh negatif dan signifikan terhadap profitabilitas (ROA)

Berdasarkan latar belakang yang dikemukakan di atas, bahwa terdapat perbedaan pendapat mengenai pengaruh Good Coorporate Governance dan

untuk melakukan penelitian dengan judul “Pengaruh Struktur Kepemilikan, Komisaris Independen, Komite Audit dan Corporate Social Responsibility terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan yang terdapat dalam JII Tahun 2012-2017”

B. Rumusan Masalah

Dari uraian di atas maka rumusan masalah yang akan dibahas dalam penelitian ini sebagai berikut:

1. Apakah kepemilikan manjerial berpengaruh terhadap kinerja keuangan ? 2. Apakah kepemilikan institusional berpengaruh terhadap kinerja

keuangan?

3. Apakah komisaris independen berpengaruh terhadap kinerja keuangan? 4. Apakah komite audit berpengaruh terhadap kinerja keuangan?

5. Apakah CSR berpengaruh terhadap kinerja keuangan?

6. Apakah kepemilikan manjerial berpengaruh terhadap nilai perusahaan ? 7. Apakah kepemilikan institusional berpengaruh terhadap nilai

perusahaan?

8. Apakah komisaris independen berpengaruh terhadap nilai perusahaan? 9. Apakah komite audit berpengaruh terhadap nilai perusahaan?

10. Apakah CSR berpengaruh terhadap nilai perusahaan?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan, tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

a. Menguji dan menemukan bukti empiris pengaruh kepemilikan manajerial terhadap kinerja keuangan

b. Menguji dan menemukan bukti empiris pengaruh kepemilikan institusional berpengaruh terhadap kinerja keuangan.

c. Menguji dan menemukan bukti empiris pengaruh dewan komisaris terhadap kinerja keuangan

d. Menguji dan menemukan bukti empiris pengaruh komite audit berpengaruh terhadap kinerja keuangan

e. Menguji dan menemukan bukti empiris pengaruh CSR terhadap kinerja keuangan

f. Menguji dan menemukan bukti empiris pengaruh kepemilikan manajerial terhadap nilai perusahaan.

g. Menguji dan menemukan bukti empiris pengaruh kepemilikan institusional berpengaruh terhadap nilai perusahaan.

h. Menguji dan menemukan bukti empiris pengaruh dewan komisaris terhadap nilai perusahaan.

j. Menguji dan menemukan bukti empiris pengaruh CSR terhadap nilai perusahaan.

k. Menguji dan menemukan bukti empiris pengaruh kinerja keuangan terhadap nilai perusahaan.

2. Manfaat Penelitian a. Manfaat Teoritis

Penelitian ini diharapkan mampu memberikan kontribusi pada pengembangan teori Good Corporate Governance, Corporate Social

Responsibility yang diterapkan pada suatu perusahaan yang menjalankan

bisnisnya sesuai dengan syariat islam serta pengaruhnya terhadap nilai perusahaan, dapat menjadi pembanding pelaksanaan GCG dan CSR pada perusahaan umum dan perusahaan yang masuk daftar saham syariah, serta dapat memperkuat atau mengembangkan hasil penelitian sebelumnya dan memacu penelitian yang lebih baik di masa yang akan datang.

b. Manfaat praktis

Manfaat praktis pada penelitian ini ditujukan kepada dua pihak, yaitu: 1) Bagi investor. Penelitian ini diharapkan dapat membantu investor

dalam proses pengambilan keputusan investasi.

3) Bagi perusahaan. Penelitian ini diharapkan dapat memberikan masukan dan solusi yang terkait dengan permasalahan mengenai GCG, CSR, kinerja keuangan dan nilai perusahaan serta menjadi bahan pertimbangan untuk mengevalasi, memperbaiki, dan meningkatkan kinerja manajemen di masa yang akan datang.

4) Bagi Pihak Lain. Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan referensi bagi penelitian berikutnya yang tertarik untuk meneliti kajian yang sama di waktu yang akan datang.

D. Sistematika Penulisan

Penulisan skripsi ini secara teknis dibagi dalam tiga bagian utama yaitu, bagian awal skripsi memuat beberapa halaman awal yang bukan termasuk bab, bagian inti terdiri dari lima bab dengan format penulisan disesuaikan pada karakteristik pendekatan penelitian kuantitatif, dan bagian akhir meliputi daftar pustaka, lampiran-lampiran dan daftar riwayat hidup penulis. Sistimatika penulisan dan pembahasan skripsi sebagai berikut:

Bab I : Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab III : Metode Penelitian

Bab ini berisi uraian jenis dan pendekatan penelitian, populasi dan sampel, teknik pengambilan data, skala pengukuran, definisi konseptual dan definisi operasional, instrumen penelitian, uji instrumen penelitian dan alat analisis. Bab IV: Analisis Data

Bab ini berisi deskripsi obyek penelitian, analisa data, pengujian hipotesis dan pembahasan.

Bab V : Penutup

13 BAB II

LANDASAN TEORI A. Telaah Pustaka

Penelitian terdahulu yang berkaitan dengan variable dalam peneitian ini anatara lain peenlitian yang dilakukan oleh Pertiwi dan Pratama (2012) melakukan penelitian yang berjudul “Pengaruh Kinerja Keuangan, Good

Corporate Governance terhadap Nilai Perusahaan Food and Beverage”. Teknik

yang digunakan untuk menganalisis adalah regresi linier bergada. Variabel dependen pada penelitian ini adalah nilai perusahaan yang diukur menggunakan

Tobin’s Q, sedangkan variabel independannya adalah kinerja keunangan yang diukur dengan menggunakan ROA dengan GCG sebagai variabel pemoderasinya yang diproksikan dengan kepemilikan manajerial. Hasil penelitian menunjukkan bahwa keuangan berpengaruh positif signifikan terhadap nilai perusahaan sedangkan GCG tidak berpengaruh signifikan terhadap nilai perusahaan.

Selain itu Jahliana (2013) juga melakukan penelitian yang berjudul “Pengaruh

Corporate Social Responsibility dan Mekanisme Good Corporate Governance

terhadap Nilai Perusahaan dengan Ukuran Perusahaan sebagai Variabel

perusahaan sebagai veriabel moderating. Hasil penelitian menunjukkan bahwa CSR dan komite audit berpengaruh signifikan terhadap nilai perusahaan, kepemilikan institusional, kepemilikan manajerial dan dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan dan ukuran perusahaan tidak mampu memperkuat CSR dan empat mekanisme GCG terhadap nilai perusahaan.

Purbopengestu dan Subowo (2014) dalam penelitiannya yang berjudul

“Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan dengan

Corporate Social Responsibility sebagai Variabel Intervening”. Hasil penelitian ini menunjukkan bahwa secara parsial komisaris independen dan pengungkapan CSR berpengaruh positif terhadap nilai perusahaan, sedangkan faktor lainnya tidak berpengaruh terhadap nilai perusahaan. Kepemilikan manajerial dan komisaris independen berpengaruh negatif terhadap pengungkapan CSR sedangkan kepemilikan institusional dan komite audit tidak berpengaruh. CSR bukan merupakan variabel intervening dalam pengaruh GCG terhadap nilai perusahaan.

Prastuti dan Budiarsih (2015) melakukan penelitian dengan judul “Pengaruh

Good Corporate Governance pada Nilai Perusahaan dengan Moderasi Corporate

Responsibility tidak mampu memoderasi pengaruh Good Corporate Governance

pada nilai perusahaan.

Sausan, Irwansyah dan Oktavianti (2015) melakukan penelitian yang berjudul

“Pengaruh Pengungkapan Corporate Social Responsibility dan Good Corporate

Governance terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel

Moderasi”. Hasil penelitian ini menunjukkan bahwa pengungkapan CSR membuktikan pengaruh positif yang tidak signifikan terhadap nilai perusahaan. GCG berpengaruh negatif terhadap nilai perusahaan dan profitabilitas tidak memperkuat ataupun memperlemah hubungan CSR dan GCG terhadap nilai perusahaan.

Prantama, Suhadak, dan Topowijono (2015) telah melaukan penelitian yang

berjudul “Pengaruh Penerapan Good Corporate Governance Terhadap Kinerja Keuangan”. Sampel penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Hasil penelitian menunjukkan bahwa Kepemilikan institusional berpengaruh signifikan terhadap ROA, Proporsi dewan komisaris independen dan Kepemilikan institusional tidak mempunyai pengaruh signifikan terhadap ROA.

Ningtyas, Suhadak dan Nuzula (2015) telah melakukan penelitian yang

berjudul “Pengaruh Good Corporate Governance terhadap Nilai Perusahaan” dengan menggunakan analisis regresi linier berganda. Sampel yang digunakan dalam penelitian ini adalah 14 perusahaan yang terdaftar di Jakarta Islamic

institusional, ukuran dewan direksi dan proporsi komisaris independen memiliki pengaruh terhadap nilai perusahaan dengan indikator closing price, kepemilikan institusional dan ukuran dewan direksi tidak memiliki pengaruh signifikan terhadap nilai perusahaan dengan indikator Tobin’s Q.

Hernati (2016) juga melakukan penelitian yang hampir sama dengan yang dilakukan oleh Ningtyas, judul penelitian Henati adalah “Pengaruh Good

Corporate Governance terhadap Nilai Perusahaan Sektor Perbankan pada LQ-45

di Bursa Efek Indoneasia” dengan menggunakan uji asumsi klasik dan regresi

linear bergada. Hasil penelitian menunjukkan bahwa kepemilikan institusional memiliki pengaruh positif terhadap nilai perusahaan sedangkan jumlah dewan direksi, proporsi komisaris indepaden, dan jumlah komite audit tidak memiliki pengaruh positif terhadap nilai perusahaan.

Sugiarto (2016) melakukan penelitian yang berjudul “Analisis Pengaruh

Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai

kepemilikan institusional dan komite audit tidak berpengaruh signifikan terhadap nilai perusahaan, CSR dan GCG berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan pada perusahaan.

Marius dan Masri (2017) melakukan penelitian yang berjudul “Pengaruh

Good Corporate Governance dan Corporate Social Responsibility terhadap Nilai

Perusahaan” dengan menggunakan uji asumsi klasik dan analisis linier berganda. Variabel independen yang digunakan adalah kepemilikan manajerial, kepemilikan institusional, komite audit, dan CSR sedangkan variabel dependennya adalah nilai perusahaan dengan menggunakan rasio Price Book Value. Hasil penelitian menunjukkan bahwa kepemilikan manajerial bepengaruh positif dan tidak signifikan terhadap nilai perusahaan, kepemilikan institusional, dan komite audit berpengaruh negatif dan signifikan terhadap nilai perusahaan dan CSR berpengaruh positif dan signifikan terhadap nilai perusahaan.

Patmawati (2017) melakukan penelitian dengan judul “Pengaruh Corporate

Social Responsibility Disclosure dan Good Corporate Governance terhadap Nilai

komite audit berpengaruh secara positif dan signifikan terhadap nilai perusahaan, dan kinerja keuangan mampu memediasi hubungan antara CSRD dan GCG terhadap nilai perusahaan.

Berdasarkan pada penelitian terdahulu diatas maka perbedaan penelitian ini dengan penelitian terdahulu terletak pada variabel, hipotesis, objek dan sampel. Pada penelitian terdhulu belum terdapat variabel GCG dan CSR terhadap nilai perushaan yang dimediasi denan kinerja keuangan pada perusahaan yang listing

di JII. Berikut adalah ringkasan penelitian dahulu:

Tabel 2.1 Penelitian Terdahulu

Pengaruh GCG dan CSR Terhdap Nilai Perusahaan

No Peneliti / Judul Variabel / Metode Hasil

Regresi linier berganda

1.GCG berpengaruh positif terhadap nilai perusahaan dengan variabel kontrol size dan leverage pada perusahaan.

2.Pengungkapan CSR berpengaruh positif dan tidak signifikan terhadap nilai perusahaan dengan variabel kontrol size, jenis industri, profitabilitas, dan leverage pada perusahaan,

3.GCG dan pengungkapan CSR berpengaruh positif terhadap nilai perusahaan. berpengaruh secara positif signifikan terhadap nilai perusahaan,

Capital

2.Kepemilikan manajerial berpengaruh secara positif signifikan terhadap nilai perusahaan Proporsi komisaris independen berpengaruh tidak signifikan terhadap nilai perusahaan 3.Kepemilikan institusional

berpengaruh secara positif signifikan terhadap nilai perusahaan

1.CSR berpengaruh signifikan terhadap nilai perusahaan

2. Komite audit berpengaruh signifikan terhadap nilai perusahaan,

3.Kepemilikan institusional tidak berpengaruh signifikan terhadap nilai perusahaan

4.Kepemilikan manajerial tidak

berpengaruh signifikan terhadap nilai perusahaan

5.Dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan

6.Ukuran perusahaan tidak mampu memperkuat ataupun memperlemah CSR dan GCG terhadap nilai perusahaan

1.Efektivitas dewan komisaris tidak mempengaruhi nilai perusahaan secara signifikan

2.Komite audit berpengaruh signifikan terhadap nilai perusahaan

3.Kepemilikan keluarga tidak

berpengaruh signifikan terhadap nilai perusahaan.

1.GCG berpengaruh positif terhadap kinerja perusahaan

Penerapan GCG

3.Size berpengaruh positif terhadap kinerja keuangan perusahaan.

1.GCG yang diukur dengan GCG score berpengaruh signifikan terhadap nilai perusahaan.

2.Market share tidak berpengaruh signifikan terhadap nilai perusahaan 3.Ukuran perusahaan berpengaruh

negatif tidak signifikan terhadap nilai perusahaan

1. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

2. Kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

3. Komisaris independen berpengaruh positif terhadap nilai perusahaan 4. Pengungkapan CSR berpengaruh

positif terhadap nilai perusahaan 5. Kepemilikan manajerial berpengaruh

negatif terhadap pengungkapan CSR 6. Komisaris independen berpengaruh

negatif terhadap pengungkapan CSR 7. Kepemilikan institusional tidak

berpengaruh terhadap pengungkapan CSR

8. Komite audit tidak berpengaruh terhadap pengungkapan CSR 9. CSR bukan merupakan variabel

intervening. CSR tidak mampu memeditasi hubungan GCG terhadap nilai perusahaan.

8. Mustafa (2014)

Analisis

Variabel Dependen: Nilai Perusahaan

Pengungkapan

negatif terhadap nilai perusahaan 3. Kepemilikan institusional

berpengaruh positif terhadap nilai perusahaan

4. Komisaris independen berpengaruh positif terhadap nilai perusahaan 5. Komite audit berpengaruh positif

terhadap nilai perusahaan. berpengaruh negatif pada nilai perusahaan.

2. Komite audit berpengaruh negatif pada nilai perusahaan.

3. Kepemilikan manajerial tidak berpengaruh pada nilai perusahaan. 4. Proporsi dewan komisaris tidak

berpengaruh pada nilai perusahaan. 5. Pengungkapan Corporate Social

Responsibility bbukan merupakan variabel moderating. CSR tidak mampu memperkuat atau pun memperlemah pengaruh Good Corporate Governance pada nilai perusahaan.

1. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

2. Komposisi komisaris independen tidak berpengaruh terhadap nilai perusahaan.

3. Kualitas audit tidak berpengaruh terhadap nilai perusahaan. 4. Kepemilikan institusional

11. Sausan (2015)

Uji asumsi klasik dan regresi berganda

1.Pengungkapan CSR membuktikan pengaruh positif yang tidak signifikan terhadap nilai perusahaan.

2.GCG bepengaruh negatif terhadap nilai perusahaan.

3.Profitabilitas bukan sebagai variabel moderasi. Provitabilitas tidak mampu memperkuat atau memperlemah hubungan pengungkapan CSR dan GCG terhadap nilai perusahaan.

12 Suhartanti dan Asyik (2015) Kinerja Keuangan

Metode:

Analisis regresi linier berganda

1.Kepemilikan manajerial berpengaruh positif signifikan terhadap nilai perusahaan

2.Kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan

3.Dewan komisaris berpengaruh positif signifikan terhadap nilai perusahaan 4.Kinerja keuangan berpengaruh positif

terhadap hubungan kepemilikan manajerial terhadap nilai perusahaan 5.Kinerja keuangan berpengaruh positif

terhadap hubungan kepemilikan institusional terhadap nilai perusahaan

6.Kinerja keuangan berdampak negatif terhadap hubungan dewan komisaris terhadap nilai perusahaan. diukur dengan Closing Price dan Tobin’s Q

berpengaruh positif terhadap nilai perusahaan (closing price).

2.Ukuran dewan direksi berpengaruh positif terhadap nilai perusahaan (closing price).

3.Proporsi komisaris independen berpengaruh positif terhadap nilai perusahaan (closing price). 4.Komite Audit tidak berpengaruh

signifikan terhadap nilai perusahaan (closing price).

Kinerja Keuangan

Metode:

Anlisis regresi linear berganda

berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q).

6.Ukuran dewan direksi tidak

berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q).

7.Proporsi komisaris independen berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q).

8.Komite Audit berpengaruh signifikan terhadap nilai perusahaan (Tobin’s Q).

1. Komisaris independen berpengaruh positif terhadap nilai perusahaan 2. Kinerja keuangan menjadi variabel

intervening yang memediasi hubungan antara Corporate

Governance dengan nilai perusahaan

15. Junizar (2015)

1. CSR berpengaruh positif terhadap nilai perusahaan,

2. CSR berpengaruh positif terhadap nilai perusahaan yang di moderasi oleh corporate governance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

16. Hernati (2016)

1.Kepemilikan institusional memiliki pengaruh positif terhadap nilai perusahaan

2.Jumlah dewan direksi tidak memilki pengaruh positif terhadapat nilai perusahaan.

pada LQ-45 di

Uji Asumsi Klasik, dan Regresi Linear Berganda

nilai perusahaan.

4.Jumlah komite audit tidak memilki pengaruh positif terhadap nilai perusahaan.

1. Kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan 2. Kepemilikan institusional tidak

berpengaruh positifterhadap nilai perusahaan

3. Komisaris independen berpengaruh positif terhadap nilai perusahaan

18. Sugianto (2016)

1.CSR tidak berpengaruh positif dan tidak signifikan terhadap nilai perusahaan

2.Kepemilikan manajerial berpengaruh positif signifikan terhadap nilai perusahaan

3.Proporsi komisaris independen berpengaruh positif signifikan terhadap nilai perusahaan. 4.Kepemilikan institusional tidak

berpengaruh signifikan terhadap nilai perusahaan.

5.Komite audit tidak berpengaruh signifikan terhadap nilai perusahaan. 6.GCG berpengaruh positif tidak

signifikan terhadap nilai perusahaan. 19. Handayani (2017)

1. Terdapat pengaruh signifikan antara kepemilikan manajerial terhadap nilai perusahaan.

2. Terdapat pengaruh signifikan antara kepemilikan institusional terhadap nilai perusahaan.

3. Terdapat pengaruh signifikan antara komisaris independen terhadap nilai perusahaan.

Variabel Intervening

5.ERM memediasi pengaruh antara kepemilikan institusional, komisaris independen, dan komite audit terhadap nilai perusahaan. Namun tidak signifikan dalam memediasi pengaruh kepemilikan manajerial.

Uji asumsi klasik dan regresi berganda

1.Kepemilikan manajerial bepengaruh positif dan tidak signifikan terhadap nilai perusahaan.

2.Kepemilikan institusional

berpengaruh negatif dan signifikan terhadap nilai perusahaan.

3.Komite audit berpengaruh negatif dan signifikan terhadap nilai perusahaan.

3. CSR berpengaruh positif dan

signifikan terhadap nilai perusahaan.

21. Patmawati (2017)

Variabel Intervening : Kinerja Keuangan

Metode:

Partial least square dengan menggunakan aplikasi Smart PLS

1. CSRD berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

2. Kepemilikan institusional berpengaruh secara positif dan signifikan terhadap nilai perusahaan. 3. Komite audit berpengaruh secara

positif dan signifikan terhadap nilai perusahaan.

4. Kinerja keuangan mampu

memediasi hubungan antara CSRD dan GCG terhadap nilai perusahaan

22. Rachmania

1. Corporate governance dan Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan 2. Komisaris independen tidak

berpengaruh signifikan terhadap nilai perusahaan.

Responsibility

4. Audit Committee and Internal Auditor

Metode:

Regresi linier berganda

Social Responsibility dan komisaris independen secara simultan

berpengaruh signifikan terhadap nilai perusahaan

Pengaruh GCG dan CSR Terhadap ROA

No Peneliti / Judul Variabel / Metode Hasil

5.Price to Earning Ratio

Veriabel Independen: GCG

Metode:

Regresi linier berganda

1. GCG berpengaruh positif terhadap ROA

2. GCG berpengaruh positif terhadap ROE

3. GCG berpengaruh positif terhadap NIM

4. GCG berpenngaruh terhadap return saham

1. Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan

2. Proporsi Dewan Komisaris Independen berpengaruh positif terhadap kinerja keuangan

3. Ukura Dewan Komisaris tidak berpengaruh terhadap kinerja keuangan

Keuangan Pada

1. Dewan direksi berpengarug negatif tidak signifikan terhadap ROA 2. Dewan komisaris berpengaruh positif

dan signifikan terhadap ROA 3. Komisaris independen berpengaruh

positif dan signifikan terhadap ROA 4. Kepemilikan institusional

berpengaruh positif dan signifikan terhadap ROA

5. Ukuran perusahaan berpengaruh positif dan signifikan terhadap ROA

Tjandra (2015)

1. GCG berpengaruh negatif dan signifikan terhadap profitabilitas (ROA)

2. GCG melalui Leverage berpengarh positif tidak signifikan terhadap Profitabilitas (ROA)

3. Leverage berpengaruh positif dan signifikan terhadap profitabilitas

berpengaruh signifikan terhadap ROA 2.Proporsi dewan komisaris independen tidak mempunyai pengaruh signifikan terhadap ROA

3. Kepemilikan institusional tidak mempunyai pengaruh signifikan terhadap ROA

4.Proporsi dewan komisaris independen memiliki pengaruh signifikan

Uji asumsi klasik dan

1. Kepemilikan manajerial tidak berpengaruh signifikan terhadap profitabilitas

2. Kepemilikan institusional berpengaruh signifikan terhadap profitabilitas

3. Proporsi komisaris independen tidak berpengaruh signifikan terhadap profitabilitas

4. Komite audit tidak berpengaruh signifikan terhadap profitabilitas,

berpengaruh positif dan signifikan terhadap ROA

2. Dewan komisaris independen berbengaruh negatif dan signifikan terhadap ROA

3. Dewan direksi tidak berpengaruh signifikan terhadap ROA

4. Komite Audit tidak berpengaruh signifikan terhadap ROA

1. Proporsi dewan komisaris tidak berpengaruh signifikan terhadap ROE dan ROA

2. Komite Audi tidak berpengaruh signifikan terhadap ROE dan ROA 3. Kepemilikan manajerial tidak

memiliki pengaruh signifikan terhadap ROE dan ROA 4. Kepemilikan institusional

Pengaruh ROA Terhadap Nilai Perusahaan

1. Keuangan berpengaruh positif signifikan terhadap nilai perusahaan 2. Good Corporate Governance tidak

berpengaruh signifikan terhadap nilai perusahaan

1. ROA berpengaruh signifikan terhadap nilai perusahaan 2. CSR tidak mampu memoderasi

hubungan antara ROA terhadap nilai perusahaan

3. Kepemilikan manajerial tidak

mampu memoderasi hubungan antara ROA terhadap nilai perusahaan

Wijaya dan

Regresi linier berganda

1. ROA berpengaruh positif dan signifika terhadap nilai perusahaan 2. ROE berpengaruh positif dan

signifikan terhadap nilai perusahaan 3. CSR dan GCG mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan.

4. Struktur modal tidak berpengaruh terhadap nilai perusahaan

5. Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan

Penerbit Efek Syariah

2.Kebijakan Deviden 3.Keputusan Investasi 4.Profitabilitas (ROA dan

ROE)

Metode:

Regresi linier berganda

nilai perusahaan

7. Keputusan investasi berpengaruh negatif signifikan terhadap nilai perusahaan

8. ROE berpengaruh terhadap nilai perusahaan

9. ROE berpengaruh positif signifikan terhadap nilai perusahaan

2. Komisaris Independen

Metode:

Regresi linier berganda

1. ROA berpengaruh positif dan signifikan terhadap nilai perusahaan 2. CSR tidak mampu emoderasi

hubungan ROA terhadap nilai perusahaan

3. Komisaris Independen tidak mampu memoderasi hubungan ROA

1. Kepemilikan manajerial berpengaruh signifikan terhadap ROA

2. Kepemilikan institusional berpengaruh signifikan terhadap ROA

3. Dewan komiaris independen berpengaruh positif tidak signifikan terhadp ROA

B. Kerangka Teori 1. Agency Theory

perusahaan. Pencapaian tujuan dan kinerja perusahaan tidak terlepas dari kinerja manajemen itu sendiri. Sehubungan dengan hal tersebut, hubungan antara manajemen suatu perusahaan dengan pemilik perusahaan akan dituangkan dalam suatu kontrak (performance contract).

Hubungan kontrak antara pemilik dan manajemen tersebut sejalan dengan

Agency Theory. Jensen dan Meckling (1976) mendefinisikan hubungan

keagenan sebagai sebuah kontrak yang menyatakan bahwa seorang atau lebih

(principal) meminta kepada orang lain (agent) untuk melakukan jasa tertentu

demi kepentingan principal dengan cara mendelegasikan otoritas kepadanya.

Principal atau pemilik perusahaan menyerahkan pengelolaan perusahaan

terhadap pihak manajemen. Seorang pemegang saham pada dasarnya menghendaki bertambahnya kemakmuran atau kekayaan, namun manajer sebagai pihak yang diberi wewenang atas pengelolaan perusahaan cenderung melakukan sesuatu yang memaksimalkan kepentingannya dan mengorbankan kepentingan pemegang saham sehingga hal ini memicu terjadinya masalah keagenan.

Menurut Eisenhard (1989) dalam Ginting (2012) teori keagenan dilandasi oleh tiga asumsi, yaitu:

b. Asumsi tentang keorganisasian. Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya asimetri informasi antara prinsipal dan agen.

c. Asumsi tentang informasi. Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjual belikan.

Permasalahan keagenan yang terjadi di dalam perusahaan dapat diatasi dengan diterapkannya Good Corporate Governance (GCG). GCG dalam hal ini berperan penting dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan perusahaan dilakukan dengan kepatuhan atas berbagai peraturan dan ketentuan yang berlaku. Bagi pemegang saham, GCG memberikan jaminan bahwa dana yang diinvestasikan pada perusahaan dikelola dengan baik dan akan memberikan returns yang memadai. Upaya tersebut tentunya akan menimbulkan biaya keagenan yang harus dikeluarkan perusahaan sehingga biaya untuk mengurangi kerugian karena ketidakpatuhan setara dengan peningkatan biaya pelaksanaannya. Menurut Jensen dan Meckling (1976) biaya keagenan yang timbul terdiri dari:

b. Pengeluaran terbatas oleh agen (bounding cost), yaitu biaya yang dikeluarkan oleh agent untuk menjamin bahwa agent bertindak untuk kepentingan principal.

c. The residual loss, yaitu nilai kerugian yang dialami principal akibat keputusan yang diambil oleh agent, yang menyimpang dari keputusan yang dibuat oleh principal.

Dengan adanya GCG, diharapkan pihak manajemen dapat memenuhi tanggungjawabnya sehubungan dengan kepentingan pemegang saham.

2. Teori Stakehoders

Menurut Retno dan Priantinah (2012: 24) hal pertama mengenai teori

stakeholder adalah bahwa stakeholder merupakan sistem yang secara

eksplisit berbasis pada pandangan tentang suatu organisasi dan lingkungannya, mengenai sifat saling mempengaruhi antara keduanya yang kompleks dan dinamis. Stakeholder dan organisasi saling mempengaruhi, hal ini dapat dilihat dari hubungan sosial keduanya yang berbentuk responsibilitas dan akuntabilitas. Oleh karena itu, organisasi memiliki akuntabilitas terhadap stakeholder-nya.

Mardikanto (2016: 48) mengungkapkan bahwa premis dasar dari teori

stakeholder adalah bahwa semakin kuat hubungan korporasi, maka akan

semakin baik bisnis korporasi. Sebaliknya, semakin buruk hubungan korporasi maka akan semakin sulit. Hubungan yang kuat dengan para pemangku kepentingan adalah berdasarkan kepercayaan, rasa hormat, dan kerjasama. Teori stakeholder adalah sebuah konsep manajemen strategis, tujuannya adalah untuk membantu korporasi memperkuat hubungan dengan kelompok-kelompok eksternal dan mengembangkan keunggulan kompetitif.

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh

stakeholder kepada perusahaan tersebut (Untung, 2014).

Kelangsungan hidup perusahaan tergantung pada dukungan stakeholders

sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Semakin powerfulstakeholder, maka semakin besar usaha perusahaan untuk beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholder-nya.

Dalam mengembangkan stakeholder theory, Freeman (1983) dalam memperkenalkan konsep stakeholder dalam dua model yaitu:

a. Model kebijakan dan perencanaan bisnis; dan

Pada model pertama, fokusnya adalah mengembangkan dan mengevaluasi persetujuan keputusan strategis perusahaan dengan kelompok-kelompok yang dukungannya diperlukan untuk kelangsungan usaha perusahaan. Dapat dikatakan bahwa, dalam model ini, stakeholder theory

berfokus pada cara-cara yang dapat digunakan oleh perusahaan untuk mengelola hubungan perusahaan dengan stakeholder-nya. Sementara dalam model kedua, perencanaan perusahaan dan analisis diperluas dengan memasukkan pengaruh eksternal yang mungkin berlawanan bagi perusahaan. Kelompok-kelompok yang berlawanan ini termasuk badan regulator

(government) dengan kepentingan khusus yang memiliki kepedulian terhadap

permasalahan sosial.

3. Good Corporate Governance

a. Pengertian Good Corporate Governance

Corporate governance didefinisikan sebagai suatu proses dan struktur

yang digunakan oleh organ perusahaan seperti pemegang saham, pemilik modal, komisaris, dewan pengawas dan direksi untuk meningkatkan keberhasilandan akutantabilitas peruahaan guna mewujudkan nilai pemegang saham dalam jangka penjang dengan tetap memperhatikan

stakeholder lainnya, berdasarkan peraturan perundang-undangan dan

nilai-nilai etika (Sutedi, 2012).

Corporate governance menurut Forum for Corporate Governance in

hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Dari penjelasan di atas maka dapat disimpulkan bahwa Good Corporate Governance adalah rangkaian proses terstruktur yang digunakan manajemen perusahaan untuk mengelola perusahaan dengan tujuan untuk meningkatkan nilai-nilai perusahaan serta kontinuitas usaha perusaaan. Dengan adanya good corporate governance,

diharapkan nilai perusahaan akan dinilai baik oleh investor.

b. Tujuan dan Manfaat Good Corporate Governance

GCG memberikan kerangka acuan yang memungkinkan pengawasan berjalan efektif sehingga tercipta mekanisme check and balance di perusahaan. FCGI (2018) menjelaskan bahwa dengan menerapkan

corporate governance pada perusahaan, ada beberapa manfaat yang dapat

diperoleh, yaitu:

2) Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat risiko perusahaan.

3) Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang. 4) Menciptakan dukungan para stakeholder dalam lingkungan

perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umunya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

c. Prinsip Good Corporate Governance

Organization for Economic Corporation and Development (OECD)

telah mengembangkan prinsip-prinsip Good Corporate Governance dan dapat direrapkan secara fleksibel sesuai dengan keadaan, budaya, dan tradisi di masing-masing negara.

Prinsip-prinsip ini diharapkan menjadi titik rujukan bagi para regulator (pemerintah) dalam membangun framework bagi penerapan Good

Corporate Governance. Bagi para pelaku usaha dan pasar modal

best practice bagi peningkatan nilai (valuation) dan keberlangsungan (sustainability) perusahaan. Prinsip-prinsip tersebut ialah:

1) Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan disini diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan (Effendi, 2016: 11)

Penegakan prinsip fairness menyaratkan adanya peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara baik serta efektif. Dalam Al Quran, prinsip ini dijelaskan dalam Q.S. An-Nissa ayat 58.

ِ إ

ِ ساَّنلاِ َنْيَبِْمُتْمَكَحِاَذ إَوِاَه لْهَأِ ٰىَل إِ تاَناَمَ ْلْاِاوُّدَؤُتِ ْنَأِْمُكُرُمْأَيَِ َّاللََِّّن

ِ ْنَأ

اًري صَبِاًعي مَسِ َناَكَِ َّاللََِّّن إِِۗ ه بِْمُكُظ عَيِاَّم ع نَِ َّاللََِّّن إِِۚ لْدَعْلا بِاوُمُكْحَت

2) Transparency (Transparansi)

Transparasi mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, kinerja operasionla, dan kepemilikan perusahaan (Effendi, 2016: 11). Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang materil dan relevan dengan cara yang mudah diakses dan dipahami oleh pemakai kepentingan. Menurut Widiyanti (2009) dalam Fawaid (2017: 34) kondisi ini dapat dicapai jika setiap perusahaan menjalankan etika bisnis yang Islami dan didukung dengan sistem akuntansi yang baik dalam pengungkapan yang wajar dan transparan atas semua kegiatan bisnis. Ini sesuai dengan firman Allah yaitu Al Quran surat Al-Baqarah ayat 282:

ِ ْبُتْكَيْلَوُِِۚهوُبُتْكاَفِىً مَسُمِ ٍلَجَأِ ٰىَل إِ ٍنْيَد بِ ْمُتْنَياَدَتِاَذ إِاوُنَمآِ َني ذَّلاِاَهُّيَأِاَي

َِلَوِ ِۚ لْدَعْلا بِ ٌب تاَكِ ْمُكَنْيَب

ِ ْبُتْكَيْلَفِ ُِۚ َّاللَُِّهَمَّلَعِاَمَكِ َبُتْكَيِ ْنَأِ ٌب تاَكِ َبْأَيِ

َِو

ِ َناَكِ ْن إَفِِۚاًئْيَشُِهْن مِ ْسَخْبَيِ َلَوُِهَّبَرَِ َّاللَِّ قَّتَيْلَوِ ُّقَحْلاِ هْيَلَعِي ذَّلاِ ل لْمُيْل

ُِهُّي لَوِْل لْمُيْلَفَِوُهَِّل مُيِ ْنَأُِعي طَتْسَيِ َلِْوَأِاًفي عَضِْوَأِاًهي فَسُِّقَحْلاِ هْيَلَعِي ذَّلا

ي هَشِاوُد هْشَتْساَوِِۚ لْدَعْلا ب

ٌِلُجَرَفِ نْيَلُجَرِاَنوُكَيِ ْمَلِ ْن إَفِِْۖمُك لاَج رِ ْن مِ نْيَد

ِاَمُهاَدْح إِ َرِّكَذُتَفِاَمُهاَدْح إَِّل ضَتِ ْنَأِ ءاَدَهُّشلاِ َن مِ َنْوَضْرَتِ ْنَّم مِ ناَتَأَرْماَو

ُِتْكَتِ ْنَأِاوُمَأْسَتِ َلَوِِۚاوُعُدِاَمِاَذ إُِءاَدَهُّشلاِ َبْأَيِ َلَوِِۚ ٰىَرْخُ ْلْا

ِاًري غَصُِهوُب

ِِۖاوُباَتْرَتِ َّلَأِ ٰىَنْدَأَوِ ةَداَهَّشل لُِمَوْقَأَوِ َّاللََِّدْن عُِطَسْقَأِْمُك ل َٰذِِۚ ه لَجَأِ ٰىَل إِاًري بَكِْوَأ

ِ َّلَأِ ٌحاَنُجِ ْمُكْيَلَعِ َسْيَلَفِ ْمُكَنْيَبِ اَهَنوُري دُتِ ًةَر ضاَحِ ًةَراَج تِ َنوُكَتِ ْنَأِ َّل إ

َِوِِۗاَهوُبُتْكَت

ٌِِۚدي هَشِ َلَوٌِب تاَكَِّراَضُيِ َلَوِِْۚمُتْعَياَبَتِاَذ إِاوُد هْشَأ

ِ

ٌِمي لَعٍِءْيَشِِّلُك بُِ َّاللََّوُِِۗ َّاللَُِّمُكُمِّلَعُيَوَِِۖ َّاللَِّاوُقَّتاَوِِْۗمُك بٌِقوُسُفُِهَّن إَف

Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. Jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). Jika tak ada dua oang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka yang seorang mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih

dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah

mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit

menyulitkan. Jika kamu lakukan (yang demikian), maka

sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha Mengetahui segala sesuatu.

3) Accountability (Akuntabilitas)

manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris.

Menurut Widiyanti (2009) dalam Fawaid (2017: 35) akuntabilitas tidak hanya terbatas pada pelaporan keuangan yang jujur dan wajar, tetapi yang lebih mengkedepankan esensi hidup manusia yang yaitu merupakan bentuk pertanggungjawaban manusia kepada Allah sebagai Dzat pemilik seluruh alam semesta. Konsep Islam menyakini bahwa alam dan seluruh isinya sepenuhnya milik Allah dan manusia dipercaya untuk mengelola sebaik-baiknya demi kemaslahatan umat. Hal ini sesuai dengan firman Allah dalam Al Quran surat Al-Maidah ayat 8:

ِ ُنآَنَشِْمُكَّنَم رْجَيِ َلَوِِۖ طْس قْلا بَِءاَدَهُشِ َّ لِلِّ َني ماَّوَقِاوُنوُكِاوُنَمآَِني ذَّلاِاَهُّيَأِاَي

َِلَعٍِمْوَق

ٌِري بَخَِ َّاللََِّّن إَِِۚ َّاللَِّاوُقَّتاَوِِۖ ٰىَوْقَّتل لُِبَرْقَأَِوُهِاوُل دْعاِِۚاوُل دْعَتِ َّلَأِ ٰى

َِنوُلَمْعَتِاَم ب

Hai orang yang beriman hendaklah kamu jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. Dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. Dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.

4) Responsibility (Pertanggungjawaban)