SURABAYA

SKRIPSI

Oleh

ST. Alfi’ah

NIM. C02211104

Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syariah ( Muamalah) Surabaya

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Oleh :

ST. Alfi’ah

NIM. C02211104

Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syariah ( Muamalah)

Pengelolaan Zakat terhadap Legalitas dan Pengelolaan Lembaga Amil Zakat di Yayasan Yatim Mandiri Surabaya”. The problems of this research is: 1. How the legality of amil zakat institution in Surabaya Yatim Mandiri instution. 2. How the analysis of UU no. 23 of 2011 and regulation No. 14 of 2014 concerning the management of zakat.

The methode is collected of data have use interview and documentation technical. Then use analysis of idea system inductive to get conclution use analysis of UU no. 23 of 2011 and regulation No. 14 of 2014 concerning the management of zakat.

From this research, first, abaout legality of Yatim Mandiri institution not yet true based UU no. 23 of 2011 and regulation No. 14 of 2014 concerning the management of zakat. The point of UU and regulation number 18 and 57, 58, 59 have mean that if amil zakat institution must have permitted as LAZ institution in Departement of religi. Second, the system of management amil zakat intitution is true based UU no. 23 of 2011 and regulation No. 14 of 2014 concerning the management of zakat. The management of zakat in Yatim Mandiri has doing with konsumtif and productif. Konsumtif to mustahik that can not full of primary need. Productif to give trying activity and modal to busniss.

“Tinjauan Undang-Undang No. 23 Tahun 2011 dan PP No. 14 Tahun 2014 tentang Pengelolaan Zakat terhadap Legalitas dan Pengelolaan Lembaga Amil Zakat di

Yayasan Yatim Mandiri Surabaya”. Penelitian ini untuk menjawab pertanyaan

bagaimana legalitas dan pengelolaan lembaga amil zakat di yayasan Yatim Mandiri Surabaya dan bagaimana tinjauan undang-undang No. 23 tahun 2011 dan PP No. 14 tahun 2014 tentang pengelolaan zakat terhadap legalitas dan pengelolaan lembaga amil zakat di yayasan Yatim Mandiri Surabaya.

Data penelitian ini dikumpulkan dengan menggunakan teknik wawancara, dokumentasi, kemudian dianalisis menggunakan pola pikir induktif untuk mendapatkan kesimpulan yang dianalisis dengan menggunakan Undang-Undang No. 23 tahun 2011 dan PP No. 14 tahun 2014 tentang pengelolaan zakat.

Dari hasil penelitian ditemukan bahwa Pertama, mengenai legalisasi yayasan Yatim Mandiri Surabaya memang belum sesuai aturan UU No. 23 tahun 2011 dan PP No. 14 tahun 2014. UU pasal 18 dan PP pasal 57, 58, 59 ini menjelaskan bahwa lembaga amil zakat (LAZ) harus mendapatkan izin Menteri keagamaan atau pejabat yang ditunjuk Menteri. Yayasan Yatim Mandiri belum mendapat izin sebagai lembaga LAZ di Kementerian Agama dan saat ini masih diproses. Kedua, sistem pengelolaan lembaga amil zakat yayasan Yatim Mandiri telah sesuai dengan UU No. 23 tahun 2011 dan PP No. 14 tahun 2014 tentang pelaksnaan pengelolaan zakat. Pengelolaan zakat Yatim Mandiri dilakukan dengan cara konsumtif dan produktif. Konsumtif untuk mustahik yang belum bisa mencukupi kebutuhan dasarnya dan produktif untuk memberikan bantuan pelatihan dan pengembangan usaha guna meningkatkan ekonomi mustahik.

A. Latar Belakang

Peraturan zakat terbaru di Indonesia terdapat dalam UU No. 23 Tahun

2011 tentang Pengelolaan Zakat dan PP No. 14 Tahun 2014 tentang

Pelaksanaan Pengelolaan Zakat. Sebelum Indonesia membuat aturan tentang

zakat, zakat sudah dijelaskan dalam al-Qur’an dan al-Hadits. Diantara

firman Allah tentang zakat yaitu surah at-Taubah ayat 103:

kamu membersihkan dan menyucikan mereka... “.1

Dari ayat tersebut dijelaskan bahwa menunaikan zakat adalah kewajiban

umat Islam. Zakat dapat mensucikan jiwa dari penyakit kikir dan bakhil. Ia

juga melatih seorang Mukmin untuk bersifat pemberi dandermawan. Mereka

dilatih untuk tidak menahan diri dari mengeluarkan zakat, melainkan mereka

dilatih untuk ikut andil dalam menunaikan kewajiban sosial, yakni kewajiban

untuk mengangkat (kemakmuran) negara dengan cara memberikan harta

kepada fakir miskin, ketika dibutuhkan atau dengan mempersiapkan tentara,

membendung musuh, atau menolong fakir miskin dengan kadar yang cukup.2

1Departemen Agama, Al-Qur’an dan Terjemah, ( Bandung : J-Art, 2004), 204.

Dalam istilah ekonomi zakat merupakan tindakan pemindahan kekayaan

dari golongan kaya kepada golongan tidak punya. Transfer kekayaan berarti

transfer sumber-sumber ekonomi. Umpamanya seseorang menerima zakat

untuk berkonsumsi atau berproduksi, dengan demikian zakat walaupun pada

dasarnya merupakan ibadah kepada Allah, bisa mempunyai arti ekonomi.3

Di Indonesia mayoritas penduduknya muslim, zakat menjadi dimensi

yang potensial untuk dikelola dan dikembangkan. Dengan begitu untuk

mempermudah mendayagunakan hasil zakat terbentuk organisasi pengelola

zakat yaitu: Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat ( LAZ).4

Kedua organisasi ini memiliki prinsip manajemen yang sama mencakup

perencanaan, pengumpulan, pendayagunaan, dan pengendalian.

UU Nomor 23 Tahun 2011 tentang Pengelolaan Zakat merupakan hasil

amandemen dari UU No. 38 Tahun 1999. UU tersebut dibuat untuk

mempermudah dalam mendayagunakan hasil zakat. Sebab zakat sangat

potensial untuk dikembangkan dan dikelola sesuai syariat Islam. Zakat

menjadi rukun Islam dan mempunyai nilai fundamental dalam peranan untuk

kesejahteraan masyarakat.

Dengan adanya amandemen undang-undang tersebut menunjukkan

bahwa pemerintah memperhatikan potensi zakat penting untuk dikekola

dengan baik dan struktural. Pemerintah selanjutnya menerbitkan PP No. 14

Tahun 2014 tentang Pelaksanaaan UU No. 23 Tahun 2011 tentang

3Muhammad Ridwan Mas’ud, Zakat dan Kemiskinan “Instrumen Pemberdayaan Ekonomi”, (Yogyakarta; UII Press Yogyakarta, 2005), 42.

Pengelolaan Zakat. Niat baik pemerintah memperbarui undang-undang

tersebut berkontribusi dalam perbaikan manajemen dan sistem pengelolaan

zakat.

Substansi dari beberapa pasal yang ada dalam UU No. 23 Tahun 2011

tentang Pengelolaan Zakat menimbulkan banyak interpretasi dari

beberapa kalangan. Menurut pemerintah substansi UU No. 23 Tahun 2011

dan PP No. 14 tahun 2014 tentang Pengelolaan Zakat, lembaga-lembaga

pengelola zakat harus diperkuat, independen oleh pemerintah dan berada

dalam pengawasan sepenuhnya oleh pemerintah. Bukan berarti pemerintah

ingin mengambilalih pengelolaan zakat yang dilakukan oleh lembaga amil

zakat atau masyarakat, pemerintah bertujuan memberikan payung hukum,

melindungi, dan memperbaiki tata kelolola zakat kepada semua elemen

lembaga dan masyarakat.

Pihak lembaga amil zakat menginterpretasikan hasil revisi UU zakat

tersebut, telah menghambat kinerja serta peran lembaga-lembaga zakat yang

telah ada. Hal ini disebabkan substansi yang terkandung dalam UU zakat

tersebut menyatakan bahwa: “…setiap Lembaga Amil Zakat yang ingin

mendapatkan izin untuk menyalurkan, mendistribusikan dan

mendayagunakan zakat setidaknya harus terdaftar sebagai organisasi

kemasyarakatan Islam yang mengelola bidang pendidikan, dakwah dan

sosial”.5

Yayasan Yatim Mandiri merupakan lembaga pengelola zakat, infak,

sedekah, dan dana sosial keagamaan lainnya yang sudah lama dipercaya

masyarakat. Yatim Mandiri mempunyai program atau hasil kinerja yang

terbukti membawa kesejahteraan para yatim di panti asuhan. Banyak cabang

di beberapa kecamatan dan kabupaten yang tersebar di Indonesia khususnya

paling banyak ada 11 cabang di Jawa timur. Dengan adanya UU dan PP

terbaru yang mengatur tentang pengelolaan zakat terlebih pada pasal yang

mewajibkan yayasan Yatim Mandiri sebagai Lembaga Amil Zakat harus

terdaftar di Kementrian Agama, maka akan membawa dampak perubahan

manajemen yayasan.

Sejauh ini sejak UU No. 23 tahun 2011 tentang pengelolaan zakat

diundangkan, banyak Lembaga Amil Zakat yang merasa keberatan dengan

perizinan baru. Namun, UU sudah ditetapkan dan masyarakat atau lembaga

yang berkaitan wajib mentaati. Jika masih ada LAZ yang tidak mengurus

perijinan baru maka berdasarkan UU tersebut pemerintah berhak

memberikan sanksi. Fakta di lapangan pemerintah belum memberikan sanksi

terhadap lembaga yang belum mengurus perijinan.

Disusul Peraturan Pemerintah (PP) No. 14 Tahun 2014 yang

ditandatangi oleh Presiden Susilo Bambang Yudhoyono pada tanggal 14

Februari 2014 menurut Nanang Q. el-Ghazal (Marketing Director

LAZISMU) juga bertentangan dengan Undang-Undang (UU) No. 23 Tahun

2011 tentang Pengelolaan Zakat. Selain bertentangan, Peraturan Pemerintah

beberapa pasal yang ada. Salah satu contoh pasal yang bertentangan dengan

UU No. 23 Tahun 2011 adalah pasal 62 & 63 tentang pembentukan

perwakilan LAZ (Lembaga Amil Zakat) yang dibatasi hanya ditingkat

provinsi untuk LAZ skala Nasional dan ditingkat kabupaten/kota untuk LAZ

skala Provinsi. Sedang LAZ skala kabupaten/kota tidak ada perwakilan.6

Pasal-pasal tersebut jelas bertentangan dengan UU No. 23 Tahun 2011

tentang Pengelolaan Zakat pasal 2f yang berpegang pada azas terintegrasi, di

mana di dalam penjelasan terkait pasal 2 tersebut dinyatakan bahwa

pengelolaan zakat dilaksanakan secara hirarkis dalam upaya meningkatkan

pengumpulan, pendistribusian, dan pendayagunaan zakat. Pasal 62 dan 63 PP

Nomor 14/2014 ini juga bertentangan dengan persyaratan pendirian lembaga

amil zakat (LAZ) yang salah satunya harus terdaftar sebagai organisasi

kemasyarakatan Islam. Kita semua mengetahui bahwa hirarki atau struktur

organisasi ormas ada dari tingkat pusat hingga tingkat paling bawah yaitu

kelurahan.

Walau tidak dimaksudkan untuk mensubordinasi eksistensi Lembaga

zakat, keberadaan lembaga amil zakat (LAZ) yang dibentuk masyarakat

sebagaimana dituangkan dalam pasal 17 UU Nomor 23/2011 bertujuan

membantu BAZNAS dalam pelaksanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat. Tentunya tujuan “membantu” ini tidak akan berjalan

dengan baik jika kelembagaan LAZ Nasional dibatasi hanya di tingkat

provinsi.

Dengan pembatasan pembentukan perwakilan lembaga amil zakat

(LAZ) juga bertentangan dengan Pasal 26 UU No. 23 Tahun 2011 tentang

Pengelolaan Zakat yang menyatakan bahwa pendistribusian zakat dilakukan

berdasarkan skala prioritas dengan memperhatikan prinsip pemerataan,

keadilan, dan kewilayahan. Sedangkan ketidakkonsistenan PP Nomor

14/2014 ini salah satunya ditunjukkan dalam pasal 66 yang menyatakan

bahwa “Dalam hal di suatu komunitas dan wilayah tertentu belum

terjangkau oleh BAZNAS dan LAZ, kegiatan Pengelolaan Zakat dapat

dilakukan oleh perkumpulan orang, perseorangan tokoh umat Islam (alim

ulama), atau pengurus/takmir masjid/musala sebagai amil zakat”.

Salah satu Lembaga Amil Zakat (LAZ) di Surabaya yang dalam hal ini

yayasan Yatim Mandiri, lembaga swasta yang bergerak bidang wakaf, infak,

zakat, dan sedekah khususnya jika harus mengurus perijinan yang telah

ditentukan sesuai UU terbaru tersebut maka akan memberatkan karena

harus merubah struktur ulang dan dibatasi dengan perijinan yang berliku.

Dari latar belakang masalah yang telah dipaparkan di atas maka penulis

akan mengkaji lebih dalam bentuk skripsi dengan judul “Tinjauan

Undang-Undang Nomor 23 Tahun 2011 dan PP Nomor 14 Tahun 2014 tentang

Pengelolaan Zakat Terhadap Legalitas dan Pengelolaan Lembaga Amil

B. Identifikasi dan Batasan Masalah

Dari latar belakang di atas, dapat diperoleh identifikasi masalahnya

adalah sebagai berikut:

1. Legalitas Lembaga Amil Zakat (LAZ).

2. Ketaatan lembaga amil zakat terhadap UU No. 13 Tahun 2011 tentang Pengelolaan Zakat.

3. Tinjauan UU No. 23 Tahun 2011/ PP No. 14 Tahun 2014 tentang Pengelolaan Zakat pada lembaga amil zakat.

4. Macam-macam organisasi pengelolaan zakat.

5. Dampak ketidaktaatan lembaga amil zakat.

6. Manajemen pengelolaan zakat.

7. Persyaratan pendirian lembaga amil zakat.

Berdasarkan identifikasi masalah dan kemampuan penulis dalam

mengidentifikasi masalah, maka dalam penelitian ini akan dilakukan

pembatasan masalah sebagai berikut:

1. Legalitas dan pengelolaan lembaga amil zakat di Yayasan Yatim Mandiri Surabaya.

2. Tinjauan UU No. 23 Tahun 2011 dan PP No. 14 Tahun 2014 tentang Pengelolaan Zakat terhadap legalitas dan pengelolaan lembaga amil

C. Rumusan Masalah

1. Bagaimana legalitas dan pengelolaan lembaga amil zakat di Yayasan

Yatim Mandiri Surabaya?

2. Bagaimana tinjauan UU No. 23 Tahun 2011 dan PP No. 14 Tahun 2014

tentang Pengelolaan Zakat terhadap legalitas dan pengelolaan lembaga

amil zakat di Yayasan Yatim Mandiri Surabaya?

D. Kajian Pustaka

Penelitian yang dilakukan oleh Ahmad Zainul Lutfi,7 dengan judul ”

Sistem Pengelolaan Zakat Sebelum dan Sesudah ditetapkan UU RI No.

38 Tahun 1999 tentang Pengelolaan Zakat” untuk menjawab pertanyaan

bagaimana sistem pengelolaan zakat sebelum ditetapkan UU RI No. 38

Tahun 1999 tentang Pengelolaan Zakat dan bagaimana sistem pengelolaan

zakat sesudah ditetapkan UU RI No. 38 tahun 1999 tentang Pengelolaan

Zakat. Hasil yang didapat dari penelitian ini adalah pengelolaan zakat

sebelum ditetapkan UU No.38/1999 belum ditangani secara serius dan

pengelolaaanya belum melembaga, pengelolaan hanya terbatas pengumpulan

zakat fitrah dan infak dari anggota KORPRI dan sesudah ditetapkanya UU

No. 38/1999 pengelolaan zakat di BAZ Surabaya menunjukkan lumayan baik

meskipun secara terinci belum menunjukkan hasil yang memuaskan.

7Ahmad Zainul Lutfi, “Sistem Pengelolaan Zakat Sebelum dan Sesudah ditetapkan UU RI NO

Penelitian yang dilakukan oleh Apriwinda Intan Puspitasari,8 dengan

judul ”Implementasi UU No. 38 Tahun 1999 tentang Pengelolaan Zakat

oleh BAZ (Badan Amil Zakat) di Kabupaten Ngawi”. Penelitian ini untuk

menjawab pertanyaan bagaimana pengelolaan zakat oleh BAZ dan

bagaimana implementasi UU No. 38 Tahun 1999 Tentang Pengelolaan

Zakat. Kemudian menggunakan analisis data kualitatif dengan pendekatan

deskriptif. Hasil dari penelitian ini adalah pengumpulan zakat dilakukan

dengan cara membentuk UPZ (Unit Pengumpulan Zakat) yang berada di

masing-masing instansi/kantor/dinas, Desa, Kecamatan di seluruh

Kabupaten Ngawi dan pendistribusian zakat dilakukan dengan dua cara

yaitu konsumtif dan produktif.

Penelitian yang dilakukan oleh M. Wildan Humaidi,9 dengan judul “

Pengelolaan Zakat dalam Pasal 18 Ayat 2 UU No. 23 Tahun 2011 (Studi

Respon Lembaga Pengelola Zakat di Kota Yogyakarta)”. Penelitian ini

untuk menjawab bagaimana problem dan respon lembaga pengelola zakat

yang ada di kota Yogyakarta atas lahirnya pasal 18 ayat 2 dalam UU No. 23

Tahun 2011 tentang Pengelolaan Zakat. Hasilnya terdapat perbedaan respon

dari berbagai lembaga amil zakat, Rumah Zakat menolak UU tersebut,

Dompet Dhuafa dan LAZIZMU menerima sebagian dan menolak sebagian,

dan LAZ Masjid Syuhada dan Masjid Jogokariyan menerima UU tersebut.

8Apriwinda Intan Puspitasari, “Implementasi UU No 38 Tahun 1999 Tentang Pengelolaan Zakat

oleh BAZ (Badan Amil Zakat) di Kabupaten Ngawi”, (Skrips--IAIN Sunan Ampel, Surabaya, 2010), v.

9 M. Wildan Maidi, “Pengelolaan Zakat dalam Pasal 18 Ayat 2 UU No. 23 Tahun 2011(Studi

Respon Lembaga Pengelola Zakat di Kota Yogyakarta)”, dalam http;//digilib.uin.suka.ac.id/7754,

Penelitian yang dilakukan oleh Trie Anis Rosyidah dkk.,10 yang

berjudul “Implementasi UU No. 23 Tahun 2011 Tentang Pengelolaan Zakat

terhadap Legalitas Lembaga Amil Zakat ( Studi di beberapa lembaga amil

zakat di Malang)” untuk menjawab pertanyaan bagaimana implementasi UU

No. 23 Tahun 2011 tentang Pengelolaan Zakat terhadap Legalits Lembaga

Amil Zakat ( Studi di beberapa lembaga amil zakat di Malang. Hasinya UU

tersebut belum tersosialisasi penuh sehingga masyarakat ragu bahwa UU

tersebut sudah diterapkan dikarenakan terdapat pasal yang tidak sesuai

kondisi masyarakat serta menghambat legalitas LAZ dalam mengelola zakat.

Penelitian terdahulu menjabarkan tentang sistem pengelolan zakat

sebelum dan sesudah ditetapkan UU No. 38 Tahun 1999 tentang Pengelolaan

zakat, sistem pengelolaan zakat di BAZ (Badan Amil Zakat), dan legalitas

lembaga amil zakat. Sedangkan penelitian ini membahas aspek legalitas

dan pengelolaan Lembaga Amil Zakat berdasarkan UU No. 38/2011 dan PP

No.14/2014 tentang pengelolaan zakat. Sama membahas legalitas dan sistem

pengelolaan zakat namun penelitian ini lebih menitik beratkan tinjauan

terhadap UU terbaru yaitu UU No. 23 Tahun 2011 tentang Pengelolaan

Zakat beserta setelah adanya PP No. 14 Tahun 2014 yang mengatur

pelaksanaan UU tersebut dan pengelolaan lembaga amil zakat.

10Trie Anis Rosyidah dkk., “Implementasi UU No. 23 Tahun 2011 Tentang Pengelolaan Zakat terhadap Legalitas Lembaga Amil Zakat ( Studi di beberapa lembaga amil zakat di Malang)”,

E. Tujuan Penelitian

1. Untuk mengetahui legalitas dan pengelolaan lembaga amil zakat di

yayasan Yatim Mandiri Surabaya.

2. Untuk mengetahui hasil tinjauan undang-undang nomor 23 tahun 2011

tentang pengelolaan zakat dan PP nomor 14 tahun 2014 terhadap

legalitas dan pengelolaan lembaga amil zakat di yayasan Yatim Mandiri

Surabaya.

F. Kegunaan Hasil Penelitian

1. Teoritis

a. Sebagai sarana untuk memahami pengaruh legalitas oleh lembaga

amil zakat, khususnya dalam proses kinerja pengelolaan zakat.

b. Sebagai alat dalam mengimplementasikan teori-teori yang diperoleh

selama kuliah.

c. Bahan referensi dalam meninjau undang-undang yang diterapkan

pada lembaga amil zakat.

2. Praktis

a. Memberikan pandangan kepada peneliti selanjutnya untuk melakukan

penelitian yang lebih komprehensif tentang legalisasi dan

pengelolaan lembaga amil zakat.

b. Penelitian ini juga diharapkan berguna bagi UIN Sunan Ampel

khususnya Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi

Syari’ah (Muamalah).

c. Dengan penelitian ini diharapkan dapat memberikan informasi yang

berguna bagi pemerintah dan lembaga amil zakat dalam mengambil

kebijakan.

G. Definisi Operasional

Penelitian ini berjudul “Tinjauan Undang-Undang Nomor 23 Tahun

2011 dan PP Nomor 14 Tahun 2014 tentang Pengelolaan Zakat terhadap

Legalisasi dan Pengelolaan Lembaga Amil Zakat di Yayasan Yatim Mandiri

Surabaya”. Beberapa istilah yang perlu mendapatkan penjelasan dari judul

tersebut adalah:

1. Undang-Undang Nomor 23 Tahun 2011: Ketentuan Peraturan yang disusun oleh pemerintah yang disahkan oleh DPR dan unsur-unsur

terkait,11 tentang pengelolaan zakat.

2. PP Nomor 14 Tahun 2014 : Peraturan Perundang-undangan di Indonesia yang ditetapkan oleh Presiden untuk menjalankan Undang-Undang

sebagaimana mestinya.12

3. Legalitas: berdasarkan kamus KBBI artinya pengesahan (menurut undang-undang atau hukum).13

11 Windy Novia, Kamus Lengkap Bahasa Indonesia ( Surabaya : Kashiko Surabaya, 2001), 595. 12 Alqhaderi Aliffianiko, “Peraturan Pemerintah (Indonesia)”, http;//Id.m. wikipedia.org/Wiki/ Peraturan_Pemerintah_(Indonesia). Html, diakses 10 oktober 2014.

4. Pengelolaan Zakat: kegiatan perencanaan, pengorganisasian, pelaksanaan dan pengawasan terhadap pengumpulan dan pendistribusian

serta pendayagunaan zakat (pasal 1 angka 1 undang-undang nomor 23

tahun 2011 tentang pengelolaan zakat).14

5. Lembaga Amil Zakat : Lembaga Amil Zakat yang selanjutnya disebut LAZ adalah lembaga yang dibentuk masyarakat yang memiliki tugas

membantu pengumpulan, pendistribusian dan pendayagunaan zakat.15

Lembaga amil zakat yang dipakai objek penelitian ini adalah yayasan

Yatim Mandiri Surabaya.

H. Metode Penelitian

1. Jenis Penelitian

Penelitian ini adalah jenis penelitian kualitatif dengan pendekatan

diskriptif, yakni penelitian yang berusaha untuk menuturkan pemecahan

masalah yang ada sekarang berdasarkan data, menganalisis, dan

mendiskripsikannya. Penelitian kualitatif adalah penelitian yang

bermaksud untuk memahami fenomena tentang apa yang dialami oleh

subyek penelitian secara holistik, dan dengan cara deskripsi dalam bentuk

kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan

memanfaatkan berbagai metode alamiah.16

14 Undang-undang Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat, 2. 15 Ibid.

Penelitian deskriptif menurut Suharsimi Arikunto adalah penelitian

yang dimaksudkan untuk mengetahui informasi mengenai status gejala

yang ada, yaitu keadaan gejala menurut apa adanya pada saat penelitian

dilakukan. Fenomena disajikan secara apa adanya hasil penelitiannya

diuraikan secara jelas dan gamblang tanpa manipulasi. Oleh karena itu,

penelitian ini tidak adanya suatu hipotesis tetapi adalah pertanyaan

penelitian.17

2. Sumber Data

Data yang perlu dihimpun untuk penelitian ini adalah data terkait

legalisasi dan pengelolaan lembaga amil zakat yayasan Yatim Mandiri,

dan juga data mengenai UU dan PP tentang legalitas dan pengelolaan

zakat. Untuk menggali kelengkapan data tersebut, maka diperlukan

sumber-sumber data sebagai berikut:

a. Sumber primer : data yang diperoleh atau dikumpulkan langsung di

lapangan oleh orang yang melakukan penelitian atau orang yang

memerlukannya.18 Data ini diambil dengan melakukan wawancara

dengan bapak Heny Setiawan selaku HRD yayasan Yatim Mandiri di

Surabaya, Ibu Ita devisi research and devolopment dan Bapak

Sumarno ketua yayasan Yatim Mandiri.

b. Sumber sekunder : data yang diperoleh atau dikumpulkan oleh orang

yang melakukan penelitian dari sumber-sumber yang telah ada baik

dari perpustakaan atau dari laporan-laporn peneliti terdahulu.19Data

ini didapatkan dari dokumen-dokumen laporan penghimpunan zakat

oleh lembaga amil zakat (LAZ) yayasan Yatim Mandiri Surabaya dan

buku pedoman pengelolaan zakat serta peraturan yang berkaitan serta

Undang-Undang Nomor 23 Tahun 2011 dan PP Nomor 14 Tahun 2014

tentang Pengelolaan Zakat. Adapun beberapa buku tersebut

diantaranya:

1) Metologi Penelitian Hukum; Dr. Masruhan.

2) Zakat dalam Perekonomian Modern; Dr. K.H. Didin Hafidhuddin,

M.Sc.

3) Zakat dalam Perspektif Fiqh, Sosial dan Ekonomi; Prof. Dr. H.

Ismail Nawawi, MPA, M.Si.

4) Zakat Kajian Berbagai Mazhab; Dr. Wahbah al-Zuh}ayly.

5) Manajemen Zakat Modern; Hj. Umrotul Khasanah, M.Si.

6) Zakat dan Kemiskinan” Instrumen Pemberdayaan Ekonomi

Umat”; Muhammad Ridwan Mas’ud.

3. Teknik Pengumpulan Data

Secara lebih detail teknik pengumpulan data dalam penelitian ini

adalah sebagai berikut:

a. Wawancara

Wawancara atau interview yaitu pengumpulan data dengan

cara mengadakan wawancara kepada responden yang didasarkan atas

tujuan penelitian yang ada. Di samping memerlukan waktu yang

cukup lama untuk mengumpulkan data, peneliti harus memikirkan

tentang pelaksanaannya.20 Dalam penelitian ini, wawancara

dilakukan dengan cara wawancara langsung baik secara struktur

maupun bebas dengan pihak Yayasan Yatim Mandri di Surabaya

yaitu bapak Heny Setiawan, Ibu Ita, dan Bapak Sumarno.

b. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang tidak

langsung ditujukan pada subyek penelitian, namun melalui

dokumen.21 Penggalian data ini dengan cara menelaah

dokumen-dokumen yang berhubungan dengan legalitas dan pengelolaan

lembaga amil zakat di yayasan Yatim Mandiri Surabaya.

4. Teknik Analisis Data

Menurut Patton sebagaimana dikutip oleh Lexi J. Moleong

mengartikan analisis data sebagai” proses mengatur urutan data,

mengorganisasikannya ke dalam suatu pola, kategori, dan satuan uraian

dasar.22

Karena jenis penelitian ini adalah penelitian kualitataif maka teknik

menganalisisnya deskriptif analitis. Penelitian ini berorientasi

memecahkan masalah dengan melakukan pengukuran variabel independen

dan dependen, kemudian menganalisa data yang terkumpul untuk mencari

20Suharsimi Arikunto, Prosedur Penelitian; Suatu Pendekatan Praktek, (PT. Rineka Cipta, Jakarta, 1998), 117.

hubungan antara variabel.23 Data yang terkumpul diproses dengan rinci

menjadi uraian dasar, dianalisis berdasarkan Undang-Undang dan teori zakat dan sesuai data yang dipeoroleh. Pola pikir yang digunakan adalah

dengan metode induktif, yaitu metode berpikir yang menarik kesimpulan dari prinsip khusus, kemudian diterapkan sesuatu yang bersifat khusus.24 Dari pemaparan di atas penelitian diarahkan untuk mencoba

mengungkapkan bagaimana tinjauan UU No. 23/2011 dan PP No. 14/2014

tentang pengelolaan zakat terhadap legalitas dan pengelolaan lembaga

amil zakat kususnya di yayasan Yatim Mandiri yang akan dipaparkan

secara sederhana namun mendalam dan langsung pada aspek yang

diteliti.

I. Sistematika Pembahasan

Penulisan skripsi ini dibagi dalam beberapa bab yang terdiri dari lima

bab, yaitu:

Bab pertama pendahuluan, yang berisi latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, tujuan penelitian,

kegunaan hasil penelitian, kajian pustaka, definisi operasional, metode

penelitian, dan sistematika pembahasan.

Bab dua merupakan landasan teori, yang berisi legalitas dan pengelolaan

lembaga amail zakat menurut UU No. 23 tahun 2011 dan PP No. 14 tahun

2014 tentang Pengelolaan Zakat. Bab ini memuat beberapa sub bab. Sub

bab pertama sejarah lahirnya UU No. 23 tahun 2011 dan PP No. 14 tahun

2014 tentang Pengelolaan Zakat. Sub bab kedua penjelasan UU No. 23 tahun

2011 dan PP No. 14 tahun 2014 tentang Pengelolaan Zakat meliputi

pengelolaan zakat, pengumpulan dan pendayagunaan zakat, dan persyaratan

pendirian lembaga amil zakat. Sub bab ketiga hakikat zakat, mustahik

zakat, dan hikmah zakat.

Bab tiga berisi deskripsi data yang berkaitan dengan pengelolaan zakat

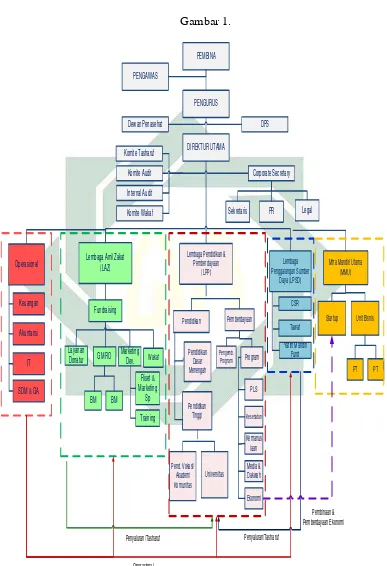

oleh yayasan Yatim Mandiri. Terdiri dari beberapa sub bab yaitu: sejarah

Yatim Mandiri, visi misi, program-program, struktur organisasi, struktur

kepengurusan, legalitas lembaga amil zakat Yayasan Yatim Mandiri,

pengumpulan, pendayagunaan, pendistribusian dan pelaporan zakat oleh

lembaga amil zakat yayasan Yatim Mandiri.

Bab empat membahas dan menganalisis hasil-hasil yang didapat dari

data. Bab ini berisi tinjauan undang-undang nomor 23 tahun 2011 dan PP

no. 14 tahun 2014 tentang Pengelolaan Zakat terhadap legalitas dan

pengelolaan lembaga amil zakat di yayasan Yatim Mandiri Surabaya.

Meliputi analisis terhadap legalitas yayasan Yatim Mandiri, analisis

pembentukan lembaga amil zakat, analisis terhadap pengelolaan lembaga

amil zakat yayasan Yatim Mandiri Surabaya. Kemudian dijabarkan secara

terperinci hasil-hasil analisis yang didapat dari pengolahan data.

Bab lima merupakan bab penutup yang berisi kesimpulan dari hasil

Khususnya dalam tujuan pengelolaan zakat yang ideal sehingga dapat

meningkatkan dayaguna pengelolaan zakat secara maksimal, khususnya

TENTANG PENGELOLAAN ZAKAT

A. Sejarah Lahirnya UU No. 23 Tahun 2011 dan PP No. 14 Tahun 2014 tentang

Pengelolaan Zakat

Pengelolaan zakat pada masa penjajahan dan kemerdekaan memberikan

gambaran buram akan fungsi zakat di Indonesia. Antara komunitas muslim

dengan hasil zakat tidak memberikan gambaran seimbang. Pada masa orde

baru, kekhawatiran terhadap Islam ideologis memaksa pemerintah untuk

tidak terlibat dalam urusan zakat. Bahkan secara struktural, pemerintah tidak

secara tegas memberikan dukungan secara legal formal.

Zakat sering dikumpulkan masih dengan cara konvensional dan musiman.

Namun dimulainya sistem demokrasi setelah jatuhnya Presiden Soeharto

pada tahun 1998, UU Zakat No. 38 Tahun 1998, adalah awal dari terbukanya

keterlibatan publik secara aktif. Peran lembaga zakat, bersama dengan

struktur negara telah memfasilitasi pengaturan zakat dengan lembaga-

lembaga khusus yang dilindungi oleh UU. Namun, UU zakat No. 38 tahun

1998 tidak sesuai dengan perkembangan kebutuhan hukum dalam masyarakat

sehingga perlu diganti dengan UU zakat no. 23 tahun 2011 tentang

Namun lahirnya UU Zakat No. 23 Tahun 2011 tentang Pengelolaan

Zakat belum menjawab permasalahan pengelolaan zakat karena UU No

23/2011 tentang Pengelolaan Zakat hanya penambahan pasal – pasal dari UU

no. 38/1999 yaitu :

1. Terdapat penambahan ayat, penjabaran definisi yang terkait dengan

pengelolaan zakat.

2. Pasal 5 ayat (1), untuk melaksanakan pengelolaan zakat, pemerintah

membentuk BAZNAS.

3. Pasal 7 ayat (1), dalam melaksanakan tugas sebagaimana dimaksud

dalam Pasal 6, BAZNAS menyelenggarakan fungsi:

a. Perencanaan pengumpulan, pendistribusian, dan pendayagunaan

zakat;

b. Pelaksanaan pengumpulan, pendistribusian,dan pendayagunaan zakat;

c. Pengendalian pengumpulan, pendistribusian, dan pendayagunaan

zakat; dan

d. Pelaporan dan pertanggungjawaban pelaksanaan pengelolaan zakat.

4. Pasal 17, untuk membantu BAZNAS dalam pelaksanaan pengumpulan,

pendistribusian, dan pendayagunaan zakat, masyarakat dapat membentuk

LAZ.

5. Pasal 18, penjelasan mengenai : Ayat 1, pembentukan LAZ wajib

mendapat izin Menteri atau pejabat yang ditunjuk oleh Menteri. Ayat 2,

izin sebagaimana dimaksud pada ayat (1) hanya diberikan apabila

a. terdaftar sebagai organisasi kemasyarakatan Islam yang mengelola

bidang pendidikan, dakwah, dan sosial;

b. berbentuk lembaga berbadan hukum;

c. mendapat rekomendasi dari BAZNAS;

d. memiliki pengawas syariat;

e. memiliki kemampuan teknis, administratif dan keuangan untuk

melaksanakan kegiatannya;

f. bersifat nirlaba;

g. memiliki program untuk

mendayagunakan zakat bagi kesejahteraan umat; dan

h. bersedia diaudit syariah dan diaudit keuangan secara berkala.

6. Pasal 38, setiap orang dilarang dengan sengaja bertindak selaku amil

zakat melakukan pengumpulan, pendistribusian, atau pendayagunaan

zakat tanpa izin pejabat yang berwenang.

7. Setiap orang dan dengan sengaja melawan hukum melanggar ketentuan

sebagaimana dimaksud dalam pasal 38 dipidana dengan pidana

kurungan paling lama 1 (satu) tahun dan/atau didenda paling banyak

Rp 50.000.000,00.

Kemudian untuk mengatur lebih jelas pelaksanaan undang-undang

nomor 23 tahun 2011 tentang pengelolaan zakat serta mengatur lebih

PP nomor 14 tahun 2014 tentang pelaksanaan undang-undang nomor 23

tahun 2011 tentang pengelolaan zakat.1

B. Penjelasan UU No. 23 Tahun 2011 dan PP No. 14 Tahun 2014 tentang

Pengelolaan Zakat

1. Pengelolaaan Zakat

Zakat merupakan salah satu instrumen dalam mengentas kemiskinan.

Zakat juga sumber dana yang dipercaya dan harus dikelola agar tepat

sasaran. Pengelolaan zakat sebagaimana tertuang dalam pasal 1

Undang-Undang Nomor 23 Tahun 2011 adalah kegiatan perencanaan,

pelaksanaan, dan pengkoordinasian dalam pengumpulan, pendistribusian,

dan pendayagunaan zakat. Pasal 2 pengelolaan zakat berasaskan:

a. Shari@’at al-Isla@m;

b. Amanah;

c. Kemanfaatan;

d. Keadilan;

e. Kepastian hukum;

f. Terintegrasi; dan

g. Akuntabilitas.

Terdapat beberapa unsur dalam pengelolaan zakat yaitu:2

a. Jenis-jenis zakat.

1 Trie Anis Rosyidah dkk.,‛ Sejarah uu no. 23 tahun 2011 tentang Pengelolaan Zakat‛, dalam

http://jimfeb.ub.ac.id/index.php/Jimfeb/article/view/188, diakses 4 Nopember 2014.

b. Dana zakat.

c. Orang-orang yang wajib membayar zakat (muzaki).

d. orang-orang yang berhak menerima zakat (mustahik).

e. Orang-orang atau kumpulan orang yang mengelola zakat).

f. Fungsi pengelolaan, pendayagunaan dan pertanggungjawaban dana

zakat.

Pasal 3 pengelolaan zakat bertujuan: meningkatkan efektifitas dan

efesiensi pelayanan dalam pengelolaan zakat dan meningkatkan manfaat

zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan

kemiskinan.3

2. Pengumpulan, Pendistribusian, Pendayagunaan, dan Pelaporan Zakat UU

No. 23 tahun 2011 tentang pengelolaan zakat:4

a. Pengumpulan

Pasal 21 Ayat (1) dalam rangka pengumpulan zakat, muzaki

melakukan penghitungan sendiri atas kewajiban zakatnya; Ayat (2)

dalam hal tidak dapat menghitung sendiri kewajiban zakatnya,

muzaki dapat meminta bantuan BAZNAZ. Pasal 22 zakat yang

dibayarkan oleh muzaki kepada BAZNAS atau LAZ dikurangkan dari

penghasilan kena pajak. Pasal 23 ayat (1) BAZNAS atau LAZ wajib

memberikan bukti setoran zakat kepada setiap muzaki; ayat (2) bukti

setoran zakat sebagaimana dimaksud pada ayat (1) digunakan sebagai

pengurang penghasilan kena pajak. Pasal 24 lingkup kewenangan

pengumpulan zakat oleh BAZNAS, BAZNAS Provinsi, dan

BAZNAS kabupaten/kota diatur dengan Peraturan Pemerintah.

b. Pendistribusian

Pasal 25 zakat wajib didistribusikan kepada mustahik sesuai

syariat Islam. Pasal 26 pendistribusian zakat, sebagaimana dimaksud

dalam pasal 25 dilakukan berdasarkan skala prioritas dengan

memperhatikan prinsip pemerataan, keadilan, dan kewilayahan.

c. Pendayagunaan

Pasal 27 ayat (1) zakat dapat didayagunakan untuk usaha

produktif dalam rangka penanganan fakir miskin dan peningkatan

kualitas umat; ayat (2) pendayagunaan zakat untuk usaha produktif

sebagaimana dimaksud pada ayat (1) dilakukan apabila kebutuhan

dasar mustahik terpenuhi, dan ayat (3) ketentuan lebih lanjut

mengenai pendayagunaan zakat untuk usaha produktif sebagaimana

dimaksud pada ayat (1) diatur dengan Peraturan Menteri.

d. Pelaporan

Pasal 29 ayat (1) BAZNAS kabupaten/kota wajib menyampaikan

pelaksanaan pengelolaan zakat, infak, sedekah, dan dana sosial

keagamaan lainnya kepada BAZNAS provinsi dan pemerintah

daerah secara berkala; ayat (2) BAZNAS provinsi wajib

menyampaikan laporan zakat, infak, sedekah dan dana keagamaan

lainnya kepada BAZNAS dan pemerintah daerah secara berkala;

zakat, infak, sedekah dan dana sosial keagamaan lainnya kepada

BAZNAS dan pemerintah daerah secara berkala; ayat (4) BAZNAS

wajib menyampaikan laporan pelaksanaan pengelolaan zakat, infak,

sedekah dan dana keagamaan lainnya kepada Menteri secara berkala;

ayat (5) laporan neraca tahunan BAZNAS diumumkan melalui

media cetak atau media elektronik; ayat (6) ketentuan lebih lanjut

mengenai pelaporan BAZNAS kabupaten/kota, BAZNAS provinsi,

LAZ, dan BAZNAS diatur dengan Peraturan Pemerintah.

3. Persyaratan Pendirian Lembaga Amil Zakat

a. Persyaratan Organisasi Pengelola Zakat

Organisasi pengelola zakat di Indonesia ada dua. Pertama, Badan

Amil Zakat (BAZ) merupakan organisasi pengelola zakat yang

dibentuk oleh pemerintah yang pembentukannya sesuai mekanisme

yang diatur dalam Keputusan Dirjen Bimas Islam dan Urusan Haji No.

D/291 Tahun 2000 dan PP No. 14 Tahun 2014 tentang pelaksanaan

zakat. Kedua, Lembaga Amil Zakat (LAZ) merupakan organisasi

pengelola zakat yang dibentuk sepenuhnya atas prakarsa masyarakat

dan merupakan badan hukum tersendiri, serta dikukuhkan pemerintah.

PP No. 14 tahun 2014, Pasal 56 yang berisi untuk membantu

BAZNAZ dalam pelaksanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat, masyarakat dapat membentuk LAZ. Pasal 57,

mendapat izin Menteri atau pejabat yang ditunjuk oleh Menteri setelah

memenuhi persyaratan:

1) Terdaftar sebagai organisasi kemasyarakatan Islam yang

mengelola bidang pendidikan, dakwah, dan sosial, atau lembaga

berbadan hukum;

2) Mendapat rekomendasi dari BAZNAZ;

3) Memiliki pengawas syariat;

4) Memiliki kemampuan teknis, administratif, dan keuangan untuk

melaksanakan kegiatannya;

5) Bersifat nirlaba;

6) Memiliki program untuk mendayagunakan zakat bagi

kesejahteraan umat; dan

7) Bersedia diaudit syariat dan keuangan secara berkala.

Yusuf al-Qard}awi dalam bukunya, Fiqh al-Zakat,5 menyatakan

bahwa seseorang yang ditunjuk sebagai amil zakat atau pengelola

zakat, harus memiliki persyaratan sebagai berikut:

1) Beragama Islam. Zakat adalah salah satu urusan utama kaum

muslimin yang termasuk rukun Islam, karena itu sudah saatnya

apabila urusan penting kaum muslimin.

2) Mukallaf yaitu orang dewasa yang sehat akal pikirannya yang

siap menerima tanggung jawab mengurus urusan umat.

3) Memiliki sifat amanah atau jujur.

4) Sifat ini sangat penting karena berkaitan dengan kepercayaan

umat. Artinya para muzakki akan dengan rela menyerahkan

zakatnya melalui lembaga pengelola zakat, jika lembaga ini

memang patut dan layak dipercaya. Keamanahan ini diwujudkan

dalam bentuk transparansi (keterbukaan) dalam menyampaikan

laporan pertanggungjawaban secara berkala dan juga ketepatan

penyalurannya sejalan dengan ketentuan syariah. Di dalam

Al-Qur’an dikisahkan sifat utama Nabi Yusuf a.s. yang mendapatkan

kepercayaan menjadi bendaharawan negara Mesir, yang saat itu

Mesir terlanda musim paceklik sebagai akibat kemarau yang

panjang. Beliau berhasil membangun kembali kesejahteraan

masyarakat, karena kemampuannya menjaga amanah. Firman

Allah dalam surah Yusuf ayat 55:

Artinya: Berkata Yusuf: "Jadikanlah aku bendaharawan negara (Mesir); Sesungguhnya aku adalah orang yang pandai menjaga, lagi berpengetahuan".6

Demikian pula sifat keamanahan yang sangat menonjol dari

para petugas zakat di zaman Rasulullah saw. Dan pada zaman

khalifah al-rasyidin yang empat, menyebabkan baitul-maal

tempat menampung zakat selalu penuh terisi dengan harta zakat,

6

kemudian segera disalurkan kepada orang yang berhak

menerimanya.

5) Mengerti dan memahami hukum-hukum zakat yang menyebabkan

ia mampu melakukan sosialisasi segala sesuatu yang berkaitan

dengan zakat kepada masyarakat. Dengan pengetahuan tentang

zakat yang relatif memadai, para amil zakat diharapkan terbebas

dari kesalahan dan kekeliruan yang diakibatkan dari

kebodohannya pada masalah zakat tersebut. Pengetahuan yang

memadai tentang zakat inipun akan mengundang kepercayaan

dari masyarakat.

6) Memiliki kemampuan untuk melaksanakan tugas dengan

sebaik-baiknya. Amanah dan jujur merupakan syarat yang sangat

penting, akan tetapi juga harus ditunjang oleh kemampuan dalam

melaksanakan tugas. Perpaduan antara amanah dan kemampuan

inilah yang akan menghasilkan kinerja optimal.

7) Syarat yang tidak kalah pentingnya, hemat penulis, adalah

kesungguhan amil zakat dalam melaksanakan tugasnya. Amil

zakat yang baik adalah amil zakat yang full-time dalam

melaksanakan tugasnya, tidak asal-asalan dan tidak pula

sambilan. Banyaknya amil zakat yang sambilan dalam masyarakat

kita menyebabkan amil zakat tersebut pasif dan hanya menunggu

kedatangan muzakki untuk membayarkan zakatnya atau infaknya.

Amil-amil yang serius, sungguh-sungguh dan menjadikan

pekerjaan amil zakat sebagai pilihan hidupnya. Insya Allah, jika

ditekuni akan menyebabkan amil zakat tersebut menjadi besar

dan dipercaya oleh masyarakat.

Syarat-syarat amil seperti diungkapkan Quraish Shihab yaitu:7

1) Muslim. Imam Ahmad tidak menetapkannya sebagai syarat

dengan alasan kata al-‘amili@n ‘alaiha bersifat umum, sehingga

mencakup Muslimin dan Kafir.

2) Akil baligh dan terpercaya.

3) Mengetahui hukum-hukum menyangkut zakat.

4) Mampu melaksanakan tugas-tugas yang dibebankannya.

b. Mekanisme perizinan

Mengenai mekanisme perizinan pendirian lembaga amil zakat di

atur dalam PP No. 14 tahun 2014 Pasal 58, 59, 60.

1) Izin yang dimaksud dalam pasal 58 adalah:

a) Izin pembentukan LAZ sebagaimana dimaksud dalam pasal 57

dilakukan dengan mengajukan permohonan tertulis;

b) Permohonan tertulis sebagaimana dimaksud pada ayat (1)

diajukan oleh pimpinan organisasi kemasyarakatan Islam

dengan melampirkan:

c) Anggaran dasar organisasi;

d) Surat keterangan terdaftar sebagai organisasi kemasyarakatan

dari kementrian di bidang dalam negeri;

e) Surat keputusan pengesahan sebagai badan hukum dari

kementrian yang menyelenggarakan urusan pemerintahan di

bidang hukum dan hak asasi manusia;

f) Surat rekomendasi dari BAZNAZ;

g) Susunan dan pernyataan kesediaan sebagai pengawas syariat;

h) Surat pernyataan bersedia diaudit syariat dan keuangan secara

berkala; dan

i) Program pendayagunaan zakat bagi kesejahteraan umat.

2) Mekanisme izin pasal 59

a) Izin pembentukan LAZ yang diajukan oleh organisasi

kemasyarakatan Islam berskala nasional diberikan oleh

Menteri.

b) Izin pembentukan LAZ yang diajukan oleh organisasi

masyarakat Islam berskala provinsi diberikan oleh direktur

jendral yang mempunyai tugas dan fungsi di bidang zakat

pada kementrian yang menyelenggarakan urusan

pemerintahan di bidang agama.

c) Izin pembentukan LAZ yang diajukan oleh organisasi

kemasyarakatan Islam berskala kabupaten/ kota diberikan oleh

kepala kantor wilayah kementrian agama provinsi.

a) Menteri, direktur jenderal yang mempunyai tugas dan fungsi

di bidang zakat pada kementrian yang menyelenggarakan

urusan pemerintahan di bidang agama, atau kepala kantor

wilayah kementrian agama provinsi sebagaimana dimaksud

dalam pasal 59 berwenang mengabulkan atau menolak

permohonan izin pembentukan LAZ.

b) Dalam hal permohonan pembentukan LAZ memenuhi

persyaratan sebagaimana dimaksud dalam pasal 57, Menteri,

direktur jenderal yang mempunyai tugas dan fungsi di bidang

zakat pada kementrian yang menyelenggarakan urusan

pemerintahan di bidang agama, atau kepala kantor wilayah

kementrian agama provinsi menerbitkan izin pembemntukan

LAZ.

c) Dalam hal permohonan pembentukan LAZ tidak memenuhi

persyaratan sebagaimana dimaksud pasal 57, Menteri, direktur

jenderal yang mempunyai tugas dan fungsi di bidang zakat

pada kementrian yang menyelenggarakan urusan

pemerintahan di bidang agama, atau kepala kantor wilayah

kementrian agama provinsi menolak permohonan izin

pembentukan LAZ disertai dengan alasan.

Proses penyelesaian pemberian izin pembentukan LAZ

dilakukan dalam jangka waktu paling lama lima belas hari kerja

terhitung sejak tanggal permohonan tertulis diterima.8

c. Pembentukan Perwakilan LAZ

Pembentukan perwakilan LAZ diatur dalam PP No. 14 tahun

2014 pasal 62,63, 64, dan 65.

1) Pasal 62 berisi:

a) LAZ berskala nasional dapat membuka perwakilan;

b) Pembukaan perwakilan LAZ sebagaimana dimaksud pada ayat

(1) hanya dapat dilakukan disetiap provinsi untuk satu

perwakilan.

c) Pembukaan perwakilan LAZ sebagaimana dimaksud pada ayat

(2), harus mendapat izin dari kepala kantor wilayah

kementrian agama provinsi.

d) Izin pembukaan perwakilan LAZ sebagaimana dimaksud pada

ayat (3) dilakukan dengan mengajukan permohonan tertulis.

e) Permohonan tertulis sebagaiman dimaksud pada ayat (4)

diajukan oleh pimpinan LAZ kepada kepala kantor wilayah

kementrian agama provinsi dengan melampirkan:

1) Izin pembentukan LAZ dari menteri;

2) Rekomendasi dari BAZNAZ provinsi;

3) Data muzaki dan mustahik;

4) Program pendayagunaan zakat bagi kesejahteraan umat.

2) Pasal 63 berisi:

a) LAZ berskala provinsi hanya dapat membuka 1 (satu)

perwakilan di setiap kabupaten/kota.

b) Pembukaan perwakilan LAZ sebagaimana dimaksud pada ayat

(1) harus mendapat izin dari kepala kantor kementrian agama

kabupaten/kota.

c) Izin pembukaan perwakilan LAZ sebagaimana dimaksud pada

ayat (2) dilakukan dengan mengajukan permohonan tertulis.

d) Permohonan tertulis sebagaimana dimaksud pada ayat (3)

diajukan oleh pimpinan LAZ kepada kepala kantor kementrian

agama kabupaten/kota dengan melampirkan;

a) Izin pembentukan LAZ dari direktur jenderal yang

mempunyai tugas dan fungsi di bidang zakat pada

kementrian yang menyelenggarakan urusan pemerintah di

bidang agama;

b) Rekomendasi dari BAZNAZ kabupaten/kota;

c) Data muzaki dan mustahik; dan

d) Program pendayagunaan zakat bagi kesejahteraan umat.

3) Pasal 64 berisi:

a) Kepala kantor wilayah kementrian agama provinsi atau kepala

kantor kementrian agama kabupaten/kota mengabulkan

memenuhi persyaratan dengan menerbitkan izin pembukaan

perwakilan LAZ.

b) Dimaksud dalam pasal 62 dan 63 tidak memenuhi persyaratan,

kepala kantor wilayah kementrian agama provinsi atau kepala

kantor kementrian agama kanupaten/kota menolak

permohonan pembukaan perwakilan LAZ disertai dengan

alasan.

4) Pasal 65

Proses penyelesaian izin pembukaan perwakilan dilakukan

dalam jangka waktu paling lama 15 (lima belas) hari kerja

terhitung sejak tanggal permohonan tertulis diterima.9

C. Lembaga Amil Zakat

Pasal 1 UU No. 23 tahun 2011 Lembaga Amil Zakat yang selanjutnya

disebut LAZ adalah lembaga yang dibentuk masyarakat yang memiliki tugas

membantu pengumpulan, pendistribusian, dan pendayagunaan zakat. Pasal 17

menjelaskan bahwa untuk membantu BAZNAZ dalam pelaksanaan

pengumpulan, pendistribusian, dan pendayagunaan zakat, masyarakat dapat

membentuk LAZ.

Dana zakat (termasuk infak, Sedekah, wakaf dan sejenisnya) berpotensi

besar untuk dioptimalkan manfaatnya. Organisasi amil zakat berperan

membantu pemerintah dalam mengatasi berbagai problem sosial ekonomi

masyarakat. Peran para amil zakat selaku pengemban amanah pengelolaan

dana zakat. Jika amil zakat baik dalam sikap dan cara kerjanya maka bukan

mustahil delapan asnaf mustahik akan menjadi baik. Tapi jika amil zakat

tidak baik, sulit diharapkan delapan asnaf mustahik akan menjadi baik. Di

sinilah letak krusial lembaga amil zakat.10

Pemerintah mendorong peran serta masyarakat untuk membentuk

lembaga amil zakat yang sepenuhnya diurus atas prakarsa masyarakat

sendiri, dan secara resmi diakui pemerintah. Mereka ini memenuhi

syarat-syarat sebagaimana ditetapkan dalam Keputusan Menteri Agama No. 581

Tahun 1999, bahwa perintah mengukuhkan, membina dan melindungi

lembaga amil zakat dengan syarat memenuhi kriteria sebagai berikut:

1. Berbadan hukum

2. Memiliki data muzakki dan mustahik

3. Memiliki program kerja

4. Memiliki pembukuan

5. Bersedia untuk diaudit.11

Pengelola dari lembaga amil zakat adalah amil. Kata amil yang berasal

dari kata ‚yam‘alu ‘a@mila‛ yang bisa diterjemahkan dengan‛ yang berbuat,

melakukan, pelayan‛.12 Amil juga bisa diartikan sebagai orang yang

mengumpulakan dan mengupayakan zakat, juru tulisnya, dan yang

10 Umrotul Khasanah, Manajemen Zakat Modern..., 76. 11 ibid., 77.

12Ahmad Warson Munawwir, Kamus al-Munawwir, (Yogyakarta: Pondok Pesantren

baginya.13 Menurut Sayyid Sabiq dalam Fiqih Sunnah, definisi amil adalah

orang-orang yang ditugaskan oleh imam, kepala pemerintahan atau

wakilnya, untuk mengumpulkan zakat, jadi pemungut zakat, termasuk

penyimpan, penggembala-penggembala ternak dan yang mengurus

administrasinya.14

M. Quraish Shihab dalam Tafsir al-Mis}bah menerangkan bahwa amil

zakat adalah pengelola-pengelolanya yakni yang mengumpulkan zakat,

mencari dan menetapkan siapa yang wajar menerima lalu membagikannya.

Jadi yang jelas amil zakat adalah yang melakukan pengelolaan terhadap

zakat, baik mengumpulkan, menentukan siapa yang berhak, mencari mereka

yang berhak, maupun membagi dan mengantarkannya kepada mereka.15

Amil diatur dalam surah At-Taubah ayat 60:

fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana.16

13Muhammad Nasib Ar-Rifa’i, Ringkasan Tafsir Ibnu Katsir, Jilid 2, (Jakarta: Gema Insani

Press,1999), 622.

14Sayyid Sabiq, Fiqih Sunnah, Jilid 3, (Bandung: PT. Al-Ma’arif, 1985), 91.

15M. Quraish Shihab, Tafsir al- Mis}bah: Pesan, Kesan, dan Keserasian Al-Qur’an, (Jakarta:

Lentera Hati, 2002), 629.

Yang berhak menerima zakat Ialah: 1. orang fakir: orang yang Amat

sengsara hidupnya, tidak mempunyai harta dan tenaga untuk memenuhi

penghidupannya. 2. orang miskin: orang yang tidak cukup penghidupannya

dan dalam Keadaan kekurangan. 3. Pengurus zakat: orang yang diberi tugas

untuk mengumpulkan dan membagikan zakat. 4. Muallaf: orang kafir yang

ada harapan masuk Islam dan orang yang baru masuk Islam yang imannya

masih lemah. 5. memerdekakan budak: mencakup juga untuk melepaskan

Muslim yang ditawan oleh orang-orang kafir. 6. orang berhutang: orang yang

berhutang karena untuk kepentingan yang bukan maksiat dan tidak sanggup

membayarnya. Adapun orang yang berhutang untuk memelihara persatuan

umat Islam dibayar hutangnya itu dengan zakat, walaupun ia mampu

membayarnya. 7. pada jalan Allah (sabilillah): Yaitu untuk keperluan

pertahanan Islam dan kaum muslimin. di antara mufasirin ada yang

berpendapat bahwa fisabilillah itu mencakup juga kepentingan-kepentingan

umum seperti mendirikan sekolah, rumah sakit dan lain-lain. 8. orang yang

sedang dalam perjalanan yang bukan maksiat mengalami kesengsaraan

dalam perjalanannya.

Berdasarkan ayat tersebut kata ‚ al-‘a@mili@na ‘alaiha@ ‛ atau para petugas

yang diangkat oleh yang berwewenang untuk mengumpulkan zakat atau

mengurus lembaga dan oraganisasi pengelolaan zakat. Ayat tersebut

dijadikan dalil untuk menegaskan keberadaan amil zakat adalah mutlak.

Artinya: Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.17

Kalimat “ ” yaitu firman Allah dengan bentuk

perintah/amar untuk mengambil zakat dari kekayaan mereka. Makna

perintah/amar di sini berarti keharusan. Sebab itu amil/petugas zakat

harus ada dulu, harus diadakan dan dibentuk oleh yang berwewenang

yaitu Umara@ ’.18

D. Unsur- Unsur dalam Zakat

Munculnya lembaga-lembaga amil yang tumbuh bagaikan cendawan di

musim hujan, pada satu sisi, menampilkan sebuah harapan akan tertolongnya

kesulitan hidup kaum dhuafa dan pada sisi lain terselesaikannya masalah

kemiskinan dan pengangguran. Namun harapan ini akan tinggal harapan

apabila lembaga amil zakat tidak memiliki orientasi dalam pemanfaatan

dana zakat yang tersedia. 19

1. Hakikat Zakat

17 Departemen Agama RI, Al-Qur’an dan Terjemah..., 210.

Secara bahasa zakat berarti tumbuh dan bertambah.20 Adapun zakat

menurut syara’, berarti hak yang wajib (dikeluarkan dari) harta. Madzhab

Maliki mendefinisikannya dengan,‛ mengeluarkan sebagian yang khusus

dari harta yang khusus pula yang telah mencapai nis}ab (batas kuantitas

yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya

(mustahiknya). Dengan catatan, kepemilikan itu penuh dan mencapai

h}awl (setahun), bukan barang tambang dan bukan pertanian.‛21

Madzhab Hanafi mendefinisikan zakat dengan ‚ menjadikan sebagian

harta yang khusus dari harta yang khusus sebagai milik orang yang

khusus, yang ditentukan oleh syariat karena Allah‛. Kata ‚menjadikan

sebagaian harta sebagai milik‛ (tamli@k) dalam definisi di atas

dimaksudkan sebagai penghindaran dari kata ibahah (pembolehan).22

Menurut madzhab Syafi’i, zakat adalah sebuah ungkapan untuk

keluarnya harta atau tubuh sesuai dengan cara khusus. Sedangkan

menurut madzhab Hanbali, zakat ialah hak yang wajib (dikeluarkan) dari

harta yang khusus untuk kelompok yang khusus pula. Yang dimaksud

kelompok khusus adalah delapan kelompok dalam surah at-Taubah ayat

60 seperti yang sudah disebutkan di atas.

2. Mustahik Zakat

20 Wahbat al-Zuh}ayli@@@@, Zakat Kaijan berbagai Madzhab, (Bandung: PT Remaja Rosdakarya, 2008),

82.

Menurut Madzhab Hanafi mustahik zakat terdiri atas:23

a. Fakir

Orang yang mempunyai harta kurang dari nishab atau

mempunyai senishab atau lebih tetapi tidak cukup untuk memenuhi

kebutuhannya.

b. Miskin

Orang yang tidak mempunyai harta sedikitpun.

c. Amil

Orang yang ditunjuk untuk mengambil dan mengurus zakat.

d. Muallaf

Mereka tidak diberi zakat lagi, sejak masa khalifah pertama.

e. Hamba

Hamba yang telah dijanjikan oleh tuannya bahwa dia boleh

menebus dirinya baik dengan uang maupun dengan harta lainnya.

f. Gharim

Orang yang mempunyai hutang, sedang hitungan hartanya di luar

hutang, tidak sampai senishab, dia diberi zakat untuk membayar

hutangnya.

g. Sabillah

Bala tentara untuk berperang pada jalan Allah SWT.

h. Ibnu Sabil (musafir)

23 Ismail Nawawi, Zakat dalam Perspektif Fiqh, Sosial dan Ekonomi. (Surabaya: Putra Media

Orang yang dalam perjalanan, yang kehabisan bekal, orang ini

diberi zakat sekedarnya hajatnya.

3. Hikmah Zakat

a. Sebagai perwujudan iman kepada Allah SWT, mensyukuri

nikmat-Nya, menumbuhkan akhlak mulia dengan memiliki rasa kemanusiaan

yang tinggi, menghilangkan sifat kikir dan rakus, menumbuhkan

ketenangan hidup, sekaligus mengembangkan harta yang dimiliki.

b. Menolong, membantu dan membina kaum d}u‘afa@’ (orang yang lemah

secara ekonomi) maupun mustahik lainnya ke arah kehidupannya

yang lebih baik dan lebih sejahtera.

c. Sebagai sumber dana bagi pembangunan sarana maupun prasarana

yang dibutuhkan oleh ummat Islam.

d. Untuk mewujudkan keseimbangan dalam kepemilikan dan distribusi

harta, sehingga diharapkan akan lahir masyarakat makmur dan saling

mencintai (marh}ammah) di atas prinsip ukhuwah Islamiyah dan

taka@ful ijtima@‘i.

e. Menyebarkan dan memasyarakatkan etika bisnis yang baik dan benar.

f. Menghilangkan kebencian, iri, dan dengki dari orang-orang

sekitarnya kepada yang hidup berkecukupan, apalagi kaya raya serta

hidup dalam kemewahan. Sementara, mereka tidak memiliki apa-apa,

sedang tidak ada uluran tangan dari orang kaya kepadanya.

g. Dapat menyucikan diri dari dosa, memurnikan jiwa (tazkiyatun nafs),

kemanusiaan, dan mengikis sifat bakhil atau kikir serta serakah.

Dengan begitu, suasana ketenangan batin karena terbebas dari

tuntutan Allah SWT dan kewajiban kemasyarakatan, akan selalu

melingkupi hati.

h. Menjadi unsur penting dalam mewujudkan keseimbangan dalam

distribusi harta (social distribution), dan keseimbangan tanggung

jawab individu dalam masyarakat.

i. Zakat adalah ibadah mâliyah yang mempunyai dimensi dan fungsi

sosial ekonomi atau pemerataan karunia Allah SWT dan merupakan

perwujudan solidaritas sosial, rasa kemanusiaan, pembuktian

persaudaraan Islam, pengikat persatuan umat dan bangsa, sebagai

pengikat batin antara golongan kaya dengan golongan miskin dan

sebagai penimbun jurang yang menjadi pemisah antara golongan yang

kuat dengan yang lemah.

j. Mewujudkan tatanan masyarakat yang sejahtera, di mana hubungan

seseorang dengan yang lainnya menjadi rukun, damai, dan harmonis

yang akhirnya dapat menciptakan situasi yang aman, tenteram lahir

batin.

k. Menunjang terwujudnya sistem kemasyarakatan Islam yang berdiri

atas prinsip-prinsip: umatan wa@h}idah (umat yang bersatu),

ukhuwah Islamiyah (persaudaraan Islam), dan taka@ful ijtima@‘i

(sama-sama bertanggung jawab). 24

24Qultum media, ‚Keistemawaan, hikmah, dan keutamaan zakat‛, dalam http://

BAB III

LEGALITAS DAN PENGELOLAAN LEMBAGA AMIL ZAKAT YAYASAN YATIM MANDIRI SURABAYA

A. Profil Yayasan Yatim Mandiri Surabaya

1. Sejarah

Yayasan Yatim Mandiri merupakan sebuah lembaga sosial

masyarakat yang memfokuskan pada penghimpunan dan pengelolaan

dana ZISWA ( zakat, infaq, shodaqoh dan wakaf) serta dana lainnya

yang halal dan legal, dari perorangan, kelompok, perusahaan/ lembaga

umat Islam dan menyalurkannya secara lebih profesional dengan

menitikberatkan program untuk kemandirian anak yatim sebagai

penyaluran program unggulan.1

1 Yayasan Yatim Mandiri, “ Mari Mandirikan Mereka”, (Surabaya, 25 April 2014), 1. 2Departemen Agama RI,

Artinya: Dan ujilah anak yatim itu sampai mereka cukup umur untuk kawin. Kemudian jika menurut pendapatmu mereka telah cerdas (pandai memelihara harta), maka serahkanlah kepada mereka harta-hartanya. Dan janganlah kamu makan harta anak yatim lebih dari batas kepatutan dan (janganlah kamu) tergesa-gesa (membelanjakannya) sebelum mereka dewasa. Barang siapa (di antara pemelihara itu) mampu, maka hendaklah ia menahan diri (dari memakan harta anak yatim itu) dan barang siapa miskin, maka bolehlah ia makan harta itu menurut yang patut. Kemudian apabila kamu menyerahkan harta kepada mereka, maka hendaklah kamu adakan saksi-saksi (tentang penyerahan itu) bagi mereka. Dan cukuplah Allah sebagai Pengawas (atas persaksian itu).3

Keprihatinan atas perkembangan panti-panti asuhan Islam Ketidak

merataan perkembangan diantara panti-panti asuhan Islam. Belum

adanya kesamaan visi antar panti asuhan Islam dalam menargetkan

tujuan pembinaan anak-anak asuhnya. Adanya tiga masalah pokok yang

pada umummya dihadapi oleh panti asuhan Islam, yaitu:4

1. Perlunya peningkatan pendidikan agama dan akhlak yang menjadi ciri

pokok label keislamannya.

2. Kurangnya bimbingan psikologi baik bagi anak asuh maupun

pengasuhnya.

3. Perlunya penambahan pendidikan ketrampilan yang dapat

menghantarkan anak untuk dapat mandiri saat purna asuh ( SMU).

Yayasan Yatim Mandiri memulai kiprahnya sejak Maret 1994 di

Surabaya dihadapan notaris Trining Ariswati, SH., kemudian mengalami

pembaharuan dan tercatat dihadapan notaris Maya Ekasari Budiningsih,

3Departemen Agama RI, Al-Qur’an dan Terjemah...

, 612.

SH, dengan nomor 12 tahun 2008. lembaga yang awalnya bernama

YP3IS ini, semakin menguatkan eksistensinya sebagai lembaga zakat.

Legalitas untuk melakukan ekspansi semakin kuat ketika lembaga ini

telah mendapat pengesahan dari DEPKUMHAM RI dengan nomer

AHU-2413.AH.01.02.2008 dan mempunyai NPWP nomer : 02. 840. 224.

6. 609. 000.

Lima belas tahun sudah Yayasan Yatim Mandiri berdiri menjadi

jembatan harmoni antara para muzaki dan mustahik, menyambungkan

empati dalam simpul pelayanan gratis hingga pemberdayaan untuk anak

yatim. Atas rahmat Allah Yang Maha Kuasa, didukung simpati sahabat

yatim sekalian, Yayasan Yatim Mandiri telah hadir di 11 jaringan kantor

kota besar di Jawa Timur dan Jawa Tengah. Kota besar yang sudah

terdapat kantor operasional Yayasan Yatim Mandiri antara lain,

Surabaya, Sidoarjo, Gresik, Malang, Kediri, Jember, Tuban, Pasuruan,

Semarang, Mojokerto dan Madiun. Insya Allah mulai tahun 2009

Yayasan Yatim Mandiri akan hadir di Jakarta dan kota-kota besar

lainnya di seluruh pelosok Indonesia.

Sebagai bentuk profesionalitas dan keamanahan, Yayasan Yatim

Mandiri mengembangkan Lembaga Pusat Pendidikan dan Pelatihan

(PUSDIKLAT) yang peruntukannya khusus untuk anak-anak yatim

purna asuh (anak lulus SMU) dengan biaya GRATIS / Nol rupiah.

Lembaga pusdiklat yatim ini bernama MEC (Mandiri Enterpreneur

interpreneur pada diri anak-anak yatim yang menjadi binaannya. Di

samping itu Yayasan Yatim Mandiri juga mempunyai Ruang Usaha

anak yatim dengan nama MITRA MANDIRI, sebagai tempat untuk

aplikasi bisnis anak-anak yatim dari berbagai kota di Indonesia yang

menjadi binaan.

Hingga Januari 2009, tercatat 46.942 donatur bergabung, didukung

111 amil dengan fungsi mulai dari back office, tenaga fundraising,

hingga personil suport system program. Dengan program unggulan

Yayasan Yatim Mandiri mampu memberikan subsidi Bantuan Dana

Pendidikan ( BDP) anak yatim dan sudah terlaksana sebanyak 17

periode. Mulai tahun 1994 sampai Desember 2008.

Yayasan Yatim Mandiri telah memberikan multimanfaat khususnya

kepada anak-anak yatim yang sudah menjadi binaan, di semua kantor

sekretariat Yayasan Yatim Mandiri.5

2. Visi dan Misi

Visi

Menjadi lembaga terpercaya dalam membangun kemandirian yatim.

Misi

a. Membangun nilai-nilai kemandirian yatim.

b. Meningkatkan pertisipasi masyarakat dan dukungan sumber daya

untuk kemandirian yatim.

c. Meningkatkan capacity building organisasi.6

3. Program-Program

Adapun program-program yatim mandiri adalah:7

a. Pendidikan

Program pemberdayaan di bidang pendidikan. Di antaranya

meliputi:

1) Beasiswa Operasional Pendidikan (BOP)

Dengan memberikan bantuan beasiswa bagi pendidikan

anak yatim untuk bersekolah dan meraih cita-citanya.

2) SMP- SMA Insan Cendikia Mandiri Boarding School (ICMBS)

Sekolah ini dibangun khusus untuk anak yatim 60% dan

40% lainnya boleh diisi anak luar. Sekolah berbasis

internasional ini dilengkapi fasilitas yang memadai untuk

mendukung proses belajar dan mengajar.

3) Duta Guru

Memberikan bantuan guru untuk memberikan pembinaan

keislaman dalam membantu belajar anak-anak yatim di panti

asuhan tertentu.

4) Guru Exelent Yatim Sukses ( GENIUS)

Memberikan guru bagi anak-anak yatim khususnya pada

pendampingan dalam belajar pelajaran ilmu umum seperti

6 Ibid., 4.