FAKTOR-FAKTOR YANG MEMPENGARUHI PENERAPAN

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK ETAP) PADA UMKM

DI KABUPATEN BOGOR

PUSPITA PUTRI AFIANTI 8335123540

Skripsi ini Disusun Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Jakarta

PROGRAM STUDI S1 AKUNTANSI

KONSENTRASI AUDIT

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

F ACTORS THAT AF F ECT THE IMPLEMENTATION OF

F INANCIAL ACCOUNTING STANDARD F OR ENTITIES

WITHOUT PUBLIC ACCOUNTABILITY (SAK ETAP) ON

MICRO, SMALL & MEDIUM ENTERPRISES (MSMEs) IN

KABUPATEN BOGOR

PUSPITA PUTRI AFIANTI 8335123540

This Undergraduate Thesis is Written as a Partial Fulfillment of the Requirement for the Bachelor Degree in Faculty of Economics

Universitas Negeri Jakarta

UNDERGRADUATE ACCOUNTING STUDY PROGRAM

CONCENTRATE IN AUDITING

FACULTY OF ECONOMICS

ABSTRAK

PUSPITA PUTRI AFIANTI. Faktor-Faktor yang Mempengaruhi Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP ) pada UMKM di Kabupaten Bogor. Skripsi. Fakultas Ekonomi. Universitas Negeri Jakarta 2017.

Penelitian ini melakukan analisis faktor-faktor yang mempengaruhi penerapan SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada UMKM di Kabupaten Bogor. Pengujian persepsi pengusaha UMKM, umur usaha, serta sosialisasi & pelatihan terhadap penerapan SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP) menggunakan survey yang dilakukan dengan mendatangi langsung responden. Pengambilan data dalam penelitian ini menggunakan metode

purposive sampling dengan menentukan jumlah sampel berdasarkan rumus Roscoe. Sampel dalam penelitian ini sebanyak 89 responden yang merupakan pengusaha UMKM pada bidang industri sepatu sandal di Kecamatan Ciomas, Kabupaten Bogor. Data penelitian diuji menggunakan analisis regresi berganda dengan tingkat signifikansi 5%. Hasil penelitian tidak dapat memberi bukti bahwa persepsi pengusaha dan umur usaha berpengaruh positif terhadap penerapan SAK ETAP sedangkan sosialisasi & pelatihan berpengaruh positif terhadap penerapan SAK ETAP.

ABSTRACT

PUSPITA PUTRI AFIANTI. Factors that Affect the Implementation of Financial Accounting Standard for Entities Without Public Accountability (SAK ETAP) on Micro, Small and Medium Enterprises in Kabupaten Bogor. Skripsi. Faculty of Economics. Universitas Negeri Jakarta. 2017

This study was aimed to test the impact of UMKM enterpreneurs’ perception, entities’ age, and the socialization and training of Without Public Accountability Entities SAK (SAK ETAP) implementation. Purposive sampling method with roscoe formula was used in data gathering. There were 89 shoes and sandals UMKM enterpreneurs in Kecamatan Ciomas, Kabupaten Bogor participated in this study. Data collected were tested using multiple regression analysis with 5% level of significance. Result from this study showed that the UMKM enterpreneurs’s perception and entities’ age failed to have any significant impact to the implementation of SAK ETAP, while the socialization and trainings were found to have positive significant contributions to it.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Allah SWT atas segala

nikmat karunia serta seizinNya penulis dapat menyelesaikan penyusunan

proposal skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi

Penerapan SAK ETAP pada UMKM di Kabupaten Bogor” dengan lancar

tanpa suatu kendala apapun. Penulisan skripsi ini diajukan untuk

memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada

Program Studi S1 Akuntansi di Fakultas Ekonomi Universitas Negeri

Jakarta.

Dalam penyusunan dan penulisan proposal skripsi ini tidak terlepas

dari bantuan, bimbingan, serta dukungan dari berbagai pihak. Oleh karena

itu, penulis hendak memberikan ucapan terima kasih kepada berbagai

pihak yang telah membantu penulis, diantaranya adalah:

1. Allah SWT yang selalu memberikan kemudahan dan kelancaran

kepada penulis dalam setiap rangkaian proses penyusunan skrispi ini;

2. Nabi Muhammad SAW yang mengajarkan umatnya untuk selalu

menuntut ilmu, bersabar, ikhlas, dan tawakkal;

3. Kedua Orang Tua penulis yang selalu mendukung penulis. Melalui

ridho mereka juga lah, penulis dapat menyelesaikan skripsi ini serta

keluarga besar M. Nurdin yang juga mendukung penulis tiada henti;

4. Nuramalia Hasanah, SE, M.Ak, selaku Ketua Program Studi S1

Akuntansi;

5. Susi Indriani, SE, M.Si., Ak, selaku Dosen Pembimbing I dan Dr. Etty

6. Reza Febriatna, Annisa Halim, Putri Eksanika, Fauzia Hanum,

Mauldina Nury, selaku sahabat yang telah menemani sedari SMP

sampai saat ini selalu memberi dukungan dan hiburan.

7. Putri Saraswati, Fasya Fauzani, yang bersedia direpotkan penulis

mendengarkan keluh kesahnya, Liza, Fanidia, Faiza, dan teman-teman

piranha lainnya yang telah memberikan semangat kepada penulis;

8. Annisaa, Irvina, Riza, Hafni, Indriana, Ida, Erni, Ayas, dan

teman-teman serta sahabat-sahabat penulis yang tidak bisa disebutkan satu

persatu yang selalu tanpa henti mendukung dan menyemangati serta

menghibur penulis setiap saat;

9. Seluruh teman-teman S1 Akuntansi Reguler A 2012 yang telah

menghabiskan waktu bersama selama empat tahun terakhir ini dan

saling membantu dalam kondisi apapun;

10. Seluruh rekan-rekan S1 Akuntansi angkatan 2012 yang telah

berjuang bersama dalam proses penyusunan proposal skripsi ini;

11. Terakhir, terima kasih kepada pihak-pihak lain yang tanpa mengurangi

rasa hormat yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari banyak kekurangan dalam skripsi ini. Saran dan kritik

sangat dinantikan demi kebaikan di masa yang akan datang.

Jakarta, Februari 2017

Penulis,

DAFTAR ISI

ABSTRAK ... ii

LEMBAR PENGESAHAN SKRIPSI ... iv

PERNYATAAN ORISINALITAS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah... 1

B.Identifikasi Masalah ... 9

C.Pembatasan Masalah ... 10

D.Perumusan Masalah ... 10

E. Kegunaan Penelitian ... 10

BAB II KAJIAN TEORETIK ... 12

A.Deskripsi Konseptual ... 12

1. Usaha Mikro, Kecil dan Menengah (UMKM) ... 12

2. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) ... 14

3. Technology Acceptance Model ... 27

4. Teori ERG ... 30

5. Penerapan SAK Entitas Tanpa Akuntailitas Publik (SAK ETAP) ... 33

6. Persepsi Pengusaha UMKM ... 36

7. Umur Usaha ... 39

8. Sosialisasi & Pelatihan ... 40

B.Hasil Penelitian yang Relevan ... 47

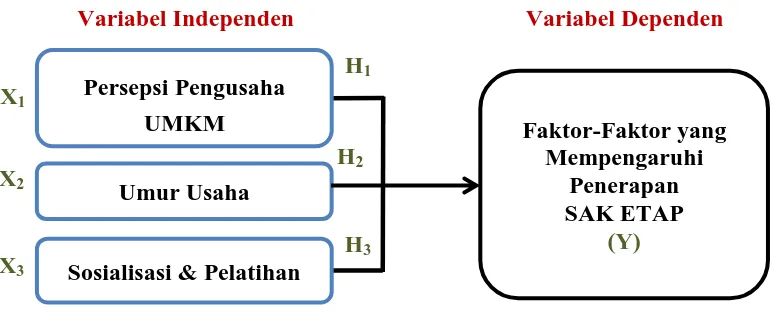

C.Kerangka Teoretik... 51

1. Pengaruh Persepsi Pengusaha UMKM terhadap penerapan SAK ETAP .. 51

3. Pengaruh Sosialisasi & Pelatihan terhadap penerapan SAK ETAP ... 54

D.Perumusan Hipotesis ... 55

BAB III METODOLOGI PENELITIAN ... 56

A.Tujuan Penelitian ... 56

B.Objek dan Ruang Lingkup Penelitian ... 56

C.Metode Penelitian ... 57

D.Populasi dan Teknik Pengambilan Sampel ... 57

E. Teknik Pengumpulan Data dan Operasional Variable Penelitian ... 59

1. Teknik Pengumpulan Data ... 59

2. Operasionalisasi Variabel ... 60

F. Teknik Analisis Data ... 67

1. Analisis Statistik Deskriptif ... 67

2. Uji Kualitas Data ... 67

3. Analisis Regresi Linier Berganda... 70

4. Pengujian Hipotesis ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

A.Deskripsi Data ... 74

1. Subjek Penelitian ... 74

2. Deskripsi Karakteristik Responden ... 76

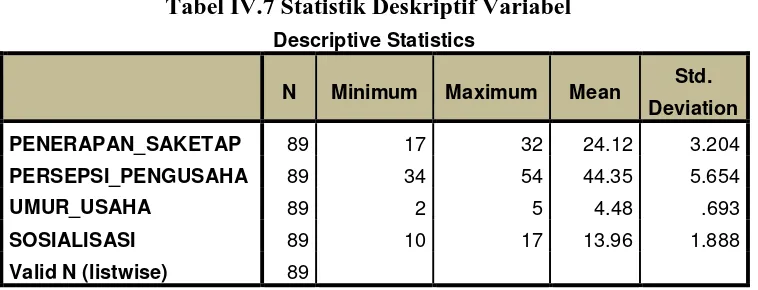

3. Statistik Deskriptif ... 79

B.Pengujian Hipotesis ... 84

1. Hasil Uji Instrumen Penelitian ... 84

2. Uji Asumsi Klasik ... 86

3. Uji Regresi Linier Berganda... 90

4. Uji Hipotesis ... 92

C. Pembahasan ... 96

1. Pengaruh Persepsi Pengusaha UMKM terhadap penerapan SAK ETAP .. 97

2. Pengaruh Umur Usaha terhadap penerapan SAK ETAP ... 100

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN ... 105

A.Kesimpulan ... 105

B.Implikasi ... 106

C.Saran ... 107

DAFTAR PUSTAKA ... 109

LAMPIRAN ... 114

DAFTAR TABEL

Tabel I.1

Statistik Industri Kabupaten Bogor Tahun 2008-2012 ... 8

Tabel I.2

PDRB Atas Dasar Harga Berlaku Kabupaten Bogor dan Sekitarnya

Tahun 2014 ... 8

Tabel II.1

Penelitian Terdahulu ... 47

Tabel III.1

Operasionalisasi Variabel Penelitian ... 65

Tabel IV.1

Tingkat Penyebaran dan Pengembalian Kuesioner ... 75

Tabel IV.2

Jumlah Penyebaran Kuesioner ... 75

Tabel IV.3

Karakteristik Responden berdasarkan Jenis Kelamin ... 77

Tabel IV.4

Data Statistik Berdasarkan Umur ... 77

Tabel IV.5

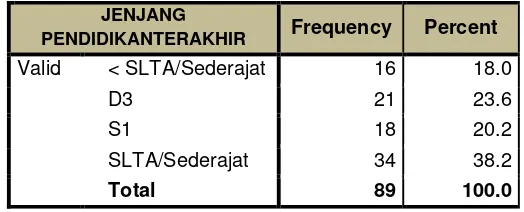

Karakteristik Responden berdasarkan Jenjang Pendidikan Terakhir ... 78

Tabel IV.6

Karakteristik Responden berdasarkan Latar Belakang Pendidikan ... 79

Tabel IV.7

Statistik Deskriptif Variabel ... 79

Tabel IV.8

Distribusi Jawaban atas Persepsi Pengusaha UMKM ... 80

Tabel IV.9

Tabel IV.10

Distribusi Jawaban atas Sosialisasi & Pelatihan ... 82

Tabel IV.11

Statistik Deskriptif Penerapan SAK ETAP ... 83

Tabel IV.12

Uji Validitas Data ... 85

Tabel IV.13

Uji Realiabilitas Data ... 85

Tabel IV.14

Uji Normalitas Data ... 87

Tabel IV.15

Uji Multikolinearitas ... 88

Tabel IV.16

Hasil Uji Glejser ... 89

Tabel IV.17

Analisis Regresi Berganda ... 90

Tabel IV.18

Hasil Uji Parsial (Uji-t) ... 92

Tabel IV.19

Hasil Uji Simultan (Uji-F) ... 95

Tabel IV.20

DAFTAR GAMBAR

Gambar II.1

DAFTAR LAMPIRAN

Lampiran 1

Kuesioner Penelitian ... 115

Lampiran 2

Perbedaan PSAK dan SAK ETAP ... 121

Lampiran 3

Tabulasi Data Hasil Kuesioner ... 127

Lampiran 4

Uji Validitas & Reliabilitas ... 142

Lampiran 5

Hasil Uji Normalitas P-Plot ... 148

Lampiran 6

Grafik Scatterplot ... 149 Lampiran 7

Surat Rekomendasi Penelitian ke Kesbangpol Jakarta Timur ... 150

Lampiran 8

Surat Rekomendasi Penelitian ke Kesbangpol Kabupaten Bogor ... 151

Lampiran 9

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Modal utama pembangunan perekonomian Indonesia bergantung pada

keberadaan UMKM yang handal dan kuat. Kedudukannya sebagai pemain

utama dan tulang punggung dalam kegiatan ekonomi di berbagai sektor, yaitu:

penyedia lapangan kerja yang terbesar, pemain penting dalam pengembangan

kegiatan ekonomi lokal dan pemberdayaan masyarakat, pencipta pasar baru dan

sumber inovasi, serta sumbangannya dalam menjaga neraca pembayaran melalui

kegiatan ekspor. Itu telah terbukti ketika krisis menerpa pada periode tahun

1997–1998, hanya UMKM yang mampu tetap berdiri kokoh. (Bank Indonesia,

2015).

Keberhasilan UMKM dalam menghadapi masa krisis tidak serta merta

menjadikan mereka mampu menjaga kelangsungan usahanya dengan baik.

Banyak hambatan dan kendala, baik yang bersifat internal maupun eksternal

yang harus dihadapi para pelaku UMKM, seperti aspek keuangan, sumber daya

manusia (SDM), iklim usaha, infrastruktur dan pemasaran sehingga walaupun

memiliki peran yang strategis bagi ekonomi namun upaya mengembangkan

sektor UMKM juga bukanlah hal yang mudah (Bank Indonesia, 2015).

plan (rencana pengembangan usaha) merupakan kendala yang menyebabkan minimnya akses keuangan UMKM. Padahal dengan adanya laporan keuangan

akan memungkinkan pemilik memperoleh data dan informasi yang tersusun

secara sistematis. Laporan keuangan berguna bagi pemilik untuk dapat

memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan

modal yang dicapai dan juga dapat mengetahui bagaimana keseimbangan hak

dan kewajiban yang dimiliki sehingga setiap keputusan yang diambil oleh

pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret

keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi

semata.

Pemerintah Indonesia, membina UMKM melalui Dinas Koperasi dan

UMKM, di masing-masing Provinsi atau Kabupaten/Kota. Namun

kenyataannya UMKM di Indonesia tidak semulus yang dibayangkan.

Permasalahan yang terjadi selama ini banyak UMKM atau usaha kecil yang

gulung tikar salah satu faktornya adalah tidak konsistennya mereka memakai

pembukuan keuangan, seperti misalnya ketika mendapat pinjaman modal dari

Bank ternyata arahnya tidak untuk usaha tetapi untuk kebutuhan yang lain, atau

tanpa perhitungan kita mengambil uang usaha tersebut untuk keperluan pribadi,

dan lain-lain. Di dalam usaha ini kita juga penting untuk melakukan

pengelolahan keuangan tersebut, semua harus ada hitunganya, yang mana uang

untuk usaha, mana uang untuk pribadi dan mana uang untuk kegiatan sosial.

(www.kompasiana.com)1

1Dikutip dari artikel “

http://www.kompasiana.com/dhitaarinanda/pembukuan-keuangan-tetap-penting-bagi-usaha-Memang kita sadari bahwa disiplin melakukan pembukuan belum membudaya di Indonesia. Masih sedikitnya UMKM yang melakukan

pembukuan secara formal disebabkan oleh beberapa faktor. Paling tidak terdapat

dua faktor yang menjelaskan mengapa hal tersebut terjadi. Pertama, terbatasnya

skill manajemen dari pelaku UMKM khususnya mengenai aspek pembukuan dan akuntansi dan yang kedua, biaya untuk menyelenggarakan sistem

pembukuan yang standar dirasakan masih terlalu tinggi. (Rohman, 2011)

Banyak UMKM yang belum sadar akan pentingnya pencatatan akuntansi atau

laporan keuangan dalam usahanya karena terlalu fokus pada proses produksi dan

operasionalnya. Terlebih lagi bentuk UMKM yang lebih didominasi perusahaan

perseorangan mengakibatkan kurangnya kebutuhan untuk membuat laporan

keuangan yang sesuai standar akuntansi. Bentuk perusahaan perseorangan juga

menyebabkan pemisahan keuangan bagi diri pribadi pemilik usaha dengan

kegiatan usahanya seringkali juga tidak dilakukan. Akibatnya, terkadang sangat

sulit diketahui dengan pasti perkembangan usahanya. Hanya perusahaan besar,

atau yang telah masuk ke bursa efek (go public) umumnya secara kontinyu melakukan pembukuan dengan baik. Bahkan laporan keuangannya disusun oleh

akuntan publik.

Otoritas Jasa Keuangan (OJK) menyadari Usaha Mikro, Kecil dan

Menengah (UMKM) bagi perekonomian nasional harus didukung akses

keuangan yang baik agar industri tersebut semakin berkembang. Kurangnya

akses ke layanan keuangan dan melek finansial yang rendah menghambat

perkembangan UMKM di Indonesia. Pada akhir Februari 2016, pinjaman dalam

negeri untuk UMKM hanya sebesar Rp728,97 triliun, atau 18%, jika

dibandingkan dengan total kredit sebesar Rp3.998.09 triliun. Selain itu, UMKM

adalah segmen dengan indeks relatif rendah melek finansial. Hal ini berdasarkan

survei yang dilakukan oleh OJK pada tahun 2013, di mana tingkat melek

finansial berdiri di 21,84% dan tingkat inklusi keuangan mencapai 59,74%.2

Pemerintah telah berupaya mengatasi permasalahan tersebut dengan

menetapkan sebuah peraturan yang mewajibkan UMKM untuk melakukan

pencatatan akuntansi yang baik yang tertuang dalam Peraturan Pemerintah

Republik Indonesia Nomor 17 Tahun 2013 tentang pelaksanaan

Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Dalam pasal 48 menyatakan pembinaan dan pengawasan terhadap usaha mikro,

usaha kecil, dan usaha menengah yang telah memperoleh izin usaha dilakukan

oleh pejabat secara teratur dan berkesinambungan sesuai dengan

kewenangannya. Selanjutnya. Pada pasal 49 ditegaskan dalam rangka

pembinaan dan pengawasan sebagaimana dimaksud dalam pasal 48, pemegang

izin usaha wajib menyusun pembukuan kegiatan usaha.

Saat ini sebagian UMKM telah mulai menyusun laporan keuangan

meskipun terbatas untuk memenuhi persyaratan kredit ataupun dalam

pemenuhan kewajiban perpajakan. Pelaksanaan pembuatan laporan keuangan

sendiri memerlukan keterampilan dan pengetahuan mengenai pembukuan

akuntansi. Hal ini masih sulit dilakukan karena keterbatasan pengetahuan pelaku

UMKM, rumitnya proses akuntansi, dan anggapan bahwa laporan keuangan

bukanlah hal yang penting bagi UMKM (Said, 2009; dalam Rudiantoro dan

Siregar, 2012)

Terkait dengan kondisi tersebut, untuk mempermudah UMKM dalam

penyusunan laporan keuangan dan akan pentingnya standardisasi laporan

keuangan yang lebih sederhana, Ikatan Akuntan Indonesia (IAI) melalui Dewan

Standar Akuntansi Keuangan (DSAK) pada tanggal 19 Mei 2009 telah

mengesahkan Standar Akuntansi untuk Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) yang ditujukan khusus bagi entitas tanpa akuntabilitas publik yaitu

salah satunya UMKM dan telah berlaku efektif per 1 Januari 2011.

Penerapan SAK ETAP ini tentu tidak hanya perlu dipersiapkan oleh pelaku

UMKM namun juga oleh pemerintah, pihak penyalur kredit dan lembaga

akuntansi secara bersama-sama. Mereka juga harus berperan untuk

mensosialisasikan standar yang baru kepada pelaku UMKM, memberikan

pelatihan dasar akuntansi dan penyajian laporan keuangan berdasarkan SAK

ETAP bagi pelaku UMKM dan membuat program pendukung lainnya.

Sebagai langkah awal untuk menerapkan SAK ETAP secara keseluruhan,

peran sosialisasi atau pelatihan bagi UMKM sangat diperlukan agar mereka

mengetahui dan memahami tujuan dan cara penerapan standar tersebut.

Umumnya proses sosialisasi yang dilakukan IAI meliputi publikasi penetapan

dan pengesahan SAK ETAP melalui berbagai media cetak dan sarana

komunikasi lainnya, yakni dengan penerbitan buku SAK yang dijual dan

disebarluaskan kepada publik, penyelenggaraan berbagai pelatihan, kursus dan

Sejak saat pengesahan SAK ETAP hingga saat ini, diselenggarakan berbagai

pelatihan mengenai penyajian laporan keuangan berdasarkan SAK ETAP yang

ditujukan kepada pelaku UMKM maupun akademisi. Sosialisasi dan pelatihan

juga dilakukan oleh pemerintah, perusahaan swasta, dan juga perguruan tinggi

negeri, misalnya Dinas Koperasi & UMKM Pematang Siantar menjadikan

program pelatihan akuntansi sebagai salah satu program kerja tahunan mereka,

Prodi Akuntansi FE Unjani memberikan pelatihan SAK ETAP bagi UMKM se

Kota Cimahi atau seperti Kadin yang menggandeng PwC untuk melakukan pelatihan kepada UMKM sebagai bentuk keprihatinannya pada UMKM yang

hanya 5% dari jumlahnya memahami masing-masing laporan keuangannya. (www.bisniskeuangan.kompas.com)

Standar akuntansi ini tentu diharapkan tidak hanya berdampak positif bagi

UMKM dalam segi menyiapkan laporan keuangan dengan tujuan pendanaan

yang berasal dari pihak perbankan. Dalam jangka panjang penyederhanaan

standar akuntansi keuangan bagi entitas tanpa akuntabilitas publik, termasuk

UMKM, diharapkan dapat menghilangkan anggapan negatif pelaku usaha yang

menganggap bahwa proses pencatatan keuangan dalam akuntansi dan

pembuatan laporan keuangan merupakan hal yang sulit. Dengan hilangnya

anggapan negatif tersebut, pelaku usaha akan memiliki pikiran terbuka dan

keinginan untuk melakukan pencatatan keuangan dengan teliti serta mempelajari

akuntansi secara lebih mendalam.

Hal ini tentu tidak hanya berguna bagi UMKM dalam rangka mendapatkan

informasi dan keuangan mengenai kondisi perusahaan yang lebih relevan,

sehingga pelaku UMKM akan mampu melakukan pengambilan keputusan bisnis

terkait usaha yang dibangunnya dengan lebih baik di masa yang akan datang.

Selain itu, pembuatan laporan keuangan yang layak akan memudahkan

perusahaan dalam mencari investor yang mau membantu mengembangkan

UMKM. Dengan demikian potensi UMKM untuk terus tumbuh dan berkembang

akan semakin baik dalam jangka panjang.

Di wilayah Kabupaten Bogor sendiri, salah satunya di sentra UMKM sepatu

dan sandal Kecamatan Ciomas, berdasarkan data pra penelitian yang telah

dilakukan menunjukkan bahwa sebagian besar UMKM belum menerapkan SAK

ETAP dalam sistem pencatatan dan pembukuan mereka. Hal ini sangat

disayangkan mengingat perkembangan industri di Kabupaten Bogor dari tahun

ke tahun mengalami peningkatan yang didominasi oleh usaha kecil dan

menengah dibandingkan dengan usaha besar. Perkembangan industri di

Kabupaten Bogor disajikan dalam Tabel I.1. Selain itu, Kabupaten Bogor juga

sebagai penyumbang PDRB terbesar kedua setelah Kabupaten Bekasi terhadap

PDRB Jawa Barat.3 Melihat kondisi ini, apabila UMKM dikelola dan

dikembangkan dengan baik tentunya akan dapat mewujudkan usaha menengah

yang tangguh.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk

melakukan penelitian tentang kesiapan implementasi SAK ETAP pada UMKM

dengan mengambil judul “Faktor-faktor yang Mempengaruhi Penerapan

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

3

ETAP) pada UMKM di Wilayah Kabupaten Bogor”.

Tabel I.1

Statistik Industri Kabupaten Bogor Tahun 2008-2012

Tahun

Industri Kecil Menengah Industri Menengah Besar

Unit Tenaga

PDRB Atas Dasar Harga Berlaku Kabupaten Bogor dan Sekitarnya Tahun 2014

Kabupaten/Kota PDRB (Rp Juta) Share (%) Kab. Bekasi 227.469.485,60 16,41 Kab. Bogor 151.285.109,93 10,92

Kota Bogor 29.102.228,90 2,10 Kota Bekasi 64.126.991,25 4,63 Kota Depok 43.675.166,89 3,15

Jawa Barat 1.385.959.440,65

Sumber: Dinas Koperasi UKM Perindustrian dan Perdagangan Kabupaten Bogor, 2015

B.Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

identifikasi masalah dalam penelitian ini yaitu sebagai berikut:

1. Kurangnya kesadaran para pelaku UMKM terhadap pencatatan keuangan

yang mengakibatkan tidak tersedianya informasi kondisi perusahaan;

2. Sosialisasi & pelatihan mempengaruhi pemahaman pelaku UMKM dalam

hal pembukuan/pencatatan akuntansi

3. Sering dijumpai UMKM yang mengalami kegagalan dalam pengajuan kredit

ke bank disebabkan tidak tersedianya informasi akuntansi dari pihak

peminjam;

4. Adanya peraturan yang mewajibkan usaha kecil (UMKM) untuk melakukan

pembukuan;

5. Sebuah usaha yang baru berdiri masih sangat lemah dan rentan oleh

gangguan kecil baik itu dari faktor eksternal dan internal. Sehingga apabila

tidak melakukan pembukuan/pencatatan dengan baik.

6. Bagi perusahaan perseorangan, biasanya perlakuan untuk memisahkan uang

usaha dan uang pribadi masih sulit dilakukan sehingga kemungkinan akan

terjadi ketidakjelasan pemakaian uang usaha.

C. Pembatasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah di atas, maka

dalam penelitian ini perlu adanya pembatasan masalah agar pengkajian masalah

dalam penelitian ini dapat lebih terfokus dan terarah. Karena keterbatasan yang

penelitian ini hanya membatasi masalah pada penerapan SAK ETAP pada

industri perajin sepatu dan sandal di Kecamatan Ciomas, Kabupaten Bogor.

D. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas maka dapat

dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Apakah terdapat pengaruh persepsi pengusaha UMKM terhadap penerapan

SAK ETAP?

2. Apakah terdapat pengaruh umur usaha terhadap penerapan SAK ETAP?

3. Apakah terdapat pengaruh sosialisasi dan pelatihan terhadap penerapan

SAK ETAP?

E. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan memberikan manfaat baik secara

teoritis maupun praktis terhadap berbagai pihak yang memiliki hubungan

dengan penelitian ini. Adapun kegunaan dari penelitian ini yaitu sebagai berikut:

1. Kegunaan Teoritis

a. Melalui penelitian ini, peneliti mencoba memberikan bukti pada

variabel-variabel persepsi pengusaha, umur usaha, serta pelatihan dan

sosialisasi akuntansi terhadap penerapan SAK ETAP pada UMKM.

b. Bagi peneliti lain diharapkan dapat menambah wawasan serta referensi

untuk penelitian selanjutnya yang lebih mendalam yang berkaitan

2. Kegunaan Praktis

a. Penelitian ini diharapkan dapat menumbuhkan kesadaran mengenai

pentingnya pencatatan akutansi dan pembuatan laporan keuangan,

membantu tersosialisasinya SAK ETAP, serta membantu mengetahui

kendala yang dihadapi dalam menerapkan SAK ETAP.

b. Penelitian ini diharapkan dapat mengetahui sejauh mana UMKM dalam

menerapkan SAK ETAP dan mengetahui cara yang paling efektif dalam

BAB II

KAJIAN TEORITIK

A.Deskripsi Konseptual

1. Usaha Mikro, Kecil dan Menengah (UMKM)

Secara umum, Usaha Mikro, Kecil, dan Menengah (UMKM)

merupakan unit usaha yang dikelola oleh suatu kelompok masyarakat atau

keluarga (Wahyudi, 2009). Selain itu, UMKM didefinisikan sebagai entitas

yang tidak memiliki akuntabilitas publik tetapi yang mempublikasikan

laporan keuangan untuk tujuan umum, meliputi entitas yang memiliki efek

yang diperdagangkan di bursa efek (Price Waterhouse Coopers, 2009)4

Definisi lain terkait usaha kecil dikemukakan oleh M. Tohar bahwa usaha

kecil adalah kegiatan ekonomi rakyat yang berskala kecil, dan memenuhi

kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana

diatur dalam undang-undang (Tohar, 2001). Sedangkan Menurut Ina

Primiana mendefinisikan usaha kecil adalah sebagai berikut (Primiana,

2009:11):

1. Pengembangan empat kegiatan ekonomi utama (core business) yang menjadi motor penggerak pembangunan, yaitu agribisnis, industri

manufaktur, sumber daya manusia (SDM), dan bisnis kelautan.

2. Pengembangan kawasan andalan, untuk dapat mempercepat pemulihan

perekonomian melalui pendekatan wilayah atau daerah, yaitu dengan

4Dikutip dari artikel “

3. pemilihan wilayah atau daerah untuk mewadahi program prioritas dan

pengembangan sektor-sektor dan potensi.

4. Peningkatan upaya-upaya pemberdayaan masyarakat.

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa UMKM

merupakan usaha yang dikelola oleh perseorangan atau sekelompok

masyarakat yang tidak memiliki akuntabilitas publik atau mempublikasikan

laporan keuangannya dan memperdagangkan sahamnya di bursa efek.

a. Penggolongan UMKM berdasarkan Undang-Undang No. 20 Tahun

2008

Dalam Undang-undang No. 20 Tahun 2008 tentang Usaha Mikro,

Kecil dan Menengah yang ditetapkan pada tanggal 4 Juli 2008, bahwa

definisi resmi yang tertuang pada pasal 1 ayat 1, usaha mikro adalah:

“Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).”

Sedangkan pada UU yang sama dalam pasal 1 ayat 2 yang dimaksud

dengan usaha kecil ialah:

“Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah). “

Selain itu berdasarkan UU No. 20 Tahun 2008 pasal 1 ayat 3, usaha

menengah diartikan sebagai:

“Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam UndangUndang ini. memiliki keka yaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).”

b. Penggolongan UMKM berdasarkan Badan Pusat Statistik Indonesia

Badan Pusat Statistik (BPS) Indonesia memberikan definisi UKM

berdasarkan kuantitas tenaga kerja, yaitu untuk usaha kecil memiliki

jumlah tenaga kerja lima sampai dengan 19 orang, sedangkan usaha

menengah memiliki tenaga kerja 20 sampai dengan 99 orang.

2. Standar Akuntansi Keuangan bagi Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas

Publik (SAK ETAP) adalah standar akuntansi yang disusun sebagai acuan

dan dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik.

Menurut buku SAK ETAP (2009:1) Standar Akuntansi Keuangan untuk

Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk

digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas

publik adalah entitas yang:

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pengusaha yang tidak terlibat langsung dalam pengelolaan usaha,

kreditur, dan lembaga pemeringkat kredit.

Walaupun demikian, entitas yang memiliki akuntabilitas publik

signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat

regulasi mengizinkan penggunaan SAK ETAP.

Entitas memiliki akuntabilitas publik signifikan jika:

1. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses

pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau

regulator lain untuk tujuan penerbitan efek di pasar modal; atau

2. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok

besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang

efek, dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas public signifikan dapat

menggunakan SAK ETAP jika otorits berwenang membuat regulasi

mengizinkn penggunaan SAK ETAP, contohnya adalah Bank Perkreditan

Rakyat (BPR) sesuai dengan Surat Edaran Bank Indonesia No.

11/37//DKBU tanggal 31 Desember 2009. Dari pernyataan di atas dapat

disimpulkan bahwa perusahaan yang terdaftar di bursa efek (listed

company), bank, perusahaan asuransi, pialang, atau pedagang efek, entitas

dana pension, perusahaan reksa dana, dan BUMN bukan merupakan

mengandung makna bahwa entitas kecil dan menengah yang dimaksud

oleh SAK ETAP adalah entitas kecil menengah non-listed atau entitas yang tidak masuk dalam bursa saham. Artinya ada dua standar akuntansi

yang berbeda yang dijadikan acuan dalam penyusunan dan pelaporan

keuangan. Ini berarti juga akan ada standar pengukuran dan pengungkapan

yang berbeda dari masing-masing standar akuntansi tersebut. Di satu sisi

ada SAK ETAP yang khusus ditujukan untuk entitas kecil menengah yang

non-listed, di sisi lain ada SAK umum, dalam hal ini PSAK yang ditujukan untuk entitas lainnya, termasuk entitas kecil menengah jika entitas tersebut

termasuk listed company. Laporan keuangan yang dihasilkan oleh suatu entitas nantinya harus menyebutkan bahwa laporan keuangan tersebut

telah dinyatakan sesuai dengan standar akuntansi yang digunakan, apakah

SAK ETAP atau PSAK.

a. Laporan Keuangan SAK ETAP

Menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK (2007:7),

laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba

rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai

cara misalnya laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

1) Neraca

Menurut Harahap (2009:107) neraca disebut juga laporan posisi

keuangan perusahaan. Laporan ini menggambarkan posisi asset,

kewajiban dan ekuitas pada saat tertentu.

Neraca merupakan laporan keuangan yang menyajikan informasi

tentang posisi keuangan sebuah organisasi pada satu saat tertentu.

(Samryn, 2011)

Sedangkan menurut Kieso dan Weygandt dalam buku Intermediate Accounting (2010), yang dimaksud dengan neraca adalah sebagai berikut: “The balance sheet, sometimes referred to as the statement of financial position, reports the assets, liabilities, and stockholders’ equity of a business enterprise at a spesific date.”

Berdasarkan SAK ETAP (IAI, 2009) itu sendiri neraca merupakan

laporan keuangan yang menyajikan aset, kewajiban dan ekuitas suatu

entitas pada suatu tanggak tertentu atau akhir periode pelaporan. Neraca

minimal mencakup pos-pos : kas dan setara kas, piutang usaha dan

piutang lainnya, persediaan, properti investasi, aset tetap, aset tidak

berwujud, utang usaha dan utang lainnya, aset dan kewajiban pajak,

kewajiban kewajiban diestimasi, ekuitas. Entitas menyajikan pos, judul

dan sub jumlah lainnya dalam neraca jika penyajian seperti itu relevan

dalam rangka pemahaman terhadap posisi keuangan entitas. SAK ETAP

tidak menentukan format atau urutan terhadap pos-pos yang disajikan.

Dari pengertian di atas, penulis dapat menyimpulkan neraca sebagai

kewajiban, dan ekuitas. Neraca mengungkapkan informasi mengenai

jumlah dan informasi lainnya tentang sumber daya perusahaan,

kewajiban pada kreditur, dan ekuitas pemilik yang dimiliki perusahaan

sampai dengan tanggal pelaporan neraca tersebut.

2) Laporan Laba Rugi

Laporan laba rugi merupakan sebuah laporan yang menyajikan

informasi tentang pendapatan, beban, dan laba atau rugi yang diperoleh

sebuah organisasi selama satu periode waktu tertentu. Misalnya, 1

bulanan, 3 bulanan, 6 bulanan, atau a tahun penuh. (Samryn, 2011)

Menurut Munawir (2010:26), laporan laba rugi merupkan suatu

laporan yang sistematis tentang penghasilan, beban, laba-rugi yang

diperoleh oleh suatu perusahaan selama periode tertentu.

Menurut Kieso dan Weygandt dalam buku Intermediate Accounting

(2010), yang dimaksud dengan laporan laba rugi adalah sebagai berikut:

“The income statement, often called the statement of income or statement of earning is the report that measures the success of enterprise operations for a given period of time.”

Laporan laba rugi memasukkan semua pos penghasilan dan beban

yang diakui dalam suatu periode kecuali SAK ETAP (IAI, 2009: 23)

menyaratkan lain. SAK ETAP mengatur perlakuan berbeda terhadap

dampak koreksi atas kesalahan dan perubahan kebijakan akuntansi yang

disajikan sebagai penyesuaian terhadap periode yang lalu dan bukan

sebagai bagian dari laba atau rugi dalam periode terjadinya perubahan.

keuangan, bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas, beban pajak, dan laba atau rugi neto. Entitas harus menyajikan

pos, judul dan sub jumlah lainnya pada laporan laba rugi jika penyajian

tersebut relevan untuk memahami kinerja keuangan entitas. Selain itu

entitas tidak boleh menyajikan atau mengungkapkan pos pendapatan dan

beban sebagai “pos luar biasa”, baik dalam laporan laba rugi maupun

dalam catatan atas laporan keuangan.

Dari pengertian di atas, penulis dapat menyimpulkan bahwa

laporan laba rugi sebagai laporan kinerja yang mengungkapkan

kesuksesan hasil operasi perusahaan pada suatu periode tertentu.

3) Laporan Perubahan Ekuitas dan Laporan Laba Rugi dan Saldo Laba

a) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan keuangan yang

menyajikan pengaruh laba rugi tahun berjalan serta penggunaannya,

dan penambahan atau pengurangan modal pemilik (Samryn, 2011)

Menurut Kieso dan Weygandt dalam buku Intermediate Accounting (2010), yang dimaksud dengan laporan perubahan ekuitas adalah sebagai berikut:

“Statement of Owners’ Equity, often called statement of retained earning is the reports which reconciles the balance of retained earning account from the beginning to the end of period.”

Laporan laba rugi menyajikan laba atau rugi entitas untuk periode,

pos pendapatan dan beban yang diakui secara langsung dalam ekuitas

koreksi kesalahan yang diakui dalam periode tersebut, dan (tergantung

pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah

investasi oleh, dan deviden dan distribusi lain ke pengusaha ekuitas

selama periode tersebut. (IAI, 2009: 26).

Dari pengertian di atas, penulis dapat menyimpulkan laporan

perubahan ekuitas sebagai laporan yang menunjukkan rekonsiliasi saldo

awal ekuitas hingga menunjukkan saldo akhir ekuitas. Rekonsiliasi

tersebut berasal dari tambahan investasi, laba rugi usaha, dan

pendistribusian hasil untuk pemilik (dividend atau drawing). b) Laporan Laba Rugi dan Saldo Laba

Laporan laba rugi dan saldo laba menyajikan laba atau rugi entitas

dan perubahan saldo laba untuk suatu periode pelaporan. Entitas

menyajikan laporan laba rugi dan saldo laba menggantikan laporan laba

rugi dan laporan perubahan ekuitas jika perubahan pada ekuitas hanya

berasal dari laba atau rugi, pembayaran deviden, koreksi kesalahan

periode lalu, dan perubahan kebijakan akuntansi (IAI, 2009: 27).

4) Laporan Arus Kas

Menurut Kieso dan Weygandt dalam buku Intermediate Accounting

(2010), yang dimaksud dengan laporan arus kas adalah :

“The statement of cash flow therefore reports cash receipts, cash payments, and net change in cash resulting from operating, investing, and financing activities of an enterprise during a period, in format that reconciles the beginning and ending cash balance.”

suatu periode dan mengklasifikasikan menurut aktivitas operasi, aktivitas

investasi, dan aktivitas pendanaan (IAI, 2009: 28).

Dari pengertian di atas, penulis dapat mendefinisikan laporan arus kas

sebagai laporan yang menyajikan penerimaan dan pengeluaran kas yang

berasal dari aktivitas operasi, investasi, dan pendanaan.

a) Pelaporan Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut

pada umumnya berasal dari transaksi dan peristiwa dan kondisi lain

yang mempengaruhi penetapan laba atau rugi. Entitas melaporkan arus

kas dari aktivitas operasi dengan menggunakan metode tidak langsung.

Dalam metode ini laba atau rugi neto disesuaikan dengan mengoreksi

dampak dari transaksi non kas, penangguhan atau akrual dari

penerimaan atau pembayaran kas untuk operasi dimasa lalu dan masa

depan, dan unsur penghasilan atau beban yang berkaitan dengan arus

kas investasi atau pendanaan. (IAI, 2009:30)

b) Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan

Entitas melaporkan secara terpisah kelompok utama penerimaan

kas bruto dan pengeluaran kas bruto yang berasal dari aktvitas investasi

dan pendanaan. Jumlah agregat arus kas yang berasal dari akuisisi dan

pelepasan entitas anak atau unit usaha lain disajikan secara terpisah dan

5) Catatan Atas Laporan Keuangan

Laporan keuangan yang lengkap biasanya memuat catatan atas

laporan keuangan yang menjelaskan tentang gambaran umum perusahaan,

kebijakan akuntansi perusahaan, serta penjelasan atas pos-pos signifikan

dari laporan keuangan perusahaan. (Samryn, 2011)

Menurut Kieso dan Weygandt dalam buku Intermediate Accounting

(2010), yang dimaksud dengan catatan atas laporan keuangan adalah :

“Notes to Financial Statement are the accontants’ means of amplifying or explaining the items presented in the main body of the statements (balance sheet, income statement, statement of owners’ equity, and statement of cashflow).”

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang

disajikan dalam laporan keuangan dan informasi pos-pos yang tidak

memenuhi kriteria pengakuan dalam laporan keuangan (IAI, 2009: 34).

b. Tujuan Laporan Keuangan

Dalam SAK ETAP Bab 2 paragraf 1 sendiri disebutkan bahwa:

“Tujuan laporan keuangan adalah menyediakan informasi posisi

keuangan, kinerja keuangan dan laporan arus kas suatu badan usaha yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan infromasi tertentu.”

Menurut IAI (Ikatan Akuntan Indonesia) dalam PSAK No. 01 (Revisi

2009:7), yang dimaksud laporan keuangan adalah suatu penyajian

laporan keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada

mereka.

Berdasarkan Kerangka Dasar Penyusunan Penyajian Laporan

Keuangan (KDPPLK), paragraf 12 dijelaskan bahwa tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

Yanto, Yakub, dan Hoesada (2009) menyimpulkan bahwa SAK ETAP diharapkan dapat memberi solusi bagi debitur perbankan dan memberi

jalan keluar bagi UMKM (entitas yang tidak punya akuntabilitas pubik)

yang walaupun feasible namun selama ini dianggap tidak bankable karena tak mempunyai agunan memadai.

SAK ETAP menawarkan kemudahan dalam hal penyederhanaan

pembuatan dan penyajian laporan keuangan bagi pelaku UMKM

dibandingkan dengan acuan yang jauh lebih kompleks dalam PSAK,

standar akuntansi yang ditawarkan pun disesuaikan dengan lingkup dan

jenis transaksi UMKM. Hal ini dilakukan dengan tujuan agar pelaku

dapat dijadikan sebagai dasar dalam pengambilan keputusan ekonomis

kedepannya.

c. Karakteristik Kualitatif Informasi dalam Laporan Keuangan SAK

ETAP

Karakteristik Kualitatif Informasi dalam Laporan Keuangan berdasarkan

SAK ETAP (IAI, 2009 )

1) Dapat dipahami

2) Relevan

3) Materialitas

4) Keandalan

5) Substansi

Mengungguli bentuk

6) Pertimbangan Sehat

7) Kelengkapan

8) Dapat Dibandingkan

9) Tepat Waktu

10) Keseimbangan antara

Biaya dan Manfaat

d. Penyajian Laporan Keuangan SAK ETAP

SAK ETAP menjelaskan penyajian laporan keuangan secara wajar kedalam

sub bagian, sebagai berikut (IAI, 2009):

a. Penyajian Wajar

Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi,

peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria

pengakuan aset, kewajiban, penghasilan dan beban.

b. Kepatuhan Terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus

laporan keuangan.

c. Kelangsungan usaha

Pada saat menyusun laporan keuangan, manajemen entitas yang

menggunakan SAK ETAP membuat penilaian atas kemampuan entitas

melanjutkan kelangsungan usahanya.

d. Frekuensi Pelaporan

Entitas menyajikan secara lengkap laporan keuangan, termasuk

infromasi komparatif minimum satu tahun sekali.

e. Penyajian yang Konsisten

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar

periode harus konsisten kecuali jika terjadi perubahan yang signifikan

atas sifat operasi entitas.

f. Informasi Komparatif

Informasi harus diungkapkan secara komparatif dengan periode

sebelumnya kecuali dinyatakan lain oleh SAK ETAP.

g. Materialitas dan Agregasi

Pos-pos yang material disajikan secara terpisah dalam laporan

keuangan sedangkan yang tidak material digabungkan dengan jumlah

yang memiliki sifat atau fungsi yang sejenis

h. Laporan Keuangan Lengkap

Laporan keuangan entitas meliputi :

a) Neraca

c) Laporan perubahan ekuitas yang juga menunjukan:

i. Seluruh perubahan dalam ekuitas, atau

ii. Perubahan ekuitas selain perubahan yang timbul dari transaksi

dengan pengusaha dalam kapasitasnya sebagai pengusaha;

d) Laporan arus kas

e) Catatan atas laporan keuangan yang berisi ringkasan kebijakan

akuntansi yang signifikan dan informasi penjelasan lainnya.

9) Identifikasi Laporan Keuangan

Identifikasi semua komponen secara jelas dan jika laporan keuangan

merupakan komponen dari laporan lain, maka laporan keuangan harus

dibedakan dari informasi lain dalam laporan tersebut.

e. Perbedaan SAK umum dan SAK ETAP

Terdapat beberapa perbedaan di antara kedua standar tersebut yang mana,

dalam beberapa hal, SAK ETAP memberikan banyak kemudahan bagi

perusahaan dibandingkan dengan PSAK yang memiliki ketentuan pelaporan

yang lebih kompleks (www.iaiglobal.or.id, diakses tanggal 27 September

2016).

Perbedaan pertama yaitu segi pengguna standar akuntansinya. Dalam buku

SAK ETAP (IAI, 2009), dijelaskan bahwa standar ini dimaksudkan untuk

digunakan oleh entitas tanpa akuntabilitas publik yang merupakan entitas yang

tidak memiliki akuntabilitas publik signifikan dan tidak menerbitkan laporan

keuangan untuk tujuan umum bagi pengguna eksternal. Adapun bagi entitas

berdasarkan PSAK yang telah berlaku. Walaupun demikian, entitas yang

memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika

otoritas berwenang membuat regulasi mengizinkan penerapan SAK ETAP.

Perbedaan kedua dapat dilihat dari jumlah standar, format laporan

keuangan, dan tingkat kerumitan. SAK ETAP merupakan acuan dan aturan

yang lebih pendek, singkat, dan ringkas dibandingkan PSAK, yang apabila

dibandingkan secara kasat mata hal ini dapat dilihat dari ketebalan buku SAK

ETAP yang hanya sekitar seratus halaman dengan menyajikan 30 bab.

Sementara Standar Akuntansi Keuangan Indonesia revisi tahun 2009 sendiri

terdiri dari 59 PSAK bagi perlakuan akuntansi yang berbeda-beda. Bertujuan

untuk meringankan proses pencatatan akuntansi yang dilakukan oleh

perusahaan, SAK ETAP dibuat secara lebih jauh sederhana dengan

dihapuskannya beberapa pos-pos akuntansi yang seharusnya ada dalam laporan

keuangan berdasarkan PSAK. Selain itu, standar bagi transaksi-transaksi yang

sekiranya tidak timbul dalam perusahaan dengan skala usaha kecil dan

menengah juga dihapuskan.

Selain itu terdapat perbedaan lebih lanjut mengenai perbandingan PSAK

dengan SAK ETAP dalam beberapa perlakuan akuntansi dapat dilihat dalam

lampiran 2, halaman 124.

3. Technology Acceptance Model (TAM)

Beberapa model penelitian telah dilakukan untuk menganalisis dan

memahami faktor-faktor yang mempengaruhi diterimanya penggunaan

referensi hasil riset di bidang teknologi informasi adalah seperti Theory of Reasoned Action (TRA), Theory of Planed Behaviour (TPB), dan TAM yang dikembangkan oleh Davis et aldalam Jogiyanto (2007) merupakan salah satu

model penelitian yang banyak digunakan dalam penelitian teknologi

informasi, karena model penelitian ini lebih sederhana dan mudah diterapkan.

TAM merupakan pengembangan TRA dan memprediksi penerimaan

pengguna terhadap teknologi. TAM percaya bahwa penggunaan sistem

informasi dapat meningkatkan kinerja seseorang atau organisasi, serta

mempermudah pemakainya dalam menyelesaikan pekerjaan (Dasgupta,

2002). Menurut Davis dalam Jogiyanto (2007) TAM adalah sebuah teori yang

dirancang untuk menjelaskan bagaimana pengguna mengerti dan

menggunakan sebuah teknologi informasi. TAM menggunakan TRA dari

Fishbein dan Ajzen yang digunakan untuk melihat bagaimana tingkat adopsi

responden dalam menerima teknologi informasi. Menurut Davis (1989)

seperti yang dikutip oleh Wijaya (2005:39), tujuan utama TAM adalah untuk

memberikan dasar untuk penelusuran pengaruh faktor eksternal terhadap

kepercayaan, sikap, dan tujuan pengguna. TAM menganggap bahwa 2

keyakinan individual, yaitu persepsi manfaat (perceived usefulness) dan persepsi kemudahan penggunaan (perceived easy of use), adalah pengaruh utama untuk perilaku penerimaan komputer.

Wijaya (2005:39) menyatakan bahwa TAM mendeskripsikan terdapat

dua faktor yang secara dominan mempengaruhi integrasi teknologi. Faktor

faktor kedua adalah persepsi pengguna terhadap kemudahan penggunaan

teknologi. Kedua faktor tersebut mempengaruhi kemauan untuk

memanfaatkan teknologi. Selanjutnya kemauan untuk memanfaatkan

teknologi akan mempengaruhi penggunaan teknologi yang sesungguhnya.

Pada umumnya penguna teknologi akan memiliki persepsi positif terhadap

teknologi yang disediakan. Persepsi negatif akan muncul sebagai dampak dari

penggunaan teknologi tersebut. Artinya persepsi negatif berkembang setelah

pengguna pernah mencoba teknologi tersebut atau pengguna berpengalaman

buruk terhadap penggunaan teknologi tersebut. Sehingga model TAM dapat

digunakan sebagai dasar untuk menentukan upaya-upaya yang diperlukan

untuk mendorong kemauan menggunakan teknologi.

Menurut Jogiyanto (2007), persepsi kemudahan penggunaan (perceived ease of use) terhadap sebuah informasi menunjukkan sejauh mana seseorang percaya bahwa menggunakan suastu informasi tertentu dengan mudah, bebas

atau tidak diperlukan usaha apapun. Sedangkan kegunaan adalah nilai fungsi

dari suatu benda atau informasi yang dapat membantu memudahkan,

memperingan, dan mempunyai makna atau arti dari hal tersebut (Rahmat,

2003:85)

Minat penggunaan system atau teknologi berhubungan dengan cara

perusahaan merencanakan dan mengatur sistem informasi dalam mencapai

manfaat potensial dan efektif (Croteau dan Bergeron, 1992). Sistem informasi

diterapkan sesuai dengan strategi bisnis. Oleh karenanya, perusahaan dapat

bisnisnya. Persepsi tentang kemudahan dalam menggunakan sistem informasi

merupakan faktor yang dominan untuk menjelaskan persepsi dari manfaat dan

penggunaan suatu sistem. Persepsi tentang manfaat mempunyai pengaruh

yang kuat terhadap penggunaan sistem. Pemanfaatan sistem berhubungan

dengan perilaku menggunakan sistem tersebut untuk menyelesaikan tugas.

Penelitian-penelitian sebelumnya menunjukkan bahwa konstruk kegunaan

persepsian (perceived usefulness) mempengaruhi secara positif dan signifikan terhadap penggunaan sistem informasi (misalnya Davis, 1989; Chau, 1996;

Igbaria et al., 1997; Sun, 2003) Penelitian-penelitian sebelumnya juga

menunjukkan bahwa kegunaan persepsian (perceived usefulness) merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi

sikap (attitude), niat (behavioral intention), dan perilaku (behavior) di dalam menggunakan teknologi dibandingkan dengan konstruk lainnya. Sebaliknya,

penelitian Karahna dan Limayem pada tahun 2000 yang menggunakan

variabel karakteristik tugas dalam penelitiannya memperoleh hasil bahwa

penentu penggunaan sistem informasi dengan konstruk perceived usefulness

dan (perceived of ease use) berbeda untuk tugas-tugas yang berbeda.

4. Teori ERG (Existence-Relatednes-Growth)

Teori ERG dikemukakan oleh Clayton Alderfer seorang psikolog asal

Amerika Serikat, kelahiran 1 September 1940, dimana teori ini merupakan

simplifikasi dan pengembangan lebih lanjut dari teori hirarki kebutuhan

Abraham Maslow. Clayton Alderfer berpendapat bahwa manusia mempunyai

hubungan/relatedness, dan perkembangan/growth. (Siagian, 2004; dalam Soraya, 2016)

Ketiga kebutuhan pokok manusia ini diurai Aldelfer sebagai simplifikasi

teori hirarki kebutuhan Abraham Maslow sebagai berikut:

a. Existence atau keberadaan adalah suatu kebutuhan akan tetap bisa hidup sesuai dengan tingkat kebutuhan tingkat rendah dari Maslow yaitu

meliputi kebutuhan fisiologis dan kebutuhan akan rasa aman. Menurut

teori ERG, eksistensi seseorang merupakan kebutuhan yang mendasar

yang merupakan kebutuhan nyata setiap orang untuk mempertahankan

eksistensinya itu secara terhormat. Mempertahankan eksistensi bukan

hanya dapat terpenuhinya kebutuhan dasar manusia, namun juga dapat

mempertahankan semua yang dimiliki oleh manusia itu sendiri, antara lain

harta kekayaan, jabatan, status sosial, perusahaan dan lain-lain.

b. Relatedness atau hubungan mencakup kebutuhan untuk berinteraksi dengan orang lain. Setiap orang ingin mengaitkan keberadaannya dengan

orang lain dan dengan lingkungannya. Dalam hal bisnis, kebutuhan

berinteraksi ditunjukkan adanya kerjasama bisnis antara para pengusaha.

Kerja sama tersebut dapat terjadi antara pengusaha dengan bank dalam hal

pemenuhan modal. Atau dapat berupa hubungan antara konsumen dan

supplier dalam hal pemenuhan pesanan atau jual beli. Hubungan baik yang

dibangun oleh sebuah usaha dengan semua mitranya dapat menjaga

eksistensi usaha tersebut.

pada keinginan seseorang untuk tumbuh dan berkembang, misalnya pada

peningkatan keterampilan dalam bidang pekerjaan atau profesi seseorang

yang memungkinkan meraih apa yang secara umum disebut sebagai

kemajuan dalam perjalanan hidup seseorang. Dalam kehidupan

organisasional, kebutuhan untuk meraih kemajuan tercermin pada

dorongan untuk mencapai prestasi sesuai dengan standar yang ditetapkan.

Standar tersebut dapat berupa standar yang ditetapkannya sendiri atau

standar yang sudah berlaku secara umum dan harus ditaati.

Teori ERG juga mengungkapkan bahwa sebagai tambahan terhadap

proses kemajuan pemuasan juga proses pengurangan keputusan. Yaitu,

jika seseorang terus-menerus terhambat dalam usahanya untuk memenuhi

kebutuhan menyebabkan individu tersebut mengarahkan pada upaya

pengurangan karena menimbulkan usaha untuk memenuhi kebutuhan yang

lebih rendah.

Penjelasan tentang teori ERG Aldefer menyediakan sarana yang

penting bagi manajer tentang perilaku. Jika diketahui bahwa tingkat

kebutuhan yang lebih tinggi dari seseorang bawahan misalnya,

pertumbuhan nampak terkendali, mungkin karena kebijaksanaan

perusahaan, maka hal ini harus menjadi perhatian utama manajer untuk

mencoba mengarahkan kembali upaya bawahan yang bersangkutan

memenuhi kebutuhan akan keterkaitan atau kebutuhan eksistensi. Teori

ERG Aldefer mengisyaratkan bahwa individu akan termotivasi untuk

kebutuhan.

Kebutuhan pemilik usaha akan eksistensi usaha, hubungan dengan

pihak lain, dan perkembangan usaha dapat dipenuhi dengan menerapkan

SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik).

5. Penerapan SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Menurut J.S Badudu dan Sutan Mohammad Zain, penerapan adalah

hal, cara atau hasil (Badudu & Zain, 1996:1487). Adapun menurut Lukman

Ali, penerapan adalah mempraktikan, memasangkan (Ali, 1995).

Kehadiran SAK ETAP dengan prinsip kesederhanaan seharusnya dapat

memudahkan UMKM dalam menyajikan laporan keuangan. SAK ETAP

diharapkan dapat memberi kebebasan dalam berbisnis, kebebasan

berinvestasi, dan membangun ekonomi kerakyatan berbasis UMKM bagi

Indonesia. Apabila SAK ETAP diterapkan dengan baik, pihak UMKM akan

terbantu dalam menyusun laporan keuangan baku yang merupakan bahan

pertimbangan atau mata rantai dalam proses pengambilan keputusan yang

sangat dibutuhkan pelaku bisnis, sekaligus berfungsi sebagai perwujudan

pertanggungjawaban dari manajemen dalam menjalankan usahanya secara

profesional. Dengan diterapkannya SAK ETAP dalam perusahaan, UMKM

tentu akan memiliki data (keterangan) akurat yang tentunya sangat berguna

bagi pelaku UMKM dalam upaya lebih meningkatkan produktivitas,

efektivitas dan efisiensi usaha.

IAI menyatakan bahwa SAK ETAP, bukan SAK UKM, bertujuan untuk

menciptakan fleksibilitas dalam penerapannya. SAK ETAP merupakan

standar akuntansi keuangan yang berdiri sendiri dan tidak mengacu pada

PSAK umum, sebagian besar menggunakan konsep biaya historis, mengatur

transaksi yang umum dilakukan oleh UKM, bentuk pengaturan lebih

sederhana dalam hal pengukuran, pengakuan, penyajian, dan pengungkapan,

dan relative tidak berubah selama beberapa tahun (Ahalik, 2015:18).

Studi terhadap penerapan SAK memberikan bukti bahwa Standar

Akuntansi yang dijadikan pedoman dalam penyusunan laporan keuangan

memberatkan bagi UKM (Wahdini & Suhairi, 2006). Dalam penelitian

Wahdini dan Suhairi (2006) studi yang sama juga pernah dilakukan di

beberapa negara, dan menyimpulkan bahwa Standar Akuntansi yang

dijadikan pedoman dalam penyusunan laporan keuangan memberatkan bagi

UKM (Williams, Chen, & Tearney, 1989; Knutson & Hendry, 1985).

Sekalipun memberatkan, penelitian tentang jenis informasi akuntansi

yang disajikan dan digunakan oleh perusahaan kecil di Australia

mengungkapkan bahwa informasi akuntansi utama yang banyak disiapkan

dan digunakan perusahaan kecil adalah informasi yang diharuskan menurut

undang-undang (statutory), yaitu neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas (Homes & Nicholls, 1989).

Standar akuntansi keuangan tidak lepas dari perihal informasi

akuntansi, di mana standar keuangan keuangan merupakan tata cara formal

mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang

entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi

dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan.

Kekurangan informasi akuntansi dalam manajemen perusahaan dapat

membahayakan perusahaan kecil. Kondisi keuangan yang memburuk dan

kekurangan catatan akuntansi akan membatasi akses untuk memperoleh

informasi yang diperlukan, sehingga akan menyebabkan kegagalan

perusahaan (Haswell dan Holmes, 1989; dalam Astuti, 2007).

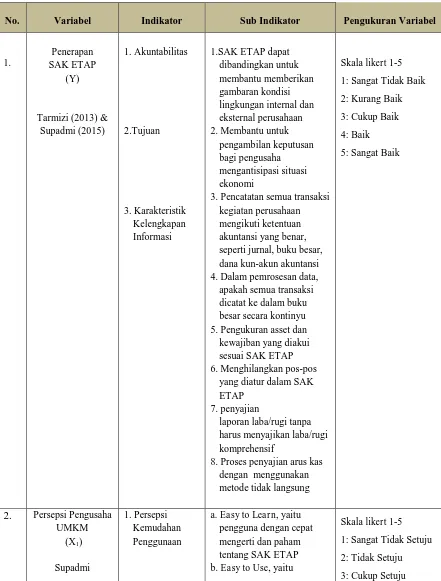

Tarmizi (2013) mengukur penerapan SAK ETAP menggunakan 3

indikator, yaitu akuntabilitas, tujuan dan kelengkapan informasi sesuai SAK

ETAP. Menurut Eni Minarni (2014) implementasi SAK ETAP dapat diukur

dengan 7 indikator terkait pemahaman pengukuran, pengungkapan dan

penyajian akun-akun yang tercantum dalam SAK ETAP, yaitu: (1)

penyajian laporan keuangan dengan menghilangkan pos-pos yang diatur

dalam SAK-ETAP, (2) Proses penyajian laporan laba/rugi tanpa harus

menyajikan laba/rugi komprehensif, (3) Proses pengungkapan modal, (4)

Proses penyajian arus kas dengan menggunakan metode tidak langsung, (5)

proses pengukuran properti investasi dengan menggunakan biaya, (6) proses

pengakuan dan pengukuran aset tidak berwujud, (7) pembebanan biaya

pinjaman langsung dibebankan.

Sedangkan Supadmi (2015) mengukur implementasi SAK ETAP

dengan 6 indikator yang diadopsi dari pedoman SAK ETAP yang disusun

SAK ETAP, (2) Tidak mengakui aset dan kewajiban jika tidak diijinkan

oleh SAK ETAP, (3) Mereklasifikasi pos-pos yang sebelumnya

menggunakan SAK yang berlaku umum menjadi SAK ETAP, (4)

Menerapakan pengukuran aset dan kewajiban yang diakui sesuai SAK

ETAP, (5) SAK ETAP membantu pengontrolan masuk dan keluar keuangan

perusahaan, (6) SAK ETAP memberi kemudahan dalam penyajian laporan

keuangan perusahaan.

SAK ETAP merupakan standar akuntansi keuangan yang

diperuntukkan oleh entitas tanpa akuntabilitas publik, salah satunya ialah

UMKM. Sehingga, dengan kata lain, penerapan SAK ETAP adalah tindakan

pelaksanaan atau pemanfaatan keterampilan pengetahuan baru di bidang

akuntansi keuangan (dalam hal ini SAK ETAP) untuk suatu kegunaan

ataupun tujuan khusus perusahaan.

6. Persepsi Pengusaha UMKM

Sesuai dengan perkembangan UMKM dalam melaporkan laporan

keuangannya, kini telah dikeluarkan Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik (SAK ETAP). Penerapan standar akuntansi ini

diharapkan dapat memberi gambaran kinerja manajemen UKM di masa lalu

dan prospek di masa depan, sehingga dapat dipercaya dan diandalkan baik

oleh pengurus maupun oleh anggota UKM dan pihak eksternal yang memiliki

kepentingan lain yang berhubungan dengan UKM. Sejak diberlakukannya

SAK ETAP, persepsi dari berbagai pihak muncul sebagai tanggapan atas

(kebermanfaatan) adanya standar yang baru (Supadmi, 2015). Pada dasarnya,

sebuah perubahan sistem yang mampu memberikan kegunaan pada

penggunanya maka sistem tersebut akan diterima dengan baik dan begitu pula

sebaliknya, apabila sistem tersebut tidak bermanfaat atau menyulitkan maka

akan ditinggalkan oleh penggunanya (Robbins, 2002). Wibowo (2006)

mengatakan bahwa persepsi kemudahan penggunaan sebuah teknologi

didefiniskan sebagai suatu ukuran dimana seseorang percaya bahwa sebuah

informasi dengan mudah dapat dipahami dan digunakan. Fitakurokkmah

(2013) dalam penelitiannya menyatakan bahwa persepsi kegunaan dan

persepsi kemudahan penggunaan berpengaruh positif dalam penggunaan

SAK ETAP oleh BPR di Malang Raya.

Beberapa penelitian tentang penerapan PSAK No.30 mengenai

perlakuan akuntansi sewa guna usaha aktiva tetap dan pengaruhnya pada

neraca dan laporan laba rugi perusahaan oleh Ria (2008) dan penerimaan

suatu sistem baru atas dasar penerimaan konsumen terhadap penggunaan

teknologi yang telah dilakukan melalui perluasan teori Technology Acceptance Model (TAM). TAM yang pertama kali diperkenalkan oleh Davis (1989) mengemukan bahwa persepsi konsumen atas Persepsi Kebergunaan

(Perceived of Usefullness) dan Persepsi Kemudahan Penggunaan (Perceived Easy of Used) adalah faktor utama yang mempengaruhi segi penggunaan atau pengadopsian teknologi. Wibowo (2006) mengatakan bahwa persepsi

kemudahan penggunaan sebuah teknologi didefiniskan sebagai suatu ukuran