PSAK NO. 34 DALAM KAITANNYA DENGAN PENENTUAN LABA / RUGI PADA CV. ARVIAN MURA ABADI CONSULTANT

M.Fatqurrohcman1 Eri Triharyati2 1

Mahasiswa STIE MURA LUBUKLINGGAU 2

Dosen STIE MURA LUBUKLINGGAU [email protected]

Abstract

In completing a project, the company should be able to determine the method of recognition of income and expenses appropriately, in order to obtain an accurate calculation of profit and the financial statements are reasonable. Revenue recognition on the CV. Arvian Mura Eternal Consultant wear system completed contract method for long-term contracts and short-term contracts as well as the recognition of revenue and the load applied by the CV. Arvian Mura Eternal Consultant not in accordance with IAS 34 and the theory according to Kieso. In this study, the data used is secondary data, data collection techniques in this study using the method of documentation. The analytical method used is a method of quantitative and qualitative analysis. The purpose of this study was to determine the recognition of revenue on the CV. Arvian Mura Eternal Consultant using the completed contract method although its construction contract for long-term contracts and short-term contracts as well as to deshort-termine the recognition of revenues and expenses that are applied by the CV. Arvian Mura Eternal Consultant in accordance with IAS 34 and the theory according to Kieso. These results indicate that the recognition of revenues and expenses applied to CV. Arvian Mura Eternal Consultant not in accordance with IAS 34, since income and expenses are recognized when the construction contract is completed, both for the construction contract with a maturity of one year or a term of more than one year. Errors in the recognition of revenues and expenses will cause errors in the determination of profit / loss of the company.

Keywords: Recognition of Revenues and Expenses, the Financial Accounting Standards, Profit / Loss

1. PENDAHULUAN 1.1. Latar Belakang Masalah

Peran akuntansi sangat dibutuhkan sebagai alat bantu dalam menyediakan informasi yang dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan. Informasi yang disajikan dalam bentuk laporan keuangan, laporan keuangan yang berkaitan dengan pengukuran kinerja suatu perusahaan adalah laba rugi. Unsur yang berkaitan langsung dengan pengukuran penghasilan laba bersih dalam perusahaan adalah pendapatan dan beban. Dari suatu laporan laba rugi yang ada, maka pemakai laporan keuangan harus dapat mengambil keputusan dalam hubungan dengan pengukuran keberhasilan dalam menggunakan sumber daya yang ada pada

faktor yang sangat penting, dimana pendapatan merupakan faktor penentu dari kelangsungan hidup perusahaan. Sedangkan beban merupakan faktor yang menentukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

Jurnal Akuntanika, No. 2 , Vol. 1, Januari - Juni 2016

bagian-bagian lain yang komplek dari pabrik atau peralatan.Menurut Kieso, et al, (2009, h.521) mengatakan bahwa pada perusahaan kontruksi terdapat dua metode pengakuan pendapatan yaitu; (1) metode kontrak selesai adalah metode yang mengakui pendapatan dan laba kotor pada saat kontrak diselesaikan. (2) Metode persentase penyelesaian adalah metode yang mengakui pendapatan dan laba kotor berdasarkan kemajuan proses konstruksi, yaitu persentase penyelesaian.

Dalam menyelesaikan suatu proyek yang biasanya mencapai jangka waktu lebih dari satu periode akuntansi, perusahaan harus mampu menentukan metode pengakuan pendapatan dan beban yang tepat. Sehingga akan diperoleh perhitungan laba yang akurat dan laporan keuangan yang wajar sesuai dengan Standar Akuntansi Keuangan yang berlaku. Laporan keuangan yang disajikan sangat penting dalam mendukung pengambilan keputusan yang tepat bagi perusahaan.

CV. Arvian Mura Abadi Consultant adalah perusahaan yang berdiri pada tanggal 5 Januari 2006 dengan bentuk Perseroan Komanditer (CV) dan merupakan perusahaan yang bergerak dalam bidang jasa konstruksi yang melakukan usaha-usaha di bidang konstruksi bangunan, gedung, pabrik, dan perumahan serta bergerak dalam bidang konsultan konstruksi. CV. Arvian Mura Abadi Consultant dalam mengakui pendapatan dan beban masih belum sesuai dengan PSAK No. 34 tentang kontrak konstruksi karena perusahaan mengakui pendapatan dengan menggunakan metode kontrak selesai untuk semua proyeknya termasuk proyek dengan kontrak jangka pendek dan jangka panjang yang semestinya perusahaan menggunakan metode persentase tingkat penyelesaian untuk proyek jangka panjang.

Adanya metode pengakuan yang khusus pada perusahaan jasa konstruksi yaitu metode sistem kontrak dan metode persentase tingkat penyelesaian, bertitik tolak dari keduanya, maka peneliti berkeinginan melakukan penelitian mengenai “Analisis Pengakuan Akuntansi Pendapatan dan Beban Sesuai PSAK No. 34 Dalam Kaitannya Dengan Penentuan Laba/Rugi Pada CV. Arvian Mura Abadi Consultant.”

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah pengakuan pendapatan pada CV. Arvian Mura Abadi Consultant dengan memakai metode sistem kontrak selesai untuk kontrak jangka panjang dan kontrak jangka pendek ?

2. Apakah pengakuan pendapatan dan beban yang diterapkan oleh CV. Arvian Mura Abadi Consultant telah sesuai dengan PSAK No.34 dan teori menurut Kieso?

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah :

1. Untuk mengetahui pengakuan pendapatan pada CV. Arvian Mura Abadi Consultant dengan memakai metode kontrak selesai walaupun kontrak konstruksinya untuk kontrak jangka panjang dan kontrak jangka pendek.

2. Untuk mengetahui apakah pengakuan dan beban yang diterapkan oleh CV. Arvian Mura Abadi Consultant telah sesuai dengan PSAK No.34 dan teori menurut Kieso.

2. LANDASAN TEORI YANG

MENDUKUNG 2.1 Pendapatan

Menurut Hery (2013, h.36) “ Pendapatan (revenues) adalah arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 23 (2012, h.23.2) Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari ekuitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

karena itu, hal tersebut dikeluarkan dari pendapatan.

2.2 Metode Pengakuan Pendapatan Pada Perusahaan Konstruksi

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 34 (2012, h.34.2) kontrak konstruksi meliputi :

a) Kontrak pemberian jasa yang berhubungan langsung dengan konstruki asset, misalnya pelayanan jasa untuk manajer proyek dan arsitek; dan

b) Kontrak untuk penghancuran atau restorasi asset dan restorasi lingkungan setelah penghancuran asset.

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 34 (2012, h.34.5) Jika hasil kontrak konstruksi dapat diestimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan.

Dalam hal kontrak harga tetap, hasil kontrak konstruksi dapat diestimasi secara andal jika semua kondisi berikut ini dapat terpenuhi :

a) Total pendapatan kontrak dapat diukur secara andal;

b) Kemungkinan besar manfaat ekonomi yang berhubungan dengan kontrak tersebut akan mengalir ke entitas;

c) Baik biaya kontrak untuk menyelesaikan kontrak maupun tahap penyelesaian kontrak pada akhir periode pelaporan dapat diukur secara andal; dan

d) Biaya kontrak yang dapat diatribusi pada kontrak dapat diidentifikasi dengan jelas dan diukur secara andal sehingga biaya kontrak aktual dapat dibandingkan dengan estimasi sebelumnya.

Menurut Kieso, et al (2009, h.521), ada 2 metode dalam pengakuan pendapatan jasa konstruksi, yaitu :

a. Metode Kontrak Selesai (Completed Contract Method)

Menurut metode kontrak selesai, pendapatan dan laba kotor hanya diakui pada saat penjualan, yaitu pada saat kontrak diselesaikan. Biaya kontrak jangka panjang

pengkreditan interim ke akun laporan laba rugi seperti pendapatan, biaya dan laba kotor. Untuk mengetahui jumlah pendapatan dan laba kotor yang diakui pada setiap akhir periode seperti yang diperlihatkan pada rumus berikut :

Pendapatan dari kontrok–Biaya Kontrak = Laba/Rugi Kotor

Metode pengakuan pendapatan dengan kontrak selesai dapat digunakan hanya pada saat tertentu, yaitu :

1. Jika suatu entitas terutama memiliki kontrak jangka pendek.

2. Jika syarat-syarat untuk menggunakan metode persentase penyelesaian tidak dapat terpenuhi.

3. Jika terdapat bahaya yang melekat dalam kontrak itu di luar risiko bisnis yang normal dan berulang.

b. Metode Persentase Penyelesaian (Percenta ge of Completion)

Dalam metode ini, suatu pendapatan, biaya dan laba kotor diakui sesuai dengan tercapainya kemajuan ke arah penyelesaian kontrak jangka panjang. Jumlah dari pendapatan yang akan diakui setiap periodenya didasarkan pada suatu pengukuran kemajuan menuju penyelesaian.

Menurut Kieso, et al (2009, h.521), metode persentase penyelesaian harus digunakan perusahaan apabila syarat ini terpenuhi :

a. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan pemberlakuannya mengenai barang atau jasa yang akan diberikan dan diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan dipertukarkan, serta cara dan syarat penyelesaian.

b. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak.

c. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut.

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

.

Untuk mengetahui jumlah pendapatan dan laba kotor yang diakui pada setiap periode, harus mengurangkan total pendapatan atau laba kotor yang diakui dalam periode-periode sebelumnya.

Pendapatan dari kontrak konstruksi harga tetap diakui dengan metode persentase penyelesaian, diukur dengan memperhatikan persentase jam kerja yang terjadi saat ini terhadap total jam kerja yang diestimasi untuk masing-masing kontrak. Jumlah pendapatan, beban, dan laba yang diakui dalam laporan laba rugi komprehensif dalam jangka waktu tertentu adalah sebagai berikut :

Saat Diakui pada Diakui pada Ini

tahun sebelumnya tahun berjalan Tahun 1

Pendapatan X Persentase Penyelesaian XXXX XXXX Beban X Persentase Penyelesaian ( XXXX ) ( XXXX )

Laba XXXX XXXX

Tahun 2

Pendapatan X Persentase Penyelesaian XXXX XXXX XXXX Beban X Persentase Penyelesaian ( XXXX ) ( XXXX ) ( XXXX )

Laba XXXX XXXX XXXX

Sumber : PSAK No.34 (2012, h.34.10)

2.4 Pengakuan Pendapatan Konstruksi Menurut PSAK No. 34

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 34 (2012, h.34.1) Suatu kontrak konstruksi mungkin dinegosiasikan untuk membangun sebuah aset tunggal seperti jembatan, bangunan, bendungan, pipa, jalan, kapal, dan terowongan. Kontrak konstruksi juga berkaitan dengan sejumlah asset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan, teknologi, dan fungsi atau tujuan pokok penggunaan; contoh kontrak tersebut mencakup, konstruksi

kilang minyak atau bagian-bagian lain yang kompleks dari pabrik atau peralatan.

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 34 (2012, h.34.5) Jika hasil kontrak konstruksi dapat diestimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan.

Dalam hal kontrak harga tetap, hasil kontrak konstruksi dapat diestimasi secara Estimasi total pendapatan (atau laba

Persentase penyelesaian x pendapatan = kotor) yang akan diakui

(atau laba kotor) sampai tanggal ini

Pendapatan (atau laba Pendapatan (atau laba pendapatan

Kotor) yang akan diakui - Kotor) yang diakui dalam = (atau laba kotor)

andal jika semua kondisi berikut ini dapat terpenuhi :

a) Total pendapatan kontrak dapat diukur secara andal;

b) Kemungkinan besar manfaat ekonomi yang berhubungan dengan kontrak tersebut akan mengalir ke entitas;

c) Baik biaya kontrak untuk menyelesaikan kontrak maupun tahap penyelesaian kontrak pada akhir periode pelaporan dapat diukur secara andal; dan

d) Biaya kontrak yang dapat diatribusi pada kontrak dapat diidentifikasi dengan jelas dan diukur secara andal sehingga biaya kontrak aktual dapat dibandingkan dengan estimasi sebelumnya.

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 34 (2012, h.34.2) pendapatan kontrak terdiri dari :

(a) Jumlah pendapatan semula yang disetujui dalam kontrak; dan

(b) Penyimpangan dalam pekerjaan kontrak, klaim, dan pembayaran intensif:

(i) Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan; dan

(ii) Dapat diukur secara andal.

Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau akan diterima. Pengukuran pendapatan kontrak dipengaruhi oleh beragam ketidakpastian yang bergantung pada hasil dari peristiwa di masa depan. Estimasi sering kali perlu untuk direvisi sesuai dengan realisasi dan hilangnya ketidakpastian. Oleh karena itu, jumlah pendapatan kontrak dapat meningkat atau menurun dari satu periode ke periode berikutnya, misalnya :

(a) Kontraktor dan pelanggan mungkin menyetujui penyimpangan atau klaim yang meningkat atau menurunkan pendapatan kontrak pada periode setelah periode yang disetujui pada kontrak awal; (b) Jumlah pendapatan yang disetujui dalam kontrak harga tetap dapat meningkat karena ketentuan-ketentuan kenaikan biaya;

(c) Jumlah pendapatan kontrak dapat menurun karena denda yang timbul akibat keterlambatan kontraktor dalam penyelesaian kontrak tersebut; dan

(d) Jika dalam kontrak harga tetap terdapat harga tetap per unit output, pendapatan kontrak meningkat jika jumlah unit meningkat.

Penyimpangan adalah suatu instruksi yang diberikan pelanggan mengenai perubahan dalam lingkup pekerjaan yang akan dilaksanakan berdasarkan kontrak. Penyimpangan dapat menimbulkan peningkatan atau penurunan dalam pendapatan kontrak. Penyimpangan dapat dimasukkan ke dalam pendapatan kontrak jika :

(a) Kemungkinan besar pelanggan akan menyetujui penyimpangan dan jumlah pendapatan yang timbul dari penyimpangan tersebut;

(b) Jumlah pendapatan dapat diukur secara andal.

Klaim adalah jumlah yang ditagihkan konraktor kepada pelanggan atau pihak lain sebagai penggantian untuk biaya-biaya yang tidak termasuk ke dalam nilai konrak. Klaim dapat timbul dari, misalnya, keterlambatan yang disebabkan oleh pelanggan, kesalahan dalam spesifikasi atau rancangan, dan selisih penyimpangan dalam pekerjaan kontrak. Klaim hanya dimasukkan ke dalam pendapatan kontrak jika :

(a) Negosiasi telah mencapai tingkat akhir sehingga kemungkinan besar pelanggan akan menerima kliam tersebut; dan (b) Jumlah klaim yang kemungkinan besar

akan disetujui oleh pelanggan tersebut, dapat diukur secara andal.

Pembayaran insentif adalah jumlah tambahan yang dibayarkan kepada kontraktor apabila standar pelaksanaan yang telah ditentukan telah terpenuhi atau terlampaui. Pembayaran intensif dapat dimasukkan dalam pendapatan kontrak jika:

(a) Kontrak tersebut telah cukup pelaksanaannya sehingga kemungkinan besar akan memenuhi atau melampaui standar pelaksanaan; dan

42

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

2.5Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Sadeli (2011, h.18), laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.

Menurut Fahmi (2012, h.2), laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Menurut Hery (2013, h.7), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

b. Tujuan Laporan Keuangan

Menurut Fahmi (2012, h.5), tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2012), tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Menurut Sadeli (2011, h.19), tujuan laporan keuangan adalah :

1) Menyajikan informasi yang dapat diandalkan tentang kekayaan dan kewajiban.

2) Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha.

3) Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih yang bukan berasal dari kegiatan usaha.

4) Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba. 5) Menyajikan informasi lain yang

sesuai/relevan dengan keperluan para pemakainya.

3. METODOLOGI PENELITIAN

1. Variabel Penelitian dan Definisi Operasional Variabel Variabel operasional dalam penelitian ini adalah :

Tabel 1

Variabel dan Definisi Variabel

Variabel Definisi Devinisi Variabel ndikatIdikator

Pendapatan Arus kas masuk bruto dari manfaat ekonomi yang timbul dari ekuitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. (IAI: PSAK No.23 (2012, h.23.6)

- Tender/Kontrak Konstruksi

Beban arus keluar aktiva atau penggunaan lainnya atas aktiva atau terjadinya (munculnya) kewajiban entitas (atau kombinasi dari keduanya) yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan. (Hery, 2013, h.36).

Metode Kontrak Selesai

Pendapatan dan laba kotor hanya diakui pada saat penjualan, yaitu pada saat kontrak diselesaiakan.

(Kieso dkk, 2009, h.527)

- Pendapatan Kontrak - Biaya Kontrak

Metode Persentase Penyelesaian

Persentase penyelesaian diukur dengan membandingkan biaya yang sudah terjadi sampai tanggal ini dengan estimasi total biaya paling akhir untuk menyelesaikan kontrak itu. (Kieso dkk, 2009, H.523)

- Biaya yang terjadi sampai tanggal ini

- Estimasi paling akhir total biaya selesai

Laba Rugi Laporan keuangan utama di samping neraca

yang memberikan informasi tentang

perubahan posisi keuangan dari kegiatan operasi perusahaan selama satu periode tertentu yang menyajikan dua unsur pokok, yaitu penghasilan (revenue) dan biaya (expense). (Lili Sadeli, 2011, h.24)

- Pendapatan - Biaya

Sumber : Data Diolah (2015)

2. Waktu dan Tempat Penelitian

Waktu penelitian dilaksanakan selama 6 (Enam) bulan, dimulai bulan Februari sampai dengan bulan Juli 2015. Yang menjadi tempat dalam penelitian ini adalah CV. Arvian Mura Abadi Consultant yang beralamat di Jl. Jendral Sudirman No.04 Desa F. Trikoyo Kecamatan Tugumulyo Kabupaten Musi Rawas.

3. Sumber Data dan Teknik Pengumpulan Data

Dalam penelitian ini peneliti menggunakan sumber data sekunder, yaitu berupa data sejarah umum perusahaan, struktur organisasi perusahaan, dan laporan laba rugi.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi. Dokumentasi dapat berupa laporan laba rugi, laporan proyek konstruksi dan perhitungan pendapatan dan beban dengan menggunakan metode sistem kontrak selesai dan metode persentase tingkat penyelesaian.

4.Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis data kualitatif dan kuantitatif.

1. Analisis data kualitatif

Data kualitatif adalah analisa nonstatistik yang membantu dalam penelitian. Data-data yang diperoleh baik yang berupa angka maupun yang berupa tabel kemudian ditafsirkan dengan baik.

2. Analisis data kuantitatif

Data kuantitatif adalah analisis yang menggunakan rumus-rumus statistik yang disesuaikan judul penelitian dan rumusan masalah, untuk perhitungan angka-angka dalam rangka menganalisis data yang diperoleh.

Dimana, analisis kualitatif dalam penelitian ini adalah gambaran umum tentang perusahaan yang berupa sejarah perusahaan, visi dan misi, dan struktur organisasi perusahaan. Sedangkan analisis kuantitatif dilakukan pada perhitungan laba rugi dengan metode sistem kontrak selesai dan metode persentase peyelesaian untuk mengakui pendapatan dan beban dengan rumus sebagai berikut:

1. Metode Kontrak Selesai (Completed Contract Method) menurut Kieso, et al (2009, h.521)

44

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

2. Metode Persentase Penyelesaian (Percentage of Completion) menurut PSAK No.34 (2012, h.34.10)

Pendapatan dari kontrak konstruksi harga tetap diakui dengan metode persentase penyelesaian, diukur dengan memperhatikan persentase jam kerja yang terjadi saat ini terhadap total jam kerja yang diestimasi untuk masing-masing kontrak. Jumlah pendapatan, beban, dan laba yang diakui dalam laporan laba rugi komprehensif dalam jangka waktu tertentu adalah sebagai berikut :

Saat Diakui pada Diakui pada Ini tahun sebelumnya tahun berjalan Tahun 1

Pendapatan X Persentase Penyelesaian XXXX XXXX Beban X Persentase Penyelesaian ( XXXX ) ( XXXX )

Laba XXXX XXXX

Tahun 2

Pendapatan X Persentase Penyelesaian XXXX XXXX XXXX Beban X Persentase Penyelesaian ( XXXX ) ( XXXX ) ( XXXX ) Laba XXXX XXXX XXXX

Sumber : PSAK No.34 (2012, h.34.10)

4. HASIL PENELITIAN DAN

PEMBAHASAN 1. Hasil Penelitian

a. Depenelitian Data Perusahaan Data depenelitian perusahaan yang digunakan untuk menghitung pendapatan dan beban kontrak konstruksi dengan menggunakan metode kontrak selesai dan

metode persentase penyelesaian yang sesuai PSAK No. 34 dalam kaitannya dengan metode pengakuan pendapatan baik dengan metode kontrak selesai dan metode persentase penyelesaian dan hubungannya dalam penentuan laba atau rugi pada CV. Arvian Mura Abadi Consultant adalah sebagai berikut

:

Tabel 2

Rekapitulasi Data Proyek CV. Arvian Mura Abadi Consultant Tahun 2012 sampai tahun 2013

No Nama Kontrak Nilai

Persentase Penyelesaian 2012 2013 1 Peningkatan Jalan Lubuk

Tua-Tapa Kecamatan Muara Kelingi (18 Februari-7 Agustus 2012) 7 bulan

Rp 4.045.200.000 100%

2 Peningkatan Jalan Karya Mulya (14 November 2012-8 April 2013)

6 bulan

Rp 3.255.200.000 33% 67%

Pendapatan dari kontrak

–

Biaya Kontrak

=

Laba/Rugi

3 Peningkatan Sarana dan Prasarana Pasar Muara Kelingi (8 Juni-5 November 2013) 6 bulan

Rp 2.880.100.000 100%

Sumber : Data CV. Arvian Mura Abadi Consultant

b. Hasil Perhitungan Pengakuan Pendapatan dan Beban dengan Menggunakan Metode Kontrak Selesai dan Metode Persentase Penyelesaian Yang Sesuai PSAK No. 34 Pada CV. Arvian Mura Abadi Consultant

1) Pengakuan Pendapatan dan Beban dengan Metode Kontrak Selesai

Dalam pengakuan pendapatan pada CV. Arvian Mura Abadi Consultant menggunakan metode kontrak selesai berarti pendapatan, biaya dan laba kotor hanya diakui pada saat kontrak diselesaikan. Metode pengakuan pendapatan dengan kontrak selesai dapat digunakan hanya pada saat tertentu, yaitu : 1. Jika suatu entitas terutama memiliki

kontrak jangka pendek.

2. Jika syarat-syarat untuk menggunakan metode persentase penyelesaian tidak dapat terpenuhi.

3. Jika terdapat bahaya yang melekat dalam kontrak itu di luar risiko bisnis yang normal dan berulang.

Metode pengakuan pendapatan dengan kontrak selesai adalah metode pengakuan dimana pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan. Pengakuan pendapatan dengan kontrak selesai baru bisa dilaksanakan jika pengakuan

pendapatan dengan persentase penyelesaian tidak dapat dilakukan.

Menurut metode kontrak selesai, biaya kontrak jangka panjang dalam proses penagihan tahun berjalan telah diakumulasi, tetapi tidak ada pembebanan dan pengkreditan interim ke akun laporan laba rugi seperti pendapatan, biaya dan laba kotor sampai dengan kontrak selesai dikerjakan.

Dalam metode kontrak selesai, pendapatan yang dilaporkan didasarkan atas hasil akhir dan bukan atas estimasi pekerjaan yang belum dilaksanakan. Metode kontrak selesai ini tidak mencerminkan kinerja masa berjalan apabila periode kontrak mencakup lebih dari satu periode akuntansi. Selain itu, dalam metode kontrak selesai terdapat pendapatan yang tidak dilaporkan sampai tahun penyelesaiannya sehingga menimbulkan penyimpangan dalam pencatatan laba.

Adapun perhitungan pengakuan pendapatan pada metode kontrak selesai adalah sebagai berikut :

Misal : Peningkatan Jalan Lubuk Tua-Tapa Kecamatan Muara Kelingi mulai dari 18 Februari sampai dengan 7 Agustus 2012 :

Biaya Kontrak Rp 4.045.200.000 Biaya Penyelesaian Rp 2.861.553.000 (-)

Laba Kotor Rp 1.183.647.000

Penyajian laporan Keuangan dengan metode kontrak selesai : Tabel 3

Laporan Keuangan dengan Metode Kontrak Selesai

Keterangan Tahun

2012 2013

Perhitungan Laba Rugi

Pendapatan Kontrak Rp 4.045.200.000

Biaya Pembangunan Rp 2.861.553.000

Laba Kotor Rp - Rp 1.183.647.000

46

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

Dalam metode kontrak selesai, kelebihannya yaitu pendapatan yang dilaporkan didasarkan atas hasil akhir dan bukan atas estimasi pekerjaan yang belum dilaksanakan sehingga hasil operasi dapat dihitung secara tepat, karena tidak didasarkan pada taksiran-taksiran yang penuh ketidakpastian. Disisi lain, kelemahan metode ini adalah metode ini tidak mencerminkan kinerja masa berjalan apabila periode kontrak mencakup lebih dari satu periode akuntansi. Selain itu, pendapatan tidak dapat ditetapkan secara periodik, karena dalam metode kontrak selesai pendapatan dan laba kotor diakui hanya pada saat terjadinya penjualan, artinya pada saat kontrak selesai.

2) Pengakuan Pendapatan dan Beban dengan Metode Persentase Penyelesaian

Menurut metode persentase penyelesaian, suatu pendapatan, biaya dan laba kotor diakui sesuai dengan tercapainya kemajuan ke arah penyelesaian kontrak jangka panjang. Menurut metode ini pendapatan diakui dalam dua periode, sedangkan proyek-proyek yang dikerjakan mayoritas jangka pendek. Hal ini akan mengakibatkan pengakuan pendapatan kurang tepat, dimana pendapatan tahun berjalan ada yang diakui tahun berikutnya dan pendapatan tahun berikutnya ada yang diakui pada tahun berjalan.

Metode persentase penyelesaian harus digunakan perusahaan apabila syarat ini terpenuhi :

a. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan

pemberlakuannya mengenai barang atau jasa yang akan diberikan dan diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan dipertukarkan, serta cara dan syarat penyelesaian.

b. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak.

c. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut.

Pendapatan dari kontrak konstruksi harga tetap diakui dengan metode persentase penyelesaian, diukur dengan memperhatikan persentase jam kerja yang terjadi saat ini terhadap total jam kerja yang diestimasi untuk masing-masing kontrak. Metode persentase penyelesaian tidak hanya didasarkan secara fisik saja, tetapi harus memperhatikan biaya-biaya yang terjadi.

Dalam pengakuan pendapatan pada CV. Arvian Mura Abadi Consultant, terdapat kontrak yang pekerjaan konstruksinya selesai pada tahun berikutnya. Pendapatan kontrak tersebut diakui dengan menggunakan metode kontrak selesai yang semestinya menggunakan metode persentase penyelesaian untuk kontrak yang berakhir pada periode tahun berikutnya sehingga tidak mencerminkan kinerja masa berjalan apabila periode kontrak mencakup lebih dari satu periode akuntansi.

Misalnya : Peningkatan Jalan Karya Mulya jangka waktu (14 November 2012 - 8 April 2013) = 6 bulan dengan harga kontrak Rp 3.255.200.000 taksiran biaya sebesar Rp 2.130.656.000.

Persentase Penyelesaian atas dasar Biaya adalah :

Biaya yang terjadi sampai tanggal ini

= Persentase penyelesaian Estimasi paling akhir total biaya selesai

Tahun 2012 = 2/6 × 100% = 33% Tahun 2013 = 4/6 × 100% = 67%

Estimasi Total Pendapatan (atau laba Persentase Penyelesaian X pendapatan = kotor) yang akan diakui

(atau laba kotor) sampai tanggal ini

Tahun 2012 = 33% × Rp 2.130.656.000 = Rp 703.116.480 Tahun 2013 = 67% × Rp 2.130.656.000 = Rp 1.427.539.520

Untuk mengetahui jumlah pendapatan dan laba kotor yang diakui setiap periode, kita harus mengurangkan total pendapatan atau laba kotor yang diakui dalam periode-periode sebelumnya, seperti yang diperlihatkan di bawah ini :

Pendapatan (atau Pendapatan (atau Pendapatan (atau Laba kotor) yang - Laba kotor) yang = Laba kotor) periode akan diakui sampai diakui dalam periode berjalan

Tanggal ini sebelumnya

Tahun 2012 = Rp 703.116.480

Tahun 2013 = Rp 1.074.216.000 - Rp 703.116.480 = Rp 371.099.520

Berdasarkan perhitungan diatas, Penyajian laporan taksiran pengakuan pendapatan dan laba kotor dengan menggunakan metode persentase penyelesaian terdapat dalam tabel 4.3 di bawah ini :

Tabel 4

Taksiran Pengakuan Pendapatan dan Laba Kotor

Keterangan Tahun

2012 2013

Pendapatan yang diakui :

Tahun 2012

33% X Rp 3.255.200.000 Rp 1.074.216.000 Rp

-Tahun 2013

67% X Rp 3.255.200.000 Rp - Rp 2.180.984.000

Sumber : Data Diolah dari CV. Arvian Mura Abadi Consultant 2015

Laba kotor yang diakui : Tahun 2012

Tingkat penyelesaian = Rp 1.074.216.000 Biaya Proyek = Rp 703.116.480 Rp 371.099.520 Tahun 2013

48

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

Berdasarkan perhitungan diatas, diperoleh laporan laba rugi dengan menggunakan metode persentase penyelesaian yang terdapat dalam tabel 4.4 di bawah ini :

Tabel 5

Penyajian Laporan Laba Rugi dengan Metode Persentase Penyelesaian

Keterangan Tahun

2012 2013

Perhitungan Laba Rugi

Pendapatan Kontrak Rp

1.074.216.000

Rp 2.180.984.000

Biaya Pembangunan Rp

(703.116.480)

Rp

(1.427.539.520)

Laba Kotor Rp

371.099.520

Rp

753.444.480 Sumber : Data Diolah dari CV. Arvian Mura Abadi Consultant 2015

Dengan melihat salah satu contoh penerapan metode persentase penyelesaian yang didasarkan pada penyelesaian pekerjaan berdasarkan biaya pada CV. Arvian Mura Abadi Consultant di atas, maka kita dapat melihat kelebihan dan kelemahan yang ada. Adapun kelebihan metode persentase penyelesaian pekerjaan berdasarkan biaya adalah pendapatan dan rugi laba yang diakui pada tiap periode akuntansi lebih akurat, karena laba rugi yang diakui didasarkan pada persentase penyelesaian dan tidak harus menunggu penyelesaian pekerjaan secara fisik. Di sisi lain metode ini mempunyai kelemahan yaitu laba yang diakui tiap periode belum begitu pasti karena pada akhir periode akuntansi mungkin saja terjadi biaya yang sesungguhnya. Oleh karena itu, pada akhir periode akuntansi harus diadakan perhitungan (berdasarkan taksiran) tingkat penyelesaian atas proyek/kontrak.

2. Pembahasan Pengakuan Pendapatan Dengan Menggunakan Metode Sistem Kontrak Selesai Untuk Kontrak Jangka Panjang Dan Kontrak Jangka Pendek Pada CV. Arvian Mura Abadi Consultant

Dalam pengakuan pendapatan pada CV. Arvian Mura Abadi Consultant menggunakan metode kontrak selesai yang pendapatannya diakui pada saat kontrak diselesaikan. Pengakuan pendapatan ini ditetapkan untuk

semua kontrak, baik kontrak konstruksi yang berjangka waktu satu tahun atau yang berjangka waktu lebih dari satu tahun. Proyek yang diselesaikan oleh CV. Arvian Mura Abadi Consultant ada dua kontrak yang diselesaikan dalam waktu yang sama dan ada kontrak konstruksi yang diselesaikan melewati akhir periode akuntansi.

3) Pengakuan Pendapatan Pada CV. Arvian Mura Abadi Consultant Menggunakan Metode Kontrak Selesai dan Metode Persentase Penyelesaian Yang Sesuai Dengan PSAK No. 34 Dan Teori Menurut Kieso

Pada CV. Arvian Mura Abadi Consultant mengakui pendapatan kontrak kontruksi pada saat kontrak konstruksi selesai dikerjakan. Pengakuan pendapatan ini ditetapkan untuk semua kontrak, baik kontrak konstruksi yang berjangka waktu satu tahun atau yang berjangka waktu lebih dari satu tahun. Sedangkan menurut Metode Kontrak Selesai pengakuan pendapatan dilakukan pada saat pekerjaan/jasa telah selesai dilaksanakan, dan menurut Metode Persentase Penyelesaian, suatu pendapatan, diakui sesuai dengan tercapainya kemajuan ke arah penyelesaian kontrak jangka panjang. Dengan demikian, perusahaan telah melakukan kekeliruan dalam pengakuan pendapatan, dimana pengakuan pendapatan untuk kontrak jangka pendek seharusnya diakui pada saat penyerahan atau pekerjaan telah selesai dikerjakan. Sedangkan untuk kontrak jangka panjang diakui berdasarkan persentase penyelesaian pekerjaan.

Pengakuan biaya, seperti halnya pengakuan pendapatan perusahaan CV. Arvian Mura Abadi Consultant mengakui biaya konstruksi pada saat kontrak konstruksi selesai dikerjakan. Hal ini sudah tepat baik untuk kontrak konstruksi yang selesai dalam satu periode akuntansi ataupun selesai pada periode selanjutnya. Menurut Metode Kontrak Selesai, semua biaya-biaya yang dikeluarkan

untuk pengerjaan kontrak (biaya dalam proses) diakumulasikan dan baru diakui pada saat kontrak konstruksi selesai.

Kesalahan dalam pengakuan kontrak konstruksi akan secara otomatis terjadi kesalahan dalam penyajian laba. Dalam hal ini, CV. Arvian Mura Abadi Consultant belum sepenuhnya menerapkan PSAK No.34 sehingga terjadi kesalahan dalam pengakuan pendapatan dan laba.

Pembahasan dari perhitungan pengakuan pendapatan dengan menggunakan metode kontrak selesai dan metode persentase penyelesaian dalam kaitannya dengan penentuan laba/rugi pada CV. Arvian Mura Abadi Consultant adalah sebagai berikut :

Pengakuan pendapatan dengan menggunakan metode kontrak selesai, besarnya realisasi pendapatan yang diperoleh perusahaan berdasarkan kontrak yang telah diselesaikan tahun 2012 sebesar Rp 0,00. Besarnya realisasi pendapatan tahun 2013 sebesar Rp 3.114.050.000. (lampiran 1)

Pengakuan pendapatan dengan menggunakan metode persentase penyelesaian, besarnya realisasi pendapatan yang diperoleh perusahaan berdasarkan kontrak yang telah diselesaikan tahun 2012 sebesar Rp 371.099.520 tahun 2013 sebesar Rp 2.742.950.480. (lampiran 2)

Adapun beberapa pengakuan pendapatan dengan menggunakan metode-metode diatas akan terlihat perbedaan dari tiap-tiap metode dalam laporan laba/rugi yang perhitungannya terdapat dalam tabel sebagai berikut:

Tabel 6

Penyajian Laporan Laba Rugi Tahun 2012 - 2013 Tahun Menurut Perusahaan Metode Kontrak

Selesai

Metode Persentase Penyelesaian

2012 Rp 371.099.520 Rp - Rp 371.099.520

2013 Rp 2.742.950.480 Rp 3.114.050.000 Rp 2.742.950.480

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

Perbedaan tersebut terjadi karena dalam metode persentase penyelesaian pendapatan baru diakui secara periodik sesuai dengan kemajuan pekerjaan. Dapat dilihat pada tabel 4.5 besarnya laba proyek baik menggunakan metode kontrak selesai maupun metode persentase penyelesaian adalah sama yang membedakan adalah alokasi besarnya pendapatan yang harus diakui oleh CV. Arvian Mura Abadi Consultant pada tahun 2012 dan tahun 2013.

Untuk kontrak jangka panjang, sebaiknya perusahaan menggunakan metode persentase penyelesaian kontrak. Dalam metode persentase penyelesaian, besarnya laba/rugi periodik atas kontrak jangka panjang diakui berdasar tingkat penyelesaian kontrak. Sebagai konsekuensinya pada setiap akhir periode akuntansi harus diadakan perhitungan

(berdasarkan taksiran) akan tingkat penyelesaian atas kontrak. Dengan biaya dan penyelesaian pekerjaan sebagai dasar perhitungan tingkat penyelesaian kontrak.

Untuk kontrak jangka pendek, sebaiknya perusahaan menggunakan metode kontrak selesai karena hasil operasi dapat dihitung lebih cepat, sebab tidak dihitung berdasarkan taksiran-taksiran yang penuh dengan ketidakpastian. Sebagai konsekuensinya perusahaan harus melakukan penyisihan untuk kerugian-kerugian yang tidak dapat diduga. Setelah metode-metode tersebut diterapkan pada CV. Arvian Mura Abadi Consultant maka diperoleh laporan laba rugi yang perhitungannya terdapat dalam lampiran 4 seperti pada tabel 4.6 berikut ini :

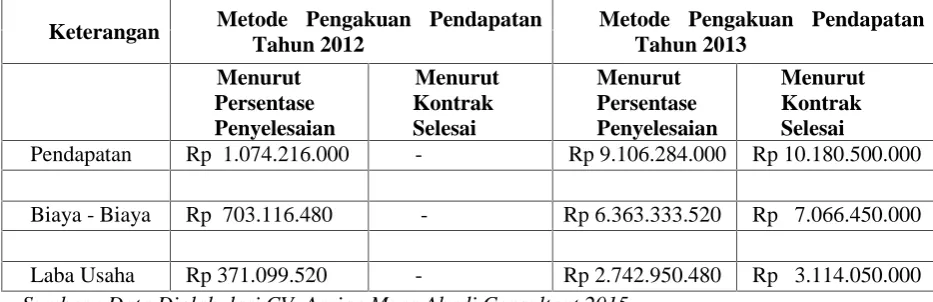

Tabel 7

Metode Pengakuan Pendapatan dan Biaya Tahun 2012–2013

Keterangan Metode Pengakuan Pendapatan Tahun 2012

Metode Pengakuan Pendapatan Tahun 2013

Menurut Persentase Penyelesaian

Menurut Kontrak Selesai

Menurut Persentase Penyelesaian

Menurut Kontrak Selesai

Pendapatan Rp 1.074.216.000 - Rp 9.106.284.000 Rp 10.180.500.000

Biaya - Biaya Rp 703.116.480 - Rp 6.363.333.520 Rp 7.066.450.000

Laba Usaha Rp 371.099.520 - Rp 2.742.950.480 Rp 3.114.050.000 Sumber : Data Diolah dari CV. Arvian Mura Abadi Consultant 2015

Berdasarkan perhitungan pengakuan pendapatan yang sudah dilakukan dapat dilihat perbedaan besarnya laba usaha antara metode pengakuan pendapatan dengan metode kontrak selesai dan metode persentase penyelesaian. Laba usaha pada tahun 2012 menurut metode persentase penyelesaian sebesar Rp 371.099.520, menurut metode kontrak selesai sebesar Rp 0,00. Tahun 2013 menurut metode persentase penyelesaian sebesar Rp 2.742.950.480 dan menurut

metode kontrak selesai sebesar Rp 3.114.050.000.

Rizal (2013), Rahayu dan Kardinal (2013) dimana hasil penelitian mengungkapkan bahwa perusahaan menggunakan metode kontrak selesai untuk semua jenis kontrak konstruksi baik yang berjangka waktu satu tahun ataupun lebih dari satu tahun atau melewati akhir periode akuntansi, sehingga mengakibatkan perusahaan keliru dalam melakukan pengakuan pendapatan dan biaya kontrak konstruksi sehingga keliru pula dalam menentukan laba/rugi perusahaan.

5. SIMPULAN DAN SARAN 1 Simpulan

Setelah dilakukan perhitungan pengakuan pendapatan dengan metode kontrak selesai dan persentase penyelesaian serta pengaruhnya terhadap laba/rugi CV. Arvian Mura Abadi Consultant dan dapat ditarik kesimpulan antara lain :

1. CV. Arvian Mura Abadi Consultant dalam menetapkan metode pengakuan pendapatan belum sesuai dengan PSAK No.34, dimana perusahaan menerapkan metode kontrak selesai untuk proyek jangka pendek dan jangka panjang dalam mengakui pendapatannya. Hal ini jelas menyalahi standar akuntansi keuangan yang berlaku menurut PSAK No.34, jika kontrak kerja berjangka pendek maka perusahaan dapat memakai metode kontrak selesai sedangkan untuk kontrak yang berjangka panjang perusahaan dapat memakai metode persentase penyelesaian dalam pencapaian akuntansi kontrak konstruksi. Pengakuan pendapatan menggunakan metode kontrak selesai tidak dapat ditetapkan secara periodik pendapatannya, sehingga pendapatan tidak diakui pada tahun 2012 dan baru diakui pada tahun berikutnya yaitu tahun 2013, sedangkan menurut metode persentase penyelesaian, pendapatan diakui pada setiap periodenya pada tahun 2012 dan tahun 2013 berdasarkan tingkat kemajuan penyelesaian kontrak, sehingga bisa diartikan bahwa perusahaan lebih tepat menggunakan metode kontrak selesai karena labanya lebih besar. 2. Pengakuan pendapatan dan beban yang

diterapkan pada CV. Arvian Mura Abadi

Consultant belum sesuai dengan PSAK No.34, karena pendapatan dan beban diakui pada saat kontrak konstruksi selesai dikerjakan, baik untuk kontrak konstruksi yang berjangka waktu satu tahun atau yang berjangka waktu lebih dari satu tahun. Kesalahan dalam pengakuan pendapatan dan beban akan menyebabkan kekeliruan dalam penentuan laba/rugi perusahaan.

2 Saran

Berdasarkan simpulan yang telah dikemukakan sebelumnya, maka saran-saran yang dapat diberikan adalah sebagai berikut : 1. Pengakuan pendapatan pada CV. Arvian

Mura Abadi Consultant dalam melaksanakan kontrak jangka panjang (lebih dari satu periode akuntansi) sebaiknya menggunakan metode persentase penyelesaian. Dalam metode persentase penyelesaian diakui secara periodik sesuai dengan tingkat penyelesaian.

52

Jurnal Akuntanika, No. 1 , Vol. 1, Januari - Juni 2016

DAFTAR PUSTAKA

Abdurrahmat Fathoni. 2011. Metodologi Penelitian & Teknik Penyusunan Penelitian. Jakarta : Rineka Cipta.

Danang Sunyoto. 2013. Metodologi Penelitian Akuntansi. Cetakan 1. Bandung: PT. Refika Aditama.

Earl, K. Stice, James, D. Stice dan K. Fred Skousen. 2011. Akuntansi Keuangan Intermidiate Accounting, Edisi Enam Belas Buku Satu, Terjemahan. Penerbit Salemba Empat. Jakarta.

Fina Prayerty Silitonga. 2012. Analisis Penerapan PSAK No.34 (Revisi 2010) Atas Pengakuan Pendapatan Pada Perusahaan Jasa Konstruksi PT. TPHE. Universitas Bina Nusantara.

Hery. 2013. Teori Akuntansi Suatu Pengantar. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan Revisi 2012. Jakarta.

Irham Fahmi. 2013. Analisis Laporan keuangan. Bandung : Alfabeta.

Kieso, Donald, Weygandt, Jerry dan Warfield, Terry. 2009. Akuntansi Intermediate, Edisi

Kedua Belas Jilid 2. Penerbit Erlangga. Jakarta.

Lili Sadeli. 2011. Dasar-Dasar Akuntansi. Jakarta : Bumi Aksara.

Pingkan C. Oroh. 2013. Evaluasi Penerapan PSAK No. 34 (Revisi 2010) Dalam Pengakuan dan Pengukuran Pendapatan Usaha Jasa Konstruksi Pada CV. Surya Gemilang Utama. Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Sam Ratulangi Manado.

Rahayu dan Kardinal. 2013. Analisis Pengakuan Pendapatan Jasa Konstruksi Pada CV. Samudera Konstruksi Palembang Berdasarkan PSAK No. 34. Jurusan Akuntansi, STIE MDP Palembang.

Riyan dan Rizal. 2013. Analisis Perlakuan Akuntansi Pendapatan Jasa Konstruksi dalam Rangka Penyajian Laporan Keuangan Pada PT. Martimbang Utama Palembang. Jurusan Akuntansi, STIE MDP Palembang.

Tim. 2014. Pedoman Penulisan Penelitian. Lubuklingggau: Sekolah Tinggi Ilmu Ekonomi Musi Rawas.