Analisis Perbandingan Pengaruh Likuiditas, Solvabilitas dan Profitabilitas terhadap Harga Saham pada Perusahaan LQ 45

Oleh

Christine Dwi Karya Susilawati., S.E.,M.Si., Ak. Dosen Fakultas Ekonomi Jurusan Akuntansi

Universitas Kristen Maranatha

Jurnal Akuntansi

ISSN: 2085-8698

Volume 4, Nomor 2, November 2012

ABSTRACT

Analysis tool commonly used is ratio analysis. This study uses three ratio analysis, the liquidity ratio is represented by the Current Ratio (CR), solvability ratio represented by the Debt Equity Ratio (DER), and profitability ratios are represented by the Return On Assets (ROA). This study aims to determine & analysis the significant influence of fina ncial performance in the liquidity, solvability and profitability ( CR, DER, and ROA) to the stock price index of LQ45. The sample used as many as nineteen companies who always entered the elections LQ45 period 2006-2009. This study uses the method of hypothesis testing and processed through single linear regression method. The results showed tha t , solvability and profitability ( DER & ROA) significantly influence stock prices. The higher influence to stock price is ROA a s indicator of profitability with R square 40,2%.

Keywords: Liquidity, Solvability, Profitability, Stock Price, LQ 45

Pendahuluan

Indeks LQ45 merupakan indikator indeks saham di BEI (Bursa Efek Indonesia) yang terdiri dari 45 saham-saham yang paling aktif diperdagangkan atau yang berlikuiditas tinggi. Saham yang terdaftar dalam indeks LQ45 akan berubah setiap periodenya bergantung pada tinggi rendahnya perdagangan saham pada emiten-emiten tersebut. Hanya saham yang aktif diperdagangkan saja yang akan masuk dalam indeks LQ45. Hal ini berarti indeks LQ45 merupakan saham dari emiten yang banyak diminati oleh para invesor, oleh sebab itu indeks LQ45 dapat dijadikan sebagai acuan dalam menilai aktivitas kinerja perdagangan saham di pasar modal.

Pendekatan fundamental merupakan salah satu cara yang dapat digunakan untuk menilai perusahaan. Teknik analisis fundamental tersebut dapat dilakukan dengan menggunakan suatu alat ukur, yaitu rasio keuangan. Analisis rasio keuangan didasarkan pada data keuangan dan kondisi perusahaan di masa lalu, namun dapat menilai kinerja perusahaan di masa yang akan datang. Penelitian Altman (1968) seperti yang dikutip oleh Susilawati (2005) menunjukkan bahwa rasio keuangan dari profitabilitas, likuiditas, dan solvency dapat memprediksi kebangkrutan perusahaan. Hasil penelitian tersebut menginformasikan bahwa ketiga jenis rasio keuangan tersebut sangat penting untuk memprediksi kelangsungan hidup perusahaan serta dapat digunakan untuk membantu investor dalam pemilihan investasinya.

saham menunjukkan hasil yang bertentangan. Penelitian tersebut antara lain: Penelitian yang dilakukan oleh Auliyah dan Hamzah (2006) mengenai Analisis Perusahaan Industri dan Ekonomi Makro terhadap Return Saham dan Beta Saham Sariah di BEJ menunjukkan bahwa variabel EPS, DPS, CR, ROI tidak berpengaruh secara signifikan terhadap return saham, sedangkan penelitian yang dilakukan oleh Prihantini (2009) menunjukkan hasil bahwa variabel ROA dan CR berpengaruh positif dan signifikan terhadap return saham. Penelitian Lufti (2003) dalam Muhammad (2006) menunjukkan bahwa variabel CR, Debt To Total Asset Ratio, NPM, dan ROI merupakan faktor fundamental yang paling berpengaruh terhadap harga saham. Dari penelitian-penelitian tersebut menunjukkan bahwa current ratio

sebagai indikator profitabilitas perusahaan menunjukkan pengaruh positif terhadap harga saham, walaupun dari penelitian Auliyah dan Hamzah (2006) menunjukan hasil yang tidak ada pengaruh.

Natarsyah (2000) meneliti mengenai "Analisis Pengaruh Beberapa Faktor Fundamental dan Resiko Sistematik Terhadap Harga Saham". Hasil penelitiannya menunjukkan bahwa variabel ROA, ROE, DPR, DER, Book Value Pershare dan Indeks Beta berpengaruh positif terhadap harga saham, sedangkan penelitian yang dilakukan oleh Hidayat dan Manao (2000) dalam Pribawanti (2007) menunjukkan bahwa DER tidak berpengaruh terhadap harga saham. Hasil penelitian yang dilakukan oleh Surianti dan Indriantoro (1999) menunjukkan bahwa leverage ratio

tidak berpengaruh signifikan terhadap harga saham. Dari penelitian-penelitian tersebut menunjukkan ketidak konsistenan pengaruh DER sebagai indikator solvabilitas perusahaan terhadap harga saham.

Penelitian yang dilakukan oleh Indah Nurmalasari mengenai "Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008" menunjukkan bahwa secara simultan variabel NPM, ROE, ROA, EPS berpengaruh signifikan terhadap harga saham, sedangkan secara parsial, hanya variabel ROA dan EPS yang berpengaruh terhadap harga saham. Namun penelitian yang dilakukan oleh Sukmawatiningsih (2003) dalam Wicaksono (2007) menunjukkan bahwa secara parsial, hanya variabel BV yang berpengaruh terhadap harga saham, sedangkan variabel ROA, ROE, DPR, DER tidak berpengaruh terhadap harga saham. Dari penelitian-penelitian tersebut menunjukkan ketidak konsitenan pengaruh ROA sebagai indikator profitabilitas perusahaan.

Berdasarkan penelitian-penelitian sebelumnya yang masih menunjukkan hasil yang tidak konsisten, maka penulis tertarik untuk melakukan penelitian lebih lanjut pada perusahaan LQ45, dengan judul “Analisis Perbandingan Pengaruh

Likuiditas, Solvabilitas, dan Profitabilitas Terhadap Harga Saham”.

Analisis Laporan Keuangan

namun menyediakan dasar yang sistematis dan efektif untuk analisis bisnis (Wild et al., 2008:3-4).

Beberapa alat yang dapat membantu dalam menganalisis laporan keuangan (Wild et al., 2008), yaitu:

1. Analisis laporan keuangan komparatif, Analisis ini dilakukan dengan cara menelaah neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya.

2. Analisis laporan keuangan Common-size, Analisis ini dilakukan dengan cara mengelompokkan total suatu akun kemudian membandingkan tiap komponennya berdasarkan persentase tiap komponen terhadap total akun tersebut.

3. Analisis rasio (ratio analysis) Analisis rasio merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Dalam menggunakan rasio keuangan perlu diperhatikan faktor-faktor yang mempengaruhinya. Kegunaan rasio tergantung pada keahlian penerapan dan interpretasinya. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan (1) rasio tahun sebelumnya, (2) standar yang ditentukan sebelumnya, (3) rasio pesaing.

4. Analisis arus kas digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dananya. 5. Penilaian Penilaian merupakan hasil penting dari banyak jenis analisis bisnis dan

laporan keuangan. Penilaian (valuation) biasanya mengacu pada estimasi nilai intrinsik sebuah perusahaan atau sahamnya. Dasar penilaian adalah teori nilai sekarang (present value theory).

Jenis-jenis Rasio

Menurut Harahap (1998), jenis-jenis rasio keuangan yang sering digunakan dalam bisnis yaitu:

1. Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. 2. Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio-rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

3. Rasio Rentabilitas/Profitabilitas, menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

4. Rasio Leverage Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar dari hutang. Rasio ini juga bisa dianggap bagian dari rasio Solvabilitas.

kegiatan lainnya.

6. Rasio Pertumbuhan (Growth) Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

7. Rasio Penilaian Pasar (Market Based Ratio) Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal, namun tidak berarti bahwa rasio lainnya tidak dipakai.

8. Rasio Produktivitas Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya, maka bisa dihitung dengan menggunakan rasio produktivitas. rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

Likuiditas

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Current Ratio

merupakan salah satu rasio likuiditas. Current Ratio menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek. Tetapi current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan (Munawir, 2004).

Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentase. Apabila rasio lancar ini 1:1 atau 100%, ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100% (Harahap, 1998:301).

Hal yang paling penting dalam mengukur rasio modal kerja (rasio likuiditas) bukanlah pada besar kecilnya perbedaan aktiva lancar dengan hutang jangka pendek, melainkan harus dilihat pada hubungannya atau perbandingannya yang mencerminkan kemampuan mengembalikan hutang. Current ratio yang tinggi mungkin menunjukkan adanya uang kas yang berlebihan dibandingkan dengan tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya (seperti persediaan) yang berlebihan. Current ratio yang tinggi tersebut memang baik dari sudut pandang kreditor, namun dari sudut pandang investor, hal ini kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Sebaliknya, current ratio yang rendah relatif lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara efektif (Djarwanto, 2004:150).

Solvabilitas

sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk pendekatan konservatif, besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100% atau dengan kata lain, DER akan lebih baik jika kurang dari 1 yang mengartikan bahwa perusahaan mampu membayar seluruh hutangnya dengan modal yang dimiliki (Salim, 2010). Menurut Jusuf (2007), debt equity ratio menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan.

Profitabilitas

Profitabilitas, menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Return On Assets adalah salah satu rasio profitabilitas. Rasio ini sering disebut sebagai rentabilitas ekonomis, yaitu merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan tersebut (Sutrisno, 2003:254). Semakin tinggi nilai ROA, dapat diartikan bahwa perusahaan telah efisien dalam menciptakan laba dengan cara mengolah dan mengelola semua aset yang dimilikinya (Salim, 2010). Banyak orang menganggap bahwa return on assets sama dengan return on

investment, namun sebenarnya kedua rasio tersebut berbeda, karena dalam

Investment hanya ada unsur modal pinjaman jangka panjang dan ekuitas, sedangkan

Assets dibiayai dari sumber pinjaman jangka panjang, ekuitas, dan hutang jangka pendek (Samsul, 2006).

Harga Saham

Harga saham merupakan harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan terhadap profit perusahaan. Dalam aktivitas di pasar modal, harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melaksanakan investasi, karena harga saham menunjukkan nilai suatu perusahaan. Semakin tinggi nilai harga saham semakin tinggi pula nilai perusahaan tersebut dan juga sebaliknya. Harga saham di bursa ditentukan oleh kekuatan pasar, yang berarti harga saham tergantung dari kekuatan permintaan dan penawaran. Kondisi permintaan atau penawaran atas saham yang fluktuatif tiap harinya akan membawa pola harga saham yang fluktuatif juga. Pada kondisi dimana permintaan saham lebih besar, maka harga saham akan cenderung naik, sedangkan pada kondisi dimana penawaran saham lebih banyak maka harga saham akan menurun (Saptadi, 2007).

Indeks LQ-45

Indeks LQ-45 dibentuk hanya dari 45 saham-saham yang aktif diperdagangkan. Saham LQ-45 ini menununjukkan saham yang paling aktif diperdagangkan dibandingkan saham yang lainnya. Pertimbangan-pertimbangan yang mendasari pemilihan saham yang masuk di ILQ-45 (Indeks Likuid-45) adalah likuiditas dan kapitalisasi pasar dengan kriteria sebagai berikut (Jogiyanto, 2008):

2. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar reguler

3. Telah tercatat di BEI paling tidak selama 3 bulan. Metode Penelitian

Objek Penelitian

Objek dalam penelitian ini adalah laporan keuangan emiten yang tergabung dalam LQ45 yang telah diaudit dan dipublikasikan di Bursa Efek Indonesia selama periode 2006-2009, dengan mengambil variabel berupa Current Ratio, Debt Equity Ratio,

Return On Assets, dan Harga Saham. Harga saham yang digunakan dalam penelitian

yaitu harga saham penutupan akhir tahun pada periode 2006-2009 (empat tahun).

Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Kuncoro, 2003). Dalam penelitian ini memakai dua jenis variabel, yaitu variabel independen dan variabel dependen.

1. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu:

a. Likuiditas = Current Ratio (X1)

Current Assets Current Ratio= Current Liabilities

b. Solvabilitas= Debt Equity Ratio (X2) Debt Equity Ratio = Total debt Total Equity

c. Profitabilitas= Return On Assets (X3)

EBIT-Income tax Return On Assets = Total Asset

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Adapun yang menjadi variabel dependen dalam penelitian ini yaitu: Harga saham penutupan akhir tahun (Y).

Metode Analisis Data

Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode regresi linear sederhana (Single Linear Regresion Method).

Dengan persamaan regresi:1. Y = β0+ β1.X1+ E 2. Y = β0+ β2.X2+ E

3. Y = β0+ β3.X3+ E

Keterangan :

Y = harga saham

X1 = Likuiditas - CR (Current Ratio)

X2 = Solvabilitas-DER (Debt Equity Ratio)

X3 = Profitabilitas-ROA (Return On Assets) E = error

Hasil Analisis Data

Analisis Pengaruh Likuditas terhadap Harga Saham

Hasil uji SPSS dengan SPSS 12 dengan analisis regresi sederhana untuk menguji pengaruh langsung variabel independen terhadap variabel dependen (Ghozali, 2009) yaitu likuiditas terhadap harga saham LQ 45 menunjukkan tidak ada pengaruh signifikan likuiditas dengan indikator current ratio terhadap harga saham, ditunjukkan dengan hasil sig. sebesar 0,556 lebih besar daripada p-value=0,05 pada

Tabel 1. Hal ini sesuai dengan penelitian sebelumnya yang menyatakan bahwa

current ratio mempunyai tidak mempunyai pengaruh terhadap harga saham (Aulia

dan Hamzah, 2006).

Tabel 1 (Model Summary)

Model Sum m aryb

,069a ,005 -,009 12846,90751 ,005 ,350 1 74 ,556 2,216 Model

1

R R Square Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df 1 df 2 Sig. F Change Change Statistics

Durbin-W atson

Predictors: (Constant), LIK_CR a.

Dependent Variable: HARG_SHM b.

Analisis Pengaruh Solvabilitas terhadap Harga Saham

Hasil uji SPSS dengan SPSS 12 dengan analisis regresi sederhana untuk menguji pengaruh langsung variabel independen terhadap variabel dependen (Ghozali, 2009) yaitu solvabilitas terhadap harga saham LQ 45 menunjukkan ada pengaruh

signifikan solvabilitas dengan indikator debt equity ratio terhadap harga saham, ditunjukkan dengan hasil sig. sebesar 0,017 lebih kecil daripada p-value=0,05 dengan besar pengaruh yang kecil hanya sebesar 7,5% pada Tabel 3 . Tabel 4 (Tabel koefisien) menunjukkan ada pengaruh negatif solvabilitas terhadap harga saham ditunjukkan dengan nilai koefisien regresi yang negative yaitu sebesar -3.120,294, maka hasil persamaan regresinya sebagai berikut:

Y= 373,143 -3.120,294.X1 + E

Model Sum m aryb

,274a ,075 ,062 12385,47432 ,075 5,993 1 74 ,017 2,141 Model

11373,143 2278,743 4,991 ,000 6832,649 15913,637

-3120,294 1274,638 -,274 -2,448 ,017 -5660,066 -580,523 -,274 -,274 -,274 1,000 1,000 (Cons tant)

t Sig. Low er Bound Upper Bound 95% Conf idence Interval f or B

Zero-order Partial Part

Analisis Pengaruh Profitabilitas terhadap Harga Saham

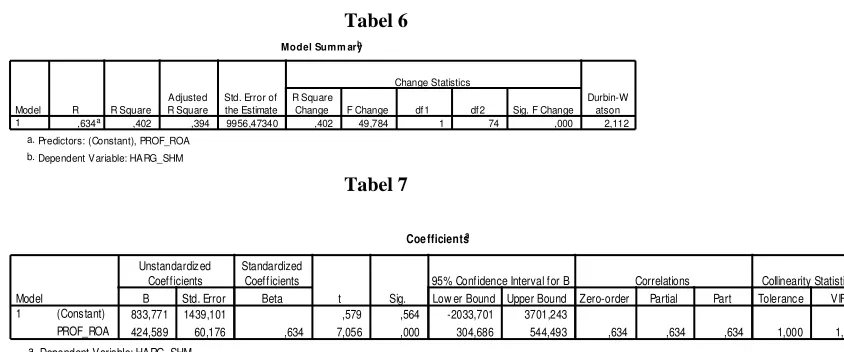

Hasil uji SPSS dengan SPSS 12 dengan analisis regresi sederhana untuk menguji pengaruh langsung variabel independen terhadap variabel dependen (Ghozali, 2009) yaitu profitabilitas terhadap harga saham LQ 45 menunjukkan ada pengaruh signifikan profitabilitas dengan indikator return on asset terhadap harga saham, ditunjukkan dengan hasil sig. sebesar 0,000 lebih kecil daripada p-value=0,05 dengan besar pengaruh yang cukup besar sebesar 40,2% pada Tabel 6. Tabel 7 (Tabel koefisien) menunjukkan ada pengaruh positif profitabilitas terhadap harga saham ditunjukkan dengan nilai koefisien regresi yang positif yaitu sebesar 424,589, maka hasil persamaan regresinya sebagai berikut:

Y= 833,771 +424,589.X2 + E

Tabel 6

Model Summ aryb

,634a ,402 ,394 9956,47340 ,402 49,784 1 74 ,000 2,112

Model

Change F Change df1 df2 Sig. F Change Change Statistics

833,771 1439,101 ,579 ,564 -2033,701 3701,243

424,589 60,176 ,634 7,056 ,000 304,686 544,493 ,634 ,634 ,634 1,000 1,000

(Constant)

t Sig. Low er Bound Upper Bound

95% Confidence Interval for B

bahwa secara simultan variabel NPM, ROE, ROA, EPS berpengaruh signifikan terhadap harga saham.

Kesimpulan dan Saran

Dari hasil penelitian diatas dapat disimpulkan :

1. Variabel yang paling berpengaruh terhadap harga saham LQ 45 adalah profitabilitas dengan indikator ROA (Return on Asset ) sebesar 40,2%. 2. Variabel penelitian solvabilitas menunjukkan pengaruh yang signifikan

terhadap harga saham LQ 45 hanya pengaruhnya kecil hanya sebesar 7,5%. 3. Variabel penelitian likiditas tidak menunjukkan pengaruh terhadap harga

saham LQ 45.

Dan dari hasil penelitian diatas disarankan:

1. Bagi investor yang berinvestasi pada saham-saham LQ 45 yang aktif diperdagangkan di bursa saham , jika mengharapkan keuntungan pada capital gain (dari kenaikan harga saham) untuk keuntungan jangka panjang (tahun-an) disarankan untuk memperhatikan tingkat profitabilitas

perusahaan dengan indikator ROA dibanding yang lainnya.

2. Bagi Perusahaan disarankan untuk lebih memperhatikan kinerja perusahaan khususnya pada profitabilitas dan solvabilitas untuk meningkatkan harga jual saham agar menarik minat investor untuk aktif berinvestasi pada saham. 3. Bagi penelitian selanjutnya disarankan untuk diperluas lagi sampel

penelitian pada rentang tahun yang lebih panjang, ataupu di tambah variabel penelitian lain yang mempengaruhi harga saham.

Daftar Pustaka

Auliyah, Robiatul dan Ardi Hamzah. 2006. Analisis Perusahaan Industri dan Ekonomi Makro Terhadap Return Saham dan Beta Saham Sariah di

Bursa Efek Jakarta. Simposium Nasional Akuntansi 6 Padang.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro. Harahap, Sofyan Syafri. 1998. Analisa Kritis atas Laporan Keuangan. Jakarta: PT.

Rajagrafindo Persada.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima. Yogyakarta: BPFE.

Surianti, Meily dan Nur Indriantoro. 1999. "Ketepatan Laba pada Prospectus Penawaran Umum Perdana". Jurnal Bisnis dan Akuntansi, Vol.1, No. 1, April: 1-14

Muhammad, Iman. 2006. Analisis Struktur Modal Terhadap Harga Saham

Perusahaan Obat-Obatan Terbuka di Bursa Efek Jakarta. Tesis Program

Pasca Sarjana Program Studi Magister Manajemen. Medan: Universitas Terbuka.

Natarsyah, Syahib. 2000. Analisis Pengaruh Beberapa Faktor Fundamental dan Resiko Sistematik Terhadap Harga Saham: Kasus Pada Industri Barang

Konsumsi yang Go Public di Pasar Modal Indonesia. Jurnal Ekonomi dan

Bisnis Indonesia, Vol. 15, No. 3, Jakarta.

Nurmalasari, Indah. 2009. Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 Yang Terdaftar di Bursa Efek Indonesia Tahun

2005-2008. Jakarta:Universitas Gunadarma.

Pribawanti, Tika Maya. 2007. Analisis Pengaruh Rasio Keuangan Terhadap Total Return Saham Pada Perusahaan Industri Manufaktur yang Membagikan

Deviden di Bursa Efek Jakarta. Skripsi Fakultas Ekonomi. Semarang:

Universitas Negeri Semarang.

Prihantini, Ratna. 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER, dan CR

Terhadap Return Saham. Tesis Program Studi Magister Manajemen.

Semarang: Universitas Diponegoro.

Salim, Joko. 2010. Cara Gampang Bermain Saham. Jakarta: Visimedia. Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta:

Erlangga.

Sutrisno. 2003. Manajemen Keuangan. Edisi Pertama. Yogyakarta: Ekonisia Saptadi, Anung. 2007. Pengaruh Return On Investment (ROI), Price Earning Ratio

(PER), dan Earning Per Share (EPS) Terhadap Harga Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Skripsi

Akuntansi. Semarang: Universitas Negeri Semarang.

Susilawati, Christine D. K. “Pengaruh Rasio Keuangan Terhadap Harga Saham Pada

Perusahaan Manufaktur”. Jurnal Ilmiah Akuntansi, Vol. 4, No. 2, Mei

2005.

Wicaksono, Ananto Sarono. 2007. Analisis Pengaruh Rasio Keuangan Terhadap

Harga Saham Perusahaan yang Terdaftar di Bursa Efek Jakarta. Skripsi

Akuntansi. Semarang: Universitas Negeri Semarang.

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey. 2008. Analisis Laporan

Keuangan. Buku Satu. Edisi Kedelapan. Diterjemahkan oleh Yanivi S.