DAERAH KABUPATEN GOWA

JANUARI NINGSI 10573 04590 13

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN GOWA

JANUARI NINGSI 10573 04590 13

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2017

v

“ Allah tidak membebani seseorang itu melainkan sesuai dengan kesanggupannya “…

“Sesungguhnya sesudah kesulitan pasti ada kemudahan maka apabila kamu sudah selesai (dari suatu urusan), kerjakanlah dengan sungguh- sungguh (urusan) yang lain. Dan hanya kepada Tuhanlah hendaknya kamu berharap”.

“ Bersikaplah kukuh seperti batu karang yang tidak putus-putusnya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menenteramkan amarah

ombak dan gelombang itu”.

“Berangkat dengan penuh keyakinan. Berjalan dengan penuh keikhlasan.

Istiqomah dalam menghadapi cobaan”.

YAKIN, IKHLAS, ISTIQOMAH

“ Karya ini kupersembahkan untuk kedua orang tuaku,

saudara-saudaraku, teman-teman seperjuangan serta orang-

orang yang senantiasa mendoakan, memberikan nasehat,

memberikan motivasi dan menyayangiku “…

Pemerintah Kabupaten Gowa”. Dibimbing oleh Agussalim dan Ismail Badollahi.

Penelitian ini dipergunakan metode penelitian seperti observasi, dokumentasi permasalahan. Data-data yang terkumpul berupa data yang bersifat kualitatif dan kuantitatif sehingga diolah menjadi data yang bersifat deskriftif, dengan jumlah sampel sebanyak 620 laporan keuangan. Tujuan penelitian ini adalah untuk mengetahui Pengaruh Karakteristik Pemerintah Daerah terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Kabupaten Gowa. Metode yang digunakan adalah metode analisis kualitatif deskriptif dan kuantitatif, yaitu memaparkan dua variabel yang ada dimana untuk mencari Pengaruh Pengaruh Karakteristik Pemerintah Daerah terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Kabupaten Gowa.

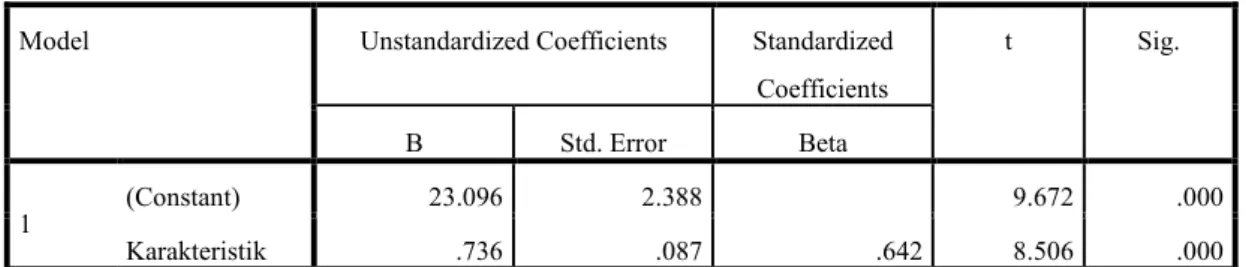

Berdasarkan hasil penelitian, maka 1) Uji t menunjukkan nilai t hitung variabel X lebih besar dari pada nilai t tabel (8,506 > 1,659) dengan tingkat signifikan dibawah 0,05 yaitu 0,00. 2) Uji F menunjukkan nilai F sebesar 72,360 dengan besar f table 1,83, dimana ketentuan bahwa untuk menunjukkan bahwa variable Y berpengaruh terhadap variable Y menggunakan nilai F hitung maka F hit > F table.

Kata kunci: Karakteristik pemerintah, Laporan Keuangan

ii

Nya kami dapat menyelesaikan Skprisi ini dengan judul Analisis Pengaruh Karakteristik Pemerintah Daerah terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Kabupaten Gowa. Skripsi ini disusun dengan maksud memberikan gambaran mengenai Pengaruh Karakteristik Pemerintah Daerah terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Kabupaten Gowa. Dalam penulisan skripsi ini, penyusun melibatkan berbagai pihak untuk memberikan bantuan pemikiran, bimbingan, kritikan serta petunjuk-petunjuk yang sangat bermanfaat bagi penyusun. Olehnya itu, penyusun menyampaikan penghargaan yang setinggi-tingginya dan ucapan terima kasih yang tak ternilai harganya dan setulusnya kepada :

1. Bapak Dr. H. Abdul Rahman Rahim, SE, MM selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE, MM selaku Dekan di Fakultas Ekonomi dan Bisnis.

3. Bapak Ismail Badollahi, SE, M.Si,AK,CA selaku Ketua Prodi Akuntansi 4. Pembimbing 1 yaitu Bapak Dr. Agussalim, SE, MM dan Pembimbing 2 yaitu

Bapak Ismail Badollahi, Se, M.Si,AK,CA

5. Kedua Orang Tua yaitu Ayah Rusli dan Ibu Samira.

6. Serta semua pihak yang telah membantu yang tidak dapat kami sebut satu persatu.

iii

bermanfaat bagi kita semua, Amin Ya Rabbal Alamin.

Makassar, 2017 Mahasiswa

iv

HALAMAN PENGESAHAN ... iv

MOTTO... v

ABSTRAK ... i

KATA PENGANTAR... ii

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Pemerintahan Daerah di Indonesia... 5

B. Karakteristik Pemerintah Daerah ... 6

C. Perkembangan Regulasi Standar Akuntansi... 9

D. Teori Agensi dalam Pemerintahan... 11

E. Perkembangan Regulasi Terkait Keuangan Negara ... 12

F. Standar Akuntansi Pemerintahan ... 14

G. Pengungkapan pada Laporan Keuangan & Catatan atas Laporan Keuangan... 17

H. Pelaporan dan Laporan Keuangan Pemerintah Daerah... 21

I. Penelitian Terdahulu... 23

J. Kerangka Pikir... 28

H. Hipotesis... 32

BAB III METODOLOGI PENELITIAN... 33

A. Lokasi dan Waktu Penelitian... 33

B. Teknik Pengumpulan data ... 33

C. Jenis Dan Sumber Data ... 33

v

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 51

A. Analisis Deskriptif... 51

B. Uji Regresi Linear Berganda... 60

BAB VI KESIMPULAN DAN SARAN ... 63

A. Kesimpulan... 63

B. Saran... 64

DAFTAR REFERENSI ... 65 LAMPIRAN

1 A. Latar Belakang

Pemerintah Daerah sebagai pihak yang diberikan tugas menjalankan pemerintahan, pembangunan dan pelayanan masyarakat dituntut untuk melakukan transparansi dan akuntabilitas terhadap pengelolaan keuangannya agar tercipta pemerintahan yang bersih. Salah satu upaya konkrit Pemerintah Daerah untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangannya adalah melalui penyajian laporan keuangan Pemerintah Daerah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan yang telah diterima secara umum. Standar Akuntansi Pemerintahan ini diatur dalam Peraturan Pemerintah RI Nomor 24 Tahun 2005. Dalam kerangka konseptual Standar Akuntansi Pemerintahan menyebutkan salah satu prinsip akuntansi adalah pengungkapan lengkap (full disclosure), dimana laporan keuangan menyajikan secara lengkap informasi-informasi yang berguna bagi pengguna laporan baik pada lembar muka laporan keuangan ataupun pada Catatan atas Laporan Keuangan (CaLK).

Dengan adanya Standar Akuntansi Pemerintahan, Undang-Undang dan Peraturan Pemerintah yang mendukung maka Pemerintah Daerah telah menyusun laporan keuangan sesuai dengan peraturan dan undang-undang yang berlaku.

Tetapi, apakah laporan keuangan tersebut telah mengungkapkan informasi yang lengkap dalam laporan keuangan Pemerintah Daerah. Beberapa penelitian yang telah dilakukan untuk mengukur tingkat kepatuhan pengungkapan wajib Laporan

Hasil pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) yang masih terbilang rendah membuat peneliti ingin menganalisis lebih lanjut tentang faktor-faktor yang mempengaruhi tingkat pengungkapan wajib LKPD.

Penelitian yang di lakukan oleh Dyah Setyaningrum dan Febriyani Syafitri (2012) Meneliti tentang Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan, Hasil penelitiannya menunjukkan bahwa Ukuran legislative, umur administrasi Pemda, kekayaan Pemda, dan intergovernmental revenue. Variabel independen lainnya, yaitu ukuran Pemda , diferensiasi fungsional, spesialisasi pekerjaan, pembiayaan utang, dan Rasio kemandirian keuangan daerah tidak terbukti mempunyai pengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemda Kabupaten/Kota di Indonesia tahun anggaran 2008-2009.

Heri Atapson V Girsang (2015) Meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah, Hasil penelitiannya menunjukkan bahwa Tidak satupun dari variable yang diuji yang menunjukkan adalanya pengaruh signifikan, atau dengan kata lain variable ukuran pemerintah daerah, rasio kemandirian keuangan pemerintah daerah, diferensiasi fungsional pemerintah daerah, pembiayaan utang pemerintah daerah, tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat, dan umur pemerintah daerah tidak berpengaruh terhadap tingkat penhungkapan LKPD Kabupaten/Kota di Provinsi Jawa Tengah periode 2010-2012.

Ririrn Hendriyani dan Afrizal Tahar (2015) Meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan

Pemerintah Provinsi Di Indonesia, Hasil penelitiannya menunjukkan bahwa Tingkat ketergantungan berpengaruh negative terhadap tingkat pengungkapan laporan Keuangan pemerintah provinsi. Hal ini menunjukkan bahwa besarnya Dana Alokasi Umum yang diterima daerah tidak mempengaruhi tingkat pengungkapan, karena insentif pelaporan keuangan untuk mendapatkan opini wajar, bukan dalam hal kualitas pengungkapan.

Mempertimbangkan hasil penelitian-penelitian sebelumnya, penelitian ini bermaksud untuk menganalisis lebih lanjut pengaruh karakteristik Pemerintah Daerah terhadap pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

Dengan demikian, penelitian ini fokus kepada karakteristik Pemerintah Daerah di Indonesia yang termasuk dalam kelompok struktur organisasi dan lingkungan eksternal dari Pemerintah Daerah untuk menganalisis apakah faktor-faktor tersebut mempengaruhi pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD), maka penulis mengambil judul “ Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten Gowa “

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dijelaskan sebelumnya, peneliti ingin menguji pengaruh faktor-faktor yang termasuk karakteristik Pemerintah Daerah terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) di Indonesia, sehingga rumusan masalah dalam penelitian ini adalah: Apakah ukuran Pemerintah Daerah dan Ukuran

Legislatif berpengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini untuk membuktikan secara empiris pertanyaan-pertanyaan yang terdapat dalam rumusan masalahan di atas yaitu: Untuk mengetahui pengaruh ukuran Pemerintah Daerah dan Ukuran Legislatif terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah di Kabupaten Gowa.

D. Manfaat Penelitian

Adapun Manfaat yang di harapkan dari hasil penelitian ini adala : 1. Manfaat Teoritis

Penelitian ini di harapkan dapat mengetahuan mengenai karakteristik Pemerintah Daerah yang mempengaruhi tingkat pengungkapan laporan keuangan Pemerintah Daerah.

2. Manfaat Praktis

Penelitian ini diharapkan sebagai suatu dorongan untuk meningkatkan pengungkapan pada Laporan Keuangan Pemerintah Daerah, agar kualitas pelaporan lebih baik.

3. Kebijakan

Penelitian ini dapat digunakan sebagai informasi bagi para masyarakat untuk mengetahui tingkat pengungkapan laporan keuangan Pemerintah Daerah.

Definisi Pemerintahan Daerah dalam Undang-Undang No. 32 Tahun 2004 adalah penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluasluasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia.

Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah Provinsi, dan daerah Provinsi itu dibagi lagi menjadi Kabupaten dan Kota yang masing-masing mempunyai pemerintahan daerah. Setiap daerah dipimpin oleh kepala Pemerintah Daerah yang disebut kepala daerah. Kepala daerah untuk Provinsi disebut Gubernur, untuk Kabupaten disebut Bupati dan untuk Kota disebut Walikota.

Dalam menjalankan tugas dan kewajiban Pemerintah Daerah, Gubernur bertanggung jawab kepada DPRD Provinsi, sedangkan Bupati atau Walikota bertanggung jawab kepada DPRD Kabupaten/DPRD Kota dan berkewajiban memberikan laporan kepada Presiden melalui Menteri Dalam Negeri dalam rangka pembinaan dan pengawasan.

Sejak tahun 2001, Indonesia mulai menjalankan prinsip-prinsip desentralisasi dan otonomi daerah. Kebijakan ini mengubah penyelenggaraan pemerintahan dari yang sebelumnya bersifat terpusat menjadi terdesentralisasi yang berarti adanya penyerahan kewenangan dan tanggung jawab pemerintah pusat kepada Pemerintah Daerah.

Untuk menyelenggarakan otonomi daerah yangluas, nyata dan bertanggung jawab, Pemerintah Daerah diberi kewenangan dan tanggung jawab untuk mengurus rumah tangganya sendiri, baik dari segi administratif pemerintahan maupun dari segi pengelolaan keuangannya yang dibutuhkan untuk kegiatan operasionalnya dan pelayanan kepada masyarakat.

Dengan adanya desentralisasi dan otonomi daerah, diharapkan dapat meningkatkan kinerja pemerintah dalam mengelola keuangan daerah, namun pada kenyataannya dengan adanya otonomi daerah malah menimbulkan potensi munculnya agency problem karena adanya informasi yang asimetris. Pemerintah Daerah menjadi agen yang harus menjalankan amanah yang diberikan oleh masyarakat sebagai prinsipal. Dengan demikian, pihak agen cenderung memiliki informasi yang lebih banyak dibandingkan dengan prinsipal, sehingga agen dapat melakukan sesuatu berdasarkan kepentingan pribadi dan mengabaikan kepentingan prinsipal. Oleh karena itu, diperlukan transparansi dan pertanggungjawaban keuangan LKPD.

B. Karakteristik Pemerintah Daerah

Karakteristik berarti memunyai sifat khas sesuai dengan perwatakan tertentu (Suryani, 2016). Karakteristik adalah ciri-ciri khusus sesuai dengan perwatakan tertentu yang membedakan sesuatu dengan sesuatu yang lain.

Karakteristik pemerintah daerah berarti sifat khas dari otoritas administratif pemerintah provinsi dan pemerintah kabupaten/kota. Elemen-elemen yang terdapat dalam laporan keuangan pemerintah daerah dapat menggambarkan karakteristik pemerintah daerah. Laporan keuangan merupakan suatu alat yang

memfasilitasi transparansi akuntabilitas publik,yang menyediakan informasi yang relevan mengenai kegiatan operasionalnya, posisi keuangan, arus kas dan penjelasan atas pos-pos yang ada di dalam laporan keuangan tersebut. Pada penelitian-penelitian di sektor pemerintahan, karakteristik pemerintah daerah sering digunakan sebagai proksi dalam item-item pada laporan keuangan pemerintah daerah yang bersangkutan.

Setyaningrum dan Syafitri (2012) mendefinisikan karakteristik pemerintah daerah dapat diwakili dengan ukuran pemerintah daerah, ukuran legislatif, umur administratif pemerintah daerah, kekayaan pemerintah daerah, diferensiasi fungsional, spesialisasi pekerjaan, rasio kemandirian keuangan daerah dan intergovernmental revenue. Feriyanti dkk. (2015) mendefinisikan karakteristik pemerintah daerah dengan diwakili oleh kekayaan daerah, tingkat ketergantungan, umur administrative pemerintah daerah dan ukuran legislatif. Hilmi dan Martani (2010) menggunakan proksi Kekayaan daerah, tingkat ketergantungan daerah dan total aset sebagai karakteristik pemerintah daerah.

Penelitian ini akan menguji secara komprehensif karakteristik pemerintah daerah yang diduga mempengaruhi tingkat pengungkapan wajib LKPD.

Karakteristik pemerintah daerah yang akan diteliti di dalam penelitian ini adalah kekayaan daerah, ukuran pemerintah daerah, rasio kemandirian keuangan daerah serta rasio intergovernmental revenue.

Karakteristik berarti mempunyai sifat khas sesuai dengan perwatakan tertentu. Lesmana (2010) mengatakan bahwa karakteristik Pemerintah Daerah

berarti sifat khas dari otoritas administratif Pemerintah Provinsi dan Pemerintah Kabupaten/Kota. Elemen-elemen yang terdapat dalam laporan keuangan Pemerintah Daerah dapat menggambarkan karakteristik Pemerintah Daerah.

Laporan keuangan merupakan suatu alat yang memfasilitasi transparansi akuntabilitas publik, yang menyediakan informasi yang relevan mengenai kegiatan operasionalnya, posisi keuangan, arus kas, dan penjelasan atas pos-pos yang ada di dalam laporan keuangan tersebut.

Pada penelitian-penelitian di sektor pemerintahan, karakteristik Pemerintah Daerah sering digunakan sebagai proksi dalam item-item pada laporan keuangan Pemerintah Daerah yang bersangkutan. Seperti penelitian Patrick (2007), menjelaskan karakteristik Pemerintah Daerah Pennsylvania, dengan membagi karakteristik ke dalam tiga kelompok. Pertama, budaya organisasi, dengan menggunakan proksi kecenderungan Pemerintah Daerah dan tanggapan terhadap konstituen. Kedua, struktur organisasi, dengan menggunakan proksi spesialisasi pekerjaan, diferensiasi fungsional, administrative intensity, ketersediaan slack resources dan ukuran organisasi.

Karakteristik yang terakhir, yaitu lingkungan eksternal, dengan menggunakan proksi pembiayaan utang dan intergovernmental revenue.

Suhardjanto, et.al (2010) menguji tingkat kepatuhan pengungkapan LKPD terhadap SAP dengan menggunakan modifikasi model Patrick (2007), karakteristik Pemerintah Daerah yang digunakan adalah ukuran, kekayaan, perbedaan fungsional, usia, pembiayaan utang, dana perimbangan dan latar belakang pendidikan bupati.

C. Perkembangan Regulasi Standar Akuntansi

Otonomi daerah dan sistem pemerintahan desentralisasi mulai diterapkan di Indonesia pada tahun 2001. Adanya pembaruan ini mengakibatkan adanya transfer kewenangan dan tanggung jawab dari pemerintah pusat kepada pemerintah daerah. Penyelenggaraan pemerintahan yang tadinya menggunakan prinsip-prinsip sentralisasi (terpusat) berubah menjadi terdesentralisasi. Dengan adanya pergeseran prinsip-prinsip pemerintahan ini, artinya pemerintah pusat memberikan kesempatan kepada pemerintah daerah untuk bertanggung jawab secara mandiri terhadap urusan rumah tangga masing-masing daerah, baik dari segi administratif, pengelolaan keuangan maupun pelayanan terhadap masyarakat. Dengan semakin bebasnya bagi pemerintah daerah dalam mengurus rumah tangganya sendiri, maka semakin dibutuhkan pengawasan yang lebih terhadap kinerja masing-masing pemerintah daerah. Oleh karena itu, sejak diterapkannya sistem desentralisasi, pemerintah daerah semakin dituntut untuk membuat laporan keuangan yang sesuai dengan peraturan yang relevan dalam rangka mewujudkan transparansi dan akuntabilitas pemerintahan (Setyaningrum dan Syafitri, 2012).

Berdasarkan Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah dijelaskan bahwa baik pemerintah pusat maupun pemerintah daerah dalam membuat laporan keuangan harus sesuai dengan SAP (Standar Akuntansi Pemerintahan). Berdasarkan hal tersebut, maka ditetapkanlah Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang

berbasis kas menuju akrual. Berdasarkan PP No 24/2005, Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

SAP dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Dengan diberlakukan SAP dalam pertanggungjawaban keuangan pemerintah, diharapkan akan menghasilkan sebuah laporan pertanggungjawaban yang bermutu; memberikan informasi yang lengkap; akurat dan mudah dipahami berbagai pihak terutama DPR dan BPK dalam menjalankan tugasnya.

Pada bulan Oktober 2010, pemerintah menetapkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dengan basis akrual. PP ini dikeluarkan sebagai pengganti PP No. 24 Tahun 2005. Akan tetapi dalam PP yang baru tidak hanya menerapkan basis akrual saja, namun masih terdapat penerapan berbasis kas menuju akrual sebagaimana yang diatur di dalam PP No. 24 Tahun 2005.

SAP kemudian disempurnakan dengan dikeluarkannya bulletin teknis SAP. Bulletin teknis SAP berfungsi untuk mengatasi masalah teknis akuntansi dan memberikan informasi yang berisi penjelasan teknis akuntansi sebagai pedoman bagi pengguna yang diatur dalam Bulletin Teknis No. 3.

Laporan Keuangan Pemerintah Daerah harus diaudit oleh BPK sebagai bentuk

pengawasan. Dari pemeriksaan tersebut BPK dapat memberikan opini atas kewajaran informasi keuangan di dalam LKPD tersebut.

D. Teori Agensi dalam Pemerintahan

Teori keagenan adalah hubungan antara dua pihak atau lebih, dimana satu pihak (agent) setuju untuk bertindak dengan persetujuan pihak yang lain (principal). Zimmerman (1997), mengatakan bahwa agency problem muncul ketika prinsipal mendelegasikan kewenangan pengambilan keputusan kepada agen. Menurut Meisser (2006) dalam Endrianto (2010), hubungan keagenan ini menyebabkan dua permasalahan, yaitu adanya informasi asimetris dimana agen secara umum memiliki lebih banyak informasi dari prinsipal dan terjadinya konflik kepentingan akibat ketidaksamaan tujuan, dimana agen tidak selalu bertindak sesuai dengan tujuan kepentingan prinsipal. Dengan demikian, agency problem muncul karena agen yang mempunyai informasi yang lebih baik, berkesempatan untuk mengambil keputusan atau bertindak sesuai dengan kepentingannya tanpa menghiraukan kepentingan principal.

Zimmerman (1997) menyatakan bahwa agency problem terjadi pada semua organisasi. Pada perusahaan agency problem terjadi antara pemegang saham sebagai principal dan manajemen sebagai agent. Pada sektor pemerintahan agency problem terjadi antara pejabat yang terpilih rakyat sebagai agent dan para pemilih (masyarakat) sebagai principal. Pejabat pada pemerintahan sebagai pihak yang menyelenggarakan pelayanan publik, memiliki lebih banyak informasi sehingga dapat melakukan tindakan yang tidak sesuai dengan kepentingan rakyat

sebagai principal seperti menggunakan kepentingan pribadi, termasuk korupsi (Burki dan Perry, 2001; Sudorowerti, 2006 dalam Darmastuti, 2011).

Menurut Lane (2003) dalam Halim dan Abdullah (2006) juga menyatakan bahwa teori keagenan dapat diterapkan dalam organisasi sektor publik. Masalah keagenan yang terjadi pada pemerintahan, yaitu antara eksekutif dan legislatif dan antara legislatif dengan publik. Dalam hubungan keagenan antara eksekutif dan legislatif, eksekutif sebagai agen dan legislatif sebagai prinsipal. Dalam hal ini, legislator ingin dipilih kembali, dan agar terpilih kembali, legislator mencari program dan project yang membuatnya populer di mata konstituen.

Dalam hubungan keagenan antara legislatif sebagai agen dan publik sebagai prinsipal. Von Hagen (2003) dalam Abdullah (2006) berpendapat bahwa hubungan prinsipal-agen yang terjadi antara pemilih (voters) dan legislatif pada dasarnya menunjukkan bagaimana voters memilih politisi untuk membuat keputusan-keputusan tentang belanja publik untuk mereka dan mereka memberikan dana dengan membayar pajak. Ketika pejabat kemudian terlibat dalam pembuatan keputusan atas pengalokasian belanja dalam anggaran, maka diharapkan dapat mewakili kepentingan atau preferensi prinsipal atau pemilihnya.Pada kenyataannya pejabat sebagai agen tidak selalu memiliki kepentingan yang sama dengan publik.

E. Perkembangan Regulasi Terkait Keuangan Negara

Pada awalnya, pelaksanaan pengelolaan keuangan negara masih menggunakan ketentuan perundang-undangan yang disusun pada masa

pemerintahan kolonial Hindia Belanda. Akan tetapi, peraturan perundangundangan tersebut tidak dapat mengakomodasi berbagai perkembangan yang terjadi dalam sistem kelembagaan negara dan pengelolaan keuangan pemerintahan negara Republik Indonesia. Kelemahan perundang-undangan dalam bidang keuangan menjadi salah satu penyebab terjadinya bentuk penyimpangan dalam pengelolaan keuangan negara.

Oleh karena itu, untuk menghilangkan penyimpangan tersebut diperlukan suatu undang-undang yang mengatur pengelolaan keuangan negara. Sehingga, dikeluarkanlah Undang-Undang RI Nomor 17 Tahun 2003 tentang Keuangan Negara yang memberikan perubahan pada pengelolaan keuangan daerah. Hal-hal baru dan perubahan mendasar yang terdapat dalam peraturan ini dengan peraturan sebelumnya meliputi pengertian dan ruang lingkup keuangan negara, asas-asas umum pengelolaan keuangan negara, kedudukan Presiden sebagai pemegang kekuasaan pengelolaan keuangan negara, pendelegasian kekuasaan Presiden kepada Menteri Keuangan dan Menteri/Pimpinan Lembaga, susunan APBN dan APBD, pengaturan hubungan keuangan antara pemerintah pusat dan bank sentral, Pemerintah Daerah dan pemerintah/lembaga asing, pengaturan hubungan keuangan antara pemerintah dengan perusahaan negara dan perusahaan swasta dan badan pengelola dana masyarakat, serta penetapan bentuk dan batas waktu penyampaian laporan pertanggungjawaban pelaksanaan APBN dan APBD.

Dengan adanya undang-undang ini diharapkan dapat meningkatkan transparansi dan akuntabilitas laporan keuangan Pemerintah Daerah.

Sejalan dengan perkembangan kebutuhan pengelolaan keuangan negara, dirasakan pula semakin pentingnya fungsi perbendaharaan negara dalam rangka pengelolaan sumber daya keuangan pemerintah yang terbatas secara efisien.

Perbendaharaan Negara diatur dalam Undang-Undang RI Nomor 1 Tahun 2004.

Dalam undang-undang ini diatur prinsip-prinsip yang berkaitan dengan pelaksanaan fungsi-fungsi pengelolaan kas, perencanaan penerimaan dan pengeluaran, pengelolaan utang piutang dan investasi serta barang milik negara/daerah yang selama ini belum mendapat perhatian yang memadai.

Untuk mewujudkan pengelolaan keuangan negara sesuai dengan ketentuan yang telah ditetapkan dalam Undang-undang RI Nomor 17 Tahun 2003 tentangKeuangan Negara dan Undang-undang RI Nomor 1 Tahun 2004 tentang Perbendaharaan Negara perlu dilakukan pemeriksaan oleh satu badan pemeriksa keuangan yang bebas dan mandiri yang diatur dalam Undang-Undang RI Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Pengelolaan Keuangan Negara. Pemeriksaan Negara meliputi pemeriksaan atas pengelolaan keuangan Negara dan pemeriksaan atas tanggung jawab negara.

Pemeriksaan terdiri atas pemeriksaan keuangan, yaitu pemeriksaan atas laporan keuangan; pemeriksaan kinerja, yaitu pemeriksaan atas pengelolaan keuangan Negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas; dan pemeriksaan dengan tujuan tertentu.

F. Standar Akuntansi Pemerintahan

Dalam Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara menyebutkan dengan jelas bahwa laporan pertanggungjawaban keuangan

pemerintah pusat dan Pemerintah Daerah harus disajikan sesuai standar akuntansi pemerintahan. Selanjutnya, Undang-Undang No. 1 Tahun 2004 juga menyebutkan arti penting standar akuntansi pemerintahan. Undang-Undang otonomi yang terbaru, yaitu Undang-Undang No.32 Tahun 2004 tentang Pemerintah Daerah juga menyebutkan penyajian laporan keuangan Pemerintah Daerah sesuai dengan standar akuntansi pemerintahan.

Dari uraian di atas dapat disimpulkan bahwa standar akuntansi pemerintahan sangat dibutuhkan sebagai pedoman pelaporan keuangan dalam pemerintahan. Dengan demikian, pada tanggal 13 Juni 2005, Pemerintah menetapkan Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP mengatur mengenai informasiyang harus disajikan dalam laporan keuangan, bagaimana menetapkan, mengukurdan melaporkannya. Untuk selanjutnya, SAP dijadikan acuan wajib dalam penyajian laporan keuangan entitas pemerintah, baik pemerintah pusat maupun Pemerintah Daerah. Pengguna laporan keuangan termasuk legislatif juga akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan dan pihak auditor eksternal (BPK) akan menggunakan SAP sebagai kriteria dalam pelaksanaan audit. Dengan demikian, SAP menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna dan auditor.

Laporan keuangan pokok yang harus disajikan oleh Pemerintah Daerah berdasarkan Peraturan Pemerintah No. 24 Tahun 2005 adalah:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat atau daerah yang menunjukkan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur-unsur yang harus disajikan dalam Laporan Realisasi Anggaran sekurang-kurangnya terdiri dari pendapatan, belanja, transfer, surplus/pdefisit, pembiayaan dan sisa lebih/kurang pembiayaan anggaran.

2. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Neraca mencantumkan sekurang-kurangnya pos-pos, yaitu kas dan setara kas, investasi jangka pendek, piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap, kewajiban jangka pendek dan kewajiban jangka panjang, dan ekuitas dana.

3. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi aset non keuangan, pembiayaan, dan transaksi nonanggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas.

4. Catatan atas Laporan Keuangan. Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi

Anggaran, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan- ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

G. Pengungkapan pada Laporan Keuangan & Catatan atas Laporan Keuangan

Kata disclosure artinya tidak menutupi atau tidak menyembunyikan (Ghozali dan Chariri, 2007:377). Pengungkapan (disclosure) berkaitan dengan cara pembeberan atau penjelasan hal-hal informative yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui laporan keuangan utama (Suripto, 1999). Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang memunyai kepentingan berbeda-beda (Suhardjanto dan Yulianingtyas, 2011).

Menurut Ghozali dan Chariri (2007:393) ada dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan wajib (mandatory disclosure)

Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Untuk sector pemerintahan di Indonesia, baik pemerintah pusat maupun daerah pengungkapan informasi dalam laporan keuangan Pemerintah Daerah mengacu pada Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Dalam Kerangka Konseptual Standar Akuntansi Pemerintahan menyebutkan mengharuskan adanya pengungkapan lengkap (full disclosure), dimana laporan keuangan menyajikan secara lengkap informasi-informasi yang berguna bagi pengguna laporan baik pada lembar muka laporan keuangan ataupun pada Catatan atas Laporan Keuangan (CaLK).

2. Pengungkapan sukarela (voluntary disclosure)

3. Pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar atau peraturan yang berlaku (Daarough dalam Na’im dan Rakhman, 2000). Pengungkapan sukarela adalah pengungkapan melebihi yang diwajibkan (Na’im dan Rakhman, 2000). Dalam PP No 24 Tahun 2005 mengenai struktur Catatan atas Laporan Keuangan disebutkan CaLK meliputi pengungkapan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Salah satu alat untuk memfasilitasi terciptanya transparansi akuntabilitas publik adalah melalui penyajian laporan keuangan Pemerintah Daerah. Pelaporan keuangan dilakukan untuk kepentingan:

a. Akuntabilitas, berarti mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan,

b. Manajemen, dimaksudkan membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga

memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat, c. Transparansi, yaitu memberikan informasi keuangan yang terbuka dan jujur

kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan dan

d. Keseimbangan antar generasi, yaitu membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Seberapa banyak informasi yang dapat diterima oleh para pengguna laporan keuangan tergantung dari sejauh mana tingkat pengungkapan yang dilakukan oleh Pemerintah Daerah. Chariri dan Ghozali (2003) dalam Lesmana (2010), mengelompokkan pengungkapan (disclosure) menjadi dua macam.

Pertama, pengungkapan wajib (mandatory disclosure), merupakan pengungkapan tentang informasi yang diharuskan oleh peraturan yang telah ditetapkan oleh badan otoriter. Untuk sektor pemerintahan di Indonesia, baik pemerintah pusat maupun daerah pengungkapan informasi dalam laporan keuangan Pemerintah Daerah mengacu pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Dalam Kerangka Konseptual Standar Akuntansi Pemerintahan menyebutkan mengharuskan adanya pengungkapan lengkap (full disclosure), dimana laporan keuangan menyajikan secara lengkap

informasiinformasi yang berguna bagi pengguna laporan baik pada lembar muka laporan keuangan ataupun pada Catatan atas Laporan Keuangan (CaLK). Untuk lebih mengoperasionalkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Pemerintah Daerah juga dapat melihat Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Pengungkapan yang kedua yaitu, pengungkapan sukarela (voluntary disclosure), merupakan informasi yang tidak diwajibkan oleh suatu peraturan yang berlaku, tetapi diungkapkan oleh entitas karena dianggap relevan dengan kebutuhan pemakai laporan keuangan. Dalam PP No 24 Tahun 2005 mengenai struktur Catatan atas Laporan Keuangan disebutkan CaLK meliputi pengungkapan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka Laporan Keuangan.

Salah satu komponen dalam laporan pokok adalah catatan atas laporan keuangan (CaLK). Catatan atas Laporan Keuangan dimaksudkan agar laporan keuangan dapat dipahami oleh pembaca secara luas, tidak terbatas hanya untuk pembaca tertentu ataupun manajemen entitas pelaporan. CaLK harus disajikan secara sistematis, setiap pos dalam Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam CaLK. Informasi yang harus disajikan oleh Pemerintah Daerah dalam CaLK adalah sebagai berikut:

a) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/Perda APBD, berikut kendala dan

hambatan yang dihadapi dalam pencapaian target;

b) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

c) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksitransaksi dan kejadian-kejadian penting lainnya;

d) Mengungkapkan informasi yang diharuskan oleh Standar Akuntansi Pemerintahan yang belum disajikan pada lembar muka (on the face) laporan keuangan;

e) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas; dan

f) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan pada lembar muka (on the face) laporan keuangan.

H. Pelaporan dan Laporan Keuangan Pemerintah Daerah

Berdasarkan Peraturan Pemerintah No. 71 tahun 2010, Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelapor. Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melakssanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Berdasarkan PP No. 71 tahun 2010, pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan, baik keputusan ekonomi, social maupun politik dengan:

1. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

2. Menyediakan informasi mengenai kesesuaian cara memeroleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dalam peraturan perundang-undangan.

3. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatan dan mencukupi kebutuhan kasnya.

4. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

6. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan dan penurunan sebagai akibat yang dilakukan selama periode pelaporan.

Berdasarkan pada PP No 71 2010, laporan keuangan pokok pemerintah daerah terdiri dari:

1. Laporan Realisasi Anggaran (LRA);

2. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL);

3. Neraca;

4. Laporan Operasional (LO);

5. Laporan Arus Kas (LAK);

6. Laporan Perubahan Ekuitas (LPE);

7. Catatan atas Laporan Keuangan (CaLK).

I. Penelitian Terdahulu

Penelitian yang di lakukan oleh Setyaningrum dan Syafitri (2012) Meneliti tentang Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan, Hasil penelitiannya menunjukkan bahwa Ukuran legislative, umur administrasi Pemda, kekayaan Pemda, dan intergovernmental revenue. Variabel independen lainnya, yaitu ukuran Pemda , diferensiasi fungsional, spesialisasi pekerjaan, pembiayaan utang, dan Rasio kemandirian keuangan daerah tidak terbukti mempunyai pengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemda Kabupaten/Kota di Indonesia tahun anggaran 2008-2009.

Girsang (2015) Meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah, Hasil penelitiannya menunjukkan bahwa Tidak satupun dari variable yang diuji yang menunjukkan adalanya pengaruh signifikan, atau dengan kata lain variable

ukuran pemerintah daerah, rasio kemandirian keuangan pemerintah daerah, diferensiasi fungsional pemerintah daerah, pembiayaan utang pemerintah daerah, tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat, dan umur pemerintah daerah tidak berpengaruh terhadap tingkat penhungkapan LKPD Kabupaten/Kota di Provinsi Jawa Tengah periode 2010-2012.

Hendriyani dan Tahar (2015) Meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah Provinsi Di Indonesia, Hasil penelitiannya menunjukkan bahwa Tingkat ketergantungan berpengaruh negative terhadap tingkat pengungkapan laporan Keuangan pemerintah provinsi. Hal ini menunjukkan bahwa besarnya Dana Alokasi Umum yang diterima daerah tidak mempengaruhi tingkat pengungkapan, karena insentif pelaporan keuangan untuk mendapatkan opini wajar, bukan dalam hal kualitas pengungkapan.

Suranta dan Siregar (2015) Meneliti tentang Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan Investasi Pemerintah Daerah, Hasil penelitiannya Bertujuan untuk mengetahui pengaruh Karakteristik daerah terhadap kepatuhan pengungkapan investasi serta membandingkan kepatuhan pengungkapan investasi antara pemerintah daerah di pulau Jawa dan Sumatra.

Hasil penelitian ini Menyimpulkan Bahwa; (a) Umur administrasif pemerintah daerah secara signifikan mempengaruhi pengungkapan investasi pemerintah daerah, (b) Size investasi, jumlah SKPD, latar belakang pendidikan kepala daerah dan intergovernmental Reevenue tidak berpengaruh signifikan terhadap pengungkapan investasi pemerintah daerah, (c) Terdapat perbedaan antara

pengungkapan investasi pemerintah daerah di jawa dan pengungkapan investasi pemerintah daerah di Sumatra.

Suhardjanto dan Yulianingtyas (2011) Meneliti tentang Pengaruh karakteristik pemerintah daerah terhadap kepatuhan pengungkapan wajib dalam laporan keuangan pemerintah daerah, karakteristik tersebut meliputi ; ukuran daerah (size), jumlah SKPD, dan status daerah. Jumlah anggota DPRD dan lokasi pemerintah daerah di gunakan sebagai variable control dalam penelitian ini.

Beberapa saran yang dapat diberikan berdasarkan hasil penelitiannya adalah: (a) Hasil penelitian menunjukkan bahwa tingkat pengungkapan wajib pemerintah daerah diindonesia masih sangat rendah, oleh karena itu , penerapan rewards and punishment secara tegas perlu dilakukan agar pemerintah daerah taat terhadap peraturan perundangan yang telah ditetapkan.(b) Keberhasilan dalam perwujudan prinsip goog governance dalam suatu daerah memerlukan kerjasama yang baik antar pihak manajemen pemerintahan, salah satunya adalah satuan kerja perangkat daerah.

Hasil penelitian yang menunjukkan bahwa jumlah SKPD tidak berpengaruh terhadap pengungkapan wajib, mengindikasikan bahwa tidak terdapat koordinasi dan kerjasama yang baik antar SKPD.

Hasthoro dan Sunardi (2016) Meneliti tentang Tata kelola public dan kinerja keuangan pemerintah daerah di Indonesia, Hasil penelitian ini dapat memberikan bukti empiris bahwa budaya hukum dan partisipasi merupakan predictor bagi kinerja keuangan pemerintah daerah, dengan ukuran organisasi (size) merupakan factor penting sebagai variable control. Dalam pengujian regresi

secara bersama-sama semua variable independen mempunyai pengaruh terhadap variable dependen.penegakan hukum dan peningkatan partisipasi masyarakat perluh di upayakan lebih intensif oleh pemerintah daerah untuk memperoleh kepercayaan dan dukungan oleh masyarakat sehingga dapat maningkatkan kinerja.

Mustoffa (2015) Meneliti tentang Faktor-faktor Karakteristik pemerintah daerah yang mempengaruhi belanja operasi, Hasil penelitian secara statiskik pada penelitian ini antara lain: (a) Variabel Rasio kemandirian secara parsial tidak ada pengaruh signifikan rasio kemandirian terhadap Belanja Operasi. (b) Variabel HDI secara parsial tidak ada pengaruh signifikan HDI terhadap belanja operasi, (c) Variabel ukuran Legislatif secara parsial ada pengaruh signifikan legislator size terhadap belanja operasi. (d) Variabel Size secara parsial ada pengaruh signifikan size terhadap belanja operasi, (e) Variabel Status secara parsial ada pengaruh signifikan dtatus terhadap belanja operasi.

Mangkunegara (2015) Meneliti tentang Pengaruh karakteristik keuangan dan hasil pemeriksaan pada kesejahteraan masyarakat di provinsi Sumatra utara, hasil penelitiannya menunjukkan bahwa Kinerja pemerintah daerah dapat diukur dari tingkat kesejahteraan masyarakat. Kajian ini dilakukan untuk menggambarkan hubungan karakteristik kauangan pemerintah daerah dan hasil pemeriksaan BPK terhadap kinerja pemerintah daerah dalam mewujudkan kesejahteraan masyarakat yang diproksikan dengan IMP. (a) Total asset berpengaruh positif signifikan terhadap kinerja pemerintah daerah dalam mewujudkan kesejahteraan masyarakat. (b) Belanja modal berpengaruh negatiif signifikan terhadap kinerja pemerintah daerah dalam mewujudkan kesejahteraan

masyarakat. (c) Hasil pemeriksaan berpengaruh negative signifikan terhadap kinerja pemerintah dalam mewujudkan kesejahteraan masyarakat.

Lesmana (2010) juga meneliti pengaruh karakteristik pemerintah daerah terhadap tingkat pengungkapan wajib LKPD. Karakteristik pemerintah daerah yang digunakan adalah ukuran pemerintah daerah, kewajiban, pendapatan transfer, umur pemerintah daerah, jumlah satuan kerja perangkat daerah, rasio kemandirian keuangan daerah. Hasil pengujiannya menunjukkan bahwa dua variable karakteristik pemerintah daerah secara positif dan signifikan mempengaruhi pengungkapan wajib LKPD, yaitu variable umur pemerintah daerah dan rasio kemandirian keuangan daerah.

Puspita dan Martani (2005) menelti Analisis pengaruh kinerja dan karakteristik pemda terdapat tingkat pengungkapan dan kualitas informasi dalam website pemda. Hasil penelitiannya adalah Pemda mengungkapkan informasi pada websitenya pada tingkat pada tingkat 44.84% (total pengungkapan), 47%

(pengungkapan konten) dan 42.61%. (presentasi pengungkapan).

Pengungkapan dalam website pemda di Indonesia masih tergolong rendah, karena masih berada dibawah level 50%. Informasi yang paling banyak disajikan adalah profil daerah, namun informasi tentang kegiatan pembangunan dan keuangan masih sedikit diungkapkan, namun hal ini menandakan pemda Indonesia dapat digolongankan telah mulai mengadopsi e-government.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti/Ta

hun

Judul Penelitian Meteode Penelitian

Hasil Penelitian

1 Dyah

Setyaningru m &

Febriyani Syafitri (2012)

Analisis Pengaruh Karakteristik Pemerintah

Terhadap Tingkat Pengungkapan Laporan Keuangan

Pengujian Menggunakan Multiple regression dengan menggunakan Software E- Views 6.0

Yaitu Ukuran legislatif, umur adminastratif Pemda, kekayaan Pemda, dan Intergovernmental revenue.

Variabl independen lainnya, yaitu ukuran Pemda, diferensisasi fungsional, spesialisasi pekerjaan, pembiayaan utang, dan Rasio kemandirian keuangan daerah tidak terbukti mempunyai pengaruh terhadap tingkat pengungkapan laporan

keuangan Pemda

Kabupaten/Kota di Indonesia tahun anggaran 2008-2009

2 Heri

Atapson V Girsang (2015)

Analisis Faktor-

faktor yang

Mempengaruhi Tingkat

Pengungkapan Laporan Keuangan Pemerintah Daerah

Pengujian Hipotesis dilakukan dengan

Menggunakan Regresi data Panel

Menunjukkam bahwa tidak satupun dari Variabel yang diuji yang menunjukkan adalanya pengaruh signifikan, atau dengan kata lain Variabel ukuran pemerintah daerah, rasio kemandirian keuangan

pemerintah daerah, diferensiasi fungsional pemerintah daerah,

pembiayaan utang

pemerintah daerah, tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat, dan umur pemerintah daerah tidak berpengaruh terhadap tingkat LKPD Kabupaten/Kota di Provinsi Jawa Tengah periode 2010- 2012

3 Ririn Hendriyani dan Afrizal Tahar (2015)

Analisis Faktor-

faktor yang

Memengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah

Provinsi Di

indonesia

Analisis yang digunakan adalah analisis Regresi

Berganda

Menunjukkan bahwa Tingkat ketergantungan berpengaruh negative

terhadap tingkat

pengungkapan laporan keuangan pemerintah provinsi. Hal ini menunjukkan bahwa besarnyaDana Alokasi umum yang diterima daerah tidak mempengaruhi tingkat pengungkapan, karena insentif pelaporan keuangan untuk mendapatkan opini wajar, bukan dalam hal kualitas pengungkapan.

4 Sri Suranta Pengaruh Deskripsi Bertujuan untuk mengetahui

Dan Oktovian Siregar (2015)

Karakteristik Pemerintah Daerah Terhadap

Kepatuhan Pengungkapan Investasi

Pemerintah Daerah

Data, Uji Statistik

Deskriptif, Uji Statistik F, dan Uji statistik T

pengaruh Karakteristik daerah terhadap kepatuhan pengungkapan investasi serta membandingkan kepatuhan pengungkapan investasi antara pemerintah daerah dipulau jawa dan sumatra.

5 Djoko

Suharjanto (2011)

Pengaruh Karakteristik Pemerintah Daerah Terhadap

Kepatuhan Pengungkapan

Wajib Dalam

Laporan Keuangan Pemerintah Daerah

Statistik

Deskriptif dan analisis

Regresi Berganda

Bertujuan untuk mengetahui Ukuran daerah (size), jumlah SKPD, dan Status Daerah. Jumlah anggota

DPRD dan lokasi

pemerintah daerah digunakan sebagai Variabel control

6 Handoko A Hasthoro dan Sunardi

Tata kelola Publik

dan Kinerja

Keuangan

Pemerintah Daerah Di indonesia

Analisi Regresi Berganda

Hasil penelitian ini dapat memberikan bukti empiris bahwa budaya hukum dan partisipasi merupakan predicktor bagi kinerja keuangan pemerintah daerah, dengan ukuran organisasi (size) merupakan faktor penting sebagai variabel control.

7 Ardyan Firdausi Mustoffa

Faktor-faktor Karakteristik Pemerintah Daerah

Analisis Rasio Kemandirian dan Pemelihan

Variabel Rasio Kemandirian secara parsial tidak ada pengaruh signifikan

(2012) yang

Mempengaruhi Belanja Operasi

sampel menggunakan metode purposive sampling.

terhadap belanja Operasi, Variabel HDI secara parsial tidak ada pengaruh signifikan belanja Biaya Operasi, variabel ukuran Legislatif secara parsial ada pengaruh signifikan terhadap operasi, Variabel Size secara parsial ada pengaruh signifikan belanja Operasi.

8 Irfan

Mangkuneg ara (2015)

Pengaruh Karakteristik Keuangan dan Hasil Pemeriksaan Pada Kesejahteraan Masyarakat

Diprovinsi Sumatera Utara

Analisis Data Statistik

dengan

Regresi Data Panel

Kajian ini dilakukan untuk menggambarkan hubungan karakteristik keuangan pemerintah daerah dan hasil pemeriksaan BPK terhadap kinerja pemerintah daerah

dalam mewujudkan

kesejahteraan masyarakat yang diproksikan dengan IMP.

9 Lesmana

(2010)

Pengaruh Karakteristik pemerintah daerah terhadap tingkat pengungkapan wajib LKPD

Analisi Regresi berganda

Karakteristik pemerintah daerah yang digunakan adalah ukuran pemerintah daerah, kewajiban, pendapatan transfer, umur pemerintah daerah, jumlah satuan kerja perangkat daerah, rasio kemandirian keuangan daerah. Hasil

pengujiannya menunjukkan bahwa dua variabel karakteristik pemerintah daerah secara positif dan signifikan mempengaruhi pengungkapan wajib LKPD, yaitu variabel umur pemerintah daerah dan rasio kemandirian keuangan daerah

J. Kerangka Pikir

Penelitian ini di laksanakan pada kantor Pemerintah Daerah Kabupaten Gowa.

H. Hipotesis

Diduga bahwa Ukuran Pemerintah dan Ukuran Legislatif berpengaruh terhadap pengungkapan laporan keuangan pemerintah kabupaten gowa.

Ukuran Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan (X1)

Ukuran Legislatif Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan (X2)

Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan

Pemerintah Kabupaten Gowa (Y)

33 A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kantor Pemerintah Daerah Kabupaten Gowa. Penelitian ini akan dilakukan selama 2 bulan yakni dimulai tanggal 13 April 2017 sampai 12 Juni 2017.

B. Teknik Pengumpulan data

Dalam rangka mengumpulkan data-data yang diperlukan, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian Lapangan (Field Research), yaitu mengadakan peninjaun langsung atau tidak langsung ke lokasi penelitian terhadap aktivitas kantor Pemerintah Daerah untuk memperoleh data-data sekunder yang diperlukan. Adapun pelaksanaan penelitian lapangan ini, digunakan teknik pengamatan (Observasi) yang dilakukan untuk menambah data-data yang actual.

2. Penelitian Kepustakaan, (Library Research), yaitu agar dapat mendekati kebenaran. Dilakukan dengan cara mengumpulkan data-dat yang bersifat teoritas dan relevan dengan topic penelitian.

C. Jenis Dan Sumber Data 1. Jenis Data

Menurut Ulum (2016:95) jenis data menurut sifatnya ada dua yaitu Data Kualitatif dan Data Kuantitatif. Hal ini di njelaskan sebagai berikut:

a) Data Kualitatif adalah data yang merupakan pendapat atau judgment sehingga tidak berupa angka akan tetapi berupa kata atau kalimat. Data yang diambil langsung berkomunikasi langsung kepada kantor Pemerintah Daerah.

b) Data Kuantitatif adalah data yang merupakan angka atau bilangan. Data yang berisikan informasi mengenai pencatatan-pencatatan atas transaksi keuangan Pemerintah Daerah pada tahun yang berjalan yang di peroleh dari pengelola yang mempunyai peran penting.

2. Sumber Data a) Data Primer

Data primer adalah data yang dikumpulkan sendiri oleh peneliti langsung dari sumber pertama,. Menurut Sugiyono (2012:137) yang menyatakan bahwa “ sumber primer adalah sumber data yang langsung memberikan data kepada pengumpulan data “. Dalam penelitian ini yang termasuk data primer adalah diperoleh dari wawancara langsung dengan pihak yang terkait.

b) Data Sekunder

Data sekunder adalah data yang di terbitkan atau di gunakan oleh organisasi yang bukan pengolahnya. Menurut Sugiyono (2012:137) data sekunder adalah “ sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Data sekunder merupakan data penelitian yang di peroleh secara langsung melalui media perantara ( telah di peroleh dan di catat dari

pihak lain). Data ini pada umumnya berupa data statistik, atau pun keterangan-keterangan dan publikasi lainnya serta bahan-bahan yang berkaitan dengan topic permasalahan yang diteliti.

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generasi yang terdiri atas objek/ subjek yang di tetapkan oleh peneliti untuk di pelajari kemudian di tarik kesimpulannya.

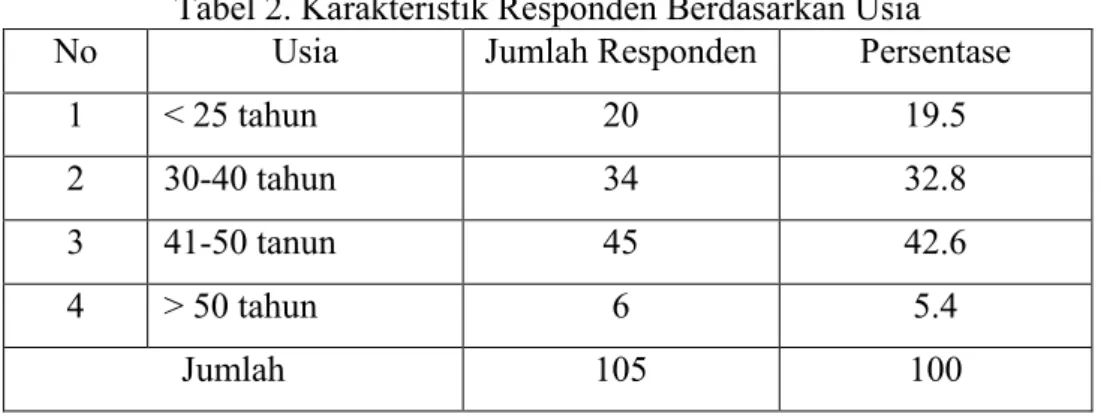

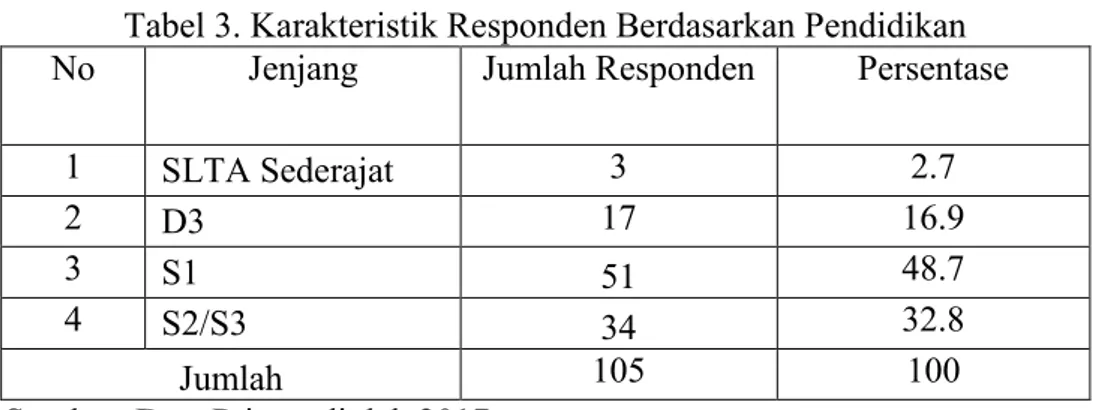

Yang menjadi populasi adalah 105 Pegawai Pemerintah Daerah Kabupaten Gowa.

2. Sampel

Sampel adalah bagian dari populasi yang dapat mewakili seluruh populasi atau sebagian unsur populasi yang di jadikan objek penelitian yakni 105 pegawai Pemerintah Daerah Kabupaten Gowa.

E. Metode Analisis Data

Analisis data merupakan suatu rangkaian proses penyederhanaan dan pengelompokkan data-data sesuai dengan alat yang di gunakan. Analisis data yang di gunakan penulis adalah analisis data Kuantitatif. Metode pengumpulan data adalah suatu cara yang digunakan untuk mendapatkan informasi yang dibutuhkan yang kemudian dikumpulkan sebagai bahan penelitian. Dalam penelitian ini menggunakan sumber data sekunder, yaitu informasi yang diperoleh dari pihak lain (Sekarang, 2010). Sesuai dengan tujuan penelitian ini, yaitu menganalisis pengaruh karakteristik Pemerintah Daerah terhadap tingkat pengungkapan laporan

keuangan Pemerintah Daerah untuk tahun anggaran 2008-2009. Dalam penelitian ini menggunakan sumber data sekunder, yaitu informasi yang diperoleh dari pihak lain (Sekarang, 2010).

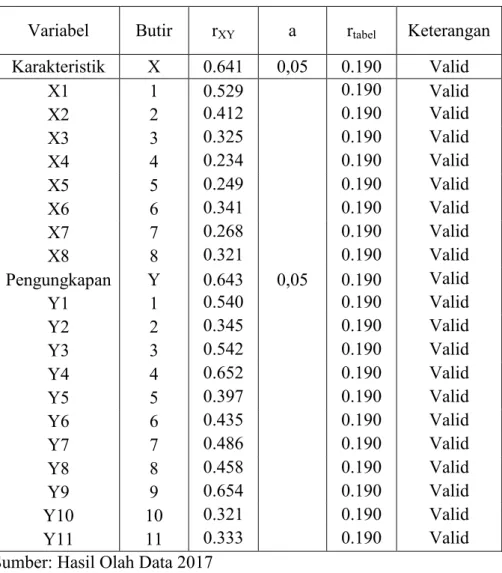

1. Uji Kualitas Data

Sebelum data dianalisis lebih lanjut maka terlebih dahulu akan diuji Validasi dan Reliabilitas, yaitu;

a) Uji Validasi di gunakan untuk mengukur seberapa nyata suatu pengujian atau instrumen mengukur apa yang seharusnya diukur. Pengukuran diikatkan Valid jika mengukur tujuannya dengan nyata dan benar. Karena instrument yang digunakan dalam penelitian ini berbentuk Kuesioner maka uji validitas data dilakukan dengan uji validitas isi. Pengujian validitas isi dilakukan dengan menghitung korelasi antara skor setiap item instrument dengan skor total. Nilai koefisien korelasi antara skor setiap item dengan skor total dihitung dengan analisis corrected item-total correlation. Suatu instrument dinyatakan valid apabila koefisien korelasi r (hitung) lebih besar dibandingkan koefisien korelasi r (tabel) pada taraf signifikan 5% atau 10%.

b) Uji Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner yang merupakan indicator dari variabel. Butir pernyataan adalah konsisten. Suatu alat ukur disebut mempunyai reliabilitas tinggi atau dapat dipercaya jika alat ukur itu mantap dalam pengertian bahwa alat ukur tersebut stabil, dapat diandalkan, dan dapat diramalkan. Pengujian reliabilitas dengan menggunakan cronbach alpha (x). Pengujian cronbach alpha yang lebih

dari 0,06 menunjukkan keandalan ( reliabilitas) instrument. Selain itu, yang semakin mendekati 1 menunjukkan semakin tinggi internal reliabilitasnya.

2. Uji Hipotesis

Sesuai dengan tujuan penelitian ini, yaitu menganalisis pengaruh karakteristik Pemerintah Daerah terhadap tingkat pengungkapan laporan keuangan Pemerintah Daerah untuk tahun anggaran 2008-2009.

1) Uji Koefisien Determinasi (Uji R2)

Koefisien determinasi (Goodness of Fit) yang dinotasikan dengan R2merupakan suatu ukuran yang penting dalam regresi, karena dapatmenginformasikan baik atau tidaknya model regresi yang terestimasi.

Ataudengan kata lain, angka tersebut dapat mengukur seberapa dekatkah garis regresi yang terestimasi dengan data yang sesungguhnya. Nilai koefisien determinasi (R2) mencerminkan seberapa besar variasi darivariabel dependen Y dapat diterangkan oleh variabel independen X.

Nilai R2mempunyai interval dari 0 sampai 1. Bila nilai koefisien determinasi (R2) samadengan 0 berarti variabeldependen Y tidak dapat diterangkan oleh variabelindependen X sama sekali. Sementara bila nilai koefisien determinasi (R2) samadengan 1 berarti variabel dependen Y secara keseluruhan dapat diterangkan olehvariabel independen X. Dengan demikian, baik atau buruknya suatu persamaanregresi ditentukan oleh R2- nya yang mempunyai nilai antara 0 dan 1.

2) Uji-F. Uji-F dilakukan untuk melakukan uji hipotesis koefisien regresi secarabersamaan, melihat apakah seluruh variabel independen secara

bersama-sama berpengaruh signifikan terhadap variabel dependen. Uji-F dilakukan dengan membandingkan nilai F-statistik dengan F-tabel, jika F- statistik lebih besar darinilai F-tabel maka model regresi tersebut signifikan.

Cara lainnya dapat dilakukandengan melihat nilai prob (F-statistik). Jika nilai prob (F-statistik) lebih kecil dari α = 5%, maka seluruh variabel independen secara bersama-sama berpengaruhsignifikan terhadap variabel dependen.

3) Uji-t

Setelah melakukan uji koefisien secara keseluruhan maka selanjutnyaadalah menghitung koefisien regresi secara individu, dengan menggunakan uji- t.Uji-t dilakukan untuk melihat apakah masing-masing variabel independenberpengaruh secara signifikan terhadap variabel dependen. Uji-t dilakukan denganmembandingkan nilai t-statistik dengan t-tabel, jika t- statistik lebih besar dari nilait-tabel maka variabel independen berpengaruh secara signifikan terhadap variabeldependen. Uji-t juga dapat dilakukan dengan melihat nilai prob (t-statistik). Jikanilai prob (t-statistik) lebih kecil dari α = 5%, maka variabel independen secaraberpengaruh signifikan terhadap variabel dependen.

4) Persamaan Regresi Berganda

Yaitu suatu metode yang digunakan untuk mengetahui pengaruh suatu kejadian satu variabel bebas terhadap suatu kejadian satu variabel terikat.

Y= a+b1X1+b2X2+e Keterangan :

Y = Pengungkapan laporan keuangan X1 = Ukuran Pemerintah

X2 = Ukuran Legislatif a = koefisien Regresi b = Konstanta

e = Error

40

keadaan dan lebih berorientasi kepada pelayanan masyarakat. Dalam era reformasi diharapkan agar 3 hal tersebut yakni korupsi, kolusi dan nepotisme (KKN) tidak terdapat di Kabupaten Gowa. Sikap aparat yang dipengaruhi oleh sistem, kelembagaan dan budaya masyarakat yang dilayani perlu diubah. Dengan demikian upaya perubahan dan pembaharuan manajemen pemerintah harus lebih bersifat komprehensif dan integral.

A. Struktur Organisasi 1. Sekretariat Daerah

Sekretariat Daerah mempunyai tugas dan berkewajiban membantu Bupati dalam menyusun kebijakan dan mengkordinasikan Dinas-Dinas Daerah, Lembaga Teknis Daerah dan Perangkat Daerah lainnya sesuai kewenangannya berdasarkan Peraturan Perundang-undangan yang berlaku.

Untuk menyelenggarakan tugas tersebut Sekretariat Daerah mempunyai fungsi sebagai berikut:

a. Penyusunan kebijakan Pemerintahan Daerah;

b. Pengkoordinasian pelaksanaan tugas Dinas Daerah dan Lembaga Teknis Daerah;

c. Pemantauan dan evaluasi pelaksanaan kebijakan Pemerintah Daerah;

d. Pembinaan Administrasi dan Aparatur Pemerintahan Daerah;

e. Pembinaan dan pengelolaan administrasi kepegawaian, hukum dan Peraturan Perundang-undangan, keuangan, peralatan/perlengkapan dan tata usaha di lingkungan Sekretariat Daerah;

f. Pembinaan kemasyarakatan dalam arti mengumpulkan dan menganalisa data, merumuskan program dan petunjuk teknis serta memantau perkembangan penyelenggaraan kemasyarakatan;

g. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

2. Sekretariat DPRD

Sekretariat Dewan Perwakilan Rakyat Daerah mempunyai tugas menyelenggarakan Administrasi dan Kesekretariatan, Administrasi Keuangan, Mendukung Pelaksanaan Tugas dan Fungsi Dewan Perwakilan Rakyat Daerah dan menyediakan serta mengkoordinasikan tenaga ahli yang diperlukan oleh Dewan Perwakilan Rakyat Daerah sesuai dengan kemampuan keuangan Daerah, berdasarkan Peraturan Perundang-undangan yang berlaku.

Untuk penyelenggaraan tugas, Sekretariat Dewan Perwakilan Rakyat Daerah mempunyai fungsi :

a. Penyelenggaraan administrasi kesekretariatan Dewan Perwakilan Rakyat Daerah;

b. Penyelenggaraan administrasi keuangan Dewan Perwakilan Rakyat Daerah;

c. Penyediaan dan pengkoordinasian tenaga ahli yang diperlukan oleh Dewan Perwakilan Rakyat Daerah;

d. Pembinaan dan pelaksanaan tugas sesuai dengan lingkup tugas dan kewenangannya;

e. Penyelenggaraan rapat-rapat Dewan Perwakilan Rakyat Daerah;

f. Pembinaan administrasi yang terdiri dari urusan tata usaha, kepegawaian, keuangan dan perbekalan Dewan Perwakilan Rakyat Daerah;

g. Pelaksanaan tugas lain sesuai dengan kewenangan dan bidang tugasnya.

3. Dinas-dinas Daerah

Dinas Daerah dipimpin oleh seorang Kepala Dinas dan berkedudukan sebagai unsur pelaksana otonomi daerah yang berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Organisasi dan Tata Kerja Dinas Lingkup Pemerintah Kabupaten Gowa terdiri atas :

a. Dinas Pendidikan, Olahraga dan Pemuda.

b. Dinas Kesehatan.

c. Dinas Sosial, Tenaga Kerja dan Transmigrasi.

d. Dinas Perhubungan, Komunikasi dan Informatika.

e. Dinas Kependudukan dan Catatan Sipil.

f. Dinas Kebudayaan dan Pariwisata.

g. Dinas Pekerjaan Umum.

h. Dinas Pengelolaan Sumber Daya Air i. Dinas Perindustrian dan Perdagangan.

j. Dinas Koperasi Usaha Mikro, Kecil dan Menengah.

k. Dinas Pertanian.

l. Dinas Perikanan, Kelautan dan Peternakan.

m. Dinas Kehutanan dan Perkebunan.

n. Dinas Pengelolaan Keuangan Daerah.

o. Dinas Pertambangan dan Energi.

4. Lembaga Teknis Daerah dan Lembaga Lainnya

Badan daerah berkedudukan sebagai unsur pendukung tugas Bupati yang berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretariat Daerah dan dipimpin oleh seorang Kepala Badan dan Inspektorat dipimpin oleh seorang Inspektur, RSUD dipimpin oleh seorang Direktur dan berkedudukan sebagai unsur pengawas penyelenggaraan Pemerintah Daerah yang berada dibawah dan bertanggung jawab langsung kepada Bupati dan secara Teknis Administrasi mendapat pembinaan dari Sekretaris Daerah. Badan-Badan Daerah atau yang setingkat Badan di Kabupaten Gowa berjumlah 7 buah dengan rincian sebagai berikut:

a. Badan Perencanaan Pembangunan Daerah;

b. Rumah Sakit Umum Daerah;

c. Badan Kepegawaian dan Diklat Daerah;

d. Badan Pemberdayaan Masyarakat dan Pemerintahan Desa;

e. Badan Keluarga Berencana dan Pemberdayaan Perempuan;

f. Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat;

g. Inspektorat Daerah;

h. Satuan Polisi Pamong Praja:

i. Badan Lingkungan Hidup Daerah;

Kantor dipimpin oleh seorang Kepala Kantor dan merupakan unsur pendukung tugas Bupati yang berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Kantor-kantor daerah di Kabupaten Gowa berjumlah 2 buah yang terdiri dari:

a. Kantor Perpustakaan, Arsip dan PDE;

b. Kantor Ketahanan Pangan;

c. Sedangkan lembaga lain ada 2 yaitu Kantor Pe1ayanan Terpadu dan Badan Badan Penanggulangan Bencana Daerah;

Dengan menggambarkan struktur organisasi maka akan dapat diketahui hal-hal tentang organisasi yang meliputi

1. Besarnya organisasi yang bersangkutan termasuk pembagian tugas-tugasnya dalam satuan-satuan organisasi.

2. Satuan-satuan pemerintah dan bertanggung jawab dari pucuk pimpinan dan sebaliknya beserta hubungan-hubungan yang ada diantara satuan-satuan organisasi

3. Perincian atau batas-batas tugas setiap satuan organisasi tersebut dalam garis besarnya

4. Jabatan-jabatan yang terdapat pada organisasi tersebut dan bila perlu nama pejabat masing-masing, tingkat peranan dan lain-lain.

Keempat poin diatas merupakan unsur yang dapat diketahui secara garis besar. Dalam hal yang sangat mendasar adalah struktur organisasi dari suatu pendirian organisasi/lembaga.

Sesuai Peraturan Bupati Gowa Nomor 2 Tahun 2008 tentang penjabaran Tugas Pokok dan Fungsi Sekretariat Daerah Kabupaten Gowa, maka susunan dan tata kerja sekretariat daerah Kabupaten Gowa terdir dari:

1. Sekretaris daerah kabupaten

2. Asisten sekretaris daerah kabupaten 3. Bagian

4. Sub bagian

5. Jabatan fungsional 1. Sekretariat Daerah

Sekretariat daerah kabupaten adalah merupakan unsur Pemerintah Kabupaten ysng berada di bawah dan bertanggungjawab kepada Bupati.

Secretariat daerah Kabupaten dipimpin oleh seorang Sekretaris.

Sekretariat Daerah mempunyai Tugas dan Kewajiban membantu bupati dalam menyusun kebijakan dan mengoordinasikan dinas daerah dan lembaga teknis daerah. Dalam menjalankan tugas dan kewajiban tersebut, sekretariat daerah memjalankan fungsi :

a. Penyusunan kebijakan pemerintahan daerah;

b. Pengoordinasian pelaksanaan tugas dinas daerah dan lembaga teknis daerah;

c. Pemantauan dan evaluasi pelaksanaan kebijakan pemerintahan daerah;

d. Pembinaan administrasi dan aparatur pemerintahan daerah; dan

e. Pelaksanaan tugas lain yang diberikan oleh bupati sesuai dengan tugas dan fungsinya.