2. LANDASAN TEORI

2.1. Bill of Material (BOM) 2.1.1. Definisi Bill of Material

Bill of Material (BOM) merupakan daftar dari semua material, parts, dan subassemblies, serta kuantitas dari masing-masing yang dibutuhkan untuk memproduksi satu unit produk atau parent assembly. BOM juga didefinisikan sebagai cara komponen-komponen itu bergabung ke dalam suatu produk selama proses produksi. Struktur produk typical akan menunjukkan bahan baku yang dikonversi ke dalam komponen-komponen fabrikasi, kemudian komponen- komponen itu bergabung secara bersama untuk membentuk subassemblies, kemudian subassemblies saling bergabung membentuk assemblies, dan seterusnya sampai membentuk produk akhir. Berdasarkan definisi di atas maka BOM juga dapat digunakan sebagai suatu standar susunan komponen produk untuk digunakan lebih lanjut untuk perhitungan biaya produk. Struktur produk pada umumnya ditampilkan dalam bentuk gambar (Gaspersz, 2001).

Menurut Scott (1994), Bill of Material memliki arti yang lebih luas lagi, BOM merupakan sebuah kunci dalam manufaktur dalam menghubungkan struktur produk dan materials planning systems. Produk yang akan dibuat atau dirakit sebaiknya dipresentasikan oleh Bill of Material produk tersebut. BOM adalah penggambaran komponen-komponen atau part produk dalam sebuah hubungan parent atau child, atau penggambaran komponen dengan level-level yang lebih rendahnya lagi. Jadi BOM merupakan gambaran hirarki, dimana terdapat banyak level untuk subassemblies dari produk. Hubungan parent/child tersebut menunjukkan jumlah setiap komponen child untuk satu komponen parent. Pada umumnya material yang harus dibeli atau sebagai bahan baku merupakan level yang paling rendah dalam struktur BOM.

BOM juga merupakan suatu struktur yang dapat digunakan oleh Master Production Schedule dalam penentuan gross requirement subassemblies, komponen, dan part untuk suatu produk. Dalam BOM juga berhubungan dengan part numbering system yang menjadi identitas yang akan membedakan antara

produk jadi, atau antara komponen, atau antara subassemblies, sehingga dapat memudahkan dalam database BOM (Scott, 1994).

BOM tidak hanya menspesifikasikan produksi, tapi juga berguna untuk pembebanan biaya, dan dapat dipakai sebagai daftar bahan yang harus dikeluarkan untuk produksi atau perakitan. BOM juga dapat dipakai sebagai daftar bahan yang biasanya juga dinamakan sebagai daftar pilih (Dwiningsih, n.d.).

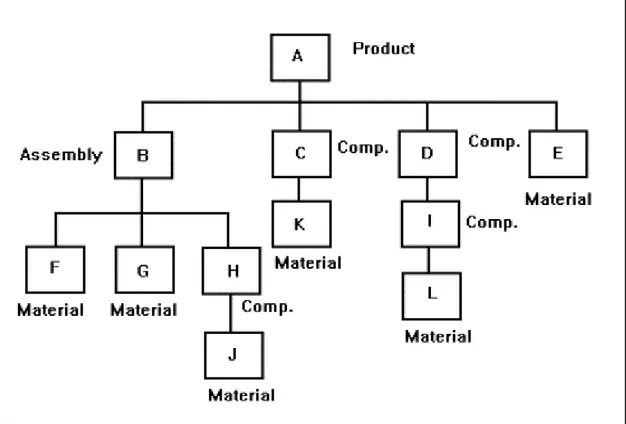

Contoh penggambaran BOM dapat dilihat pada Gambar 2.1. Gambar tersebut mengilustrasikan sebuah BOM untuk produk A. Produk A terdiri dari assembly B, komponen C dan D, dan material E. Assembly B terdiri dari material F dan G serta komponen H. Sebuah komponen bisa saja terbentuk dari kompoen- komponen lainnya (misal komponen D pada gambar) atau sebuah komponen juga dapat dibuat dari bahan baku (misal C dan H).

Gambar 2.1. Contoh Bill of Matereial dalam Bentuk Bagan Sumber: Dwiningsih (n.d.)

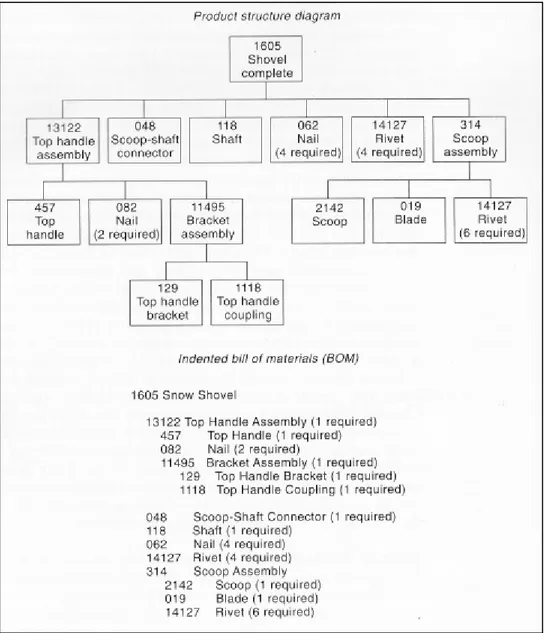

Cara lain untuk menunjukkan struktur dari suatu produk dan penggambarannya ke dalam Bill of Material dapat dilihat di Gambar 2.2. Pada

gambar tersebut terlihat bahwa setelah mengetahui struktur dari produk, maka selanjutnya dapat dirincikkan ke dalam list BOM, yang mana susunannya mengikuti level-level yang sesuai (Vollmann, 1997).

Gambar 2.2. Contoh BOM dalam Bentuk Daftar Sumber: Vollmann (1997, p. 22)

2.1.2. Jenis-jenis BOM

Secara umum BOM dibedakan menjadi tiga jenis, antara lain: (Scott, 1994)

1. Engineering Bills of Materials, yang merupakan BOM yang dkerjakan oleh bagian teknik desain. Pada beberapa struktur produk, BOM jenis ini belum digunakan. Pada BOM jenis ini dimungkinkan adanya hubungan secara otomatis antara sistem Material Requirements Planning (MRP) dengan sistem Computer Aided Design (CAD), untuk dapat memperoleh data yang diperlukan dalam produksi. Dengan cara ini, kesalahan yang terjadi saat proses transkrip data lebih dapat dieliminasi, dan akurasi data BOM lebih terjamin.

2. Production Bills of Materials, merupakan BOM yang digunakan saat materials planning dan proses produksi. Pada umumnya BOM ini dikeluarkan oleh bagian design engineering, dan biasanya terdiri dari beberapa perubahan yang akan dilakukan pada waktu yang akan datang sepanjang waktu perencanaan. Strukturnya berbeda yang merupakan keputusan mengenai bagaimana produk akan dibuat atau akan dirakit.

3. Planning Bills of Material, merupakan BOM yang digunakan untuk perancangan produk di masa yang akan datang, yaitu produk dengan berbagai jenis pilihan customer. BOM ini memiliki penggunaan yang lebih spesifik dalam master scheduling. Selain itu juga digunakan untuk membuat planned orders untuk mewakilkan produk-produk yang akan datang dan dihubungkan dengan spesifikasi lain pada data yang telah ada.

Berbagai macam jenis BOM berdasarkan strukturnya adalah sebagai berikut: (Gaspersz, 2001)

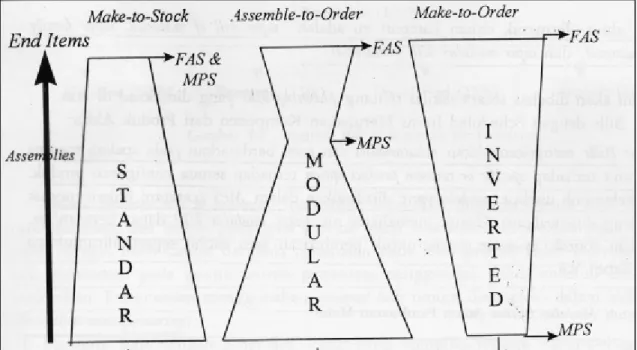

1. Struktur standar (pyramid structure), di mana lebih banyak subassemblies daripada produk akhir, dan lebih banyak komponen daripada subassemblies (berbentuk segitiga dengan puncak adalah produk akhir, bagian tengah adalah assemblies, dan bagian bawah atau dasar adalah komponen dan bahan baku).

2. Struktur modular, di mana lebih sedikit subassemblies atau modules dari pada produk akhir (berbentuk dua buah segitiga dengan dua puncak yang bertemu di tengah, dengan bagian atas adalah produk akhir, bagian tengah adalah assemblies, dan bagian bawah adalah komponen atau bahan baku). BOM jenis ini pada umunya digunakan untuk produk mobil dan komputer.

3. Struktur inverted, di mana lebih sedikit subassemblies dibandingkan produk akhir, dan lebih sedikit komponen dan bahan baku dibandingkan subassemblies (berbentuk segitiga terbalik, dengan bagian atas adalah produk akhir, bagian tengah adalah assemblies, dan bagian bawah adalah komponen dan bahan baku). BOM jenis ini pada umunya digunakan untuk produk minyak, kertas, dan gelas.

Gambar 2.2. menunjukkan perbedaan utama pada ketiga macam BOM berdasarkan strukturnya. FAS adalah Final Assembly Schedule, sedangkan MPS adalah Master Production Schedule.

Gambar 2.3. Bentuk Umum dari Struktur Produk atau BOM Sumber: Gaspersz (2001, p. 149)

2.1.3. Data Esensial BOM

Menurut Scott (1994) ada beberapa data yang merupakan data utama yang menjadi penyusun dalam BOM, yaitu Parts Master Data, Bill of Materials Data, dan Material Categories. Pada Parts Master Data hal-hal utama yang terdapat di dalamnya adalah part number untuk setiap komponen, subassemblies, dan assemblies. Part number ini merupakan identitas untuk masing-masing penyusun BOM tersebut. Selain itu terdapat deskripsinya, kategori material, unit

pengukuran bahan yang digunakan, planning lead time. Kategori material merupakan penjelasan apakah material tersebut akan dibuat sendiri oleh pihak perusahaan atau akan dibeli dari pihak luar perusahaan.

Pada Bill of Materials Data terdiri dari part number, dan adanya proses penghubungan dengan child relationships yang berarti BOM dihubungkan dengan data-data komponen penyusunnya. Dalam proses child relationships ini, BOM dihubungkan dengan child part number dan kuantitasnya untuk setiap parent part.

Material Categories pada umumnya adalah: (Scott, 1994) 1. End product: make

2. Subassembly: make

3. Component part manufactured in plant: make 4. Component part purchased externally: buy 5. Raw material: buy

Produk akhir akan selalu digunakan dalam penyusunan Master Production Schedule. Item dengan kategori make akan menjadi level yang lebih rendah. Item dengan kategori buy pada umunya tidak akan memiliki level lebih rendah yang mengikutinya, namun ini tidak selalu berlaku untuk komponen yang akan disubkontrakkan ke pihak luar.

2.2. Analisa Biaya

2.2.1. Biaya Berdasarkan Fungsi

Dalam dunia manufaktur dan perusahaan dikenal dua kategori utama dalam pengelompokkan biaya, yaitu manufacturing cost dan non manufacturing cost. Manufacturing cost adalah semua biaya yang berhubungan dengan aktivitas manufaktur dari perusahaan. Manufacturing cost (cost of good manufactured) ini terdiri atas tiga macam biaya, yaitu direct materials, direct labor, dan factory overhead. Direct materials adalah segala material yang akan digunakan dalam produksi produk akhir, contohnya adalah besi sebagai bahan dasar dalam perusahaan automobile atau kayu untuk produk furniture. Indirect materials adalah beberapa part yang merupakan factory overhead. Dari segi tenaga kerja terbagi menjadi direct labor dan indirect labor. Direct labor adalah tenaga kerja yang langsung terlibat dalam proses produksi suatu produk. Sedangkan untuk

indirect labor contohnya adalah tenaga supervisor atau janitor. Factory overhead adalah semua biaya manufaktur kecuali biaya direct materials dan direct labor.

Penggabungan antara direct materials dan direct labor disebut biaya utama (Shim & Siegel, 1992).

Nonmanufactuting costs adalah biaya yang terpakai beberapa kegiatan diluar produksi, misalnya kegiatan penjualan dan beberapa biaya administrasi.

Biaya penjualan bisa berupa biaya yang harus ditanggung untuk proses penjualan dan pengantaran produk. Penggambaran kedua jenis biaya ini dapat dilihat pada Gambar 2.4 (Shim & Siegel, 1992).

Direct Materials

Direct Labor

Factory Overhead

Manufacturing cost

Operating Expenses

Total Cost

Rent Insurance Utilities Supllies

Selling General &

Administrative

Gambar 2.4. Biaya Berdasarkan Fungsinya Sumber: Shim & Siegel (1992, p. 11)

2.2.2. Biaya Berdasarkan Kemudahannya untuk Ditelusuri

Biaya dapat dilihat dari apakah biaya tersebut berhubungan langsung dengan produk atau tidak berhubungan langsung. Direct cost dapat langsung dibebankan pada produk. Misalnya pada proses produksi, biaya bahan dan biaya pekerja akan berhubungan langsung dengan produk tersebut, dan langsung menjadi beban biaya pada produk (Shim & Siegel, 1992).

Indirect cost tidak akan langsung dengan mudah dibebankan pada produk. Factory overhead adalah termasuk indirect cost, karena factory overhead tidak langsung berhubungan dengan line produksi. Biaya yang saling dibagikan antara beberapa departemen atau antara beberapa produk atau pekerjaan disebut dengan common cost atau joint cost, juga termasuk indirect cost (Shim & Siegel, 1992).

2.2.3. Biaya Berdasarkan Waktu Pembebanannya

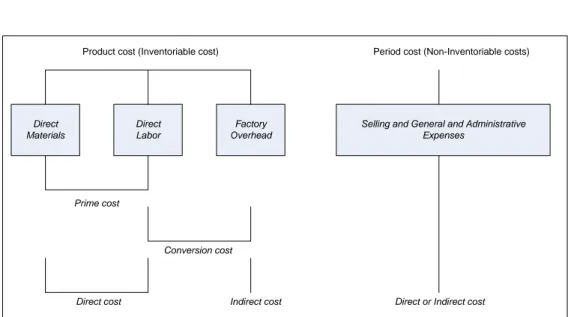

Terdapat dua jenis biaya, yaitu product costs dan period costs. Product costs adalah biaya yang ditanggung untuk biaya inventori, atau diidentifikasikan sebagai part dalam inventori on hand. Inventori ini dianggap sebagai asset sampai produk tersebut terjual, atau saat di mana produk tersebut menjadi beban atau cost of good sold. Seluruh manufacturing cost adalah product cost (Shim & Siegel, 1992).

Period cost adalah semua biaya yang tidak langsung penting atau berhubungan dengan produksi. Contohnya adalah biaya proses penjualan dan biaya umum serta biaya administrasi. Penggambaran untuk kedua biaya jenis ini dapat dilihat pada Gambar 2.5. Dan penggambaran hubungan antara product dan period cost dan pengklasifikasian laiinnya dapat dilihat pada Gambar 2.6.

Gambar 2.5. Product Cost dan Period Cost Sumber: Shim & Siegel (1992, p. 12)

Direct Materials

Direct Labor

Factory Overhead

Prime cost

Conversion cost

Direct cost Indirect cost

Product cost (Inventoriable cost) Period cost (Non-Inventoriable costs)

Selling and General and Administrative Expenses

Direct or Indirect cost

Gambar 2.6. Berbagai Klasfikasi Biaya

2.2.4. Biaya Berdasarkan Perubahan Aktivitas

Menurut Shim & Siegel (1992), biaya ini terbagi atas tiga macam, yaitu Variable cost, Fixed cost, dan Mixed cost. Variable cost merupakan biaya yang memiliki variasi total pada proporsi yang langsung berubah berdasarkan aktivitas, contohnya adalah penggunaan bahan bakar yang bergantung pada jarak yang diempuh kendaraan. Fixed cost adalah biaya yang selalu konstan totalnya dalam perubahan aktivitas apapun, misalnya pajak, asuransi, dan biaya sewa. Sedangkan mixed cost merupakan perpaduan antara kedua jenis biaya sebelumnya, misalnya biaya penggunaan telepon yang terdiri dari biaya bulanan yang tetap dan juga biaya yang didasarkan dari jumlah panggilan.

2.2.5. Biaya Berdasarkan Tingkat Pemerataan

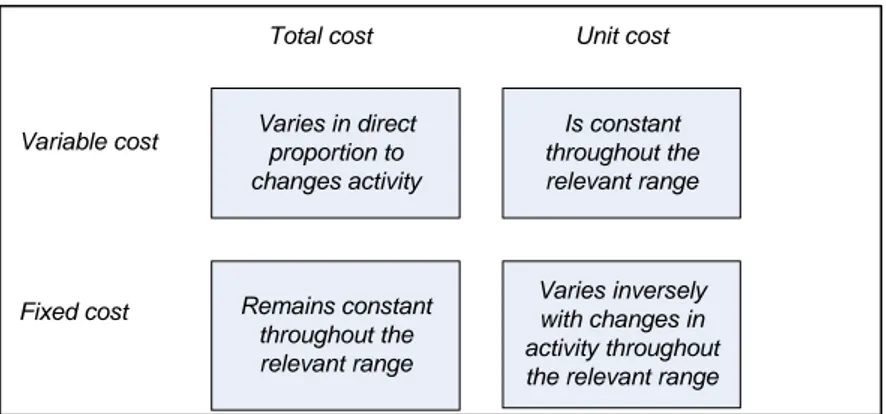

Untuk biaya berdasarkan tingkat pemerataannya, Shim & Siegel (1992) membedakannya menjadi unit costs dan total costs. Jika tujuannya adalah untuk laporan internal dan untuk penetapan harga, maka dilakukan penghitungan terhadap unit (average) cost per unit produk atau servis. Unit cost merupakan biaya rata-rata, dimana biaya tersebut didasarkan pada volume total pada unit.

Atau dapat dikatakan, unit cost merupakan penjumlahan antara variable cost per unit dengan fixed cost per unit. Berbeda dengan unit cost, total cost lebih bersifat konstan antara berbagai aktivitas pada sejumlah besar produk.

Penggambaran antara Variable cost, Fixed cost, Unit cost, dan Total cost dapat dilihat pada Gambar 2.7.

Total cost Unit cost

Variable cost

Fixed cost

Varies in direct proportion to changes activity

Is constant throughout the relevant range

Remains constant throughout the relevant range

Varies inversely with changes in activity throughout the relevant range

Gambar 2.7. Perbandingan antara Total Cost dan Unit Cost Sumber: Raiborn & Kinney (2009, p. 27)