36

Universitas Kristen Petra

3. METODE PENELITIAN

3.1. Model Analisis

Model analisis ini digambarkan berdasarkan pada penelitian yang dilakukan oleh Almilia, Dewi, & Hartono (2011) .

Uji Perbedaan Penghargaan ISRA 2009-2011

Perusahaan publik yang berpartisipasi

Kinerja keuangan (Profitability Ratio)

Perusahaan dengan tenaga kerja <2000, tenaga kerja

2000-10000, dan tenaga kerja > 10000 Perusahaan konsisten

berpartisipasi dan tidak

Sektor alam, sektor manufaktur, dan sektor

jasa

37

Universitas Kristen Petra

3.2. Definisi Operasional Variabel

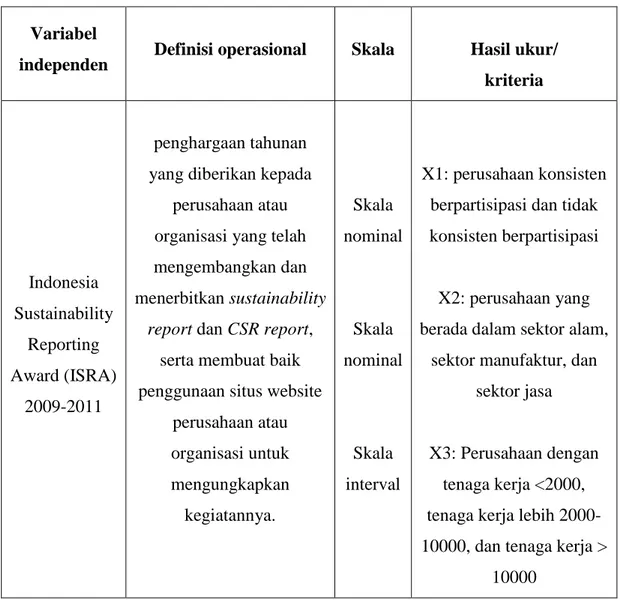

Tabel 3.1 - Definisi Operasional Variabel Independen

Variabel

independen Definisi operasional Skala

Hasil ukur/

kriteria

Indonesia Sustainability

Reporting Award (ISRA)

2009-2011

penghargaan tahunan yang diberikan kepada

perusahaan atau organisasi yang telah mengembangkan dan menerbitkan sustainability

report dan CSR report, serta membuat baik penggunaan situs website

perusahaan atau organisasi untuk mengungkapkan

kegiatannya.

Skala nominal

Skala nominal

Skala interval

X1: perusahaan konsisten berpartisipasi dan tidak konsisten berpartisipasi

X2: perusahaan yang berada dalam sektor alam,

sektor manufaktur, dan sektor jasa

X3: Perusahaan dengan tenaga kerja <2000, tenaga kerja lebih 2000- 10000, dan tenaga kerja >

10000

38

Universitas Kristen Petra

Tabel 3.2 - Definisi Operasional Variabel Dependen

3.3. Jenis dan Sumber Data 3.3.1. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu sumber data yang diperoleh secara tidak langsung (melalui media perantara) 3.3.2. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah annual report dari perusahaan publik yang terdaftar di BEI dan berpartisipasi dalam ISRA tahun 2009-2011. Annual report yang dipergunakan adalah tahun 2008-2011 dari masing-masing perusahaan yang dapat diunduh dari website Bursa Efek Indonesia (www.idx.co.id) . Selain itu partisipan ISRA diperoleh dari report of the judges

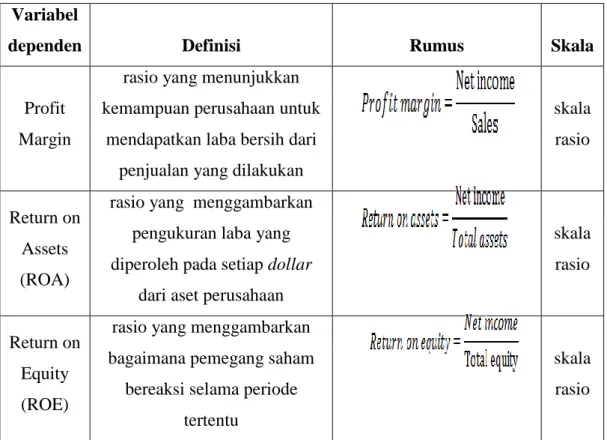

Variabel

dependen Definisi Rumus Skala

Profit Margin

rasio yang menunjukkan kemampuan perusahaan untuk

mendapatkan laba bersih dari penjualan yang dilakukan

skala rasio

Return on Assets (ROA)

rasio yang menggambarkan pengukuran laba yang diperoleh pada setiap dollar

dari aset perusahaan

skala rasio

Return on Equity (ROE)

rasio yang menggambarkan bagaimana pemegang saham

bereaksi selama periode tertentu

skala rasio

39

Universitas Kristen Petra

ISRA tahun 2009-2011 yang berasal dari National Center for Sustainability Reporting (website resmi NCSR)

3.4. Instrumen dan Pengumpulan Data

3.4.1. Teknik Penelitian Kepustakaan (library research)

Penelitian kepustakaan dilakukan dengan cara mempelajari literatur seperti buku-buku, jurnal, dan berbagai macam sumber lainnya yang berkaitan dengan topik yang diteliti.

3.4.2. Dokumentasi

Dokumentasi dilakukan dengan cara membuat salinan atau menggandakan data yang sesuai dengan topik penelitian melalui sumber-sumber terkait seperti NCSR maupun BEI

3.5. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang menerbitkan sustainability report dalam laporan keuangan tahunan

3.6. Sampel dan Teknik Sampling

Metode sampling dari penelitian ini adalah purposive sampling, yang merupakan pengambilan sampel karena tujuan tertentu. Sampel yang digunakan dalam penelitian ini adalah perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) dan berpartisipasi pada ISRA 2009-2011 sebanyak 30 perusahaan dimana perusahaan partisipan diuraikan dalam tiga kategori antara lain :

1. Perusahaan konsisten berpartisipasi dan tidak konsisten berpartisipasi 2. Perusahaan yang terbagi atas kategori sektor alam, sektor manufaktur,

dan sektor jasa

3. Perusahaan yang memiliki tenaga kerja < 2000, tenaga kerja 2000- 10000, dan tenaga kerja > 10000

Pemilihan sampel didasarkan pada beberapa penelitian terdahulu yang melakukan penelitian pada perusahaan dengan tidak konsisten seperti yang ada

40

Universitas Kristen Petra

pada penelitian Armin (2011), Jiliandro (2012), Fitriana (2010), dan Almilia, Dewi, & Hartono (2011). Penelitian yang sudah dilakukan sebelumnya memiliki hasil yang bervariasi antara terdapat perbedaan maupun tidak terdapat perbedaan.

Untuk mendapatkan data yang valid, maka perusahaan yang dijadikan sampel harus konsisten. Hal ini bertentangan dengan penelitian sebelumnya yang masih jarang dalam melakukan penelitian perusahaan secara konsisten sehingga penulis memutuskan untuk menggunakan sampel perusahaan yang konsisten. Sedangkan menurut studi yang dilakukan oleh Ernst & Young (2013) menunjukkan bahwa terdapat lima sektor industri yang dapat membantu investor untuk mendapatkan informasi mengenai sustainability perusahaan yang pada akhirnya akan berpengaruh signifikan pada kinerja keuangan perusahaan. Sektor tersebut antara lain sektor utilities, metals and mining, oil and gas, pulp and paper, dan chemicals dimana sektor tersebut terdiri dari sektor alam dan sektor bukan alam.

Menurut Yulita, perusahaan pertambangan memiliki dampak yang paling besar terhadap lingkungan dan kesejahteraan masyarakat (n.d.). Limbah tambang yang dibuang dapat merusak ekosistem laut dan merugikan masyarakat sekitar. Sari (2012) juga mengungkapkan bahwa perusahaan yang memberikan dampak yang paling besar kepada lingkungan dan masyarakat akan mengungkapkan lebih banyak informasi tanggung jawab sosialnya yang dalam hal ini perusahaan pertambangan yang merupakan perusahaan sektor alam yang berdampak paling besar. Selain itu salah satu indikator dalam sustainability reporting adalah faktor sosial yang berkaitan dengan kesejahteraan karyawan atau tenaga kerja. Menurut Ernst & Young (2013), sustainability reporting dapat meningkatkan produktivitas tenaga kerja dan meningkatkan kemampuan perusahaan saat perekrutan dimana perusahaan mampu merekrut tenaga kerja yang terbaik dan juga memiliki kesadaran sosial dan lingkungan. Apabila tenaga kerja melihat perusahaan memiliki kesadaran untuk peduli terhadap faktor lingkungan dan sosial, tenaga kerja juga akan merasa terlibat untuk memberikan manfaat bagi masyarakat luas melalui kegiatan-kegiatan dalam sustainability reporting itu sendiri sehingga tenaga kerja juga akan menjadi lebih produktif.

Berdasarkan hal tersebut, penulis memutuskan untuk menggunakan sampel perusahaan yang diuraikan dalam tiga kategori seperti yang disebutkan

41

Universitas Kristen Petra

sebelumnya. Sampel penelitian yang digunakan dalam penelitian ini secara keseluruhan memiliki jumlah 90 perusahaan dimana 30 sampel berasal dari perusahaan yang berpartisipasi secara konsisten maupun tidak, 30 sampel berasal dari perusahaan pada sektor alam, manufaktur, dan jasa, serta 30 sampel berasal dari perusahaan dengan tenaga kerja < 2000, perusahaan dengan tenaga kerja 2000-10000, dan perusahaan dengan tenaga kerja > 10000

Tabel 3.3

Daftar perusahaan go publik yang berpartisipasi secara konsisten pada ISRA 2009-2011

PT Aneka Tambang (persero), Tbk

PT Tambang Batubara Bukit Asam, Tbk (persero) PT Astra International, Tbk

PT Telekomunikasi Indonesia(Persero),Tbk PT Indosat, Tbk

PT Jasa Marga (persero), Tbk PT United Tractors, Tbk

PT International Nickel Indonesia, Tbk PT Timah,Tbk

42

Universitas Kristen Petra

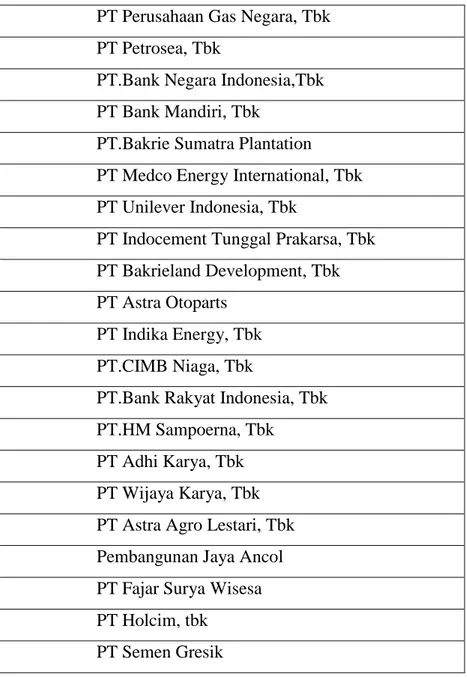

Tabel 3.4- Daftar perusahaan go publik yang tidak berpartisipasi secara konsisten pada ISRA 2009-2011

PT Perusahaan Gas Negara, Tbk PT Petrosea, Tbk

PT.Bank Negara Indonesia,Tbk PT Bank Mandiri, Tbk

PT.Bakrie Sumatra Plantation

PT Medco Energy International, Tbk PT Unilever Indonesia, Tbk

PT Indocement Tunggal Prakarsa, Tbk PT Bakrieland Development, Tbk PT Astra Otoparts

PT Indika Energy, Tbk PT.CIMB Niaga, Tbk

PT.Bank Rakyat Indonesia, Tbk PT.HM Sampoerna, Tbk

PT Adhi Karya, Tbk PT Wijaya Karya, Tbk PT Astra Agro Lestari, Tbk Pembangunan Jaya Ancol PT Fajar Surya Wisesa PT Holcim, tbk

PT Semen Gresik

43

Universitas Kristen Petra

Tabel 3.5

Daftar perusahaan go publik partisipan ISRA 2009-2011 yang berada pada sektor alam

PT Aneka Tambang (persero), Tbk PT Tambang Batubara Bukit Asam, Tbk PT Timah,Tbk

PT Petrosea, Tbk

PT.Bakrie Sumatra Plantation

PT Medco Energy International, Tbk PT Astra Agro Lestari, Tbk

PT International Nickel Indonesia, Tbk

Tabel 3.6

Daftar perusahaan go publik partisipan ISRA 2009-2011 yang berada pada sektor manufaktur

PT Astra International, Tbk PT Unilever Indonesia, Tbk

PT Indocement Tunggal Prakarsa, Tbk PT Astra Otoparts

PT.HM Sampoerna, Tbk PT Fajar Surya Wisesa PT Holcim, tbk

PT Semen Gresik

44

Universitas Kristen Petra

Tabel 3.7

Daftar perusahaan go publik partisipan ISRA 2009-2011 yang berada pada sektor jasa

PT Telekomunikasi Indonesia(Persero),Tbk PT Indosat, Tbk

PT Jasa Marga (persero), Tbk PT United Tractors, Tbk

PT Perusahaan Gas Negara, Tbk PT.Bank Negara Indonesia,Tbk PT Bank Mandiri, Tbk

PT Bakrieland Development, Tbk PT Indika Energy, Tbk

PT.CIMB Niaga, Tbk

PT.Bank Rakyat Indonesia, Tbk PT Adhi Karya, Tbk

PT Wijaya Karya, Tbk Pembangunan Jaya Ancol

Tabel 3.8

Daftar perusahaan go publik partisipan ISRA 2009-2011 memiliki tenaga kerja < 2000

PT Perusahaan Gas Negara, Tbk PT Adhi Karya, Tbk

PT Wijaya Karya, Tbk Pembangunan Jaya Ancol

45

Universitas Kristen Petra

Tabel 3.9

Daftar perusahaan go publik partisipan ISRA 2009-2011 dengan tenaga kerja 2000-10000

PT Aneka Tambang (persero), Tbk

PT Tambang Batubara Bukit Asam, Tbk (persero) PT Indosat, Tbk

PT Jasa Marga (persero), Tbk

PT International Nickel Indonesia, Tbk PT Timah,Tbk

PT Petrosea, Tbk

PT Medco Energy International, Tbk PT Unilever Indonesia, Tbk

PT Indocement Tunggal Prakarsa, Tbk PT Bakrieland Development, Tbk PT Astra Otoparts

PT Indika Energy, Tbk PT Fajar Surya Wisesa PT Holcim, tbk

PT Semen Gresik

46

Universitas Kristen Petra

Tabel 3.10

Daftar perusahaan go publik partisipan ISRA 2009-2011 dengan tenaga kerja > 10000

PT Astra International, Tbk

PT Telekomunikasi Indonesia(Persero),Tbk PT United Tractors, Tbk

PT.Bank Negara Indonesia,Tbk PT Bank Mandiri, Tbk

PT.Bakrie Sumatra Plantation PT.CIMB Niaga, Tbk

PT.Bank Rakyat Indonesia, Tbk PT.HM Sampoerna, Tbk

PT Astra Agro Lestari, Tbk

3.7. Unit Analisis

Unit analisis yang akan diteliti adalah annual report perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) dan berpartisipasi dalam ISRA 2009-2011.

3.8. Teknik Analisis Data

Teknik analisis data yang dikemukakan dalam penelitian ini berdasarkan pada gabungan dari penelitian Almilia, Dewi, & Hartono (2011) dengan beberapa perubahan oleh penulis

3.8.1. Analisis Deskriptif

Dalam penelitian ini akan dilakukan dengan pendekatan kuantitatif dan dengan alat statistik deskriptif dan pengujian hipotesis dimana statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel yang akan diteliti yaitu Rasio Profitabilitas (Profit Margin, Return on Assets dan Return on Equity). Rasio

47

Universitas Kristen Petra

tersebut akan dikemukakan melalui perhitungan nilai rata-rata (mean) dan standar deviasi.

Dalam segi aritmatik, mean adalah jumlah nilai-nilai dibagi dengan jumlah individu

Formulasi dari mean menurut Sutrisno (1976) :

Dimana :

∑ x adalah jumlah nilai-nilai individual N adalah jumlah individu dalam distribusi

Peneliti menggunakan data perbedaan rasio pada perusahaan yang secara konsisten selama periode tiga tahun selalu berpartisipasi dan perusahaan yang tidak secara konsisten berpartisipasi dalam ISRA 2009-2011, perusahaan yang bergerak pada sektor alam, sektor manufaktur, dan sektor jasa, serta perusahaan yang memiliki tenaga kerja < 2000, perusahaan yang memiliki tenaga kerja 2000- 10000, dan perusahaan yang memiliki tenaga kerja >10000

3.8.2. Pengujian Hipotesis 3.8.2.1. Independent Sample t test

Independent sample t test adalah salah satu metode pengujian hipotesis dimana sampel A bukan merupakan bagian dari sampel B, sehingga kedudukan masing-masing kategori sampel adalah independent satu dengan yang lainnya.

Dalam penelitian ini, uji dengan independent sample t test dilakukan hanya terhadap sample partisipan konsisten dan tidak konsisten.

Indikator untuk Independent Sample t test menurut Santoso (2003) ditentukan dengan :

48

Universitas Kristen Petra

1. Nilai Asymp. Sig. lebih besar atau sama dengan 0.05 (Sig. > 0.05) yang artinya tidak terdapat perbedaan yang signifikan atau Ho diterima

2. Nilai Asympg. Sig. lebih kecil atau sama dengan 0.05 (Sig. < 0.05) yang artinya perbedaan yang signifikan atau Ho ditolak

Dalam penelitian ini digunakan tingkat signifikan (α) sebesar 5% dengan derajat bebas (n-1), dimana n adalah jumlah data yang diamati

3.8.2.2. Anova

Anova merupakan analisis varians yang mempunyai tujuan yang sama dengan uji t, yakni :

a. Menguji apakah rata-rata lebih dari dua sampel berbeda secara signifikan ataukah tidak

b. Menguji apakah dua buah sampel mempunyai varians populasi yang sama ataukah tidak

Perbedaannya dengan uji t adalah anova menguji lebih dari dua sampel, sedangkan uji t hanya menguji dua sampel saja (Santoso, 2003)

3.8.3. Pengujian Interaksi 3.8.3.1. Manova

Dalam penelitian ini dilakukan pengujian interaksi dengan menggunakan manova. Pengujian interaksi ini bertujuan untuk mengetahui apakah terdapat interaksi atau perbedaan kinerja keuangan dari sisi profitabilitas pada beberapa kategori (Santoso, 2003). Tingkat signifikansi yang digunakan adalah α=10%

a. Apabila tingkat signifikansi > 0.1, artinya tidak terdapat perbedaan kinerja keuangan perusahaan dalam rasio profitabilitas tertentu perusahaan partisipan ISRA 2009-2011 pada beberapa kategori

49

Universitas Kristen Petra

b. Apabila tingkat signifikansi < 0.1, artinya terdapat perbedaan kinerja keuangan perusahaan dalam rasio profitabilitas tertentu perusahaan partisipan ISRA 2009-2011 pada beberapa kategori