ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, CAPITAL

ADEQUACY RATIO, DAN RETURN ON ASSETS TERHADAP

PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2005-2007

Skripsi

Disajikan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Prodi Akuntansi

oleh

Rizqi Yuniar 3351405562

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke panitia siding ujian skripsi pada

Hari : Rabu

Tanggal : 19 Agustus 2009

Pembimbing I Pembimbing II

Drs. Subkhan Trisni Suryarini, S.E., M.Si

NIP. 130686738 NIP. 132297152

Mengetahui, Ketua Jurusan Akuntansi

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Panitia Sidang Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada

Hari :

Tanggal :

Penguji Skripsi

Drs. Sukirman, M.Si NIP. 196706111991031003

Anggota I Anggota II

Drs. Subkhan Trisni Suryarini, S.E.,M.Si

NIP. 195003271978031002 NIP. 197804132001122001

Mengetahui, Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang saya tulis dalam skripsi ini adalah benar-benar hasil karya saya sendiri, bukan jiplakan karya orang lain baik sebagian maupun seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik karya ilmiah.

Semarang, Agustus 2009

v

MOTTO DAN PERSEMBAHAN

Motto

Bekerjalah untuk duniamu seak an- akan kamu akan hidup selama-lamanya, dan beramallah untuk akhiratmu seakan kau akan mati besok ( Hadist Nabi Muhammad SAW) .

Sesungguhnya sesudah kesulitan itu ada kemudahan, dan hanya kepada Tuhanmulah hendaknya k amu berharap ( Q.S. Al Insyirah: 6 dan 8) .

Jika hidup harus berputar, biarlah berputar... ( Sheila On 7) You’ll never walk alone… ( Theme song Liverpool FC)

Persembahan

Skripsi ini saya persembahkan dan dedikasikan untuk :

1. Ibuku yang selalu menyayangi dan mendoakanku hingga sekarang, dan Almarhum Ayahku yang telah mendidik dan menyayangiku hingga aku dewasa.

2. Kakak, adik- adikku dan semua keluarga besarku yang selalu memberikan dukungan dan doa.

3. Teman- teman dan sahabatk u yang selalu memberi bantuan dan dukungan.

vi

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayahNya sehingga penulis dapat menyusun skripsi ini dengan judul “Analisis Pengaruh Loan to Deposit Ratio, Capital Adequacy Ratio, dan Return On Assets Terhadap Perubahan Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2007”. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Prodi Akuntansi Universitas Negeri Semarang.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari dorongan, arahan serta bimbingan dari berbagai pihak, untuk itu dengan segala hormat dan kerendahan hati penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu, antara lain:

1. Prof. DR. H. Soedijono Sastroatmodjo, M.Si., Rektor Universitas Negeri Semarang.

2. Drs. Agus Wahyudin, M.Si., Dekan Fakultas Ekonomi. 3. Amir Mahmud, S.Pd, M.Si., Ketua Jurusan Akuntansi.

4. Drs. Subkhan, Dosen Pembimbing I yang telah meluangkan waktunya untuk membimbing penyusunan skripsi ini.

vii

6. Semua teman-temanku dan anak Akuntansi S1 2005 yang selalu membantu dan mendukungku, terimakasih atas kebersamaan dan kerja samanya selama ini. 7. Orang tua, kakak dan adikku, Mayang, dan keluarga besarku yang telah

memberikan bantuan dan dorongan baik moral ataupun materi.

8. Semua pihak yang tidak bisa disebutkan satu per satu yang telah membantu atau memberikan dukungan, masukan info, pinjaman buku dan lain-lain dari awal hingga terselesaikannya penyusunan skripsi ini.

Dengan keterbatasan pengetahuan, penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu kritik dan saran yang bersifat membangun dari semua pihak sangat penulis harapkan. Penulis berharap semoga skripsi ini bermanfaat bagi para pembaca atau yang membutuhkan.

viii

ABSTRAK

Rizqi Yuniar. 2009. “Analisis Pengaruh Loan to Deposit Ratio, Capital Adequacy Ratio, dan Return On Assets Terhadap Perubahan Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2007”. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

Kata kunci : LDR, CAR, ROA, Harga Saham.

Tingkat keberhasilan sebuah perusahaan dapat dilihat berdasar laporan kinerja tiap tahunnya, baik kinerja keuangan maupun manajemennya. Investor adalah salah satu pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan. Dengan informasi dari laporan tersebut investor dapat memprediksi harga saham dan tingkat keuntungan yang akan diperoleh di masa yang akan datang. Informasi ini dapat diketahui dari rasio keuangan yang dimiliki perusahaan yang bersangkutan. Untuk perbankan dapat dilihat dari rasio likuiditas, solvabilitas, dan rentabilitasnya. Permasalahan dalam penelitian ini adalah apakah terdapat pengaruh yang signifikan terhadap rasio likuiditas yang diproksikan dengan Loan to Deposit Ratio, solvabilitas atau kecukupan modal yang diwakili dengan Capital Adequacy Ratio, dan rentabilitas atau profitabilitas yang menggunakan Return On Assets terhadap perubahan harga saham baik secara simultan ataupun parsial. Tujuan yang ingin dicapai adalah untuk mengetahui adakah pengaruh ketiga rasio keuangan fundamental perbankan tersebut terhadap perubahan harga saham.

Populasi dalam penelitian ini adalah semua perusahaan perbankan yang listing di BEI selama tahun 2005-2007 yaitu berjumlah 27 perusahaan, tetapi yang memenuhi kriteria sebagai sampel adalah sebanyak 22 perusahaan. Penyusunan skripsi ini menggunakan metode dokumentasi dengan mencari data mengenai variabel penelitian yaitu LDR, CAR dan ROA yang dihitung dari laporan keuangan yang ada dalam Indonesian Capital Market Directory (ICMD) 2008. Setelah dilakukan uji normalitas data, kemudian dilakukan analisis regresi berganda untuk mengetahui pengaruh LDR, CAR, dan ROA terhadap harga saham. Selanjutnya dilakukan pengujian hipotesis, dan yang terahir adalah pengujian terhadap asumsi klasik.

ix

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

PERSETUJUAN PEMBIMBING ……… ii

PENGESAHAN KELULUSAN ……….. iii

PERNYATAAN ……… iv

MOTTO DAN PERSEMBAHAN ……… v

KATA PENGANTAR ………... vi

ABSTRAK ………. viii

DAFTAR ISI ………. x

DAFTAR GAMBAR ……… xiv

DAFTAR TABEL ….……… xv

DAFTAR LAMPIRAN ………. xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Permasalahan ……….. 8

1.3 Tujuan Penelitian ……… 8

1.4 Manfaat Penelitian ……….. 9

xi

2.1.1 Pengertian saham ……..………... 10

2.1.2 Jenis-jenis saham …..……… 10

2.1.3 Harga saham ……….………. 12

2.1.4 Penilaian harga saham ………... 14

2.2 Pasar Modal ..………. 16

2.2.1 Pengertian pasar modal ………. 16

2.2.2 Manfaat pasar modal ………. 17

2.2.3 Efisiensi pasar modal ………..……….. 19

2.3 Teori Signal (Signaling Theory) ……… 20

2.4 Perbankan ……….. 21

2.4.1 Pengertian bank ……….. 21

2.4.2 Fungsi bank ………. 22

2.4.3 Peran bank ……….. 23

2.4.4 Usaha pokok bank ……….. 24

2.4.5 Jenis bank ……… 25

2.4.6 Kegiatan dan jasa perbankan lainnya ……. 26

2.5 Analisis Rasio Keuangan Bank ……….. 28

2.6 Loan to Deposit Ratio (LDR) ……… 29

2.6.1 Pengertian LDR ……… 29

2.6.2 Unsur-unsur LDR ………. 31

2.7 Capital Adequacy Ratio (CAR) ……… 32

xii

2.7.2 Unsur-unsur CAR ……… 34

2.8 Return On Assets (ROA) ………. 37

2.9 Hubungan LDR,CAR, dan ROA Terhadap Harga Saham ……… 38

2.10 Penelitian Terdahulu ……… 40

2.11 Kerangka Berpikir ……… 42

2.12 Hipotesis ……… 46

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel ……… 47

3.2 Variabel Penelitian ………... 49

3.2.1 Independent variable / variabel bebas (X) .. 49

3.2.2 Dependent variable / variabel terikat (Y) … 51

3.3 Metode Pengumpulan Data ………. 51

3.4 Metode Analisis Data ……… 52

3.4.1 Uji normalitas ……… 52

3.4.2 Analisis Deskriptif ………. 54

3.4.3 Analisis Inferensial ……… 54

3.4.4 Pengujian hipotesis ……… 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ………. 59

4.1.1 Deskripsi perusahaan sampel ……… 59

4.1.2 Deskripsi variabel penelitian ………. 69

xiii

4.1.4 Pengujian hipotesis ……… 77

4.1.5 Koefisien determinasi ……… 80

4.1.6 Uji asumsi klasik ……… 81

4.2 Pembahasan ……… 84

BAB V PENUTUP 5.1 Kesimpulan ………. 90

5.2 Saran ……….. 91

DAFTAR PUSTAKA ……….. 92

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Berpikir Peneliti 45

Gambar 3.1 Histogram Normalitas Data 53

Gambar 3.2 Normal P-P Plot 53

xv

DAFTAR TABEL

Halaman Tabel 1.1 Tingkat Rasio Keuangan Perbankan Tahun 2002-2004 6

Tabel 2.1 Tingkat Loan to Deposit Ratio 31

Tabel 2.2 Tingkat Capital Adequacy Ratio 33

Tabel 2.3 Tingkat Return On Assets 38

Tabel 3.1 Daftar Populasi Penelitian 47

Tabel 3.2 Daftar Sampel Penelitian 49

Tabel 4.1 Hasil Penelitian Terhadap LDR 70

Tabel 4.2 Hasil Penelitian Terhadap CAR 71

Tabel 4.3 Hasil Penelitian Terhadap ROA 73

Tabel 4.4 Hasil Penelitian terhadap Harga Saham Relatif 75 Tabel 4.5 Hasil Perhitungan Estimasi Regresi Linier Berganda 76

xvi

DAFTAR LAMPIRAN

Halaman Lampiran 1 Tabel Perhitungan Loan to Deposit Ratio (LDR) 95 Lampiran 2 Tabel Perhitungan Capital Adequacy Ratio (CAR) 97 Lampiran 3 Tabel Perhitungan Return On Assets (ROA) 99 Lampiran 4 Tabel Perhitungan Harga Saham Relatif 101

Lampiran 5 Hasil Olah Data Penelitian 104

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keberhasilan perekonomian Indonesia tidak terlepas dari sektor

perbankan, khususnya peran perbankan sebagai sumber pembiayaan industri

dalam negeri. Di samping peran sebagai sumber pembiayaan, perbankan juga

dapat menyebabkan ekonomi Indonesia menjadi carut-marut. Pada saat krisis

moneter melanda Indonesia juga diantaranya disebabkan buruknya kinerja

beberapa bank. Hal tersebut dikarenakan oleh banyaknya kredit macet, tingkat

likuiditas rendah, serta kurang profesionalnya manajemen dan pengelolaan bank

itu sendiri. Bank sebagai salah satu pemegang peran penting dalam

perekonomian suatu negara harus diolah dengan manajemen yang baik.

Industri perbankan merupakan salah satu lembaga keuangan yang berperan

penting sebagai penghimpun dan penyalur dana dari masyarakat. Dalam PSAK

No. 31 disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat. Peran dan fungsi bank tersebut harus berjalan secara efektif dan

efisien demi terlaksananya pembangunan, pertumbuhan ekonomi dan stabilitas

nasional, menuju taraf hidup masyarakat Indonesia yang lebih baik. Pada

nasabah. Dalam operasinya, bank lebih banyak menggunakan dana yang berasal

dari masyarakat dibanding dengan modal sendiri. Dana inilah yang akan terus

berputar dalam perekonomian Indonesia. Tingkat keberhasilan perusahaan ini

dapat dilihat berdasar laporan kinerja tiap tahunnya, baik kinerja keuangan

maupun manajemennya.

Hal tersebut sesuai dengan PSAK No. 1 yang menyebutkan bahwa tujuan

laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja

dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber

daya yang dipercayakan pada mereka. Bank sebagai suatu entitas ekonomi

menyusun laporan keuangan guna memberikan informasi posisi keuangan

perusahaan kepada pihak-pihak yang berkepentingan. Dengan adanya laporan

keuangan yang transparan, para pihak yang berkepentingan dapat

memprediksikan keadaan perusahaan yang akan datang.

Investor adalah salah satu pihak yang berkepentingan terhadap laporan

keuangan suatu perusahaan. Kepentingan investor yang paling mendasar adalah

untuk mengetahui seberapa besar keuntungan perusahaan yang mereka tanam

investasinya. Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

Terlepas dari keuntungan finansial yang berupa deviden dan capital gain,

investor juga memperoleh keuntungan dari investasi sahamnya berupa hak suara

transaksi jual beli saham dipengaruhi beberapa faktor, yaitu faktor mikro dan

makro. Faktor mikro (internal perusahaan) yang mempengaruhi transaksi

perdagangan saham antara lain keuntungan yang diperoleh, tingkat risiko, dan

kinerja perusahaan. Faktor makro (eksternal perusahaan) antara lain tingkat

inflasi, nilai kurs rupiah, kondisi perekonomian dan sosial politik di negara yang

bersangkutan. Semua faktor dan risiko itu dapat diperhitungkan dengan adanya

informasi yang akurat, aktual dan transparan dari perusahaan emiten.

Informasi yang akurat oleh investor dapat digunakan untuk memprediksi

harga saham dan tingkat keuntungan yang akan diperoleh di masa yang akan

datang, serta dapat menentukan saham perusahaan mana yang cocok dan paling

menguntungkan. Untuk melakukan investasi di pasar modal diperlukan

pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk menganalisis

efek-efek mana yang akan dibeli, mana yang akan dijual, dan mana yang tetap

dimiliki. Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

dari perusahaan yang mengeluarkan saham tersebut (emiten), dimana perubahan

atau fluktuasinya sangat ditentukan oleh besarnya penawaran dan permintaan

yang terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin

membeli atau menyimpan suatu saham maka saham tersebut harganya akan

semakin naik, dan begitu juga sebaliknya. Secara umum, semakin baik kinerja

suatu perusahaan maka laba perusahaan akan meningkat, hingga pada akhirnya

harga saham perusahaan tersebut juga akan naik.

Menurut Jogiyanto (2000: 88), terdapat dua macam analisis untuk

dan analis teknis. Analisis fundamental menurut Husnan (1998: 315), yaitu

mencoba memperkirakan harga saham di masa yang akan datang dengan

mengestimasi nilai-nilai faktor fundmental yang mempengaruhi harga saham di

masa yang akan datang dan menerapkan hubungan variable-vaariabel tersebut

sehingga diperoleh taksiran harga saham. Selanjutnya menurut Anoraga (2000:

108) analisis fundamental merupakan analisis yang berhubungan dengan kondisi

keuangan persahaan. Dengan analisis fundamental ini, investor akan mengetahui

kondisi perusahaan yang akan dibeli kepemilikannya. Kondisi itu diantaranya

sehat atau tidak, dan menguntungkan atau tidak.

Untuk mengetahui apakah kondisi emiten dalam posisi baik atau buruk,

kita dapat melihat laporan kinerja pada tiap periodenya. Salah satu kinerja yang

sangat menjadi pertimbangan, khususnya pada perusahaan perbankan adalah

kinerja keuangan. Untuk menganalisis kinerja keuangan ini kita dapat melakukan

analisis rasio keuangan. Rasio keuangan ini dianalisis dari laporan keuangan

perusahaan yang merupakan sumber informasi fundamental. Sesuai dengan Surat

Edaran Bank Indonesia No. 6/23/DPNP/2004 Tanggal 31 Mei 2004 Tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum, rasio keuangan yang lazim

digunakan sebagai dasar penilaian tingkat kesehatan bank adalah dengan

menggunakan rasio CAMEL (Capital, Assets Quality, Management, Earnings,

Liquidity).

Menurut Kasmir (2002: 263), rasio keuangan perusahaan perbankan yang

dianggap penting adalah rasio likuiditas, solvabilitas, dan rentabilitas. Kemudian

bank dapat dilakukan dengan tiga analisis yaitu analisis rasio likuiditas,

rentabilitas, dan solvabilitas. Komponen rasio keuangan tersebut dapat diukur

dengan Loan to Deposit Ratio untuk aspek likuiditas, Capital Adequacy Ratio

untuk mengukur kecukupan modal atau solvabilitas, dan untuk rentabilitas atau

keuntungan menggunakan Return On Assets. Oleh karena itulah peneliti ingin

menganalisis pengaruh ketiga rasio keuangan tersebut dalam penelitian ini.

Perusahaan yang berkemampuan untuk memenuhi kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo maka dapat dikatakan dalam

keadaan likuid. Tingkat likuiditas inilah yang akan diukur dengan menggunakan

Loan to Deposit Ratio. Menurut Dendawijaya (2005: 116), LDR adalah rasio

antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh

bank. LDR tersebut menyatakan seberapa jauh kemempuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin

tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan

likuiditas bank, karena jumlah dana yang diperlukan untuk membiayai kredit

menjadi semakin besar. Jadi banyaknya kredit yang disalurkan kepada

masyarakat harus diimbangi dengan kemampuan mengembalikan dana tersebut

agar kepercayaan masyarakat meningkat, hingga pada akhirnya akan

meningkatkan harga saham.

Selain kewajiban jangka pendek, perusahaan juga memiliki kewajiban

jangka panjang yang tentunya memiliki risiko yang lebih besar. Kemampuan

Adecuacy Ratio. Menurut Dendawijaya (2005: 121), semakin tinggi CAR berarti

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung

atau menghasilkan risiko (kredit, penyertaan, surat berharga, tagihan pada bank

lain) juga tinggi, sehingga dapat meningkatkan kepercayaan para investor untuk

membeli saham perusahaan itu.

Laba yang dihasilkan suatu perusahaan juga menjadi pertimbangan yang

sangat penting bagi para investor. Kemampuan menghasilkan laba (rentabilitas)

ini dapat diukur dengan ROA. Menurut Dendawijaya (2005: 118) rasio ini

digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan asset. Tingginya nilai ROA akan

meyakinkan investor bahwa berinvestasi di perusahaan tersebut akan

menguntungkan, sehingga harga saham pun akan naik.

Berdasarkan survey awal, peneliti memperoleh data rasio keuangan

perbankan periode tahun 2002 – 2004

Tabel 1.1

Tingkat Rasio Keuangan Perbankan Tahun 2002 - 2004

Nama Perbankan Tahun LDR

(%)

CAR (%)

ROA (%)

Harga Saham Relatif (%)

PT Bank Arta Niaga Kencana, Tbk

2002 57.31 19.49 0.64 -0.13 2003 55.48 19.13 0.78 -0.15 2004 62.64 17.72 0.92 -0.30

PT Bank Central Asia, Tbk

2002 17.82 15.59 2.17 3.69

2003 21.65 16.43 1.79 -1.39

2004 26.92 14.36 2.14 1.13

PT Bank Lippo, Tbk

2002 17.92 39.27 -2.03 0.10 2003 15.94 31.73 -1.95 0.90

2004 18.87 38.86 3.21 5.72

PT Bank Negara Indonesia, Tbk

2002 34.13 8.81 2.00 -0.78

2003 37.74 10.68 0.63 2.28

PT Bank Permata, Tbk

2002 30.13 5.59 -2.88 -1.09

2003 34.10 8.13 1.92 -0.95

2004 48.88 9.56 1.96 -0.36

Sumber: www.bi.go.id

Dari tabel hasil observasi awal di atas, dapat diketahui bahwa fakta yang terjadi

tidak selamanya sejalan dengan teori yang ada. Hal tersebut misalnya terlihat dari

tingkat ROA yang dimiliki PT Bank Arta Niaga Kencana, Tbk dari tahun 2002

hingga 2004 selalu mengalami peningkatan, tetapi hal tersebut berbanding terbalik

dengan menurunnya harga saham relatifnya. Begitu juga dengan PT Bank

Permata, Tbk yang mengalami kenaikan tingkat LDR dari, tetapi hal tersebut

ternyata tidak membuat harga saham relatifnya menurun, yang terjadi malah harga

saham relatif perusahaan terus meningkat.

Penelitian untuk menganalisis pengaruh berbagai faktor terhadap harga

saham pada sektor perbankan telah dilakukan oleh peneliti sebelumnya dengan

variabel dependen dan independen yang beragam. Hasil dari penelitian-penelitian

ini juga beragam, penelitian yang dilakukan Heidi Taylor Aggeler (1998)

mengenai pengaruh LDR, pertumbuhan kredit, modal bank, dan waktu pelaporan

keuangan menghasilkan kesimpulan bahwa LDR paling besar pengaruhnya

terhadap adanya permasalahan likuiditas bank daripada ketiga variabel yang lain.

Penelitian Puji Astuti (2002) diperoleh kesimpulan bahwa LDR signifikan

mempengaruhi harga saham, sedangkan ROA tidak signifikan. Sari (2004)

melakukan penelitian terhadap rasio keuangan perusahaan perbankan dan

diperoleh kesimpulan bahwa LDR dan ROA signifikan mempengaruhi harga

modal, kewajiban, kredit, dan utang perbankan, dan diperoleh kesimpulan bahwa

aspek kecukupan modal (CAR) mempengaruhi kinerja dan prestasi bank.

Dari paparan latar belakang tersebut di atas, peneliti mengangkat judul

“Analisis Pengaruh Loan to Deposit Ratio, Capital Adequacy Ratio, dan

Return On Assets terhadap Perubahan Harga Saham pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2007”.

Motivasi dalam melakukan penelitian ini adalah untuk menguji konsistensi

pengaruh rasio keuangan berdasarkan data akuntansi terhadap harga saham.

1.2 Perumusan Masalah

Dalam penelitian ini permasalahan yang akan dianalisis adalah :

1. Adakah pengaruh rasio keuangan Loan to Deposit Ratio (LDR), Capital

Adequacy Ratio (CAR), dan Return On Assets (ROA) terhadap perubahan

harga saham pada perusahaan perbankan yang terdaftar di BEI baik secara

parsial maupun simultan?

2. Dari ketiga rasio keuangan tersebut, manakah yang lebih besar pengaruhnya

terhadap harga saham perusahaan perbankan yang terdaftar di BEI?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui ada atau tidaknya pengaruh rasio keuangan Loan to

(ROA) terhadap perubahan harga saham pada perusahaan perbankan yang

terdaftar di BEI baik secara parsial maupun simultan.

2. Untuk mengetahui dari ketiga rasio keuangan tersebut, manakah yang lebih

besar pengaruhnya terhadap harga saham perusahaan perbankan yang

terdaftar di BEI.

1.4 Manfaat Penelitian

Manfaat penelitian ini terdiri dari manfaat teoritis dan manfaat praktis.

1. Manfaat Teoritis

Sebagai penerapan ilmu dan teori yang telah diperoleh selama masa

perkuliahan dan membandingkannya dengan kenyataan yang ada di dunia

perbankan atau pasar modal.

2. Manfaat Praktis

a. Bagi investor

Penelitian ini diharapkan berguna bagi masyarakat khususnya masyarakat

investor sebagai bahan pertimbangan dalam pengambilan keputusan yang

berkaitan dengan investasi.

b. Bagi Perusahaan Perbankan

Bagi perusahaan perbankan penelitian ini berguna untuk memberikan bahan

masukan dan pertimbangan dalam usaha, serta meningkatkan kinerja

10

BAB II

LANDASAN TEORI

2.1 Saham

2.1.1 Pengertian saham

Menurut Husnan (2001: 36) saham merupakan tanda bukti kepemilikan atas suatu perusahaan. Sedangkan menurut Anoraga (2001: 54) menyebutkan bahwa saham merupakan tanda penyertaan modal pada suatu Perseroan Terbatas. Sehingga dapat disimpulkan pengertian saham adalah tanda penyertaan modal sebagai bukti tanda kepemilikan perusahaan (PT) yang go public.

2.1.2 Jenis-jenis Saham

Menurut Anoraga dalam Setiyawati (2007: 18) berdasarkan hak tagih atau klaim, saham dibagi menjadi :

1) Saham Biasa

2) Saham Preferen

Saham preferen adalah saham yang diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan lebih dahulu pada saat perusahaan dilikuidasi dari pada saham biasa. Pemegang saham preferen mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris.

Sedangkan berdasarkan peralihan haknya, saham dibagi menjadi : 1) Saham Atas Unjuk

Saham ini tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindahtangankan atau mudah berganti pemilik dan siapapun yang memegang saham tersebut secara sah menjadi pemilik saham tersebut dan berhak dalam RUPS.

2) Saham Atas Nama

Saham ini mencantumkan nama dari pemilik saham pada setiap lembar sahamnya. Saham ini dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

Berdasarkan kinerjanya, saham dibagi menjadi : 1) Blue Chip Stock

Blue Chip Stock merupakan saham unggulan karena diterbitkan oleh perusahaan yang mempunyai kinerja yang baik, dapat membagikan deviden secara stabil dan konsisten. 2) Growth Stock

Saham ini adalah saham yang telah diterbitkan perusahaan yang memiliki pertumbuhan pendapatan tertentu.

Saham ini merupakan saham yang memiliki saham progresif atau besarnya deviden yang lebih tinggi dari rata-rata tahun sebelumnya.

4) Speculative Stock

Saham ini menghasilkan deviden yang tidak tetap karena perusahaan yang menerbitkan memiliki pendapatan yang berubah-ubah tetapi memungkinkan mempunyai prospek yang bagus di masa yang akan datang.

5) Counter Cyclical Stock

Perusahaan yang menerbitkan saham ini operasionalnya tidak dipengaruhi oleh kondisi ekonomi makro. Perusahaan ini biasanya bergerak dalam bidang produksi atau layanan jasa vital.

2.1.3 Harga saham

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan dari perusahaan yang mengeluarkan saham tersebut (emiten). Harga saham dapat diartikan sebagai harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap profit perusahaan. Anoraga (2001: 100) mengemukakan bahwa harga saham merupakan nilai sekarang dari arus kas yang diterima oleh pemilik saham di kemudian hari.

Masih menurut Anoraga (2001: 58), berdasarkan fungsinya, nilai suatu saham dibagi atas tiga jenis :

1) Par Value

Base price adalah harga perdana untuk menentukan nilai dasar, dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru, harga dasar merupakan harga perdananya.

3) Market Price

Market price merupakan harga pada pasar riil dan merupakan harga dari suatu saham pada pasar yang sedang berlangsung. Atau jika pasar sudah tutup, maka harga pasar adalah harga penutupan (closing price).

Umumnya harga pasar saham berbeda dengan nilai buku saham. Semakin sedikit informasi yang dapat diperoleh untung menghitung harga saham, semakin jauh perbedaan tersebut. Untuk mencegah hal ini sebaiknya perusahaan selalu memberi informasi yang cukup ke Bursa Efek sepanjang informasi tersebut berpengaruh terhadap harga sahamnya, sehingga harga dapat mencerminkan nilai wajarnya. Inilah yang disebut dengan harga pasar wajar atau nilai intrinsik / fair value.

Menurut Bodie (2006: 222) nilai intrinsik suatu saham didefinisikan sebagai nilai sekarang dari seluruh pembayaran kas kepada investor, meliputi deviden, hasil penjualan saham, dan diskonto dengan tingkat bunga yang disesuaikan terhadap risiko. Nilai intrinsik / fair value adalah nilai saham yang seharusnya terjadi. Investor sangat berkepentingan terhadap harga pasar dan nilai intrinsik sebagai dasar dalam pengambilan keputusan membeli atau menjual saham.

2.1.4 Penilaian harga saham

penawaran yang terjadi di pasar sekunder. Semakin banyak permintaan suatu saham, maka harganya akan semakin naik, dan begitu juga sebaliknya. Menurut Jogiyanto (2003: 88), terdapat dua macam analisis untuk menentukan nilai suatu saham yaitu :

1) Analisis Fundamental

Menurut Anoraga (2001: 108) analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional perusahaan yang nantinya akan menjadi milik mereka, apakah sehat atau tidak, menguntungkan atau tidak, dan sebagainya. Dalam analisis ini dinyatakan bahwa saham memiliki nilai intrinsik (nilai yang seharusnya). Analisis ini akan membandingkan nilai intrinsik suatu saham dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut mencerminkan nilai intrinsiknya.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan. Data yang digunakan merupakan data historis, yang artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis.

Analisis fundamental mencoba memperkiarakan harga saham di masa yang akan datang dengan :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut hingga diperoleh taksiran harga saham. 2) Analisis Teknikal

perdagangan, indeks harga saham baik individu maupun gabungan, serta faktor-faktor lain yang bersifat teknik. Analisis ini lebih menekankan pada perilaku pasar modal, dimana datanya berdasarkan kebiasaan di masa lalu. Analisis ini berupaya untuk memperkirakan harga saham tersebut di masa lalu.

Sasaran yang ingin dicapai dari analisis ini adalah ketepatan untuk memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi-informasi yang berasal dari faktor-faktor teknis sangant penting bagi para pemodal, guna menentukan kapan suatu saham harus dibeli atau dijual. Alat analisis yang utama digunakan adalah grafik atau chart dari berbagai indikator teknis. Jadi dapat disimpulkan bahwa untuk memprediksi harga saham dapat dilakukan dengan dua analisis yaitu analisis fundamental dan tiknikal. Dalam penelitian ini analisis yang akan digunakan adalah analisis fundamental yaitu dengan mengukur tingkat Loan to Deposit Ratio, Capital Adequacy Ratio, dan Rreturn On Assets perusahaan perbankan yang terdaftar di Bursa Efek Indonesia serta pengaruhnya terhadap harga sahamnya.

Selain menggunakan kedua analisis diatas, penaksiran harga saham juga sangat memerlukan adanya informasi yang akurat sebagai pertimbangan pengambilan keputusan dalam investasinya.

2.2 Pasar Modal

2.2.1 Pengertian pasar modal

perusahaan swasta. Pasar adalah situasi dimana para pelakunya (penjual dan pembeli) dapat menegoisasikan pertukaran satu atau lebih komoditas. Sedangkan modal adalah sesuatu yang digunakan oleh perusahaan sebagai sumber dana untuk melaksanakan kegiatan perusahaan. Sehingga pasar modal merupakan situasi dimana terdapat aktivitas pertukaran modal (Ang, 1997:33).

Widiatmodjo (1996: 13) berpendapat pasar modal dapat diartikan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun. Sehingga dapat disimpulkan bahwa yang dimaksud dengan pasar modal adalah suatu sistem yang mempertemukan permintaan dan penawaran komoditas modal dari perushaan yang bersifat jangka panjang.

Pada dasarnya dalam menjalankan fungsinya, pasar modal dibagi menjadi tiga yaitu: 1) Pasar Perdana

Pasar perdana adalah penjualan perdana efek / sertifikat atau penjualan yang dilakukan sesaat sebelum perdagangan di bursa / pasar sekunder. Pada pasar ini efek / sertifikat diperdagangkan dengan harga resmi.

2) Pasar Sekunder

Pasar sekunder adalah penjualan efek / sertifikat setelah pasar perdana berakhir. Pada pasar ini efek/sertifikat diperdagangkan dengan harga kurs.

3) Pasar Paralel

memperjualbelikan efeknya jika perusahaan tidak mampu memenuhi persyaratan listing di bursa efek.

2.2.2 Manfaat pasar modal

Selain sebagai sarana untuk memperjualbelikan instrumen keuangan, pasar modal juga memiliki berbagai manfaat yang diuraikan oleh Darmadji dan Fakhrudin dalam Uni (2006) yaitu antara lain :

1) Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2) Menyediakan Leading Indicator bagi tren ekonomi negara.

3) Penyebaran kepemilikan perusahaan sampai ke lapisan masyarakat menengah.

4) Penyebaran kepemilikan perusahaan, keterbukaan dan profesionalisme menciptakan iklim berusaha yang sehat.

5) Menciptakan lapangan pekerjaan / profesi yang menarik.

6) Memberi kesempatan memiliki perusahaan yang sehat dan mempunyai prospek yang baik. 7) Sebagai alternatif investasi yang dapat memberikan keuntungan yang dapat diperhitungkan

atau diprediksikan, membuka iklim keterbukaan bagi dunia usaha, dan memberikan akses kontrol sosial.

8) Pengelolaan perusahaan dengan iklim keterbukaan, mendorong pemanfaatan manajemen profesional.

9) Sumber dana jangka panjang bagi emiten.

1) Nilai investasi barkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga yang menjadi capital gain.

2) Sebagai pemegang saham investor memperoleh deviden, sebagai pemegang obligasi investor memperoleh bunga tetap atau bunga yang mengambang.

3) Mempunyai hak suara dalam Rapat Umum Pemegang Saham (RUPS) bagi pemegang saham.

4) Dapat dengan mudah mengagnti instrumen investasi, missal dari saham A ke saham B sehingga dappat meningkatkan keuntungan atau mengurangi risiko.

5) Dapat sekaligus melakukan investasi dalam beberapa instrumen untuk mengurangi risiko. 2.2.3 Efisiensi pasar modal

Secara formal pasar modal yang efisien dapat didefinisikan sebagai pasar modal yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar, seperti ini disebut dengan pasar efisien (Husnan, 2001: 256).

Menurut Fama dalam Jogiyanto (2000: 371), ada tiga bentuk efisiensi pasar modal yaitu:

1) Efisiensi pasar bentuk lemah (weak form efficiency)

sekarang. Ini berarti bahwa investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

2) Efisiensi pasar bentuk setengah kuat (semi strong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan informasi yang dipublikasikan termasuk informasi yang ada di laporan keuangan perusahaan emiten. Pasar modal Indonesia termasuk dalam bentuk efisiensi setengah kuat. Jika pasar efisien dalam bentuk ini, maka tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan dalam jangka waktu yang lama.

3) Efisiensi pasar bentuk kuat (strong form)

Pasar daikatakan dalam bentuk ini jika harga-harga sekuritas secara penuh mencerminkan semua informasi yang tersedia termasuk informasi privat. Jika pasar dalam bentuk ini maka tidak ada investor atau grup dari investor yang memperoleh keuntungan tidak normal karena mempunyai imformasi privat.

2.3Teori Signal (Signaling Theory)

Adanya informasi yang akurat sangat dibutuhkan oleh masyarakat investor sebagai pertimbangan pengambilan keputusan dalam investasinya. Teori signal ini mengajarkan bahwa setiap tindakan adalah mengandung informasi. Informasi tersebut diperlukan untuk mengetahui kondisi perusahaan emiten dan perilaku pasar. Menurut Anoraga (2001: 88) ada tiga jenis informasi utama yang perlu diketahui oleh para pelaku pasar modal yaitu:

2) Informasi yang berkaitan dengan masalah teknis 3) Informasi yang berkaitan dengan faktor lingkungan

Teori signal berasumsi bahwa manajemen perusahaan mempunyai informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar. Jika manajemen perusahaan tidak secara penuh menyampaikan semua informasi yang diperolehnya tentang hal-hal yang dapat mempengaruhi nilai perusahaan terhadap pasar modal, maka umumnya pasar akan merespon informasi tersebut sebagai suatu signal terhadap adanya suatu peristiwa tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan yang terjadi.

2.4

Perbankan

2.3.1 Pengertian bank

Dalam Pasal 1 Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan disebutkan pengertian perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

dalam Dendawijaya (2005: 14) mengemukakan bahwa bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain.

Dari pengertian-pengertian di atas maka dapat disimpulkan bahwa pengertian bank adalah suatu lebaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, serta melaksanakan kegiatan lainnya yang berhubungan dengan aspek keuangan.

2.3.2 Fungsi bank

Susilo (2000: 6) secara spesifik menyebutkan bahwa fungsi bank meliputi : 1) Agent of trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsure kepercayaan. Masyarakat percaya bahwa uangnya tidak disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanan dananya di bank. Pihak bank sendirai akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsure kepercayaan.

2) Agent of development

dengan yang lain. Sektor riil tidak akan bekerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi dan juga konsumsi barang dan jasa dimana selalu berkaitan dengan penggunaan uang.

3) Agent of services

Disamping kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.3.3 Peran bank

Malayu (2004: 3) berpendapat bahwa bank sangat penting dan berperan untik mendorong pertumbuhan pertumbuhan perekonomian suatu bangsa karena bank adalah : 1) Pengumpul dana dari masyarakat yang kelebihan dana (Surplus Spending Unit / SSU) dan

penyalura kredit kepada masyarakat yang membutuhkan dana (Defisit Spending Unit / DSU).

2) Tempat menabung yang efektif dan produktif bagi masyarakat.

3) Pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis, dan ekonomis. 4) Penjamin penyelesaian pedagangan dengan menerbitkan Letter of credit (L/C).

Menurut Malayu (2004: 5), pada dasarnya bang merupakan perantara antara SSU dan DSU, usaha pokok bank didasarkan atas empat hal pokok, yaitu :

1) Denomination Devisibility, artinya bank menhimpun dana dari SSU yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar.

2) Maturity Flexibility, artinya bank dalam menghimpun dana menyelenggarakan bentu-bentuk simpanan yang bervariasi jangka waktu dan penarikannya, seperti rekening giro, deposito berjangka, buku tabungan, dan sebagainya.

3) Liquidity Transformation, artinya dana yang disimpan oleh para penabung (SSU) kepada bank umumnya bersifat likuid. Oleh karena itu, SSU dapat dengan mudah mencairkannya sesuai dengan bentuk tabungannya.

4) Risk Diversification, artinya bank dalam menyalurkan kepada banyak pihak atau debitor dan sektor-sektor ekonomi yang beraneka macam, sehingga risiko yang dihadapi bank dengan cara menyebarkan kredit akan menjadi semakin kecil.

2.3.5 Jenis bank

Dendawijaya (2005: 15) berpendapat bahwa jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Penggolongan dapat dilakukan bardasarkan hal-hal sebagai berikut :

a. Formalitas berdasarkan undang-undang b. Kepemilikannya

d. Pembayaran bunga atau pebagian hasil usaha.

Berdasarkan Pasal 5 Undang-Undang No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank, yaitu :

1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan bank umum sangat luas dalam bidang keuangan dari mulai menghimpun dan menyalurkan dana hingga memperjualbelikan saham perusahaannya dalam rangka investasi.

2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang usahanya hanya meliputi penghimpunan dana, memberikan kredit, serta menyediakan pembiayaan dan penempatan dana dalam bentuk SBI, sertifikat deposito, dan/atau tabungan pada bank lain.

Selanjutnya Kasmir (2002: 26) menyebutkan jenis bank dilihat dari segi kepemilikannya adalah sebagai berikut ;

1) Bank Milik Pemerintah

Adalah bank dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2) Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

Merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

4) Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, namun secara mayoritas kepemilikan sahamnya dimiliki oleh warga negara Indonesia.

2.3.6 Kegiatan dan jasa perbankan lalinnya

Menurut Dendawijaya (2005: 20) kegiatan dan jasa perbankan lainnya selain kegiatan pokok bank antara lain :

1) Kegiatan money market (pasar uang)

Kegiatan yang bersifat abstrak (tidak ada transaksi secara tunai atau cash money), dimana dana dapat dipinjam atau dipinjamkan dalam jangka pendek (satu hari, satu minggu, dua minggu). Atas kesempatan mempergunakan dana tersebut, peminjam dikenakan bunga oleh pemilik dana.

2) Kegiatan foreign exchange (forex)

Kegiatan bank dalam melakukan pertukaran atau jual beli mata uang asing atau valuta asing (valas).

3) Kegiatan pasar modal (capital market)

mempertemukan pemunta dana (emiten) dan penawar dana (investor) terhadap dana jangka panjang dalam bentuk efek.

4) Layanan custody (custodian service)

Layanan terpadu atas kegiatan transaksi efek yang dilakukan nasabah yang meliputi: a. layanan penyimpanan (safe keeping service),

b. layanan transaksi (trade dearing service), c. layanan informasi (information service). 5) Layanan broker (brokerage service)

Layanan jasa bank yang diberikan kepada nasabah untuk melakukan jual beli saham, obligasi, sertifikat danareksa, dan surat berharga lainnya di bursa efek.

6) Gold card

Kredit yang dikeluarkan bank dengan bekerja sama dengan penerbit kartu kredit di luar negeri untuk mengkombinasikan fasilitas gold card dari penerbit itu (termasuk transaksi dalam valas) dengan jasa-jasa yang diberikan oleh bank.

2.5

Analisis Rasio Keuangan Bank

Rasio keuangan sangatlah penting bagi pihak eksternal yang menilai suatu perusahaan guna investasinya di masa yang akan datang. Hasil analisis rasio keuangan akan membantu mengintepretasikan hubungan bebagai aspek yang dapat memberikan dasar pertimbangan tentang potensi keberhasilan perusahaan di masa yang akan datang. Dengan kata lain, dengan analisis rasio keuangan perusahaan dapat diketahui tingkat kesehatan perusahaan.

Menurut Sawir (2005: 6), analisis dan intepretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio. Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis rasio keuangan memerlukan beberapa tolok ukur.

Menurut Undang No. 19 Tahun 1998 Tentang Perubahan atas Undang-Undang No. 7 Tahun 1992 Tentang Perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia. Undang-undang tersebut lebih lanjut menetapkan bahwa bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan likuiditas, kualitas aset, kualitas manajemen, rentabilitas dan solvabilitas serta aspek lain yang berhubungan dengan usaha bank. Kelima aspek itulah yang biasa dikenal dengan CAMEL. Setiap aspek diukur dengan rasio masing-masing, misalnya untuk likuiditas dengan LDR, rentabilitas dengan ROA, dan solvabilitas dengan CAR.

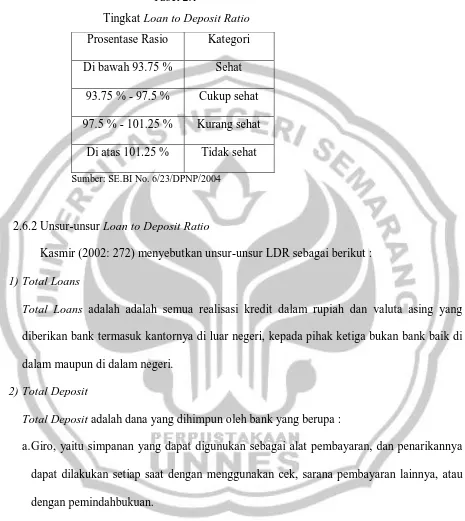

2.6.1 Pengertian Loan to Deposit Ratio (LDR)

Menurut Kashmir (2002: 272) Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini dapat dirumuskan

LDR =

x

100%Dendawijaya (2005: 116) menyebutkan bahwa rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk sagara memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Tabel 2.1

Tingkat Loan to Deposit Ratio Prosentase Rasio Kategori Di bawah 93.75 % Sehat

93.75 % - 97.5 % Cukup sehat 97.5 % - 101.25 % Kurang sehat

Di atas 101.25 % Tidak sehat

Sumber: SE.BI No. 6/23/DPNP/2004

2.6.2Unsur-unsur Loan to Deposit Ratio

Kasmir (2002: 272) menyebutkan unsur-unsur LDR sebagai berikut : 1) Total Loans

Total Loans adalah adalah semua realisasi kredit dalam rupiah dan valuta asing yang diberikan bank termasuk kantornya di luar negeri, kepada pihak ketiga bukan bank baik di dalam maupun di dalam negeri.

2) Total Deposit

Total Deposit adalah dana yang dihimpun oleh bank yang berupa :

a.Giro, yaitu simpanan yang dapat digunukan sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana pembayaran lainnya, atau dengan pemindahbukuan.

c.Sertifikat deposito, yaitu deposito berjangka yang bukti penyimpanannya dapat diperdagangkan.

d.Tabungan, yaitu simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu.

3) Equity

Equity adalah modal yang terdiri dari modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak.

2.7

Capital Adequacy Ratio (CAR)

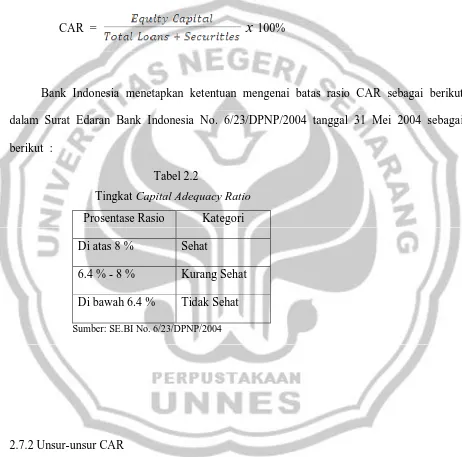

2.7.1 Pengertian Capital Adequacy Ratio (CAR)

Menurut Sinungan (1992: 157), Capital Adequacy Ratio (CAR) adalah perbandingan modal sendiri bank dengan kebutuhan modal yang tersedia setelah dihitung margin risk atau pertumbuhan risikonya. Sedangkan menurut Mulyono (1999: 130) CAR merupakan perbandingan antara equity capital dengan total loans dan securities. Dendawijaya (2005: 121) berpendapat bahwa CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, capital adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

surat-surat berharga. CAR merupakan indikator terhadapkemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Rasio ini dapat dirumuskan sebagai berikut

CAR =

x

100%Bank Indonesia menetapkan ketentuan mengenai batas rasio CAR sebagai berikut dalam Surat Edaran Bank Indonesia No. 6/23/DPNP/2004 tanggal 31 Mei 2004 sebagai berikut :

Tabel 2.2

Tingkat Capital Adequacy Ratio Prosentase Rasio Kategori Di atas 8 % Sehat

6.4 % - 8 % Kurang Sehat Di bawah 6.4 % Tidak Sehat

Sumber: SE.BI No. 6/23/DPNP/2004

2.7.2 Unsur-unsur CAR

Menurut Dendawijaya (2005: 38), modal bank terdiri atas modal inti dan modal pelengkap.

a) Modal Inti

Komponen modal inti pada dasarnya terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak, dengan perincian sebagai berikut :

1)Modal disetor, adalah modal yang telah disetor secara efektif oleh pemiliknya. Bagi bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya.

2)Agio saham, adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat dari harga saham yang melebihi nilai nominalnya.

3)Cadangan umum, adalah cadangan yang dibentuk dari penyisihan laba ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan Rapat Umum Pemegang Saham atau rapat anggota sesuai anggaran dasar masing-masing.

4)Cadangan tujuan, adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan Rapat Umum Pemegang Saham atau rapat anggota.

5)Laba ditahan, adalah saldo laba bersih setelah dikurangi pajak yang oleh Rapat Umum Pemegang Saham atau rapat anggota diputuskan untuk tidak dibagikan.

7)Laba tahun berjalan, adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami kerugian pada tahun bejalan, seluruh kerugian tesebut menjadi faktor pengurang dari modal inti.

8)Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan bagian kekayaan bersih tersebut adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut. Yang dimaksud dengan anak perusahaan adalah bank dan lembaga keuangan bukan bank (LKBB) lain yang mayoritas sahamnya dimiliki oleh bank.

b)Modal Pelengkap

Modal pelengkap terdiri atas cadangan-cadangan yang tidak dibantuk dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal. Secara terperinci modal pelengkap dapat berupa sebagai berikut :

1)Cadangan re-evaluasi aktiva tetap, adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jenderal pajak. 2)Cadangan penghapusan aktiva yang diklasifikasikan, adalah cadangan yang dibentuk

dengan cara membebani laba rugi tahun berjalan. Hal ini dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

3)Modal kuasi, adalah modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

Bank Indonesia, minimal berjangka 5 tahun dan pelunasan sebelum jatuh tempo harus atas persetujuan Bank Indonesia.

2.Total Loans

Total loans merupakan jumlah kredit yang diberikan bank kepada pihak ketiga dan pihak-pihak yang mempunyai hubungan istimewa setelah dikurangi penyisihan penghapusan. 3.Securities / Surat Berharga

Securities / surat berharga adalah surat pengakuan utang, wesel, saham, obligasi, sekuritas kredit, atau setiap derivatifnya atau kepentingan lain, atau suatu kewajiban dari penerbit dalam bentuk yang lazim diperdagangkan dalam pasar modal atau pasar uang.

2.8 Return On Assets (ROA)

Menurut Dendawijaya dalam Setiyawati (2007: 30) Return On Assets (ROA) adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Jadi rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan. Rasio ini dapat dirumuskan sebagai berikut

Laba setelah pajak adalah laba rugi bank yang diperoleh dalam periode berjalan setelah dikurangi pajak. Total asset merupakan komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain, surat-surat berharga, kredit yang diberikan, pendapatan yang masih harus diterima, biaya bayar di muka, uang muka pajak, aktiva tetap dan penyusutan aktiva tetap dan lain-lain. Berikut ini adalah ketentuan tingkat ROA dalam Surat Edaran Bank Indonesia No. 6/23/DPNP/2004 :

Tabel 2.3

Tingkat Return On Asset Prosentase Rasio Kategori Di atas 1.22 % Sehat

0.99 % - 1.22 % Cukup Sehat 0.77 % - 0.99 % Kurang Sehat Di bawah 0.77 % Tidak Sehat

Sumber: SE.BI No. 6/23/DPNP/2004

2.9 Hubungan LDR, CAR, dan ROA terhadap Harga Saham

ini untuk menilai aspek likuiditas, solvabilitas, dan rentabilitas tersebut maka digunakan rasio LDR, CAR, dan ROA.

Dendawijaya (2005: 116) mengatakan bahwa Loan to Deposit Ratio menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Jadi banyaknya kredit yang diberikan oleh bank kepada masyarakat harus diimbangi dengan kemampuan bank tersebut untuk mengembalikan dana itu. Dengan keseimbangan kemampuan ini maka rasio LDR akan teatp terjaga, serta masyarakat dan dan investor pun akan semakin percaya bahwa bank tersebut dalam kondisi sehat sehingga pada akhirnya harga saham juga akan meningkat.

Return On Assets (ROA) merupakan rasio untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. ROA yang tinggi berarti rasio rentabilitas juga tinggi, yang berarti juga bank sukses dalam menghasilkan laba. Dengan laba yang tinggi berarti investor dapat mengharapkan keuntungan yang berasal dari deviden, hingga pada akhirnya harga saham akan naik. Sebaliknya jika ROA rendah berarti profitabilitas bank juga rendah, hal tersebut dapat menurunkan harga saham. Dengan demikian dapat disimpulkan bahwa LDR, CAR dan ROA berpengaruh terhadap harga saham perusahaan perbankan di BEI.

2.10 Penelitian Terdahulu

Berbagai penelitian tentang variabel-variabel dalam penelitian ini telah dilakukan untuk menguji besarnya pengaruh berbagai faktor terhadap kinerja dan harga saham perbankan, baik di dalam maupun luar negeri. Berikut beberapa penelitian yang peneliti gunakan sebagai bahan rujukan dalam penelitian ini. Heidi Taylor Aggeler (1998) meneliti tentang pengaruh pertumbuhan kredit (loan growth), tingkat modal perbankan (bank’s equity level), dan waktu pelaporan keuangan terhadap permasalahan likuiditas perbankan. Dari penelitian ini diperoleh kesimpulan bahwa LDR paling besar pengaruhnya terhadap permasalahan likuiditas bank daripada kedua variabel yang lain.

Selanjutnya tahun 2004 Pena Arisanti meneliti berbagai faktor fundamental yang mempengaruhi harga saham perbankan di BEJ 1999-2001 dengan menggunakan variabel Price Earning Ratio, ROE, NPM, DER, dan ROA. Dari penelitian ini diperoleh kesimpulan secara simultan semua variabel tidak berpengaruh secara sgnifikan terhadap harga saham, dan secara parsial hanya NPM dan ROE yang berpengaruh signifikan.

Casper H. Fouche, J.Mukuddem-Petersen, dan M. A. Petersen (2005) melakukan penelitian berjudul Continuous-time Stochastic Modelling of Capital Adequacy Ratios for Banks. Penelitian ini meneliti tentang Stochastic banking model (aset, modal, kewajiban, kredit, utang). Diperoleh kesimpulan variabel tersebut beserta CAR konsisten mempengaruhi kinerja dan prestasi bank.

Lidiadni Septiantri (2006) mengangkat judul Analisis Faktor Fundamental yang Mempengaruhi Harga Saham pada Sektor Perbankan yang Go Public Tahun 2000-2004 untuk penelitiannya. Dengan variabel EPS, LDR, CAR, ROE, NPM, IRR, Assets to Loan Ratio dan Leverage Mulplier diperoleh kesimpulan secara simultan semua berpengaruh signifikan terhadap harga saham, sedangkan EPS, ROE, NPM secara parsial signifikan berpengaruh terhadap harga saham.

Desi Arianti (2007) menyusun penelitian berjudul Analisis Tingkat Kesehatan Bank dan pengaruhnya terhadap Harga Saham Perusahaan Perbankan yang Terdaftar di BEJ. Dalam penelitian ini digunakan variabel CAR, RORA, NPM, ROA, LDR dan diperoleh kesimpulan bahwa secara simultan semua berpengaaruh signifikan, dan secara parsial hanya CAR, RORA, LDR berpengaruh signifikan terhadap harga saham.

Dalam melakukan sebuah investasi, seorang investor membutuhkan informasi yang akurat, aktual dan transparan mengenai perusahaan yang akan dibeli kepemilikannya. Salah satu informasi yang sangat dibutuhkan seorang investor adalah informasi mengenai kinerja, baik keuangan maupun manajemennya. Informasi ini sangatlah fundamental bagi para investor agar dapat memperhitungkan keuntungan yang dapat diperoleh dalam investasinya. Untuk tujuan tersebut, investor menggunakan laporan keuangan yang kemudian dianalisis untuk mengetahui tingkat kesehatan perusahaan.

Hal ini sesuai dengan tujuan laporan keuangan dalam PSAK No. 1 yang dapat disimpulkan bahwa tujuan laporan keuangan adalah memberikan informasi tentang kinerja dan posisi keuangan perusahaan kepada para stakeholder guna pengambilan keputusan ekonomi perusahaan. Dengan demikian para pihak yang berkepentingan termasuk investor dapat mengetahui kondisi keuangan perusahaan, yang pada akhirnya akan berdampak pada harga saham perusahaan. Karena pada dasarnya harga saham perusahaan ditentukan oleh kinerjanya.

Secara teori, jika kinerja perusahaan mengalami peningkatan, maka harga saham akan merefleksikannya dengan peningkatan harga saham, begitu juga dengan sebaliknya. Untuk mengukur kinerja perusahaan dapat digunakan analisa terhadap rasio keuangan. Menurut Dendawijaya (2005: 114), analisis kinerja perusahaan perbankan terdiri dari analisis rasio likuiditas, solvabilitas, dan rasio rentabilitas. Dalam penelitian ini rasio likuiditas akan diukur dengan Loan to Deposiy Ratio (LDR), rasio solvabilitas diukur dengan Capital Adequacy Ratio (CAR), dan untuk rasio rentabilitas diukur dengan Return On Asset (ROA).

dana yang diberikan sebagai kredit kepada nasabah. Oleh karena itu pemberian kredit kepada masyarakat tentunya diimbangi dengan kemampuan untuk mengembalikannya, sehingga perusahaan akan memperoleh keuntungan dari bunga kredit yang diberikan. Jika kedua kemampuan ini berimbang maka masyarakat dan investor percaya bahwa bank yang bersangkutan adalah menguntungkan, yang pada akhirnya harga saham pearusahaan akan meningkat.

CAR adalah rasio untuk mengukur kecukupan modal sebuah perusahaan, guna menutup kemungkinan kerugian dalam perkreditan atau dalam perdagangan surat-surat berharga. Semakin tinggi rasio ini, maka bank yang bersangkutan dapat dikatakan solvable. Dengan status bank yang solvable ini kepercayaan masyarakat dan investor semakin tinggi karena mereka merasa aman untuk menginvestasikan dananya di bank tersebut, yang pada akhirnya akan menaikkan harga saham perusahaan.

Selanjutnya untuk mengukur kemampuan perusahaan dalam menghasilkan laba (rentabilitas) suatu perusahaan dapat diukur dengan ROA. Tingginya rasio ini berarti perusahaan dalam hal ini perbankan sukses dalam memanfaatkan aset yang dimiliki dalam usahanya guna mengasilkan laba. Tingginya tingkat laba yang dihasilkan dapat meningkatkan kepercayaan dan loyalitas investor karena mereka yakin akan mendapatkan deviden yang besar. Jadi semakin tinggi ROA suatu perusahaan akan meningkatkan harga saham perusahaan tersebut.

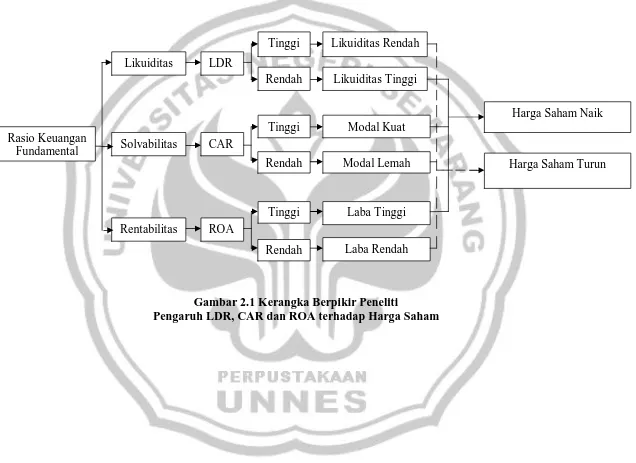

Gambar 2.1 Kerangka Berpikir Peneliti

Pengaruh LDR, CAR dan ROA terhadap Harga Saham

Likuiditas Rendah Tinggi

LDR Likuiditas

Likuiditas Tinggi Rendah

Harga Saham Naik Modal Kuat

Tinggi Rasio Keuangan

Fundamental Solvabilitas CAR

Harga Saham Turun Modal Lemah

Rendah

Laba Tinggi Tinggi

ROA Rentabilitas

2.12 Hipotesis

Berdasarkan landasan teori dan kerangka berpikir di atas, maka peneliti merumuskan hipotesis sebagai berikut :

H1 = Ada pengaruh negatif antara Loan to Deposit Ratio (LDR) terhadap perubahan harga saham perusahaan perbankan di BEI.

H2 = Ada pengaruh positif antara Capital Adequacy Ratio (CAR) terhadap perubahan harga saham perusahaan perbankan di BEI.

H3 = Ada pengaruh positif antara Return On Asset (ROA) terhadap perubahan harga saham perusahaan perbankan di BEI.

43

BAB III

METODE PENELITIAN

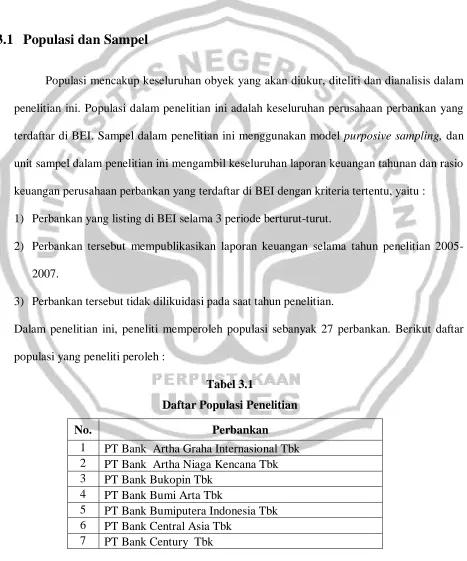

3.1 Populasi dan Sampel

Populasi mencakup keseluruhan obyek yang akan diukur, diteliti dan dianalisis dalam penelitian ini. Populasi dalam penelitian ini adalah keseluruhan perusahaan perbankan yang terdaftar di BEI. Sampel dalam penelitian ini menggunakan model purposive sampling, dan unit sampel dalam penelitian ini mengambil keseluruhan laporan keuangan tahunan dan rasio keuangan perusahaan perbankan yang terdaftar di BEI dengan kriteria tertentu, yaitu :

1) Perbankan yang listing di BEI selama 3 periode berturut-turut.

2) Perbankan tersebut mempublikasikan laporan keuangan selama tahun penelitian 2005-2007.

3) Perbankan tersebut tidak dilikuidasi pada saat tahun penelitian.

Dalam penelitian ini, peneliti memperoleh populasi sebanyak 27 perbankan. Berikut daftar populasi yang peneliti peroleh :

Tabel 3.1

Daftar Populasi Penelitian

No. Perbankan

1 PT Bank Artha Graha Internasional Tbk 2 PT Bank Artha Niaga Kencana Tbk 3 PT Bank Bukopin Tbk

4 PT Bank Bumi Arta Tbk

5 PT Bank Bumiputera Indonesia Tbk 6 PT Bank Central Asia Tbk

8 PT Bank Danamon Tbk

9 PT Bank Eksekutif Internasional Tbk 10 PT Bank Himpunan Saudara 1906 Tbk 11 PT Bank Internasional Indonesia Tbk 12 PT Bank Kesawan Tbk

13 PT Bank Lippo Tbk

14 PT Bank Mandiri (Persero) Tbk 15 PT Bank Mayapada Tbk

16 PT Bank Mega Tbk

17 PT Bank Negara Indonesia (Persero) Tbk 18 PT Bank Niaga Tbk

19 PT Bank NISP Tbk

20 PT Bank Nusantara Parahyangan Tbk 21 PT Bank Pan Indonesia Tbk

22 PT Bank Permata Tbk

23 PT Bank Rakyat Indonesia (Persero) Tbk 24 PT Bank Swadesi Tbk

25 PT Bank Tabungan Pensiunan Nasional (Persero) Tbk 26 PT Bank UOB Buana (d/h Bank Buana Indonesia) Tbk 27 PT Bank Victoria International Tbk

Sumber: Data sekunder yang diolah

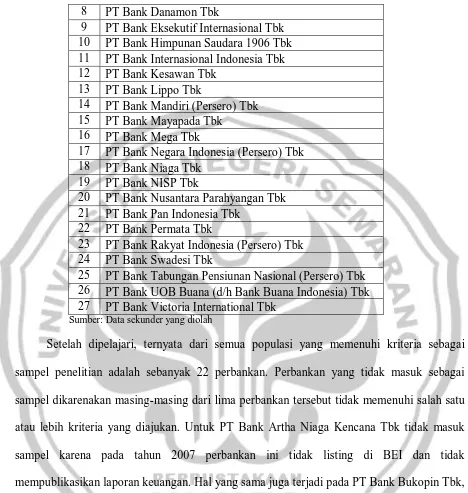

Setelah dipelajari, ternyata dari semua populasi yang memenuhi kriteria sebagai sampel penelitian adalah sebanyak 22 perbankan. Perbankan yang tidak masuk sebagai sampel dikarenakan masing-masing dari lima perbankan tersebut tidak memenuhi salah satu atau lebih kriteria yang diajukan. Untuk PT Bank Artha Niaga Kencana Tbk tidak masuk sampel karena pada tahun 2007 perbankan ini tidak listing di BEI dan tidak mempublikasikan laporan keuangan. Hal yang sama juga terjadi pada PT Bank Bukopin Tbk, PT Bank Bumi Arta Tbk, dan PT Bank Himpunan Saudara 1906 Tbk pada tahun 2005. Sedangkan untuk PT Bank Tabungan Pensiunan Nasional (Persero) Tbk baru listing di BEI pada tahun 20