SKRIPSI

MUHAMMAD ARIF 1057350521715

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU PADA CV. ANUGRAH PRATAMA

KABUPATEN PANGKEP

SKRIPSI

Disusun dan Diajukan Oleh:

MUHAMMAD ARIF 1057350521715

Untuk Memenuhi Persyaratan Guna Memperoleh Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

HALAMAN PERSEMBAHAN

MOTTO

“Hidup Bukan Perkara Durasi, Tapi Kontribusi”

PERSEMBAHAN

Karya ilmiah ini kupersembahkan kepada orang tua yang terus sabar menunggu hingga akhir studi ini. Serta saudara seperjuangan yang tak henti-hentinya menasehati dan memberi

semangat, dan untuk almamater biru kebanggaanku.

iv

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedungiqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN

Judul Penelitian : “Analisis Penerapan Sistem Informasi Akuntasi Persediaan Bahan Baku Pada CV. Anugrah Pratama Kabupaten Pangkep”

NamaMahasiswa : Muhammad Arif No. Stambuk/ NIM : 105730521715 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah diteliti, diperiksa dan diujikan didepan panitia penguji skripsi strata satu (S1) pada tanggal 31 Desember 2021 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 05 Jumadil Akhir 1443 H 08 Januari 2022 M Menyetujui,

Pembimbing I Pembimbing II

Dr. Ismail Badollahi,SE., M.Si. AK.CA.CSP Idil Rakhmat Susanto, SE., M.Ak

NIDN. 0915058801 NIDN. 0929059201 Mengetahui

Dekan Ketua Program Studi

DR. H. Andi Jam’an, S.E., M.Si Mira, SE., M.Ak.

NBM. 651 507 NBM. 1286 844

v

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat : Jln. Sultan Alauddin No.259 Fax (0411) 860 132 Makassar 90221.

HALAMAN PENGESAHAN

Skripsi atas Nama: Muhammad Arif, NIM: 105730521715, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 0016/SK-Y/62201/091004/2021 M, tanggal 27 Jumadil awal 1443 H/ 31 Desember 2021 M, sebagai salah satu syarat guna memperoleh gelar SARJANA AKUNTANSI pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 05 Jumadil akhir 1443H 08 Januari 2022 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (...) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Andi Jam’an, S.E., M.Si (...) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Agusdiwana Suarni, S.E., M.Acc (...) (WD 1 Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Muchriana Muchran, SE.,M.Si.Ak.CA (...) 2. Agusdiwana Suarni, S.E., M.Acc (...) 3. Mira, SE., M.Ak (...) 4. Linda Arisanti Razak, SE.,M.Si.Ak.CA (...)

Disahkan Oleh,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Dr. H. Andi Jam’an, S.E., M.Si NBM : 651 507

vi

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat : Jln. Sultan Alauddin No.259 Fax (0411) 860 132 Makassar 90221.

SURAT PERNYATAAN KEABSAHAN Saya yang bertanda tangan di bawah ini :

Nama : Muhammad Arif

Stambuk : 105730521715

Program Studi : Akuntansi

Judul Skripsi : Analisis Penerapan Sistem Informasi Akuntasi Persediaan Bahan Baku Pada CV. Anugrah Pratama Kabupaten Pangkep

Dengan ini menyatakan bahwa:

Skripsi Yang Saya Ajukan di depan Tim Penguji adalah ASLI Hasil Karya Sendiri, Bukan Hasil Jiplakan dan Tidak Dibuat Oleh Siapapun.

Dengan demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 05 Jumadil Akhir 1443 H 08 Januari 2022 M Yang membuat pernyataan,

Muhammad Arif NIM: 105730521715

Mengetahui,

Dekan Ketua Program Studi

vii Dr. H. Andi Jam’an, S.E., M.Si

NBM : 651 507

Mira, SE., M.Ak NBM:1286 844

KATA PENGANTAR

Puji dan syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul ”ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU PADA CV. ANUGTAH PRATAMA KABUPATEN PANGKEP”.

Skripsi yang penulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Shalawat serta salam, semoga tetap tercurahkan kepada bagian sang revolusioner sejati Baginda Nabi Muhammad SAW, yang berhasil menggulung tikar-tikar kebatilan dan menebarkan permadani-permadani ke-Islaman, semoga kita diberi syafa’atnya di yaumul akhir.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada orang tua penulis yang senantiasa sabar dan memberi harapan, semangat, perhatian, kasih sayang dan doa yang tulus. Dan saudara seperjuangan yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi

viii

keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi beban dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari banyak penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, SE.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar

4. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Idil Rakhmat Susanto, SE.,M.Ak selaku pembimbing II yang telah berkenaan membantu dan meluangkan waktunya selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah, banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

8. Pemilik dan Jajaran Karyawan CV. Anugrah Pratama yang berperan dalam penelitian ini.

9. Seseorang yang selalu ada untuk menemani, mensupport, serta memberikan perhatian dan semangat kepada penulis selama penyusunan skripsi.

10. Lagu-lagu Avenged Sevenfold, Noah, Padi, Sheila on Seven, Jason Ranti, One Ok Rock yang menemani penulis mengerjakan selama penyusunan skripsi.

11. Bapak Faidul Adzim, SE., M.Si, Andy Wiranata, SE, Riza Rahman, SE, Andi Liliyah Absir yang tak henti-hentinya memberi arahan, nasihat, saran serta semangat.

12. Saudara seperjuangan saya, Muh. Rusdi, Muh. Risal, Arifin Zakaria, dan Nasrullah yang menemani penulis selama di bangku kuliah. Maaf saya sarjana lebih dulu.

Akhir kata, sungguh penulis paling sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi ini dapat bermanfaat bagi ilmu pengetahuan khusunya ilmu akuntansi serta masyarakat umumnya, utamanya kepada Almamater biru tercinta Universitas Muhammadiyah Makassar. Semoga Skripsi ini memberikan kontribusi yang positif dalam memahami ilmu akuntansi.

Nasrun min allahu fathun karien, billahi fi sabilil haq, fastabiqul khairat.

Wasallamu’alaikum warahmatullahi wabarakatuh.

x

Makassar, 9 Jumadil Awal 1443 H 13 Desember 2021 M

Penulis,

MUHAMMAD ARIF

xi

ABSTRAK

Muhammad Arif, 2021 “Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Pada CV. Anugrah Pratama Kabupaten Pangkep”. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Di Bimbing Oleh Pembimbing 1 Bapak Ismail Badollahi dan Pembimbing II Bapak Idil Rakhmat Susanto.

Tujuan penelitian ini dilakukan untuk menganalisis komponen-komponen sistem informasi akuntansi pada CV. Anugrah Pratama sudah layak menurut analisis PIECES dan Apakah Sistem yang diusulkan pada CV. Anugrah Pratama sudah layak menurut analisis TELOS. Penelitian merupakan jenis penelitian bersifat kualitatif dengan pendekatan deskriptif. Jenis data yang digunakan yaitu data primer dan data sekunder. Instrumen penelitian yang digunakan yaitu menggunakan pedoman wawancara.

Hasil penelitian ini adalah menurut studi PIECES, Sistem Informasi Akuntansi Persediaan Bahan Baku yang dibuat tidak praktis dan mengandung kekurangan, sehingga memerlukan peningkatan sistem. Dari enam bidang analisis PIECES, khususnya dalam hal efisiensi dan ketepatan waktu penyajian informasi persediaan bahan baku. Sebuah desain sistem informasi persediaan baru ditawarkan berdasarkan temuan studi fungsional dan non-fungsional kebutuhan sistem. Menurut temuan studi TELOS, sistem persediaan bahan baku yang disajikan dalam analisis kebutuhan sistem secara teknis, ekonomis, legal, operasional, dan penjadwalan layak untuk diterapkan.

Kata kunci : Sistem Informasi Akuntansi, Persediaan Bahan Baku

xii

ABSTRACT

Muhammad Arif, 2021 "Analysis of Accounting Information Systems for Raw Materials Inventory at CV. Anugrah Pratama Pangkep Regency". Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Guided by Supervised 1 Mr. Ismail Badollahi and Supervised II Mr. Idil Rakhmat Susanto.

The purpose of this study was to analyze the components of the accounting information system on the CV. Anugrah Pratama is feasible according to the PIECES analysis and and Is the proposed system on the CV. Anugrah Pratama is worthy according to TELOS analysis. This research is a type of qualitative research with a descriptive approach. The types of data used are primary data and secondary data. The research instrument used is using interview guidelines.

The result of this research is that according to the PIECES study, the Raw Material Inventory Accounting Information System which is made is not practical and contains deficiencies, so it requires system improvement. Of the six areas of PIECES analysis, particularly in terms of efficiency and timeliness of presentation of raw material inventory information. A new inventory information system designP is offered based on the findings of a functional and non-functional study of system requirements. According to the findings of the TELOS study, the raw material inventory system presented in the technical, economic, legal, operational and scheduling system requirements analysis is feasible to implement.

Keywords: Accounting Information System, Raw Material Inventory

xiii DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN KEABSAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

xiv BAB II TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi ... 5

1. Pengertian Sistem Informasi Akuntansi ... 5

2. Komponen Sistem Informasi Akuntansi ... 5

3. Fungsi Sistem Informasi Akuntansi ... 7

4. Siklus Sistem Informasi Akuntansi ... 8

5. Tujuan Sistem Informasi Akuntansi ... 8

B. Sistem Informasi Akuntansi Persediaan Bahan Baku ... 9

1. Pengertian Sistem Akuntansi Persediaan Bahan Baku ... 9

2. Sistem Pencatatan Persediaan ... 10

3. Prosedur Sistem Informasi Akuntansi Persediaan Bahan Baku ... 11

4. Fungsi Yang Terkait ... 12

5. Dokumen Yang Digunakan ... 13

6. Catatan Akuntansi ... 13

7. Kebutuhan Informasi dalam Sistem Informasi Akuntansi Persediaan Bahan Baku ... 14

C. Analisis Kelayakan Sistem Informasi ... 15

1. Analisis PIECES ... 15

2. Analisis TELOS ... 18

D. Analisis Kebutuhan Sistem ... 20

1. Pengembangan Sistem ... 20

2. Teknik Pengembangan Sistem ... 20

E. Penelitian Terdahulu ... 29

F. Kerangka Konseptual ... 32

xv BAB III METODE PENELITIAN

A. Jenis Penelitian ... 34

B. Fokus Penelitian ... 34

C. Lokasi dan Waktu Penelitian ... 35

D. Sumber Data ... 35

E. Teknik Pengumpulan Data ... 35

F. Instrumen Penelitian ... 36

G. Teknik Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 39

B. Pembahasan ... 41

BAB V PENUTUP A. Kesimpulan ... 61

B. Keterbatasan Peneliti ... 61

C. Saran ... 61 DAFTAR PUSTAKA ...

LAMPIRAN ...

xvi DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Kesimpulan Analisis PIECES Pada CV. Anugrah Pratama ... 37

Tabel 4.1 Daftar Bahan Baku Langsung yang digunakan CV. Anugrah Pratama ... 43

Tabel 4.2 Daftar Bahan Baku Tidak Langsung yang digunakan CV. Anugrah Pratama ... 43

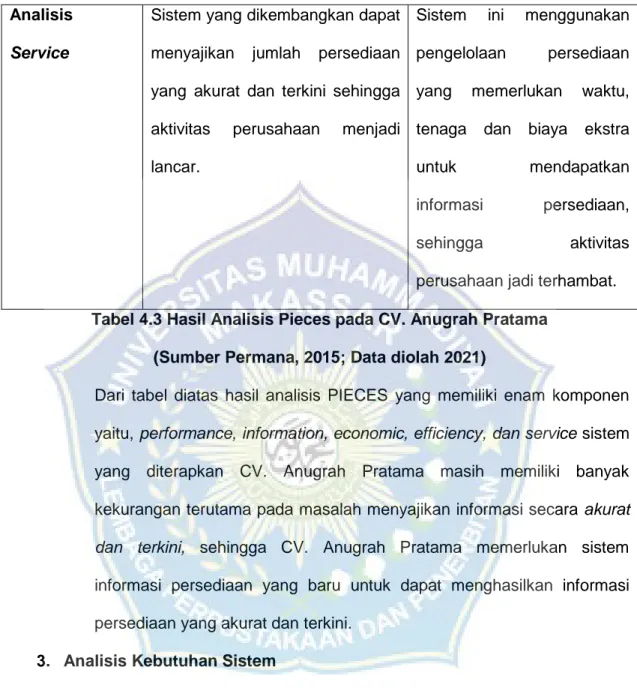

Tabel 4.3 Hasil Analisis Pieces pada CV. Anugrah Pratama ... 49

Tabel 4.4 Biaya Pengembangan Sistem Baru ... 53

Tabel 4.5 Biaya Operasional Sistem Baru... 55

Tabel 4.6 Biaya Operasional Sistem Lama ... 56

Tabel 4.7 Analisis Kelayakan Ekonomi ... 57

xvii

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Struktur Organisasi CV. Anugrah Pratama ... 40

Gambar 4.2 Prosedur Bahan Baku Masuk Gudang ... 46

Gambar 4.3 Prosedur Bahan Baku Keluar Gudang ... 47

xviii

1 BAB I PENDAHULUAN.

A. Latar. Belakang

Setiap bisnis menargetkan keuntungan. Dalam prosesnya itu akan dipengaruhi oleh berbagai macam faktor, salah satunya kelancaran produksi. Untuk mencapai kelancaran produksi menerapkan suatu kebijakan untuk mengelola persediaan yang baik.

Selain itu, persediaan merupakan bagian yang menempati posisi penting dalam operasi manufaktur, misalnya persediaan bahan baku, bahan dalam ukuran, bahan penolong, bahan mentah dan bahan jadi.

Persediaan memegang berdampak pada kapasitas bisnis, terutama mempromosikan, keuangan serta operasi.

Perusahaan manufaktur maupun dagang sangat membutuhkan akan informasi yang beragam, misalnya informasi tentang lajur kas dan sistem informasi persediaan. Ada beberapa perusahaan yang tidak menggunakan informasi persediaan. Seperti perusahaan pada bidang administrasi konseling tidak memerlukan kerangka data persediaan karena mereka tidak melakukan interaksi estimasi. Persediaan yang baik harus memiliki kemampuan untuk mengurangi pemborosan biaya yang diestimasi kan dari perusahaan, seperti biaya pembelian persediaan bahan baku. Sehingga membantu perusahaan dalam mengambil keputusan. Selain itu, persediaan bahan baku yang baik mampu memperlancar kegiatan produksi dan output diproduksi dapat memastikan kelangsungan hidup. Untuk mendapatkan hasil yang sesuai pada

kegiatan produksi maka perlu adanya

pengendalian produksi. Pengendalian produksi dimaksudkan untuk mengefisienkan pengeluaran biaya untuk bahan baku, proses produksi, serta kualitas yang dihasilkan pada kegiatan produksi tersebut. Faktor-faktor agar kegiatan produksi mencapai tujuan maka perlu adanya sumber daya modal, alam, dan manusia serta sistem informasi yang memadai.

CV. Anugrah Pratama adalah salah satu perusahaan yang berada di Desa Barabatu, Kecamatan Labakkang, Kabupaten Pangkajene dan Kepulauan. Perusahaan ini adalah perusahaan manufaktur yang memiliki konsentrasi pembuatan barang dari kayu diolah menjadi perlengkapan rumah seperti kursi dan meja. Namun pada keseharian nya dalam melakukan usahanya CV. Anugrah Pratama masih belum mempunyai sistem informasi yang jelas untuk menjalankan operasionalnya dan perusahaan ini belum sepenuhnya mengelola sistem akuntansi dengan tepat, sehingga tidak tersedianya informasi yang tepat waktu sehingga berimbas dalam pengambilan keputusan perusahaan menjadi terhambat.

Penelitian terdahulu oleh Arafah (2019) pada CV. Fashion Shoes Sidoarjo dan Nugraha (2018) pada Loh Jinawe Cofee and Bean dari penelitian ini memiliki masalah yang sama yaitu tidak adanya sistem informasi yang jelas serta pengelolaan akuntansi yang benar sehingga pengambilan keputusan perusahaan terhambat.

Sumber daya perusahaan dan salah satu faktor pendukung dalam menunjang kelancaran produksi merupakan persediaan bahan baku, maka dari itu merujuk pada latar belakang masalah yang dijelaskan, peneliti

menganggap perlu dilakukan analisis lebih lanjut khususnya pada CV.

Anugrah Pratama untuk menemukan solusi sebagai bentuk kontribusi dari ini penelitian ini, dengan demikian judul penelitian yang ditawarkan adalah

“Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Pada CV.

Anugrah Pratama”.

B. Rumusan Masalah

Rumusan masalah pada penelitian ini adalah Apakah Komponen- Komponen Sistem Informasi Akuntansi Persediaan Bahan Baku yang Diterapkan pada CV. Anugrah Pratama Sudah Layak dan Sistem Apa yang Dapat mendukung Pengelolaan Bahan Baku pada CV. Anugrah Pratama.

C. Tujuan Penelitian

Tujuan Penelitian ini adalah Menganalisis Komponen-Komponen Sistem Informasi Akuntansi Persediaan Bahan Baku yang Diterapkan pada CV. Anugrah Pratama sudah Layak dan Apakah Sistem yang diusulkan pada CV. Anugrah Pratama sudah layak menurut analisis TELOS.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mempunyai manfaat sebagai berikut:

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat memajukan ilmu pengetahuan khususnya dibidang akuntansi.

b. Sebagai salah satu sumber informasi mengenai analisis sistem informasi akuntansi persediaan bahan baku.

2. Manfaat Praktis

a. Dapat memberikan ide-ide untuk kemajuan penelitian, khususnya dalam ilmu akuntansi.

b. Sebagai saran untuk perusahaan menerapkan sistem informasi akuntansi persediaan bahan baku.

5 BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem informasi dapat didefinisikan sebagai kumpulan sub sistem fisik atau non fisik yang saling terkait yang bekerja sama untuk mengubah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan (Azhar Susanto, 2017:80). Menurut Romney dan Steinbert (2016:3) sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi untuk mengambil keputusan. Menurut Turner dan Copeland (2017:04) sistem informasi akuntansi meliputi proses, metodologi dan kerangka kerja yang menangkap informasi pembukuan dari ukuran bisnis, mencatat informasi pembukuan ke dalam catatan yang sesuai, mengukur informasi pembukuan poin demi poin dengan mengatur, menyimpulkan, dan menggabungkan dan mengumumkan ringkasan informasi pembukuan kepada klien dalam dan luar.

Dari pengertian diatas dapat diambil kesimpulan bahwa sistem informasi akuntansi adalah sebuah sistem yamg memproses data akuntansi yang menghasilkan informasi akuntansi untuk dijadikan landasan untuk mengambil keputusan.

2. Komponen-Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2018:11) sistem informasi memiliki beberapa komponen, yaitu:

1) Pengguna

Pengguna yaitu individu yang mengoperasikan sistem yang bertujuan meng-input data ke sistem dan melakukan pengelolaan data, dan orang menggunakan hasil dari pemrosesan sistem yang berkaitan dengan informasi. Pada informasi persediaan pengguna adalah individu yang mengerjakan kerangka kerja data dan mendapatkan data yang dihasilkan oleh kerangka kerja data stok.

2) Prosedur dan Instruksi

Prosedur dan instruksi dilakukan dengan tujuan mengumpulkan data, proses data, dan menyimpan data. Tujuannya agar individu yang mengoperasikan sistem tidak menemui hambatan pada saat mengoperasikan sistem. Pada sistem informasi persediaan, prosedur dan instruksi perlu dilakukan sebenarnya atau asli maupun digital atau terkomputerisasi untuk mendapatkan informasi tentang persediaan.

3) Data

Data yang berasal dari sistem informasi akuntansi adalah data yang berhubungan langsung dengan aktivitas bisnis persediaan. Pada sistem informasi persediaan, yang berisi tentang nama, jenis dan jumlah persediaan adalah data persediaan.

4) Infrastruktur Teknologi Informasi

Bagian dari infrastruktur teknologi informasi adalah laptop/komputer, alat untuk komunikasi jaringan, dan alat tambahan lainnya. Penyediaan infrastruktur teknologi sistem informasi sangat penting dalam sistem

informasi adapun yang digunakan yaitu set peralatan yang digunakan untuk membantu mengumpulkan, mengelola, menyimpan informasi persediaan.

5) Perangkat Lunak (Software)

Perangkat lunak yang diterapkan harus berkaitan dengan sistem informasi akuntansi. Satu sistem informasi akuntansi memungkinkan mempunyai beberapa perangkat lunak ini dikarenakan aktivitas yang bermacam-macam. Pada sistem informasi persediaan, perangkat lunak dapat saja menjadi sebuah subsistem untuk menjalankan berbagai aktivitas seperti mengumpulkan, mengelola, menyimpan informasi persediaan, sehingga jika digabungkan menghasilkan satu kesatuan sistem yang menghasilkan informasi persediaan.

6) Pengendalian Internal dan Keamanan.

Pengendalian internal dan keamanan adalah langkah-langkah yang menjamin keamanan terkait data dari resiko-resiko yang tidak diinginkan.

Pengendalian internal mengacu pada pengelolaan data dalam sistem informasi persediaan yang dihasilkan termasuk data persediaan yang bersangkutan. Sedangkan keamanan mengacu pada tingkat yang diambil untuk menghindari hilangnya atau rusaknya informasi persediaan.

3. Fungsi Sistem Informasi akuntansi

Menurut Romney dan Steinbart (2018:11), sistem informasi akuntansi memiliki tiga fungsi penting yaitu:

1) Mengumpulkan dan memelihara data yang berkaitan dengan operasi, orang dan sumber daya organisasi. Perusahaan terlibat dalam berbagai operasi komersial, termasuk akuisisi berulang bahan baku.

2) Merubah data menjadi informasi dan dapat ditindaklanjuti oleh manajemen, agar manajemen bisa merencanakan, serta melaksanakan mengendalikan, dan menilai tindakan, sumber daya, dan sumber daya manusia perusahaan.

3) Tersedianya prosedur yang mampu untuk melindungi sumber data perusahaan.

4. Siklus Sistem Informasi Akuntansi

Menurut Mujilan (2012:3), Sistem informasi akuntasi memiliki beberapa siklus pemrosesan transaksi, sebagai berikut:

1) Siklus Pendapatan. Siklus ini membahas distribusi produk dan layanan ke lingkungan eksternal, serta mengumpulkan pembayaran yang berkaitan.

2) Siklus Pengeluaran. Siklus ini membahas produk dan layanan dari bisnis lain, serta pemenuhan tanggung jawab terkait.

3) Siklus Produksi. Siklus ini membahas transformasi sumber daya menjadi produk dan layanan.

4) Siklus Keuangan. Siklus ini mengacu pada peristiwa yang terjadi selama proses memperoleh uang untuk mengelola dana modal, termasuk kas.

5. Tujuan Sistem Informasi Akuntansi

Mulyadi (2010:19) berpendapat bahwa tujuan sistem informasi akuntansi, yaitu:

1) Memberikan pengetahuan kepada manajer perusahaan yang baru direkrut. Pengembangan sistem informasi terkait erat dengan pembentukan sistem bisnis baru yang berbeda dari bisnis yang telah ada sebelumnya.

2) Meningkatkan Pengendalian dan verifikasi internal. Akuntansi digunakan untuk menentukan kewajiban kelayakan bisnis. Sistem informasi akuntansi sering dikembangkan dengan tujuan meningkatkan keamanan aset bisnis dan memfasilitasi tanggung jawab aset yang sesuai.

3) Untuk meningkatkan kualitas data yang dihasilkan oleh sistem saat ini.

Pertumbuhan bisnis sesuai dengan sistem akuntansi untuk menghasilkan laporan yang berkualitas dan penyajian yang akurat dan terstruktur sesuai kebutuhan manajemen.

4) Untuk meningkatkan pengeluaran administrasi yang terkait dengan pemeliharaan catatan akuntansi. Penciptaan sistem informasi akuntansi sering digunakan untuk mengurangi biaya informasi, manfaat ekonomi, dengan mengorbankan sumber daya ekonomi lainnya dalam prosesnya.

B. Sistem Informasi Akuntansi. Persediaan Bahan Baku

1. Pengertian Sistem. Informasi Akuntansi Persediaan Bahan Baku Sistem informasi akuntansi persediaan adalah suatu sistem yang mengatur data persediaan sedemikian rupa sehingga memungkinkan manajer untuk menentukan jenis barang mana yang perlu ditambahkan

(Krismiaji, 2015:367). Dengan demikian, sistem informasi akuntansi persediaan bahan baku dapat disimpulkan sebagai sistem yang mengumpulkan, mengelola, dan menyimpan yang menghasilkan data terkait informasi persediaan bahan baku bagi pihak pengambil keputusan.

Setiap perusahaan diharuskan mampu mengelola bahan baku apa saja yang akan diolah serta mampu mengelola bahan baku apa saja akan diolah serta memperhitungkan biaya yang dikeluarkan pada saat membeli persediaan bahan baku. Organisasi juga wajib memeriksa kelayakan bahan baku yang diolah, sehingga menghasilkan produksi yang memuaskan pelanggan.

2. Sistem pencatatan persediaan

Persediaan memainkan peran penting dalam organisasi untuk memutuskan gaji atau gaji organisasi. Kesalahan dalam kalkulasi persediaan bepengaruh laporan akuntansi dan artikulasi pembayaran. Misalnya kesalahan dalam memasukkan persediaan aktual akan membawa kesalahan dalam pengenalan keseimbangan persediaan penyempurnaan, sumber daya saat ini, dan sumber daya absolut pada laporan akuntansi.

Menurut Rudianto (2012:222) sistem pencatatan persediaan terbagi menjadi dua yaitu

a. Sistem Perpetual

Ssitem ini dilakukan dimana arus masuk dan arus keluar persediaan dicatat dengan detail. Dalam sistem ini tiap-tiap jenis persediaan dibuatkan kartu stock gudang yang mencatat secara detail arus masuk

dan arus kelur persediaan digudang.

b. Sistem Fisik (Periodik)

Sistem ini digunakan pada saat dimana perkembangan barang masuk dan keluar tidak didokumentasikan secara menyeluruh sehingga untuk mengetahui jumlah persediaan pada suatu waktu tertentu harus melakukan perhitungan fisik digudang.

3. Prosedur Sistem Informasi Akuntansi Persediaan Bahan Baku a. Prosedur Pembelian Persediaan Bahan Baku

Divisi produksi akan membuat catatan ke pemilik sehubungan dengan bahan baku apa yang harus dibeli, dalam jumlah berapa, dan kapan harus dipesan melalui surat atau permintaan pembelian. Setelah permintaan beli dari kantor pembuatan diperoleh, maka pada saat itu, kantor pembelian akan mengirimkan permintaan ke penyedia terdekat.

Kemudian, pada saat itu, bagian pembelian akan menangani permintaan dan pembelian produk didapatkan.

b. Prosedur Penerimaan Persediaan Bahan Baku

Selepas penyedia mengirimkan barang dagangan ke organisasi, pegawai gudang hendak berkoordinasi dengan produk yang diminta oleh perusahaan dengan bahan baku yang sudah didapat dari penyedia.

Setelah barang dagangan yang didapat sesuai dengan permintaan, maka pada saat itu pihak perkumpulan akan memberikan laporan kepada bagian pembelian. Barang dagangan yang telah diperoleh dan diperiksa sesuai permintaan akan dikirim ke luar segmen kapasitas atau pusat distribusi.

Penyedia tidak hanya mengirimkan barang yang diminta tetapi juga akan membuat dan mengirimkan kwitansi pembelian ke bagian pembelian dan diserahkan ke bagian akuntansi.

c. Prosedur Penyimpanan dan Pengeluaran Persediaan Bahan Baku

Salaah satu strategi yang membentuk kerangka pembukuan biaya pembuatan merupakan prosedur penyimpanan bahan baku. Dalam prosedur penyimpanan, pengeluaran stok bahan mentah, bahan pembantu, bahan habis pakai pabrik, dan suku cadang yang digunakan sedang berlangsung dan latihan non-kreasi dicatat. Pada segmen ini barang dagangan yang didapat akan dikumpulkan berdasarkan jenis, ukuran, dan sifatnya. Dalam hal kantor penciptaan membutuhkan bahan mentah untuk menyelesaikan pembuatan, segmen ini akan mengirimkan surat permintaan bahan mentah ke kantor pusat distribusi yang kemudian akan dikirim dari kantor akuntansi dan pembukuan untuk digunakan dalam pencatatan. perubahan persediaan dan pencatatan pembukuan biaya.

4. Fungsi yang Terkait

Sebagaimana dikemukakan oleh Mulyadi (2010:560), beberapa kapasitas terkait dalam sistem informasi akuntansi yaitu:

a. Divisi Gudang

Bagian ini bertanggung jawab untuk mencatat stok yang mendekati dan aktif dalam Kartu Gudang. Satu lagi order di stockroom adalah untuk mendapatkan dan menyelesaikan Sales Order Letter dari segmen Sales Order.

b. Divisi pembelian

Bagian ini dipercayakan untuk benar-benar melihat harga barang dagangan, dan memutuskan penyedia yang akan dipilih untuk memperoleh bahan mentah ruang penyimpanan dan memberikan permintaan beli kepada penyedia.

c. Bagian Pengumpulan

Segmen ini bertanggung jawab untuk benar-benar melihat jenis, kualitas, dan jumlah barang dagangan yang diperoleh perusahaan.

d. Bagian Kartu Persediaan

Bagian ini memiliki tanggung jawab untuk melakukan pencatatan keluar dan masuknya barang-barang stok tergantung pada permintaan.

5. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem persediaan menurut Mulyadi (2010:562), antara lain:

a. Surat Pesanan Pembelian

Surat pesanan pembelian adalah dokumen-dokumen diperlukan untuk melakukan pemesanan pembelian dengan pemasok.

b. Laporan Penerimaan Bahan Baku

Fungsi penerimaan membuat dokumen ini untuk menunjukkan bahwa barang yang diterima dari pemasok sesuai dengan kriteria pesanan pembelian dalam hal spesifikasi, kualitas, dan kuantitas.

c. Bukti Peringatan

Dokumen ini digunakan sebagai sumber untuk mencatat transaksi penyelesaian barang yang telah selesai dalam jurnal umum, serta untuk

mencatat jumlah dan biaya persediaan tambahan dalam kartu persediaan.

d. Kartu Perhitungan Fisik

Dokumen ini digunakan mencatat temuan perhitungan fisik dalam dokumen persediaan.

6. Catatan Akuntansi

Beberapa pencatatan akuntansi dalam metode perhitungan persediaan menurut Mulyadi (2010:19), yaitu:

a. Catatan Persediaan

Catatan persediaan digunakan untuk mencatat jumlah dan harga pokok barang yang disimpan digudang dan dicatat pada kartu persediaan berdasarkan perhitungan fisik.

b. Catatan Gudang

Catatan gudang memiliki fungsi untuk menandakan produk yang telah disimpan, sehingga memudahkan untuk mencarinya serta mendokumentasikan jumlah barang yang disebutkan dalam catatan gudang, dikelola oleh karyawan gudang yang berasal dari pencatatan persediaan.

c. Jurnal Umum

Jurnal umum bertujuan untuk pembuatan jurnal penyesuaian akun persediaan pada sistem ini terdapat ketidaksesuaian antara jumlah yang dilaporkan dalam akun persediaan dengan saldo yang ditentukan melalui pencatatan persediaan.

7. Kebutuhan Informasi dalam Sistem Informasi Akuntansi

Persediaan Bahan Baku

Informasi yang dibutuhkan sistem informasi persediaan akuntasi persediaan merupakan hasil dari kebutuhan informasi sistem pembelian, sistem return pembelian, sistem penjualan, dan sistem return penjualan.

Diantara kebutuhan informasi tersebut adalah sebagai berikut:

a. Nilai keseluruhan dan kuantitas produk yang dijual dan dibeli selama waktu tertentu.

b. Nilai keseluruhan dan kuantitas produk yang dikembalikan ke pemasok selama periode waktu.

c. Persediaan jenis tertentu telah yang telah mendapat titik pemesanan kembali.

d. Identitas pemasok

e. Otoritas pejabat yang berwenang

C. Analisis Kelayakan Sistem Informasi Akuntansi

Analisis sistem adalah proses yang melibatkan membandingkan sistem informasi saat ini dengan lingkungannya untuk mengidentifikasi peningkatan potensial yang dapat dilakukan pada kemampuan sistem (Mardi, 2011:124).

Analisis kelayakan sistem digunakan yaitu dengan metode PIECES dan TELOS, berikut penjelasannya:

1. Analisis PIECES

Analisis PIECES (Performance, Information, Economy, Control, Efficiency, Service) untuk memperbaiki atau meningkatkan sistem informasi untuk pengambil keputusan di suatu perusahaan (Wetherbe, 2012:4). Adapun

komponennya sebagai berikut:

a. Performance

Analisis kinerja adalah kapasitas untuk melakukan aktivitas layanan dengan cukup cepat untuk memenuhi tenggat waktu. Throughput dan waktu reaksi dapat digunakan untuk mengukur kinerja. Istilah throughput mengacu pada jumlah pekerjaan yang diselesaikan pada periode tertentu.

Waktu respons dihitung sebagai penundaan rata-rata antara dua transaksi dikalikan dengan waktu yang diperlukan untuk bereaksi terhadap transaksi.

b. Information

Analisis information adalah penilaian kapasitas sistem informasi untuk mendapatkan barang berharga dalam menanggapi tantangan. Kualitas informasi ditentukan oleh keakuratan data yang ada dilaporkan.

Peningkatan kualitas informasi tidak berarti peningkatan kuantitas informasi; pada kenyataannya, ketika banyaknya informasi yang dikumpulkan, masalah yang lain muncul. Penilaian kapasitas sistem informasi untuk menyediakan informasi yang berarti diperlukan untuk mengatasi kemungkinan masalah yang mungkin muncul. Situasi yang memerlukan informasi lebih lanjut meliputi:

1) Pemahaman yang tidak memadai tentang pilihan atau keadaan saat ini.

2) Data yang dikumpulkan tidak terkait dengan keputusan atau keadaan yang sedang dipertimbangkan.

3) Akses informasi yang tidak memadai.

4) Arus informasi yang masuk berlebihan.

5) Informasi yang dikumpulkan tidak tepat.

c. Economic

Analisis economic adalah pemeriksaan sistematis biaya serta pemanfaatan terkait sistem yang dipertimbangkan. Metode ini memungkinkan bisnis untuk menghemat biaya pada operasi dan meningkatkan pendapatan. Biaya dan manfaat diperlukan untuk analisis ini. Studi ekonomi ini didasarkan pada cara dimana keuntungan dan penghematan biaya direalisasikan. Analisis ekonomi dapat dihitung dengan biaya aktual dari manajemen sistem selama periode waktu tertentu. Jika biaya aktual melebihi biaya yang diantisipasi yang diperlukan untuk mengoperasikan sistem pada akhir periode, dapat dinyatakan bahwa biaya operasi perusahaan. Sebuah sistem dikatakan berhasil jika mengurangi biaya operasional bisnis untuk mengoptimalkan kinerja dan keuntungan.

d. Control

Analisis kontrol adalah metode untuk melindungi data dari bahaya, misalnya, saat bisnis mencadangkan datanya. Seiring dengan perlindungan data, sistem keamanan harus mampu mencegah akses yang tidak diinginkan. Keamanan ini meliputi pengawasan dan pengendalian. Pengendalian dapat diukur dengan peningkatan kontrol di tempat untuk mengidentifikasi dan memperbaiki kesalahan. Kontrol ini

digunakan untuk mengidentifikasi dan menghindari kesalahan sistem, untuk mengoptimalkan kinerja sistem, dan untuk menjamin keamanan data, informasi, dan persyaratan.

e. Efficiency

Efisiensi didefinisikan sebagai penggunaan sumber daya dengan jumlah pemborosan yang paling sedikit. Efisiensi dapat ditentukan dengan membandingkan nilai manfaat yang dihasilkan oleh output sistem dengan biaya input dan sumber daya proses. Suatu sistem yang efisien akan mampu memberikan nilai keuntungan output yang lebih besar daripada biaya sumber daya yang dibutuhkan. Jika nilai manfaat output melebihi biaya sumber daya yang diperlukan, sistem tidak efisien.

f. Service

Analisis layanan digunakan untuk mengatur operasi untuk mencapai tujuan dan sasaran layanan. Layanan yang dimaksud adalah tampilan hasil dari prosedur sistem. Layanan sistem diperlukan untuk menyelesaikan tugas dengan cepat dan memperoleh informasi yang diperlukan dengan cepat, serta untuk prosedur penilaian kerja. Kualitas layanan ditentukan oleh pengguna. Sistem yang baik akan dapat dengan cepat dan sederhana menyampaikan kebutuhan pengguna. Jika suatu sistem tidak dapat dengan mudah memenuhi persyaratan pengguna dan membutuhkan waktu lama untuk melakukannya, dikatakan memiliki layanan yang buruk.

2. Analisis TELOS atau Analisis Kelayakan

Selama penelitian terdahulu, tim peneliti mengidentifikasi masalah yang peru ditangani dan mencari jawaban untuk masalah ini. Menurut Widjajanto (2001:539), studi kelayakan harus mengkaji lima faktor, sebagai berikut:

a. Kelayakan Teknis

Kelayakan teknis dan teknologi sistem yang diusulkan dalam hal pengembangan, implementasi, dan penggunaan. Berikut penjelasannya:

1) Pengembangan ini akan menentukan apakah metode dan teknologi sistem yang disarankan akan membantu bisnis atau tidak. Ini akan mengevaluasi apakah teknik dan teknologi sistem perusahaan yang ada selama implementasi.

2) Dalam penggunaan akan menentukan apakah metode dan teknologi sistem yang diusulkan mudah digunakan dan apakah diperlukan keahlian khusus untuk mengoperasikannya.

b. Kelayakan ekonomi

Analisis kelayakan ekonomi dari sistem yang diusulkan. Elemen keuangan yang di persengketaan adalah nilai moneter dari keuntungan ekonomi sistem yang diusulkan. Nilai keunggulan ini ditentukan dengan membandingkan biaya pengembangan dan pengoperasian sistem yang diusulkan dengan biaya administrasi sistem setelah sistem beroperasi.

Sistem yang disarankan harus menghasilkan keuntungan yang lebih tinggi dari pada sistem yang ada untuk menunjukkan bahwa itu benar- benar layak untuk digunakan.

c. Kelayakan Legal

Analisis kelayakan legal sistem yang diusulkan. Masalah legalitas yang dihadapi adalah legalitas sistem yang diusulkan dan peralatan terkaitnya dalam bentuk perangkat keras, perangkat lunak, dan hak kekayaan intelektual lainnya sesuai dengan aturan yang berlaku.

d. Kelayakan Operasional

Analisis kelayakan operasional yang dipermasalahkan adalah evaluasi kemampuan sistem yang diusulkan. Evaluasi tersebut mempertimbangkan hal-hal berikut:

1) Kapasitas sistem untuk mempengaruhi kebutuhan bisnis yang sebelumnya tidak terpenuhi oleh sistem yang ada.

2) Kemampuan untuk meningkatkan kinerja perusahaan melalui penyederhanaan prosedur bisnis dan peningkatan kualitas keluaran.

3) Kemampuan untuk menawarkan prosedur yang mudah digunakan bagi pekerja bisnis, sehingga pelatihan untuk menggunakan sistem tidak memerlukan waktu yang lama.

e. Kelayakan penjadwalan

Analisis kelayakan penjadwalan yaitu waktu yang dibutuhkan untuk merancang dan membangun sistem, serta waktu yang dibutuhkan agar sistem yang diusulkan siap digunakan. Jangka waktu sistem yang disarankan harus sesuai dengan waktu perusahaan. Jika jangka waktunya tidak tepat, sistem yang akan diubah, ditunda, atau diganti dengan alternatif lain.

D. Pengembangan Sistem Informasi Akuntansi 1. Pengembangan sistem

Pengembangan sistem mengacu pada proses di mana individu yang menganalisis sistem pengembangan sistem informasi. Ada tiga tahapan dalam pembagian sistem, yaitu analisis sistem, perancangan sistem, dan implementasi sistem (Mulyadi, 2010: 39). Menurut Nugroho Widjajanto (2001:521), pengembangan sistem adalah proses mengembangkan suatu sistem informasi, dimulai dari konsepsi nya berupa konsep, berkembang melalui proses pengembangan, hingga implementasi dan pengoperasian nya”.

2. Teknik Pengembangan Sistem

Menurut Susanto, Azhar (2004:341), ada banyak metode untuk pengembangan sistem informasi, yaitu:

a. Metode System Development Life Cycle (SDLC)

System Development Life Cycle (SDLC) adalah salah satu teknik pengembangan sistem informasi, yang dirancang oleh analis dan pemrogram sistem. Teknik ini sering disebut sebagai proses pemecahan masalah dan terdiri beberapa tahap antara lain:

1) Tahap Analisis

Ini adalah langkah analisis di mana sistem informasi yang ada diperiksa. Sangat penting untuk memahami sumber dan dampak masalah untuk memberikan laporan yang menunjukkan keberadaan masalah. Tahapan analisis sistem merupakan teknik untuk menyelesaikan masalah organisasi dengan menggunakan sistem. Studi

ini dilakukan oleh tim kerja yang beragam yang mampu mengevaluasi masalah dari berbagai sudut pandang organisasi. Menurut Mujilan (2013:10), analisis sistem mencakup banyak aspek, antara lain sebagai berikut:

a) Ujian Pendahuluan

Merupakan langkah pertama dalam proses analisis sistem.

Penelitian ini membahas berbagai macam, ruang lingkup, dan tahap awal inisiatif pengembangan sistem. Sebagai akibatnya, pengetahuan dasar dan perkiraan biaya diperoleh.

b) Analisis kelayakan

Terdiri dari lima jenis kekayaan berbeda yang dikenal sebagai TELOS: kelayakan teknologi, ekonomi, hukum, operasional, dan sosial. Secara teknologi dimungkinkan jika teknologi yang diperlukan dapat diakses atau tersedia. Ini layak secara ekonomi jika manfaatnya lebih besar daripada biaya dan uang yang cukup tersedia. Secara hukum diperbolehkan jika mematuhi peraturan hukum yang diterapkan. Jika sistem beroperasi, ini mungkin. Dapat diterima secara sosial jika tidak berdampak buruk pada konteks sosial.

c) Menentukan Masalah dan Persyaratan Informasi Pengguna

Identifikasi masalah dimulai dengan menentukan sumber masalah, yang harus diperbaiki. Kemudian, studi tentang data dan sistem yang ada dapat dilakukan.

d) Melakukan analisis terhadap temuan penelitian

Menganalisis kelemahan pengguna dan kebutuhan informasi.

Tujuan dari menganalisis kelemahan adalah untuk memastikan bahwa sistem menghasilkan data yang berarti.

e) Identifikasi masalah dan persyaratan informasi

Untuk menghasilkan pemahaman yang relevan terkait persyaratan informasi, tim kerja harus mencari data spesifik yang dapat berfungsi sebagai titik awal untuk penelitian. Data tersebut mencakup tanggung jawab utama manajer, jenis masalah yang sering mereka hadapi, evaluasi yang dapat digunakan untuk mengevaluasi kinerja manajer, dan bagaimana manajer dapat memanfaatkan penilaian output yang mereka dapatkan.

f) Memahami dengan sistem saat ini

Untuk memahami sistem saat ini, tim kerja dapat menggunakan berbagai metode, termasuk bertanya langsung kepada konsumen apa yang mereka butuhkan, mengevaluasi sistem yang ada, baik internal maupun eksternal, dan menggali lebih dalam latar belakang pengguna. Langkah selanjutnya adalah membuat prototipe, di mana analis sistem membuat deskripsi sistem kasar dan mengundang pengguna untuk melakukan koreksi pada sistem kasar.

g) Melakukan analisis terhadap temuan penelitian

Laporan analisis sistem mencakup temuan analisis sistem, serta

berbagai analisis dan pengumpulan data yang digunakan sebagai bahan analisis.

2) Perancangan Sistem

Perancangan sistem adalah proses mengembangkan sistem dari hasil analisis sistem. Menurut Romney dan Steinbart (2015), perancangan sistem dibagi menjadi dua tahap:

a) Perancangan konseptual sistem

Pengembang menetapkan kerangka kerja yang luas guna penerapan kebutuhan yang mengoperasikan sistem dan menyelesaikan problem yang didapatkan selama tahap analisis.

Perancangan konseptual meliputi:

(1) Evaluasi opsional desain alternatif (2) Menentukan elemen desain

(3) Menulis laporan tentang desain konseptual sistem.

b) Desain fisik sistem

Selama fase desain fisik sistem, bisnis memutuskan bagaimana desain konseptual SIA akan dijalankan. Desain fisik SIA mengubah luas desain konseptual, tujuan berorientasi pengguna menjadi spesifikasi yang tepat untuk pengkodean dan pengujian komputer.

Desain fisik sistem sebagai beriku:

(1) Desain keluaran

(2) Desain file dan database (3) Desain input

(4) Desain program (5) Desain prosedur (6) Desain kontrol 3) Implementasi Sistem

Menurut Romney dan Steinbart (2015) mendefinisikan implementasi sistem sebagai proses penyebaran perangkat keras dan perangkat lunak dan pengoperasian sistem informasi akuntansi. Implementasi sistem terdiri tahap-tahap, yaitu:

a) Perencanaan Implementasi

Perencanaan implementasi merinci tugas yang harus diselesaikan, tanggal penyelesaian yang diproyeksikan, perkiraan pengeluaran, dan individu yang bertanggung jawab untuk setiap tugas. Rencana tersebut menguraikan tanggal penyelesaian proyek dan tanggal operasi untuk SIA.

b) Perencanaan Perubahan Organisasi

Perubahan pada sistem informasi akuntansi membutuhkan penyesuaian pada struktur organisasi bisnis. Departemen baru dapat dibentuk sementara yang lain dapat dihapus atau dibubarkan.

c) Persiapan Lokasi

Persiapan lokasi adalah aktivitas yang memakan waktu yang harus dimulai jauh sebelum tanggal pemasangan sistem.

Perbaikan yang signifikan, seperti pemasangan outlet listrik,

fasilitas koneksi data, elevasi lantai, kontrol udara, pencahayaan khusus, dan pendingin udara, mungkin diperlukan untuk sistem yang besar.

d) Seleksi dan Pelatihan Personil atau Karyawan

Sistem informasi akuntansi yang berhasil harus mencakup pelatihan dibidang selain keterampilan hardware dan software yang dibutuhkan untuk mengoperasikan sistem baru. Karyawan harus dididik tentang aturan dan prosedur baru, dan pelatihan harus direncanakan dan diterapkan sebelum pengujian dan pembaruan sistem.

e) Dokumentasi yang Lengkap

Tiga bentuk dokumentasi yang berbeda diperlukan untuk sistem baru:

(1) Sistem informasi akuntansi yang baru dijelaskan secara rinci dalam dokumentasi pengembangan.

(2) Dokumentasi operasional terdiri dari jadwal operasi, file dan database yang diakses, kebutuhan peralatan, keamanan, dan file penyimpanan.

(3) Panduan pengguna menginstruksikan pengguna tentang cara memanfaatkan AIS. Ini terdiri dari manual prosedur dan materi pelatihan.

(4) Pemeliharaan dan Pengoperasian Menurut Mujilan

(2013:11), tahap terakhir dari proses SDLC adalah kegiatan operasi dan pemeliharaan. Di antara kegiatan operasi dan pemeliharaan yang harus dilakukan adalah sebagai berikut:

(a) Perlunya koreksi kesalahan.

(b) Setiap modifikasi yang dibuat sebagai tanggapan atas permintaan pengguna sistem.

(c) Lingkungan eksternal berubah.

(d) Perlunya peningkatan sistem b. Metode Pembuatan Prototipe

Menurut Susanto dan Azhar (2004: 346), prototyping sebagai paradigma baru untuk mengembangkan sistem informasi akuntansi bukan hanya perpanjangan dari metodologi pengembangan informasi saat ini, tetapi sebuah revolusi dalam penciptaan sistem informasi akuntansi.

Pendekatan prototyping meliputi:

1) Pendekatan desain model; ini adalah teknik paling kritis dalam proses prototipe karena digunakan untuk mengubah model menjadi sistem informasi yang berfungsi.

2) Pendekatan desain dialog digunakan untuk membuat pengguna lebih jelas dan mudah beradaptasi. Keseluruhan arsitektur percakapan tidak sesuai dengan arahan dalam sistem informasi.

3) Pendekatan simulasi; Teknik ini digunakan untuk mengetahui berfungsinya suatu sistem informasi yang akan dimanfaatkan secara tepat.

Siklus sistem informasi akuntansi memanfaatkan teknik prototipe dalam berbagai cara, termasuk yang berikut:

1) Prototipe untuk kelayakan cocok untuk pengujian teknologi yang akan digunakan dalam kompilasi sistem informasi akuntansi.

2) Spesifikasi untuk prototipe Selain itu, ini disebut sebagai prototipe penemuan, yang digunakan untuk memastikan jumlah kebutuhan aktivitas pengguna bisnis.

3) Desain prototipe sebagai faktor pendorong dalam mengembangkan sistem informasi akuntansi yang akan digunakan.

4) Implementasi prototipe Selain disebut sebagai production prototyping, ini merupakan kelanjutan dan desain prototipe yang langsung dirakit sebagai sistem informasi manajemen yang akan digunakan.

c. Metode Rapid Application Development

Sistem menjadi lebih cepat dan pengembangan yang dibutuhkan menjadi lebih cepat, memaksa pengembang untuk berpikir cepat dan menemukan solusi teknologi yang memungkinkan pengembangan cepat tanpa mengorbankan kualitas sistem. Rapid Application Development (RAD) lahir dari keadaan ini. Menurut McLeod dan Schell (2015), RAD terdiri dari empat komponen:

1) Manajemen, yaitu mereka yang berada di level manajemen yang mampu cepat beradaptasi dengan cara-cara baru.

2) Pengembang, khususnya kelompok pengembangan sistem profesional, dalam penggunaan metodologi pengembangan sistem

dan teknologi terkait.

3) Pendekatan, khususnya metode RAD Life Cycle.

4) Alat, seperti Computer-Aided Software Engineering (CCASE) dan Bahasa Generasi Keempat, yang membantu pembuatan prototipe dan pengembangan program. Alat CASE, di sisi lain, lebih peduli dengan dokumentasi dan arsitektur database.

E. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Teknik Analisis

Hasil penelitian

1 Nugrah (2018)

Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku (Studi Kasus

Loh Jinawe Coffee and Bean).

Deskriptif Kualitatif

Menurut analisis PIECES belum layak dan masih memilik banyak kekurangan dalam efisiensi dan ketepatan waktu dalam memberikan informasi persediaan bahan baku, tetapi menurut TELOS layak dari sudut pandang teknis, ekonomi legal, dan penjadwalan.

2 Permana (2015)

Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku Pada UD. Utama Jayan

Deskriptif Kualitatif

Temuan analisis PIECES menunjukkan bahwa layak untuk mengembangkan sistem

Yogyakarta. baru untuk memenuhi persyaratan perusahaan untuk menghasilkan laporan terkait dengan persediaan bahan baku.

3 Deviana (2017)

Perancangan Sistem Informasi Persediaan Bahan Baku Pada CV.

Gepuk Ny. Ong.

Deskriptif Kualitatif

Menurut kajian sistem informasi persediaan yang ditangani oleh bagian gudang, yang terdiri dari sumber daya manusia,diperlukan peningkatan komunikasi yang baik antar semua cabang, terutama bagian gudang dan manajer.

4 Prakasita (2015)

Perancangan Sistem Informasi Akuntansi

Penjualan dan

Persediaan Pada CentraI Steak and Coffee Boyolali.

Deskriptif Kualitatif

Menurut analisis PIECES, sistem lama memiliki banyak kekurangan di keenam bidang tersebut, dan berdasarkan analisi kebutuhan sistem, baik fungsional maupun non fungsional, memerlukan desain sistem yang baru.

5 Mustofa et al. (2015)

Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam Kelancaran proses Produksi (Studi Kasus UD. Bintang Terang Surabaya).

Deskriptif Kualitatif

Dari hasil penelitian mengungkapkan bahwa sistem informasi persediaan bahan baku masih kurang memadai, oleh karena itu perlu adanya sistem yang sesuai prosedur permintaan bahan bahan baku.

6 Apriany (2015)

Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam Rangka Menunjang Kelancaran Proses Produksi (Studi Kasus Pada PT. Armindo Caturpratama)

Deskriptif Kualitatif

Menurut hasil penelitian bahwa implementasi sistem informasi akuntansi persediaan bahan baku telah tepat dan memadai.

7 Arafah (2019)

Perancangan Sistem Akuntansi Persediaan Bahan Baku Pada CV

Fashion shoes

Surabaya.

Deskriptif Kualitatif

Menurut hasil penelitian bahwa CV. Fashion Shoes Sidoarjo belum memiliki sistem informasi akuntansi persediaan bahan baku yang memadai. Tidak adanya pelacakan mutasi persediaan bahan baku, dan tidak ada desain sistem akuntansi persediaan bahan baku di Microsoft excel yang mencakup perancangan struktur organisasi, desain dokumen, desain prosedur, dan bagan alir data dokumen, desain bagan alir data, kartu gudang, dan laporan persediaan bahan baku.

8 Widyapuranti (2017)

Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku Secara Manual Pada Unit Percetakan dan Penerbitan UNY (UNY Press)

Deskriptif Kualitatif

Menurut hasil penelitian bahwa metode saat ini tidak mampu mengelola persediaan bahan baku.

Didasarkan pada tidak Fungsi yang ada hanya manager dan karyawan bagian produksi.

Dokumen yang

digunakan masih belum memadai. Oleh karena

itu, diusulkan

pengembangan sistem informasi akuntansi persediaan bahan baku yang disesuaikan dengan kebutuhan perusahaan.

9 Lanastriani et al. (2017)

Analisis dan

Perancangan Sistem Informasi Akuntansi Persediaan Bahan Baku Pada UMKM Pempek dan Krupuk Beringin.

Deskriptif Kualitatif

Menurut hasil penelitian bahwa tidak adanya pencatatan terkait akuntansi yang berkaitan dengan persediaan bahan baku. Sehingga membuat

UMKM ini tidak mengetahui persediaan

mereka yang

sebenarnya.

10 Surja dan Sanjaya (2017)

Perancangan Sistem Produksi, Persediaan, dan Pembeliaan PT.

Maju Jaya Mulya.

Deskriptif Kualitatif

Menurut hasil penelitian bahwa, peneliti mengusulkan sistem informasi akuntansi berdasarkan

pengamatan tentang kebutuhan sistem.

Perancangan yang diterapkan yaitu sistem informasi produksi, persediaan, dan pembelian dirancang dengan laporan yang akurat dan sistem dilengkapi dengan percetakan untuk membantu pemilik dalam

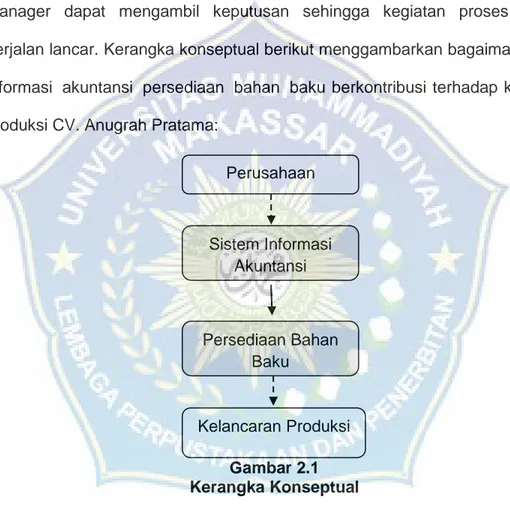

F. Kerangka Konseptual’

Perusahaan’ yang menangani persediaan’ bahan baku tentunya’

membutuhkan berbagai’ informasi terkait persediaan’ bahan baku agar para manager dapat mengambil keputusan sehingga kegiatan proses produksi berjalan lancar. Kerangka konseptual berikut menggambarkan bagaimana sistem’ informasi’ akuntansi’ persediaan’ bahan’ baku berkontribusi terhadap kelancaran produksi CV. Anugrah Pratama:

Gambar 2.1 Kerangka Konseptual

Keterangan:

: Kerangka yang diteliti : Kerangka yang tidak diteliti

: Fokus Penelitian analisis sistem informasi akuntansi persediaan bahan baku pada CV. Anugrah Pratama.

memantau bisnis.

Perusahaan

Sistem Informasi Akuntansi

Persediaan Bahan Baku

Kelancaran Produksi

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan kualitatif adalah penelitian di mana peneliti digunakan sebagai alat untuk pengumpulan dan analisis data dengan pendekatan lalu menganalisis yang bersifat memaparkan atau mengilustrasikan dengan kata- kata (Sugiono, 2010:9). Teknik yang menggunakan data mentah atau sampel untuk menggambarkan atau menawarkan gambaran tentang hal yang sedang dipelajari, tanpa menafsirkan atau menarik kesimpulan yang diterima secara luas adalah Penelitian deskriptif (Sugiono 2012: 29). Berdasarkan teori diatas maka penelitian mengilustrasikan atau memaparkan data yang diperoleh sebagai temuan penelitian atau singkatnya penelitian ini adalah penelitian deskriptif kualitatif.

B. Fokus Penelitian

Fokus penelitian adalah jaminan fokus yang berfungsi sebagai alat bantu bagi arah penelitian dengan tujuan akhir untuk mengumpulkan dan mencari data, serta sebagai aturan untuk mencapai hasil yang ideal. Terlebih lagi, titik telaah adalah keterbatasan ruang dalam kemajuan penelitian, menjamin penelitian tidak selesai-selesai karena ketidakjelasan dalam perbaikan pembahasan. Oleh karena itu, penelitian ini fokuskan untuk menganalisis sistem informasi akuntansi persediaan bahan baku pada CV. Anugrah Pratama. Pemeriksaan yang digunakan berpusat pada pemeriksaan PIECES dan pemeriksaan TELOS.

C. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian berlokasi kan di CV. Anugrah Pratama, Desa Barabatu, Kecamatan Labakkang, Kabupaten Pangkajene dan Kepulauan. Lokasi tersebut dijadikan tempat penelitian dikarenakan perusahaan tersebut karena keterjangkauan baik dari segi waktu, biaya maupun tenaga.

2. Waktu Penelitian

Penelitian dilaksanakan dalam kurun waktu dua bulan.

D. Sumber Data

Terdapat dua jenis sumber data pada penelitian ini antara lain:

1. Data Primer

Data primer dihasilkan dari mewawancara langsung kepada pemilik perusahaan CV. Anugrah Pratama

2. Data Sekunder

Data sekunder penelitian dihasilkan pada dokumentasi berupa foto saat melakukan observasi di lapangan, catatan, dan lain sebagainya. Melakukan dokumentasi saat melakukan kegiatan pada waktu kerja pada CV. Anugrah Pratama, dokumen terkait persediaan bahan baku.

E. Teknik Pengumpulan Data 1. Wawancara

Tujuan wawancara penelitian ini adalah memastikan hal-hal berikut:

a. Mendiskripsikan tentang perusahaan CV. Anugrah Pratama

b. Sistem informasi akuntansi persediaan bahan baku yang digunakan

c. Prosedur dan pengelolaan bahan baku pada perusahaan d. Dokumen dan catatan yang digunakan.

2. Observasi

Observasi merupakan metode atau pendekatan yang bertujuan untuk mengumpulkan data dengan cara mengamati langsung situasi pada perusahaan sesuai yang menjadi pokok permasalahan. Observasi menawarkan manfaat yang memungkinkan peneliti untuk melihat skenario dan proses kerja yang terjadi pada CV. Anugrah Pratama.

3. Dokumentasi

Dokumentasi adalah metode atau pendekatan memperoleh data dengan mengabadikan gambar atau memeriksa dokumen-dokumen yang digunakan terkait penelitian. Dokumentasi digunakan untuk mengumpulkan informasi tentang sistem informasi akuntansi yang digunakan, serta ringkasan kegiatan perusahaan pada CV. Anugrah Pratama.

F. Instrumen Penelitian

Pengumpulan data dari penelitian, antara lain observasi, penelitian kepustakaan, wawancara, dan dokumentasi, memerlukan penggunaan instrumen.

Instrumen yang digunakan adalah wawancara mengenai deskripsi tentang perusahaan, sistem informasi akuntansi persediaan bahan baku yang diterapkan atau digunakan, dokumen dan catatan yang digunakan, serta proses yang digunakan untuk mengelola persediaan bahan baku.

G. Teknik Analisis Data

Teknik Analisis deskriptif dilakukan dalam penelitian ini. Menurut Sugiyono

(2010:15), “penelitian kualitatif deskriptif adalah sejenis studi yang menyelidiki keadaan hal-hal yang alami daripada melakukan tes, dan yang mengandalkan pemrosesan dan interpretasi data induktif daripada generalisasi.” Bagian lain dari penelitian kualitatif deskriptif adalah yang berusaha untuk mengkarakterisasikan situasi atau fenomena dalam keadaan sekarang. Penelitian ini akan mendeskripsikan data yang diperoleh secara metodis dan tepat. Teknik analisis data yang digunakan untuk menjawab rumusan masalah adalah diterapkan atau tidaknya Sistem Informasi Akuntansi Bahan Baku pada CV. Anugrah Pratama.

Dari teori diatas penulis akan menggunakan teknik analisis data menggunakan beberapa langkah sebagai berikut:

1. Mendeskripsikan perusahaan CV. Anugrah Pratama, kemudian menjelaskan komponen sistem informasi akuntansi persediaan bahan baku berdasarkan tinjauan pustaka dan menggunakan flowchart atau diagram alir berdasarkan wawancara untuk menunjukkan prosedur bahan baku.

2. Melakukan studi PIECES tentang sistem informasi akuntansi yang saat ini digunakan atau diterapkan pada CV. Anugrah Pratama, dan kemudian memberikan kesimpulan tabel untuk membandingkan model konseptual dengan sistem yang digunakan. Seperti yang diilustrasikan pada Tabel 3.1

Jenis Analisis Konseptual Sistem yang

Sedang Berjalan Analisis Performance

Analisis Information Analisis Economy Analisis Control Analisis Efficiency Analisis Service

(Sumber: Permana 2015)

Tabel 3.1

Kesimpulan Analisis Pieces pada CV. Anugrah Pratama

3. Melakukan Analisis Kebutuhan Sistem. Tujuannya untuk mengetahui sistem apa yang dibutuhkan pada CV. Anugrah Pratama berdasarkan hasil analisis PIECES sebelumnya.

4. Melakukan Analisis TELOS atau analisis kelayakan terhadap sistem yang diusulkan berdasarkan analisis kebutuhan sistem. Tujuannya untuk mengetahui apakah sistem yang diusulkan layak untuk diterapkan pada CV.

Anugrah Pratama.

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Tentang Perusahaan CV. Anugrah Pratama a) Lokasi CV. Anugrah Pratama

CV. Anugrah Pratama berlokasi di Kampung Baru, Desa Barabatu, Kecamatan Labakkang, Kabupaten Pangkajene dan Kepulauan.

b) Sejarah CV. Anugrah Pratama

Pada tahun 2009 CV. Anugrah Pratama menjalankan usahanya pada penjualan kayu palet, dan pada tahun 2013 mengubah sistem usahanya menjadi pembuatan furniture kayu sampi sekarang. Pemasaran produk CV. Anugrah Pratama saat ini Sulawesi Selatan dan sekitarnya. Produk yang di jual CV. Anugrah Pratama sampai sekarang masih sama sejak didirikan pada tahun 2013, yaitu kursi dan meja.

c) Visi dan Misi CV. Anugrah Pratama 1) Visi

Tumbuh menjadi perusahaan furniture kayu yang kompetitif dan terbuka terhadap ide-ide baru.

2) Misi

Memastikan kepuasan pelanggan, memberikan layanan terbaik dan meningkatkan kinerja perusahaan dan sumber daya manusia d) Struktur Organisasi

Struktur organisasi adalah garis hierarki yang menghubungkan banyak

komponen perusahaan. Struktur ini membuatnya sangat jelas apa yang dilakukan setiap peran pekerjaan yang mencakup alokasi hak dan tanggung jawab pekerja. Susunan desain organisasi CV. Anugrah Pratama masih sangat mendasar atau sederhana. Adapun susunan gambaran struktur organisasi CV. Anugrah Pratama:

Gambar 4.1

Struktur organisasi CV. Anugrah Pratama 1) Deskripsi Pekerjaan

(1) Pemilik memiliki tugas, yaitu:

(a) Memimpin proses operasi perusahaan (b) Menyediakan modal usaha

(c) Membeli kebutuhan perusahaan kepada pemasok dan menyelesaikan transaksi-transaksi yang berkaitan kebutuhan

PEMILIK

ADMINISTRASI PRODUKSI GUDANG

perusahaan kepada pemasok.

(2) Administrasi memiliki fungsi, yaitu:

a) Mencatat perihal transaksi yang dilakukan perusahaan

b) Menghimpun setiap data transaksi dan membuat laporan keuangan

(3) Produksi memiliki tugas, yaitu:

a) Mengatur semua proses yang berhubungan dengan hasil produk yang berkualitas.

b) Mengoperasikan alat produksi untuk menghasilkan produk yang berkualitas.

c) Sebagai penanggung jawab atas terpenuhinya segala target produksi.

(4) Gudang memiliki tugas, yaitu:

a) Mengelola persediaan perusahaan

b) Melacak jumlah persediaan yang masuk dan keluar gudang B. Pembahasan

1. Analisis Sistem Persediaan Bahan Baku CV. Anugrah Pratama

a) Deskripsi Komponen-Komponen Informasi Akuntansi Persediaan CV.

Anugrah Pratama

Dalam sistem persediaan CV. Anugrah Pratama terdapat enam segmen utama yang akan diklasifikasi adalah pengguna, prosedur dan instruksi, data, infrastruktur dan teknologi informasi, perangkat lunak, pengendalian internal dan keamanan. Adapun penjelasan setiap