Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

No. Daftar: 283/UN40.7.DI/LT/2013

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING PADA PT TELEKOMUNIKASI INDONESIA,

Tbk

SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusunoleh:

Annisa Fitri Anggraeni

0901120

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Pengaruh Partisipasi Anggaran

terhadap Kinerja Manajerial

dengan Komitmen Organisasi

sebagai Variabel Moderating Pada

PT Telekomunikasi Indonesia

Oleh

Annisa Fitri Anggraeni

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Annisa Fitri Anggraeni 2013

Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRAK

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial dengan Komitmen Organisasi Sebagai Variabel Moderating pada PT Telekomunikasi

Indonesia

Oleh: Annisa Fitri Anggraeni

Pembimbing I: Drs. H. Nono Supriatna, M.Si Pembimbing II: Toni Heryana, S.Pd., M.M

Penelitian ini menguraikan pengaruh partisipasi anggaran terhadap kinerja manajerial secara langsung dan tidak langsung dengan variabel pemoderasi komitmen organisasi. Tujuan penelitian ini adalah (a) untuk mengetahui kondisi partisipasi anggaran (b) untuk mengetahui kondisi kinerja manajerial (c) untuk mengetahui adanya pengaruh partisipasi anggaran terhadap kinerja manajerial, dan (d) untuk mengetahui komitmen organisasi memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial.

Responden penelitian ini adalah para manajer pembuat anggaran seluruh direktorat di PT Telekomunikasi Indonesia, Tbk, dengan populasi sebanyak 20 orang. Pengambilan sampel dilakukan dengan menggunakan sampling jenuh, dimana seluruh populasi digunakan sebagai sampel. Sampel yang diperoleh dalam penelitian ini adalah sebanyak 20 responden. Pengumpulan data dilakukan dengan distribusi secara langsung dengan menggunakan daftar pertanyaan yang diadopsi dari peneliti terdahulu, sehingga validitas dan reliabilitasnya sudah teruji. Dari 20 kuesioner yang disebarkan, diterima kembali dan diisi lengkap sebanyak 20 kuisioner (100%). Data yang dikumpulkan, setelah melalui uji validitas dan reliabilitas serta telah memenuhi asumsi klasik kemudian diolah dengan menggunakan regresi linear sederhana untuk pengujian hipotesis pertama dan regresi linear dengan uji interaksi untuk pengujian hipotesis kedua.

Hasil penelitian ini menunjukkan bahwa; pertama, terdapat pengaruh langsung R square sebesar 32,1% dan signifikansi sebesar 0.009 antara partisipasi anggaran dengan kinerja manajerial. Kedua, uji interaksi antara partisipasi anggaran dengan komitmen organisasi menghasilkan R square sebesar 79,3% dan signifikansi sebesar 0.007, sehingga secara parsial terbukti memoderasi pengaruh antara partisipasi anggaran terhadap kinerja manajerial.

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRACT

Effect of Budget Participation On Manajerial Performance via Organizational Commitment as Moderating Variables on PT Telekomunikasi Indonesia.

Arranged By: Annisa Fitri Anggraeni

Consellor I: Drs. H. Nono Supriatna, M.Si

Consellor II: Toni Heryana, S.Pd., M.M

This research analyzed of the effect of budgetary participation on managerial performance directly and indirectly by moderating variable organizational commitment. The purpose of this study was (a) to determine the condition of participation in the budget (b) to determine the condition of managerial performance (c) to determine the effect of budgetary participation on managerial performance, and (d) to determine the moderating effect of organizational commitment budgetary participation on managerial performance.

Respondents of this research is the budget-makers around the directorate manager at PT Telekomunikasi Indonesia, Tbk, with a population of 20 people. Sampling was done by using saturation sampling, where the entire population is used as a sample. Samples obtained in this study were as many as 20 respondents. Data was collected through direct distribution by using a questionnaire adapted from previous researchers, so the validity and reliability have been tested. Of the 20 questionnaires distributed, welcome back, and questionnaires completed by 20 (100%). Data were collected, after going through validity and reliability as well as compliance with the classic assumption then processed using simple linear regression to test the first hypothesis and linear regression with interaction test for testing the second hypothesis.

The results showed that, first, there is a direct effect of R-square of 32.1% and a significance of 0.009 between budgetary participation and managerial performance. Second, test the interaction between budgetary participation and organizational commitment generate R square of 79.3% and a significance of 0.007, thus partially proven moderate the effect of budgetary participation on managerial performance.

i

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR ISI 1.1Latar Belakang ...

1.2Rumusan Masalah ...

1.3 Maksud dan Tujuan penelitian……….

1. Maksud Penelitian………. 2. Tujuan Penelitian………... 1.4Kegunaan Penelitian………

BAB 2 TINJAUAN PUSTAKA……….. 2.1 Pendekatan Kontigensi……… 2.2 Konsep Dasar Anggaran……….. 2.2.1 Definisi Anggaran………... 2.2.2 Manfaat Anggaran…………..……… 2.2.3 Fungsi Anggaran……..………... 2.2.4 Karakteristik Anggaran…………..………. 2.2.5 Prinsip-prinsip Penganggaran………. 2.2.6 Proses Penyusunan Anggaran………. 2.2.7 Organisasi PenyusunanAnggaran………... 2.3 Partisipasi dalam Penyusunan Anggaran……….

ii

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.3.2 Partisipasi Anggaran………..………... 2.3.3 Manfaat dan Kelebihan Partisipasi Penyusunan Anggaran………… 2.3.4 Keterbatasan dan Kelemahan Partisipasi Penyusunan Anggaran…… 2.4Kinerja Manajerial……….………..

2.4.1 Pengertian Kinerja Manajerial……… 2.4.2 Faktor-faktor yang mempengaruhi Kinerja Manajerial……….. 2.4.3 Pengukuran Kinerja Manajerial..……… 2.5 Komitmen Organisasi………….……….……… 2.5.1 Pengertian Komitmen Organisasi…..………. 2.5.2 Jenis-jenis Komitmen Organisasi…….……….. 2.6 Kerangka Pemikiran dan Hipotesis………. 2.6.1 Kerangka Pemikiran…..………. 2.6.1.1 Hubungan Partisipasi Anggaran dengan Kinerja Manajerial

2.6.1.2 Hubungan Partisipasi Anggaran-Komitmen Organisasi-Kinerja Manajerial……….. 2.6.2 Hipotesis………..

BAB 3 OBJEK DAN METODOLOGI PENELITIAN……… 3.1 Objek Penelitian……….. 3.2 Metode Penelitian……… 3.2.1 Desain Penelitian………... 3.3 Definisi dan Operasionalisasi Variabel………

iii

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3.5.2 Instrumen Penelitian……….. 3.6 Teknik Analisis Data dan Uji Hipotesis……….. 3.6.1 Analisis Statistik Deskriptif……….. 3.6.2 Perubahan Data dari Skala Ordinal ke Interval………. 3.6.3 Uji Kualitas Data.……….

3.7.1 Analisis Regresi Linear dan Uji Interaksi (MRA)………. 3.7.2 Menghitung Koefisien Determinasi………...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...

iv

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4.1.3.4 Deskripsi Data Variabel X (Partisipasi Anggaran)…… 4.1.3.5 Deskripsi Data Variabel Y (Kinerja Manajerial)……... 4.1.3.6 Deskripsi Data Variabel Z (Komitmen Organisasi)….. 4.1.4 Analisis Statistik……….

4.1.4.1 Uji Asumsi Klasik……….. 4.1.4.2 Pengujian Hipotesis……… 4.2 Pembahasan……….

4.2.1 Penerapan Partisipasi Anggaran pada PT Telekomunikasi Indonesia, Tbk………... 4.2.2 Kinerja Manajerial pada PT Telekomunikasi Indonesia, Tbk melalui

Fungsi-Fungsi Manajerial……… 4.2.3 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial pada PT

Telekomunikasi Indonesia, Tbk……….. 4.2.4 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan

Komintmen Organisasi sebagai variabel moderating pada PT

Telekomunikasi Indonesia, Tbk……….

BAB V SIMPULAN DAN SARAN………

v

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Pola Pengembangan Sasaran Kinerja Individu (SKI) PT Telekomunikasi

Indonesia, Tbk……….. 7

Tabel 1.2 Realisasi Laba PT Telekomunikasi Indonesia, Tbk (tahun 2007-2012)………... 8

Tabel 3.1 Operasionalisasi Variabel……….... 51

Tabel 3.2 Daftar Direktorat PT Telekomunikasi Indonesia, Tbk……….... 53

Tabel 3.3 Ukuran penilaian untuk Variabel X, Y, Z………... 56

Tabel 3.4 Kriteria nilai Durbin-Watson……….. 66

Tabel 4.1 Profil Responden………. 83

Tabel 4.2 Hasil Uji Validitas Variabel Partisipasi Anggaran (X) ……….. 86

Tabel 4.3 Hasil Uji Validitas Kedua Variabel Partisipasi Anggaran (X)…….... 87

Tabel 4.4 Hasil Uji Validitas Variabel Kinerja Manajerial (Y)……….. 87

Tabel 4.5 Hasil Uji Validitas Kedua Variabel Kinerja Manajerial (Y)………... 88

Tabel 4.6 Hasil Uji Validitas Variabel Komitmen Organisasi (Z)………. 88

Tabel 4.7 Hasil Uji Validitas Kedua Variabel Komitmen Organisasi (Z)…….. 89

Tabel 4.8 Hasil Uji Reliabilitas Variabel Partisipasi Anggaran……….. 90

Tabel 4.9 Hasil Uji Reliabilitas Variabel Kinerja Manajerial…………... 90

Tabel 4.10 Hasil Uji Reliabilitas Variabel Komitmen Organisasi………... 91

Tabel 4.11 Tanggapan Responden Tentang Partisipasi Anggaran……… 92

Tabel 4.12 Tanggapan Responden Tentang Indikator Kepuasan Atas Anggaran Akhir Yang Ditetapkan………... 94

Tabel 4.13 Tanggapan Responden Tentang Keikutsertaan Dalam Perencanaan Anggaran………. 95

Tabel 4.14 Tanggapan Responden Tentang Indikator Pengaruh Dari Hasil Ketetapan Anggaran Akhir………. 95

vi

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Tabel 4.16 Tanggapan Responden Tentang Indikator Kontribusi Manajer Puncak

Terhadap Perencanaan Anggaran………... 97

Tabel 4.17 Tanggapan Responden Tentang Kinerja Manajerial………... 98

Tabel 4.18 Tanggapan Responden Tentang Perencanaan……….... 100

Tabel 4.19 Tanggapan Responden Tentang Investigasi……… 101

Tabel 4.20 Tanggapan Responden Tentang Pengkoordinasiaan………... 102

Tabel 4.21 Tanggapan Responden Tentang Evaluasi………... 103

Tabel 4.22 Tanggapan Responden Tentang Pengawasan………. 104

Tabel 4.23 Tanggapan Responden Tentang Pemilihan Staff……….... 105

Tabel 4.24 Tanggapan Responden Tentang Negosiasi………. 106

Tabel 4.25 Tanggapan Responden Tentang Perwakilan………... 107

Tabel 4.26 Tanggapan Responden Pada Komitmen Organisasi………... 108

Tabel 4.27 Tanggapan Responden Pada Komitmen Afektif Dengan Indikator Perasaan Emosional Untuk Organisasi Dan Keyakinan dalam Nilai-nilainya……… 109

Tabel 4.28 Tanggapan Responden Pada Komitmen Kontinuan Dengan Indikator Nilai Ekonomi Yang Dirasa Dari Bertahan Dalam Suatu Organisasi Bila Dibandingkan Dengan Meninggalkan Organisasi Tersebut……….. 110

Tabel 4.29 Tanggapan Responden Pada Komitmen Normatif Dengan Indikator Kewajiban Untuk Bertahan Dalam Organisasi Untuk Alasan-alasan Moral atau Etis……… 111

Tabel 4.30 Hasil Uji Normalitas……… 112

Tabel 4.31 Hasil Uji Multikolinearitas……….. 113

Tabel 4.32 Hasil Uji Autokorelasi………... 114

Tabel 4.33 Hasil Analisis Regresi Linear Sederhana……… 115

Tabel 4.34 Hasil Koefisien Determinasi Hipotesis Pertama………... 116

Tabel 4.35 Hasil Analisis Regresi dengan Uji Interaksi………... 117

vii

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Teoritis Pengaruh Komitmen Organisasi Sebagai

Variabel Moderating Terhadap Pengaruh Partisipasi Anggaran Dengan

Kinerja Manajerial………

Gambar 3.1 Garis Kontinum………..

viii

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Surat ketetapan pembimbing……….. Lampiran 2 Formulir frekuensi bimbingan……… Lampiran 3 Surat izin penelitian……… Lampiran 4 Kuesioner penelitian………... Lampiran 5 Data tabulasi hasil pengolahan kuesioner penelitian………….. Lampiran 6 Output SPSS hasil uji validitas dan reliabilitas variabel……… Lampiran 7 Output SPSS hasil uji asumsi klasik……….. Lampiran 8

Lampiran 9

Output SPSS hasil pengujian hipotesis………..

1

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB 1

PENDAHULUAN

1.1Latar Belakang Masalah

Dewasa ini, perusahaan harus mampu melakukan efisiensi, peningkatan mutu

dan peningkatan kinerja perusahaan nya agar tetap mempertahankan kelangsungan

hidup perusahaan supaya terus maju dan berkembang. Dengan kondisi tersebut, para

pelaku bisnis dituntut untuk meningkatkan kinerja yang tidak lepas dari kemampuan

dalam perencanaan, pengkoordinasian dan pengendalian berbagai aktivitas dan

sumber daya yang dimiliki.

Perencanaan dan pengendalian memiliki korelasi yang sangat erat. Oleh

karena itu, suatu perusahaan harus membuat perencanaan yang matang dan benar

sebelum memulai kegiatan operasionalnya untuk meminimalisasi kegagalan yang

mungkin terjadi atas keinginan yang dituju. Salah satu alat yang dapat dipakai untuk

proses perencanaan dan pengendalian yang baik adalah anggaran.

Pada umumnya, perusahaan yang berskala kecil ataupun berskala besar

menggunakan anggaran sebagai salah salah satu langkah awal dalam melaksanakan

aktivitas bisnis. Anggaran adalah alat perencanaan dan pengendalian yang sangat

penting dalam perusahaan, sehingga proses penyusunan anggaran merupakan aspek

2

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

alat perencanaan keuangan dan pengendalian, tetapi juga sebagai alat koordinasi,

komunikasi, evaluasi kerja dan motivasi (Hansen & Mowen, 2000) serta alat untuk

mendelegasikan wewenang dari atasan kepada bawahan (Hofstede , 1968) dalam

Hapsari (2010).

Anggaran merupakan bagian yang penting dan titik fokus dalam proses

perencanaan dan pengendalian. Anggaran mencakup seluruh aspek kegiatan

perusahaan, yang dapat membantu pihak manajemen dalam melakukan

fungsi-fungsinya, meliputi formasi dan rencana, koordinasi dari kegiatan-kegiatan yang akan

dilakukan dengan berdasar pada rencana dan pengendalian atas tertentu (Hariadi,

dalam I Ketut Sujana (1992: 218)). Sehingga sebagai alat perencanaan, anggaran

digunakan untuk merencanakan dan mengendalikan berbagai aktivitas suatu pusat

pertanggungjawaban agar pelaksanaan aktivitasnya sesuai dengan apa yang

direncanakan. Anggaran merupakan alat pengendalian agar manajer dapat

melaksanakan kegiatan organisasi secara lebih efektif dan efisien (Schief dan Lewin,

Welsch, Hilton dan Gordon dalam I Ketut Sujana (2007:2)). Hal ini perlu

diperhatikan dalam pembuatan anggaran. Jika tidak diperhatikan, maka akan

menimbulkan dysfunctional behavior.

Penyusunan anggaran sebaiknya memerlukan partisipasi dari anggota

3

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

merupakan proses dimana individu-individu, baik atasan maupun bawahan, terlibat

dan mempunyai pengaruh dalam menentukan target anggaran.

Partisipasi anggaran (partisipative budgeting) melibatkan seluruh tingkatan

manajemen dalam perusahaan tersebut, tujuannya untuk mengembangkan rencana

anggaran yang telah dibuat. Partisipasi anggaran diperlukan karena bawahan lebih

mengetahui kondisi langsung secara lapangan pada bagiannya dibandingkan atasan

atau pihak manajer. Murray dalam Sumarno (2005:586) menyatakan bahwa

partisipasi dari bawahan dalam penyusunan anggaran mempunyai konsekuensi

terhadap sikap dan perilaku anggota organisasi yang selanjutnya akan mempengaruhi

kinerja dari anggota organisasi tersebut.

Dengan menyusun anggaran secara partisipatif, diharapkan kinerja para

manajer akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu

tujuan atau standar yang dirancang secara partisipatif disetujui, maka karyawan akan

bersungguh-sungguh dalam tujuan atau standar yang ditetapkan dan karyawan juga

memiliki rasa tanggung jawab pribadi untuk mencapai anggaran karena itu

berpartisipasi (Milani 1975, dalam Minan Kresnan 209). Partisipasi terutama

dilakukan oleh manajer tingkat menengah yang memegang pusat-pusat

pertanggungjawaban dengan menekankan keikutsertaan manajer setiap pusat

pertanggungjawaban dalam proses penyusunan dan penentuan sasaran anggaran yang

4

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

dengan asumsi bahwa manajer memberikan informasi bagi atasan mengenai

lingkungan yang sedang dan akan dihadapi serta membantu menyelesaikan maslah

yang berkaitan dengan anggaran (Siegel and Marconi, 1989). Siegel dan Marconi

juga berpendapat bahwa dengan berpartisipasinya manajer dalam penyusunan

anggaran, akan menimbulkan inisiatif bagi mereka untuk menyumbangkan ide dan

informasi, meningkatkan kebersamaan dan merasa memiliki, sehingga kerjasama

diantara anggota dalam mencapai tujuan juga ikut meningkat.

Penelitian terdahulu mengenai pengaruh partisipasi anggaran terhadap kinerja

manajerial tidak konsisten antara penelitian satu dengan penelitian lainnya. Beberapa

penelitian menyatakan bahwa partisipasi anggaran berpengaruh positif terhadap

kinerja manajerial. Hal ini terlihat dari penelitian Brownell (1986); Melek Eker

(2009); Sardjito dan Muthaher (2007), yang menyatakan bahwa terdapat hubungan

yang positif dan signifikan antara partisipasi anggaran dan kinerja manajerial.Pada

penelitian Nurcahyani (2010), partisipasi anggaran hanya berpengaruh positif

terhadap kinerja manajerial. Berbeda pada penelitian Milani (1975) dalam Minan

Kersnan (2009); Minan Kresnan (2009), menunjukkan bahwa partisipasi penyusunan

anggaran mempengaruhi kinerja secara tidak signifikan.

Hubungan positif dan negatif antara partisipasi anggaran dengan kinerja

manajerial dipengaruhi oleh kondisi dan situasi tertentu. Hal semacam ini dijelaskan

5

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

memberi gagasan bahwa sifat hubungan yang ada dalam partisipasi anggaran dengan

kinerja manajerial harus sesuai dengan aspek-aspek organisasi danberbeda bagi setiap

situasi. Adanya kemungkinan hubungan antara partisipasi anggaran dengan kinerja

manajerial dipengaruhi oleh variabel-variabel lain yang bertindak sebagai variabel

intervening atau moderating.Sardjito (2007) dan Dr. Eker (2009) melakukan

pengujian partisipasi anggaran dan kinerja manajerial dengan komitmen organisasi

dimana variabel tersebut berpengaruh secara signifikan. Namun Nurcahyani (2010),

menyatakan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja

manajerial melalui komitmen organisasi. Kondisi ketidak-konsistenan inilah yang

membuat peneliti kembali ingin mengangkat variabel komitmen organisasi sebagai

variabel moderating pada interaksi pengaruh partisipasi anggaran terhadap kinerja

manajerial.

BUMN yang berbentuk perseroan terbatas (PT) adalah perusahaan yang

modal/sahamnya paling sedikit 51% dimiliki oleh pemerintah, yang tujuannya

mengejar keuntungan. Maksud dan tujuan mendirikan persero ialah untuk

menyediakan barang dan atau jasa yang bermutu tinggi dan berdaya saing kuat dan

mengejar keuntungan untuk meningkatkan nilai perusahaan.

PT. Telekomunikasi Indonesia, Tbk adalah perusahaan informasi dan

komunikasi serta penyedia jasa dan jaringan telekomunikasi secara lengkap di

6

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

oleh pemerintah Indonesia (51,19%) dan oleh public sekitar 48,81%. Sebagian besar kepemilikan saham public (45,58%) dimiliki oleh investor asing, dan sisanya (3,23%)

oleh investor dalam negeri. PT. Telkom juga menjadi pemegang saham mayoritas di 9 anak perusahaan, termasuk PT. Telkomsel. PT Telkom mengklaim sebagai

perusahaan telekomunikasi terbesar di Indonesia. Sehingga, dalam menghadapi persaingan yang ketat dengan perusahaan telekomunikasi lainnya, PT Telkom dituntut untuk selalu memberikan perkembangan inovasi-inovasi baru kepada

konsumen agar usaha telekomunikasinya semakin terdepan dalam menghadapi persaingan tersebut. Dalam hal ini, para manajer perusahaan harus mampu

meningkatkan kinerjanya agar bias mencapai target perusahaan.

Target perusahaan yang diinginkan didukung oleh keterlibatan manajer dalam pengambilan keputusan, termasuk di dalam penyusunan anggaran. PT

Telekomunikasi Indonesia, Tbk dalam melakukan penyusunan anggarannya mengikutsertakan para top management dan low management. Dalam penyusunan

anggaran tentunya aka nada berbagai macam perbedaan pendapat dari tiap manajer, sehingga perbedaan dalam pengambilan keputusan akan mempengaruhi kinerja

manajerial.

Kondisi empirik di lingkungan PT Telekomunikasi Indonesia, Tbk menunjukkan bahwa pengukuan kinerja manajer didasarkan pada kriteria penilaian

7

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sejauh mana perusahaan telah dicapai atau belum baik secara individu maupun

kelompok di unit kerja masing-masing. Hal ini menurut keputusan direksi perseroan

PT Telekomunikasi Indonesia, Tbk Nomor KD.45/PS730/SDM-12/1996 tentang pola

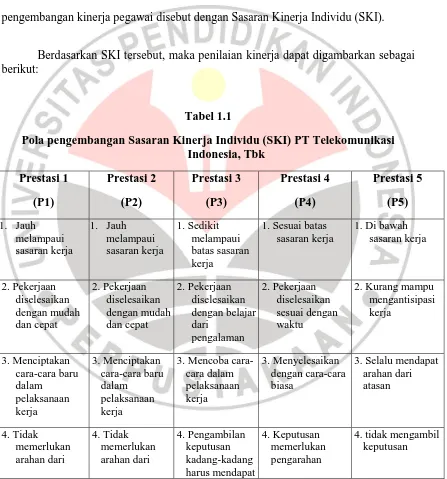

pengembangan kinerja pegawai disebut dengan Sasaran Kinerja Individu (SKI).

Berdasarkan SKI tersebut, maka penilaian kinerja dapat digambarkan sebagai berikut:

Tabel 1.1

8

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

atasan atasan bantuan dari

atasan

Sumber: Keputusan Direksi PT Telekomunikasi Indonesia

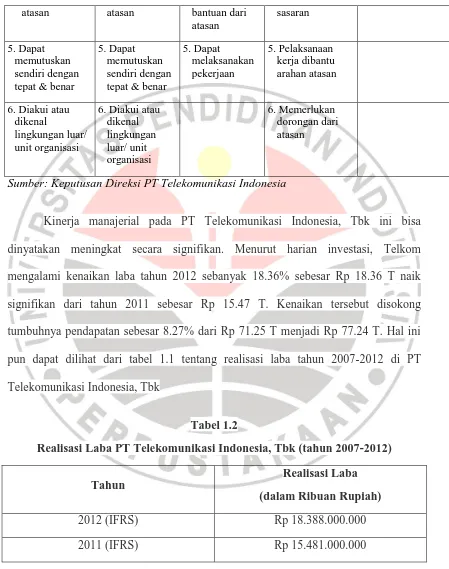

Kinerja manajerial pada PT Telekomunikasi Indonesia, Tbk ini bisa

dinyatakan meningkat secara signifikan. Menurut harian investasi, Telkom mengalami kenaikan laba tahun 2012 sebanyak 18.36% sebesar Rp 18.36 T naik signifikan dari tahun 2011 sebesar Rp 15.47 T. Kenaikan tersebut disokong

tumbuhnya pendapatan sebesar 8.27% dari Rp 71.25 T menjadi Rp 77.24 T. Hal ini pun dapat dilihat dari tabel 1.1 tentang realisasi laba tahun 2007-2012 di PT

Telekomunikasi Indonesia, Tbk

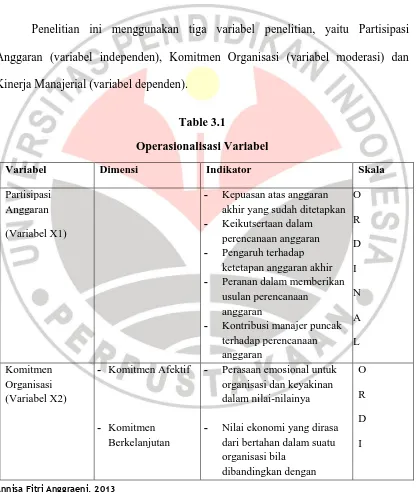

Tabel 1.2

Realisasi Laba PT Telekomunikasi Indonesia, Tbk (tahun 2007-2012)

Tahun

Realisasi Laba

(dalam Ribuan Rupiah)

2012 (IFRS) Rp 18.388.000.000

9

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2010 (IFRS) Rp 15.904.000.000

2010 (GAAP) Rp 11.536.999.200

2009 (GAAP) Rp 11.332.400.000

2008 (GAAP) Rp 10.671.786.000

2007 (GAAP) Rp 12.857.018.000

Sumber: Laporan Keuangan 2007 s.d 2012 PT TELEKOMUNIKASI INDONESIA, Tbk

Dari Tabel 1.1 terlihat bahwa dari tahun 2007 ke 2008 terjadi penurunan laba, namun dari tahun ke tahun laba yang diperoleh semakin meningkat. Terlihat dari

tahun 2011 ke tahun 2012, dengan kenaikan yang signifikan sebesar 18,68%. Pencapaian laba PT Telkom ini merupakan strategi transformasi bisnis. Kecenderungan telekomunikasi yang telah bergeser ke arah layanan Broadband (data

& internet), baik Mobile Broadband maupun Fixed Broadband, dengan pertumbuhan terbesar di Mobile Broadband yaitu akses 3G dan Wifi.Perkembangan lain diindikasi

dari munculnya layanan konvergensi untuk segmen consumer dan layanan enterprise

mobility di segmen pelanggan bisnis perusahaan. Pendapatan data, internet dan jasa

teknologi informatika tumbuh sebesar 15,5% dan kontribusi 35,8% terhadap jumlah

pendapatan. (harian-investasi.co.id)

Selain itu pula, viva news menerbitkan artikel yang berisi bahwa PT

Telekomunikasi Indonesia, Tbk terpilih sebagai perusahaan yang sangar terpercaya

10

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

dilakukan bersama The Indonesian Institute for Corporate Governance (IIGI) dan

Majalah SWA. Predikat ini diperoleh PT Telekomunikasi Indonesia, Tbk karena

dinilai berhasil mengimplementasikan prinsip-prinsip GCG dalam badan perusahaan.

Praktek-praktek GCG di dalam Telkom merupakan mandatori dari kententuan

SOA/SEC yang meliputi keharusan integrated audit, juga audit pngendalian internal

atas pelaporan keuangan dan audit IT.

Sehingga penulis tertarik untuk mengangkat penelitian ini dengan judul

“Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerialdengan

Komitmen Organisasi sebagai variabel Moderating pada PT Telekomunikasi Indonesia, Tbk”.

1.2Perumusan Masalah

Dengan memperhatikan latar belakang yang telah dikemukakan sebelumnya,

maka penelitian ini berusaha menguji:

1. Bagaimana gambaran Partisipasi Anggaran yang terjadi di PT Telekomunikasi

Indonesia?

2. Bagaimana gambaran Kinerja Manajerial yang terjadi di PT Telekomunikasi

Indonesia?

3. Bagaimana pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial di PT

11

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4. BagaimanaKomitmen Organisasi memoderasi pengaruh Partisipasi Anggaran

dengan Kinerja Manajerialdi PT Telekomunikasi Indonesia?

1.3Maksud dan Tujuan Penelitian 1. Maksud Penelitian

Penelitian ini dimaksudkan untuk bukti adanya pengaruh partisipasi anggaran

dengan komitmen organisasi sebagai variabel moderating terhadap kinerja manajerial

diPT Telekomunikasi Indonesia, Tbk.

2. Tujuan Penelitian

1. Untuk mengetahui kondisi Partisipasi Anggaran di PT Telekomunikasi

Indonesia, Tbk;

2. Untuk mengetahui kondisi Kinerja Manajerial di PT Telekomunikasi Indonesia,

Tbk;

3. Untuk Mengetahui adanya Pengaruh Partisipasi Anggaran Terhadap Kinerja

Manajerial di PT Telekomunikasi Indonesia, Tbk;

4. Untuk Mengetahui apakah Komitmen Organisasi memoderasi pengaruh

Partisipasi Anggaran dengan Kinerja Manajerial di PT Telekomunikasi

Indonesia, Tbk.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat berguna bagi setiap pihak yang

12

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 1. Secara Praktis

Melalui penelitian ini diharapkan dapat memberi masukan terhadap PT

Telekomunikasi Indonesia dalam rangka penyusunan anggaran dan hal-hal yang

terkait di dalamnya. Bagi penulis sendiri, melalui penelitian ini memberikan

kesempatan untuk menambah pengetahuan dan pengalaman terutama terkait dengan

partisipasi anggaran, komitmen organisasi dan hubungannya dengan kinerja

manajerialserta hal-hal didalamnya.

2. Secara Akademis

Diharapkan melalui hasil penelitian ini dapat memperkaya keilmuan akuntansi

terutama dalam bidang penganggaran perusahaan, akuntansi keperilakuan dan

akuntansi manajemen terkait dengan hubungan partisipasi anggaran, komitmen

organisasi dengan kinerja manajerial. Diharapkan juga hasil penelitian ini dapat

48

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Jogiyanto (2007:61) menjelaskan bahwa “objek penelitian adalah

suatu entitas yang akan diteliti. Objek dapat berupa perusahaan, manusia, karyawan

dan lainnya”.

Yang menjadi objek pada penelitian ini adalah partisipasi anggaran, komitmen

organisasi serta kinerja manajerial pada PT Telekomunikasi Indonesia, Tbk.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Penelitian dirancang sebagai suatu penelitian deskriptif. Untuk membuktikan

hipotesis yang telah disusun, maka diteliti variabel-variabel yang terkait.

Variabel-variabel tersebut adalah partisipasi anggaran, komitmen organisasi dan kinerja

manajerial. Untuk mendapatkan data yang dibutuhkan dilakukan lewat penelitian

lapangan yaitu melalui kuisioner, wawancara bila diperlukan, dan arsip data lain yang

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

49

3.3 Definisi dan Operasional Variabel

3.3.1 Definisi Variabel

Dalam penelitian ini terdapat dua variabel utama dan satu variabel moderator

yang turut mempengaruhi satu variabel utama yang muncul karena adanya

pendekatan kontijensi. Partisipasi Anggaran (X1) menjadi variabel bebas dan Kinerja

Manajerial diartikan sebagai variabel terikat (Y) serta Komitmen Organisasi sebagai

variabel moderasi terhadap variabel Partisipasi Anggaran (X1).

Berikut ini pengertian variabel-variabel yang dimaksud dalam penelitian ini

adalah sebagai berikut:

1. Partisipasi Anggaran

Partisipasi Anggaran didefinisikan sebagai “proses dimana pembuat anggaran

ikut terlibat dan mempunyai pengaruh dalam penentuan besar anggaran”. (Anthony

dan Govindarajan, 2003:14)

2. Kinerja Manajerial

Kinerja yang dimaksud dalam penelitian ini adalah kinerja manajerial dalam

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

50

yang dimaksud dengan kinerja adalah kemampuan manajer dalam melaksanakan

kegiatan manajerial, antara lain: perencanaan, investigasi, koordinasi, evaluasi,

supervise, pengaturan staff (staffing), negoisasi dan representasi. Kinerja manajerial

diukur dengan menggunakan kuisioner Self-Rating yang dikembangkan oleh

Mahoney, et al,. (1963) dalam Praanda (2009). Ada 2 alasan dipilhnya “Self-Rating”

sebagai instrument dalam mengukur kinerja manajerial. Pertama, Self-Rating

memberikan nilai yang lebih anonymity. Kedua, pimpinan secara khusus kurang

emberikan informasi yang baik dan bersifat subjektif (Heneman 1974 dalam Taufiq

2006).

3. Komitmen Organisasi

Komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap nilai

dan sasaran tujuan (goal) yang ingin dicapai oleh organisasi. Komitmen organisasi

adalah sentuhan emosional pegawai dengan mengidentifikasi keterlibatan mereka

dalam berbagai aktivitas organisasi. (Robbin, 2003).

3.3.2 Operasionalisasi Variabel

Operasionalisasi variabel ini diperlukan untuk menjabarkan variabel-variabel

penelitian ke dalam indikator tertentu untuk memudahkan pengukurannya sehingga

dapat dijadikan pedoman dalam pengumpulan data untuk menjawab masalah-masalah

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

51

kekeliruan dalam menafsirkan masalah, maka dalam penelitian ini penulis membatasi

variabel yang akan diukur, sehingga variabel-variabel yang akan diteliti diberi

batasan-batasan secara operasional.

Penelitian ini menggunakan tiga variabel penelitian, yaitu Partisipasi

Anggaran (variabel independen), Komitmen Organisasi (variabel moderasi) dan

Kinerja Manajerial (variabel dependen).

Table 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Partisipasi Anggaran

(Variabel X1)

- Kepuasan atas anggaran akhir yang sudah ditetapkan

- Keikutsertaan dalam perencanaan anggaran

- Pengaruh terhadap ketetapan anggaran akhir

- Peranan dalam memberikan usulan perencanaan

anggaran

- Kontribusi manajer puncak terhadap perencanaan

- Perasaan emosional untuk organisasi dan keyakinan dalam nilai-nilainya

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

52

- Komitmen Normatif

meninggalkan organisasi tersebut

- Kewajiban untuk bertahan dalam organisasi untuk alas an-alasan moral atau etis

N - Staffing (Pemilihan Staff) - Negosiasi

3.4Populasi dan Sampel Penelitian

Dalam melakukan penelitian akan selalu berhadapan dengan objek penelitian,

baik itu manusia, benda, maupun peristiwa-peristiwa yang terjadi. Objek penelitian

ini merupakan kenyataan-kenyataan dimana suatu masalah timbul, sehingga

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

53

Menurut Sugiyono (2011:80), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

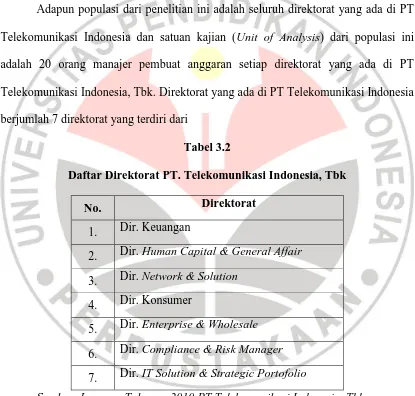

Adapun populasi dari penelitian ini adalah seluruh direktorat yang ada di PT

Telekomunikasi Indonesia dan satuan kajian (Unit of Analysis) dari populasi ini

adalah 20 orang manajer pembuat anggaran setiap direktorat yang ada di PT

Telekomunikasi Indonesia, Tbk. Direktorat yang ada di PT Telekomunikasi Indonesia

berjumlah 7 direktorat yang terdiri dari

Tabel 3.2

Daftar Direktorat PT. Telekomunikasi Indonesia, Tbk

No. Direktorat

1. Dir. Keuangan

2. Dir. Human Capital & General Affair

3. Dir. Network & Solution

4. Dir. Konsumer

5. Dir. Enterprise & Wholesale

6. Dir. Compliance & Risk Manager

7. Dir. IT Solution & Strategic Portofolio

Sumber: Laporan Tahunan 2010 PT Telekomunikasi Indonesia, Tbk

Menurut Husein Umar (2002:136) berpendapat mengenai pengertian sampel,

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

54

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Selanjutnya menurut Suharyadi dan Purwanto (2009:7), “Sampel adalah suatu bagian

dari populasi tertentu yang menjadi perhatian”.

Teknik penarikan sampel yang digunakan adalah non probability sampling

dengan teknik sampling jenuh. Menurut Sugiyono (2011:84), “Non probability

sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Sedangkan “Sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel” (Sugiyono, 2011:85)

Sesuai pengertiannya, maka sampel pada penelitian ini adalah manajer

pembuat anggaran setiap direktorat yang berjumlah 20 orang. Adapun para manajer

pembuat anggaran ini terdiri dari 7 direktorat, yaitu sebagai berikut:

1. Direktorat Keuangan : 9 orang

2. Direktorat Enterprise and Wholesale : 2 orang

3. Direktorat Human Capital and General Affair : 2 orang

4. Direktorat IT Solution and Strategic Portofolio : 1 orang

5. Direktorat Compliance and Risk Management : 2 orang

6. Direktorat Network and Solution : 2 orang

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

55

Dewan Direksi tidak dijadikan sampel dalam penelitian ini karena

pertimbangna waktu dan aksesibilitas terhadap dewan direksi yang cukup sulit

didapat.

3.5Teknik Pengumpulan Data dan Instrumen Penelitian 3.5.1 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dilakukan untuk

mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian yang akan

dilakukan. Dalam penelitian ini, pengumpulan data dilakukan dengan cara berikut:

1. Penggunaaan Kuisioner (angket)

Penggunaan kuisioner adalah cara-cara pengumpulan data dengan

menggunakan daftar pertanyaan (angket) atau daftar isian terhadap objek yang diteliti

(populasi)

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

56

Wawancara adalah cara pengumpulan data dengan langsung tanya jawab

kepada objek yag diteliti atau kepada perantara yang mengetahui persoalan terkait

dengan objek yang diteliti.

3.5.2 Instrumen Penelitian

“Instrumen dalam penelitian ini adalah alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan dan agar pekerjaannya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah diolah” (Arikunto, 2002:136)

Kuisioner ini terbagi menjadi dua bagian, yaitu bagian pertama merupakan

data diri responden dan bagian kedua merupakan pertanyaan-pertanyaan yang

berkaitan dengan variabel penelitian (Partisipasi Anggaran, Kinerja Manajerial dan

Komitmen Organisasi). Skala pengukuran untuk variabel X, Variabel Y dan Variabel

Z (Variabel Moderating) adalah ordinal dengan tipe skala likert. Tipe skala likert

digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok

tentang fenomena sosial.

Menurut Sugiyono (2011:92) bahwa:

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

57

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan

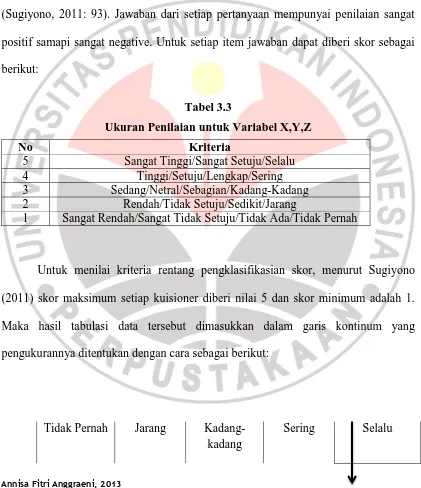

(Sugiyono, 2011: 93). Jawaban dari setiap pertanyaan mempunyai penilaian sangat

positif samapi sangat negative. Untuk setiap item jawaban dapat diberi skor sebagai

berikut:

Tabel 3.3

Ukuran Penilaian untuk Variabel X,Y,Z

No Kriteria

5 Sangat Tinggi/Sangat Setuju/Selalu 4 Tinggi/Setuju/Lengkap/Sering 3 Sedang/Netral/Sebagian/Kadang-Kadang 2 Rendah/Tidak Setuju/Sedikit/Jarang

1 Sangat Rendah/Sangat Tidak Setuju/Tidak Ada/Tidak Pernah

Untuk menilai kriteria rentang pengklasifikasian skor, menurut Sugiyono

(2011) skor maksimum setiap kuisioner diberi nilai 5 dan skor minimum adalah 1.

Maka hasil tabulasi data tersebut dimasukkan dalam garis kontinum yang

pengukurannya ditentukan dengan cara sebagai berikut:

Tidak Pernah Jarang Kadang-kadang

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

58

0,5 1 2 3 4 5

y

(Sugiyono, 2011: 95)

Gambar 3.1 Garis Kontinum Keterangan:

Nilai Indeks Maksimum = Skor tertinggi x jumlah pernyataan x jumlah

responden.

Nilai Indeks maksimum = Skor terendah x jumlah pernyataan x jumlah

responden

Jarak Interval = [nilai maksimum-nilai minimum] : 5

Y = Total skor yang diperoleh

Skala kontinum diatas akan digunakan sebagai pedoman untuk

menginterpretasikan hasil penelitian untuk mengetahui apakah setiap dimensi dapat

dikatakan dalam kategori tertentu dengan nilai rata-rata jawaban dari kuisioner yang

telah diisi oleh para responden. Setelah itu, hasil tersebut dianalisis dalam deskripsi

data variabel penelitin yang mendeskripsikan hasil jawaban dari kuisioner yang

berkaitan dengan variabel Partisipasi Anggaran, Kinerja Manajerial dan Komitmen

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

59

3.6 Teknik Analisis Data

3.6.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini yakni statistik yang digunakan

untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang

berlaku untuk umum atau generalisasi. Analisa statistik deskriptif ditujukan untuk

memberikan gambaran mengenai demografi responden. Gambaran tersebut meliputi

umur, jenis kelamin, pendidikan terakhir, dan kedudukan atau jabatan di

dinas/badan/kantor tempat responden bekerja.

3.6.2 Perubahan Data dari Skala Ordinal ke Interval

Dalam pengolahan data secara statistik dan data nonmetrik menggunakan

skala nonparametrik, sedangkan data metrik menggunakan statistika parametrik.

Penelitian ini menggunakan penelitian kuesioner yang alternatif jawaban dalam skala

ordinal, sedangkan penulis menggunakan statistik parametrik. Akibatnya data yang

menggunakan skala ordinal harus dialihkan menjadi skala interval. William L.Hays

(1969) menemukan metode untuk mengalihkan skala ordinal menjadi skala interval,

metode ini bernama Method Succesice Interval (MSI). Langkah - langkah dalam

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

60

1. Tentukan frekuensi tiap skor pertanyaan. Semua item pertanyaan dapat dihitung

frekuensi jawabannya dan berapa responden yang menjawab untuk mendapat

masing-masing skor

2. Tentukan proporsi tiap skor jawaban dengan membagi frekuensi dengan jumlah

responden.

3. Tentukan proporsi tiap skor jawaban secar kumulatif.

4. Hitung nilai Z untuk setiap proporsi kumulatif dari tiap skor dengan

menggunakan tabel distribusi normal.

5. Tentukan nilai densitas yang diambil dari nilai Z setiap skor dengan

menggunakan tabel Densitas atau menghitung niali fungsi kepadatan dengan

menggunakan rumus:

√

6. Tentukan nilai skala untuk setiap Z dengan rumus :

NS =

7. Tentukan nilai transformasi dengan menggunakan rumus:

NT = NS + ( 1 + | NSim | ) dimana NSim adalah harga mutlak NS yang

paling kecik dari skor yang tersedia.

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

61

Kualitas data dalam suatu pengujian hipotesis akan mempengaruhi hasil

ketepatan uji hipotesis (Wirjono dan Raharjono, 2007). Dalam penelitian ini, kualitas

data yang dihasilkan dari penggunaan instrument dievaluasi dengan uji validitas dan

uji realibilitas.

3.6.3.1Uji Validitas Data

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuisioner. Makna valid disini berarti bahwa pertanyaan dalam kuisioner mampu

mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Untuk kuisioner

yang berisi beberapa pertanyaan seperti yang digunakan dalam penelitian ini, maka

valid berarti setiap butir pertanyaan yang menyusun kuisioner tersebut memiliki

keterkaitan yang tinggi. Ukuran keterkaitan itu sendiri dicerminkan oleh korelasi

jawaban antar pertanyaan. Pertanyaan yang memiliki korelasi yang rendah dengan

butir pertanyaan lain dinyatakan tidak valid (Imam Ghazali, 2007).

Dalam penelitian ini, alat uji validitas yang digunakan adalah alat uji yang

berdasarkan pendekatan Consruct Validity, yakni dengan melihat korelasi skor per

item dengan skor total seluruh item (inter-item total correlation). Metode yang

digunakan adalah teknik korelasi produk momen (moment product correlation) atau

yang lebih dikenal dengan nama pearson correlation. Nilai korelasi yang diperoleh

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

62

statistic per individu) lalu dibandingkan dengan nilai korelasi (r) product moment.

Jika r-hitung lebih besar dari r-tabel berarti pertanyaan dianggap memenuhi kriteria

validitas. Pengujian validitas setiap item pertanyaan dilakukan dengan menghitung

korelasi Product Moment Pearson dengan syarat minimum suatu item dianggap valid

adalah nilai r ≥ 0,30 (Sugiyono, 2011:125). Uji validitas ini dilakukan dengan rumus:

∑ ∑ ∑

√ ∑ (∑ ] ∑ ∑

Dimana:

rxy = koefisien korelasi antara variabel X dan variabel Y

Y = Skor total tiap responden

X = skor tiap butir soal untuk setiap responden

N = jumlah responden

3.6.3.2Uji Realibilitas

Realibilitas merupakan penerjemahan dari kata Realiability yang berarti

keterpercayaan, keterandalan, konsistensi dan sebagainya (Imam Ghozali, 2007). Uji

reliabilitas terhadap instrument penelitian (kuisioner) dilakukan untuk menguji

apakah hasil pengukuran dapat dipercaya, dalam hal ini jawaban responden terhadap

pertanyaan konsisten atau stabil dari waktu ke waktu (Nurcahyani, 2010). Dalam

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

63

Alpha. Insturmen dapat dikatakan handal (reliable) bila memiliki koefisien Cronbach

Alpha yang semakin mendekati 1 (>0,06), semakin tinggi koefisien internal

reliabilitasnya (Nunnally, 1967, dalam Imam Ghozali, 2007:42).

Untuk menguji reliabilitas kuesioner dalam penelitian ini, maka peneliti

menggunakan teknik Cronbach’s Alpha dengan rumusan sebagai berikut:

= ( ∑ )

(Husein Umar, 2008:58)

Keterangan:

r11 : reliabilitas instrumen

k : banyak butir pertanyaan

: varian total

∑ : jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir,

kemudian jumlahkan seperti yang dirumuskan berikut ini:

Rumus varian yang digunakan:

=

∑Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

64

(Husein Umar, 2008:60)

di mana:

n : jumlah responden

X : nilai skor yang dipilih (total nilai nomor-nomor butir pertanyaan)

Nilai korelasi r11 dibandingkan dengan tabel r Product Moment Pearson.

Jika nilainya lebih kecil, instrumen tidak reliabel (Umar Husein, 2008:61) atau

menurut Ghozali (2007) aturan umum yang dipakai Cronbach’s Alpha 0,60 sudah

mencerminkan yang reliabel.

3.6.4 Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Untuk itu peneliti menggunakan alat bantu program statistik untuk menguji

hasil output. Berdasarkan hasil output itulah dilakukan anlisis terhadap

asumsi-asumsi klasik tersebut.

3.6.4.1Uji Normalitas

Uji normalitas ini untuk mengetahui apakah data bersifat distribusi normal

atau tidak. Kalau berdistribusi normal berarti menggunakan statistika parametrik,

sedangkan tidak bersifat distribusi normal akan menggunakan statistika

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

65

Hal ini dapat diketahui model regresi yang baik jika distribusi datanya normal

dan mendekati normal. Distribusi normal ini terlihat dengan penyebaran data disekitar

garis diagonal dan mengikuti arah garis diagonalnya. Selain itu uji normalitas bisa

dilakukan dengan Uji Kolmogorov Smirnov, apabila signifikansi > 5% maka data

bersifat distribusi normal dan sebaliknya jika data < 5% maka data tidak berdistribusi

normal (Husain Umar, 2008:77).

3.6.4.2Uji Heterokedastisitas

Metode ini digunakan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari suatu residual satu pengamatan ke pengamatan lain

(Erlina, 2007:108). Jika varian dari satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas.

Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya

heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel

terikat (dependen) yaitu ZPRED dengan residualnya SPRESID. Deteksi ada tidaknya

heterokedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu

pada grafik scatterplot antar SPRESID dan ZPRED dimana sumbu Y adalah Y yang

telah diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang

telah distudentized.

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

66

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang

tertatur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diats dan dibawah angka

0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.4.3Uji Multikolinearitas

Pengujian multikolinearitas menguji apakah model regresi yang ditemukan

ada korelasi antara variabel independen. Model regresi dikatakan baik jika tidak

terjadinya korelasi diantara variabel independen. Jika variabel independen tersebut

berkolerasi maka variabel dikatakan tidak orthogonal, yaitu variabel independen yang

nilai korelasi antar sesama independen nol.

Menurut Husein Umar (2008:81), multikolinearitas dapat diukur dengan

menggunakan Coefficient Correlations SPSS dan juga dari besaran Variance

Inflation Factor (VIF). Untuk menghitung VIF menggunakan rumus :

VIF = 1/ (1-R²)

Dan juga bisa diketahui berdasarkan besaran TOLERANCE. Untuk

menghitungnya dapat menggunakan rumus :

TOL = (1-R²)

Jadi nilai tolerance yang rendah sama dengan nilai VIF dan menunjukan adanya

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

67

0,1 atau sama dengan VIF < 10, ini menunjukan bahwa tidak ada multikolinearitas

antar variabel dalam model regresi.

3.6.4.4Uji Autokorelasi

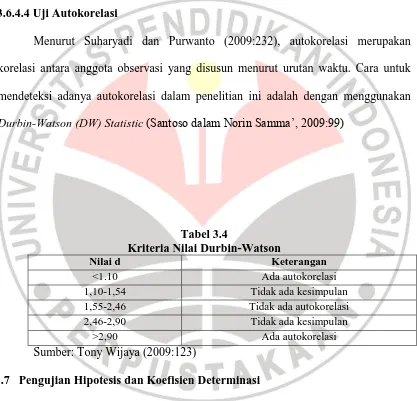

Menurut Suharyadi dan Purwanto (2009:232), autokorelasi merupakan

korelasi antara anggota observasi yang disusun menurut urutan waktu. Cara untuk

mendeteksi adanya autokorelasi dalam penelitian ini adalah dengan menggunakan

Durbin-Watson (DW) Statistic (Santoso dalam Norin Samma’, 2009:99)

Tabel 3.4

Kriteria Nilai Durbin-Watson

Nilai d Keterangan

<1.10 Ada autokorelasi

1,10-1,54 Tidak ada kesimpulan

1,55-2,46 Tidak ada autokorelasi

2,46-2,90 Tidak ada kesimpulan

>2,90 Ada autokorelasi

Sumber: Tony Wijaya (2009:123)

3.7 Pengujian Hipotesis dan Koefisien Determinasi 3.7.1 Pengujian Hipotesis

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

68

dan oleh karenanya tidak ditolak. Atau hipotesis ttersebut tidak wajar dan oleh karena

itu harus ditolak. (Suharyadi Purwanto, 2009:82)

Hipotesis statistik yang akan diuji berdasarkan hipotesis dalam penelitian ini

adalah:

1. Partisipasi Anggaran berpengaruh positif terhadap Kinerja Manajerial di PT

Telekomunikasi Indonesi, Tbk

Oleh karena itu secara statistic dapat dirumuskan sebagai berikut:

1. H01: = 0; Partisipasi Anggaran berpengaruh negatif terhadap Kinerja

Manajerial

2. Ha1: 0; Partisipasi Anggaran berpengaruh positif terhadap Kinerja

Manajerial

Pengaruh Partisipasi anggaran terhadap kinerja manajerial diuji dengan

menggunakan alat analisis regresi linear sederhana (simple regression linear).

Persamaan regresi untuk menguji hipotesis ini adalah:

Y = β0 + β1+ X1+ e………. (Tony Wijaya, 2010:46-47)

Keterangan:

β0 = Konstanta

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

69

Y = Kinerja Manajerial

X1 = Partisipasi Anggaran

e = Tingkat kesalahan Pengganggu

2. Komitmen organisasi memperkuat pengaruh partisipasi anggaran terhadap

kinerja manajerial. Persamaan hipotesis statistic yang digunakan adalah sebagai

berikut:

1. H02: 0; Komitmen organisasi memperlemah pengaruh partisipasi

anggaran terhadap kinerja manajerial di PT Telekomunikasi Indonesia, Tbk

2. Ha2: 0; Komitmen organisasi memperkuat pengaruh partisipasi anggaran

terhadap kinerja manajerial di PT Telekomunikasi Indonesia, Tbk

Untuk hipotesis kedua ini, diuji dengan MRA (Moderated Regression

Analysis). MRA atau dikenal dengan uji interaksi merupakan bentuk regresi yang

dirancang secara hirarki untuk menentukan hubungan antara dua variabel yang

dipengaruhi oleh variabel ketiga atau variabel moderating. (Tony Wijaya,

2010:44-45)

Y = β0+ β1 X1+ β2 X2+ β3 [{X1* X2}]……….(2)

Keterangan:

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

70

X1 = Partisipasi Anggaran

X2 = Komitmen Organisasi

β0 = Konstanta

β1 = Koefisien Regresi Partisipasi Anggaran

β2 = Koefisien Regresi Komitmen Organisasi

β3 = Koefisien Regresi interaksi antara partisipasi anggaran dengan komitmen

organisasi

X1*X2 = Interaksi antara Partisipasi Anggaran dengan Komitmen Organisasi

e = Tingkat kesalahan Pengganggu

(Tony Wijaya, 2010:46-47)

3.7.2 Menghitung Koefisien Determinasi

Koefisien determinasi merupakan ukuran untuk mengetahui

kesesuaian atau ketepatan antara nilai dugaan atau garis regresi dengan data

sampel. Jika semua data observasi terletak pada garis regresi akan diperoleh

garis regresi yang sesuai atau sempurna, namun apabila data observasi

tersebar jauh dari nilai dugaan atau garis regresinya, maka nilai dugaannya

menjadi kurang sesuai.

Menurut Suharyadi dan Purwanto (2009:162-163), koefisien

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

71

Koefisien determinasi adalah bagian dari kergaman total variabel terikat Y (variabel yang dipengaruhi atau dependent) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang memengaruhi atau independent)

Jadi koefisien determinasi adalah kemampuan variabel X (variabel

independen) memengaruhi variabel Y (variabel terikat). Semakin besar

koefisien determinasi menunjukkan semakin baik kemampuan X

menerangkan Y. besarnya koefisien determinasi adalah kuadrat dari koefisien

korelasi dengan rumus sebagai berikut:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

= Nilai Koefisien Korelasi

∑ = Jumlah Pengamatan Variabel X ∑ = Jumlah Pengamatan Variabel Y

∑ = Jumlah hasil perkalian Variabel X dan Variabel Y ∑ = Jumlah kuadrat dari pengamatan variabel X ∑ = Jumlah kuadrat dari pengamatan variabel Y

∑ = Jumlah kuadrat dari jumlah pengamatan variabel X ∑ = Jumlah kuadrat dari jumlah pengamatan variabel Y

n = Jumlah pasangan pengamatan X dan Y

Setelah diketahui nilai koefisien determinasi (r2) yang memperlihatkan

Annisa Fitri Anggraeni, 2013

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT Telekomunikasi Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

72

koefisien determinasi (Kd) yang memperlihatkan berapa persen variasi

variabel X akan mempengaruhi variabel Y (Sudjana, 2004: 246). Dengan

rumus:

Kd = r2 x 100%

Keterangan:

Kd = Koefisien determinasi

r = nilai koefisien korelasi

Nilai Kd berada antara 0 sampai 1 (0 <= Kd <=1)

• Jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap variabel Y.

• Jika nilai Kd = 1 berarti variasi (nanpik turunnya) variabel dependen Y

adalah 100% dipengaruhi oleh variabel independen (variabel X).

• Jika nilai Kd berada antara 0 sampai 1 (0 <= Kd <= 1) maka besarnya

pengaruh variabel independen adalah sesuai dengan nilai Kd itu sendiri dan