17

BAB II

TELAAH LITERATUR

2.1 Pajak

2.1.1 Pengertian Pajak

Menurut Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan menurut Dr. Soeparman Soemohamijaya dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong” yang dikutip dari buku Waluyo (2017) menyatakan pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. Dari dua definisi di atas dapat disimpulkan bahwa pajak adalah suatu hal yang wajib dilaksanakan oleh seluruh Wajib Pajak.

Menurut Kamus Besar Bahasa Indonesia (KBBI) arti dari pajak adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dan sebagainya. Dari pengertian-pengertian di atas

18 dapat disimpulkan bahwa pajak memiliki ciri-ciri yang melekat pada pengertiannya adalah sebagai berikut (Waluyo, 2017):

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayarannya pajak tidak dapat ditunjukkan adanya kontra prestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgetair, yaitu mengatur (regulerend).

2.1.2 Fungsi Pajak

Menurut Mardiasmo (2016), terdapat dua fungsi pajak, yaitu fungsi budgetair (penerimaan) dan fungsi regulerend (mengatur).

a. Fungsi Budgetair (Penerimaan)

Pajak mempunyai fungsi budgetair artinya memasukkan uang sebanyak- banyaknya ke kas Negara, dengan tujuan untuk membiayai pengeluaran- pengeluaran Negara. Penerimaan dari sektor pajak dewasa ini menjadi tulang punggung penerimaan Negara dalam Anggaran Pendapatan dan Belanja Negara (APBN).

b. Fungsi Regulerend (Mengatur)

19 Pajak mempunyai fungsi mengatur artinya pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial maupun politik dengan tujuan tertentu.

2.1.3 Jenis Pajak

Menurut Waluyo (2017) jenis-jenis pajak dapat dibagi menjadi tiga kelompok yaitu:

a. Menurut golongan atau pembebanannya, dibagi menjadi berikut ini:

1. Pajak Langsung

Pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contohnya adalah Pajak Penghasilan (PPh).

2. Pajak Tidak Langsung

Pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

Contohnya adalah Pajak Pertambahan Nilai (PPN).

b. Menurut sifat Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya berdasarkan ciri-ciri prinsip adalah sebagai berikut:

1. Pajak Subjektif

Pajak yang pemungutannya/pengenaannya berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperlihatkan keadaan dari Wajib Pajak. Contohnya yaitu Pajak Penghasilan (PPh).

2. Pajak Objektif

20 Pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contohnya yaitu Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah.

c. Menurut pemungut dan pengelolanya, adalah sebagai berikut:

1. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contohnya adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan 27 atas Barang Mewah, Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, Pertambangan (PBB P3), dan Bea Materai.

2. Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contohnya adalah pajak reklame, pajak hiburan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan (PBB P2).

2.1.4 Sistem Pemungutan Pajak

Di Indonesia terdapat beberapa sistem pemungutan pajak, sistem tersebut yaitu sebagai berikut (Resmi, 2017):

a. Official Assesment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada

21 di tangan aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan terdapat pada aparatur perpajakan). Contoh pemungutan pajak dengan Official Assesment System adalah Pajak Bumi dan Pembangunan (PBB).

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, 28 inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib Pajak dianggap mampu menghitung pajak, memahami undang-undang perpajakan yang sedang berlaku, mempunyai kejujuran yang tinggi, dan menyadari akan arti pentingnya membayar pajak.

Oleh karena itu, Wajib Pajak diberi kepercayaan untuk:

1. Menghitung sendiri pajak yang terutang.

2. Memperhitungkan sendiri pajak yang terutang.

3. Membayar sendiri jumlah pajak yang terutang.

4. Melaporkan sendiri jumlah pajak yang terutang.

5. Mempertanggungjawabkan pajak yang terutang.

Jadi, berhasil atau tidaknya pelaksanaan dalam pemungutan pajak sebagian besar tergantung pada Wajib Pajak sendiri (peranan dominan ada pada Wajib Pajak). Contoh pemungutan pajak dengan self assessment system yaitu Pajak

22 Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPnBM).

c. Withholding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang-undangan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai dengan peraturan perundang-undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong serta memungut pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak 29 tergantung pada pihak ketiga yang di tunjuk (peranan dominan ada pada pihak ketiga). Contoh dari pemungutan pajak dengan Witholding System yaitu Pajak Penghasilan Pasal 22 dan Pajak Penghasilan Pasal 23.

2.1.5 Asas Pemungutan Pajak

Dalam memungut pajak, institusi pemungut pajak hendaknya memerhatikan berbagai faktor yang selanjutnya dikenal sebagai asas pemungutan pajak. Menurut Resmi (2017), terdapat tiga asas pemungutan pajak, yaitu:

1. Asas Domisili (Asas Tempat Tinggal)

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya baik penghasilan yang berasal dari dalam maupun luar negeri. Setiap Wajib Pajak yang berdomisili atau bertempat tinggal di wilayah Indonesia (Wajib Pajak

23 dalam Negeri) dikenakan pajak atas seluruh penghasilan yang diperolehnya baik dari Indonesia maupun dari luar Indonesia.

2. Asas Sumber

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memerhatikan tempat tinggal Wajib Pajak.

Setiap orang yang memperoleh penghasilan dari Indonesia dikenakan pajak atas penghasilan yang diperolehnya tadi.

3. Asas Kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Misalnya, pajak bangsa asing di Indonesia dikenakan atas setiap orang asing yang bukan berkebangsaan Indonesia, tetapi bertempat tinggal di Indonesia.

2.1.6 Tata Cara Pemungutan Pajak

Menurut Waluyo (2017) tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan pajak, dan sistem pemungutan pajak. Stelsel pajak dapat diuraikan menjadi sebagai berikut:

a. Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutan baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui. Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

b. Stelses Anggapan (Fictive Stelsel)

24 Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh Undang- Undang. Sebagai contoh, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun berjalan, tanpa harus menunggu akhir tahun.

Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara Stelsel Nyata dan Stelsel Anggapan.

Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebesarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka Wajib Pajak harus menambah kekurangannya.

Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

2.1.7 Nomor Pokok Wajib Pajak (NPWP)

Menurut Resmi (2017) Nomor Pokok Wajib Pajak (NPWP) merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Menurut Undang-Undang No. 28 tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan menyatakan bahwa Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

25 Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri untuk memperoleh NPWP. Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan subjek pajak dalam Undang-Undang Pajak Penghasilan tahun 2008 yaitu Wajib Pajak yang telah memenuhi syarat sebagai Wajib Pajak dalam negeri (Wajib Pajak orang pribadi yang bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan dan Wajib Pajak badan yang didirikan atau berkedudukan di Indonesia) sedangkan syarat objektifnya adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan penghasilan. Menurut Mardiasmo (2018) fungsi NPWP adalah:

a. Sebagai tanda pengenal diri atau identitas Wajib Pajak.

b. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

Untuk memiliki Nomor Pokok Wajib Pajak (NPWP) dapat dilakukan dengan dua cara, Rahayu (2017) menjelaskan tata cara pendaftaran untuk memeroleh NPWP adalah sebagai berikut:

1. Secara elektronik melalui e-Registration

a. Dilakukan secara elektronik dengan mengisi Formulir Wajib Pajak pada aplikasi e-Registration yang tersedia pada laman Direktorat Jendral Pajak di www.pajak.go.id.

26 b. Permohonan pendaftaran yang telah disampaikan oleh Wajib Pajak melalui aplikasi e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

c. Untuk panduan penggunaan aplikasi e-Registration dapat dilihat pada halaman situs aplikasi e-Registration pada tautan Help e-Registration.

d. Wajib Pajak yang telah menyampaikan Formulir Pendaftaran Wajib Pajak melalui aplikasi e-Registration harus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

e. Pengiriman dokumen yang disyaratkan dapat dilakukan dengan cara mengunggah (upload) salinan digital (softcopy) dokumen melalui aplikasi e-Registration atau mengirimkan dengan menggunakan Surat Pengiriman

Dokumen yang telah ditandatangani.

f. Dokumen-dokumen tersebut paling lambat 14 (empat belas) hari kerja sudah diterima oleh KPP.

g. Apabila dokumen tersebut belum diterima, maka permintaan tersebut dianggap tidak diajukan.

h. Apabila dokumen tersebut diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik.

i. Terhadap permohonan pendaftaran NPWP yang telah diberikan Bukti Penerimaan Surat, KPP atau KP2KP akan menerbitkan kartu NPWP dan Surat Keterangan Terdaftar paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan.

27 j. Kartu NPWP dan Surat Keterangan Terdaftar disampaikan kepada Wajib

Pajak melalui pos tercatat.

2. Secara langsung

a. Dalam hal Wajib Pajak tidak dapat mengajukan permohonan pendaftaran dilakukan dengan menyampaikan permohonan secara tertulis dengan mengisi dan menandatangani Formulir Pendaftaran Wajib Pajak.

b. Permohonan tersebut harus dilengkapi dengan dokumen yang disyaratkan.

c. Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

d. Penyampaian permohonan secara tertulis dapat dilakukan secara langsung, melalui pos, atau melalui perusahaan jasa ekspedisi atau jasa kurir.

e. Setelah seluruh persyaratan Permohonan Pendaftaran diterima KPP atau KP2KP secara lengkap, KPP atau KP2KP akan menerbitkan Bukti Penerimaan Surat.

f. KPP atau KP2KP menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar (SKT) paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan.

g. NPWP dan SKT akan dikirimkan melalui pos tercatat.

Apabila penghasilan Anda berasal dari usaha dan/atau pekerjaan bebas, silakan lampirkan dokumen berikut untuk pembentukan Nomor Pokok Wajib Pajak:

28 Tabel 2.1

Dokumen untuk Mendaftarkan NPWP Pekerjaan Bebas Kewarganegaraan Dokumen

Warga Negara Indonesia 1. Fotokopi Kartu Tanda Penduduk (KTP), dan 2. Memilih salah satu dari dokumen berikut

o Surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan, atau

o Keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online.

Warga Negara Asing 1. Fotokopi Paspor;

2. Fotokopi Kartu Izin Tinggal Sementara (KITAS) atau Kartu Izin Tinggal Tetap (KITAP); dan

3. Memilih salah satu dari dokumen berikut :

o Surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau

29 pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan, atau

o Keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online.

(Sumber: www.pajak.go.id)

2.2 Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan/atau Pekerja Bebas

Menurut UU Nomor 28 tahun 2007, wajib pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan. Wajib pajak orang pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas penghasilan tidak kena pajak. Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas adalah mereka yang menyelenggarakan kegiatan usaha dan tidak terikat oleh suatu ikatan dengan pemberi kerja (Anam, et al, 2018). Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terkait oleh suatu hubungan kerja. Orang pribadi tenaga ahli yang melakukan pekerjaan bebas adalah pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, aktuaris dan bidan. Definisi menjalankan

30 kegiatan usaha yang dimaksud adalah usaha apa pun di berbagai bidang, baik pertanian, industri, perdagangan, maupun yang lainnya, sedangkan pekerjaan bebas umumnya terkait dengan keahlian atau profesi yang dijalankan sendiri oleh tenaga ahli yang bersangkutan antara lain: pengacara, akuntan, konsultan, notaris, atau dokter (Anam, et al, 2018). Menurut UU Nomor 28 tahun 2007, pasal 28 menjelaskan:

1. Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di Indonesia wajib menyelenggarakan pembukuan.

2. Wajib pajak yang dikecualikan dari kewajiban menyelenggarakan pembukuan sebagaimana dimaksud pada ayat (1), tetapi wajib melakukan pencatatan, adalah wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan norma penghitungan penghasilan neto dan wajib pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

3. Pembukuan atau pencatatan tersebut harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

4. Pembukuan dan pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf latin, angka arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

31 5. Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual

atau stelsel kas.

6. Pembukuan sekurang-kurangnya terdiri dari atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

7. Pembukuan dengan menggunakan bahasa asing dan mata uang selain rupiah dapat diselenggarakan oleh wajib pajak setelah mendapatkan izin Menteri Keuangan.

8. Pencatatan sebagaimana yang dimaksud dengan ayat (2) terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termaksud penghasilan yang bukan objek pajak dan/atau yang dikenai pajak bersifat final.

9. Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termaksud hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi online wajib disimpan selam 10 (sepuluh) tahun di Indonesia, yaitu di tempat kegiatan atau tempat tinggal wajib pajak orang pribadi atau di tempat kedudukan wajib pajak badan.

Menurut Ilyas dan Suhartono (2015), perhitungan penghasilan kena pajak untuk wajib pajak yang melakukan pekerjaan bebas sebagai berikut:

1. Wajib pajak orang pribadi yang mempunyai usaha atau pekerjaan bebas yang wajib menyelenggarakan pembukuan atau memilih menyelenggarakan pembukuan adalah jumlah penghasilan neto dikurangi dengan kompensasi

32 kerugian fiskal dan penghasilan tidak kena pajak (PTKP). Untuk jumlah penghasilan neto adalah jumlah penghasilan bruto non final dikurangi dengan biaya fiskal (biaya mendapat, menagih, dan memelihara penghasilan yang terkait dengan penghasilan non final).

2. Wajib pajak orang pribadi yang mempunyai usaha atau pekerjaan bebas yang wajib menyelenggarakan pencatatan dan memilih tidak menyelenggarakan pembukuan adalah jumlah penghasilan neto dikurangi dengan penghasilan tidak kena pajak (PTKP). Jumlah penghasilan neto adalah jumlah penghasilan bruto non final dikalikan tarif norma perhitungan.

2.2.1 Norma Penghitungan Penghasilan Neto

Menurut PER – 17/PJ/2015 norma penghitungan penghasilan neto Pasal 1 dan Pasal 4 Menteri Keuangan menetapkan:

1. Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran bruto dalam 1 (satu) tahun sebesar Rp. 4.800.000.000 (empat miliar delapan ratus juta rupiah) atau lebih wajib menyelenggarakan pembukuan.

2. Wajib pajak orang pribadi yang melakukan kegiatan atau usaha atau pekerjaan bebas yang peredaran bruto dalam 1 (satu) tahun kurang dari Rp.

4.800.000.000 (empat miliar delapan ratus juta rupiah) wajib menyelenggarakan pencatatan, kecuali wajib pajak yang bersangkutan memilih menyelenggarakan pembukuan.

3. Daftar Persentase Norma Penghitungan Penghasilan Neto dikelompokkan menurut wilayah sebagai berikut:

33 a. 10 (sepuluh) ibukota provinsi yaitu Medan, Palembang, Jakarta,

Bandung, Semarang, Surabaya, Denpasar, Manado, Makassar, dan Pontianak;

b. Ibukota provinsi lainnya;

c. Daerah lainnya.

Dilansir dari Pajak.go.id Wajib Pajak yang boleh menggunakan Norma Perhitungan Penghasilan Neto adalah

1. WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 tahun kurang dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto, dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan

a. WP OP yang tidak memberitahukan kepada Direktur Jenderal Pajak untuk menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto, dianggap memilih menyelenggarakan pembukuan.

b. Kewajibannya :

1) WP OP yang menghitung penghasilan netonya dengan menggunakan Norma Penghitungan Penghasilan Neto ini wajib menyelenggarakan pencatatan.

c. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila WP menggunakan tahun buku yang tidak sama dengan tahun kalender.

34 2. Dalam hal terhadap WP Badan atau WP OP yang melakukan kegiatan usaha atau pekerjaan bebas dilakukan pemeriksaan sebagaimana diatur dalam UU KUP, ternyata Wajib Pajak Orang Pribadi atau Badan tersebut tidak atau tidak sepenuhnya menyelenggarakan pembukuan atau tidak bersedia memperlihatkan pembukuan atau pencatatan atau bukti-bukti pendukungnya, penghasilan netonya dihitung dengan menggunakan Norma Penghitungan Penghasilan Neto.

3. Pemberitahuan Penggunaan NPPN Dianggap Disetujui

a. Pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto yang disampaikan dalam jangka waktu 3 (tiga) bulan sejak awal tahun pajak yang bersangkutan dianggap disetujui kecuali berdasarkan hasil pemeriksaan ternyata Wajib Pajak tidak memenuhi persyaratan untuk menggunakan Norma Penghitungan Penghasilan Neto.

Cara menghitung penghasilan neto untuk wajib pajak yang menggunakan Norma Perhitungan Penghasilan Neto adalah

1. Penghasilan neto bagi tiap jenis usaha dihitung dengan cara mengalikan angka persentase Norma Penghitungan Penghasilan Neto dengan peredaran bruto atau penghasilan bruto dari kegiatan usaha atau pekerjaan bebas dalam 1 (satu) Tahun Pajak.

2. Dalam menghitung besarnya Pajak Penghasilan yang terutang oleh WP OP, sebelum dilakukan penerapan tarif umum Pajak Penghasilan, terlebih dahulu dihitung Penghasilan Kena Pajak dengan mengurangkan Penghasilan Tidak Kena Pajak dari penghasilan neto tersebut.

35

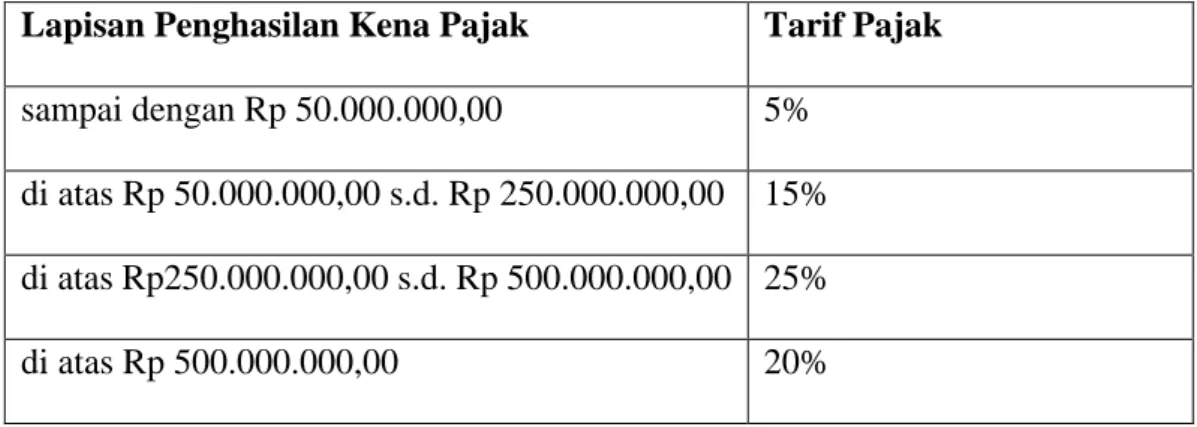

2.2.2 Tarif Pajak

Dalam menghitung besarnya pajak yang terutang diperlukan adanya tarif pajak.

Tarif pajak bagi Wajib Pajak Orang Pribadi diatur dalam Pasal 17 ayat 1 Undang- Undang PPh sebagai berikut:

Tabel 2.2 Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak sampai dengan Rp 50.000.000,00 5%

di atas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15%

di atas Rp250.000.000,00 s.d. Rp 500.000.000,00 25%

di atas Rp 500.000.000,00 20%

(Sumber: Undang-Undang No. 36 tahun 2008)

Pada wajib pajak orang pribadi wirausaha yang memiliki omzet usaha kurang dari Rp 4,8 miliar dalam setahun dapat menggunakan tarif pajak penghasilan final, Tarif PPh Final yang ditetapkan oleh pemerintah sesuai dengan Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 adalah sebesar 0,5% yang dikenakan atas:

a. Peredaran bruto (omzet) usaha sebesar Rp 4,8 miliar dalam 1 tahun pajak terakhir.

b. Jika peredaran bruto kumulatif pada suatu bulan telah melebihi jumlah Rp 4,8 miliar dalam suatu tahun pajak, wajib pajak tetap dikenai tarif PPh Final 0,5%

persen sampai dengan akhir tahun pajak yang bersangkutan.

c. Jika peredaran bruto wajib pajak telah melebihi Rp 4,8 miliar pada suatu tahun pajak, atas penghasilan yang diterima atau diperoleh wajib pajak pada tahun

36 pajak berikutnya dikenai tarif PPh berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Menurut Peraturan Pemerintah Nomor 23 Tahun 2018 Wajib pajak yang dapat dikenakan tarif PPh Final adalah wajib pajak yang memiliki kriteria sebagai berikut:

a. Wajib Pajak orang pribadi yang tidak termasuk bentuk usaha tetap

b. Menerima penghasilan dari usaha, tetapi tidak termasuk penghasilan dari jasa yang berhubungan dengan pekerjaan bebas, dengan peredaran bruto (omzet) tidak melebihi Rp 4,8 miliar dalam 1 (satu) tahun pajak.

PPh Final berdasarkan PP 23 tahun 2018 dapat dihitung dengan mekanisme perhitungan sebagai berikut. Mekanisme ini berlaku pada Wajib Pajak Orang Pribadi memiliki peredaran bruto tidak lebih dari Rp 4,8 miliar dalam 1 (satu) tahun pajak yang bersumber bukan dari jasa yang berhubungan dengan pekerjaan bebas. Karena hal tersebut Wajib Pajak hanya akan dikenakan PPh yang bersifat final sesuai dengan ketentuan pada PP 23 tahun 2018 yaitu 0,5% dari peredaran bruto.

Perhitungan: Penghasilan Bruto x 0,5% [Tarif PP 23] = PPh Final

Sebelum menentukan tarif yang akan digunakan untuk menghitung pajak Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan/atau pekerja bebas, dibutuhkan dasar pengenaan dan pemotongan PPh Pasal 21 untuk menentukan lapisan penghasilan kena pajak wajib pajak. Dasar pengenaan dan pemotongan PPh Pasal 21 untuk Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan/atau pekerja bebas diatur dalam Pasal 9 PER-16/PJ/2016 tentang Pedoman Teknis Tata

37 Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi adalah sebagai berikut:

a. Penghasilan Kena Pajak, yang berlaku bagi Bukan Pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang bersifat berkesinambungan.

b. Jumlah penghasilan yang melebihi Rp450.000,00 (empat ratus lima puluh ribu rupiah) sehari, yang berlaku bagi Pegawai Tidak Tetap atau Tenaga Kerja Lepas yang menerima upah harian, upah mingguan, upah satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 (satu) bulan kalender belum melebihi Rp4.500.000,00 (empat juta lima ratus ribu rupiah);

c. Dasar Pengenaan Pajak (DPP) 50% (lima puluh persen) dari jumlah penghasilan bruto, yang berlaku bagi Bukan Pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang tidak bersifat berkesinambungan;

d. Jumlah penghasilan bruto, yang berlaku bagi penerima penghasilan selain penerima penghasilan sebagaimana dimaksud pada huruf a, b, dan huruf c.

e. Dasar pengenaan dan pemotongan PPh Pasal 26 adalah jumlah penghasilan bruto.

Dasar Pengenaan Pajak (DPP) Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan/atau pekerjaan bebas juga dapat ditentukan menggunakan Norma Penghitungan Penghasilan Neto (NPPN), berdasarkan PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto NPPN ditujukan kepada wajib pajak yang menghitung penghasilan netonya sebagai DPP dengan menggunakan

38 norma penghitungan penghasilan neto. Daftar persentase Norma Penghitungan Penghasilan Neto untuk jenis-jenis pekerjaan bebas di daerah Tangerang dan Tangerang Selatan yang disebutkan sebagai Daerah Lainnya dalam Lampiran I PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto adalah sebagai berikut:

Tabel 2.3

Daftar Persentase NPPN

NO KLU URAIAN KLU

NORMA PENGHITUNGAN PENGHASILAN NETO WP

OP(dalam persen) DAERAH LAINNYA

1204 66210 JASA PENILAI RISIKO DAN KERUSAKAN 50

Kelompok ini mencakup kegiatan usaha seseorang yang bertugas memeriksa penyebab, menaksir dan menghitung kerugian-kerugian yang diderita tertanggung karena suatu musibah dan memberikan pendapat atau pandangannya apakah kerugian tersebut disebabkan oleh risiko-risiko yang dijamin sesuai polis yang dikeluarkan (Adjuster).

1205 66221 JASA AGEN ASURANSI 50

Kelompok ini mencakup kegiatan badan usaha yang bertindak untuk dan atas nama perusahaan asuransi dalam memasarkan atau menjual suatu produk asuransi

1208 66291 AKTUARIA 50

Kelompok ini mencakup kegiatan usaha perseorangan yang menerapkan prinsip-prinsip matematika untuk menentukan atau menghitung kemungkinan- kemungkinan berdasarkan data-data statistik dalam menyusun atau merancang berbagai jenis program asuransi jiwa, dan menentukan besarnya tarif premi.

39

1214 69100 JASA HUKUM 50

Kelompok ini mencakup usaha jasa pengacara/penasihat hukum, notaris, lembaga bantuan hukum serta jasa hukum lainnya

1215 69200 JASA AKUNTANSI, PEMBUKUAN DAN

PEMERIKSA; KONSULTASI PAJAK 50

Kelompok ini mencakup usaha jasa pembukuan, penyusunan dan analisis laporan keuangan, persiapan atau pemeriksaan/ audit laporan keuangan dan pengujian laporan dan sertifikasi keakuratannya.

Termasuk juga jasa konsultasi perpajakan dalam hal penyiapan pengembalian pajak pendapatan usaha atau perorangan dan bantuan nasihat dan perwakilan (selain perwakilan hukum) atas nama klien di hadapan petugas pajak.

1233 74100 JASA PERANCANGAN KHUSUS 29

Kelompok ini mencakup usaha jasa perancangan khusus, seperti perancangan mode yang berhubungan dengan tekstil, pakaian jadi, sepatu, perhiasan, furnitur dan dekorasi interior lain serta barang mode lainnya

1234 74201 JASA FOTOGRAFI 50

Kelompok ini mencakup usaha jasa fotografi atau pemotretan, baik untuk perorangan atau kepentingan bisnis, seperti pernikahan dan lain-lain; fotografi untuk tujuan komersial, publikasi, mode

1322 86201 PRAKTIK DOKTER UMUM 50

Kelompok ini mencakup kegiatan yang memberikan jasa perawatan dan pengobatan penyakit yang bersifat umum yang dilakukan secara berdiri sendiri oleh dokter (umum)

1324 86203 PRAKTIK DOKTER GIGI 50

40 Kelompok ini mencakup kegiatan yang memberikan

jasa perawatan dan pengobatan kesehatan gigi yang dilakukan secara berdiri sendiri oleh dokter (gigi)

1342 90002 KEGIATAN PEKERJA SENI 50

Kelompok ini mencakup kegiatan pekerja seni, seperti novelis, penulis cerita dan pengarang lainnya, aktor, penyanyi, penari sandiwara, penari dan seniman panggung lainnya yang sejenis

(Sumber: Lampiran I PER-17/PJ/2015)

Selanjutnya dalam perhitungan pajak akan ditemukan Penghasilan Tidak Kena Pajak (PTKP), PTKP adalah pengurang jumlah pajak yang akan dibayarkan.

Berdasarkan Pasal 11 PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi PTKP yang dikenakan pada Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan/atau pekerja bebas sebagai berikut:

a. Besarnya PTKP per tahun adalah sebagai berikut:

1. Rp54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;

2. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

3. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

41 b. PTKP per bulan sebagaimana dimaksud dalam Pasal 10 ayat (2) huruf c adalah PTKP per tahun sebagaimana dimaksud pada ayat (1) dibagi 12 (dua belas), sebesar:

1. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) untuk diri Wajib Pajak orang pribadi;

2. Rp375.000,00 (tiga ratus tujuh puluh lima ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

3. Rp375.000,00 (tiga ratus tujuh puluh lima ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

2.2.3 Sanksi Perpajakan

Menurut Kamus Besar Bahasa Indonesia (KBBI) sanksi memiliki pengertian sebagai tanggungan (tindakan, hukuman, dan sebagainya) untuk memaksa orang menepati perjanjian atau menaati ketentuan undang-undang (anggaran dasar, perkumpulan dan sebagainya). Pada Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas jika tidak atau telat dalam melakukan pembayaran pajak atau melaporkan SPT maka dapat dikenakan sanksi berdasarkan Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan berupa:

1. Sanksi administrasi berupa pengenaan bunga menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum Perpajakan Pasal 9 Ayat 2a pada Wajib Pajak yang membayar pajaknya terlambat atau setelah tanggal jatuh tempo akan

42 dikenakan sanksi sebesar 2% per bulan yang dihitung dari tanggal jatuh tempo maksimal 24 bulan. Untuk Wajib Pajak yang baru membayar pajak setelah jatuh tempo penyampaian Surat Pemberitahuan (SPT) tahunan akan dikenakan sanksi sebesar 2% per bulan, yang dihitung sejak berakhirnya batas waktu penyampaian SPT sampai dengan tanggal pembayaran maksimal 24 bulan, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

2. Sanksi berupa denda diberikan kepada Wajib Pajak baik yang tidak melaporkan SPT atau terlambat melaporkan SPT. Wajib Pajak akan dikenakan Rp100.000,- untuk SPT Masa Pajak penghasilan dan Rp100.000 untuk SPT Tahunan PPh Orang Pribadi.

2.2.4 Pelaporan Surat Pemberitahuan (SPT)

SPT dalam UU KUP Pasal 1 angka 11 dinyatakan sebagai surat yang oleh Wajib Pajak digunakan untuk melaporkan:

a. Perhitungan dan/ atau pembayaran pajak;

b. Objek pajak dan/ atau bukan objek pajak; dan/ atau

c. Harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut Ilyas dan Suhartono (2015) fungsi Surat Pemberitahuan bagi Wajib Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

43 a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/ atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak;

b. Penghasilan yang merupakan Objek Pajak dan/ atau bukan Objek Pajak;

c. Harta dan kewajiban; dan/ atau

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Menurut SE–07/PJ/2016 tentang Penetapan Target dan Strategi Pencapaian Rasio Kepatuhan Wajib Pajak SPT Tahunan PPh adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau bagian Tahun Pajak, SPT Tahunan Pajak Penghasilan untuk Wajib Pajak Orang Pribadi meliputi:

a. SPT Tahunan Pajak Penghasilan WP Orang Pribadi (OP) Karyawan adalah:

1) SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Sangat Sederhana yang selanjutnya disebut SPT 1770 SS adalah SPT Tahunan yang digunakan oleh WP OP yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp60.000.000,00 (enam puluh juta rupiah) setahun.

2) SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Sederhana yang selanjutnya disebut SPT 1770 S adalah SPT Tahunan yang digunakan oleh WP OP yang mempunyai penghasilan selain dari usaha dan/atau

44 pekerjaan bebas dengan jumlah penghasilan bruto lebih dari Rp60.000.000,00 (enam puluh juta rupiah) setahun.

b. SPT Tahunan Pajak Penghasilan WP OP Non Karyawan adalah SPT 1770 yang digunakan oleh WP OP yang mempunyai penghasilan dari usaha/pekerjaan bebas, dari satu atau lebih pemberi kerja, yang dikenakan Pajak Penghasilan final dan/atau bersifat final, dan/atau dalam negeri lainnya/luar negeri.

Wajib Pajak juga perlu memperhatikan batas waktu penyetoran dan pelaporan dari masing-masing pajak. Direktorat Jendral Pajak menjelaskan dalam website resminya (www.pajak.go.id) , untuk Surat Pemberitahuan (SPT) Tahunan

PPh Wajib Pajak Orang Pribadi (OP) Non Karyawan:

1. Batas waktu penyampaian SPTnya adalah paling lama 3 bulan setelah akhir Tahun Pajak.

a. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

b. Dikecualikan dari kewajiban menyampaikan SPT Tahunan adalah WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP)

c. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

2. Untuk SPT Masa ditetapkan batas waktu penyampaian SPTnya adalah paling lama 20 hari setelah akhir Tahun Pajak.

45

2.2.5 Pembukuan dan Pencatatan

Menurut Aji (2019) Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam satu tahun sebesar Rp 4.800.000.000 atau lebih wajib menyelenggarakan pembukuan. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode tahun pajak tersebut. Tata cara pembukuan dan bentuk laporan keuangan tidak diatur secara khusus, disesuaikan dengan kebutuhan masing-masing Wajib Pajak. Wajib pajak orang pribadi harus menyelenggarakan pembukuan secara terpisah dalam hal:

1. Memiliki usaha yang penghasilannya dikenai pajak penghasilan yang bersifat final dan tidak final; atau

2. Menerima atau memperoleh penghasilan yang merupakan objek pajak dan bukan objek pajak

Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam satu tahun kurang dari Rp 4.800.000.000 wajib menyelenggarakan pencatatan, kecuali Wajib Pajak yang bersangkutan memilih menyelenggarakan pembukuan. Pencatatan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas meliputi:

46 1. Peredaran dan/atau penerimaan bruto yang diterima dari kegiatan usaha dan/atau pekerjaan bebas yang penghasilannya merupakan objek pajak yang tidak dikenai pajak bersifat final;

2. Penghasilan bruto yang diterima dari luar kegiatan usaha dan/atau pekerjaan bebas yang penghasilannya merupakan objek pajak yang tidak dikenai pajak bersifat final, termasuk biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan tersebut; dan/atau

3. Penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final, baik yang berasal dari kegiatan usaha dan/atau pekerjaan bebas maupun dari luar kegiatan usaha dan/atau pekerjaan bebas; serta

4. Harta dan kewajiban baik yang digunakan untuk melaksanakan kegiatan usaha dan/atau pekerjaan bebas maupun yang tidak digunakan untuk melaksanakan kegiatan usaha dan/atau pekerjaan bebas.

Pencatatan harus dibuat dalam satu tahun pajak, yaitu jangka waktu satu tahun kalender mulai tanggal 1 Januari sampai dengan 31 Desember. Pencatatan dilakukan dengan menggunakan mata uang Rupiah sebesar nilai yang sebenarnya terjadi dan disusun dalam Bahasa Indonesia dengan memperhatikan itikad baik dan mencerminkan keadaan yang sebenarnya serta didukung dengan dokumen yang menjadi dasar pencatatan. Bagi Wajib Pajak orang pribadi yang mempunya beberapa jenis kegiatan usaha dan/atau pekerjaan bebas dan/atau beberapa tempat usaha dan/atau pekerjaan bebas maka pencatatan dibuat secara terpisah untuk masing-masing jenis kegiatan usaha dan/atau pekerjaan bebas. Jumlah peredaran dari kegiatan usaha dan/atau penerimaan bruto dari pekerjaan bebas dalam satu

47 tahun pajak dihitung dengan cara menjumlahkan peredaran dan/atau penerimaan bruto dari bulan Januari sampai dengan bulan Desember.

2.3 Pajak Penghasilan

Menurut Undang-Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan menyatakan pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Penghasilan yang dimaksudkan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun (Undang- Undang No. 36 tahun 2008 tentang Pajak Penghasilan). Menurut Kamus Besar Bahasa Indonesia pribadi adalah manusia sebagai perseorangan (diri manusia atau diri sendiri). Jadi dapat disimpulkan bahwa pajak penghasil orang pribadi adalah pajak yang dikenakan terhadap perseorangan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2.3.1 Subjek Pajak Penghasilan

Berdasarkan Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan pasal 2 ayat 1 yang dapat menjadi subjek pajak penghasilan adalah:

a. Orang pribadi

Orang pribadi sebagai Subjek Pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan

48 Warisan yang belum terbagi sebagai satu kesatuan merupakan Subjek Pajak pengganti, menggantikan mereka yang berhak yaitu, ahli waris. Penunjukan warisan yang belum terbagi sebagai Subjek Pajak Pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

c. Badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan usaha milik negara atau Badan usaha milik daerah dengan nama dan bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk Badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

d. Bentuk usaha tetap.

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, dan Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia., yang dapat berupa:

1. Tempat kedudukan manajemen 2. Cabang perusahaan

3. Kantor perwakilan 4. Gedung kantor

49 5. Pabrik

6. Bengkel dan gudang

7. Wilayah kerja pertambangan minyak dan gas bumi

Subjek pajak juga dapat dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Mengacu pada Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan subjek pajak dalam negeri untuk orang pribadi adalah orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Sedangkan subjek pajak luar negeri untuk orang pribadi adalah orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2.3.2 Penerima Penghasilan yang Dipotong PPh Pasal 21

Berdasarkan Pasal 3 Peraturan Menteri Keuangan No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi, yang termasuk sebagai penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

1. Pegawai;

50 2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari

tua, atau jaminan hari tua, termasuk ahli warisnya;

3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

c. Olahragawan

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. Pengarang, peneliti, dan penerjemah;

f. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

g. Agen iklan;

h. Pengawas atau pengelola proyek;

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

j. Petugas penjaja barang dagangan;

k. Petugas dinas luar asuransi;

51 l. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan

sejenis lainnya;

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan

2.3.3 Objek Pajak Penghasilan Orang Pribadi

Berdasarkan Pasal 5 Peraturan Menteri Keuangan No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi, yang termasuk sebagai penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah:

1. Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

2. Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

5. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apa pun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

52 6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan sejenis dengan nama apa pun.

Sedangkan yang tidak termasuk dalam penghasilan yang dipotong PPh Pasal 21 sesuai dengan yang dinyatakan dalam Peraturan Menteri Keuangan No.

252/PMK.03/2008 Pasal 8 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi adalah:

1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apa pun diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2);

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah;

53 5. Beasiswa sebagaimana dimaksud dalam Pasal 4 (3) huruf l Undang-Undang

Pajak Penghasilan.

2.4 Kemauan Membayar Pajak

Kemauan merupakan dorongan dari dalam yang sadar, berdasarkan pertimbangan pikir dan perasan, serta seluruh pribadi seseorang yang menimbulkan kegiatan yang terarah pada tercapainya tujuan tertentu yang berhubungan dengan kebutuhan hidupnya (Ernawati, 2018). Menurut Ratung & Adi (2009) dalam Ramadhan, et al (2019) kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal balik (kontra prestasi) secara langsung.

Konsep kemauan membayar pajak dikembangkan melalui dua sub konsep yaitu, konsep kemauan membayar dan konsep pajak yang dijelaskan pada Nugroho (2016). Pertama, konsep kemauan membayar. Kemauan membayar merupakan suatu nilai di mana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum, 2007).

Kedua, konsep pajak. Menurut Mr. Dr. NJ. Taylor (Waluyo, 2007) pajak adalah prestasi yang dipaksakan sepihak oleh negara dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontra prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Pembayaran pajak dapat dilakukan dengan manual atau online, pembayaran pajak secara manual dapat dilakukan dengan datang langsung ke lewat

54 loket/teller kantor pos atau ATM/teller bank persepsi yang ditunjuk Menteri Keuangan, dan pembayaran pajak secara daring adalah melalui online banking.

Pembayaran pajak secara online ini harus melalui fitur e-Billing dengan membuat Kode Billing terlebih dahulu, data yang dibutuhkan untuk membuat kode billing adalah NPWP penyetor, kode jenis pajak dan kode jenis setoran, masa dan tahun pajak, dan jumlah pajak yang akan disetorkan (www.pajak.go.id). Atas pembayaran atau penyetoran tersebut, Wajib Pajak menerima BPN sebagai bukti setoran, BPN diterbitkan dalam bentuk dokumen bukti pembayaran yang diterbitkan Bank/ Pos Persepsi, untuk pembayaran atau penyetoran melalui teller dengan kode billing.

Selain itu, batas waktu pembayaran pajak yang ditentukan oleh Menteri Keuangan adalah tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak dan batas waktu penyampaian SPT nya adalah paling lama 20 hari setelah akhir masa atau tahun Pajak (www.pajak.go.id). Berdasarkan PMK No.

79/PMK.01/2015, Account Representative yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak mempunyai tugas melakukan bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak. Account Representative adalah pegawai yang diangkat dan ditetapkan sebagai Account Representative pada Kantor Pelayanan Pajak. Saat ini, untuk mendapatkan layanan konsultasi secara langsung atau tatap muka dengan pegawai Ditjen Pajak (DJP), wajib pajak perlu membuat perjanjian terlebih dahulu (SE-33/PJ/2020).

55 Menabung adalah kegiatan menyisihkan sesuatu hal secara rutin untuk disimpan (Nur, 2019). Ada beberapa alasan penting untuk menyisihkan penghasilan untuk ditabung, melalui The Balance salah satu alasan penting menabung adalah untuk menyiapkan biaya rutin dan tidak terduga seperti membayar pajak.

Membayar pajak bukan suatu keadaan darurat melainkan keadaan yang pasti akan datang sehingga dapat disiapkan melalui menabung. Melalui website kementerian keuangan, wajib pajak juga dapat melihat alokasi dari pajak yang telah dibayarkan, hal ini untuk memberikan gambaran wajib pajak atas penggunaan pajak, alokasi dari pajak tersebut dapat dilihat di alamat www.kemenkeu.go.id/alokasipajakmu.

Wajib pajak dikatakan sudah memiliki kemauan membayar pajak jika wajib pajak melakukan konsultasi dengan pihak yang memahami peraturan pajak sebelum melakukan pembayaran, menyiapkan dokumen yang diperlukan, mencari informasi mengenai tempat, cara membayar, dan batas waktu pembayaran, dan mau mengalokasikan dananya.

2.5 Kesadaran Membayar Pajak

Kesadaran membayar pajak dapat diartikan sebagai suatu bentuk sikap moral yang memberikan sebuah kontribusi kepada negara untuk menunjang pembangunan negara dan berusaha untuk menaati semua peraturan yang telah ditetapkan oleh negara serta dapat dipaksakan kepada Wajib Pajak (Kumala dan Renisya, 2019).

Masyarakat yang memiliki kesadaran membayar pajak akan mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta memiliki kesanggupan dan kemauan untuk memenuhi kewajiban pajaknya (Pradnyana dan I Made Purba, 2018).

56 Kesadaran yang tinggi itu sendiri muncul tidak lain berasal dari adanya kemauan dari Wajib Pajak (Rusmanto, et al, 2018). Selain itu, meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap kesadaran Wajib Pajak untuk membayar pajak (Kumala dan Renisya, 2019). Berdasarkan yang telah disebutkan di atas pengertian dari kesadaran membayar pajak dapat dikembangkan menjadi suatu keadaan di mana Wajib Pajak mengetahui, memahami, dan mengerti tentang cara membayar pajak dengan benar dan sukarela (Rusmanto, et al, 2018).

Berdasarkan APBN pendapatan negara di Indonesia berasal dari penerimaan perpajakan, penerimaan bukan pajak, dan hibah. Penerimaan Negara Bukan Pajak adalah seluruh penerimaan Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan, contohnya seperti pemanfaatan sumber daya alam (royalti dari perhutanan), pelayanan (pemberian hak cipta atau merek), pengelolaan kekayaan negara dipisahkan (menjual saham pemerintah), pengelolaan barang milik negara (lelang barang rampasan negara). Hibah adalah penerimaan Negara berupa bantuan hibah dan atau sumbangan dari dalam dan luar negeri baik swasta maupun pemerintah yang menjadi hak pemerintah. Mengutip dari website resmi dari Kementerian Keuangan (www.kemenkeu.go.id), pajak merupakan sumber penerimaan negara terbesar yang digunakan untuk pendanaan negara dalam membangun infrastruktur negara yang meliputi pembangunan jalan, jembatan, bandara, pelabuhan laut, jalur kereta api, dan lainnya.

Kekurangan pembayaran pajak yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan harus dilunasi sebelum Surat

57 Pemberitahuan Tahunan Pajak Penghasilan disampaikan tetapi tidak melebihi batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan. Wajib Pajak dapat mengajukan permohonan secara tertulis kepada Kepala kantor Pelayanan Pajak tempat Wajib Pajak terdaftar untuk menunda pembayaran pajak yang masih harus dibayar. Wajib Pajak ysng disetujui untuk menunda pembayaran akan dikenai sanksi administrasi berupa bunga sebesar 2% (dua Persen) per bulan dihitung sejak jatuh tempo pembayaran sampai dengan pelunasan (PER-38/PJ/2008). Wajib Pajak yang membayar pajaknya terlambat atau setelah tanggal jatuh tempo akan dikenakan sanksi sebesar 2% per bulan yang dihitung dari tanggal jatuh tempo maksimal 24 bulan (UU No. 28 Tahun 2007).

Perhitungan status lebih bayar, kurang bayar, maupun nihil diperoleh dengan cara mengurangkan pajak terutang dengan seluruh kredit pajak yang dimiliki oleh wajib pajak. Lebih bayar terjadi apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih kecil dari jumlah kredit pajak, Dirjen Pajak atau pejabat yang ditunjuk berwenang untuk mengadakan pemeriksaan sebelum dilakukan pengembalian atau perhitungan kelebihan pajak. Tujuan dari proses pemeriksaan ini adalah untuk memastikan bahwa uang pajak yang akan dibayar kembali kepada wajib pajak sebagai restitusi itu adalah benar merupakan hak wajib pajak (UU No. 36 Tahun 2008). Kurang bayar adalah apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak, maka kekurangan pembayaran pajak yang terutang harus dilunasi sebelum SPT Tahunan PPh disampaikan (UU No. 36 Tahun 2008). Apabila tidak dilunasi sampai jatuh tempo penyampaian SPT maka atas status kurang bayar akan dikenakan sanksi

58 bunga sebesar 2% per bulan dari jumlah pajak kurang bayar maksimal 24 bulan (UU No. 28 Tahun 2007).

Wajib pajak dapat dikatakan sudah memiliki kesadaran membayar pajak jika mengetahui pajak merupakan sumber penerimaan negara, pajak yang dibayarkan digunakan untuk pembangunan negara, penundaan pembayaran pajak dapat merugikan negara, dan membayar pajak tidak sesuai dengan jumlah yang seharusnya dibayar sangat merugikan negara. Menurut Rusmanto, et al (2018) tingkat kesadaran membayar pajak juga dapat dinyatakan tinggi dengan indikasi sebagai berikut:

a. Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan.

b. Tingginya tingkat kepatuhan penyampaian SPT Tahunan dan SPT Masa.

c. Tingginya Tax Ratio.

d. Semakin bertambahnya jumlah Wajib Pajak baru.

e. Rendahnya jumlah tunggakan/tagihan Wajib Pajak.

f. Tertib, patuh, dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan.

2.6 Pengaruh Kesadaran Membayar Pajak Terhadap Kemauan Membayar Pajak

Kesadaran dan kedisiplinan masyarakat untuk memahami dan mematuhi kewajiban perpajakan sangat diperlukan sebagai warga negara Indonesia. Penyebab kurangnya kesadaran membayar pajak antara lain asas perpajakan yaitu bahwa hasil pemungutan pajak tersebut tidak secara langsung dapat dinikmati oleh para Wajib

59 Pajak Hal ini terjadi karena masyarakat tidak pernah tahu wujud konkret imbalan dari uang yang dikeluarkan untuk membayar pajak (Nugroho, 2016). Masyarakat yang memiliki kesadaran dalam perpajakan berarti mau membayar pajak karena tidak dirugikan dari pemungutan pajak yang dilakukan dan merasa adanya paksaan (Pangesti dan Amanita, 2019). Dengan demikian kesadaran Wajib Pajak atas perpajakan sangat penting dalam meningkatkan kemauan membayar pajak (Pradnyana dan I Made Purba, 2018).

Penelitian yang dilakukan oleh Rusmanto, et al (2018) menunjukkan bahwa kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak. Hal ini dikarenakan oleh Wajib Pajak enggan membayar pajak dikarenakan adanya paksaan dan denda yang memaksa Wajib Pajak itu untuk membayar pajak.

Walaupun Wajib Pajak itu mengerti tentang manfaat pajak yang diberikan kepada masyarakat itu sendiri.

Hasil penelitian tersebut tidak sejalan dengan penelitian yang dilakukan oleh Hartati dan Kartika (2019) di mana hasilnya menunjukkan bahwa kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak. Hal ini dikarenakan individu yang memiliki kesadaran membayar pajak tinggi maka akan mengetahui, mengakui, menghargai, dan menaati ketentuan perpajakan yang berlaku serta memiliki kesanggupan dan kemauan untuk memenuhi kewajiban pajaknya. Hasil penelitian yang sama juga ditunjukkan oleh Nugroho (2016), Pradnyana dan I Made Purba (2018), dan Kumala dan Renisya (2019).

Berdasarkan penjelasan mengenai kesadaran membayar pajak, maka dirumuskan hipotesis sebagai berikut:

60 Ha1: Kesadaran membayar pajak berpengaruh positif terhadap kemauan

membayar pajak

2.7 Kualitas Pelayanan Fiskus

Menurut Kamus Besar Bahasa Indonesia (KBBI) kualitas memiliki arti tingkat baik buruknya sesuatu. Sedangkan pelayanan memiliki pengertian sebagai suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan (Ernawati, 2018). Pelayanan fiskus merupakan salah satu cara dari aparatur pajak untuk melayani dan mempersiapkan berbagai kebutuhan yang diperlukan masyarakat dalam pelaksanaan pajak (Manuaba dan Gayatri, 2017). Tugas fiskus saat ini tidak lagi melakukan penetapan semua jumlah pajak terutang yang harus dibayar, melainkan melakukan tugas pembinaan, pelayanan, pengawasan, dan penerapan sanksi perpajakan. Fiskus bertanggung jawab dalam tingkat pencapaian pajak, apakah tingkat pencapaian pajak yang diharapkan dan didapatkan telah sesuai (Zuana, et al, 2018).

Wajib Pajak juga mengharapkan pelayanan dengan adanya kenyamanan yang diciptakan oleh para petugas pajak yang diharapkan mampu menumbuhkan rasa kepatuhan dan kesadaran masyarakat khususnya Wajib Pajak untuk melaksanakan kewajiban perpajakannya (Manuaba dan Gayatri, 2017). Sehingga dapat disimpulkan kualitas pelayanan fiskus adalah tingkat baik buruknya sikap aparat pajak dalam melayani atau membantu segala keperluan orang lain yang di harapkan dapat memenuhi harapan pelanggan yang dalam hal ini adalah Wajib Pajak (Ardian, 2017). Melalui Surat Edaran Direktorat Jendral Pajak No. SE-

61 84/PJ/2011 tentang Pelayanan Prima ditegaskan beberapa ketentuan dalam rangka meningkatkan kualitas pelayanan yang diberikan aparat pajak kepada Wajib Pajak yaitu sebagai berikut:

1. Waktu pelayanan adalah pukul 08.00 sampai dengan 16.00 waktu setempat, setiap petugas wajib melayani Wajib Pajak pada jam pelayanan.

2. Pegawai yang berhubungan langsung dengan Wajib Pajak harus menjaga sopan santun dan perilaku, ramah, tanggap, cermat dan cepat, serta tidak mempersulit layanan dengan cara:

a. Bersikap hormat dan rendah hati terhadap tamu.

b. Aparat selalu berpakaian rapi dan bersepatu.

c. Selalu bersikap ramah dan memberikan 3S (senyum, sapa, dan salam).

d. Mengenakan kartu identitas pegawai.

e. Mendengarkan dengan baik apa yang diutarakan oleh Wajib Pajak

f. Tidak melakukan aktivitas lain, misalnya menjawab panggilan telepon, makan dan minum, atau mendengarkan musik.

g. Apabila masih terdapat layanan yang perlu dilakukan konfirmasi sehingga Wajib Pajak tidak menunggu terlalu lama, aparat dapat meminta nomor telepon Wajib Pajak untuk dihubungi kembali

3. Dalam merespons permasalahan dan memberikan informasi kepada Wajib Pajak, seharusnya:

a. Aparat memberikan informasi maupun penjelasan secara lengkap dan jelas, sehingga Wajib Pajak dapat mengerti dengan baik.

62 b. Untuk lebih meyakinkan Wajib Pajak, aparat dapat menggunakan brosur

atau buku petunjuk teknis pelayanan.

c. Apabila aparat belum yakin terhadap permasalahan yang ditanganinya, segera informasikan ke aparat lain, supervisor, atau atasan yang bersangkutan dan memberitahukan permasalahan yang disampaikan Wajib Pajak agar Wajib Pajak tidak ditanyai berkali-kali.

d. Setiap tamu yang datang, harus ada aparat keamanan yang menyambut, menanyakan keperluan, dan mempersilahkan tamu dengan sopan untuk mengambil nomor antrean.

4. Ketentuan yang berkaitan dengan mekanisme pelayanan saat terjadinya Gangguan Teknis dan/atau Keadaan Darurat sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf d adalah:

a. Dalam hal terjadi Gangguan Teknis, maka:

1) Petugas TPT memberitahukan secara lisan kepada Wajib Pajak dan/atau masyarakat yang datang ke TPT dan membuat pengumuman tertulis tentang pemberitahuan adanya Gangguan Teknis;

2) Petugas TPT menerima setiap permohonan yang memenuhi syarat ketentuan dan memproses permohonan tersebut secara manual serta menerbitkan bukti penerimaan yang penomorannya disesuaikan dengan ketentuan yang berlaku; dan

3) Dalam hal Wajib Pajak menyampaikan Surat Pemberitahuan (SPT) dalam bentuk elektronik (e-SPT) dan/atau membutuhkan layanan

63 elektronik lainnya, maka SPT dan layanan tersebut diproses setelah sistem aplikasi berfungsi kembali;

b. Dalam hal terjadi Keadaan Darurat, maka:

1) Petugas TPT memberitahukan secara lisan dan/atau membuat pengumuman secara tertulis tentang telah terjadinya Keadaan Darurat;

2) KPP dapat mencari tempat lain sebagai alternatif untuk tempat pelayanan baru dan segera membuat pengumuman resmi mengenai perpindahan alamat tersebut.

5. Akan lebih baik bila aparat dapat menjelaskan berapa lama Wajib Pajak harus menunggu.

6.

Bila aparat terpaksa tidak dapat menerima laporan atau surat yang disampaikan Wajib Pajak misalnya karena kurang lengkap, maka aparat harus menjelaskan secara jelas dan ramah sampai Wajib Pajak memahami dengan baik.Beberapa pelayanan melalui layanan Kring Pajak dalam bentuk live chat yang berada langsung di situs web DJP, ada juga tersedia jenis layanan outbound yang diberikan dengan melakukan panggilan telepon kepada Wajib Pajak berupa edukasi dan survei perpajakan, dukungan terhadap kepatuhan Wajib Pajak (taxpayer compliance support), dan layanan penyampaian informasi lainnya kepada Masyarakat dan/atau Wajib Pajak. Selain itu, ada layanan IVR (Interactive Voice Response) melalui telepon untuk memberikan pelayanan seperti pada

umumnya (www.pajak.go.id). Mengutip website pajak.go.id di Kantor Pelayanan Pajak juga disediakan sarana dan prasarana di antaranya adalah Ruang Laktasi (ibu menyusui), Ruang Bermain Anak, Perpustakaan Mini, Charger Handphone,