ANALISA PERMASALAHAN DAN PEMECAHAN MASALAH

4 . 1 . PEMBAHASAN MASALAH

Seperti yang telah dikemukakan penulis pada bab I, daiam menjalankan usahanya PT. INTAFIN menghadapi masalah likuiditas yang disebabkan oleh menuninnya tingkat penjualan sepatu olah raga khususnya penjualan ekspornya.

Hal ini mengakibatkan keadaan kas perusahaan mengalami defisit pada saat perusahaan berusaha untuk melunasi kewajiban jangka pendeknya seperti : pembayaran hutang dagang maupun membiayai kegiatan operasi perusahaan sehari-hari.

Hal ini menunjukkan tidak adanya perencanaan keuangan dan pendayagunaan kas yang efektif, sehingga begitu ada kejadian mendadak seperti turunnya penjualan di atas, menambah beban bagi kondisi keuangan perusahaan.

64

4 . 1 . 1 . Penyebab Timbulnva Masalah

Faktor yang menyebabkan perusahaan menghadapi permasalahan di atas, yaitu :

1. Manajemen FT. INTAFIN belum melaksanakan perencanaan kas yang baik dan belum mengenal apa yang dimaksud dengan anggaran dan apa kegunaannnya. Hal ini mengakibatkan manajer kurang dapat mengetahui secara pasti besarnya pengeluaran dan penerimaan yang sebenaraya terjadi.

4.2. PEMECAHAN MASALAH

Dengan melihat kondisi yang terjadi, maka penulis menyarankan tindakan yang sebaiknya dilakukan adalah dengan melakukan perencanaan keuangan melalui penyusunan suatu anggaran kas perusahaan.

Berikut ini penulis mencoba membantu perusahaan dalam menyusun suatu anggaran kas untuk tahun anggaran 1997.

4.2.1. Menvusun Anggaran Penjualan

Langkah pertama dalam penyusunan anggaran kas adalah membuat anggaran penjualan.

Berdasarkan data penjualan tahun 1993 - 1995 dan triwulan I, II, III tahun 1996, penulis mencoba melakukan perkiraan penjualan sepatu olah raga untuk triwulan IV tahun 1996 dan triwulan I, II, III dan IV tahun anggaran 1997.

Dalam perkiraan penjualan ini, penulis menggunakan Analisa Time- series untuk perkiraan musiman dengan menggunakan ratio to trend

method.

Penjualan Dalam Negeri

Dalam perhitungan perkiraan penjualan sepatu olah raga per triwulanan untuk tahun 1997, pertama-tama akan dihitung dahulu persamaan regresi dari data penjualan triwulan I, II, III dan IV tahun 1993- 1996.

Data perhitungan penetapan garis trend tersebut dapat dilihat pada tabel berikut ini:

TabeU-1

Data Perhitungan Trend Penjualan Dalam Negeri

1993

1094

1993

1998

Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan HI

X 1 2 3 4 5 6 7 8 9 10 11 12 13 14 13 120

V 341 337 339 378 364 389 393 614 392 394 399 641 822 693 697 8.993

xy 341 1.074 1.617 2.312 2.820 3 3 3 4 4.131 4.912 3.328 3.04O 6.389 7.692 8.086 9.702 10.433 7 4 7 3 3

X*

1 4 9 16 2 3 36 4 9 64 81 100 121 144 169 196 2 2 3 1.240

V

292.681 288.369 290.321 334.084 318.096 346 921 331.649 3 7 6 9 9 6 330.464 332.836 338.801 410.881 386.884 480.249 483.809 3 4 2 3 . 2 4 1

Sumber : Tabel S-l

Berdasarkan tabel 4-1 di atas, maka persamaan garis trend ( y = a + bx) untuk penjualan sepatu olah raga di dalam negeri dapat dihitung sebagai berikut:

66

2>5>

b =

h-

£**>

74.753-

L240 n

(2» !

120x8.993 15 (120)2

b = 10,03 15

Zl

=!»3

= S 9 9 > 53

n 15

n 15 a = y - bx"

a = 599,53 -10,03(8) = 519,28

Jadi persamaan garis trend = y = a+ bx

= y= 319,28 +10,03 x

Dengan menggunakan persamaan garis trend ini, dapat dibuat suatu perhitungan perkiraan penjualan sepatu olah raga untuk pasaran dalam negeri triwulan IV tahun 1996 dan triwulan I, II, III, IV untuk tahun 1997, sebagai berikut;

Sis = 619,28 + 10,03 (16) = 679,76 = 680 pasang (triwulan IV tahun 1996)

SIT = 619,28 + 10,03 (17) = 689,79 = 690 pasang (triwulan 1 tahun 1997)

Sn = 819,28 + 10,03 (18) = 699,82 = 700 pasang (triwulan II tahun 1997)

Si9 = 619,28 + 10,03 (19) = 709,88 = 710 pasang (triwulan III tahun 1997)

§20 = 519,28 + 10,03 (20) = 719,88 = 720 pasang (triwulan IV tahun 1997)

Sumber : Tabel 4-1 dan Hasil Pengplahan Data

Untuk menyesuaikan trend penjualan dengan permintaan musiman yang menggunakan metode ratio to trend, maka dihitung lebih dahulu average ratio yang diperoleh dari perbandingan antara nilai penjualan riil dengan nilai trend per tnwulanan mulai tahun 1993 -

199G.

Dan kemudian average ratio tersebut dikalikan dengan trend penjualan selama tahun 1997 per triwulanan untuk memperoleh nilai penjualan dalam negeri yang diperkirakan dapat dicapai oleh perusahaan. Perhitungan average ratio dapat dilihat pada tabel berikutini;

68

Tabel 4-2

Average ratio Penjualan Dalam Negeri Musiman

1993 1994 1993 1996

Triwulan I Triwulan I Triwulan 1 Triwulan 1

Aktual 341 364 392 622

Forecasted 329,31 369,43 609,33 649,67 Average 1993

1994 1993 1996

Triwulan II Triwulan II Triwulan II Triwulan II

337 389 394 6 9 3

339,34 379,46 619,38 639,70 Average 1993

1994 1993 1996

Triwulan III Triwulan III Triwulan III Triwulan III

392 394 399 897

349,37 389,49 629,61 689,73 Average 1993

1994 1993 1996

Triwulan IV Triwulan IV Triwulan IV Triwulan IV

378 8 1 4 641 680

339,40 399,32 639,64 679,76 Average

Aktual /forecasted 1,0221 0,9903 0,9712 0,9374 0,9833 0,9937 1,0163 0,9387 0,9890 0,9900 1,0776 1,0077 0,9314 1,0407 1,0193 1,0332 1,0242 1,0021 1,0004 1,0130

Sumber : Tabel 8-1, Tabel 4-1 dan Hasil pengolahan data

Berkaitan dengan pembahasan dalam skripsi ini, maka diasumsikan tingkat penjualan aktual triwulan IV tahun 1996 sama dengan yang diperkirakan. Dengan mengalikan average ratio tersebut dengan nilai trend penjualan tahun 1997, akan didapat suatu perkiraan penjualan sepatu olah raga dalam negeri selama tahun 1997 yang lebih akurat sebagai berikut:

SIT = 690 (0,9853) = 679,857 = 680 pasang (triwulan I tahun 1997) S|g = 700 (0,9900) = 693 pasang (triwulan II tahun 1997)

Sis = 710 (1,0193) = 723,703 = 724 pasang (triwulan III tahun 1997) S20 = 720 (1,01 BO) = 730,8 = 731 pasang (triwulan IV tahun 1997) Sumber : Tabel 4-2 dan Hasil pengolahan data

Perkiraan Penjualan Luar Negeri

Dalam perhitungan perkiraan penjualan sepatu olah raga per triwulanan untuk tahun 1997, pertama-tama akan dihitung dahulu persamaan regresi dari data penjualan triwulan I, II, III dan IV tahun 1993 - 1996.

Data perhitungan penetapan garis trend tersebut dapat dilihat pada tabel berikut ini;

Tabel 4-3

Data Perhitungan Trend Penjualan Luar Negeri

1993

1994

1993

1996

Triwulan I Triwulan 11 Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III

X 1 2 3 4 3 6 7 8 9 10 11 12 13 14 13 120

y 13.233 14.731 13.734 9.031 1 8 2 2 3 17.819 16.393 10.413 24.941 23.139 21.817 13.278 30.627 20.261 19.130 268.812

*y 13.233 29.462 41.202 36.204 91.113 106.914 114.731 83.304 2 2 4 4 6 9 231.390 239.987 139.336 398.131 283.634 287.230 2.342.424

X*

1 4 9 16 2 3 36 4 9 64 81 100 121 144 169 196 2 2 3 1.240

y ' 232.103.223 217.002.361 188.622.736 81.920.601 332.077.729 317.316.761 268.730.449 108.430.369 622.033.481 333.413.321 473.981.489 176.303.284 938.013.129 410.308.121 366.722.300 3.271.403.776

Sumber : Tabel S-l

Berdasarkan tabel 4-3 di atas, maka persamaan garis trend ( y = a + bx) untuk penjualan sepatu olah di dalam negeri dapat dihitung sebagai berikut:

70

_ I * y — —

«

120x268.812 1342.424

6 = U

rnof

L240-1 L 15 b = 685,4571

n 15

n 15 a = y - bx

a = 17.920,8-685,4571(8)= 12.437,1432

Jadi persamaan garis trend = y= a+ bx

= y = 12.437,1432 + 685,4571 x

Dengan menggunakan persamaan garis trend ini, dapat dibuat suatu perhitungan perkiraan penjualan sepatu olah raga untuk pasaran luar negeri triwulan IV tahun 1996 dan triwulan I, II, III, IV untuk tahun 1997, sebagai berikut;

S|6 = 12.437,1432 + 680,4071 (16) = 23.404,46 = 23.404 pasang (triwulan IV tahun 1996)

Sl7 = 12.437,1432 + 680,4071 (17) = 24.089,91= 24.090 pasang (triwulan 1 tahun 1997)

S,g = 12.437,1432 + 680,4071 (18) = 24.770,37 = 24.770 pasang (triwulan 11 tahun 1997)

S19 = 12.437,1432 + 680,4071 (19) = 20.460,83 = 20.461 pasang (triwulan 111 tahun 1997)

Szo = 12.437,1432 + 686,4571 (20) = 26.146,29 = 26.146 pasang (triwulan IV tahun 1997)

Sumber : Tabel 4-3 dan Hasil Pengplahan Data

Untuk menyesuaikan trend penjualan dengan permintaan musiman yang menggunakan metode ratio to trend, maka dihitung lebih dahulu average ratio yang diperoleh dari perbandingan antara nilai penjualan riil dengan nilai trend per triwulanan mulai tahun 1993 - 1996.

Dan kemudian average ratio tersebut dikalikan dengan trend penjualan selama tahun 1997 per triwulanan untuk memperoleh nilai penjualan luar negeri yang diperldrakan dapat dicapai oleh perusahaan.

Perhitungan average ratio dapat dilihat pada tabel berikut ini:

72

Tahel 4-4

Average ratio Penjualan Luar Negeri Musiman

1993 1994 1993 1998

Triwulan I Triwulan I Triwulan I Triwulan I

1993 1994 1999 1996

Triwulan II Triwulan II Triwulan II Triwulan II

1993 1994 1993 1 996

Triwulan III Triwulan III Triwulan III Triwulan III

1993 1994 1999 1996

Triwulan IV Triwulan IV Triwulan IV Triwulan IV

Aktual 19.239 18.223 24.941 30.627

Forecasted 13.122,6003 13.864,4287 18.606,2971 21.348,0899 Average

14.731 17.819 23.139 20.261

13.808,0374 16.349,8838 19.291,7142 22.033,3426 Average

13.734 16.393 21.817 19.190

14.493,3143 17.239,3429 19.977,1713 22.718,9997 Average

9.091 10.413 13.278 23.404

14.178,9716 17.920,8000 20.662,6284 23.404,4968 Average

Aktual /forecasted 1,16097 1,14867 1,34048 1,43469 1,27119 1,08884 1,07868 1,19943 0,91993 1,06363 0,94760 0,93113 1,09210 0,84291 0,93843 0,63834 0,38106 0,64261 0,99998 0,71330

Sumber : Tabel S-l, Tabel 4-8 dan hasil pengolahan data.

Sesuai dengan pembahasan dalam skripsi ini, maka diasumsikan tingkat penjualan aktual triwulan IV tahun 1996 sama dengan yang diperkirakan.

Dengan mengalikan average ratio tersebut dengan nilai trend penjualan tahun 1997, akan didapat suatu perkiraan penjualan sepatu olah raga luar negeri selama tahun 1997 yang lebih akurat sebagai berikut:

S,7 = 24.090 (1,27119) = 30.622,9671 = 80.623 pasang (triwulan I tahun 1997)

Sis = 24.775 (1,06563) = 26.400,98325 = 26.401 pasang (triwulan II tahun 1997)

Si9 = 28.461 (0,95848) = 24.402,58623 = 24.40S pasang (triwulan III tahun 1997)

S20 = 26.146 (0,71550) = 18.707,463 = 18.707 pasang (triwulan IV tahun 1997)

Sumber : Tabel 4-4 dan Hasil pengolahan data.

Dengan menggunakan rencana penjualan sepatu olah raga dalam negeri dan luar negeri di atas, kemudian dibuatlah anggaran penjualan dengan cara mengalikan jumlah sepatu yang direncanakan terjual dengan harga jualnya per pasang. Untuk penjualan luar negeri, karena menggunakan satuan mata uang US$, maka masih harus dikalikan lagi dengan nilai tukar kurs mata uang US$ terhadap rupiah.

Berdasarkan pengalaman perusahaan dan pengamatan yang penulis lakukan pada bulan-bulan sebelumnya, tiap awal triwulan nilai tukar kurs US$ terhadap rupiah mengalami kenaikan sebesar 108 poin.

Perincian anggaran penjualan sepatu olah raga dalam negeri dan luar negeri untuk triwulan IV tahun 1996 dan triwulan I, II, III dan

IV tahun 1997 adalah tampak pada tabel 4-5 berikut ini:

Tabel 4-5

Anggaran Penjualan Sepatu Olah Raga Dalam dan Luar Negeri Per-Triwulanan Tahun 1996 dan 1997

Triwulan IV "96 Triwutan I 3 7 Triwulan II "97 Triwulan III "97 Triwulan IV "97

Total

Dalam Negeri Penjualan

680 680 693 724 731 2.828

Hargajual (Rp.) 12.000 13.750 13.730 13.730 13.730

Total (Rp.) 8.160.000 9.350.000 9.328.750 9.955.000 10.031.250 38.885.000

Luar Negeri Penjualan

23.404 30.623 26.401 24.403 18.707 100.134

Harsajual ($)

$ 8.75

$ 10.00

$ 10.00

$ 10.00

$ 10.00 Nilai Kurs 2132 2.240 2.348 2.456 2.364

Total (Rp.) 436.601.620 685.955.200 619.895.480 399.337.680 479.647.480 2.384.835.840

Total Penjualan unit

24.084 31.303 27.094 25.127 19.438 102.962

Rupiah 444.761.620 695.305.200 629.424.230 609.292.680 489.698.730 2.423.720.840

Sumber : Intern Perusahaan

- J

4.2.Z. Menyimm Anjtgaran Prodttksi

Langkah pertama dalam menyusun anggaran prodttksi adalah mengetahui jumlah sepatu yang direncanakan untuk dijual baik di dalam negeri maupun di luar negeri. Setelah diketahuinya jumlah sepatu yang direncanakan dijual, maka dengan

menambahkan persediaan akhir yang telah ditetapkan, lalu mengurangkannya dengan persediaan awal yang ada, didapatkanlah jumlah sepatu olah raga yang harus diproduksi oleh PT. INTAFIN untuk tiap triwulannya.

Diketahui bahwa kebijaksanaan persediaan akhir yang ditetapbin oleh PT. INTAFIN adalah sebesar 40 % dari rencana penjualan periode berikutnya. Hal ini ditetapkan berdasarkan pertimbangan lamanya waktu produksi, kemungkinan keterlambatan pengiriman serta pengalaman-pengalaman yang lalu. Sedangkan persediaan akhir triwulan I akan menjadi persediaan awal triwulan II, dan begitu seterusnya.

Dengan data dan keterangan di atas, dapat disusun anggaran produksi sepatu olah raga PT. INTAFIN untuk triwulan IV tahun

1996 dan triwulan I, II, III dan rv tahun 1997 (dalam satuan pasang), seperti yang terlihat pada tabel berikut ini:

76

Tabel 4-6

Anggaran Produksi Sepatu Olah Raga pertriwulanan untuk tahun 1996 dan 1997

Penjualan

(+) Fersediaan Akhir Total Kebutuhan

(-) Fersediaan awal Unit yang diproduksi

Tahun 1996 Triwulan

IV 24.084

12.321 S6.6C3

19.798 20.807

Tahun 1997 Triwulan

I 31.303 10.838 42.141

12.921 29.620

11 27.094

10.031 37.143

10.838 28.307

III 23.127

7.779 SZ.902

10.031 22.831

IV 19.438 13.931 33.369

7.779 29.994

Sumber : Tabel 4-3, Lampiran I

4.2.3. Menvusun Anggaran Kebutuhan Bahan Baku, Bahan Pembantu

Setelah mengetahui jumlah pasang sepatu yang akan diproduksi, maka dapatlah disusun anggaran kebutuhan bahan baku dan bahan pembantu, dengan cara mengalikan jumlah pasang sepatu yang harus diproduksi tiap triwulan dengan biaya bahan baku dan bahan pembantu per pasang dalam rupiah.

Selama tahun 1996, dari data yang dimiliki perusahaan, biaya yang dikeluarkan untuk bahan baku dan bahan pembantu per pasang sepatu adalah sebesar Rp. 8.000,00. Tetapi untuk tahun 1997, berdasarkan dari pengalaman perusahaan dan faktor lain seperti tingkat inflasi diperkirakan mengalami kenaikan menjadi Rp.

9.000,00.

Perincian penyusunan anggaran kebutuhan baiian baku dan bahan pembantu per-triwulanan untuk tahun 1997 dapat dilihat padatabel berikutini:

Tabel 4-7

Anggaran Kebutuhan bahan baku dan bahan pembantu

Per-Triwulanan Tahun 1998 dan 1997

Tahun 1996

Tahun 1997

Triwulan IV

Triwulan I Triwulan II Triwulan III Triwulan IV

Total

Rencana Produksi 2 0 . 8 0 7

29.620 26.307 2 2 8 9 1 29.994 104.372

Biaya Pemakaian bahan baku dan bahan penolong (per pasang)

Rp 8.000,00

Rp. 9.000,00 Rp. 9.000,00 Rp 9 000,00 Rp. 9.000,00

Total (Rp.) 188.436.000

266.980.000 236.763.000 209.699.000 230.346.000 939.348.000

Sumber: Tabel 4-6

4.2.4. Menyusun Anggaran Pembelian

Dari jumlah anggaran kebutuhan bahan baku dan pembantu dapat dibuat anggaran pembelian yaitu dengan menambahkan persediaan akhir bahan baku dan bahan pembantu dan menguranginya dengan persediaan awal bahan baku dan pembantu dalam rupiah.

Tingkat persediaan akhir yang ditetapkan oleh FT. INTAFIN adalah 40 % tingkat penjualan perode berikutnya. Hal ini ditetapkan karena lamanya waktu produksi, kemungkinan

78

keterlambatan pengiriman bahan baku, dan pengalaman- pengalaman perusahaan.

Perincian penyusunan anggaran pembelian bahan baku dan bahan pembantu triwulan IVtahun 1996 dan triwulan I, II, III dan IV tahun 1997 dapat dilihat pada tabel berikut ini:

Tabel 4-8

Anggaran Pembelian Bahan Baku dan Bahan Pembantu

Per-Triwulanan Tahun 1996 dan 1997 (Rupiah)

Kebutuhan Bahan (+) Persediaan Akhir Total Kebutuhan

(-) Persediaan awal Total Pembelian

Tahun 1996 Triwulan

IV 166.496.000 106.632.000 273.088.000

91.125.000 181.963.000

Tahui i 1997 Triwulan

I 266.580.000

94.709.200 361.285.200

108.632.000 2S4.893.20O

II 2 3 6 7 6 3 . 0 0 0

82.263.600 3 1 9 0 2 6 . 6 0 0

94.703.200 2 2 4 3 2 1 . 4 0 0

III 205.659.000

92.138.400 297.797.400

82.263.600 213.933.800

IV 230.346.000

118.315.600 348.861.600

92.138.400 236.723.200

Sumber : Tabel 4-7, Lampiran 2

4 . 2 . 5 . M e n v u s u n Anggaran Biava Tenaga Keria Langsung Anggaran biaya tenaga kerja langsung ini didapatkan dengan cara raengalikan jumlah tenaga kerja PT. INTAFIN yang aktivitas kerjanya langsung berhubungan dengan proses produksi dengan gaji yang mereka terima setiap bulannya + premi hadir yang mereka terima kalau dalam seminggu, mereka tidak pernah absen.

Dari informasi yang didapat dari perusahaan, disebutkan bahwa jumlah tenaga produksinya saat ini adalah 400 orang, dengan gaji tiap bulannya Rp. 160.000 / tenaga kerja. Premi yang diberikan

ini sebesar Rp. 1.500,00 / tenaga kerja / minggu. Menurut pengalaman perusahaan dari waktu ke waktu, prosentase jumlah tenaga kerja yang memperoleh premi per bulannya sekitar 90 %).

Pengeluaran perusahaan untuk biaya gaji tenaga kerja langsung + premi hadir untuk tiap bulannya setelah dikalikan dengan prosentase kehadiran selama tahun 199G adalah sebesar Rp. 165.400,00 (160.000+(1.500 x 0.90 x 4)).

Jadi total pengeluaran per triwulanan = 400 x 165.400 x 3 = Rp.

198.480.000,00.

Pada tahun 1997, pihak manajemen PT. INTAFIN akan menetapkan kebijaksanaan baru tentang kenaikan gaji tenaga kerja menjadi Rp. 200.000,00 / bulan, sehingga untuk tiap bulannya perusahaan akan mengeluarkan biaya gaji tenaga kerja langsung + premi hadir setelah dikalikan dengan prosentase kehadiran adalah sebesar Rp. 205.400,00 (200.000 + (1.500 x 0.90 x 4 )).

Jadi secara total, pengeluaran perusahaan untuk gaji tenaga kerja langsung + premi per triwulanan sebesar = 400 x 250.400 x 3 = Rp.

246.480.000,00

80

Perinciannya dapat dilihat pada tabel berikut ini.

Tabel 4-9

Anggaran Biaya Tenaga Kerja Langsung Per-triwutanan untuk Tahun 1996 dan 1997

Tahun 1996 Triwulan IV

Tahun 1997 Triwulan I Triwulan 11 Triwulan III Triwulan IV

Tenaga Kerja Langsung

400

4 0 0 4 0 0 4 0 0 400

Gaji / bulan x 96 nadir 1 6 3 . 4 0 0 x 3

203.400 x 3 2 0 3 . 4 0 0 x 3 2 0 3 . 4 0 0 x 3 2 0 3 . 4 0 0 x 3

Total biaya

198.4SO.OOO

246.480.000 246.480.000 246.480.000 246.480.000

Sumber: Intern Perusahaan

Keterangan :

Pada perhitungan biaya gaji tenaga kerja langsung ini, penulis mengabaikan adanya premi produksi, karena menurut pihak perusahaan, premi ini sangat jarang diberikan karena memang jarang sekali produksi yang dilakukan dapat raelampaui target

produksi yang telah ditetapkan.

6. Menvasun Anggaran Biaya Overhead Pabrik

Dari data keuangan yang penulis peroleh dari perusahaan, dapat dibuat suatu anggaran biaya overhead pabrik untuk triwulan IV tahun 1996 dan triwulan I, II, III dan W tahun 1997. Berdasarkan pengalaman-pengalaman perusahaan pada waktu lampau, tingkat inflasi, dan kenaikan produksi maka atas persetujuan manajer PT.1NTAFIN ditetapkan biaya overhead pabrik untuk tiap tahun mengalami kenaikan 10 %.

Untuk biaya overhead pabrik triwulan IV tahun 1996 diperoleh dari biaya overhead pabrik taliun dasar / tahun sebelumnya (1995) dikalikan 110%.

Begitu juga halnya dengan biaya overhead pabrik untuk triwulan I, II, III dan IV taliun 1997 diperoleh dari biaya overhead pabrik tahun dasar / tahun sebelumnya (1996) dikalikan 110%.

Perincian penyusunan anggaran biaya overhead pabrik per- triwulanan untuk tahun 1996 dan tahun anggaran 1997, dapat dilihat pada tabel berikut ini:

Tabel4-10

Anggaran Biaya Overhead Pabrik

Per-Triwulanan Tahun 1996 dan 1997

Tahun 1996 Tahun 1997

Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan rv

Total

Biaya FOH tahun dasar

19.208.432 24.829.602 23.287.433 23.164.332 21.129.297 92.410.91&

Biaya FOH sekarang

21.129.297 27.312.362 25.616.182 29.431.040 23.242.227 101.632.011

Sumber: Intern Perusahaan

4.2.7. Menynsun Anggaran Biaya Penjaalan

Dari data keuangan yang penulis peroleh dari perusahaan, dapat dibuat suatu anggaran biaya penjualan untuk tahun 1996 dan tahun anggaran 1997. Berdasarkan pengalaman-pengalaman

82

perusahaan pada waktu kmpau, tingkat inflasi, dan kenaikan produksi maka atas persetujuan manajer FT. INTAFIN ditetapkan biaya penjualan untuk tiap tahun mengalami kenaikan 10%.

Untuk biaya penjualan triwulan IV tahun 1996 diperoleh dari biaya penjualan tahun dasar / tahun sebelumnya (1995) dikalikan 110%.

Begitu juga halnya dengan biaya penjualan untuk triwulan I, II, III dan IV tahun 1997 diperoleh dari biaya penjualan tahun dasar / tahun sebelumnya (1996) dikalikan 110 %.

Perincian penyusunan anggaran biaya penjualan untuk triwulan IV tahun 1996 dan triwulan I, II, III dan IV tahun 1997, dapat dilihat pada tabel berikut ini:

TabeU-11

Anggaran Biaya Penjualan

Per-Triwulanan Tahun 1996 dan 1997

Tahun 1997

Triwulan rv

Triwulan 1 Triwulan II Triwulan III Triwulan IV

Total

Biaya Penjualan tahun dasar

30.691.467

9 4 7 9 7 133 49.928.364 99.626.014 33.760.014 2 7 3 . 7 1 2 . 1 2 3

Biaya Penjualan sekarang

33.760.014

1 0 4 2 7 6 . 8 4 6 34.481.200 109.183.619 37.136.015 SOl.082.676

Sumber; Intern Perusahaan

4.2.8. Menvnsnn Anggaran Biaya Adininistrasi dan Umttm Dari data keuangan yang penulis peroleh dari perusahaan, dapat dibuat suatu anggaran biaya administrasi dan umum untuk 1996 dan tahun anggaran 1997. Berdasarkan pengalaman-

Sedangkan perincian penerimaan penjualan kredit dap at dilihat pada tabel 4-14.

Berikut ini, penulis sertakan penjelasan perhitungan data penerimaan penjualan kredit.

Perhitungan Penjualan Kredit Untuk Triwulan II dan III tahun 1996

Penjualan kredit triwulan II tahun 1996

Penjualan Dalam Negen : 693 x Rp. 12.000,00 = 8.316.000,00 Penjualan Luar Negen : 20.261 x $ S.3 x Rp. 1.916 =329.970.646.00

Total Penjualan Rp. 338.286.646,00

Penjualan Kredit 0,73 X Rp. 338.286.646,00 = Rp. 233.714.983,00

Penjualan Kredit triwulan III tahun 1996

Penjualan Dalam Negeri: 697 x Rp 12.000,00 = 8 364.000,00 Penjualan Luar Negeri ; 19.150 x J S.5 x Rp. 2.024,00 = 329.436.600.00 Total Penjualan Rp. 337.820.600,00

Penjualan Kredit = 0,73 x Rp. 337 820.600,00 = Rp. 233.365 450,00

(Suraber : Bab III halaman 59, Tabel 4-5)

Tahun 1936

• Piutang yang diterima pada Triwulan IV

(penjualan Triwulan II) 12 % x Rp. 253.714.984,00 (penjualan Triwulan III) 87 % x Rp. 253.365.450,00

Tahun 1997

• Piutang yang diterima pada Triwulan I

(penjualan Triwulan IH'96) 12 % x Rp. 253.365.450,00 (penjualan Triwulan IV96) 87 % x Rp. 333.571.215,00

• Piutang yang diterima pada Triwulan II

(penjualan Triwulan IV96) 12 % x Rp. 333.571.215,00 (penjualan Triwulan I'97) 87 % x Rp. 521.478.900,00

86

Piutang yang diterima pada (penjualan Triwulan I) (penjualan Triwulan II) Piutang yang diterima pada

(penjualan Triwulan 11) (penjualan Triwulan III)

Triwulan III

12 %xRp. 521.478.900,00 87 %xRp. 472.068.173,00 Triwulan IV

12%xRp. 472.068.173,00 8 7 % x R p . 456.969.510,00

Per-Triwulanan Tahun 1996 dan 1997

Total Penjualan Penjualan Kredit (-) Cadangan Piutang Piuiang yang dapat ditagih

Piutang yang diterima - Penjualan Triwulan I - Penjualan Triwulan II - Penjualan Triwulan III - Penjualan Triwulan IV Total penerimaan

Tahun 1996 Triwulan

IV 444.761.620 333.571.213 3.335.712 330.235.503

30.443.798 220.427.942 250.873.740

Tahun 1997 Triwulan

I 695.305.200 521.478.900 3.214.789 516.264.111

30.403.854 290.206.957 320.610.811

II 629.424.230 472.068.173 4.720.682 467.347.491

453.686.643

40.028.346 493.715.189

HI 609.292.680 456.969.310 4.569.695 452.399.815

62.577.468 410.699.311

473.276.779

IV 489.698.730 367.274.048 3.672.740 363.601.308

56.648.181 397.563.474 454.211.655

Catalan : Data penerimaan piutang triwulan IV tahun 1996 berasal dari data penjualan triwulan II dan III tahun 1996 (yang dapat dilihat pada BAB IIO

Sumber : Tabel 4-5, Lampiran 1

23

88

Berdasarkan tabel penerimaan penjualan tunai dan tabel penerimaan penjualan kredit di atas, maka dapat disusun suatu estimasi penerimaan kas untuk trivnilan IV tahun 1996 dan triwulan I, II, III dan IV tahun 1997 yang dapat dilihat pada tabel berikut ini:

TabeU-lS

Estimasi Penerimaan Kas

Fer-Triwulanan Tahun 1996 dan 1997

Triwulan IV

Penjualan Tunai 111.190.409 Tahun 1997 Trivnilan I

Triwulan II Triwulan III Triwulan IV

173326300 1S7.3S6.038 132.323.170 122.424.683

Penjualan Kredit 290.873740 320.610.811 493.713.189 473.276.779 454.211.633

Total

Penerimaan Kas 382.064.143 494.437.111 631.071.247 823.399.949 376.636.338 2.347.744.643

Sumber : Tabel 4-13, Tabel 4-14

2. Menyusun Estimasi Pengeluaran Kas

Pengeluaran kas FT. INTAFIN adalah untuk membayar pembelian bahan baku dan bahan pembantu, biaya tenaga kerja langsung, biaya overhead pabrik, biaya penjualan, dan biaya administrasi dan uraum, biaya asuransi dibayar di muka.

Pembelian bahan baku dan bahan pembantu dilakukan secara tunai dan kredit dengan proporsi 25 % tunai : 75 % kredit (hutang).

Untuk pembelian secara kredit akan dibayar setelah 3 bulan dari tanggal pembelian. ( Sumber Infern Perusahaan )

Perhitungannya pembayaran hutang dagang (pembelian secara kredit) dapat dilihat sebagai berikut:

Tahun 1996

• Pembayaran pada Triwulan IV = Saldo awal = Rp.

76.237.410,00 Tahun 1997

• Pembayaran pada Triwulan I

75 % x Pembelian Triwulan IV96 = 75 % x Rp.

181.963.000,00

• Pembayaran pada Triwulan II

75 % x Pembelian Triwulan I = 75 % x Rp. 254.653.200,00

• Pembayaran pada Triwulan III

75 % x Pembelian Triwulan II = 75 % x Rp. 224.321.400,00

• Pembelian pada Triwulan rv

75 % x Pembelian Triwulan III = 75 % x Rp. 215.533.800,00 (Sumber : Bab III halaman 62, Tabel 4-8)

Perincian pembayaran hutang dagang untuk triwulan IV tahun 1996 dan triwulan I, II, III dan IV tahun 1997 dapat dilihat pada tabel 4-16.

Tabel 4-16

Pembayaran Pembelian Kredit

Per-Triwulanan Tahun 1996 dan 1997

Total Pembelian

% Pembelian Kredit Pembelian kredit Hutan£ yang dibayar

- Saldo awal

- Penjualan Triwulan I - Penjualan Triwulan II - Penjualan Triwulan HI - Penjualan Triwulan TV

Total pembayaran

Tahun 1996 Triwulan

IV 181.963.000

0.73 136.472.230

76.237.410 76.237.410

Tahun 1997 Triwulan

I 234.633.200

0.75 190.989.900

136.472.230 136.472. Z50

II 224.321.400

0.75 168.241.030

190.989.900

190.989.900

III 213.533.800

0.75 161.465.330

168.241.030

168.241.050

IV 256.723.200

0.75 192.342.400

161.465.330 161.465.350 Sumber : Tabel 4-8 dan Intern Perusahaan

\o

Berdasarkan tabel 4-16, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, anggaran biaya penjualan, anggaran biaya administrasi dan umum, dan biaya asuransi di bayar di mukasebesar Rp. 1.375.000,00 (Sumber Bab III halaman 62), maka dapat disusun estimasi pengeluaran kas untuk triwulan IV tahun 1996 dan triwulan I, II, III dan IV tahun 1997, seperti pada tabel 4-17.

Tabel4~17

Estimasi Pengeluaran Kas

Per-Trhvulanan Tahun 1996 dan 1997

Total Pembelian

% Pembelian Tunai Pembelian tunai Pembayaran Hutang Biaya TKL

Biaya Overhead Pabrik Biaya Penjualan Biava administrasi

Estimasi Pengeluaran

Tahun 1996 Triwulan

IV 181.963.000

0.25 43.490.7S0 76.237.410 198.480.000 21.129.297 33.760.014 12.733.897 387.831.368

Tahun 1997 Triwulan

I 234.6S3.200

0.2S 63.663.300 136.472.250 246.480.000 27.312.562 104.276.846 12.177.452 590.382.410

II 224.321.400

0.25 56.080.330 190.989.900 246.480.000 23.616.182 34.481.200 12.946.643 586.594.275

III 193.372.200

0.25 48.343.050 168.241.050 246.480.000 23.481.040 103.188.615 13.831.398 607.565.153

IV 174.942.000

0.25 43.733.500 161.465.350 246.480.000 23.242.227 37.136.015 14.007.287 526.066.379

Sumber: Tabel 4-8, Tabel 4-9, Tabel 4-10, Tabel 4-1 l,Tabel 4-12, Tabel 4-16, Intern perusahaan

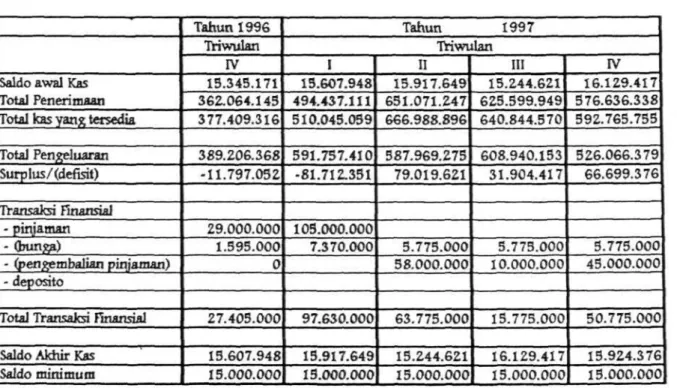

S. Menyusun Anggaran Kas

Untuk dapat mengetahui posisi kas pada triwulan I sampai triwulan IV, raaka disusun suatu anggaran kas yang memperlihatkan estimasi penerimaan kas dan pengeluaran kas secara keseluruhan yang dapat dilihat pada tabel 4-1S.

Tabel 4-18 Anggaran Kas

Per-Triwulanan Tahun 1996 dan 1997

Soldo awaJ Kas Total Penerimaan Total kas yanx tersedia Total Pengeluaran Surplus/(defisit) Transaksi Finansial

- pinjaman - (bunga)

- (pen^embalian pinjaman) - deposito

Total Transaksi finansial Saldo Akhir Kas

Saldo minimum

Tahun 1996 Triwulan

rv

15.345.171 362.064.145 377.409.316 3g9.206.368 -11.797.052

29.000.000 1.595.000 0

27.405.000 15.607.948 13.000.000

Tahun 1997 Triwulan

I 15.607.948 494.437.111 510.045.059 591.757.410 -81.712.351

105.000.000 7.370.000

97.630.000 15.917.649

II 15.917.649 631.071.247 666.988.896 587.969.275 79.019.621

5.775.000 38.000.000

63.775.000 15.244.621 15.000.000 15.000.000

III 15.244.621 625.599.949 640.844.570 608.940.153 31.904.417

5.773.000 10.000.000

15.775.000 16.129.417 15.000.000

IV 16.129.417 576.636.338 592.765.755 526.066.379 66.699.376

3.775.000 45.000.000

50.775.000 15.924.376 15.000.000 Sumber : Tabel 4-15, Tabel 4-17

Berikut ini, penulis akan menjelaskan secara lebih terperinci perhitungan penyusunan anggaran kas tahun 1997.

Triwulan IV tahun 1996

Dari tabel 4-18 di atas, diketahui bahwa selama Triwulan IV tahun 1996 didapatkan saldo kas defisit sebesar Rp. 11.797.052,00.

Karena saldo kas minimum yang telah ditetapkan oleh perusahaan adalah sebesar Rp. 15.000.000,00, maka untuk menutup defisit tersebut perusahaan melakukan pinjaman kepada bank dengan tingkat bunga 22 % / tahun atau 5,5 % per triwulan. ( Sumber: Intern Perusahaan)

Besarnya pinjaman tersebut dicari dengan menggunakan rumus sebagai berikut :

Pinjaman (x) • Saldo kas minimum + defisit + 0,055 (x) X = 15.000.000 + 11.797.052 + 0,055 x x - 0,055 x = 26.797.052

0,945 x - 26.797.052 x = 28.356.668

(Pembulatan ke atas 500.000 = 29.000.000)

Bunga yang harus dibayar = 0,055 x 29.000.000 = 1.599.000 Jadi : saldo kas akhir triwulan IV tahun 13B6 setelah adanya pinjaman menjadi Rp. 15.607.945,00.

Triwulan I Tahun 1997

Selama triwulan I tahun 1997 didapatkan saldo kas defisit sebesar Rp. 81.712.351,00.

96

Karena saldo kas minimum yang telah ditetapkan oleh perusahaan adalah sebesar Rp. 15.000.000,00, maka untuk menutup defisit tersebut perusahaan melakukan pinjaman kepada bank dengan tingkat bunga 22 % / tahun atau 5,5 % per triwulan.

Besarnya pinjaman tersebut dicari dengan menggunakan rumus sebagai berikut:

Pinjaman (x) = Saldo kas minimum + defisit + bunga triwulan lalu + 0,055 (x) x = 15.000.000 + 81.711351 + 1.595.000 + 0,055 x

x - 0,055 x = 98.307.351 0,945 x = 9&307.351

x = 104.028.942,9

(Pembulatan ke atas 500.000 - 105.000.000)

Bunga yang harus dibayar = 0,055 x 105.000.000 + 1.595.000 (bunga triwulan I) = 7.370.000

Jadi: saldo kas akhir triwulan I setelah adanya pinjaman menjadi Rp. 15.917.649,00.

Triwulan II tahun 1997

Selama Triwulan II tahun 1997 didapatkan saldo kas surplus sebesar Rp. 79.019.621,00.

Kelebihan kas ini kemudian digunakan untuk membayar pinjaman yang telah dilakukan. Dengan memperhatikan adanya saldo kas minimum sebesar Rp. 15.000.000,00, dan bunga pinjaman sebesar Rp. 5.775.000,00, maka besarnya pinjaman yang dibayar pada Triwulan II sebesar Rp. 58.000.000,00.

Sehingga saldo kas akhir triwulan II adalah sebesar Rp.

15.244.621,00

Triwulan III tahun 1997

Selama Triwulan III tahun 1997 didapatkan saldo kas surplus sebesar Rp. 31.904.417,00.

Kelebihan kas ini kemudian digunakan untuk membayar pinjaman yang telah dilakukan. Dengan memperhatikan adanya saldo kas minimum sebesar Rp. 15.000.000,00 dan bunga pinjaman sebesar Rp. 5.775.000,00, maka besarnya pinjaman yang dibayar pada Triwulan HI sebesar Rp. 10.000.000,00.

Sehingga saldo kas akhir triwulan III adalah sebesar Rp.

16.219.417,00

Triwulan IV tahun 1997

Selama Triwulan IV tahun 1997 didapatkan saldo kas surplus sebesar Rp. 66.699.376,00.

Kelebihan kas ini kemudian digunakan untuk mengangsur pinjaman sebesar Rp. 45.000.000,00.

Biaya bunga yang masih harm dibayar Rp. 5.775.000,00

Sehingga saldo kas akhir triwulan IV adalah sebesar Rp.

15.924.376,00. Sisa Hutangyang masih harus dibayar untuk tahun 1998 adalah sebesar Rp. 21.000.000,00

98

Dengan penyusunan anggaran kas ini, FT. INTAFIN dapat mengetahui posisi kasnya, di mana jika diketahui akan terjadi defisit maka pihak manajemen akan dapat mengantisipasinya dengan meiakukan pinjaman pada bank. Serta jika diketahui adanya surplus maka manajemen PT. INTAFIN dapat memanfaatkan kelebihan uang kas yang ada tersebut untuk membayar pinjaman atau diinvestasikan kembali dalam bentuk deposito sehingga tidak ada uang kas yang menganggur.