ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP

HARGA SAHAM PERUSAHAAN RETAIL TRADE YANG

GO PUBLIK DI PT. BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional "Veteran" Jawa Timur Untuk Manajemen Skripsi S-1 Jurusan Manajemen

Diajukan Oleh :

0412010297/FE/EM Ekaprila Susanti

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

i

telah melimpahkan kenikmatan yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang perguruan tinggi. berkat rahmatnya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN RETAIL TRADE YANG GO PUBLIK DI PT. BURSA EFEK INDONESIA”

Saya menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs.Ec. Suwaidi, MS, selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan dorongan dan bimbingan serta petunjuk-petunjuk yang berguna hingga terselesaikannya skripsi ini.

ii

7. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa saya sebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Januari 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 7

2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 10

2.2.1. Manajemen Keuangan ... 10

2.2.2. Manajemen Keuangan Investasi ... 11

2.2.3. Pasar Modal ... 12

2.2.3.1. Peranan Pasar Modal ... 14

2.2.3.2. Investasi di Pasar Modal ... 16

iv

2.2.4.3. Harga Saham ... 21

2.2.4.4. Penilaian Harga Saham ... 22

2.2.5. Net Profit Margin ... 23

2.2.6. Return On Equity ... 24

2.2.7. Earning Per Share ... 25

2.2.8. Price Earning Ratio ... 26

2.2.9. Teori Yang Melandasi Pengaruh Net Profit Margin Terhadap Harga Saham ... 27

2.2.10.Teori Yang Melandasi Pengaruh Return On Equity Terhadap Harga Saham ... 28

2.2.11.Teori Yang Melandasi Pengaruh Earning Per Share Terhadap Harga Saham ... 29

2.2.12.Teori Yang Melandasi Pengaruh Price Earning Ratio Terhadap Harga Saham ... 30

2.3. Kerangka Konseptual ... 32

2.4. Hipotesis ... 33

BAB III METODOLOGI PENELITIAN ... 34

3.1. Definisi Operasional Dan Pengukuran Variabel ... 34

3.2. Teknik Penentuan Sampel ... 35

v

4.1.2. Gambaran Umum PT. Ramayana Lestari Sentosa Tbk ... 47

4.1.3. Gambaran Umum PT.Tigaraksa Tbk ... 48

4.1.4. Gambaran Umum PT. Toko Gunung Agung Tbk ... 50

4.1.5. Gambaran Umum PT.Wicaksana Overseas International Tbk .. 51

4.2. Penyajian Data ... 52

4.2.1. Variabel Net Profit Margin (X1 4.2.2. Variabel Return On Equity (X ) ... 52

2 4.2.3. Variabel Earning Per Share (X ) ... 53

3 4.2.4. Variabel Price Earning Ratio (X ) ... 55

4 4.2.5. Harga Saham ... 58

) ... 56

vi

4.3.3. Uji Asumsi Klasik ... 63

4.3.4. Deskripsi Hasil Pengujian Hipotesis ... 66

4.3.4.1. Hasil Pengujian Pengaruh Simultan Net Profit Margin (X1), Return On Equity (X2), Earning Per Share (X3) dan Price Earning Ratio (X4 4.3.4.2. Hasil Pengujian Pengaruh Parsial ... 67

) Terhadap Harga Saham ... 66

4.4. Pembahasan ... 70

4.4.1. Implikasi Hasil Penenlitian ... 72

4.4.2. Perbedaaan Penelitian Yang Dilakukan Sekarang Drengan Penelitian Terdahulu ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1. Kesimpulan ... 75

vii

Tabel 4.1. : Data Net Profit Margin Perusahaan Retail Trade Tahun

2003 s/d 2007 ... 52

Tabel 4.2. : Data Return On Equity Perusahaan Retail Trade Tahun 2003 s/d 2007 ... 54

Tabel 4.3. : Data Earning Per Share Perusahaan Retail Trade Tahun 2003 s/d 2007 ... 55

Tabel 4.4. : Data Price Earning Ratio Perusahaan Retail Trade Tahun 2003 s/d 2007 ... 57

Tabel 4.5. : Data Harga Saham Perusahaan Retaol Trade Tahun 2003 s/d 2007 ... 58

Tabel 4.6. : Hasil Uji Normalitas ... 60

Tabel 4.7. : Hasil Uji Regresi Linier Berganda ... 61

Tabel 4.8. : Hasil Pengujian Multikolinier ... 64

Tabel 4.9. : Hasil Pengujian Heteroskedastisitas ... 65

Tabel 4.10. : Hasil Uji F ... 66

ix

Ekaprila Susanti

Abstraksi

Perusahaan yang go publik selalu mempunyai tujuan yang bersifat normatif yaitu memaksimalkan kemakmuran atau kesejahteraan ekonomi para pemegang saham. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang penting bagi perusahaan. Tujuan dalam penelitian ini adalah untuk mengetahui apakah Net Profit Margin, Return On Equity, Earning Per Share dan Price Earning Ratio berpengaruh terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia.

Variabel penelitian ini adalah Net Profit Margin, Return On Equity,

Earning Per Share, Price Earning Ratio dan harga saham. Sample dalam

penelitian ini adalah perusahaan retail trade yang go public di PT. Bursa Efek Indonesia yang mempunyai data laporan keuangan tahun 2003-2007 yang berjumlah 4 perusahaan. Teknik analisis dengan menggunakan regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa secara parsial Net Profit Margin, Earning Per Share, dan Price

Earning Ratio mempunyai pengaruh terhadap harga saham pada perusahaan

Retail Trade yang go publik di PT. Bursa Efek Indonesia. Sedangkan Return On Equity tidak mempunyai pengaruh terhadap harga saham pada perusahaan Retail Trade yang go publik di PT. Bursa Efek Indonesia.

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Sejak pertengahan tahun 1997, dunia usaha di Indonesia mulai terguncang akibat melemahnya nilai tukuar rupiah terhadap dolar Amerika Serikat yang menimbulkan krisi terhadap rupiah dan disusul lunturnya kepercayaan rupiah, hal ini mengakibatkan nilai tukar rupiah terus merosot tajam dan menimbulkan krisis ekonomi yang berkepanjangan yang berimbas pada krisis politik dan krisis kepercayaan kepada pemerintah.

Perekonomian Indonesia yang terpuruk oleh berbagai macam krisis, membutuhkan dana yang cukup besar untuk bangkit kembali. Pemerintah mulai membuat kebijaksanaan-kebijaksanaan baru untuk menggairahkan kembali perekonomian Indonesia, diantaranya adalah peluang bagi investor asing untuk memiliki mayoritas saham perusahaan yang telah go publik, baik di Bursa Efek Indonesia maupun Bursa Efek Indonesia. (Moestika & Andhaniwati, 2002:27)

Dalam memaksimalkan kemakmuran atau kesejahteraan ekonomi para pemegang saham, adalah dengan terus berusaha memaksimalkan nilai perusahaan dengan cara meningkatkan kenaikan harga saham. Peningkatan harga saham ini berarti akan terjadi juga peningkatan pembayaran deviden bagi pemegang saham. Tujuan normatif tersebut tidak mudah dicapai karena hampir setiap hari terjadi fluktuasi indeks harga saham yang menggambarkan perubahan harga saham yang ada di bursa.

Adapun faktor-faktor yang mempengaruhi harga saham dapat dibagi menjadi tiga yaitu faktor yang bersifat fundamental, teknis, serta faktor lingkungan sosial, ekonomi dan politik (Usman, 1990:166). Faktor-faktor tersebut secara bersama-sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham perusahaan, sehingga harga saham perusahaan akan mengalami berbagai kemungkinan kenaikan atau penurunan harga. Hasil penelitian Natarsyah (2000) memberi bukti bahwa pergerakan harga saham tidak dapat ditentukan atau dipengaruhi sepenuhnya hanya dengan mengendalikan sepenuhnya faktor fundamental saja, tetapi ditentukan pula oleh faktor nonfundamental.

saham tersebut. Analisanya dapat meliputi trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisiensi perusahaan mencapai sasarannya (Stoner et al. 1995). Untuk menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam empat kelompok, yaitu rasio likuiditas, aktivitas, hutang, dan profitabilitas (Gitman 2003). Dengan analisis tersebut, para analisis mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Tabel 1 : Harga Saham Perusahaan Retail Trade Tahun 2003-2007

Dari data tersebut diatas diketahui bahwa harga saham dari kesepuluh perusahaan retail tersebut yang cenderung mengalami penurunan adalah PT. Ramayana Lestari Sentosa Tbk., PT. Toko Gunung Agung Tbk., PT. Tigaraksa Satria Tbk., PT. Wicaksana Overseas International Tbk, PT. Akbar Indo Makmur Stimec Tbk. Melihat naik turunya nilai harga saham sebuah perusahaan akan dapat mendatang atau menurunkan investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut, dengan semakin banyak investor yang membeli saham perusahaan tersebut maka nilai dari saham perusahaan akan semakin tinggi, begitu pula dengan sebaliknya. Berdasarkan keadaan tersebut diatas menunjukkan bahwa keadaan tersebut dapat disebabkan oleh beberapa rasio keuangan yang

mempengaruhinya, diantaranya adalah : 1) Net Profit Margin yang dapat memberikan informasi tentang kemampuan perusahaan dalam menghasilkan laba bersih dari penjualannya (Arifin, 2007:38). Menurut Harahap (2001:304) Net Profit Margin digunakan untuk menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi, kenaikan ini tercermin dalam harga saham perusahaan, demikian pula sebaliknya.

merupakan salah satu rasio yang digunakan oleh investor sebagai informasi, karena Price Earning Ratio menunjukkan harga yang investor bersedia membayar untuk setiap nilai laba perusahaan. Dan tidak menutup kemungkinan terdapat rasio keuangan lainnya yang mempengauhi naik turunnya harga saham pada perusahaan-perusahaan tersebut.

Apabila transaksi perdagangan saham yang terjadi di pasar modal merupakan kegiatan investasi bagi investor, maka informasi yang diperlukan adalah informasi mengenai laporan keuangan perusahaan. Analisis laporan keuangan perusahaan akan menggambarkan aspek-aspek fundamental perusahaan yang bersifat kuantitatif.

Atas dasar hal tersebut di atas maka timbul minat penulis untuk mengadakan penelitian di PT. Bursa Efek Indonesia (BEI) berkaitan dengan fluktuasi harga saham yaitu “Analisis Pengaruh Faktor Fundamental Terhadap Harga Saham Perusahaan Retail Trade Yang Go Publik di PT. Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat dirumuskan permasalahan sebagai berikut:

b. Apakah Return On Equity berpengaruh signifikan terhadap harga saham pada perus ahaan r et ai l trad e yang go publ ik di PT. Bursa Efek Indonesia ?

c. Apakah Earning Per Share berpengaruh signifikan terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia ?

d. Apakah Price Earning Ratio berpengaruh signifikan terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Untuk menguji apakah Net Profit Margin berpengaruh terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia.

b. Untuk menguji apakah Return On Equity berpengaruh terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia.

c. Untuk menguji apakah Earning Per Share berpengaruh terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah : a. Bagi investor

Dapat menambah informasi dan referensi tentang pasar modal guna mempermudah mengambil keputusan untuk investasi.

b. Bagi peneliti

Dengan mengadakan penelitian secara langsung serta dihadapkan pada kenyataan yang ada, maka didapatkan pengetahuan mengenai pemecahan masalah yang sesungguhnya.

c. Bagi Universitas

8

2.1. Penelitian Terdahulu

A. Syahib Nartasyah (2000, Vol.15, No.3)

1. Judul: Analisis Pengaruh Beberapa Faktor Fundamental Dan Risiko Sistematik terhadap Harga Saham

2. Rumusan Masalah:

a. Apakah faktor-faktor fundamental seperti return on assets, return on equity, devidenn pay out ratio, debt to equity ratio, book value equity pershare, dan risiko sistematik secara bersama-sama berpengaruh terhadap harga saham perusahaan pada kelompok industri barang konsumsi di pasar modal ?

b. Varaibel manakah yang berpengaruh terhadap harga saham perusahaan kelompok industri barang konsumsi di pasar modal ? c. Seberapa besar kontribusi faktor funsdamental dan risiko

sistematik mampu menjelaskan variasi harga saham perusahaan pada kelompok industri barang konsumsi yang go publik di pasar modal Indonesia?

3. Tujuan Penelitian:

bersama-sama berpengaruh terhadap harga saham perusahaan pada kelompok industri barang konsumsi di pasar modal

b. Untuk mengetahui variabel manakah yang berpengaruh terhadap harga saham perusahaan kelompok industri barang konsumsi di pasar modal

c. Untuk mengetahui berapa besar kontribusi faktor funsdamental dan risiko sistematik mampu menjelaskan variasi harga saham perusahaan pada kelompok industri barang konsumsi yang go publik di pasar modal Indonesia

4. Kesimpulan:

a. Faktor fundamental yang mempunyai pengariuh signifikan terhadap harga saham perusahaan kelompok industri barang konsumsi yang go-pulik di pasar modal adalah return on assets, return on equity, dan nilai buku, sednagkan devidend pay out ratio tidak signifikan. Faktor lain yang ditambahkan selain faktor fundamental yang mempunyai pengaruh siginifikan terhadap harga saham adalah risiko sistematik yang diukur dengan indeks beta.

c. Rendahnya nilai R-Square, memebrikan petunjuk bahwa variansi (pola pergerakan) harga saham bersifat acak, tidak dapat ditentukan (diekspektasi) dan atau dipengaruhi sepenuhnya dengan hanya mengendalikan faktor fundamental perusahaan. d. Pergerakan harga saham lebih banyak ditentukan oleh aspek

psikologi pasar ketidakstabilan emosi para pemodal menyebabkan rekasi yang belrebihan.

B. Rina Moestika S. dan Erry Andhaniwati (2002 Vol.2, No3)

1. Judul: Pengaruh Beberapa rasio keuangan Terhadap Harga pasar Saham perusahaan Kertas Yang Go-Publik di Bursa Efek Surabaya 2. Perumusan Masalah: apakah rasio Earning Per Share, Price Earning

Ratio, dan Market to Book ratio berpengaruh secara nyata terhadap harga pasar saham perusahaan kertas yang go publik di Bursa Efek Surabaya.

3. Tujuan Penelitian: Untuk mengetahui apakah rasio Earning Per Share, Price Earning Ratio, dan Market to Book ratio berpengaruh secara nyata terhadap harga pasar saham perusahaan kertas yang go publik di Bursa Efek Surabaya.

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

Peranan manajer keuangan telah berubah selama kurun waktu belakangan ini. Hal ini disebabkan karena perkembnagan yang pesat dalam bidang ekonomi dan bisnis. Perusahaan-perusahaan telah berkembang menjadi semakin besar dan kompleks. Secara tradisional peranan manajer keuangan ilaha mencari dana untuk perusahaan bila diperlukan oleh perusahaan dan membelanjakannya. Dengan perkembangan itu manajer keuangan harus mengubah pandangan tradisional ke arah keputusan-keputusan yang berhubungan dengan semua aspek dari pengerahan modal. Dalam hal ini manajer keuangan harus memperhatikan aktiva, alokasi dana terhadap berbagai macam proyek dan kegiatan, pengukuran hasil dari masing-masing kegiatan, pemupukan dana dalam perusahaan, serta pemeliharaan struktur kapital yang rasional. (Gitosudarmo dan Basri, 2002:3)

Dalam rangka mencapai tujuan perusahaan keseluruhan yaitu kemakmuran yang maksimal, manajer keuangan haraus menjabarkan tujuan perusahaan itu ke dalam tujuan-tujuan yang lebih rinci. (Gitosudarmo dan Basri, 2002:7)

ini dan nilai pada waktu yang akan datang, oleh karenanya perlu pertimbangan nilai waktu dan uang. (Gitosudarmo dan Basri, 2002:7)

Pertimbangan nilai waktu dan uang dipergunakan untuk menilai pengeluaran atau pemasukan yang akan diterima di waktu yang akan datang, sedangkan evaluasi dan keputusan harus dilakukan sekarang (present value). untuk itu diperlukan perhitungan tingkat diskonto dalam pengeluaran atau pemasukan yang akan datang.

2.2.2. Manajemen Keuangan Investasi

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana.

Investasi menurut Sunariyah (2003:4) adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk aktiva real dan investasi dalam surat-surat berharga atau sekuritas.

waktu yang relatif lama pada waktu yang akan datang, sehingga penerimaan pada waktu yang akan datang mempunyai nilai berbeda-beda bila dinilai sekarang. (Gitosudarmo dan Basri, 2002:121)

Apabila proyek investasi akan dibiayai sebagain dari uang pinjaman, maka perusahaan akan membayar sebagai kompensasi terhadap sesuatu yang diperoleh dengan penggunaan yang tersebut, yang dinamakan bunga, dan penerimaan tahun yang akan datang nilainya akan berkurang sekaligus rasio tingkat bunga untuk tiap-tiap tahun atau tingkat diskonto yang berjalan.

2.2.3. Pasar Modal

Pasar modal bisa didefinisikan sebagai pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbikan pemerintah, public authorities, maupun perusahaan swasta (Husnan, 1993:3).

Berikut ini dijelaskan secara singkat berbagai lembaga dan profesi yang diperlukan agar kegiatan pasar modal dapat berjalan dengan baik (Husnan, 1993:9).

1. BAPEPAM

2. Bursa Efek

Lembaga yang menyelenggarakan perdagangan efek adalah Bursa Efek. Di Indonesia Bursa Efek harus berbentuk Perseroan. Di bursa inilah dilakukan jual beli saham dengan menggunakan jasa perusahaan efek yang menjadi anggota bursa tersebut. Dengan demikian para pemodal tidak dapat melakukan jual beli antar mereka sendiri secara langsung, tetapi harus melewati anggota di Bursa Efek.

3. Lembaga Kliring dan Penjamin

Lembaga ini menyediakan jasa kliring dan penjamin penyelesaian transaksi bursa untuk jual beli efek di bursa efek.

4. Lembaga Penyimpanan dan Penyelesaian

Lembaga ini merupakan lembaga yang menyediakan jasa kostudian (penyimpanan efek) sentral dan penyelesaian transaksi efek.

5. Perusahaan Efek

6. Reksa Dana

Reksa dana merupakan wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio efek oleh manajer investasi.

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk menarik dana dari masyarakat yang kemudian disalurkan ke sektor-sektor yang produktif. Dengan demikian pasar modal dapat menimbulkan multiplier efek yang snagat luas terutama kepada lembaga-lembaga yang terkait. Pasar modal juga dapat dikatakan sebagai wadah dan monopoli wadah dan monopoli pemilikian perusahaan karena setelah perusahaan go public dan memanfaatkan pasar modal kemudian pemegang surat berharga juga menjadi pemilik perusahaan sehingga mejadi milik publik. (Gitosudarmo dan Bisri, 2002:239)

2.2.3.1.Peranan Pasar Modal

Untuk menarik pembeli dan penjual untuk beraprtisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

Jika pasar modal sifatnya efisien, harga dari surat berharga juga menceminkan penilaian dari investor terhadap prospek laba perusahaan di masa mendatang serta kualitas dari menejemennya. Jika calon investor meragukan kualitas dari manajemen, keraguan ini dapat tercermin di harga surat berharga yang turun. dengan demikian pasar modal dapat digunakan sebagai sarana tidak langsung pengukur kualitas manajemen. Juga pemegang saham mempunyai hak mengawasi manajemen lewat hak veto di dalam pertemuan dan pemilihan manajemen. Hak veto pemegang saham dapat dilakukan langsung atau dapat dialihkan ke pihak kedua lewat suatu wakil atau proksi. Jika pemegang saham tidak puas dengan manajemen, maka dapat terjadi perang proksi untuk mengganti manajemen. (Jogiyanto, 2003:12)

produktif yang membutuhkan dana. sebagai akibatnya, peminjam dan pemberi pinjaman akan lebih diuntungkan dibandingkan jika pasar modal tidak ada.

2.2.3.2.Investasi di Pasar Modal

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana.

Investasi menurut Sunariyah (2003:4) adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk aktiva real dan investasi dalam surat-surat berharga atau sekuritas.

Di dalam Investasi ada dua potensi keuntungan dari investasi di bursa efek yaitu berupa keuntungan yang diperoleh perusahaan yang dibagikan kepada pemegang saham (deviden) dan jika investor menjual sahamnya diatas harga belinya. Deviden perusahaan sangat berkaitan dengan performance perusahaan, sedangkan capital gain tidak begitu dipengaruhi oleh perusahaan. Unsur spekulasi sangat berperan dalam jual beli saham, jika harga jual saham dibawah harga beli (capital lost), sedangkan deviden tidak bias negatif. (Anogara dan Pakarti, 2003: 81).

Menurut Usman (1990: 144), setiap pemodal memiliki tujuan tertentu yang ingin dicapainya melalui keputusan investasi yang diambil., secara umum tertentu saja motif investasi adalah : memperoleh keuntungan. Namun dikaitkan dengan karakteristik instrument di pasar modal pada dasarnya ada 5 (lima) sasaran yang ingin dicapai oleh pemodal, antara lain :

1. Kemampuan. 2. Pendapatan. 3. Pertumbuhan. 4. Fasilitas pajak. 5. Spekulasi.

2.2.4. Saham

2.2.4.1.Pengertian Saham

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. (Arifin, 2007:127)

Menurut Gitosudarmo dan Basri (2002:265), saham adalah tanda penyertaan modal pada perseroan terbatas. sedangkan menurut Riyanto (1999:240), bahwa saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas.

2.2.4.2.Jenis-Jenis Saham

Menurut Jogiyanto (2003:67), saham (stock) yang dikeluarkan oleh suatu perusahaan dapat digolongkan ke dalam dua (2) jenis saham, yaitu:

1. Preferred Stock (saham preferensi), merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa.

Saham preferen mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen.

2. Common Stock (saham biasa), ialah saham yang tidak memberikan suatu keistimewaan kepada pemiliknya.

Sedangkan menurut Riyanto (1999:240), jenis-jenis saham dibedakan ke dalam 3 bentuk sebagai berikut:

1. Saham Biasa (common stock)

Pemegang saham biasa akan mendapat dividen pada akhir tahun pembukuan, hanya kalau perusahaan tersebut mendapatkan keuntungan. Apabila perusahan tersebut tidak mendapatkan keuntungan atau kalau mendapat kerugian, maka pemegang saham tidak akan mendapat dividen, dan mengenai ini ada ketentuan hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian, selama kerugian ini belum dapat ditutup, maka selama ini perusahaan tidak diperbolehkan membayar dividen.

2. Saham Preferen (preferred stock)

Pemegang saham jenis ini mempunyai beberapa “preferensi” tertentu di atas pemegang saham biasa, yaitu terutama dalam hal:

a. Pembagian dividen

Dividen dari saham preferen diambilkan lebih dahulu, kemudian sisanya barulah disediakan untuk saham biasa (common stock). Dividen saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

b. Pembagian kekayaan

suara dalam rapat umum pemegang saham. Kesamaannya adalah berhak menerima dividen apabila perusahaan mendapatkan keuntungan.

3. Saham kumulatif preferen (cummulative preferred stock)

Saham jenis ini pada dasarnya adalah sama dengan saham preferen. Perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Apabila tidak menerima dividen selama beberapa waktu karena besarnya laba tidak mengijinkan atau karena adanya kerugian, pemegang jenis saham ini dikemudian hari apabila perusahaan mendapatkan keuntungan berhak menuntut dividen-dividen yang tidak dibayarkan di waktu-waktu lampau

2.2.4.3.Harga Saham

Harga saham ditentukan oleh adanya permintaan dan penawaran. Pembentukan harga saham dibedakan menjadi pasar lelang (auction market) dan pasar negosiasi (negotiated market).

Pada perdagangannya, harga terbentuk sesuai dengan harga lelang, dengan proses tawar menawar didasarkan atas prioritas harga dan prioritas waktu, sedangkan pembentukan harga pasar saham negosiasi dilakukan dengan cara negosiasi antara pihak penjual dengan pihak pembeli.

mempengaruhinya. Apabila kondisi perusahaan memburuk hal ini akan mengakibatkan harga saham perusahaan tersebut ikut memburuk dan sebaliknya, jika kondisi perusahaan membaik, maka harga sahamnya juga ikut meningkat.

Menurut Sunariyah (2000:154) harga saham dapat dibedakan menjadi tiga macam, yakni harga pasar, harga nominal dan harga perdana. 1. Harga pasar (market value) yaitu harga yang berlaku dalam pasar pada

saat itu.

2. Harga nominal saham adalah harga saham yang tercantum dalam sertifikat saham, dimana yang telah ditetapkan oleh emiten serta dengan mendapatkan persetujuan dari Bapepam (Badan Pemeriksa dan Pengawas Pasar Modal).

Harga perdana adalah harga saham ketika saham tersebut dijual saat pertama kali di pasar perdana, yang harganya ditentukan oleh penjamin emisi dan emiten berdasarkan analisis fundamental perusahaan yang bersangkutan.

2.2.4.4.Penilaian Harga Saham

Menurut G. Foster (1986) dalam Gitosudarmo dan Basri (2002:268), analisis terhadap saham melalui manajemen investasi aktif dapat dilakukan dengan tiga pendekatan yaitu :

1. Pendekatan Teknikal

berusaha mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan.

Pendekatan ini menggunakan data yang sudah dipublikasikan serta faktor-faktor lain yang sasarannya adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham maupun indikator pasar. Penekanan analis adalah pada perubahan harga daripada tingkat harga untuk meramalkan trend perubahan harga tersebut.

2. Pendekatan Fundamental

Analisis fundamental didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik merupakan nilai nyata suatu saham yang ditentukan oleh beberapa faktor fundamental perusahaan penerbit saham. Menurut Braham et la. (1986), nilai inatrinsik adalah nilai yang tercermin pada faktor seperti pendapatan deviden, prospek perusahaan, aspek manajemen dan sebagainya.

2.2.5. Net Profit Margin

Net Profit Margin merupakan salah satu indikator yang penting

untuk menilai suatu perusahaan. Net Profit Margin selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya.

memperhitungankan semua biaya dan pajak penghasilan. Margin tersebut memberitahu kita penghasilan bersih perusahaan per satu dolar penjualan.

Net Profit Margin adalah suatu pengukuran dari setiap satuan nilai

penjualan yang tersisa setelah dikurangi oleh seluruh biaya, termasuk bunga dan pajak (Edy Suwito dan Arleen Herawaty; 2005). Rasio laba operasi bersih terhadap penjualan banyak digunakan oleh para praktisi keuangan sebagai “penentu nilai” (value driver) kunci yang mempengaruhi penilaian atas sebuah perusahaan.

Net Profit Margin digunakan untuk mengukur keuntungan neto

atau laba bersih per rupiah penjualan. Semakin besar angka yang dihasilkan, menunjukkan kinerja yang semakin baik. Rumus untuk menghitung rasio ini adalah (Arifin, 2007:38):

Net Profit Margin =

eto

2.2.6. Return On Equity

Menurut Hanafi (2003:85), “Return on Equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

modalnya sendiri dibandingkan perusahaan lain. Dengan demikian hal ini akan mendorong investor untuk menanamkan modalnya pada perusahaan tersebut sehingga akan meningkatkan permintaan saham yang pada akhirnya dapat menaikkan harga saham. Demikian pula sebaliknya apabila ROE rendah berarti perusahaan tidak menggunakan equitynya dengan efisien dan efektif sehingga hal ini dapat mengurangi kepercayaan investor terhadap nilai perusahaan dan kemudian berdampak pada turunnya harga saham. Jadi ROE ini dijadikan sebagai indikator atas kinerja suatu perusahaan mengingat para investor lebih cenderung memperhatikan kemampuan perusahaan dalam mengelola modalnya.

Return on Equity =

Equity Income Net

(Jumingan, 2008:245)

Rasio ini dipergunakan untuk mengetahui kemampuan, perusahaan dalam menghasilkan laba bersih melalui penggunaan modal sendiri.

Rasio ini juga menunjukkan berapa persen diperoleh laba bersih bila dukur dari modal pemilik. Semakin besar semakin bagus. (Harahap, 2001:305)

2.2.7. Earning Per Share

Earning Per Share adalah laba per lembar saham dari suatu

Rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

Menurut Skousen (1995:184) laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai satuan usaha yang berbeda dan untuk membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur modal. Dengan berhasilnya perusahaan, laba bersih jelas akan meningkat. Tetapi investor berkepentingan untuk mengetahui apakah laba bersih bertumbuh sepadan dengan ukuran struktur modal perusahaan. Investor menggunakan angka laba per saham untuk mengevaluasi hasil operasi perusahaan guna mengambil keputusan investasi. (Skousen, 1995:184)

2.2.8. Price Earning Ratio

Alternatif selain menggunakan arus kas atau arus deviden dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan nilai laba perusahaan (earnings). Salah satu pendekatan yang populer yang menggunakan nilai earnings untuk mengestimasi nilai intrinsik adalah pendekatan PER (Price Earnings Ratio) atau disebut juga pendekatan earning multiplier. PER (Price Earnings Ratio) menunjukkan rasio dari harga saham terhadap earnings. Ratio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. (Jogiyanto, 2003:105)

PER =

Rasio ini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi. (Harahap, 2001:311)

2.2.9. Pengaruh Net Profit Margin Terhadap Harga Saham

Menurut Harahap (2001:304) Net Profit Margin digunakan untuk menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Net Profit Margin digunakan untuk mengukur keuntungan neto atau laba

Berdasarkan hasil penelitian yang dilakukan oleh Natarsyah (2000), menemukan bahwa net profit margin merupakan salah satu rasio yang berpengaruh terhadap harga saham.

2.2.10.Pengaruh Return On Equity Terhadap Harga Saham

Menurut Hanafi (2003:85), “Return on Equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Return On Equity dapat dijadikan suatu tolak ukur oleh investor

untuk mengetahui produktivitas dari dana-dana pemilik perusahaan di dalam perusahaannya sendiri. Rasio ini juga menunjukkan rentabilitas dan efisiensi modal sendiri. Makin tinggi rasio ini akan semakin baik karena posisi modal pemilik perusahaan akan semakin kuat, atau rentabilitas modal sendiri yang semakin baik, sehingga para investor percaya bahwa dikemudian hari perusahaan akan dapat memberikan keuntungan yang lebih besar, akibatnya harga saham dapat naik di pasar modal, demikian juga keadaan sebaliknya.

Berdasarkan hasil penelitian yang dilakukan oleh Nartasyah (2000), menemukan bahwa faktor fundamental yang mempunyai pengariuh signifikan terhadap harga saham perusahaan kelompok industri barang konsumsi yang go-pulik di pasar modal salah satunya adalah return on equity.

2.2.11.Pengaruh Earning Per Share Terhadap Harga Saham

Earning Per Share adalah rasio ini menunjukkan berapa besar

mengevaluasi hasil operasi perusahaan guna mengambil keputusan investasi. (Skousen, 1995:184)

Menurut Tuanakotta (1985:213) Earning Per Share adalah angka yang paling sering dipergunakan dalam publikasi mengenai performance perusahaan yang menjual sahamnya kepada umum. EPS sering dipandang sebagai angka yang memberikan ringkasan dari berbagai data akuntasi. Salah satu sebab mengapa EPS sangat populer adalah karena adanya anggapan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividend per share dikemudian hari dan tingkat harga saham dikemudian hari. EPS juga dianggap relevant dalam menilai efektivitas manajemen dan kebijaksanaan pembagian deviden.

Berdasarkan hasil penelitian yang dilakukan oleh Moestika dan Andhaniwati (2002), menemukan bahwa dari hasil analisis secara parsial rasio Earning Per Share berpengaruh secara nyata terhadap harga pasar saham perusahaan kertas yang go publik di Bursa Efek Surabaya.

2.2.12.Pengaruh Price Earning Ratio Terhadap Harga Saham

Sebelum menginvestasikan dananya investor perlu melakukan analisis terhadap kemampuan perusahaan untuk menghasilkan keuntungan, karena investor harus selalu waspada terhadap berbagai kemungkinan seperti adanya ketidakpastian (risiko). Analisis tingkat keuntungan yang diharapkan oleh investor dapat diketahui dari informasi laporan keuangan yang telah diaudit oleh akuntan publik dan dapat diukur dengan menggunakan analisis rasio keuangan.

Price Earning Ratio merupakan salah satu rasio yang digunakan

oleh investor sebagai informasi, karena Price Earning Ratio menunjukkan harga yang investor bersedia membayar untuk setiap nilai laba perusahaan. Makin tinggi Price Earning Ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi. Sebaliknya, makin kecil Price Earning Ratio, makin kecil harapan investor untuk meraih keuntungan investasi atas saham itu. Umumnya, saham-saham dengan Price Earning Ratio tinggi diperdagangkan dengan harga yang tinggi.

Berdasarkan hasil penelitian yang dilakukan oleh Moestika dan Andhaniwati (2002), menemukan bahwa dari hasil analisis secara parsial rasio Price Earning Ratio berpengaruh secara nyata terhadap harga pasar saham perusahaan kertas yang go publik di Bursa Efek Surabaya.

2.3.Kerangka Konseptual

Kecenderungan penurunan/fluktuatif terhadap harga saham, maka investor ini bermaksud memadukan pengaruh rasio keuangan diambil (Net Profit Margin, Return On Equity, Earning Per Share, dan Price Earning Ratio), pada perusahaan retail yang terdaftar di BEI

Net Profit Margin adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungankan semua biaya dan pajak penghasilan. Margin tersebut memberitahukan penghasilan bersih perusahaan per satu dolar penjualan. Semakin besar angka yang dihasilkan, menunjukkan kinerja yang semakin baik.

Return on Equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Semakin besar hasil pengembalian atas modal sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan. ROE dijadikan sebagai indikator atas kinerja suatu perusahaan mengingat para investor lebih cenderung memperhatikan kemampuan perusahaan dalam mengelola modalnya.

Earning Pers Share ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai satuan usaha yang berbeda dan untuk membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur modal.

2.4. Hipotesis

1. Diduga bahwa Net Profit Margin berpengaruh positif signifikan terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia

2. Diduga bahwa Return On Equity berpengaruh positif signifikan terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia

3. Diduga bahwa Earning Per Share berpengaruh positif signifikan terhadap harga saham pada perusahaan retail trade yang go publik di PT. Bursa Efek Indonesia

35 BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional setiap variable yang digunakan dalam penelitian ini adalah sebagai berikut :

Variabel Bebas (X), terdiri dari: a) Net Profit Margin (X1

Adalah suatu pengukuran dari setiap satuan nilai penjualan yang tersisa setelah dikurangi oleh seluruh biaya, termasuk bunga dan pajak. Dan satuan pengukuran yang digunakan adalah ratio. Rumus :

)

b) Return On Equity (X2

Adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu.

c) Earning Per Share (X3

Adalah laba per lembar saham dari suatu perusahaan Laba per saham. Skala pengukurannya adalah rasio dan satuan pengukuran yang digunakan adalah rupiah. Rumus :

EPS =

d) Price Earning Ratio (X4

Adalah rasio yang menunjukkan nilai harga saham terhadap earnings. Ratio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.

PER =

Variabel Terikat (Y), adalah :

Harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor, antara lain kondisi fundamental emiten, faktor penawaran dan permintaan saham dan kemampuan analisis efek.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

1) PT. Alfa Retailindo Tbk. 2) PT. Hero Supermarket Tbk. 3) PT. Matahari Putra Prima Tbk. 4) PT. Ramayana Lestari Sentosa Tbk. 5) PT. Rimo Catur Lestari Tbk.

6) PT. Toko Gunung Agung Tbk. 7) PT. FKS Multi Argo Tbk 8) PT. Tigaraksa Satria Tbk

9) PT. Wicaksana Overseas International Tbk 10) PT. Akbar Indo Makmur Stimec Tbk.

3.2.2. Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non probability sampling“ dengan metode “purposive sampling”. Adapun pengertian non probability sampling adalah cara pengambilan sampel dimana peneliti tidak memberikan kesempatan yang sama pada anggota populasi untuk dijadikan sampel. Sedangkan purposive sampling adalah teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu (Sugiyono, 2005:61)., maka kriteria sampel yang digunakan dalam penelitian ini adalah:

c. Memiliki aktifitas perdagangan yang sama aktifnya. d. Yang mengalami penurunan harga saham perusahaan.

Berdasarkan kriteria diatas, terdapat 4 perusahaan yang dijadikan sampel. Perusahaan tersebut adalah :

1) PT.Ramayana Lestari Sentosa Tbk. 2) PT.Tigaraksa Satria Tbk.

3) PT. Toko Gunung Agung Tbk.

4) PT.Wicaksana Overseas International Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu data yang dikumpulkan, diolah, dan disajikan oleh pihak lain. Data yang digunakan dalam penelitian ini adalah data laporan keuangan 10 perusahaan retail trade yang go public di Bursa Efek Indonesia pada tahun 2003 sampai tahun 2007.

3.3.2. Sumber Data

data laporan keuangan perusahaan retail trade yang go publik dan terdaftar di Bursa Efek Indonesia dengan kurun waktu mulai tahun 2003 sampai dengan tahun 2007 (Umar, 2004:41).

3.3.3. Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat, mempelajari, dan mengutip catatan-catatan dari dokumen yang ada pada laporan keuangan perusahaan retail trade yang go publik di Bursa Efek Indonesia, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian. Data yang digunakan berupa laporan keuangan dari tahun 2003-2007.

3.4. Teknik Analisis Dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode diantaranya adalah uji regresi OLS (Ordinary least Square), dimana distribusi sampling dari regresi OLS tergantung pada distribusi residual (e), apabila residual (e) berdistribusi normal dengan sendirinya bo dan b1

Komponen penganggu e harus tersebar mengikuti sebaran normal dengan nilai tengah = 0 dengan varaian sebesar σ

juga berdistribusi normal. (Gujarati, 1995:66)

2

Smirnov. Dalam regresi OLS b0 dan b1 adalah fungsi linier dari Y dan Y adalah fungsi linier dari uI

3.4.2. Teknik Analisis

(residual).

Sesuai dengan tujuan dan hipotesis penelitian yang dilakukan, maka keterkaitan antara variabel penelitian dapat digambarkan secara spesifik dalam model regresi linier berganda. Analisis ini dapat digunakan untuk menerangkan tingkat ketergantungan

satu variabel terikat dengan satu atau lebih variabel bebas. Dalam anlisis ini juga dapat diukur derajat keeratan hubungan antara satu variabel terikat dengan satu atau lebih variabel bebas. Adapun model regresi linier berganda secara umum adalah sebagai berikut :

Y =β 0 + β 1 X 1 + β 2 X 2 + β 3 X 3 + β 4 X 4+ e Keterangan :

Y = Harga Saham

X1 = Net Profit Margin (NPM) X2 = Return On Equity (ROE) X3 = Earning Per Share (EPS) X4 = Price Earning Ratio (PER) β 0 = Konstanta

e = Kesalahan baku

3.4.3. Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y =β 0 + β 1 X 1 + β 2 X 2 + β 3 X 3 + β 4 X 4

a. Tidak terdapat multikolinieritas

+ e harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui Uji F dan Uji t tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh model regresi linier berganda tersebut adalah sebagai berikut :

b. Tidak terjadi heteroskedastisitas c. Tidak ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui Uji F dan Uji t menjadi bias. Dibawah ini asumsi dasar dari BLUE sebagai berikut :

a. Multikolinieritas

Merupakan suatu keadaan dimana satu atau lebih variable bebas berkorelasi sempurna dengan variable bebas lainnya. Multikolinieritas dapat dilihat dengan menggunakan nilai VIF (Variance Inflation Factor).

Pedoman suatu model regresi yang bebas multiko adalah (Santoso, 2002:203) :

3) Koefisien korelasi antara variable bebas haruslah lemah (di bawah 0,5 ). Jika korelasi kuat, maka terjadi problem multiko.

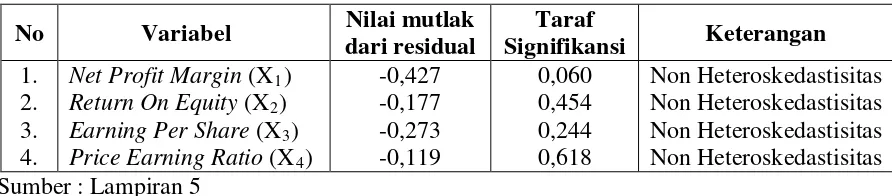

b. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas (Santoso, 2002:208).

Deteksi adanya heteroskedastisitas adalah :

1) Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas. 2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Autokorelasi

Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Panduan untuk mendeteksi autokorelasi bisa dilihat pada table D-W (Durbin-Watson).

Deteksi adanya autokorelasi :

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi 3) Angka D-W di atas +2 berarti ada autokorelasi negatif

3.4.4. Uji Hipotesis

a. Pengujian hipotesis penelitian pengaruh simultan variabel X1, X2, X3, dan X4

1) H

terhadap Y digunakan uji F dengan prosedur sebagai berikut : 0 : β 1 = β 2 = ... = β j ? 0 ( X1, X2, X3, X4

H

secara bersama tidak berpengaruh terhadap Y ).

1 : Salah satu dari β j ? 0 ( X1, X2, X3, X4

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

secara bersama berpengaruh terhadap Y ).

3) Dengan F hitung sebesar : R2

F

/(k – 1) hit =

(1 – R2)/(n – k)

Sumber : Gujarati (1995:141) Keterangan :

4) Daerah kritis H0 H

melalui kurva distribusi F.

0 diterima jika Fhit < Ftab, artinya variabel X secara bersama-sama tidak berpengaruh terhadap Y.

H0 ditolak jika Fhit > Ftab

b. Untuk pengujian hipotesis penelitian pengaruh parsial variabel X , artinya variabel X secara bersama-sama berpengaruh terhadap Y.

terhadap Y digunakan uji t dengan prosedur sebagai berikut: 0 : bj = 0 ( tidak terdapat pengaruh X1, X2, X3, atau X4

dap Y) H

terha

1 : bj ? 0 ( terdapat pengaruh X1, X2, X3, atau X4

2) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas ( n-k ), dimana n : jumlah pengamatan, dan k : jumlah variabel.

Sumber : Gujarati (1995) Keterangan :

4) Daerah kritis H0 H

melalui kurva distribusi t.

0 diterima jika-t tab < thit < ttab, artinya variabel X secara parsial tidak berpengaruh terhadap Y.

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel, kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952. program nasionalisasi yang dilakukan pemerintah pada tahun1956, mengkibatkan terhentinya aktivitas pasar modal.

Visi dan Misi Bursa Efek Indonesia:

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek Indonesia sebagai bursa efek yang berskala Internasional yang menawarkan kesempatan berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrumen pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestic maupun asing.

4.1.2. Gambaran Umum PT.Ramayana Lestari Sentosa Tbk.

berita negara Nomor 09 tambahan Nomor 589 tanggal 3 Oktober 1985. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris Ny. Rukmasanti Hardjasatya, S.H. Nomor 37 tanggal 18 Juni 2004, mengenai perubahan anggaran dasar perusahaan sehubungan dengan pemecahan nilai nominal sham dari Rp. 250 (rupiah penuh) per saham menjadi Rp. 50 (rupiah penuh) persaham. Perubahan ini telah diterima dan dicacat oleh Menteri Kehakiman dan Hak Asasi Manusia RI melalui surat keputusan No. C2-21365 HT.01.04.TH.2004 tanggal 24 Agustur 2004dan diumumkan dalam berita negara No.82 Tambahan No.875 tanggal 12 Oktober 2004.

4.1.3. Gambaran Umum PT.Tigaraksa Satria Tbk.

Perseroan mencatat laba bersih IDR19.547 miliar di tahun 2005, meningkat tajam dari IDR3.916 miliar pada tahun 2004. Peningkatan laba bersih ini didukung oleh penjualan bersih yang lebih tinggi naik ke IDR2.515 triliun dari IDR2.032 triliun.

Jumlah saham yang di tempatkan dan di setor penuh sejak tanggal 10 Juli 2006 sampai dengan 31 Desember 2007 tidak mengalami perubahan, yaitu sebesar 918.492.750 saham. Sejak go public di tahun 1990, jumlah saham yang di tempatkan dan di setor penuh perseroan telah mengalami beberapa kali peningkatan. Di tahun 1990 jumlah saham di setor sebanyak 13.500.000, kemudian ditingkatkan menjadi 40.500.000 saham di tahun 1991. Banyaknya saham disetor tidak berubah hingga dilaksanakannya konversi obligasi tahun 1995. Hasil konversi obligasi menjadi saham telah meningkatkan saham disetor menjadi 48.597.500 saham dengan nilai nominal Rp. 1.000,- per saham. Pada tahun 1996, perseroan membagikan saham bonus sebanyak 4 (empat) saham baru untuk setiap pemilik 5 (lima) saham lama. Dengan demikian di akhir tahun 1996, jumlah saham disetor meningkat lagi menjadi 87.475.500 saham. Dan sehubungan dengan adanya pemecahan saham di tahun 2005 jumlah saham yang disetor menjadi 874.755.000 saham dengan nilai nominal Rp. 100,- per saham. Berdasarkan hasil keputusan Rapat Umum Pemegang Saham Tahunan tanggal 31 Mei 2006, telah disetujui penggunaan Laba Perseroan tahun 2005 untuk melakukan pembagian Dividen Final dalam bentuk Dividen Tunai sebesar Rp. 10,- per saham dan Dividen Saham

sebesar Rp. 15,- per saham atau sebesar 43.737.750 saham, sehingga jumlah saham yang di tempatkan dan di setor penuh pada tanggal 10 Juli 2006 berubah menjadi 918.492.750 saham.

4.1.4. Gambaran Umum PT. Toko Gunung Agung Tbk.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang perdagangan eceran buku-buku, alat tulis dan alat kantor serta usaha sejenis lainnya.

Perusahaan mulai beroperasi secara komersial pada bulan Juni 1980. Perusahaan berdomisili di Jakarta dan mempunyai 28 cabang yang tersebar di 7 kota di Indonesia. Kantor pusat Perusahaan beralamat di Jalan Kwitang 6, Jakarta. Pada tahun 2004, Perusahaan menambah satu cabang baru di Jakarta dan menutup satu cabang di Jawa Barat.

4.1.5. Gambaran Umum PT.Wicaksana Overseas International Tbk.

PT. Wicaksana Overseas International perdagangan dan terutama perusahaan distribusi produk konsumen, didirikan pada tahun 1973 dengan nama PT. Wicaksana Overseas Import. Perseroan masih membukukan kerugian bersih tahun 2005 senilai IDR114.466 miliar atau meningkat dibandingkan dengan kerugian bersih tahun 2004 yang mencapai IDR64.743 miliar. Kerugian bersih yang lebih rendah disebabkan oleh penurunan penjualan bersih dari IDR1.084 triliun untuk IDR793.898 miliar

PT. Wicaksana Overseas International Tbk .

4.2. Penyajian Data

4.2.1. Variabel Net Profit Margin (X1

Net Profit Margin merupakan suatu pengukuran dari setiap satuan nilai penjualan yang tersisa setelah dikurangi oleh seluruh biaya, termasuk bunga dan pajak. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai net profit margin sebagai berikut:

Tabel 4.1. Data Net Profit Margin Perusahaan Retail Trade Tahun

2003 s/d 2007 )

No. Nama Perusahaan Tahun Net Profit Margin

1 PT.Ramayana Lestari Sentosa Tbk 2003 0,085299429

2004 0,082042116

2005 0,070309023

2006 0,069793755

2007 0,074971452

2 PT.Toko Gunung Agung Tbk 2003 0,000854325

2004 -0,001628224

2005 0,000214203

2006 -0,006256728

2007 0,001799637

3 PT.Tigaraksa Satria Tbk 2003 0,035093176

2004 0,001926712

2005 0,007770347

2006 0,009219807

2007 0,013195057

4 PT.Wicaksana Overseas International Tbk 2003 -0,02347934

2004 -0,059673718

2005 -0,144208702

2006 -0,005680704

2007 -0,050386776

Sumber : Bursa Efek Indonesia pada lampiran 2

yaitu sebesar 0,069793755 menjadi sebesar 0,074971452 pada tahun 2007. Peningkatan net profit margin tersebut menunjukkan bahwa persentase pendapatan bersih yang diperoleh dari setiap penjualan yang diperoleh perusahaan mengalami peningkatan.

Sedangkan penurunan nilai net profit margin tersebesar terjadi pada PT.Wicaksana Overseas International Tbk dari sebelumnya tahun 2004 sebesar -0,059673718 menjadi -0,144208702 pada tahun 2005. Penurunan nilai net profit margin tersebut menunjukkan bahwa persentase pendapatan bersih yang diperoleh dari setiap penjualan yang diperoleh perusahaan juga ikut menurun. Peningkatan dan penurunan pada nilai net profit margin dimungkinkan karena tingkat biaya, termasuk bunga dan pajak semakin besar. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

4.2.2. Variabel Return On Equity (X2

Return On Equity merupakan salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai return on equity sebagai berikut:

Tabel 4.2. Data Return On Equity Perusahaan Retail Trade Tahun

2003 s/d 2007

No. Nama Perusahaan Tahun Return On

Equity 1 PT.Ramayana Lestari Sentosa Tbk 2003 20,10

2004 18,82

4 PT.Wicaksana Overseas International Tbk 2003 -11,52

2004 -18,95

2005 -25,1

2006 2,87

2007 29,74

Sumber: Bursa Efek Indonesia pada lampiran 2

Dari data return on equity perusahaan retail trade dapat diketahui bahwa peningkatan nilai return on equity terbesar terjadi pada perusahaan PT.Toko Gunung Agung Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 3,03 menjadi sebesar 634,73 pada tahun 2006. Peningkatan return on equity menunjukkan bahwa kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu cukup tinggi.

bahwa laba yang dihasilkan oleh perusahaan berdasarkan pada modal saham juga mengalami penurunan. Semakin tinggi nilai return on equity akan semakin baik karena posisi modal pemilik perusahaan akan semakin kuat, atau rentabilitas modal sendiri yang semakin baik, sehingga para investor percaya bahwa dikemudian hari perusahaan akan dapat memberikan keuntungan yang lebih besar, akibatnya harga saham dapat naik di pasar modal, demikian juga keadaan sebaliknya.

4.2.3. Variabel Earning Per Share (X3

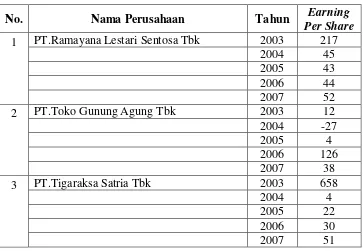

Earning Per Share merupakan laba per lembar saham dari suatu perusahaan Laba per saham. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai earning per share sebagai berikut:

Tabel 4.3. Data Earning Per Share Perusahaan Retail Trade Tahun

2003 s/d 2007

)

No. Nama Perusahaan Tahun Earning

Per Share

PT.Ramayana Lestari Sentosa Tbk 2003 217

2004 45

PT.Tigaraksa Satria Tbk 2003 658

2004 4

2005 22

2006 30

No. Nama Perusahaan Tahun Earning

PT.Wicaksana Overseas International Tbk 2003 115

2004 233

2005 412

2006 12

2007 96

Sumber: Bursa Efek Indonesia pada lampiran 2

Dari data earning per share perusahaan retail trade dapat diketahui bahwa peningkatan nilai earning per share terbesar terjadi pada perusahaan PT.Wicaksana Overseas International Tbk dari tahun sebelumnya tahun 2004 yaitu sebesar 233 menjadi sebesar 412 pada tahun 2005. Peningkatan earning per share menunjukkan bahwa kemampuan per lembar saham menghasilkan laba mengalami peningkatan.

Sedangkan penurunan earning per share terbesar terjadi pada PT.Tigaraksa Satria Tbk dari tahun sebelumnya tahun 2003 yaitu sebesar 658 menjadi sebesar 4 pada tahun 2004. Penurunan earning per share menunjukkan bahwa kemampuan per lembar saham menghasilkan laba mengalami penurunan. Peningkatan dan penurunan pada earning per share menunjukkan perbandingan laba dari berbagai satuan usaha yang berbeda dan untuk membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur modal.

4.2.4. Variabel Price Earning Ratio (X4

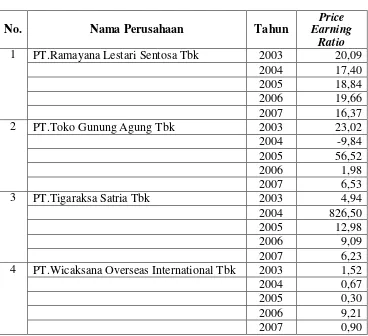

Price Earning Ratio merupakan rasio yang menunjukkan nilai harga saham terhadap earnings. Ratio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.

Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai price earning ratio sebagai berikut:

Tabel 4.4. Data Price Earning Ratio Perusahaan Retail Trade Tahun

2003 s/d 2007

No. Nama Perusahaan Tahun

Price Earning

Ratio 1 PT.Ramayana Lestari Sentosa Tbk 2003 20,09

2004 17,40

4 PT.Wicaksana Overseas International Tbk 2003 1,52

2004 0,67

2005 0,30

2006 9,21

2007 0,90

Sumber: Bursa Efek Indonesia pada lampiran 2

Sedangkan penurunan price earning ratio terbesar terjadi pada PT.Tigaraksa Satria Tbk dari tahun sebelumnya tahun 2004 yaitu sebesar 826,50 menjadi sebesar 12,98 pada tahun 2005. Penurunan price earning ratio menunjukkan bahwa nilai harga saham terhadap earnings mengalami penurunan. Price earning ratio menunjukkan harga yang investor bersedia membayar untuk setiap nilai laba perusahaan. Makin tinggi price earning ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi dan sebaliknya.

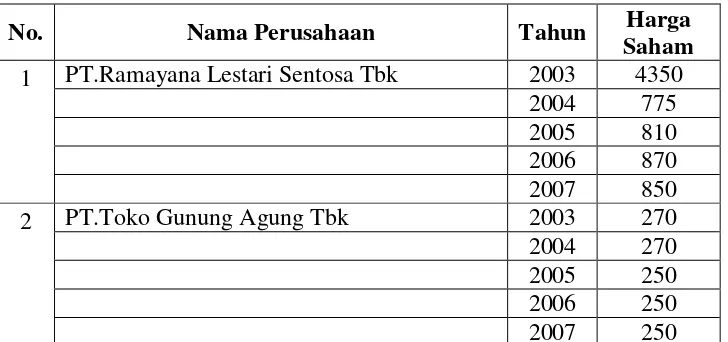

4.2.5. Variabel Harga Saham (Y)

Harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor, antara lain kondisi fundamental emiten, faktor penawaran dan permintaan saham dan kemampuan analisis efek. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai laba akuntansi sebagai berikut:

Tabel 4.5. Data Harga Saham Perusahaan Retail Trade Tahun 2003

s/d 2007

PT.Ramayana Lestari Sentosa Tbk 2003 4350

2004 775

PT.Toko Gunung Agung Tbk 2003 270

2004 270

2005 250

2006 250

No. Nama Perusahaan Tahun Harga

PT.Tigaraksa Satria Tbk 2003 3250

2004 3700

PT.Wicaksana Overseas International Tbk 2003 175

2004 155

2005 125

2006 110

2007 86

Sumber: Bursa Efek Indonesia pada lampiran 2

4.3. Analisis Data

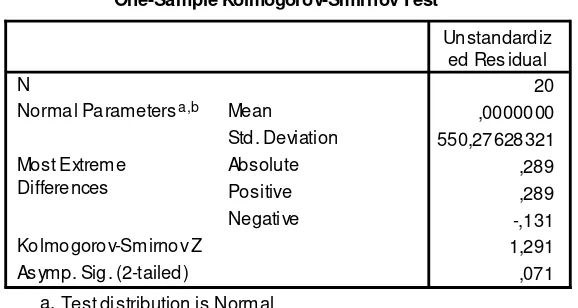

4.3.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode diantaranya adalah uji regresi OLS (Ordinary least Square). Berikut hasil uji normalitas:

Tabel 4.6. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

4.3.2. Uji Regresi Linier Berganda

Berdasarkan hasil pengujian dengan menggunakan regresi linier berganda dengan bantuan program SPSS diperoleh persamaan regresi sebagai berikut:

Tabel 4.7. Hasil Uji Regresi Linier Berganda

Coefficientsa

16,959 188,622 ,090 ,930

13561,186 2675,151 ,579 5,069 ,000 ,424 ,795 ,560 ,937 1,068

-,485 1,009 -,053 -,480 ,638 -,091 -,123 -,053 ,994 1,006

4,898 ,902 ,629 5,431 ,000 ,379 ,814 ,600 ,910 1,099

4,399 ,792 ,625 5,557 ,000 ,525 ,820 ,614 ,964 1,037

(Constant)

t Sig. Zero-order Partial Part Correlations

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

β0 = 16,959

Nilai konstanta sebesar 16,959 menunjukkan apabila variabel Net Profit Margin (X1), Return On Equity (X2), Earning Per Share (X3) dan Price Earning Ratio (X4) sebesar nol atau konstan, maka besarnya nilai Harga Saham adalah sebesar 16,959.

β1

Koefisien regresi untuk variabel Net Profit Margin (X

= 13561,186

Harga Saham (Y) akan meningkat sebesar 13561,186, demikian sebaliknya apabila variabel Net Profit Margin (X1) mengalami penurunan sebesar 1 satuan maka variabel nilai Harga Saham (Y) akan menurun sebesar 13561,186 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

β2 = - 0,485

Koefisien regresi untuk variabel Return On Equity (X2) sebesar - 0,485. Tanda negatif menunjukkan terjadinya perubahan yang berlawanan arah dari variabel Return On Equity (X2) terhadap variabel Harga Saham (Y), yang artinya apabila variabel Return On Equity (X2) mengalami peningkatan sebesar 1 satuan maka variabel Harga Saham (Y) akan menurun sebesar 0,485, demikian sebaliknya apabila variabel Return On Equity (X2) mengalami penurunan sebesar 1 satuan maka variabel Harga Saham (Y) akan meningkat sebesar 0,485 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

β3

Koefisien regresi untuk variabel jumlah Earning Per Share (X

= 4,898

3)

sebaliknya apabila variabel Earning Per Share (X3) mengalami penurunan sebesar 1 satuan maka variabel Harga Saham (Y) akan menurun sebesar 4,898 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

β4 = 4,399

Menunjukkan besarnya nilai koefisien regresi untuk variabel Price Earning Ratio (X4) yaitu 4,399 dan mempunyai koefisien regresi positif. Hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi setiap ada kenaikan pada variabel Price Earning Ratio (X4) sebesar 1 satuan, dapat meningkatkan variabel Harga Saham (Y) sebesar 4,399 dan sebaliknya apabila terjadi penurunan pada variabel Price Earning Ratio (X4

4.3.3. Uji Asumsi Klasik

) sebesar 1 satuan, dapat menurunkan pula Harga Saham (Y) sebesar 4,399 dengan asumsi bahwa variabel-variabel yang lain adalah konstan.

Teknik analisis yang digunakan dalam penelitian ini adalah model regresi yang diperoleh dari model kuadrat terkecil biasa (ordinary least squares) merupakan model regresi yang menghasilkan estimasi linier tidak bias yang terbaik (Best linear Unbias Estimator / BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik yaitu :

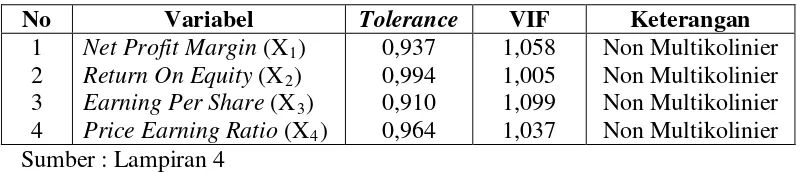

1. Pengujian Multikolinier

Factor (VIF). Berdasarkan hasil pengujian, diperoleh hasil bahwa nilai VIF untuk masing-masing variabel adalah sebagai berikut:

Tabel 4.8. Hasil Pengujian Multikolinier

No Variabel Tolerance VIF Keterangan Price Earning Ratio (X4

0,937

Menurut Ghozali (2006 : 91) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolonieritas yaitu dengan melihat besarnya nilai Variance Inflation Factor (VIF).

Dari tabel di atas dapat diketahui bahwa nilai VIF untuk variabel Nilai Tukar, Pengeluaran Pemerintah dan Jumlah Kredit Pertanian mempunyai nilai VIF lebih kecil dari 10 (2006 : 91), yang berarti bahwa pengujian asumsi klasik dalam penelitian ini sudah terbebas dari penyimpangan multikolinier.

2. Pengujian Heteroskedastisitas