_..

..

····~...

___

,___ _

I

Whw;

PERPUSTAKAiu>J

1

l

t JNIME£)

- - . : I J c.... ._ ' · - - - - · - · - ··

53 2,JtJ1"5'7d/

OLf:H

)/L

t~~

~

c{_ __

r·~-- --

...

---- -- -1

h,Gs\

TlE_R_I!·_M~~---

- - -t

r-r;E

,~· :.- ,~~.

1T

!

l

1 . .. ,. " .t·- - ·· -·- --+-~---- --1

;_·

N_O.

~- ~~: _ : <_...___1_.;.1

/_o_)_l

1 _ _ __,RAH

... ·M·

~ 'V ~·" ·n:· ~"~· 1rA

-~ . . ~t, ''· U .l-, .. 11. . • •

0821886

'-I. ....

<~o· ~- P ~""'·u.

2 ·.

i"'<l'I

PROGRJ\.M PA.SC:A$ARJANA ILIVIU

E K ON 0~\ 1iUNIVERSITAS NEGERl MEDAN (UN!MED;

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENAWARAN KREDIT PERBANKA

SUMATERA UTARA

Disusun dan diajukan oleh :

RAHMI YUNITA

NIM. 0821 886 30027

Telah dipertahankan d i depan Panitia Ujian Tesis pacla 02 Maret 2011 dan d inyatakan telah memenuhi sal ah satu syarat untuk memperoleh gelar magister sains

Program Studi llmu Ekonomi

Medan, 07 Maret 2011

Menyetujui : Tim Pembimbing,

~

Dr. Dcdc

RuS:an,M.Si

Dr.~onniManurunCf111~

gKetua Program Studi

Ilmd~

Dr. Dedc Rusla n, M.Si

NIP. I 9650704 I <J 9003 1 002

PERSETUJUAN DEWAN PENGUJI

TESIS MAGISTER SAINS

NO.

NAMA

1.

Dr. Dede Ruslan, M.Si

(Pembimbing I)

2.

Dr.Jonni Manurung

4.

(Pembimbing II)

Dr. H. Mhd. Yusuf, M.Si.

(Penguji)

Dr. Arwansyah ,M.Si

(Penguji)

Dr. Eko W. Nugrahadi,M.Si

(Penguji)

Nama

Nim

Prodi

Tanggal Sidang

: Rahmi Yunita

: 0821 886 30027

: llmu Ekonomi

: 02 Mar et 2011

T.TANGAN

.~~.~

KATA PENGANTAR

Dengan menyebut nama Allah SWT, penulis mengucapkan puji dan syukur

kehadiratNya yang telah memberikan nikmat kesehatan, kesempatan, kemauan dan

kemampuan kepada penulis, sehingga penulis dapat menyelesaikan penyusunan tesis ini

dengan baik. Penulisan tesis ini dengan judul "Faktor-faktor yang Mempengaruhi Penawaran

Kredit Perbankan Sumatera Utara" ini merupakan kewajiban yang harus dipenuhi sebagai

persyaratan untuk memperoleh gelar Magister Ekonomi dalam program Ilmu Ekonomi pada

Program Pascasarj ana Universitas Negeri Medan.

Adapun tujuan dari penulisan tesis ini adalah untuk mengetahui faktor-faktor apa saja

yang mempengaruhi penawaran kredit perbankan di Sumatera Utara dan apakah kondisinya

sama dengan penawaran kredit perbankan secara nasional. Dengan demikian akan dapat

dirumuskan kebijakan apa yang perlu diterapkan untuk meningkatkan penawaran kredi t

dalam perbankan, sehingga pertumbuhan ekonomi terutama di Sumatera Utara semak in

meningkat pula.

Dalam penulisan ini telah dibantu oleh banyak pihak, sehingga dapat diselesaikan

dalam waktu yang telah ditetapkan. Penulis menyampaikan ucapan terima kasih kepada

pihak-pihak yang telah membantu terlaksananya pendidikan penulis dari awal hingga selesai

dengan baik, dan terciptanya suasana yang sangat harmonis dan menyenangkan, yaitu :

Bapak Prof. Dr. Syawal Gultom, MPd, selaku Rektor Universitas Ne geri Medan.

Bapak Prof. Dr. Belferik Manullang, selaku DirektuL Program Pascasatj ana

Dalam kesempatan ini juga penulis menyampaikan terima kasih kepada dosen

pembimbing yang dengan kesabarannya telah meluangkan waktu dan pikiran dalam

memberikan petunjuk dari awal hingga selesainya tesis ini setta dosen penguji, yaitu :

Bapak Dr. Dede Ruslan, M.Si, selaku Ketua Program Studi Ilmu Ekonomi pada

Program Pascasarjana Universitas Negeri Medan, dan juga sebagai dosen

pembimbing pertama.

Bapak Dr. Jonni Manurung, selaku dosen pembimbing kedua.

Bapak Dr.H.Muhammad Yusuf, M.Si, selaku dosen penguji.

Bapak Dr. Arwansyah, M.Si, selaku dosen penguji.

Bapsk Dr. Eko.W. Nugrahadi, M.Si, selaku dosen penguji.

Seluruh Bapak/Ibu dosen di Program Studi Ilmu Ekonomi pada Program Pascasarjana

Universitas Negeri Medan.

Rekan-rekan mahasiswa di Program Studi Ilmu Ekonomi pada Program Pascasarj ana

Universitas Negeri Medan.

Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu

penulis baik dalam bentuk moril maupun materil.

Perj alanan panjang sampai ke jenjang pendidikan S-2 (strata dua) ini tidak terlepas

dari pengorbanan dan dukungan yang telah diberikan oleh orang-orang tercinta kepada

penulis, untuk itu terima kasih yang tidak terhingga penulis sampaikan kepada ;

Ayahanda dr. H. T. Bachtiar Panjaitan, SpPd dan ibunda dr. Hj. Nurhayati Hamid,

SpA serta ayah mertua Soemarno dan ibu mertua Mi sni Irawati.

Suami tercinta Marwan Affandi, ST, yang sedang betjuang menyelesaikan jenjang

Anak-anak tersayang Maisya Azzahra Affandi dan Marsya Ali yah Affandi .

Kakak-kakak tersayang Maulidina, MM, Dini Yulia, M.Kes, dr.Rachma Bachtiar,

SpOg, dan adik-adik tersayang dr.Fathia Meirina, Fatwa Sitta, S.Ked, Khairi yah

Triwidyasih, S.Psi , Rika Arfiyanti, SE.

Sahabat-sahabat terbaik Tina Herianty Masitah, M.Si, Indri Hapsari , SE dan

Mahdalena Nasution, M.Si.

Akhimya penulis memohon agar Allah SWT memberikan balasan yang lebih baik

atas segala bantuan yang diberikan, dan kiranya tesis ini dapat bem1anfaat bagi orang lain.

-

z

~

Medan , Maret 20 11

Penulis

ABSTRAK

RAHMI YUNITA, Analisis Faktor-Faktor Yang Mempengaruhi Penawaran Kredit Perbankan Sumatera Utara. Program Pascasarjana Universitas Negeri Medan, 2011

Penelitian ini dilatar belakangi oleh adanya fenomena belum optimalnya penawaran kredit perbankan. Hal ini ditunjukkan dengan Loan to Deposit Ratio

(LDR) yang masih berada dibawah harapan Bank Indonesia. Oleh karena itu perlu dilakukan pengujian faktor - faktor yang mempengaruhi penawaran kredit perbankan, yang meliputi tingkat suku bunga kredit, tingkat suku bunga deposito, tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan Pertumbuhan Produk Domestik Regional Bruto (PDRB) di Sumatera Utara.

Bertuj uan untuk mengkaji dan mengalisa pengaruh dari tingkat suku bunga kredit, tingkat suku bunga deposito,tingkat suku bunga SBI dan PDRB Sumatera Utara terhadap penawaran kredit perbankan. Dalam analisisnya akan dil ihat kondisi penawaran kredit oleh seluruh kelompok bank yang ada di Sumatera Utara yaitu Bank Persero, Bank Pemeritah Daerah, Bank Swasta Nashnal, Bank Asing Campuran dan Bank Perkreditan Rakyat.

Metode yang digunakan dalam penelitian ini adalah metode yang mempergunakan data-data sebagai sumber hipotesa. Model empiris didasarkan pada model teoritis dengan menggunakan ide dasar dari Fixed Effect Model

(FEM) yaitu data panel penawaran kredit perbankan Sumatera Utara dan

selanjutnya akan dilakukan pengujian secat·a statistik dan ekonometri k dengan menggunakan E views 4. 1.

Dari hasil penelitian diketahui bahwa tingkat suku bunga kredit atau pinjaman,tingkat suku bunga deposito, tingkat suku bunga Settifikat Bank Indonesia (S BI) signifikan terhadap penawaran kredit perbankan di Sumatera Utara dan bersifat inelastis, artinya setiap penurunan tingkat suku bunga kredit, tingkat suku bunga deposito dan tingkat suku bunga SBI akan meningkatkan penawaran kredit. Sehingga kebijakan pemerintah dalam menurunkan tingkat suku bunga kredit,tingkat suku bunga deposito serta tingkat suku bunga SBI akan efektif dalam menaikkan penav,raran kredit perbankan. Sedangkan Produk Domestik Regional Bruto (PDRB) Sumatera Utara signifikan dan bersifat el astis terhadap penawaran kredit perbankan di Sumatera Utara, artinya setiap peningkatan PDRB akan meningkatkan penawaran kredit perbankan di Sumatera Utara. Sehingga kebijakan pemerintah dalam meningkatkan pertumbuhan PDRB akan efektif dalam meningkatkan penawaran kredit perbankan Sumatera Utara.

ABSTRACT

RAHMI YUNIT A, Analysis Of Factors Affecting The Supply Of Credit Bank OfNorth Sumatera, Postgraduate School ofthe State University ofMedan, 2011

This research was triggered by the existence of the phenomenon has not been optimal supply of bank credit. This is indicated by the Loan to Deposit Ratio (LDR) which is below the expectations of Bank Indonesia. Therefore need to be tested many factors that affect the supply of bank credit, which includes mortgage interest rates, deposit interest rate, the interest rate of Bank Indonesia Certificates (SBI) and the Growth of Gross Regional Domestic Product (GDP) in North Sumatera.

Aims to examine and analyze the effect of mortgage interest rates, deposit interest rates, interest rate of Bank Indonesia Certificates (SB I) and the Growth of Gross Regional Domestic Product (GDP) in North Sumatera to the supply of bank credit. In thei r analysis of credit supply conditions will be seen by all groups of banks in North Sumatera, namely State-Owned Banks, Regional Government Banks, National Private Banks, Foreign Banks and Rural Banks Mixed.

The method used in this research where a method that uses data as a source of hypotheses. Empirical model based on theoretical models using the basi(; idea of the Fixed Effects Model (FEM), ie bank credit supply panel data of North Sumatera and then be done by statistical and econometric testing using Eviews 4.1.

From the research result shows that interest rates of credit or loan, deposit rates, interest rate Bank Indonesia Certificates (SBI) significantly supply of bank credit in North Sumatera and is inelastic, meaning that any reduction in mortgage interest rates, deposit rates and the SBI interest rate will increase the supply of credit. So the government policy in reducing the level of lending rates, depo sit interest rate and SBI rate will be effective in raising bank credit supply. While the Gross Regional Domestic Product (GDP) of North Sumatera are significant and elastic to bank credit supply in North Sumatera, which means that any increase in GDP will increase the supply .of bank credit in North Sumatera. So the government policy to increase GDP growth would be effective in increasing the supply of bank credit in North Sumatera.

Keywords: Interest rates of credit (loans), The deposit interest rate (savings), the SBl interest rates and the Gross Regional Domestic Product.

lVI

DAFTARISI

ABSTRAK ... i

DAFT AR lSI ... iii

DAFTAR GAMBAR ... ... v

DAFT ART ABEL ... vi

BAB I PENDAHULUAN ... .. ... ... 1

1.1. La tar Belakang Masalah ... : .... .. ... .... ... ... ... ... 1

1.2. Rumusan Masalah ... ... ... ... ... 9

1.3. Tujuan Penelitian ... ... ... 9

1.4. Manfaat Penelitian ... ... ... ... 10

BAB II TINJAUAN PUSTAKA ... .... 11

2.1. Penawaran Kredit. ... ... 11

2.1.1. Pengertian Penawaran Kredit.. ... .. ... 11

2.2. Kebijakan Moneter dan Tingkat Suku Bunga ... ... .. .... .... ... 27

2.3. Hasil Penelitian Sebelumnya ... .. ... ... 31

2.4. Kerangka Pemikiran ... ... ... ... 32

2.5. Hipotesis ... ... ... ... 34

BAB III METODE PENELITIAN ... 35

3.1. Ruang Lingkup ... .. ... .... .. ... ... ... 35

3.2. Sumber dan Jenis Data ... ... ... .. .. .. ... .. ... .. ... .. ... 35

3.3. Model Analisis ... .... ... ... ... ... 35

3 .4. Model Empiris ... ... .. ... ... ... ... ... ... .. ... ... ... .. ... 36

3.5. Metode Analisis ... .... ... .... .. ... .... .. ... ... .... ... .... ... ... ... 36

3.6. Uji Ekonometrika ... ... .. ... 38

3. 7. Defenisi Operasional .... ... ... .... .... .. .... ... ... ... ... .... ... .... ... 41

BAB IV PEMBAHASAN DAN ANALISIS ... 42

4.1. Gambaran Umum Perkembangan Penawaran Kredit Perbankan Sumatera Utara .. ... ... ... ... ... ... .... ... .. ... ... 42

Perkembangan Tingkat Suku Bunga Pinjaman (K.redit) Perbankan Sumatera Utara ... .... ... .... . 48

Perkembangan Tingkat Suku Bunga Deposito Perbankan Sumatera Utara .... , ... .... ... 53

Perkembangan Tingkat Suku Bunga Sertifikat Bank Indon.esia dan Perkembangan Produk Domestik Regional Bruto Sumatera Utara ... 59

4.5. Estimasi Model ... .... ... ... 63

4.6. Uji Asumsi Ekonometrika ... 67

4.7. Pengaruh Tingkat Suku Bunga Kredit, Tingkat Bunga Deposito, Tingkat bunga SBI dan PDRB terhadap Penawaran Kredit Sumatera Utara ... 70

BAB V KESIMPULAN DAN SARAN ... ... 75

5 .1. Kesimpulan ... ... 7 5 5.2. Saran .. ... ... ... ... ... .. 78

DAFT AR PUST AKA ... ... ... ... ... ... 79

[image:10.523.37.474.40.622.2]DAFTAR GAMBAR

Gambar 1. 1 Grafik Perkembangan Kredit Sumatera Utara .. .. ... ... .. ... ... .... ... .... . 3

Gambar 1. 2 Grafik PDRB Sumatera Utara .. ... ... .. .... .. .. .... ... .... ... .... ... ... .. 5

Gam bar I. 3 Grafik Perkembangan DPK Sumut.. ... .. .... .. .... .... ... ... .... ... ... ... .... ... .. 8

Gan1bar 2. 1 Kurva Penawaran Dana Pinjaman (kredit) ... ... .... .. ... ... .. .... .. 12

Gam bar 2. 2 Kerangka Pemikiran ... .. ... ... ... .. ... .. .... ... .... .. .... 34

Gambar 4. I. Perkembangan Pertumbuhan Penawaran Kredit Perbankan .... .... .. .47

Gambar 4. 2 Perkembangan Tingkat Suku Bunga Kredit Perbankan ... ... ... 52

Gambar 4. 3 Perkembangan Tingkat Suku Bunga Deposito Perbankan ... ... ... 58

Gambar 4. 4 Perkembangan Tingkat Suku Bunga Sertifikat Bank Indonesia (SBI) ... ... .... .. ... ... 62

Gambar 4. 5 Perkembangan Pertumbuhan PDRB Sumut... ... ... .. . 63

z

?

93

DAFTAR T ABEL

Tabel 1. 1 lndikator Utama Perbankan .... .... .... ... .... .... ... ... .... ... ... ... .. .... ... .. .. .... ... .. 2

Tabel 1. 2 Suku Bunga Perbankan .... ... ... ... ... .. .. .... .... ... ... .... ... ... ... ... 7

Tabel 4. 1 Pertumbuhan Penawaran Kredit Perbankan .. .. .. .. .. ... .. ... ... ... ... .44

Tabel4. 2 Pertumbuhan tingkat suku bunga kredit perbankan .. ... .. ... ... ... SO Tabel4. 3 Pertumbuhan tingkat suku bunga deposito perbankan ... .. .. ... ... .... ... 54

Tabel 4. 4 Pertumbuhan Tingkat Suku Bunga SBI dan PDRB Sumut .... ... ... ... 6 1 Tabel4. 5 FEM Penawaran Kredit Perbankan Sumatera Utara .... ... ... .... .. 65

Tabel 4. 7 Uji Normalitas Stochastic Term Error ... ... ... 67

Tabel4. 8 Matrix Korelasi ... ... ... ... 68

Tabel 4. 9 Transformasi perubahan data ... ... ... .. 69

z

?

m

[image:12.535.39.473.31.589.2]BABI

PENDAHULUAN

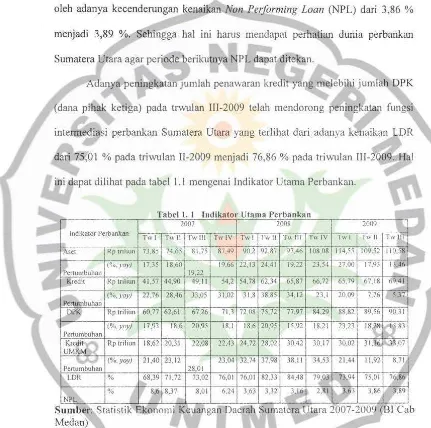

1.1. Latar Belakang Masalah

Sumber utama pembiayaan investasi di Indonesia masih didominasi oleh

penawaran kredit perbankan. Peningkatan penawaran kredit oleh perbankan

menunjukkan perekonomian Indonesia yang semakin baik. Berdasarkan Statistik

Ekonomi Keuangan Indonesia yang diterbitkan oleh Bank Indonesia di tahun

2008 , menunj ukkan perbankan Sumatera Utara sudah mengalami perbaikan

kualitas kredit dan percepatan intermediasi perbankan. Perbaikan kualitas kredit

ditunjukkan dengan menurunnya kredit bermasalah ( Non Performing Loan

-NPL) menjadi 3,16% pada triwulan III, lebih rendah dari posisi yang sama tah un

sebelumnya yaitu 8,01 %. Kondisi dunia usaha yang cenderung membaik dan

peningkatan penghasilan rumah tangga disertai dengan penyaluran kredit yang

tetap memperhatikan prinsip kehati-hatian diperkirakan mendorong rasio NP[s

menjadi lebih rendah. Disisi lain, kondisi intermediasi perbankan juga semakin

membaik dan berkualitas, terlihat dari peningkatan Loan to Deposit Ratio -LDR,

peningkatan pertumbuhan kredit investasi dan modal kerja, serta percepatan

pertumbuhan kredit ke sektor produktif.

Pada triwulan III ditahun 2009, perbankan Sumatera Utara secara umum

menunjukkan peningkatan kinerja yang terlihat adanya kenaikan total aset dari Rp

109,52 triliun di triwulan II menj adi Rp 110,58 triliun . Kenaikan aset ini

didukung oleh_ peni ngkatan jumlah Dana Pihak Ketiga (DPK) ya ng dihi mpun

2

Dari Rp 90,31 triliun dana yang dihimpun pada posisi akhir triwulan III

tahun 2009, sebesar Rp 69,41 triliun disalurkan kembali kepada masyarakat dalam

bentuk kredit. Hal ini mendorong peningkatan Loan to Deposit Ratio (LDR).

Meski pun demikian, peningkatan jumlah kredit yang disalurkan diikuti

oleh adanya kecenderungan kenaikan Non Performing Loan (NPL) dari 3,86 %

menjadi 3,89 %. Sehingga hal ini harus mendapat perhatian dunia perbankan

Sumatera Utara agar periode berikutnya NPL dapat ditekan.

Adanya peningkatan jumlah penawaran kredi t yang melebihi jumlah DPK

(dana pihak ketiga) pada trwulan III-2009 telah mendorong peningkatan fungsi

intermediasi perbankan Sumatera Utara yang terlihat dari adanya kenaikan LDR

dari 75,01 % pada triwulan II-2009 menjadi 76,86% pada triwulan III-2009 . Jial

ini dapat dilihat pada tabel 1.1 mengenai Indikator Utama Perbankan.

Tabel l I [ndi kator Utama Perban kan

2007 2008 2009

lndikator Perbankan

Twl Twll Twill TwlV Twl Tw ll TwIll TwiV Tw l rw 11 Twill

Aset Rp triliun 73,85 74.65 81,75 87.49 90,2 92.87 97,46 108.08 114,5) 109.52 110.58

-

-

(~~.yoy) 17,35 18,60 19.66 22,13 24.41 19,22 23 ,54 27.00 17,93 13.46Pertumbuhan 19,22

Kredit Rp triliun 41,57 44,90 49,1 1 54,2 54.78 62,34 65,87 66,72 65.79 67.18 69,41

(o/o,yoy) 22,76 28,46 33,05 31,02 31,8 38,85 34,12 23,1 20,09 7,76 5,3 7

Pertumbuhan

DPK Rp triliun 60,77 62,61 67,26 71,3 72,08 75,72 77,97 84,29 88.82 89,56 90,31

(o/o,yoy) 17,93 18 ,6 20,95 18,1 18.6 20,95 15.92 18,21 23,23 18,28 15.83

Pertumbuhan

Kredit Rp triliun 18,62 20,31 22,08 22,43 24,72 28,02 30,42 30,17 30,02 31,36 33,07

UMKM

(o/o, yoy) 21,40 23,12 23,04 32,74 37,98 38, 11 34,53 21 ,44 11,92 8,71

Pertumbuhan 28,01

LDR % 68,39 71 ,72 73,02 76,01 76.01 82,33 84,48 79,03 73 ,94 75,01 76,86

% 8,6 8,37 8,01 6.24 3,63 3,32 3,16 2,81 3,63 3,86 3,89

NPL

Sumber: StatJStik Ekonom1 Keuangan Daerah Sumate ra Utara 2007-2009 (BI Cab Medan)

Pada tabel diatas terlihat juga kredit Sumatera Utara triwulan Ill-2009

[image:14.567.40.471.152.580.2]3

II-2009 atau 5,37 % dibandingkan triwulan II ditahun 2008. Penawaran kredit

yang dilakukan oleh perbankan ini didominasi oleh berbagai sektor yaitu sektor

perdagangan, restoran dan hotel, sektor industri dan dan sektor pertanian. Kondisi

pertumbuhan kredit Sumatera Utara juga dapat terlihat pada grafik 1. 1, yang

menunjukkan ada perkembangan kredit yang semakin meningkat di triwulan III

tahun 2009.

>

80 70

so

50

40 30

20 10 0

ll!l!!!l3 Krcdit - - Pcrtumbuhan

TwiTwll Tw Tw Twi:TwiLTw Tw TwilTwl! Tw

Ill IV Ill IV Ill

2007 2008 2009

Gam ba r I. I Grafik Perkembangan Kredit Sumatera Utara

Pangsa penawaran kredit berdasarkan sektor ekonomi, untuk sektor

perdagangan, restoran dan hotel mencapai 25,12 % dari total kredi_t yang

disa1urkan. Sedangkan pangsa pasar kredit industri pengolahan dan pertanian

masing -masing sebesar 24,46 % dan 14,18 %. Pada Triwulan I -2009 pangsa

kredit sektor perdagangan, restoran dan hotel sebesar 24,75%, kemudian pada

triwulan II-2009 sebesar 25,11%, hingga menyentuh level 25,12 % dari total

kredit yang tersalurkan. Kredit industri pengolahan menyedot 24,46 % dari total

kredit yang tersalurkan. Sektor industri pengolahan pada tri wlllan I-2009

4

% dan menjadi 24,46% pada triwulan III-2009. Pangsa sektor pertanian pada

triwulan III-2009 sebesar 14,18 %, sedikit menurun bila dibandingkan dengan

triwulan II-2009 sebesar 14,53 %. Dari data diatas terlihat bahwa pemberian

kredit perbankan dapat terkonsentrasi pada sektor ekonomi tertentu. Konsentrasi

kredit perbankan pada skala usaha dan sektor ekonomi tertentu akan

mempengaruhi tingkat investasi dan pertumbuhan ekonomi.

Laju pertumbuhan ekonomi sumatera utara berdasarkan dari data yang

diperoleh dari badan statistik sumatera utara, kinerja pereko nomian Sumatera

Utara pada Triwulan II tahun 2010 bila dibandingkan dengan Triwulan I tahun

201 0 (quartal to quart a!), yang digambarkan o1eh PDRB atas dasar harga konstan

2.000, mengalami kontraksi sebesar minus 0,60 persen. Berkontraksinya kinerja

perekonomian Sumatera Utara pada Triwulan II tahun 20 I 0 merupakan dampak

dari menurunnya kinerja 3 (tiga) sektor perekonomian utama yaitu sektor

pertanian yang mengalami kontraksi sebesar minus 2,38 persen, sektor industri

pengolahan yang mengalami kontraksi sebesar minus 1,29 persen, dan sektor

perdagangan, hotel, dan restoran yang mengalami kontraksi sebesar minus 1,55

Hal ini dapat dilihat dengan membandingkan kinerja ketiga sektor tersebut

di atas selama 2 (dua) Triwulan di tahun 2010. Pada Triwulan II tahun 2010,

kinerja sektor pertanian mengalami kontraksi sebesar minus 2,38 persen dari

pencapaian kinerj a Triwulan sebelumnya sebesar 5,84 persen. Sektor industri

pengolahan pada Triwulan II tahun 20 10 mengalami kontraksi sebesar minus 1,29

persen dari pencapaian kinerja pada Triwulan I tahun 2010 sebesar 2,58 persen.

5

kontraksi sebesar minus 1,55 persen dari pencapaian kinerja pada Triwulan I

tahun 2010 sebesar 1 ,85 persen.

~ --

-1

laju pertumbuhan ekonomi sumatera utara

I

I

10 r · · · ·· ~--~ ·· · -·- · · _ ... _______ ----·--·--·---·--··-·

8 •. 6 r

4 "" .

2 0

-+-IJju pcr tumbuhan ekonomi sumaterJ utara

Sumber: Indikator Ekonomi tahun 2007-2009 Badan Statistik Sumatera Utara.

Gambar I. 2 G rafik PDRB Sumatera Utara

PDRB Triwulan II tahun 2010 bila dibandingkan dengan Triwulan yang

sama tahun 2009 (year on year), berdasar PDRB atas dasar harga konstan 2000

mencapai pertumbuhan 6,55 persen. Pertumbuhan ini didukung oleh semua

sektor, dengan pertumbuhan tertinggi dicapai oleh sektorkeuangan, persewaan,

dan jasa perusahaan 13,88 persen, disusul oleh sektor pengangkutan dan

komunikasi 8,58 persen, sektor perdagangan, hotel, dan restoran 7,05 persen,

sektor listrik, gas, dan air bersih 5,92 persen, sektor bangunan 5,58 persen dan

sektcr jasa-jasa 5,30 persen. Sedangkan sektor perekonomian lainnya yaitu sektor

industri pengolahan dan sektor pertanian masing-masing berhasil tumbuh sebesar

5,44 persen dan 5,13 persen. Pada Triwulan II tahun 201 0, sektor pertanian

memiliki peran terbesar terhadap struktur PDRB Sumatera Utara dengan 23,06

persen, diikuti oleh sektor industri pengolahan yaitu 22,42 persen, sektor

perdagangan, hotel, dan Testoran 19, 16 persen, sektor jasa-j asa 11,06 persen,

6

dan jasa perusahaan 6, 74 persen, sektor bangunan 6,26 persen, sektor

pertambangan dan penggalian 1,35 persen serta sektor listrik, gas dan air 0,96

persen.

Tingkat pertumbuhan ekonomi sumatera utara di berbagai sektor ekonomi,

dapat menjadi acuan bagi perbankan

dalam

menyalurkan kreditnya di berbagai sektor ekonomi. Dimana apabila pertumbuhan ekonomi meningkat akibat darisektor ekonomi tertentu maka tingkat kepercayaan perbankan terhadap sektor

ekonomi dalam penawaran kreditnya akan semakin meningkat pula.

Sedangkan resiko pasar perbankan dapat tercermin dari suku bunga dan

nilai tukar. Bagi perbankan Sumatera Utara, resiko pasar didekati dengan suku

bunga dimana suku bunga penghimpunan dan penyaluran dana mengalam i

kecenderungan menurun kecuali suku bunga giro . Pada akhir triwulan laporan,

suku bunga giro,tabungan, deposito dan kredit masing-masing sebesar 2,23%,

2,96%, 7,13% dan 12,94%.

Kecenderungan penurunan suku bunga perbankan dipicu oleh penurunan

BI rate dari &,00% pada 3 Juni 2009 menjadi 6,75 % pada 3 Juli 2009. BI rate

merupakan patokan dalam penentuan tingkat bunga SBI dan Pasar Uang Antar

7

Tbll2Sk B a e u u unga erbankan P

Bulan Giro Tabungan Deposito Kredit Jan-08 2,36% 3,40% 6,87% 11,76% Feb-08 2,29% 3,34% 6,67% 11,63% Mar-08 2,30% 3,26% 6,53% 11,75% Apr-08 2,39% 3,24% 6,41% 11,61% Mei-08 2,43% 3,25% 6,56% 11,49% Jun-08 2,42% 3,22% 6,72% 11,50% Jul-08 2,40% 3,23% 6,94% 11,83% Agust-08 2,44% 3,24% 7,45% 11,89% Sep-08 2,47% 3,29% 8,54% 12,27% Okt.-08 2,42% 3,34% 8,95% 12,84% Nop-08 2,45% 3,39% 9,36% 13,11% Des-08 2,29% 3,36% 9,93% 13,43% Jan-09 2,36% 3,39% 9,71% 13,39% Feb-09 2,33% 3,33% 9,19% 13,35% Mar-09 2,34% 3,26% 8,91% 13,33% Apr-09 2,33% 3,14% 8,52% 13,40% Mei-09 2,37% 3,09% 8,26% 13,38% Jun-09 2,34% 3,05% 7,88% 13,20% Jul-09 2,23% 3,04% 7,58% 13,09% Agust-09 2,30% 3,02% 7,58% 12,89% Sep-09 2,23% 2,96% 7,13% 12,94%

Sumber : Statistik Ekonomt Keuangan Daerah Sumatera Utara (Bank Indonesia

Medan)

Suku bunga SBI dan PUAB ini yang nantinya mempengaruhi suku bunga

deposito dan kredit di perbankan nasionaL Salah satu cara meningkatkan

pertumbuhan sektor riil adalah dengan memberikan kesempatan yang

seluas-luasnya kepada para pengusaha di semua level untuk memperoleh tambahan

modal, yakni dengan menurunkan suku bunga kredit. Penurunan BI rate tersebut

dilakukan untuk mengurangi keketatan likuiditas di kalangan pengusaha, dengan

harapan perekonomian dapat berkembang lebih baik lagi.

Sedangkan penghimpunan dana masyarakat (DPK) hingga triwulan

-8

sebelumnya atau meningkat 15,83% dibandingkan triwulan III-2008. DPK Sumut

didominasi oleh jenis simpanan deposito yang nilainya mencapai Rp 40,02 triliun

atau 44,31 % dari total DPK. Sementara itu tabungan dan giro masing-masing

nilainya Rp. 33 ,10 triliun (36,65% dari total DPK) dan Rp. 17,19 triliun (1 9,03%

dari total DPK). Hal ini dapat terlihat pada grafik 1.3 Perkembangan Dana Pihak

Ketiga Sumatera Utara.

80

70 60

50 40

30

20

10 0

3 4 5 6 7 8 9 10

- - DPK Rp triliu n 60,77

_,._. P cr tumb u h~lll

(%, vov) 1 7.93

Gam bar 1. 3 Grafik

Perkembangan DPK Sumut

Perkembangan dana pihak ketiga yang terus meningkat menunjukkan

perbankan di Sumatcra Utara sudah lebih baik, dikarenakan tingkat kepercayaan

masyarakat yang sudah cukup tinggi terhadap perbankan. Dana Pihak Ketiga ini

merupakan sebagian besar dana yang dihimpun oleh bank yang berasal dari

masyarakat. Oleh karena itu bank harus mengalokasikan kembali dana tersebut

kepada masyarakat yanng membutuhkan dalam bentuk pemberian kredit. Juga

dapat dialokasikan dalam bentuk penanaman dana seperti investasi dan penyertaan

modal yanng menghasilkan ataupun untuk penyediaan likuiditas bank yang tidak

menghasilkan.

Penawaran kredit perbankan merupakan alat untuk memacu pertumbuhan

9

merupakan alat untuk mengendalikan kegiatan moneter, menciptakan lapangan

dan kegiatan usaha serta untuk meningkatkan pemerataan pendapatan dan

penciptaan pasar. Sehingga untuk membangkitkan sektor riil perekonomian maka

bank lebih baik menyalurkan dana yang dihimpunnya dalam bentuk kredit

ketimbang dalam bentuk alokasi dana lainnya.

Berdasarkan uraian diatas serta data statistik ekonomi triwulan dari tahun

2007 sampai 2009 yang diperoleh mengenai Indikator Utama Perbankan di

Sumatera Utara , dan data statistik laju pertumbuhan Sumatera Utara terlihat

dengan jelas kondisi perekonomian Sumatera Utara yang ter:cakup didalamnya

perkreditan perbankan di Sumatera Utara yang berfluktuasi setiap triwulan

pertahunnya. Oleh karena itu penelitian ini bermaksud untuk menganalisa

faktor-faktor apa saja yang mempengaruhi besamya penawaran kredit yang disalurkan

oleh perbankan kepada masyarakat di Sumatera Utara.

1.2. Rumusan Masa la h

Berdasarkan latar belakang diatas , maka yang menjadi masalah dalam

penelitian ini adalah : 'Bagaimana pengaruh tingkat suku bunga kredit

(pinjaman),tingkat suku bunga simpanan (deposit),tingkat suku bunga Sertifikat

Bank Indonesia (SBI) dan Produk Domestik Regional Bruto (PDRB) terhadap

penawaran kredit yang disalurkan oleh perbankan Sumatera Utara' .

1.3.

TujuanPenelitian

Penelitian ini secara umum bertujuan untuk mengkaji dan menganalisa

apakah variabel-variabel tingkat suku bunga kredit (pinjaman),tingkat suku bunga

10

Produk Domestik Regional Bruto (PDRB) mempunyai pengaruh terhadap

penawaran kredit perbankan Sumatera Utara.

1.4. Manfaat Penelitian

Penelitian ini diharapkan da:pat bermanfaat sebagai :

1. Penelitian ini dapat digunakan sebagai masukan untuk implikasi

kebijakan moneter terutarna dibidang perkreditan bagi perbankan di

Sumatera Utara.

2. Penelitian ini dapat digunakan sebagai bahan acuan dan refrensi bagi

peneliti lain yang berminat meneliti dibidang perkreditan di Sumatera

Utara.

3. Penelitian ini bem1anfaat untuk menambah pengetahuan bagi peneliti

5.1. Kesimpulan

BABV

KESIMPULAN DAN SARAN

75

Berdasarkan basil dan pembahasan yang telah dilakukan, maka dapat

disimpulkan beberapa

hal

sebagai berikut :1. Penawaran Kredit Perbankan di Sumatera Utara yang terdiri dari Bank

Persero, Bank Pemerintah Daerah, Bank Swasta Nasional, Bank Asing

Campuran dan Bank Perkreditan Rakyat, dari tahun 2000 sampai dengan

2009 mengalami peningkatan yang semakin tinggi. Penawaran Kredit

Perbankan yang terus meningkat pada kelima jenis perbankan tersebut

dipengaruhi oleh persentase tingkat suku bunga kredit, tingkat suku bunga

deposito, tingkat suku bunga Sertifikat Bank Indonesia (SBI). Dan

pertumbuhan Produk Domestik Regional Bruto di Sumatera Utara juga

memberikan pengaruh terhadap penawaran kredit yang dilakukan perbankan

di Sumatera Utara.

2. Berdasarkan basil pembahasan atas pengujian hipotesis, menunjukkan bahwa

koefesien elastisitas tingkat bunga pinjaman atau kredit, tingkat bunga

deposito dan tingkat suku bunga Bank Indonesia masing-masing signifikan

dan sesuai hipotesis. Dimana elastisitas tingkat suku bunga pinjaman atau

kredit, tingkat suku bunga deposito serta tingkat suku bunga Bank Indonesia

terhadap penawaran kredit yang dilakukan perbankan di Sumatera Utara

berpengaruh negatif dan signifikan. Elastisitas berkoefesien negatif ini

76

atau kredit dan persentase tingkat bunga deposito serta persentase tingkat

suku bunga Sertifikat Bank Indonesia (SBI) akan menaikkan penawaran

kredit perbankan (Bank Persero, Bank Pemerintah Daerah , Bank Swasta

Nasional, Bank Asing Campuran dan Bank Perkrditan Rakyat) di Sumatera

Utara.

3. Pengujian hipotesis yang dilakukan dengan estimasi Fixed Effect Model

(FEM) menunjukkan bahwa elastisitas Produk Domestik Regional Bruto

(PDRB) berkoefesien positif dan signifikan. Arah koefesien elastisitas

tersebut juga sesuai dengan hipotesis. Elastisitas berkoefesien positif ini

menunjukkan bahwa dengan adanya peningkatan pertumbuhan Produk

Domestik Regional Bruto (PDRB) akan meningkatkan penawaran kredit

perbankan (Bank Persero, Bank Pemerintah Daerah , Bank Swasta Nasional,

Bank Asing Campuran dan Bank Perkrditan Rakyat) di Sumatera Utara.

4. Elastisitas tingkat suku bunga pinjaman atau kredit ,tingkat suku bunga

deposito serta tingkat suku bunga Bank Indonesia (SBI) berkoefesien negatif ,

hal ini sesuai dengan ekspektasi teori. Yang artinya penurunan tingkat suku

bunga pinjaman atau kredit, tingkat suku bunga deposito dan tingkat suku

bunga Bank Indonesia sebesar satu persen akan mengakibatkan peningkatan

penawaran kredit perbankan. Oleh sebab itu tingkat suku bunga kredit,

tingkat suku bunga deposito dan tingkat suku bunga Bank Indonesia bersifat

inelastis terhadap penawaran kredit perbankan, sehingga kebijakan penurunan

tingkat suku bunga kredit, tingkat suku bunga deposito dan tingkat suku

77

(Bank Persero, Bank Pemerintah Daerah, Bank Swasta Nasional, Bank Asing

Campuran dan Bank Perkreditan Rakyat) di Sumatera Utara.

5. Elastisitas Produk Domestik Regional Bruto (PDRB) terhadap penawaran

kredit perbankan berkoefesien positif dan sesuai dengan ekspektasi teori. Hal

ini terlihat dari implikasi Fixed Effect Model (FEM) dengan koefesien khusus

seksi silang atau cross section specific/ coefficients Artinya peningkatan

Produk Domestik Regio nal Bruto sebesar satu persen akan meningkatkan

penawaran kredit perbankan. Oleh sebab itu Produk Domestik Regional Bruto

(PDRB ) bersifat elastis terhadap penawaran kredit perbankan. Peningkatan

yang terjadi pada pertumbuhan Produk Domestik Regional "'Bruto (PDRB)

akan efektif dalam meningkatkan penawaran kredit perbankan (Ban Persero,

Bank Pemerintah Daerah , Bank Swasta Nasional, Bank Asing Campuran dan

Bank Perkreditan Rakyat) di Sumatera Utara.

6. Kestabilan sebuah perbankan diakibatkan oleh karena bank tersebut telah

dapat mengadopsi kemajuan teknologi regulasi pemerintah perubahan

eksternal secara lebih baik. Bank Swasta Nasional merupakan perbankan

yang mengadopsi kemajuan teknologi yang baik sehingga perbankannya

cukup stabil , hal ini dapat terlihat dari nilai Fixed effect Bank Swasta

Nasional yang paling besar. Diikuti oleh Bank Persero, Bank Asing

Campuran, Bank Pemerintah Daerah, dan yang terendah nilai Fixed

78

5.2. Saran

I. Perlu dilakukan langkah- langkah kompromi dalam kebijakan moneter dan

perbankan dengan harapan semakin stabilnya kondisi perbankan dalam upaya

menyelaraskan pembangunan dan pertumbuhan ekonomi di Indonesia

mengingat perilaku penawaran kredit perbankan dipengaruhi oleh tingkat

suku bunga pinjaman atau kredit, tingkat suku bunga deposito, tingkat suku

bunga Sertifikat Bank Indonesia (SB I) dan Produk Domestik Regional Bruto

(PDRB) ..

2. Bank Indonesia sebagai penentu kebijakan moneter perlu memperhatikan

Jengan sungguh-sungguh penawaran kredit perbankan dan l)arus ada bukti

nyata bahwa sektor perbankan dapat menjadi agen of development (agen

pembangunan) bagi masyarakat luas terutama bagi usaha kecil.

3. Penelitian ini menjelaskan peran Bank Persero, Bank Pemerintah Daerah,

Bank Swasta Nasional, Bank Asing Campuran dan Bank Perkreditan Rakyat

dari sisi penawaran s~a. Penulis menyarankan agar dilakukan juga penelitian lanjutan dari sisi permintaan kredit, sehingga bisa ditemukan solusi setiap

DAFf AR PUSTAKA

Badan Pusat Statistik Propinsi Sumatera Utara, Indikator Ekonomi tahun 2000-2008 Badan Statistik Sumatera Utara, 2008

Badan Pusat Statistik Propinsi Sumatera Utara, Indikator Ekonomi tahun 2009-2010 Badan Statistik Sumatera Utara, 2010

Bank Indonesia, Statistik Ekonomi-Keuangan Daerah Sumatera Utara 2000-2008, Medan Bank Indonesia,2008

Bank Indonesia, Statistik Ekonomi-Ke uangan Daerah Sumatera Utara 2008-2010, Medan Bank Indonesia,2010

Bank Indonesia, Kajian Stabilitas Keuangan, 2010, http://google.com//

Bambang, Prijambodo, Jurnal Resiko Ekonomi Dunia tahun 2008, http://google. com//, diakses tangga1 15 Nopember 2009

Basalim,Umar, Moch.Ruh Alim dan Helma Oesman, Perekonomian Indonesia: Krisis dan Strategi Alternatif, Jakarta: Unas dan Cidesindo, 2000

Billy,Arma Pratama, Ana/isis Faktor-faktor yang mempengaruhi kebij"akan penyaluran kredit Perbankan, Jurnal Kajian Ekonomi, 2009

Darmadji,Tjiptono, Restrukturisasi, Memulihkan dan Mengakselerasi Ekonomi Nasional, Jakarta, Grasindo,2001

79

Desi, Arisandi, Analisis Penawaran Kredit pada Bank Umum di Indon esia, 2006 , J urnal Ekonomi,2006, http://google. com//

Dewi Aggraini, Anal isis Faktor-faktor yang mempengaruhi Penyaluran Kredit Perbankan Pada Bank Umum di Indonesia, Peri ode 1994:1-2003:4,

http://google.com/l

Didik, Kurniawan, Hadi, Jurnal Dampak Krisis Keuangan Global bagi Indonesia, http://google.cml/, diakses 7 Nopember 2009

Direktorat Jenderal Perbendaharaan, Analisa Kebij"akan Fiskal atau Keuangan dan ekonomi Makro, 2009, http:l/google.com/1

80

Gujarati, Damodar, Ekonometrika Dasar, Trans Sumarno Zain, Jakarta; Erlangga, 1999

Insukindro, Ekonomi Uang dan Bank, Teori dan Pengalaman Indonesia, Yogyakarta, BPFE, 1993

lswc;rdono SP, Uang dan Bank, Yogyakarta, BPFE, 1999

Jefferson, Jere, Jurnal, Mengapa krisis US terjadi dan meluas menjadi resesi global? (kronologi), http://indxreview.com/!, diakses 20 Nopember 2009

LPE-IBII, Makro Ekonomi Indonesia, Jakarta, Gramedia Pustaka Utama, 2002

Luckett, Dudley, G, Uang dan Perbankan , Trans Paul C. Rosyadi, Jakarta, Erlangga, 1991

Luh Gede Meydianawathi. 2007. Ana/isis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM Di Indonesia (2002-2006) . Buletin Studi Ekonomi Volume 12 Nomor 2 Tahun 2007.

Mankiw, Gregory, N, Teori Makro Ekonomi, Trans, Imam Nurn1awan ,Jakarta, Erlangga, 2000

Manurung, Jonni dan Adler Haymans Manurung, Ekonomi Keuangan dan Kebijakan Moneter, Salemba Empat, Jakarta, 2009

McEachren, William

A

Ekonomi Makro ; Pendekatan Kontemporer, Tran s Sigit Triandaru Jakarta, Salemba Empat Indonesia, 2000Muliaman D.Hadad dkk, Model Estimasi Permintaan dan Penawaran Kredit Konsumsi Rumah Tangga di!ndonesia. Direktorat Penelitian dan Pengaturan Perbankan Bank Indonesia Jakarta ("''ww.bi.go.id)

Nopirin, Ph.D, Ekonomi Moneter, Edisi ke empat, BPFE, Yogyakarta, 1993

Retnadi,Djoko,2006, Perilaku Penyaluran Kredit Bank, Jurnal Kajian Ekonomi, 2006, http://google.com/!

Sukirno,Sadono, 2003, Pengantar Teori Makro Ekonomi, Ed isi Kedua, PT.Raja Grafindo Persada, Jakarta.

Soedarto, Mochammad, Ana/isis Faktor-faktor yang mempengaruhi Penyaluran Kredit pada Bank Perkreditan Rakyat wilayah Semarang, Tesis 2004,