SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan oleh :

Yur ike May Windar ti 1012010012/ FEB / EM

FAKULTAS EKONOMI dan BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(DER) DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM PERUSAHAAN PERTAMBANGAN DI BEI

Disusun Oleh:

YURIKE MAY WINDARTI 1012010012 / FEB / EM

Telah dipertahankan dihadapan dan diter ima oleh tim penguji skripsi Pr ogram Studi Manajemen Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal: 28 Maret 2014

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanuddin Nur, MM Pembimbing:

Pembimbing Utama

Dr s. Ec. R. A. Suwaidi, MS NIP. 196003301986031003

Tim Penguji: Ketua

Dr s. Ec. R. A. Suwaidi, MS Sekr etaris

Sugeng Pur wanto, SE, MM Anggota

i

Segala puja dan puji syukur saya panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan nikmat,rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan judul “Pengar uh Earning per Share, Debt to Equity dan Return on Equity ter hadap Har ga Saham Per usahaan Per tambangan di BEI”.

Adapun tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Program Studi Manajemen Keuangan pada Universitas UPN “Veteran” Jawa Timur.

Pada kesempatan yang berbahagia ini, tidak lupa saya menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jatim.

2. Bapak Dr. Dhani Ichsanuddin N, MM. selaku Dekan Fakultas Ekonomi UPN “Veteran” Jatim.

3. Bapak Dr. Muhadjir Anwar, MM., Selaku Ketua Program Studi Manajemen Fakultas Ekonomi.

4. Bapak Drs. Ec. R. A. Suwaidi, MS, selaku dosen pembimbing yang telah mencurahkan waktu untuk memberikan bimbingan, saran, pengarahan dan petunjuk-petunjuk yang berarti bagi penulis skripsi ini.

5. Bapak Dr. Sumarto, SE, MS selaku dosen wali.

ii

moral, spiritual, maupun finansial sehingga penulisan skripsi ini dapat selesai sesuai dengan yang diinginkan.

8. Buat Septyan Nurdiansyah, S. Kom yang telah membantu dan memberikan semangat untuk menyelesaikan skripsi ini sesuai dengan harapan.

9. Buat sahabat-sahabat saya yang telah membantu dan memberikan semangat untuk menyelesaikan skripsi ini.

10. Teman-teman Angkatan 2010 dan teman-teman lainnya yang tidak bisa disebutkan satu persatu. Terima kasih semuanya karena sudah mendukung.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih sangat jauh dari kata sempurna. Untuk itu peneliti akan menerima dengan tangan terbuka saran dan kritik yang membawa ke arah kesempurnaan.

Akhirnya, kembali saya ucapkan syukur kepada Allah SWT, semoga nikmat,rahmat serta Karunia-Nya akan selalu tercurahkan untuk kita semua.

Surabaya, 02 Maret 2014 Penulis

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 11

2.1.1 Husaini (2012:47) ... 11

2.1.2 Pandansari (2012:29) ... 11

2.1.3 Widuri (2009:56) ... 12

2.1.4 Utami (2005-110)... 12

2.2 Tinjauan Terori ... 13

2.2.1 Manajemen Keuangan ... 13

2.2.2.1 Pengertian Laporan Keuangan ... 16

2.2.2.2 Bentuk Laporan Keuangan ... 17

2.2.2.3 Tujuan dan Manfaat Laporan Keuangan ... 19

2.2.2.4 Sifat Laporan Keuangan ... 20

2.2.2.5 Keterbatasan Laporan Keuangan ... 20

2.2.3 Rasio Keuangan ... 22

2.2.3.1 Pengertian Rasio Keuangan ... 22

2.2.3.2 Keunggulan Analisis Rasio Keuangan ... 23

2.2.3.3 Keterbatasan Analisis Rasio Keuangan... 23

2.2.3.4 Hubungan Rasio Keuangan Dengan Harga Saham 24 2.2.3.5 Jenis-Jenis Rasio Keuangan... 24

2.2.4 Pasar Modal ... 29

2.2.4.1 Pengertian Pasar Modal ... 29

2.2.4.2 Manfaat Pasar Modal ... 29

2.2.4.3 Instrument Pasar Modal... 31

2.2.5 Investasi ... 31

2.2.5.1 Pengertian Investasi ... 31

2.2.5.2 Proses Investasi ... 32

2.2.5.3 Jenis Resiko Investasi ... 32

2.2.6 Saham ... 33

2.2.6.1 Pengertian Saham ... 33

2.2.6.5 Keuntungan dan Resiko Kepemilikan Saham ... 39

2.2.6.6 Faktor Yang Mempengaruhi Harga Saham ... 40

2.3 Hubungan Antar Variabel ... 41

2.3.1 Pengaruh Earning perShare (EPS) Terhadap Harga Saham... 41

2.3.2 Pengaruh Dept to Equity (DER) Terhadap Harga Saham .. 42

2.3.3 Pengaruh Return on Equity (ROE) Terhadap Harga Saham... 43

2.4 Kerangka Teori ... 44

2.5 Hipotesis ... 45

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 46

3.1.1 Variabel Dependen (Y) ... 46

3.1.1.1 Harga Saham (Y) ... 46

3.1.2 Variabel Independen ... 47

3.2 Populasi dan Sampel ... 48

3.2.1 Populasi ... 48

3.2.2 Sampel ... 48

3.3 Teknik Pengumpulan Data ... 49

3.3.1 Jenis Data... 49

3.3.2 Sumber Data ... 50

3.4.2.1 Uji Normalitas... 51

3.4.2.2 Uji Multikolineritas ... 51

3.4.2.3 Uji Autokorelasi ... 52

3.4.2.4 Uji Heteroskedastisitas ... 53

3.4.3 Pengujian Hipotesis... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 57

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia ... 57

4.1.1.1 Visi dan Misi PT. Bursa Efek Indonesia ... 59

4.1.2 Gambaran Umum Sampel ... 59

4.1.2.1 PT. Adaro Energy, Tbk ... 59

4.1.2.2 PT. Aneka Tambang, Tbk ... 60

4.1.2.3 PT. ATPK Resources, Tbk ... 60

4.1.2.4 PT. Bayan Resources, Tbk ... 61

4.1.2.5 PT. Bumi Resources, Tbk ... 61

4.1.2.6 PT. Central Omega Resources, Tbk ... 61

4.1.2.7 PT. Cita Mineral Investindo, Tbk ... 62

4.1.2.8 PT. Citatah Industri Marmer, Tbk... 62

4.1.2.9 PT. Darma Henwa, Tbk ... 62

4.1.2.10 PT. Delta Dunia Makmur, Tbk ... 63

4.1.2.11 PT. Elnusa, Tbk... 63

4.1.2.15 PT. Medco Energi Internatioanal, Tbk ... 65

4.1.2.16 PT. Mitra Investindo, Tbk ... 65

4.1.2.17 PT. Perdana Karya Perkasa, Tbk ... 65

4.1.2.18 PT. Petrosea, Tbk ... 66

4.1.2.19 PT. Resources Alam Indonesia, Tbk ... 66

4.1.2.20 PT. Samindo Resources, Tbk... 67

4.1.2.21 PT. Tambang Batubara Bukit Asam, Tbk ... 67

4.1.2.22 PT. Timah (Persero), Tbk ... 67

4.1.2.23 PT. Vale Indonesia, Tbk ... 68

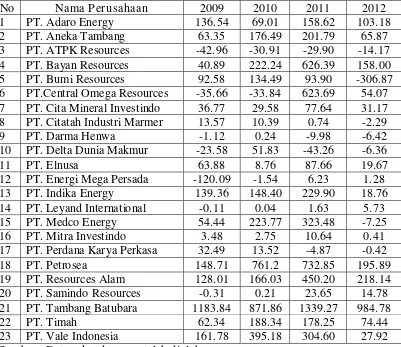

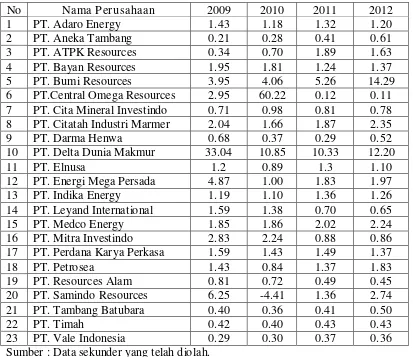

4.2 Deskripsi Hasil Pengujian ... 68

4.2.1 Harga Saham (Y) ... 68

4.2.2 Earning per Share (X1) ... 70

4.2.3 Debt to Equity Ratio (X2) ... 71

4.2.4 Return on Equity (X3)... 73

4.3 Analisa dan Pengujian Hipotesis ... 74

4.3.1 Hasil Pengujian Regresi Linier Berganda ... 74

4.3.2 Koefisien Determinasi (R2) ... 75

4.3.3 Uji Normalitas ... 76

4.3.4 Uji Asumsi Klasik ... 77

4.3.4.1 Uji Multikolinieritas ... 77

4.3.4.2 Uji Heterokedastisitas ... 77

4.4 Pembahasan ... 82 4.4.1 Pengaruh Earning per Share terhadap Harga Saham

Perusahaan Pertambangan... 82 4.4.2 Pengaruh Debt to Equity Ratio terhadap Harga Saham

Perusahaan Pertambangan... 83 4.4.3 Pengaruh Return on Equity terhadap Harga Saham

Perusahaan Pertambangan... 84

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 86 5.2 Saran ... 86

DAFTAR PUSTAKA

xii

Oleh :

Yur ike May Windar ti 1012010012/ FE / EM

ABSTRAK

Penelitian ini bertujuan untuk menganalisis tentang bagaimana pengaruh Earning per Share (EPS), Debt to Equity Ratio (DER) dan Return on Equity (ROE) terhadap Harga Saham perusahaan pertambangan yang terdaftar di BEI periode 2009-2012.

Data yang digunakan dalam penelitian ini diperoleh dari Indonesia Stock Exchange (IDX) perusahaan pertambangan yang terdaftar di BEI periode 2009-2012. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 23 perusahaan pertambangan yang terdaftar di BEI. Metode analisa yang digunakan dalam penelitian ini dengan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa EPS memberikan kontribusi yang nyata terhadap harga saham. DER tidak memberikan kontribusi yang nyata terhadap harga saham. ROE tidak memberikan kontribusi yang nyata terhadap harga saham.

1.1 Latar Belakang

Pada era globalisasi seperti sekarang ini persaingan dalam dunia usaha semakin ketat dan persaingan tersebut terjadi di semua bidang usaha. Lingkungan usaha yang semakin kompetitif merupakan tantangan bagi setiap perusahaan untuk memenangkan persaingan tersebut, cara yang paling mudah adalah dengan meningkatkan kemampuan sumber daya yang dimiliki dan menerapkan perbaikan secara terus menerus pada setiap aspek organisasinya guna meningkatkan nilai perusahaan.

dan ekonomi pada umumnya. Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan yang sesuai.

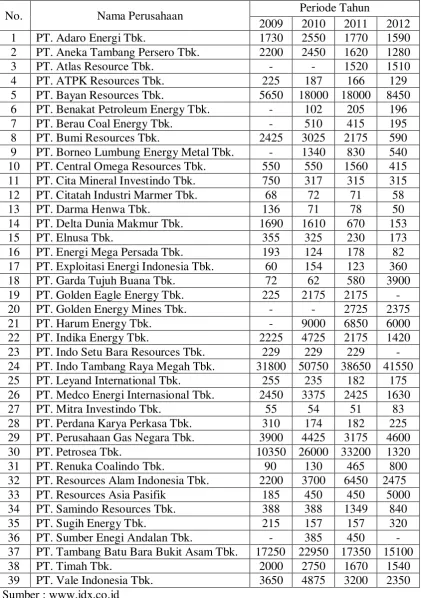

Salah satu tolok ukur peningkatan nilai perusahaan adalah dengan peningkatan harga saham. Tetapi hal tersebut tidak mudah untuk dicapai karena hampir setiap saat terjadi fluktuasi harga saham. Persoalan yang timbul adalah sejauh mana perusahaan mampu mempengaruhi harga saham di pasar modal, dan variabel apa saja yang dapat dijadikan indikator sehingga memungkinkan perusahaan untuk mengendalikannya dan tujuan meningkatkan nilai perusahaan akan tercapai. Perkembangan pasar modal di Indonesia telah menjadi salah satu alternatif dan sasaran investasi yang menarik bagi para investor, salah satu instrument yang diperdagangkan di pasar modal adalah saham. Salah satu sektor penting yang menjadi andalan pemerintah Indonesia untuk menambah devisa negara secara cepat adalah melalui sektor pertambangan. Diantara saham-saham yang ada di pasar modal Indonesia, saham perusahaan pertambangan cukup diminati oleh para investor. Perusahaan pertambangan di Indonesia menjadi sasaran utama bagi para investor. Memilih perusahaan menjadi objek penelitian karena perusahaan ini adalah perusahaan yang memiliki kemungkinan terbesar untuk berkembang. Hal ini dibuktikan dengan pernyataan Co-Chairman Indonesian National Organizing, “Tanri Abeng” pada 02/03/2009, selain itu perusahaan ini dapat lebih bertahan dibandingkan dengan perusahaan lainnya pada saat terjadi krisis keuangan di Indonesia.

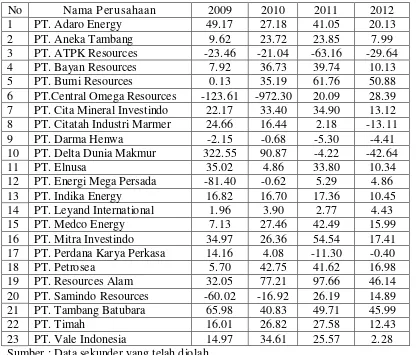

Rp 630 juta per saham. Saham ini turun sebesar 304,76 persen dari penutupan perdagangan awal tahun 2012 pada bulan Januari 2012 yang bernilai Rp 2.550. Dan jika dibandingkan dengan harga saham tertinggi pada 2008 yang bernilai Rp 8.550, maka saham ini turun sebesar 1.257 persen. Penurunan harga saham disebabkan oleh turunnya harga komoditas khususnya harga batu bara, sehingga mempengaruhi harga saham perusahaan pertambangan yang terdaftar di BEI.

Berdasarkan data tabel 1.1 sebagian besar perusahaan mengalami penurunan pada tahun 2012. Hal tersebut dapat diduga bahwa naik turunnya harga saham dipengaruhi oleh bagaimanana para investor menghargai saham pada perusahaan tersebut dilihat pada perkembangan perusahaan. Apabila perusahaan tersebut laju perkembangannya mengalami kemunduran atau sering mengalami kerugian, maka para investor tersebut akan membeli saham dengan harga yang murah atau rendah dan nilai dari suatu perusahaan tersebut juga mengalami penurunan, begitupun sebaliknya apabila laju perkembangan perusahaan tersebut mengalami kemajuan dengan hasil yang baik, maka para investor akan membeli saham dengan harga yang tinggi dan nilai dari suatu perusahaan juga mengalami kenaikan karena semakin tinggi harga saham suatu perusahaan maka secara langsung akan mempengaruhi pendapatan yang akan diperoleh suatu perusahaan.

Tabel 1.1

Harga Saham Perusahaan Pertambangan yang terdaftar di Bur sa Efek Indonesia

No. Nama Perusahaan Periode Tahun

Hal ini menunjukkan harga saham pertambangan yang terdaftar di BEI berfluktuasi cenderung menurun. Oleh karena itu, perubahan saham menjadi hal yang penting untuk diperhatikan oleh para investor untuk melakukan investasi dengan cara membeli atau menjual saham perusahaan pertambangan tersebut.

Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua hal yaitu keuntungan yang diharapkan dan resiko yang mungkin terjadi. Investasi dalam bentuk saham menjanjikan keuntungan sekaligus resiko. Semakin besar return yang diharapkan, semakin besar pula peluang resiko yang terjadi. Variasi harga saham ditentukan oleh banyak faktor. Faktor yang mempengaruhi terhadap harga saham dapat dibagi menjadi tiga kategori. Yaitu faktor fundamental, faktor teknis, faktor sosial, ekonomi dan politik.

tersebut antara lain Earning per Share (EPS), Debt to Equity Ratio (DER) dan

Return on Equity (ROE).

Bagi investor informasi Earning per Share merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek earning di masa mendatang (Ang,1997). Earning per Share (EPS) atau laba per lembar saham menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan atau jumlah uang yang dihasilkan (return)

dari setiap lembar saham. Bagi para investor informasi Earning per Share

merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek Earning perusahaan dimasa depan (Tandelilin, 2001, 233). Earning per Share biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham. Dalam penelitian Nurfadillah (2011:46) semakin tinggi Earning per Share suatu perusahaan berarti semakin besar Earning

yang akan diterima investor dari investasinya tersebut, sehingga bagi perusahaan peningkatan Earning per Share tersebut dapat memberi dampak yang positif terhadap harga sahamnya di pasar.

membutuhkan permodalan dari pihak luar maka dapat dipastikan keuntungan yang dihasilkan oleh perusahaan digunakan untuk mengembalikan pinjaman, hal tersebut akan mengakibatkan investor tidak tertarik untuk membeli saham tersebut dan akan mempengaruhi harga saham yang cenderung menurun karena investor menghindari perusahaan yang memiliki debt to equity ratio yang tinggi (Suad dan Enny 2006:70). Dalam penelitian Widuri (2009:57) yang membahas tentang pengaruh rasio keuangan terhadap harga saham perusahaan manufaktur yang go public di Bursa Efek Indonesia dari hasil penelitian tersebut bahwa variabel Debt to Equity Ratio ternyata berpengaruh negatif terhadap harga saham yang ditunjukkan dengan koefisien parameter sebesar -0,128 dan signifikan pada 5 persen, hal ini ditunjukkan dari hasil t statistik lebih besar daripada t tabel.

Return on EquityRatio merupakan rasio yang menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik, semakin besar laba yang diperoleh maka semakin bagus (Harahap, 2009:305). Return on Equity merupakan rasio yang sangat penting bagi pemilik perusahaan (the common stockholder),

karena rasio ini menunjukkan tingkat kembalian yang dihasilkan oleh manajemen dari modal yang disediakn oleh pemilik perusahaan. Return on Equity

dapat memberi pengaruh positif bagi harga sahamnya dipasar (Nurfadilah 2011:46).

Alasan diadakan penelitian ini untuk menguji kembali variabel-variabel yang dikemukakan oleh beberapa ahli dan peneliti tentang faktor-faktor yang mempengaruhi harga saham apakah beberapa variabel penulis tersebut konsisten terhadap penelitian pada perusahaan-perusahaan pertambangan di BEI. Penelitian ini mencoba menjelaskan bagaimana pengaruh EPS, DER dan ROE terhadap harga saham pada perusahaan pertambangan di BEI pada periode 2009-2012.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti mengambil judul “ PENGARUH EARNING PER SHARE (EPS ), DEBT TO EQUITY RATIO (DER) DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM PERUSAHAAN PERTAMBANGAN DI BEI.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1) Apakah Earning per Share (EPS) mempunyai pengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)?

2) Apakah Debt to Equity Ratio (DER) mempunyai pengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.3 Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan permasalahan di atas, maka tujuan penelitian ini adalah:

1) Untuk menganalisis pengaruh Earning Per Share (EPS) terhadap harga saham perusahaan pertambangan yang terdaftar di BEI.

2) Untuk menganalisis pengaruh Debt to Equity Ratio (DER) terhadap harga saham perusahaan pertambangan yang terdaftar di BEI.

3) Untuk menganalisis pengaruh Return on Equity Ratio (ROE) terhadap harga saham perusahaan pertambangan yang terdaftar di BEI.

1.4 Manfaat Penelitian

Penyusunan skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain:

1) Bagi perusahaan

Diharapkan dapat memberikan pertimbangan dan masukan bagi perusahaan untuk mengambil keputusan dalam menginvestasikan dananya dan dapat menjadi referensi yang bermanfaat untuk meningkatkan kinerja perusahaan. 2) Bagi investor

Hasil penelitian ini diharapkan menjadi tambahan bahan evaluasi dan informasi dalam mengambil keputusan investasi saham.

3) Bagi ilmu pengetahuan

2.1 Penelitian Terdahulu 2.1.1 Husaini (2012:47)

Meneliti tentang pengaruh Return on Assets (ROA), Return on Equity

(ROE), Net Profit Margin (NPM) dan Earning per Share (EPS) terhadap harga saham perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2009. Sampel yang digunakan adalah perusahaan yang memiliki data yang diperlukan secara lengkap yaitu PT. Aqua Golden Mississippi Tbk, PT. Delta Djakarta Tbk, PT. Multi Bintang Indonesia Tbk, PT. Tiga Pilar Sejahtera Food Tbk, PT. Cahaya Kalbar Tbk, PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, PT. Sekar Laut Tbk, PT. Siantar Top Tbk, dan PT. Ultra Jaya Milk Tbk. Hasil pengujian parsial/uji t menunjukan bahwa variabel ROA dan EPS berpengaruh secara signifikan terhadap harga saham, berpengaruh secara signifikan terhadap harga saham, sedangkan varibel ROE dan NPM tidak berpengaruh secara signifikan terhadap harga saham. Hasil pengujian secara simultan dengan uji F dapat disimpulkan bahwa ROA, ROE, NPM dan EPS mempunyai pengaruh terhadap harga saham.

2.1.2 Pandansari (2012:29)

dan Book Value per Share (BVS). Hasil pengujian secara parsial/uji t menunjukkan bahwa ROA, DER dan BVS berpengaruh positif terhadap harga saham. Pengujian uji regresi secara simultan/uji f menunjukan bahwa ROE, DER dan BVS secara bersama-sama berpengaruh positif terhadap harga saham.

2.1.3 Widur i (2009:56)

Meneliti pengaruh rasio keuangan terhadap harga saham. pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan 57 perusahaan manufaktur periode tahun 2004-2006. .Variabel bebas yang digunakan dalam penelitian ini adalah DER, IA, QR, ROE dan SCA. Hasil pengujian secara parsial/uji t menunjukkan variabel DER, QR dan SCA tidak berpengaruh terhadap harga saham, sedangkan ROE dan IA berpengaruh positif terhadap harga saham. Pengujian uji regresi secara simultan/ uji f menunjukkan bahwa DER, IA, QR, ROE dan SCA secara bersama-sama berpengaruh secara signifikan terhadap harga saham.

2.1.4 Utami (2005-110)

Variabel bebas yang digunakan terdiri dari capital ratio, ROA, ROE, NPM, EPS, DPS, dan DER. Hasil pengujian parsial/uji t menunjukkan bahwa variabel capital ratio, ROE, NPM, dan EPS berpengaruh secara signifikan terhadap harga saham. Sedangkan variabel ROA, DPS, dan DER tidak berpengaruh secara signifikan terhadap harga saham. Hasil pengujian secara simultan/uji f bahwa capital ratio,ROA, ROE, NPM, EPS, DPS, dan DER secara bersama-sama berpengaruh secara signifikan terhadap harga saham.

2.2 Tinjauan Teori

2.2.1 Manajemen Keuangan

Salah satu fungsi perusahaan yang penting bagi keberhasilan usaha suatu perusahaan dalam pencapaian tujuannya adalah kondisi manajemen keuangan perusahaan tersebut. Oleh karena itu perusahaan harus member perhatian khusus terhadap kemajuan keuangan demi tercapainya tujuan perusahaan. Berikut pendapat yang dikemukakan oleh beberapa ahli mengenai beberapa pengertian dari manajemen keuangan tersebut.

Manajemen keuangan menurut Riyanto (2000:4), mengemukakan bahwa: “Manajemen keuangan sebagai keseluruhan aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang diperlukan. Dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut seefisien mungkin”.

2.2.1.1 Tujuan Manajemen Keuangan

Untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keuangan perlu menentukan. Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut. Secara normative tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan (Husnan dan Pudjiastuti 2004:6).

Manajer keuangan perlu mengambil keputusan-keputusan yang benar dalam penentuan tujuan perusahaan serta dalam usaha pencapaian tujuan tersebut. Keputusan yang diambil haruslah dengan prinsip memaksimumkan nilai perusahaan, yang identik dengan memaksimumkan laba, serta meminimumkan tinhgkat resiko. Agar keseimbangan tersebut dapat diperoleh, maka perusahaan harus melakukan pengawasan yang ketat terhadap aliran dana. Berdasarkan uraian tersebut menurut pendapat Eugene F. Brigham dan Joel F. Houstom (2001:6) yang di ahli bahasakan oleh Robinson Tarigan mengenai tujuan manajemen keuangan adalah sebagai berikut:

a) Laba yang maksimal b) Resiko yang minimal

c) Melakukan pengawasan aliran dana, dimaksudkan agar penggunaan dan pencarian dana dapat diketahui segera

d) Menjaga fleksibilitas perusahaan.

2.2.1.2 Fungsi manajemen keuangan

Menurut Weston dan Brigham (2001:5) menyatakan bahwa fungsi manajemen keuangan ada empat, yaitu sebagai berikut :

2. Keputusan menyangkut investasi besar dan permodalan. 3. Pengendalian (controlling).

4. Interaksi dengan pasar modal.

Untuk lebih jelasnya mengenai fungsi manajemen keuangan tersebut diatas akan dijelaskan sebagai berikut :

1. Peramalan dan perencanaan ( forecasting and planning ).

Manajemen keuangan harus berinteraksi dengan eksekutif lainnya dalam perusahaan dan bersama-sama merencanakan bentuk posisi masa depan perusahaan.

2. Keputusan menyangkut investasi besar dan permodalan.

Atas dasar perencanaan jangka panjang, manajer keuangan harus menghimpun dana dan modal yang dibutuhkan untuk mendukung pertumbuhan perusahaan. Sebuah perusahaan yang berhasil biasanya dapat mencapai tingkat pertumbuhan yang tinggi dalam penjualannya, dan ini memerlukan peningkatan investasi dalam pabrik, peralatan dan aktiva lancar yang dibutuhkan dalam produksi barang dan jasa. Manajer keuangan harus dapat menentukan tingkat pertumbuhan yang optimal dan menyusun urutan alternative proyek-proyek yang tersedia bagi perusahaan.

3. Pengendalian ( controlling ).

Manajer keuangan harus berinteraksi dengan eksekutif lainnya dalam perusahaan agar operasional perusahaan dapat seefisien mungkin. Semua keputusan di bidang usaha mempunyai implikasi keuangan dan semua manajer harus memperhitungkan hal ini.

Aktivitas keempat mencakup penanganan pasar uang dan modal. Sebagaimana tiap perusahaan mempengaruhi dan dipengaruhi pasar financial umumnya, dimana dan dihimpun, sekuritas perusahaan perdagangan dan para penanam modal mendapat imbalan atau balas jasa.

Menurut Husnan (2002:7) fungsi manajemen keuangan adalah sebagai berikut:

1) Menyangkut tentang keputusan alokasi dana baik dana yang berasal dari dalam perusahaan maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi.

2) Pengambilan keputusan pembelanjaan atau pembiayaan investasi.

3) Kebijakan deviden tentang keputusan apakah laba yang diperoleh perusahaan seharusnya dibagikan kepada pemegang saham dalam bentuk dividen kas dan pembelian kembali saham atau laba tersebut sebaiknya ditahan dalam bentuk laba ditahan guna pembelanjaan investasi dimasa datang.

2.2.2 Laporan keuangan

2.2.2.1 Pngertian Laporan Keuangan

penting adalah media bahan sarana informasi (secreen) bagi analis dalam proses pengambilan keputusan.

Untuk mengetahui kinerja keuangan suatu perusahaan, diperlukan informasi keuangan dalam bentuk laporan keuangan yang memungkinkan analisis untuk menelaah kondisi dan hasil dari suatu usaha. Beberapa pendapat yang dikemukakan oleh para ahli mengenai arti dari laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu, juga termasuk schedule dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2.2.2.2 Bentuk Lapor an Keuangan

Beberapa bentuk keuangan menurut Kasmir (2008:7) yaitu: 1) Neraca

2) Laporan Laba Rugi

Laporan laba rugi menunjukkan kondisi usaha dalam suatu periode tertentu. Artinya laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan pendapatan dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi.

3) Laporan Perubahan Modal

Laporan perubahan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

4) Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan yang ada sehingga menjadi jelas sebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

5) Laporan Arus Kas

2.2.2.3 Tujuan dan Manfaat Lapor an Keuangan

Berikut ini, beberapa tujuan pembuatan atau penyusunan laporan keuangan, Kasmir, (2008:11) yaitu:

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5) Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode tertentu.

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Oleh karena itu, sebelum kita menganalisis laporan keuangan, maka terlebih dahulu kita harus memahami hal-hal yang berkaitan dengan laporan keuangan.

Secara umum dikatakan bahwa manfaat dari analisis laporan keuangan sebagai berikut (Kasmir, 2008:92):

2) Untuk mengetahui kelemahan apa saja yang menjadi kekurangan perusahaan 3) Untuk mengetahui kekuatan yang dimiliki

4) Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5) Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

2.2.2.4 Sifat Lapor an Keuangan

Menurut Kasmir (2008:11), pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula dalam hal penyusunan laporan keuangan didasarkan kepada sifat laporan keuangan itu sendiri. Dalam praktiknya sifat laporan keuangan dibuat:

1) Bersifat historis

Laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya, laporan keuangan disusun berdasarkan data satu atau dua tahun atau beberapa tahun ke belakang (tahun atau periode sebelumnya).

2) Menyeluruh

Laporan keuangan dibuat selengkap mungkin. Artinya, laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

2.2.2.5 Keterbatasan Laporan Keuangan

disebabkan karena penyusunan laporan keuangan tidak terlepas dari pendapat pribadi, baik oleh manajemen maupun akuntan. Laporan keuangan juga bukan laporan final dan sifatnya hanya sementara waktu saja ( Kasmir 2008:15).

Oleh karena itu, setiap laporan yang disusun pasti memiliki keterbatasan tertentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan:

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2) Laporan keuangan dibuat umum,artinya untuk semua orang, bukan hanya untuk pihak tertentu saja.

3) Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4) Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya, dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5) Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

keuangan disusun sesuai aturan yang telah ditetapkan, maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan keuangan.

2.2.3 Rasio Keuangan

2.2.3.1 Pengertian Rasio Keuangan

Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu kompenen dalam satu laporan keuangan atau antar kompenen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil dari rasio keuangan inilah yang akan digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan atau sebaliknya. Di samping itu, juga untuk menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan (asset) secara efektif dan efisien.

Dalam praktiknya analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi:

1) Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca

2) Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

2.2.3.2 Keunggulan Analisis Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah (Harahap,2002:298):

a. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industry lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time series”.

f. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

2.2.3.3 Keterbatasan Analisis Rasio Keuangan

Disamping keunggulan yang dimiliki analisis rasio ini, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio ini adalah (Harahap,2002:299):

1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

3) Sulit jika data yang tersedia tidak sinkron.

4) Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.3.4 Hubungan Rasio Keuangan Dengan Harga Saham

Nilai dari suatu saham juga menyangkut dengan perkiraan sebuah perusahaan di masa depan. Prestasi perusahaan dapat dinilai dari analisa rasio keuangan perusahaan pada periode waktu tertentu. Sehingga rasio keuangan dapat digunakan untuk mengukur perubahan harga saham. Dari pernyataan di atas dapat ditarik kesimpulan bahwa rasio keuangan dari aspek financial dapat mempengaruhi harga saham di bursa efek.

2.2.3.5 J enis-jenis Rasio Keuangan

Kasmir (2008:110), jenis-jenis rasio keuangan yang dapat digunakan untuk menilai kinerja manajamen beragam. Penggunaan masing-masing rasio tergantung kebutuhan perusahaan, artinya terkadang tidak semua rasio digunakan.

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan. Masing-masing jenis rasio yang digunakan akan memberikan arti tertentu tentang posisi yang diinginkan. Berikut ini jenis-jenis rasio keuangan, yaitu:

1) Rasio Likuiditas

hutang lancar. Beberapa rasio likuiditas ini adalah sebagai berikut (Harahap,2002:301):

a. Current Ratio (Rasio lancar)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rasio Lancar = Aktiva Lancar Hutang Lancar b. Quick Ratio (Rasio cepat)

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Semakin besar rasio ini semakin baik.

Rasio Cepat =Aktiva Lancar− Per sediaan Hutang Lancar 2) Rasio Solvabilitas (leverage)

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang. Rasaio solvabilitas antara lain (Harahap,2002:303):

a. Debt to Equity Ratio (Rasio hutang atas modal)

Rasio-rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio ini semakin baik.

= Total Hutang

Modal ( )

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Menurut Sawir (2008:13) debt ratio merupakan rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

Apabila debt ratio semakin tinggi, sementara proporsi total aktiva tidak berubah maka hutang yang dimiliki perusahaan semakin besar.total hutang semakin besar berarti rasio finansial atau rasio kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi. Dan sebaliknya apabila debt ratio

semakin kecil maka hutang yang dimiliki perusahaan juga akan semakin kecil dan ini berarti risiko finansial perusahaan mengembalikan pinjaman juga semakin kecil.

Rasio Hutang atas Aktiva =Total Hutang Total Aktiva c. Debt Service Ratio (Rasio pelunasan hutang)

Rasio ini menggambarkan sejauh mana laba setelah dikurangi bunga dan penyusutan serta biaya nonkas dapat menutupi kewajiaban bunga dan pinjaman. Semakin besar rasio ini semakin besar kemampuan perusahaan menutupi hutang-hutangnya.

DSR = Laba ber sih + Bunga + Penyusutan + Beban nonkas Pembayaran Bunga dan Kas

3) Rasio Aktivitas

a. Inventory Turn Over (Rasio perputaran persediaan)

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

= Har ga Pokok Penjualan Rata− rata Per sediaan Barang b. Fixed Asset Turn Over (Rasio perputaran aktiva tetap)

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjulaan. Semakin tinggi rasio ini semakin baik.

=Penjualan Aktiva tetap c. Total Asset Turn Over (Rasio perputaran aktiva)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.

=Penjualan Total Asset 4) Rasio Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Beberapa jenis rasio profitabilitas ini adalah sebagai berikut (Harahap,2002:304):

a. Return on Asset (ROA)

=Penjualan Ber sih Total Aktiva b. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus.

=Laba Ber sih Ekuitas c. Earning per Share (EPS)

Rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

= Laba Ber sih

Total Saham yang Beredar d. Profit Margin (Margin laba)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

=Pendapatan Ber sih Penjualan e. Return on Total Asset

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

= Laba Ber sih Rata− rata Total Aset f. Contribution Margin

=Laba Kotor Penjualan

2.2.4 Pasar Modal

2.2.4.1 Pengertian Pasar Modal

Menurut Fahmi (2012:55) pasar modal merupakan tempat dimana pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan.

Sedangkan menurut Sartono (2001:55), pasar modal merupakan tempat terjadinya transaksi aset keuangan jangka panjang atau long-term financial assets.

Jenis surat berharga yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun. Pasar modal memungkinkan terpenuhinya kebutuhan dana jangka panjang untuk investasi jangka panjang dalam bentuk bangunan, peralatan dan sarana produksi lainnya.

2.2.4.2 Manfaat pasar modal

Menurut Sartono (2001:57), beberapa manfaat pasar modal adalah sebagai berikut:

1) Bagi emiten

Pasar modal sebagai alternatif untuk menghimpun dana masyarakat.bagi emiten memberikan manfaat. Dalam kondisi dimana Debt to Equity Ratio

a. Jumlah dana yang dapat dihimpun berjumlah besar dan dapat sekaligus diterima oleh emiten pada saat pasar perdana

b. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan dan ketergantungan terhadap bank kecil

c. Cash flow hasil penjualan saham biasanya akan lebih besar daripada harga nominal perusahaan.

2) Bagi pemodal

Nilai investasi berkembang mengikuti pertumbuhan ekonomi, peningkatan tersebut akan tercermin pada meningkatnya harga saham yang menjadi capital gain. Sebagai pemegang saham (investor) memperoleh dividen, dan sebagai pemegang obligasi memperoleh bunga tetap setiap tahun.

3) Bagi lembaga penunjang

Berkembangnya pasar modal juga akan mendorong perkembangan lembaga penunjang menjadi lebih professional dalam memberikan pelayanan sesuai dengan bidang masing-masing.

4) Bagi pemerintah

a. Sebagai sumber pembiayaan Badan Usaha Milik Negara (BUMN) sehingga tidak lagi tergantung pada subsidi dari pemerintah.

b. Manajemen badan usaha menjadi lebih baik, manajemen dituntut untuk lebih professional.

2.2.4.3 Instr ument Pasar Modal

Instrument pasar modal adalah sumua surat-surat berharga (securities) yang diperdagangkan di bursa. Sifat efek yang saat ini diperjual belikan di pasar modal (Bursa Efek) biasanya berjangka panjang, dan yang umum diperjual belikan adalah saham dan obligasi.

Menurut Keputusan MenKeu No.1548/KMK.013/1990 tanggal 4 Desember 1990, yang dimaksud dengan efek adalah setiap surat pengakuan utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang,

rights, warrants, opsi atau setiap derivative dari efek atau setiap instrument yang ditetapkan oleh Bapepam sebagai efek.

2.2.5 Investasi

2.2.5.1 Pengertian Investasi

Menurut (Halim, 2003:2), investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu:

1) Investasi pada financial assets yang dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Atau dilakukan di pasar modal , misalnya berupa saham, obligasi, dan lainnya.

2.2.5.2 Proses Investasi

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang bisa dipasarkan, dan kapan dilakukan (Halim 2003:3). Untuk itu diperlukan tahapan sebagai berikut:

1) Menentukan tujuan investasi 2) Melakukan analisis

a. Pendekatan Fundamental b. Pendekatan teknikal

3) Melakukan pembentukan portofolio 4) Melakukan evaluasi kinerja portofolio 5) Melakukan revisi kinerja portofolio

2.2.5.3 J enis Risiko Investasi

Berikut beberapa jenis risiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi (Halim, 2003:47):

a. Risiko bisnis, merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten.

b. Risiko likuiditas, risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

c. Risiko tingkat bunga, merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar.

e. Risiko daya beli, merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi, di mana perubahan ini akan menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun bunga yang diperoleh dari investasi. f. Risiko mata uang, merupakan risiko yang timbul akibat pengaruh perubahan

nilai tukar mata uang domestic dengan mata uang negara lain.

2.2.6 Saham

2.2.6.1 Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas deviden atau distribusi lain yang dilakukan perusahaan kepada pemegang sahamnya,termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas. Menurut Husnan (2002:303), menyebutkan bahwa sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasiyang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Sedangkan menurut Fahmi (2012:81), saham merupakan tanda bukti penyertaan modal pada suatu perusahaan atau kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

2.2.6.2 J enis-jenis Saham

Berdasarkan cara pengalihannya, saham pada dasarnya dapat dibedakan menjadi dua jenis, yaitu:

Di atas sertifikat saham ini tidak dituliskan nama pemiliknya. Dengan kepemilikan saham atas unjuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya. 2) Saham atas nama (Registered Stock)

Di atas sertifikat saham dituliskan nama pemiliknya. Cara peralihan dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dengan buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika saham tersebut hilang.

Sedangkan berdasarkan manfaat yang diperoleh oleh pemilik, saham juga dibedakan menjadi dua jenis, yaitu:

a) Saham Biasa

Saham Biasa adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun memperoleh keuntungan dalam bentuk dividen (Fahmi, 2012:81).

b) Saham Preferen

Kepemilikan saham preferen sering kali menjamin pembayaran dividen dalam jumlah tetap yang lebih tinggi daripada dividen saham biasa (Horne dan Wachowicz, 2005:18)

2.2.6.3 Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Susanto (2002:12), yaitu “ harga yang ditentukan secara lelang kontinu. “ Sedangkan menurut Sartono (2001:70), yaitu harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal. Harga saham mengalami perubahan naik turun dari satu waktu ke waktu yang lain. Perubahan tersebut tergantung pada kekuatan permintaan dan penawaran. Apabila suatu saham mengalami kelebihan permintaan, maka harga saham akan cenderung naik. Sebaliknya, apabila kelebihan penawaran, maka harga saham cenderung turun.

Harga saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Selembar saham mempunyai nilai atau harga. Menurut Widoatmodjo (2005;46) harga saham dapat dibedakan menjadi 3 (tiga):

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2) Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3) Harga pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.6.4 Analisis Terhadap Harga Saham

sebagainya. Secara umum ada dua analisis yang sering digunakan dalam melakukan analisis saham, yaitu analisis teknikal dan analisis fundamental.

1) Analisis Teknikal

Menurut Widoatmodjo (2005:77), “analisis teknikal merupakan salah satu metode penilaian saham dengan mengamati pembentukan harga saham dengan berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya”. Analisis teknikal mengasumsikan bahwa harga saham mencerminkan informasi yang ditujukan oleh perubahan harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang.

Analisis teknikal biasanya menggunakan data yang dianalisis dengan menggunakan grafik atau program computer. Dengan mengamati grafik tersebut dapat diketahui bagaimana kecenderungan, serta memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

Menurut Halim (2003:25) analisis teknikal terdiri dari beberapa pendekatan diantaranya adalah:

a) Dow Theory

b) Grafik Batang

Dalam pendekatan ini digunakan 3 (tiga) tipe dasar diagram, yaitu diagram baris, diagram batang dan diagram gambar titik. Ketiganya menggunakan grafik batang (bar chart) yang menunjukkan volume saham yang diperdagangkan pada masing-masing perubahan harga.

c) Analisis Keluasan Pasar

Analisis keluasan pasar dilakukan dengan cara membandingkan jumlah saham yang mengalami kenaikan harga dengan jumlah saham yang mengalami penurunan harga, selanjutnya diakumulasikan.

d) Analisis Kekutan Relatif

Analisis ini berupaya mengidentifikasikan saham yang memiliki kekuatan relatif terhadap saham lain. Harga saham yang memiliki kekuatan relatif akan meningkat lebih cepat dari harga saham lain pada saat bull market, atau mengalami penurunan harga yang lebih lambat pada saat bear market

dibandingkan dengan saham lain. e) Analisis Rata-rata Bergerak

Analisis ini memfokuskan pada harga rata-rata bergerak dengan cara mengamati perubahan harga yang terjadi pada beberapa hari terakhir pada saat penutupan harga.

2) Analisis Fundamental

Darmadji dan Fakhruddin (2006:189), “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industry suatu perusahaan”. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada data rill untuk mengevaluasi atau memproyeksikan nilai suatu saham.

2.2.6.5 Keuntungan dan Resiko Kepemilikan Saham

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari transaksi investasi yang mereka lakukan. Bermain saham memiliki potensi keuntungan dalam dua hal, yaitu pembagian dividen dan kenaikan harga saham (capital gain).

Dividen merupakan keuntumgsn perusahaan yang dibagikan kepada semua pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu sendiri, bisa berupa uang tunai atau bentuk penambahan saham. Sedangkan

capital gain, didapat berdasarkan selisih harga jual saham dengan harga beli. Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli saham.

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa resiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat dividen dan mengalami capital loss.

1) Tidak mendapat dividen

mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli saham, terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah penghentian kerugian (cut loss).

2.2.6.6 Faktor Yang Mempengar uhi Harga Saham

Menurut Darmadji dan Fakhruddin (2001:10) harga saham dibentuk karena adanya permintaan dan penawaran atas saham. Permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik maupun informasi yang berkembang. Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1) Faktor yang bersifat fundamental

a) Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan. b) Prospek bisnis dimasa mendatang

c) Perkembangan teknologi yang digunakan dalam kegiatan operasional perusahaan.

a) Perkembangan kurs b) Keadaan pasar modal

c) Volume dan frekuensi transaksi suku bunga

d) Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan 3) Faktor sosial politik

a) Tingkat inflasi yang terjadi

b) Kebijaksanaan moneter yang dilakukan pemerintah c) Kondisi perekonomian

d) Keadaan politik suatu negara

2.3 Hubungan Antar Var iabel

2.3.1 Pengaruh Earning per Share (EPS) Terhadap Harga Saham

Bagi investor informasi Earning per Share merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek earning di masa mendatang (Ang,1997). Earning per Share (EPS) atau laba per lembar saham menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan atau jumlah uang yang dihasilkan (return)

dari setiap lembar saham. Bagi para investor informasi Earning per Share

merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek Earning perusahaan dimasa depan (Tandelilin, 2001, 233). Earning per Share biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham.

Dalam penelitian Nurfadillah (2011:46) semakin tinggi Earning per Share

investasinya tersebut, sehingga bagi perusahaan peningkatan Earning per Share

tersebut dapat memberi dampak yang positif terhadap harga sahamnya di pasar. Dari beberapa teori dan hasil penelitian yang dikemukakan oleh beberapa ahli dan para peneliti dapat disimpulkan bahwa Earning per Share mempunyai pengaruh yang positif terhadap harga saham karena semakin tinggi EPS suatu perusahaan berarti semakin besar Earning yang diperoleh perusahaan sehingga dapat meningkatkan harga saham.

2.3.2 Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh hutang termasuk hutang lancar dengan seluruh ekuitas (Kasmir, 2008:151).

Dalam penelitian Widuri (2009:57) yang membahas tentang pengaruh rasio keuangan terhadap harga saham perusahaan manufaktur yang go public di Bursa Efek Indonesia dari hasil penelitian tersebut bahwa variabel Debt to Equity Ratio ternyata berpengaruh negatif terhadap harga saham yang ditunjukkan dengan koefisien parameter sebesar -0,128 dan signifikan pada 5 persen, hal ini ditunjukkan dari hasil t statistik lebih besar daripada`t tabel.

Dari beberapa teori dan hasil penelitian yang dikemukakan oleh para ahli dan para peneliti dapat disimpulkan bahwa Debt to Equity Ratio mempunyai pengaruh yang negatif dan signifikan terhadap harga saham karena semakin tinggi DER mencerminkan tingginya resiko dan beban yang diterima perusahaan dalam membayar kewajibannya karena keuntungan yyang diperoleh perusahaan tidak dibagikan kepada para pemegang saham melainkan untuk membiayai kewajibannya sehingga dapat mempengaruhi harga saham yang cenderung menurun.

2.3.3 Pengaruh Return on Equity (ROE) Terhadap Harga Saham

Return on EquityRatio merupakan rasio yang menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik, semakin besar laba yang diperoleh maka semakin bagus (Harahap, 2009:305). Return on Equity

Rasio ini berguna untuk mengetahui efisiensi manajemen dalam menjalankan modalnya, semakin efisien dan efektif perusahaan menggunakan ekuitasnya dan akhirnya kepercayaan investor atas modal yang diinvestasikan terhadap perusahaan lebih baik serta dapat memberi pengaruh positif bagi harga sahamnya dipasar (Nurfadilah 2011:46).

Dari beberapa teori dan hasil penelitian yang dikemukakan oleh para ahli dan para peneliti dapat disimpulkan bahwa Return on Equity mempunyai pengaruh yang positif terhadap harga saham dikarenakan semakin efisien dan efektif perusahaan menggunakan ekuitasnya dan akhirnya kepercayaaan investor atas modal yang diinvestasikan terhadap perusahaan lebih baik.

2.4 Kerangka Teori

Berdasarkan telaah teoritis yang telah dibuat maka penelitian ini dapat membangun kerangka konseptual pada gambar sebagai berikut:

Gambar 2.1 Earning per Share

(X1)

Debt to Equity Ratio (X2)

Return on Equity Ratio (X3)

2.5 Hipotesis

Berdasarkan uraian-uraian dan kerangka teori di atas, maka dirumuskan hipotesis sebagai berikut:

a) Diduga Earning per Share (EPS) berpengaruh positif terhadap harga saham. b) Diduga Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga

saham.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan untuk obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang didefinisikan dan dapat diamati atau diobservasi.Variabel-variabel dalam penelitian ini meliputi variabel dependen dan variabel independen. Variabel dependen adalah variabel yang memiliki karakteristikdimana besar kecilnya variabel dipengaruhi oleh banyak faktor. Sedangkan variabel independen adalah variabel yang dapat berdiri sendiri tanpa tergantung atau dipengaruhi oleh faktor lain. Definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut:

3.1.1 Var iabel Dependen (Y)

Variabel Dependen adalah variabel yang tidak dapat berdiri sendiri dan dipengaruhi variabel independent. Variabel dependen dalam penelitian ini adalah Harga Saham Perusahaan Pertambangan yang terdaftar di BEI.

3.1.1.1 Harga Saham (Y)

3.1.2 Variabel Independen 1) Earning per Share (X1)

Earning per Share (EPS) yang merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan atau menunjukkan berapa besar keuntungan (return) yang diperoleh pemegang saham per saham. Sedangkan menurut Tandelilin (2001:233) Earning per Share (EPS) atau laba per lembar saham menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan atau jumlah uang yang dihasilkan (return) dari setiap lembar saham. Bagi investor informasi Earning per Share merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan prospek Earning perusahaan dimasa depan Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Ang, 1997):

EPS = Laba ber sih

∑lembar saham yang beredarx 100% 2) Debt to Equity Ratio (X2)

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh ekuitas. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Kasmir, 2008:151):

DER = Total kewajiban

Modal sendir i x 100% 3) Return on Equity (X3)

bagus. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Harahap,

2009:305):

ROE = Laba bersih

Modal Sendiri x 100%

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006:90). Dalam

penelitian ini populasi yang diambil adalah perusahaan pertambangan yang

terdaftar di BEI periode 2009-2012 yaitu sebanyak 39 perusahaan.

3.2.2 Sampel

Sampel bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2010:91). Sampel dalam penelitian ini diambil dengan

menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan

kriteria atau pertimbangan tertentu (Sugiyono, 2010:100). Pertimbangan

pemilihan sampel adalah sebagai berikut:

1) Perusahaan pertambangan yang go public dan terdaftar di BEI periode

2009-2012.

2) Perusahaan pertambangan yang mencantumkan data secara lengkap

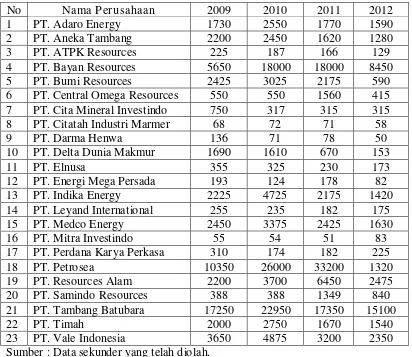

Tabel 3.1

Daftar Nama Sampel Perusahaan Pertambangan yang terdaftar

di Bursa Efek Indonesia

No Kode Nama Perusahaan

1. ADRO Adaro Energy Tbk.

2. ANTM Aneka Tambang (Persero) Tbk.

3. ATPK ATPK Resources Tbk.

4. BYAN Bayan Resources Tbk.

5. BUMI Bumi Resources Tbk.

6. DKFT Central Omega Resources Tbk.

7. CITA Cita Mineral Investindo Tbk.

8. CTTH Citatah Industri Marmer Tbk.

9. DEWA Darma Henwa Tbk.

10. DOID Delta Dunia Makmur Tbk.

11. ELSA Elnusa Tbk.

12. ENRG Energi Mega Persada Tbk.

13. INDY Indika Energy Tbk.

14. LAPD Leyand International Tbk.

15. MEDC Medco Energi Internasional Tbk.

16. MITI Mitra Investindo Tbk.

17. PKPK Perdana Karya Perkasa Tbk.

18. PTRO Petrosea Tbk.

19. KKGI Resources Alam Indonesia Tbk.

20. MYOH Samindo Resources Tbk.

21. PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

22. TINS Timah (Persero) Tbk.

23. INCO Vale Indonesia Tbk.

Sumber : www.idx.co.id

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Data merupakan faktor penting dalam penyusunan penelitian ini. Adapun

data yang akan digunakan adalah data sekunder yaitu berupa laporan keuangan

yang diterbitkan setiap tahun oleh perusahaan pertambangan di Bursa Efek

Indonesia pada tahun 2009 – 2012. Laporan keuangan yang terdiri dari neraca

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini dari data IDX

(Indonesia Stock Exchange) . Untuk memperoleh data yang diperlukan, maka

metode pengumpulan data yang akan digunakan yaitu metode dokumentasi yaitu

cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4 Teknik Analisis Data dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi

linier berganda. Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama-sama atau simultan.

Penggunaan teknik analisis ini dilakukan dengan alas an karena penelitian ini

berusaha untuk mengetahui ada atau tidak pengaruh antara beberapa variabel

bebas dengan variabel terikat karena secara teoritis keduanya mempunyai

hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada

penelitian ini adalah sebagai berikut (Gujarati,1995:165):

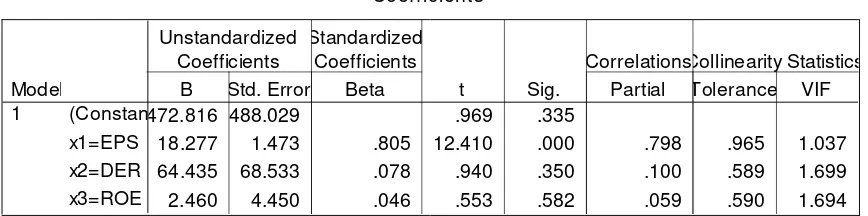

Y= α + β1X1 + β2X2 + β3X3 + e

Dimana :

Y = Harga Saham

α = Konstanta

β1 = Koefisien Regresi EPS

β2 = Koefisien Regresi DER

X1 = Earning per Share (EPS)

X2 = Debt to Equity Ratio (DER)

X3 = Return on Equity Ratio (ROE)

e = Koefisien Eror

3.4.2 Uji Asumsi Klasik

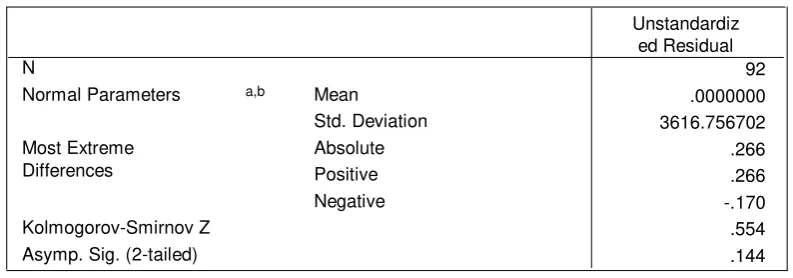

3.4.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi

antara variabel dependen (Y) dengan variabel independen (X) mempunyai

distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan

menggunakan uji Kolmogorov Smirnov. Adapun cara mendeteksi normalitas

suatu distribusi adalah dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik normal probability, dengan dasar pengambilan keputusan

sebagai berikut (Singgih, 2001:214).

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

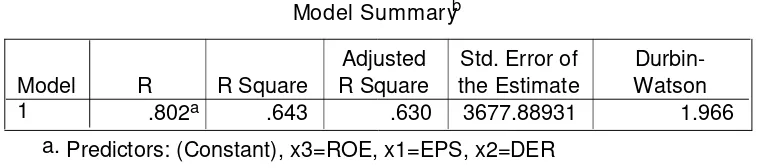

3.4.2.2 Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah EPS, DER dan ROE memiliki

korelasi satu dengan yang lain. Jika terdapat hubungan, maka sulit untuk melihat

pengaruh EPS, DER dan ROE terhadap harga saham.

Untuk mendeteksi adanya multikoloniaritas dapat diartikan dengan

menghitung VIF (Variance Inflation Factor) dengan menggunakan rumus sebagai