LAMPIRAN

Lampiran 1. Daftar Sampel Perusahaan Pertambangan Periode 2010-2014

No Nama Perusahaan Kode

1 Adaro Energy Tbk. ADRO

2 Aneka Tambang (Persero) Tbk. ANTM

3 Ratu Prabu Energi Tbk. ARTI

4 ATPK Resources Tbk. ATPK

5 Benakat Petroleum Energy Tbk. BIPI

6 Borneo Lumbung Energi & Metal Tbk. BORN

7 Berau Coal Energy Tbk. BRAU

8 Bumi Resources Tbk. BUMI

9 Bayan Resources Tbk. BYAN

10 Cita Mineral Investindo Tbk. CITA

11 Exploitasi Energi Indonesia Tbk. CNKO

12 Citatah Tbk. CTTH

19 Indo Tambangraya Megah Tbk. ITMG

20 Resource Alam Indonesia Tbk. KKGI

21 Medco Energi International Tbk. MEDC

22 Perdana Karya Perkasa Tbk. PKPK

23 Tambang Batubara Bukit Asam (Persero) Tbk. PTBA

24 Petrosea Tbk. PTRO

Lampiran 2. Data Penelitian

Harga Saham Perusahaan Pertambangan Periode Tahun 2010 – 2014

Lampiran 3. Data Penelitian

Sampel Price Earning Ratio Perusahaan Pertambangan Periode Tahun 2010 – 2014

No Kode

Perusahaan

Price Earning Ratio (x)

Lampiran 4. Data Penelitian

Sampel Earning Per Share Perusahaan Pertambangan Periode Tahun 2010 – 2014

No Kode

Perusahaan

Earning Per Share (Rp)

Lampiran 5. Data Penelitian

Sampel Debt to Equity Ratio Perusahaan Pertambangan Periode Tahun 2010 – 2014

No Kode

Perusahaan

Debt to Equity Ratio (x)

Lampiran 6. Data Penelitian

Sampel Return On Equity Perusahaan Pertambangan Periode Tahun 2010 – 2014

Lampiran 7. Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PER1 96 -1.71 5.22 2.6358 1.08116

EPS1 97 -1.39 8.46 4.1270 2.14167

DER1 120 -1.71 3.18 .0717 1.03663

ROE1 102 -1.66 5.51 2.4029 1.41194

HS1 125 3.91 10.83 6.6348 1.80848

Lampiran 8. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 95

Normal Parametersa,,b Mean .0000000

Std. Deviation .56888753

Most Extreme Differences Absolute .143

Positive .143

Negative -.111

Kolmogorov-Smirnov Z 1.390

Asymp. Sig. (2-tailed) .042

a. Test distribution is Normal.

b. Calculated from data.

Lampiran 9. Hasil Uji Multikolinearitas

a. All requested variables entered.

Model Summary

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 291.448 4 72.862 215.557 .000a

Residual 30.422 90 .338

Total 321.869 94

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

b. Dependent Variable: HS1

Coefficientsa

Lampiran 10. Hasil Uji Heterokedastisitas

a. All requested variables entered.

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .390a .152 .115 .42105

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.867 4 .717 4.042 .005a

Residual 15.955 90 .177

Total 18.822 94

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

b. Dependent Variable: ABS

Coefficientsa

a. Dependent Variable: ABS

Lampiran 11. Hasil Uji Autokorelasi

Asymp. Sig. (2-tailed) .471

a. Median

Sumber: Hasil Pengolahan Output SPSS 17.0 for Windows

Lampiran 12. Hasil Uji Regresi Berganda

Coefficientsa

Lampiran 13. Hasil Uji Parsial (Uji-t Statistik)

a. Dependent Variable: HS1

Sumber: Hasil Pengolahan Output SPSS 17.0 for Windows

Lampiran 14. Hasil Uji Simultan (Uji-f Statistik)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 291.448 4 72.862 215.557 .000a

Residual 30.422 90 .338

Total 321.869 94

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

b. Dependent Variable: HS1

Sumber: Hasil Pengolahan Output SPSS 17.0 for Windows

Lampiran 15. Hasil Uji Koefisien Determinasi

Model Summary

a. Predictors: (Constant), ROE1, DER1, PER1, EPS1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar Modal yang berada Indonesia mengalami perkembangan yang sangat pesat dari periode ke periode, hal tersebut terbukti dengan meningkatnya jumlah saham yang ditransaksikan dan kian tingginya volume perdagangan saham. Sejalan dengan perkembangan yang pesat tersebut, kebutuhan akan informasi yang relevan untuk pengambilan keputusan dalam pengambilan keputusan investasi di pasar modal juga semakin meningkat. Pasar Modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang ekonomi negara yang bersangkutan (Robert Ang, 1997).

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang biasa diperjual belikan seperti obligasi, saham, reksadana, dan instrumen- instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan swasta maupun institusi lain misalnya pemerintah dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Diantara semua macam surat berharga, sahamlah yang paling populer dikalangan masyarakat. Pergerakan harga saham dari waktu ke waktu akan terlihat dari indeks harga saham yang dipengaruhi dari berbagai faktor. Harga saham tersebut akan mengalami perubahan setiap saat. Pada saat ini indeks harga saham dijadikan sebagai barometer kesehatan ekonomi suatu negara dan sebagai landasan analisis statistik atas kondisi pasar terakhir (Pandji Aronaga, 2001 dalam Ratih, Dorothea, 2013).

Informasi yang diperlukan oleh investor di pasar modal meliputi informasi yang bersifat fundamental dan teknikal. Informasi yang bersifat teknikal seperti keadaan perekonomian, sosial dan politik suatu negara. Selain memperhatikan informasi yang teknikal investor juga mulai memperhatikan informasi yang bersifat fundamental yang diperoleh dari intern perusahaan khususnya kondisi keuangan perusahaan dalam melakukan transaksi saham di bursa efek Indonesia (Rosyadi, 2002). Investor dalam menanamkan dananya membutuhkan berbagai informasi yang berguna untuk memprediksi hasil investasi di pasar modal. Analisis yang tepat bagi investor dapat mengurangi risiko dalam berinvestasi. Terdapat dua analisis yang dapat dilakukan, yaitu: analisis teknikal dan analisis fundamental. Untuk membantu investor supaya tidak salah dalam menginvestasikan modalnya yaitu dengan dilakukan analisis terhadap harga saham dan kinerja perusahaan yang berasal dari lingkungan eksternal dan internal perusahaan.

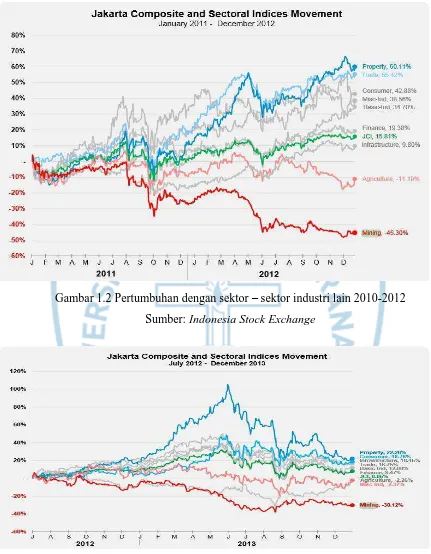

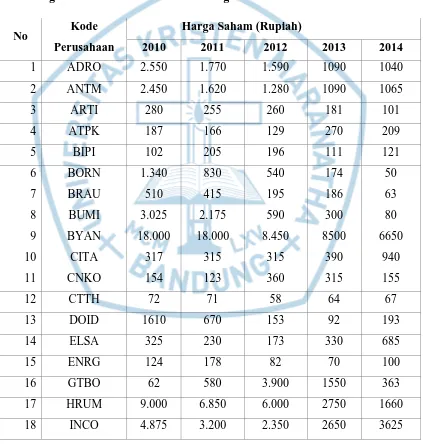

Semakin menurunnya peranan sektor pertambangan terhadap perekonomian nasional berdampak pula pada rendahnya minat investor berinvestasi di saham pertambangan. Salah satu data yang bisa di ambil contohnya adalah tahun 2011 menuju 2012. Sektor pertambangan mengalami penurunan harga saham sebesar 63% pada tahun 2011 menuju 2012, melihat persentase penurunan harga saham yang berada di atas 50% dari keseluruhan itu merupakan hal yang perlu perhatikan oleh perusahaan dan para investor. Mulai dari awal tahun 2011 mengalami penurunan yang sangat signifikan hingga akhir tahun 2013. Ini disebabkan karena banyak faktor, yang pertama karena adanya kebijakan dari pemerintah bahwa perusahaan – perusahaan

pertambangan tidak bisa mengirim barang mereka dalam bentuk barang mentah. Jadi harus ada proses penyortiran atau proses pesemelteran terlebih dahulu. Menyebabkan pengeluarannya lebih besar karena harus membeli mesinnya. Itu adalah faktor penyebab dari internal atau negara sendiri. Faktor eksternal atau dari luar negeri adalah pemberhentian pemberi pinjaman dana dari Bank Amerika Serikat terhadap konsumen dari negara China, Malaysia, Jepang, Australia, dan negara-negara lain. Contohnya adalah di sektor pertambangan batubara, yang dimana menyebabkan melimpahnya ketersediaan dan kurangnya permintaan, mengakibatkan harga – harga batubara terutamanya menurun. Dan juga nilai tukar mata uang juga menyebabkan perekonomian dalam industry pertambangan turun. Karena kegiatan jual beli industri pertambangan dilakukan dengan negara – negara lain. Sedangkan dengan domestiknya kurang.

Dan berikut adalah grafik yang menunjukkan perbedaan pertumbuhan dengan sektor – sektor industri lain. Dari tahun 2010 hingga akhir tahun 2014.

Gambar 1.1 Harga Saham Sektor Pertambangan Tahun 2010-2011

Gambar 1.2 Pertumbuhan dengan sektor – sektor industri lain 2010-2012 Sumber: Indonesia Stock Exchange

Gambar 1.3 Pertumbuhan dengan sektor – sektor industri lain 2010-2013 Sumber: Indonesia Stock Exchange

Gambar 1.4 Pertumbuhan dengan sektor – sektor industri lain 2014 Sumber: Indonesia Stock Exchange

Perubahan yang terjadi pada harga saham pada 30 perusahaan sektor pertambangan tersebut merupakan dasar yang paling penting untuk mempelajari perilaku investor dalam melakukan dan membuat keputusan investasi di pasar saham sektor pertambangan dan juga akan mempengaruhi pula pada besar kecilnya potensi keuntungan dan potensi kerugian yang mungkin akan terjadi pada investor jika investor tidak mengetahui faktor-faktor yang mempengaruhi perubahan harga saham ini.

Besarnya fluktuasi yang dialami oleh hampir seluruh perusahaan pertambangan pada tahun 2010, 2011, 2012, 2013, dan 2014 seperti yang dapat dilihat di tabel dibawah menjadi permasalahan tersendiri bagi pengusaha maupun calon investor, untuk itu diperlukan perluasan penelitian yang didukung oleh teori yang mendasar, maka diajukan permasalahan faktor-faktor yang mampu memprediksi perubahan harga

saham, dimana terdapat empat variabel yang diduga berpengaruh terhadap perubahan harga saham. Keempat variabel tersebut adalah Earning Per Share, Price Earning

Ratio, Debt to Equity Ratio, dan Return On Equity.

Berikut ini disajikan data kenaikan dan penurunan harga saham pada perusahaan sektor pertambangan selama tahun 2010-2014 :

Tabel 1.1

Harga Saham Perusahaan Pertambangan Periode Tahun 2010 – 2014

19 ITMG 50.750 38.650 41.550 28500 15375

1.2 Identifikasi Masalah

Berdasarkan hasil dari penelitian – penelitian terdahulu banyak dilakukan terhadap kelompok saham perusahaan manufaktur dan saham LQ 45, sementara penelitian yang menganalisis tentang kinerja saham dalam sektor pertambangan sangat sedikit.

Sehubungan dengan hal tersebut maka untuk pengembangan penelitian terdahulu tentang faktor – faktor yang mempengaruhi harga saham . Maka penelitian ini akan menganalisa tentang pengaruh Earning Per Share(EPS), Return on Equity (ROE), Price Earning Ratio (PER). dan Debt to Equity Ratio (DER) terhadap harga saham pada sektor pertambangan yang terdaftar di BEI. Faktor-faktor tersebut dipilih karena merupakan faktor yang utama dalam penilaian investasi jangka pendek. Pada penelitian-penelitian sebelumnya terdapat variabel yang menunjukkan pengaruh yang berbeda-beda dalam penelitian yang sama yaitu terhadap harga saham. Untuk itu peneliti tertarik untuk menganalisis variabel yang mempengaruhi harga saham perusahaan – perusahaan di sektor pertambangan yang terdaftar di Bursa Efek

Indonesia periode tahun 2010-2014. Judul Peneletian “Pengaruh EPS, PER, DER, ROE terhadap Harga Saham Pada Perusahaan Sektor Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014”

Dari latar belakang yang dikemukakan sebelumnya, maka masalah dalam penelitian ini adalah:

1. Apakah Earning Per Share(EPS) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan sector pertambangan?

2. Apakah Price Earning Ratio(PER) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan sector pertambangan?

3. Apakah Debt to Equity Ratio(DER) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan sector pertambangan?

4. Apakah Return On Equity(ROE) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan sector pertambangan?

5. Apakah Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return

On Equity secara bersama – sama mempunyai pengaruh yang signifikan

terhadap harga saham sektor pertambangan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan penelitian dalam penulisan ini adalah:

1. Untuk mengetahui pengaruh Earning Per Share terhadap harga saham sektor pertambangan.

2. Untuk mengetahui pengaruh Price to Earning Ratio terhadap harga saham sektor pertambangan.

3. Untuk mengetahui pengaruh Debt to Equity Ratio terhadap harga saham sektor pertambangan.

4. Untuk mengetahui pengaruh Return On Equity terhadap harga saham sektor pertambangan.

5. Untuk mengetahui pengaruh Earning Per Share, Price to Earning Ratio, Debt

to Equity Ratio, dan Return on equity secara bersama-sama terhadap harga

saham sektor pertambangan.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi

1.Perusahaan

Penelitian ini dapat dimanfaatkan digunakan untuk membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan kelemahan suatu perusahaan.

2.Investor

Hasil dari penelitian ini dapat dijadikan sebagai tambahan pertimbangan dalam melakukan keputusan investasi sehingga mereka dapat mengetahui pergerakan naik turunnya harga saham.

3.Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai referensi dalam penelitian lebih lanjut. Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan rujukan bagi peneliti selanjutnya yakni dalam program studi ekonomi khususnya manajemen keuangan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data tentang pengaruh Price Earning Ratio, Earning

Per Share, Debt to Equity Ratio, dan Return on Equity terhadap harga saham

perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010- 2014, maka dapat disimpulkan yaitu:

1. Secara parsial variabel Price Earning Ratio (PER) terhadap harga saham adalah searah dan berpengaruh positif terhadap harga saham. Price Earning Ratio berpengaruh signifikan terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010- 2014, sehingga hipotesis pertama diterima.

2. Secara parsial variabel Earning Per Share (EPS) terhadap harga saham adalah searah dan berpengaruh positif terhadap harga saham. Earning Per Share berpengaruh signifikan terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010- 2014, sehingga hipotesis kedua diterima.

3. Secara parsial variabel Debt to Equity Ratio (DER) terhadap harga saham adalah tidak searah dan berpengaruh negatif terhadap harga saham. Debt to

Equity Ratio tidak berpengaruh signifikan terhadap harga saham pada

perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010- 2014, sehingga hipotesis ketiga ditolak.

4. Secara parsial variabel Return on Equity (ROE) terhadap harga saham adalah tidak searah dan berpengaruh negatif terhadap harga saham. Return on Equity tidak berpengaruh signifikan terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010- 2014, sehingga hipotesis keempat ditolak.

5. Secara simultan variabel Price Earning Ratio (PER), Earning Per Share (EPS),

Debt to Equity Ratio (DER), dan Return on Equity (ROE) berpengaruh terhadap

Harga Saham Di perusahaan sektor pertambangan tahun 2010-2014

5.2 Keterbatasan Penelitian

Penelitian ini masih mempunyai beberapa keterbatasan diantaranya sebagai berikut:

1. Penelitian ini hanya mengambil jangka waktu 5 tahun yaitu dari tahun 2010 sampai dengan 2014, sehingga data yang diambil ada kemungkinan kurang mencerminkan kondisi perusahaan dalam jangka panjang.

2. Model penelitian yang relatif sederhana karena hanya mengungkap pengaruh dari Price Earning Ratio, Earning Per Share, Debt to Equity Ratio dan Return

on Equity terhadap harga saham.

3. Perusahaan yang dijadikan sampel dalam penelitian hanya terbatas pada perusahaan sektor pertambangan saja yang terdaftar di Bursa Efek Indonesia.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan pada penelitian ini, maka dapat disampaikan beberapa saran sebagai berikut:

1. Penelitian selanjutnya sebaiknya memperpanjang periode penelitian, sehingga akan diperoleh gambaran yang lebih jelas tentang kondisi pasar modal Indonesia.

2. Bagi peneliti dengan topik yang sejenis disarankan untuk melakukan kajian lebih lanjut dengan memasukkan variabel bebas lainya, seperti inflasi, tingkat suku bunga dan faktor-faktor eksternal.

3. Bagi peneliti dengan topik yang sejenis disarankan untuk melakukan kajian lebih lanjut dengan memasukkan sampel dalam penelitian tidak hanya pada perusahaan sektor pertambangan saja, seperti sektor manufaktur, LQ-45, dan sektor – sektor lainnya yang terdaftar di Bursa Efek Indonesia.

85 Universitas Kristen Maranatha DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to.

Indonesian Capital Market). Jakarta: PT. Mediasoft Indonesia.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi keempat. Yogyakarta: BPFE

Dorothea Ratih, dkk. 2013. PENGARUH EPS, PER, DER, ROE TERHADAP HARGA

SAHAM PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2010-2012. DIPONEGORO JOURNAL

OF SOCIAL AND POLITIC Hal 1-12.

Halim, Abdul. 2005. Analisis Investasi. Jakarta: Salemba Empat

Harahap, Sofyan Syafri. 2002. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan

(PSAK ). Jakarta: Salemba Empat.

Imam Ghozali. 2006, Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield, 2002. Akuntansi

Intermediete, Terjemahan Emil Salim, Jilid 1, Edisi Kesepuluh, Penerbit Erlangga,

Jakarta.

Mardiyanto, Jandono. (2009). Inti Sari Manajemen Keuangan. Jakarta: Gramedia Widiasarana Indonesia.

Ridwan S. Sundjaja dan Inge Barlian. 2002. Manajemen Keuangan. Edisi Keempat. Jakarta. Prenhallindo

S. Munawir, 2002. Akuntansi Keuangan Dan Manajemen. Edisi Revisi. Penerbit BPFE. Yogyakarta.

Singarimbun, M. dan Effendi, S. 2006. Metode Penelitian Survai. Edisi Revisi. Jakarta: PT. Pustaka LP3ES.

Sofyan Syafri Harahap. 1997. Teori Akuntansi. PT. Raja Grafindo Persada. Jakarta. Suad Husnan. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas.

Yogyakarta. Penerbit: UPP AMP YKPN.

Sugiyono. 2010. Metode Penelitian Pendidikan Pendekatan Kauntitatif, Kualitatif,

dan R & D. Bandung: Alfabeta

Sutrisno. 2005. Manajemen Keuangan (Teori, Konsep, dan Aplikasi). Yogyakarta: EKONISIA