PENGARUH RASIO LIKUIDITAS, PROFITABILITAS,

AKTIVITAS, SOLVABILITAS TERHADAP KESEMPATAN

INVESTASI PERUSAHAAN OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh :

ADIN MINTARJA

0612010318 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS,

AKTIVITAS, SOLVABILITAS TERHADAP KESEMPATAN

INVESTASI PERUSAHAAN OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

ADIN MINTARJA

0612010318 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Wiwik Handayani, SE, MSi Tanggal………

Mengetahui Wakil Dekan I

SKRIPSI

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS,

AKTIVITAS, SOLVABILITAS TERHADAP KESEMPATAN

INVESTASI PERUSAHAAN OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Disusun Oleh:

ADIN MINTARJA 0612010318 / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh

Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 29 Juli 2011

Pembimbing Utama : Tim Pengguji : Ketua

`

Wiwik Handayani, SE, MSi Dra. Ec.Tri Kartika.P, MSi

Sekretaris

Wiwik Handayani, SE, M.Si Anggota

Drs. Ec. Pandji Soegiono, MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, AKTIVITAS,

SOLVABILITAS TERHADAP KESEMPATAN INVESTASI

PERUSAHAAN OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK

INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku Dosen Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

dan arahanya.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. Analisis Rasio ... 11

2.2.1.1. Pengertian Analisis Rasio... 11

2.2.1.2. Macam-macam Analisa Rasio Keuangan... 12

2.2.1.3. Kegunaan Analisis Rasio... 20

2.2.3. Proksi IOS... 25

2.2.4. Pengaruh Rasio Likuiditas Terhadap Keingian Kesempatan Investasi ... 32

2.2.5. Pengaruh Rasio Profitibalitas Terhadap Keingian Kesempatan Investasi ... 33

2.2.6. Pengaruh Rasio Aktivas Terhadap Kesempatan Investasi ... 34

2.2.7. Pengaruh Rasio Solvabilitas Terhadap Kesempatan Investasi ... 35

2.3 Kerangka Konseptual ... 36

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 38

3.2 Teknik Penentuan Sampel ... 40

3.3 Teknik Pengumpulan Data... 40

3.4 Teknik Analisis dan Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 46

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 46

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia... 48

4.2.2. Uji Asumsi Klasik... 50

4.2.2.1. Autokorelasi... 50

4.2.2.2. Multikolinearitas ... 52

4.2.2.3. Heteroskedastisitas... 52

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 53

4.4.1.3. Hasil Pengujian Uji F dan uji t... 55

4.5. Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Saran ... 62

DAFTAR PUSTAKA

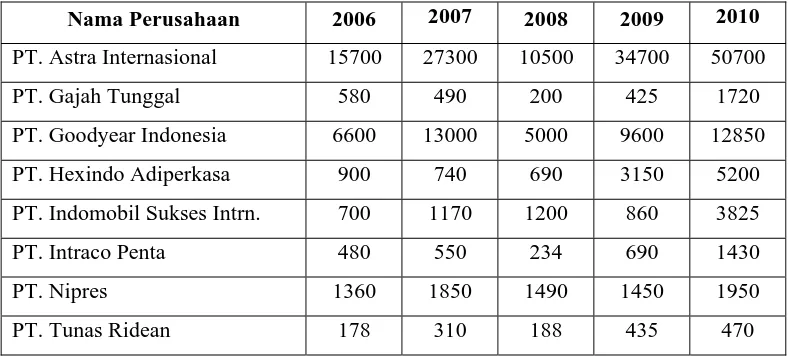

Tabel 1.1. Data Harga Saham Perusahaan Manufaktur

Sektor Otomotive Tahun 2006-2010...6

Tabel 4.1. Normalitas Data Masing-masing Variabel...50

Tabel 4.2. Data Autokorelasi ...51

Tabel 4.3. Batas-batas daerah Test Durbin Watson ...51

Tabel 4.4 : Hasil Pengujian Multikolinieritas ...52

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas ...53

Tabel 4.6 Koefisien Regresi...54

Tabel 4.7 : Hasil Uji F ...55

DAFTAR GAMBAR

PERUSAHAAN OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA

Adin Mintarja

ABSTRAK

Pada beberapa perusahaan Manufaktur sektor otomotive yang terdaftar di Bursa Efek Indonesia mengalami kefluktuatifan nilai harga saham, yang disebabkan krisis ekonomi global dua tahun lalu berdampak besar pada pertumbuhan sektor manufaktur, dan mempengaruhi penurunan penawaran dan menjadikan investor berfikir panjang untuk menanamkan sahamnya di perusahaan tersebut. Tujuan dari penelitian ini adalah untuk untuk menguji sejauhmana pengaruh rasio likuiditas, profitabilitas, aktivitas, Solvabilitas perusahan otomotive yang go public terhadap kesempatan investasi.

Populasi dalam penelitian ini adalah seluruh Perusahaan Manufaktur Sektor Otomotive yang go public di Bursa Efek Indonesia periode tahun 2006-2009. Pengujian hipotesis yang digunakan dalam penelitian ini adalah model regresi linier.

Berdasarkan hasil pengujian diatas variabel Likuiditas secara parsial berpengaruh terhadap Kesempatan investasi. Sedangkan profitabilitas, aktivitas dan solvabilitas secara parsial tidak berpengaruh terhadap Kesempatan investasi.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan.

menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran diveden dan faktor lain yang berhubungan dengan kebijakan deviden.

Dalam manajemen keuangan terdapat banyak metode yang bisa digunakan untuk mengevaluasi dan menilai investasi. Penilaian suatu perusahaan dalam bidang akuntansi dan keuangan sekarang ini masih beragam. Di satu pihak, nilai suatu perusahaan ditunjukkan dalam laporan keuangan perusahaan, khususnya neraca perusahaan yang berisi informasi keuangan masa yang lalu, sementara di pihak lain berangggapan bahwa nilai perusahaan adalah nilai sekarang dari aktiva yang dimiliki perusahaan, bahkan ada yang beranggapan bahwa nilai suatu perusahaaan tercermin dari nilai investasi yang akan dikeluarkan di masa mendatang. Myers, mengemukakan konsep nilai perusahaan sebagai suatu kombinasi aktiva yang dimiliki (assets in place) dan opsi investasi di masa yang akan datang (Gaver dan Gaver, 1993).

terhadap IOS. Nilai aktiva yang dimiliki (assets in place) dengan opsi investasi di masa akan datang atau kesempatan bertumbuh dalam bentuk kombinasi keunggulan (advantages) dan keterbatasan (limitations) perusahaan akan menentukan potensi pertumbuhan suatu perusahaan. Kesempatan bertumbuh yang diukur dengan investment opportunity set dipengaruhi keunggulan perusahaan dalam bentuk reputasi perusahaan, jenis perusahan multinasional, size dan profitabilitas perusahaan, sedangkan keterbatasan dalam bentuk leverage dan risiko sistematis (AlNajjar dan Belkaoui, 2001). Hasil penelitiannya menunjukkan bahwa IOS berhubungan positif dengan likuiditas, size dan profitabilitas perusahaan, dan berhubungan negatif dengan leverage dan resiko sistematis perusahaan.

Perusahaan yang mempunyai tingkat likuiditas yang tinggi menandakan kesempatan bertumbuh perusahaan cenderung rendah. Hal ini dikarenakan oleh lebih banyak aktiva lancar yang ada di perusahaan dibandingkan dengan aktiva tetapnya. Aktiva tetap juga mengalami penurunan nilai dikarenakan oleh adanya factor penurunan ekonomi atau depresiasi. Pada tahap ini juga banyak aktiva tetap yang sudah tidak produktif lagi dijual oleh perusahaan. Penelitian yang dilakukan oleh Kaaro dan Hartono (2002) menunjukkan hasil yang signifikan antara likuiditas dengan kesempatan bertumbuh perusahaan.

memperbesar investasi atau membuka investasi baru terkait dengan perusahaan induknya. Tingkat keuntungan yang tinggi menandakan pertumbuhan perusahaan pada masa mendatang. Hubungan antara profitabilitas dan investment opportunity set yang dilakukan pengujiannya oleh Al Najjar dan Belkaoui (2001) serta Lestari (2004) menunjukkan hasil yang signifikan positif. Penelitian yang dilakukan oleh Pagalung (2002) antara likuiditas dengan IOS tidak menunjukkan pengaruh yang signifikan.

Aktivitas perusahaan menunjukkan tingkat efektivitas yang ada pada perusahaan. Semakin tinggi tingkat aktivitas yang ada pada perusahaan semakin besar aliran kas yang diterima perusahaan berarti semakin efektif dalam mengelola aktivitas transaksi yang ada di perusahaan. Adanya tingkat efektivitas yang tinggi menunjukkan kesempatan bertumbuh perusahaan yang tinggi pada masa mendatang. Hubungan antara aktivitas perusahaan dengan IOS diprediksi mempunyai pengaruh secara positif.

Kontribusi manufaktur Indonesia terhadap ekonomi nasional cenderung flat, yaitu 27-28 persen. Imbas krisis ekonomi memang sempat menekan kontribusinya menjadi 26,3 persen pada tahun 2009. Namun, perlu disadari, kondisi ini tidak hanya terjadi di Indonesia, tetapi juga di negara-negara tetangga, khususnya di kawasan ASEAN. Nilai dasar ekspor manufaktur yang makin tinggi cenderung membuat tren pertumbuhannya melambat. Pada tahun 2008-2009, laju pertumbuhan ekspor manufaktur pun anjlok akibat turunnya permintaan global.

Tabel 1.1. Data Harga Saham Perusahaan Manufaktur Sektor Otomotive

Tahun 2006-2010

Nama Perusahaan 2006 2007 2008 2009 2010

PT. Astra Internasional 15700 27300 10500 34700 50700

PT. Gajah Tunggal 580 490 200 425 1720

Sumber : Bursa Efek Indonesia.

Berdasarkan table diatas dapat dilihat terjadinya fluktuatif nilai harga saham pada beberapa perusahaan Manufaktur sektor otomotive yang terdaftar di Bursa Efek Indonesia. Perusahaan-perusahaan otomotif terkena imbas dari krisis ekonomi yang melanda dunia bisnis pada umumnya sehingga menyebabkan hasil yang di capai oleh perusahaan-perusahaan otomotif menurun

dan berakibat pada tidak stabilnya harga saham perusahaan. Ini tentunya akan

membuat investor tidak mendapatkan apa yang diinginkannya yaitu tingkat

keuntungan atau tingkat return yang tinggi dari dana yang dikeluarkan oleh para

investor. Padahal seorang investor yang berinvestasi selalu menginginkan

keuntungan yang optimal dari investasi yang ditanamkan. Dalam beberapa tahun

terakhir ini perusahaan otomotif seharusnya dapat memaksimalkan

keuntungannya karena adanya tingkat perekonomian di Indonesia mulai

membaik dan daya beli masyarakat juga naik, ini bisa dilihat dari semakin

memaksimalkan tingkat keuntungan maka perusahaan akan dapat memberikan

return yang tinggi kepada para pemegang saham atau investor.

Pertumbuhan perusahaan yang dapat mengukur nilai perusahaan merupakan suatu harapan yang diinginkan, baik oleh pihak internal perusahaan, yaitu manajemen maupun eksternal perusahaan seperti investor dan kreditor. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif bagi perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut

Profitabilitas yang tinggi memberikan signyal mengenai pertumbuhan perusahaan dimasa yang akan datang. Sebagian dari profitabilitas tersebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan perusahaan.

Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk meningkatkan penjualan akan membutuhkan tambahan aset. Rasio aktivitas memungkinkan para analis menduga kebutuhan ini serta menilai kemampuan perusahaan untuk mendapatkan aset yang dibutuhkan untuk mempertahankan tingkat investasi.

Berdasarkan uraian tersebut diatas, maka penelitian ini dilakukan untuk menguji sejauhmana pengaruh rasio likuiditas, profitabilitas, aktivitas, Solvabilitas perusahan otomotive yang go public terhadap kesempatan investasi

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas maka permasalahan dalam penelitian ini adalah :

1. Apakah terdapat pengaruh rasio likuiditas terhadap kesempatan investasi pada perusahaan otomotive yang go public?

2. Apakah terdapat pengaruh rasio profitabilitas terhadap kesempatan investasi pada perusahaan otomotive yang go public?

3. Apakah terdapat pengaruh rasio aktivitas terhadap kesempatan investasi pada perusahaan otomotive yang go public?

4. Apakah terdapat pengaruh rasio Solvabilitas terhadap kesempatan investasi pada perusahaan otomotive yang go public?

1.3. Tujuan Penelitian

Dari perumusan masalah diatas maka tujuan penelitian ini adalah :

2. Untuk mengetahui dan membuktikan pengaruh rasio profitabilitas terhadap kesempatan investasi pada perusahaan otomotive yang go

public.

3. Untuk mengetahui dan membuktikan pengaruh rasio aktivitas terhadap kesempatan investasi pada perusahaan otomotive yang go public.

4. Untuk mengetahui dan membuktikan pengaruh rasio Solvabilitas terhadap kesempatan investasi pada perusahaan otomotive yang go

public.

1.4. Manfaat Penelitian

a. Menambah ilmu pengetahuan dan kepustakaan bagi mahasiswa atau pembaca.

b. Sebagai bahan masukan untuk memberikan informasi dan pertimbangan bagi pimpinan perusahaan untuk mengambil keputusan serta memecahkan masalah yang dihadapi demi kemajuan dan kelangsungan hidup perusahaan dalam melakukan pemasaran yang efektif dan efisien.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain yang dapat dipakai sebagai penyajian yang berkaitan dengan penelitian ini dilakukan oleh :

1. Hamzah (2005), Analisis rasio likuiditas, profitabilitas, aktivitas, Solvabilitas

dan investment opportunity set dalam Tahapan siklus kehidupan perusahaan manufaktur yang terdaftar di bursa efek jakarta (BEJ) tahun 2001 – 2005.

Hasil penelitian ini menunjukkan bahwa rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas terhadap investment opportunity set (IOS) berpengaruh secara signifikan pada tahap pendirian (start-up).

2. Pratiwi, Nor (2007), Analisis Korelasi Investment Opportunity Set Terhadap

Return Saham (Pada Saat Pelaporan Keuangan Perusahaan)

Hasil penelitian ini menunjukkan bahwa proksi IOS sebagai proksi pertumbuhan bagi suatu perusahaan memiliki kandungan informasi yang dapat digunakan oleh para investor di pasar modal sebagai sinyal dalam kesempatan memprediksi dan memperoleh return saham, khususnya di sekitar peristiwa atau tanggal publikasi laporan keuangan.

3. Rokhayati (2005), Analisis Hubungan Investment Pportunity Set Dengan

perusahaan baik untuk perusahaan yang tumbuh maupun yang tidak tumbuh. Korelasi positif signifikan untuk perusahaan yang tumbuh terjadi . Rasio market debt to equity tidak signifikan terhadap kebijakan pendanaan perusahaan.

2.2. Landasan Teori

2.2.1. Analisis Rasio

2.2.1.1. Pengertian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam menganalisis laporan finansial. Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 1998 : 64)

dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis intern (Bambang, 1997 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang harus dipenuhi (Bambang, 1997 : 328-329)

2.2.1.2. Macam-macam Analisa Rasio Keuangan

Menurut munawir (2002:68) pada dasarnya banyak sekali angka rasio itu karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka-angka rasio pada dasarnya dapat digolongkan menjadi 2 yaitu sumber data keuangannya dan berdasarkan tujuan penganalisa. Berdasarkan sumber datanya angka rasio dibedakan menjadi (Munawir, 2002:68) :

a. Rasio-rasio neraca (Balanche sheet ratio)

b. Rasio-rasio laporan laba-rugi (Income statement ratio) c. Rasio-rasio antar laporan (Inter statement ratio)

Menurut Ang (1997:18-23) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu:

a. Rasio Likuiditas (Liquidity Ratio)

Rasio ini menyatakan kemampuan peruasahaan dalam jangka pendek untuk memenuhi kewajiban yang jatuh tempo

b. Rasio Aktivitas ( Acti vity Ratio)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta yang dimilikinya

c. Rasio Profitabilitas (Profitability Ratio)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan.

d. Rasio Solvabilitas (Solvency Ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga leverage ratio

e. Rasio Pasar (Market Ratio)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis perusahaan

a) Current Ratio

Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih. Adapun formulasi dari current ratio (CR) adalah sebagai berikut (Munawir 2001: 74) :

b) Quick Ratio Rasio

Quick Ratio Rasio ini disebut juga sebagai acid test ratio, yaitu perbandingkan antara aktiva lancar dikurangi persediaan dengan utang lancar (Munawir 2001: 74).

karena hanya membandingkan aktiva yang sangat likuid. Jika current ratio tinggi tapi quick ratio rendah, hal ini menunjukkan adanya investasi yang sangat besar dalam persediaan. Adapun formulasi dari quick ratio adalah sebagai berikut (Munawir 2001: 74):

2. Rasio Profitabilitas, yaitu alat untuk menganalisa atau mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh Bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio Profitabilitas ini biasanya dicari hubungan timbale balik antar pos yang terdapat pada laporan laba-rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efesiensi dan profitabilitas bank yang bersangkutan. Rasio-rasio Profitabilitas terdiri atas:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk

cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak. (Munawir 2001: 77)

b. Return On Equity (ROE), yaitu perbandingan diantara laba bersih

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya. Untuk bank syariah, pendapatan operasional bank terdiri atas pendapatan bagi hasil, keuntungan atas kontrak jual-beli, fee, biaya administrasi, dll.

(Munawir 2001: 79) d. Net Profit Margin (NPM), adalah rasio yang menggambarkan

tingkat keuntungan bank, dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Sebagaimana halnya dengan perhitungan rasio sebelumnya, rasio NPM pun mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan pemberian kredit yang dalam prakteknya memiliki berbagai resiko seperti resiko kredit (kredit bermasalah dan kredit macet), serta Kurs Valas (jika kredit diberikan dalam bentuk valas). (Munawir 2001: 79)

terjadi likuiditasi Bank. Disamping itu, rasio ini digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai hutang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar modal bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Rasio Solvabilitas ini terdiri atas:

a) Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Formulasi dari debt to equity ratio adalah sebagai berikut:

(Munawir 2001: 80)

b) Debt to Total Assets

Menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan

leverage yang lebih besar karena akan dapat meningkatkan laba

(Munawir 2001: 83) 4. Rasio Aktivitas

Aktivitas adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu (Setiawan, 2005: 19).Menurut Tunggal, Amin Wijaya (1996:6) Aktivitas adalah suatu langkah dalam proses produksi yang memperhatikan untuk menyelesaikan suatu proses.

Berdasarkan pengertian diatas dapat disimpulkan bahwa aktivitas adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam proses produksi suatu periode tertentu. Aktivitas menggambarkan apa yang koperasi lakukan, cara waktu digunakan, proses dan keluaran. Rasio aktivitas mengukur seberapa efektif koperasi mengelola aktivanya. Jika koperasi memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi dan akibatnya laba akan menurun. Disisi lain jika aktiva terlalu rendah maka penjualan yang menguntungkan akan hilang. Rasio aktivitas berisikan perbandingan antara tingkat penjualan dan investasi dalam berbagai harta. Untuk mengukur rasio aktivitas dapat digunakan rasio sebagai berikut:

1. Receivable Turnover (Piutang Dagang)

diberikan. Posisi hutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut, yaitu dengan membagi total kredit yang diberikan dengan piutang rata- rata.

(Munawir 2001: 82) 2. Cash Turnover (Perputaran kas)

Perputaran kas adalah Perbandingan antara jumlah kredit yang diberikan dengan nilai rata-rata kas yang dimiliki oleh koperasi ( Riyanto, 1999: 95). Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh koperasi. Dikatakan sebagai ukuran efisiensi karena tingkat perputaran kas menggambarkan kecepatan arus kas kembalinya kas yang telah ditanamkan dalam modal kerja.

Cash Turnover = Penjualan x 100% (Munawir 2001: 84) Total Aktiva

2.2.1.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future

oriented”. Oleh karena itu penganalisa harus mampu untuk

rasio sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir, 1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 : 312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis mengendalikan dan memperbaiki operasi perusahaan. 2. Analisa kredit, seperti petugas kredit bank atau analis yang

menetapkan peringkat obligasi (di AS), yang menganalisis rasio untuk menentukan kemampuan suatu perusahaan membayar utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi yang berkepentingan atas kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta nilai likuiditas aktiva dalam hal ini kepailitan.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh Harahap (2002 :195-197) sebagai berikut :

a) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dalam laporan keuangan biasa.

c) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating)

f) Dapat memberikan informasi yang diinginkan oleh pengambil keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

h) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan Standar Industri normal atau Standar ideal.

i) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

j) Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

digunakan dalam analisis rasio ini sebenarnya relatif sederhana, namun interprestasi terhadap rasio tersebut merupakan masalah yang cukup komplek. Oleh karena itu, efektifnya rasio keuangan ini sebagai suatu alat analisis, sangat tergantung dari kemampuan dan keahlian analisis menginterprestasikan rasio-rasio yang digunakan. Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan gejala-gejala serta informasi keuangan lainnya mengenai keadaan keuangan suatu bank.

2.2.1.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 1998 : 298 ), Analisis rasio keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

1. Kesulitan dalam memilih rasio yang tepat yng dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

Bahan perhitungan rasio atau laporan keuangan itu hanya mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar.

Metode pencatatan yang tergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi kesalahan.

2.2.2. Investment Opportunity Set (IOS)

Menurut Myers (1977) Kesempatan investasi atau Investment

Opportunity Set (IOS) merupakan keputusan investasi dalam bentuk

kombinasi aktiva yang dimiliki (asset in place) dan pilihan pertumbuhan atau growth option pada masa yang akan datang (Lestari, 2004). Sedangkan menurut Kallapur dan Trombley, 2001 dalam Lestari, 2004 , pertumbuhan itu sendiri merupakan kemampuan perusahaan untuk berinvestasi dalam proyek yang memiliki net present value yang positif. Menurut kedua peneliti tersebut, IOS juga meningkatkan size perusahaan.

Kesempatan bertumbuh yang diukur dengan investment

opportunity set (IOS) dipengaruhi oleh keunggulan perusahaan dalam

dan risiko sistematis perusahaan. Hasilnya menunjukkan bahwa IOS berhubungan positif dengan reputasi perusahaan, jenis perusahaan multinasional, size dan profitabilitas perusahaan, serta berhubungan negatif dengan leverage dan risiko sistematis perusahaan (Pagalung, 2003).

Menurut Gaver dan Gaver (1993) dalam Saputro (2002), IOS merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar. Komponen dari nilai perusahaan merupakan hasil dari pilihan-pilihan untuk membuat investasi di masa yang akan datang dalam merupakan IOS (Myers, 1977; Smith dan Watts, 1992, dalam Saputro, 2002).

IOS merupakan call option yang nilainya tergantung pada kecerendungan manajemen untuk melaksanakan kesempatan investasi (Myers, 1977, dalam Fitrijanti dan Hartonno, 2002), hal ini dikarenakan manajemen lebih fleksibel untuk bertindak opportunistik dan sulit dideteksi serta sulit diobservasi tanpa informasi dari pihak internal.

2.2.3. Proksi IOS

(2002), yang menyatakan bahwa kesempatan investasi perusahaan tidak dapat diobservasi untuk pihak-pihak di luar perusahaan.

Berbagai variabel yang digunakan sebagai proksi IOS telah banyak diteliti dan diuji pada berbagai penelitian (klarifikasi proksi secara lengkap dapat dilihat pada tabel 1). Proksi ini dapat diklarifikasikan dalam empat tipe (Kallapur dan Trobley, 2001 dalam Saputro, 2002).

1. Proksi Berbasis Harga

Proksi ini merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar, proksi yang didasari pada suatu ide yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham, dan perusahaan-perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (assets in place). Proksi ini mendasarkan pada perbedaan antara aset dan nilai perusahaan, oleh karena itu proksi ini sangat bergantung pada harga saham (Hartono, 1999 dalam Saputro 2002). Proksi yang digunakan adalah :

1) Rasio PPE / BVA (Book Value Of Property, Plant, and

Equipment To The Book Value of The Assets).

PPE pada struktur aktiva dari perusahaan, maka semakin besar pula potensi dari perusahaan untuk bisa mengalami pertumbuhan pada masa mendatang. Rasio in dapat diukur dengan rumus (Saputro, 2002):

Rasio P / E menunjukkan bahwa perusahaan yang tumbuh, maka rasio P / E yang dihasilkan oleh perusahaan adalah tinggi. Semakin tinggi nilai dari rasio P / E perusahaan, maka semakin tinggi pula kemungkinan dari perusahaan untuk tumbuh. Dengan rasio P / E yang tinggi dapat dilihat bahwa perusahaan memiliki potensi bagus dan memberikan suatu daya tarik kepada pasar, dan selain itu perusahaan juga terlihat lebih terjamin untuk bisa menghasilkan keuntungan. Rasio P / E dapat diukur dengan rumus (Saputro, 2002):

3) MVE / BVE (Market Value To Book Value of Equity)

ekuitas perusahaan, apabila rasio ini mempunyai nilai yang lebih dari 1 maka pasar memiliki kepercayaan bahwa niali pasar dari perusahaan lebih besar dari pada nilai bukunya dan perusahaan bisa dikatakan masuk dalam kategori tumbuh. Rasio ini dapat digunakan oleh investor untuk dipakai sebagai acuan sebelum investor membuat keputusan yang berkaitan dengan penanaman modal. Rasio ini dapat diukur dengan rumus (Saputro, 2002) :

MVE / BVE =

4) MVA / BVA (Market Value To Book Value of Assets)

Rasio MVA / BVA digunakan untuk menilai besar kecilnya nilai buku dari suatu perusahaan. Selain itu rasio ini mempunyai suatu kesamaan fungsi dengan rasio MVE / BVE yaitu dapat digunakan sebagai acuan bagi investor dan perusahaan untuk bisa menilai besar kecilnya nilai buku dari perusahaan. Rasio ini dapat diukur dengan rumus ((Saputro, 2002)) :

MVA / BVA =

2. Proksi Berbasis Pada Investasi

lama dalam suatu perusahaan. Bentuk proksi ini berbentuk suatu rasio yang membandingkan suatu pengukuran investasi yang telah diinvestasikan dalam bentuk aktiva tetap atau suatu hasil operasi yang diproduksi dari aktiva yang telah diinvestasikan (Pagalung, 2003). Proksi yang digunakan adalah :

a. CAP / MVA (Capital Expenditures To Market Value Of Assets)

Rasio CAP / MVA memberikan suatu petunjuk yang berkaitan dengan aliran tambahan modal saham dari perusahaan pada aktiva produktif guna meningkatkan pertumbuhan dari perusahaan. Rasio ini memperlihatkan apakah perusahaan melakukan invetasi pada aktiva yang memberikan keuntungan yang besar pada perusahaan. Rasio ini dapat diukur dengan rumus (Fijrianti dan Hartono, 2002) :

CAP / MVA = Tot. Nil. buku aktiva tetapt – Tot.Nil.buku aktiva tetapt-1

Tot.Aset – Tot.Ekuitas+(jml shm x hrg penutupan shm)

b. CAP / BVA (Capital Expenditure To Book Value Of Assets)

Rasio CAP / BVA memberikan suatu petunjuk yang berkaitan dengan aliran tambahan modal saham dari perusahaan pada aktiva produktif guna meningkatkan pertumbuhan perusahaan. Rasio ini memperlihatkan apakah perusahaan melakukan investasi pada aktiva yang memberikan keuntungan yang besar pada perusahaan. Rasio ini dapat diukur dengan rumus (Saputro, 2002) :

CAP / BVA = Tot.Nil.buku aktiva tetapt – Tot.Nil.buku aktiva tetapt-1 Total Asset

3. Proksi Berbasis pada Varian (Variance Measurements)

Proksi ini mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yag mendasari peningkatan aktiva (Pagalung, 2002). Proksi yang digunakan adalah :

VARRET (Variance to total return)

Rasio VARRET memberikan suatu petunjuk yang berkaitan dengan kemampuan dari perusahaan dalam melakukan pembagian deviden yang akan dinilai baik apabila terjadi suatu peningkatan variabilitas hasil dari asset yang mendasarinya. Rasio ini lebih berkaitan dengan kemampuan dari perusahaan untuk bisa meningkatkan jumlah deviden yang diberikannya kepada para pemegang saham. Rasio ini dapat diukur dengan rumus (Saputro, 2002) :

VAR = [(Hrg shm x lbr shm) = deviden + interest]t Tot.Aset – Tot. Equity + (hrg shm x lbr shm))t-1

4. Proksi Gabungan dari Proksi IOS Individual.

Alternatif proksi gabungan IOS dilakukan sebagai upaya untuk mengurangi

measurement error yang ada pada proksi dengan rasio individual, sehingga

akan menghasilkan pengukuran yang baik untuk IOS (Smith dan Watts, 1992 ; Gaver and Gaver, 1993 dalam Saputro, 2002).

1993 dalam Pagulung, 2003). Berbagai proksi yang ada menunjukkan selalu ada proksi IOS yang tidak dapat digunakan, sehingga belum ada kesepakatan tentang proksi yang dapat mewakili IOS secara tepat (Gaver dan Gaver, 1993 dalam Saputro, 2003). Kallapur dan Trombley (2001) dalam Saputro (2002), menyatakan bahwa berbagai proksi IOS yang ada tidak semuanya adalah ekuivalen atau bernilai.

Pendekatan yang digunakan beberapa peneliti sebagian besar menggunakan ukuran variabel rasio-rasio dalam bentuk pengukuran rasio tunggal (single ratio). Namun demikian beberapa penelitian lainnya menggunakan pendekatan pengukuran komposit (composite measures) yaitu menggabungkan beberapa rasio sehingga membentuk suatu ukuran baru sebagai proksi IOS.

2.2.4. Pengaruh Rasio Likuiditas Terhadap Keingian Kesempatan Investasi

Perusahaan yang mempunyai tingkat likuiditas yang tinggi menandakan kesempatan bertumbuh perusahaan cenderung rendah. Hal ini dikarenakan oleh lebih banyak aktiva lancar yang ada di perusahaan dibandingkan dengan aktiva tetapnya. Aktiva tetap juga mengalami penurunan nilai dikarenakan oleh adanya factor penurunan ekonomi atau depresiasi. Pada tahap ini juga banyak aktiva tetap yang sudah tidak produktif lagi dijual oleh perusahaan. Penelitian yang dilakukan oleh Kaaro dan Hartono (2002) menunjukkan hasil yang signifikan antara likuiditas dengan kesempatan bertumbuh perusahaan.

Menurut Myerr (1977) nilai suatu perusahaan dapat diukur dengan IOS. Dalam hal ini konsep nilai perusahaan adalah suatu kombinasi aktiva yang dimiliki (asset in place) dan kesempatan bertumbuh (growth opportunity). Pada tahapan siklus kehidupan perusahaan proporsi kedua komponen itu juga berbeda. Pertumbuhan perusahaan yang dapat mengukur nilai perusahaan merupakan suatu harapan yang diinginkan, baik oleh pihak internal perusahaan, yaitu manajemen maupun eksternal perusahaan seperti investor dan kreditor.

segera memenuhi kewajiban keuangannya pada saat ditagih berarti perusahaan tersebut dalam keadaan inliquid.

2.2.5. Pengaruh Rasio Profitibalitas Terhadap Keingian Kesempatan

Investasi

. Mayer (1977) menyatakan bahwa nilai perusahaan sebagai kombinasi antara asset yang dimiliki dan peluang investasi. Profitabilitas yang tinggi memberikan signyal mengenai pertumbuhan perusahaan dimasa yang akan datang. Sebagian dari profitabilitas tersebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan perusahaan.

2.2.6. Pengaruh Rasio Aktivas Terhadap Kesempatan Investasi

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk aset yang bersifat jangka pendek (inventory and account receivable) maupun jangka panjang (property, plan, and equipment). Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk meningkatkan penjualan akan membutuhkan tambahan aset. Rasio aktivitas memungkinkan para analis menduga kebutuhan ini serta menilai kemampuan perusahaan untuk mendapatkan aset yang dibutuhkan untuk mempertahankan tingkat investasi.

Semakin efektif rasio aktivitas pada perusahaan, maka semakin besar kesempatan bertumbuh perusahan. Adanya hal ini kemungkinan dikarenakan oleh investasi yang dilakukan perusahaan dari efektivitas rasio aktivitas menghasilkan nilai sekarang bersih yang negatif sehingga kesempatan bertumbuh perusahaan juga rendah. (Hamzah, 2007:15)

kesempatan bertumbuh perusahaan yang tinggi pada masa mendatang. Hubungan antara aktivitas perusahaan dengan IOS diprediksi mempunyai pengaruh secara positif. Hamzah, 2007:5)

2.2.7. Pengaruh Rasio Solvabilitas Terhadap Kesempatan Investasi

Rasio solvabilitas diproksi dengan debt to equity ratio yang diukur dengan membagi total utang dengantotal ekuitas. Menurut Myerr (1977) perusahaan dengan tingkat pertumbuhan yang tinggi cenderung untuk memperkecil utang. Ini dikarenakan oleh semakin tinggi tingkat utang perusahaan akan semakin tinggi kemungkinan perusahaan diprediksi mengalami kebangkrutan oleh debtholder jika tidak mampu membayar utang.

Penelitian pengaruh pertumbuhan perusahaan yang diproksi dengan

investment opportunity set (IOS) dengan utang dilakukan oleh

Pakaryaningsih (2004) yang menunjukkan hasil yang signifikan. Hasil penelitian yang dilakukan oleh Al Najjar dan Belkaoui (2001), Lestari (2004) juga menunjukkan pengaruh yang signifikan negatif, tetapi penelitian yang dilakukan oleh Pagalung (2002) menunjukkan pengaruh yang signifikan positif antara kebijakan utang dan IOS. Pada penelitian yang dilakukan oleh Kaaro dan Hartono (2002) pengaruh utang terhadap

yang tidak signifikan, tetapi pada periode krisis menunjukkan pengaruh yang signifikan.

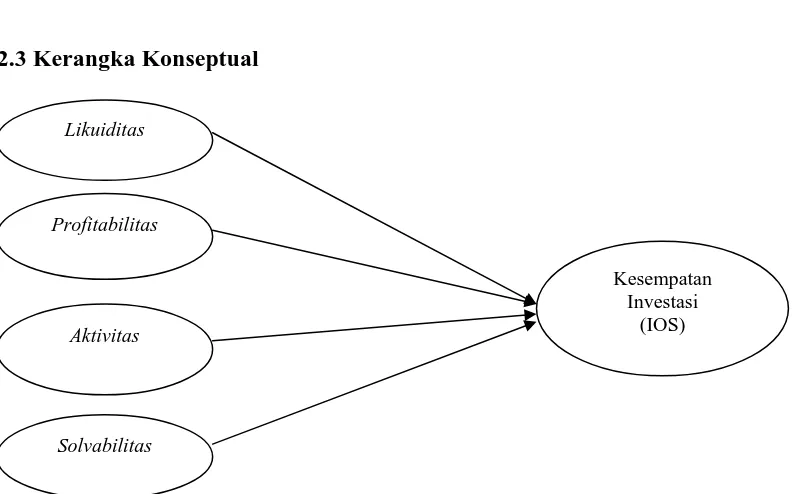

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Likuiditas

Profitabilitas

Kesempatan Investasi

(IOS) Aktivitas

2.4. Hipotesis

1. Diduga terdapat pengaruh positif antara rasio likuiditas terhadap kesempatan investasi (IOS) pada perusahaan manufaktur yang go public 2. Diduga terdapat pengaruh positif antara rasio profitabilitas terhadap

kesempatan investasi (IOS) pada perusahaan manufaktur yang go public 3. Diduga terdapat pengaruh positif antara rasio aktivitas terhadap

kesempatan investasi (IOS) pada perusahaan manufaktur yang go public 4. Diduga terdapat pengaruh positif antara rasio Solvabilitas terhadap

BAB III

METODE PENELITAIN

3.1.Definisi Operasional dan Pengukuran Variabel

Variabel terikat / variabel yang diprediksi :

Kesempatan Investasi (sebagai variabel Y)

Merupakan luasnya kesempatan atau peluang investasi bagi suatu

perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan

untuk kepentingan di masa yang akan dating. Kesempatan Investasidiukur

dengan membagi aktiva tetap lalu dibagi dengan total aktiva, dengan

rumus (Hamzah, 2005 : 9) :

Investment Opportunity Set = (Aktiva Tetap) – (Aktiva Tetap t-1) x 100%

Total Aktiva

Variabel bebas / variabel :

1) Likuiditas (X1)

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek yang harus segera dipenuhi dapat dirumuskan

dengan (Munawir 2001: 74) :

Current Ratio = Aktiva Lancar x 100%

2) Profitabilitas (X2)

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh

keuntungan sebelum pajak dengan modal rata-rata yang digunakan, dapat

dirumuskan dengan rumus (Munawir 2001: 75) :

ROE = Laba bersih x 100%

Modal Sendiri

3) Aktivitas (X3)

Rasio aktivitas diproksi dengan perputaran penjualanyang diukur dengan

membagi penjualan dengan total aktiva, dengan rumus (Munawir 2001:

75) :

Cash Turnover = Penjualan x 100% Total Aktiva

4) Solvabilitas (X4)

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang

digunakan untuk menjamin utang jangka panjang dapat dirumuskan

dengan (Munawir 2001: 76):

Debt Equity Ratio = Total Utang x 100%

3.2.Populasi dan Sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri

atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Soemarsono, 2004 : 44)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh

Perusahaan Manufaktur Sektor Otomotive yang go public di Bursa Efek

Indonesia periode tahun 2006-2009, yang berjumlah 17.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut. Karena itu sample harus

representative dari sebuah populasi (Sumarsono, 2002 : 45).

Teknik penentuan sampel yang dipergunakan dalam penelitian adalah

simple random sampling, yaitu yaitu teknik penarikan sampel dimana

setiap anggota populasi mempunyai peluang yang sama untuk ditarik

sebagai sampel, dengan mempertimbangkan factor-faktor :

- Perusahaan Manufaktur Sektor Otomotive yang di PT. Bursa Efek

Indonesia pada periode tahun 2006-2009 yang mempunyai

kelengkapan data dalam laporan keuangan tersebut.

- Perusahaan Manufaktur Sektor Otomotive yang go public di PT.

Bursa Efek Indonesia pada periode tahun 2006-2009 yang aktif

Berdasarkan Karakteristik tersebut diperoleh 8 perusahaan yang go publik

di Bursa Efek Indonesia.

3.3.Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini

bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan

Manufaktur Sektor Otomotive yang go public dan terdaftar dalam Bursa

Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian

ini di peroleh dari Bursa Efek Indonesia

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan

3.4.Teknik Analisis dan Uji Hipotesis Data

3.4.1. Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

sederhana. Model analisis ini dipilih karena penelitian ini dirancang untuk

meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y1 = 0 + 1X1 + 2X2 + 3X3 + ei ... (Sudrajat, 2001:112)

Keterangan :

Y1 = Set Kesempatan Investasi

X1 = Likuiditas

X2 = Profitabilitas

X3 = Aktivitas

X4 = Solvabilitas

1,...,3 = Koefisien regresi

ei = Kesalahan pengganggu (error)

3.6.2Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi

klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari

besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke

pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas.

Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas.

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang ( seperti pada data silang waktu atau

cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan

untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan

penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan

jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh

distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali,

2001: 61). Kriteria pengujian Durbin Watson dapat dilihat dalam tabel

sebagai berikut :

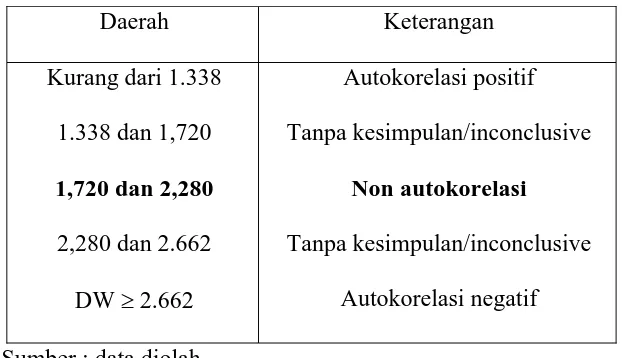

Tabel 1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL

Ada autokorelasi negatif

3.6.3 Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan Program SPSS 17 dengan uji t yang

memiliki prosedur sebagai berikut:

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : bi 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

2. to provide high technology infrastructures.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

4.2. Deskripsi Hasil Pengujian Hipotesis

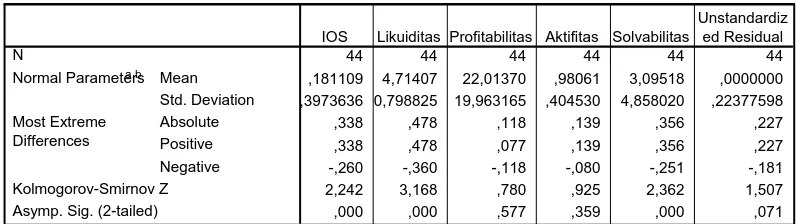

4.2.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

One-Sample Kolmogorov-Smirnov Test

44 44 44 44 44 44

,181109 4,71407 22,01370 ,98061 3,09518 ,0000000

,3973636 0,798825 19,963165 ,404530 4,858020 ,22377598

,338 ,478 ,118 ,139 ,356 ,227

,338 ,478 ,077 ,139 ,356 ,227

-,260 -,360 -,118 -,080 -,251 -,181

2,242 3,168 ,780 ,925 2,362 1,507

,000 ,000 ,577 ,359 ,000 ,071

N

IOS Likuiditas Profitabilitas Aktifitas Solvabilitas

Unstandardiz

Dari tabel 4.1 diatas, terlihat bahwa nilai probabilitas setiap variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah mengikuti pola distribusi normal.

4.2.2. Uji Asumsi Klasik

4.2.2.1. Autokorelasi

Salah satu metode yang digunakan untuk mendeteksi adanya autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 44 2. Banyarknya variabel bebas (k) = 4

Model Summaryb

,826a ,683 ,650 ,2349716 ,683 20,994 4 39 ,000 2,167

Model

Change F Change df1 df2 Sig. F Change Change Statistics

Durbin-Watson

Predictors: (Constant), Solvabilitas , Aktifitas, Likuiditas, Profitabilitas a.

Dependent Variable: IOS b.

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar 2.167. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat pada tabel Durbin Watson dengan jumlah variabel bebas adalah 4 dan jumlah sampel adalah 44, dan diperoleh DL = 1.338 dan DU = 1.720 serta 4 – DL = 2.662 dan 4 – DU = 2.280

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.3. Batas-batas daerah Test Durbin Watson

Daerah Keterangan

Untuk mengetahui ada atau tidaknya gejala multikolinier pada model regresi linier berganda yang dihasilkan dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dari masing-masing variabel bebas dalam model regresi.

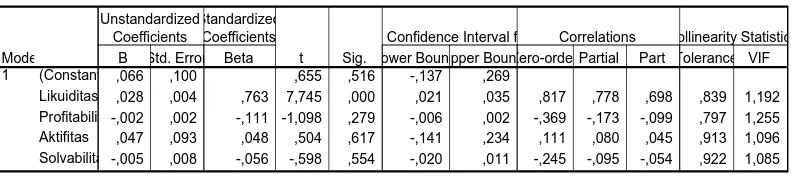

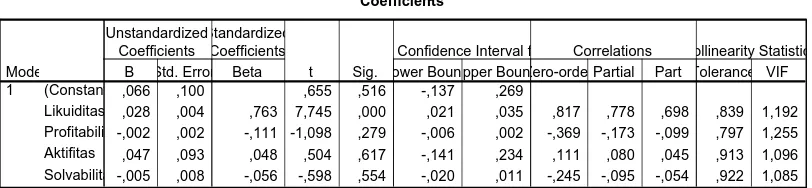

Tabel 4.4 : Hasil Pengujian Multikolinieritas

Coefficientsa

,066 ,100 ,655 ,516 -,137 ,269

,028 ,004 ,763 7,745 ,000 ,021 ,035 ,817 ,778 ,698 ,839 1,192

-,002 ,002 -,111 -1,098 ,279 -,006 ,002 -,369 -,173 -,099 ,797 1,255

,047 ,093 ,048 ,504 ,617 -,141 ,234 ,111 ,080 ,045 ,913 1,096

-,005 ,008 -,056 -,598 ,554 -,020 ,011 -,245 -,095 -,054 ,922 1,085

(Constant)

t Sig. Lower BoundUpper Bound

% Confidence Interval fo

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity

statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

4.2.2.3. Heteroskedastisitas

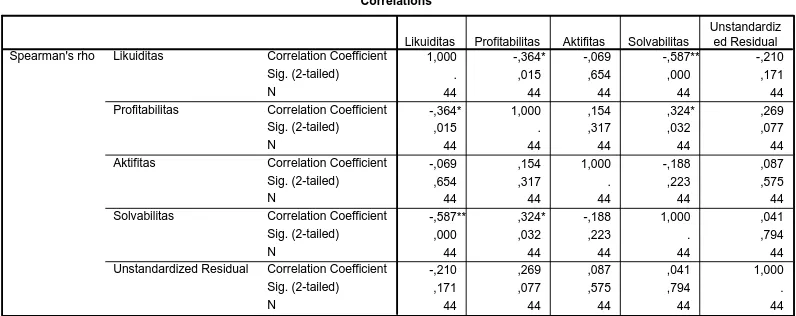

Correlations

1,000 -,364* -,069 -,587** -,210

. ,015 ,654 ,000 ,171

44 44 44 44 44

-,364* 1,000 ,154 ,324* ,269

,015 . ,317 ,032 ,077

44 44 44 44 44

-,069 ,154 1,000 -,188 ,087

,654 ,317 . ,223 ,575

44 44 44 44 44

-,587** ,324* -,188 1,000 ,041

,000 ,032 ,223 . ,794

44 44 44 44 44

-,210 ,269 ,087 ,041 1,000

,171 ,077 ,575 ,794 .

Correlation is significant at the 0.05 level (2-tailed). *.

Correlation is significant at the 0.01 level (2-tailed). **.

Hasil analisis menunjukkan bahwa pada variabel untuk Likuiditas (X1), Profitabilitas (X2), Aktifitas (X3) dan Solvabilitas (X4) tidak

mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya (nilai signifikansinya lebih besar dari 0.05), maka hasil analisis ini dapat disimpulkan semua variabel penelitian Tidak terjadi Heteroskedastisitas

4.2.3. Hasil Pengujian Regresi Linier Berganda

Coefficientsa

,066 ,100 ,655 ,516 -,137 ,269

,028 ,004 ,763 7,745 ,000 ,021 ,035 ,817 ,778 ,698 ,839 1,192

-,002 ,002 -,111 -1,098 ,279 -,006 ,002 -,369 -,173 -,099 ,797 1,255

,047 ,093 ,048 ,504 ,617 -,141 ,234 ,111 ,080 ,045 ,913 1,096

-,005 ,008 -,056 -,598 ,554 -,020 ,011 -,245 -,095 -,054 ,922 1,085

(Constant

t Sig. ower Boundpper Bound

Confidence Interval f

Berdasarkan Tabel 4.4 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = XXXXe

Y = 0.066 + 0,028 X1 - 0,002 X2 + 0,047 X3 - 0,005 X4

Dengan asumsi bahwa variabel X1, X2, X3, X4 adalah nol atau

konstan maka nilai IOS (Y) adalah sebesar 0.066

Koefisien regresi untuk variabel Likuiditas (X1) diperoleh nilai

0,028, mempunyai koefisien regresi positif, hal ini menunjukkan

terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Likuiditas (X1) akan menaikkan nilai Kesempatan investasi

(IOS) (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan. Koefisien regresi untuk variabel Profitabilitas (X2) diperoleh nilai

-0,002 mempunyai koefisien regresi negatif, hal ini menunjukkan terjadinya

perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai Profitabilitas (X2) akan menurunkan nilai Kesempatan

Koefisien regresi untuk variabel Aktivitas (X3) diperoleh nilai

0,047 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya

perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Aktivitas (X3) akan meningkatkan nilai Kesempatan investasi (IOS) (Y)

dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Solvabilitas (X4) diperoleh nilai -

0,005 hal ini menunjukkan terjadinya perubahan yang berlawanan arah

dengan variabel terikat. Jadi semakin besar nilai Solvabilitas (X4) akan

menurunkan nilai Kesempatan investasi (IOS) (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

4.4.1.3. Hasil Pengujian Uji F dan uji t

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan dan uji t digunakan untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F dan uji t adalah sebagai berikut :

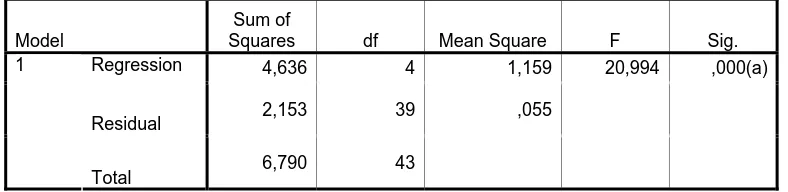

Tabel 4.7 : Hasil Uji F

Model

Sum of

Squares df Mean Square F Sig.

Regression 4,636 4 1,159 20,994 ,000(a)

analisis regresi tersebut cocok atau sesuai untuk digunakan sebagai alat analisis, dari hasil analisis, dimana nilai Signifikan ANOVAnya lebih kecil dari 0,05 < 0,000 (Signifikan) yang berarti alat analisis tersebut cocok/ layak untuk digunakan sebagai alat analisis. Atau Terlihat dari angka F 20.994 dengan Sig.0.000 < 0,05: signifikan positif, berarti perubahan lima variabel X1, X2, X3, dan X4, Mampu menjelaskan perubahan variabel Y.

Dimana [lihat R Square 0,683] atau 68,3% sedang sisanya 31.7% [100% - 68,3%] dijelaskan oleh variabel lain selain variabel X1, X2, X3. dan X4.

Hasil analisis ini menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini cocok. oleh karena itu untuk peneliti yang akan datang disarankan untuk menggunakan model teknik analisis yang sama

Tabel 4.8 : Hasil Uji t

Coefficientsa

,066 ,100 ,655 ,516 -,137 ,269

,028 ,004 ,763 7,745 ,000 ,021 ,035 ,817 ,778 ,698 ,839 1,192

-,002 ,002 -,111 -1,098 ,279 -,006 ,002 -,369 -,173 -,099 ,797 1,255

,047 ,093 ,048 ,504 ,617 -,141 ,234 ,111 ,080 ,045 ,913 1,096

-,005 ,008 -,056 -,598 ,554 -,020 ,011 -,245 -,095 -,054 ,922 1,085

(Constant

t Sig. ower Boundpper Bound

Confidence Interval f

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Likuiditas (X1) Berpengaruh nyata secara signifikan dan positif

tidak dapat diterima dengan tingkat [Sig. 0.279> 0,05] Tidak signifikan [negatif].

3. Aktifitas (X3) Tidak berpengaruh nyata terhadap IOS (Y), atau tidak

dapat diterima dengan tingkat [Sig. 0.617> 0,05] Tidak signifikan [positif].

4. Solvabilitas (X4) Tidak berpengaruh nyata terhadap IOS (Y), atau

tidak dapat diterima dengan tingkat [Sig. 0,554> 0,05] Tidak signifikan [negatif].

4.5. Pembahasan

Berdasarkan uji secara simultan untuk variabel Likuiditas, Profitabilitas, Aktivitas berpengaruh terhadap Kesempatan investasi (IOS) (Y). Sedangkan untuk variabel Likuiditas secara parsial berpengaruh terhadap Kesempatan investasi (IOS), variabel Profitabilitas secara parsial tidak berpengaruh terhadap Kesempatan investasi (IOS), variabel Aktifitas secara parsial tidak berpengaruh terhadap Kesempatan investasi (IOS), variabel Solvabilitas secara parsial tidak berpengaruh terhadap Kesempatan investasi (IOS),

ragu lagi. Likuiditas pada penelitian ini mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi, selanjutnya berkaitan dengan masalah likuiditas ini perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan dalam keadaan liquid dan sebaliknya apabila perusahaan tidak segera memenuhi kewajiban keuangannya pada saat ditagih berarti perusahaan tersebut dalam keadaan inliquid. Jadi dapat disimpulkan bahwa perusahaan otomotive mempunyai likuiditas yang bagus dalam upaya menarik investor untuk menanamkan modalnya. Hal ini sesuai dengan teori Myerr (1977) nilai suatu perusahaan dapat diukur dengan IOS. Dalam hal ini konsep nilai perusahaan adalah suatu kombinasi aktiva yang dimiliki (asset in

place) dan kesempatan bertumbuh (growth opportunity). Pada tahapan siklus

kehidupan perusahaan proporsi kedua komponen itu juga berbeda. Pertumbuhan perusahaan yang dapat mengukur nilai perusahaan merupakan suatu harapan yang diinginkan, baik oleh pihak internal perusahaan, yaitu manajemen maupun eksternal perusahaan seperti investor dan kreditor. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif bagi perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut

kombinasi antara asset yang dimiliki dan peluang investasi. Profitabilitas yang tinggi memberikan signyal mengenai pertumbuhan perusahaan dimasa yang akan datang. Sebagian dari profitabilitas tersebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan perusahaan. Kemudian Miles dalam Belkouwi (2001) menyimpulkan bahwa beta opsi pertumbuhan tergantung pada profitabilitas investasi di masa yang akan datang.

Berdasarkan hasil pengujian untuk variabel Aktivitas secara parsial tidak berpengaruh terhadap Kesempatan investasi (IOS), hal ini menunjukkan bahwa pada perusahaan sector otomotive nilai rasio aktivitas cenderung stagnan atau tidak begitu mengalami kenaikan dan penurunan. Oleh karena itu rasio aktivitas pada penelitian ini tidak mempengaruhi kesempatan investasi. Hal ini kurang mendukung teori (Hamzah, 2007:5) yang menyatakan bahwa aktivitas perusahaan menunjukkan tingkat efektivitas yang ada pada perusahaan. Semakin tinggi tingkat aktivitas yang ada pada perusahaan semakin besar aliran kas yang diterima perusahaan berarti semakin efektif dalam mengelola aktivitas transaksi yang ada di perusahaan. Adanya tingkat efektivitas yang tinggi menunjukkan kesempatan bertumbuh perusahaan yang tinggi pada masa mendatang. Hubungan antara aktivitas perusahaan dengan IOS diprediksi mempunyai pengaruh secara positif.

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Likuiditas, Profitabilitas, Aktivitas berpengaruh signifikan terhadap Kesempatan investasi (IOS) maka dapat diambil beberapa kesimpulan sebagai berikut :

Berdasarkan uraian diatas maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan bahan bagi perusahaan, investor dan peneliti selanjutnya dalam menentukan kebijaksanaan dimasa yang akan datang.

Untuk meningkatkan likuidatas, maka perusahaan sebaiknya fokus untuk memperbesar kemampuan dan meningkatkan market share. Untuk menjaga loyalitas pemegang saham terhadap perusahan sebaiknya kemampuan untuk memperoleh laba dapat dipertahankan sehingga menjadi ketertarikan investor untuk menanamkan sahamnya.