PERSEPSI MAHASISWA S-1 AKUNTANSI REGULER

PAGI DAN REGULER SORE UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN” J AWA

TIMUR TENTANG PENDIDIKAN PROFESI

AKUNTANSI (PPAK)

SKRIPSI

Diajukan Oleh :

Muhammad Bazher

0813010076/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN” J AWA TIMUR

PERSEPSI MAHASISWA S-1 AKUNTANSI REGULER

PAGI DAN REGULER SORE UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN” J AWA

TIMUR TENTANG PENDIDIKAN PROFESI

AKUNTANSI (PPAK)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Muhammad Bazher

0813010076/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN” J AWA TIMUR

SKRIPSI

PERSEPSI MAHASISWA S-1 AKUNTANSI REGULER

PAGI DAN REGULER SORE UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN” J AWA

TIMUR TENTANG PENDIDIKAN PROFESI

AKUNTANSI (PPAK)

Disusun Oleh :

Muhammad Bazher

0813010076/FE/EA

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 25 Mei 2012

Pembimbing :

Tim Penguji :

Pembimbing Utama

Ketua

Drs. Ec Tamadoy Thamrin, MM Drs. Ec Tamadoy Thamrin, MM

Sekretaris

Dra. Ec Tituk D.W, MAks

Anggota

Dra. Ec Sari Andayani, MAks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga tugas penyusunan skripsi dengan judul “ Per sepsi Mahasiswa S-1 Akuntansi Reguler Pagi dan Reguler Sor e Univer sita s Pembangunan Nasional “Veter an” J awa Timur Tentang Pendidikan Pr ofesi Akuntansi (PPAk)”, dapat terselesaikan dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak baik langsung maupun tidak langsung hingga penyusunan skripsi ini terselesaikan. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. DR. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu DR. Sri Trisnaningsih, Msi. Selaku ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Erna Sulistyowati, MM. selaku Dosen Wali yang telah memberi bantuan dan nasihat.

6. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan Ilmu Pengetahuan selama di bangku kuliah.

7. Keluargaku yang tercinta : Abah (Almarhum), Mama, Kak Salmah, Ka Man serta semua saudara-saudaraku yang senantiasa memberikan doa restu dan tanpa lelah memberikan dukungan moril maupun materiil dalam menyelesaikan kuliah hingga akhir penyusunan skripsi ini.

8. Sahabat-sahabat terbaikku yang luar biasa baik untuk selalu memberi aku canda tawa, perhatian, bantuan dan motivasi dari sebelum berlangsungnya proses skripsi hingga terselesainya skripsi ini : Zone_B Fams, Alvian, Ria, Rama, Dicky, Andi, Furkan, Isnan, Arok, Dion, Agung, Rian dan Ricky. 9. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas

doa, dukungan dan bantuan yang telah diberikan.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh sebab itu, segala kritik dan saran yang bersifat membangun selalu peneliti harapkan untuk membantu kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi referensi pendidikan dan semua pihak yang membacanya.

Surabaya, Mei 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I : PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II : TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Pengertian Persepsi ... 13

2.2.1.1. Faktor-Faktor Pengembangan Persepsi ... 13

2.2.1.2. Pemilihan Persepsi ... 14

2.2.1.3. Teori yang Berhubungan dengan Persepsi ... 16

2.2.2. Pendidikan Profesi Akuntansi ... 17

2.2.2.1. Pengertian Pendidikan Profesi Akuntansi ... 17

2.2.2.3. Penyelenggaraan Pendidikan Profesi

Akuntansi ……… ... 18

2.2.2.4. Visi dan Misi Pendidikan Akuntansi ... 19

2.2.3. Profesi Akuntan ... 20

2.2.3.1. Pengertian Profesi Akuntan ... 20

2.2.3.2. Ciri-Ciri Profesi ... 21

2.2.3.3. Jenis Profesi Akuntan ... 21

2.2.4. Karir ... 22

2.2.4.1. Pengertian Karir ... 22

2.2.4.2. Efektifitas Karir ... 23

2.2.5. Persepsi Mahasiswa tentang PPAk ... 24

2.2.6. Gelar Akuntan ... 24

2.2.7. Minat dan Kemampuan ... 25

2.2.7.1. Pengertian Minat dan Kemampuan ... 25

2.2.7.2. Faktor Minat... 25

2.2.7.3. Komponen Kemampuan ... 26

2.2.8. Instrumen Pendukung PPAk ... 27

2.2.8.1. Pengertian Instrumen ... 27

2.2.8.2. Pengertian Kompetensi serta Sarana Prasarana .27 2.2.8.3. Kompetensi Pendidik ... 28

2.2.9. Motivasi ... 29

2.2.9.1. Pengertian Motivasi ... 29

2.2.9.2. Tipe-Tipe Motivasi ... .29

2.2.10. Keterkaitan PPAk dengan Dunia Kerja ... 31

2.3. Kerangka Pikir ... 32

2.4. Hipotesis ... 33

BAB III : METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Populasi ... 37

3.2.2. Sampel ... 38

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.3.3. Pengumpulan Data ... 39

3.4. Teknik Analisis Data ... 40

3.4.1. Uji Validitas ... 40

3.4.2. Uji Reliabilitas ... 40

3.4.3. Uji Normalitas ... 41

3.5. Teknik Analisis dan Uji Hipotesis ... 40

3.5.1. Pengujian Hipotesis Pertama ... 41

3.5.2. Pengujian Hipotesis Kedua ... 43

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 45

4.1.1. Sejarah Singkat Lembaga ... 45

4.1.2. Tempat Kedudukan ... 48

4.1.3.1. Falsafah ... .48

4.1.3.2. Visi ... 48

4.1.3.3. Misi ... .49

4.1.3.4. Tujuan ... 49

4.1.4. Deskripsi Fakultas Ekonomi ... 50

4.1.5. Riwayat Progdi Akuntansi ... 50

4.1.5.1 Visi Progdi Akuntansi ... 51

4.1.5.2 Misi Progdi Akuntansi ... .52

4.1.5.3. Tujuan Progdi Akuntansi ... 52

4.1.6. Pendidikan Profesi Akuntansi... 52

4.2. Deskripsi Hasil Penelitian ... 55

4.2.1. Karakteristik Responden ... 55

4.2.2. Tanggapan Responden tentang Persepsi mengenai Pendidikan Profesi Akuntansi ... 62

4.3. Uji Validitas dan Reliabilitas ... 62

4.3.1. Uji Validitas ... 62

4.3.2. Uji Reliabilitas ... 67

4.4. Pengujian Hipotesis ... 68

4.4.1. Uji Normalitas... 68

4.4.2. Pengujian Hipotesis Pertama ... 69

4.4.3. Pengujian Hipotesis Kedua ... 71

4.5. Pembahasan Hasil Penelitian ... 73

4.5.2. Perbandingan Hasil Penelitian Sekarang Dengan

Penelitian Terdahulu ... 77

4.5.3. Keterbatasan Penelitian ... 78

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 79

5.2. Saran ... 79

DAFTAR PUSTAKA DAFTAR TABEL Tabel 3.1 : Jumlah Mahasiswa Akuntansi Angkatan 2008 ... 37

Tabel 3.2 : Jumlah Sampel Mahasiswa Akuntansi Angkatan 2008 ... 39

Tabel 4.1 : Jumlah Responden Berdasarkan Jenis Kelamin ... 56

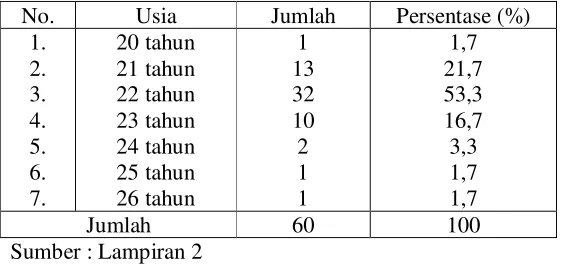

Tabel 4.2 : Jumlah Responden Berdasarkan Usia ... 56

Tabel 4.3 : Jumlah Responden Berdasarkan Jurusan di SMA ... 56

Tabel 4.4 : Jumlah Responden Berdasarkan Minat Setelah Lulus... 57

Tabel 4.5 : Jumlah Responden Perihal Kep.Mendiknas No.179/U/2001... 57

Tabel 4.6 : Jumlah Responden Perihal PPAk ... 57

Tabel 4.7 : Jumlah Responden Berdasarkan Minat PPAk ... 58

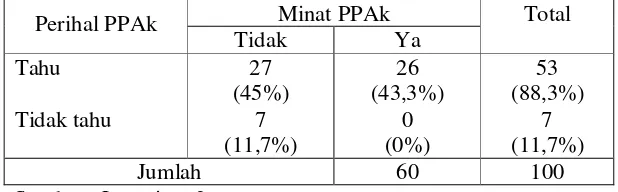

Tabel 4.8 : Tabulasi Silang antara Perihal dan Minat PPAk ... 58

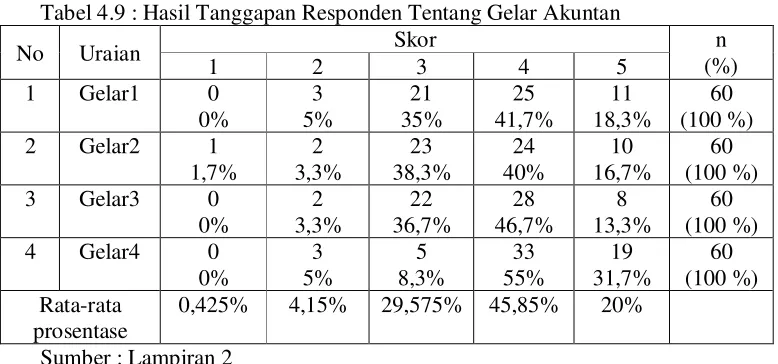

Tabel 4.9 : Hasil Tanggapan Responden Tentang Gelar Akuntan ... 59

Tabel 4.10 : Hasil Tanggapan Responden Tentang Minat dan Kemampuan ... 60

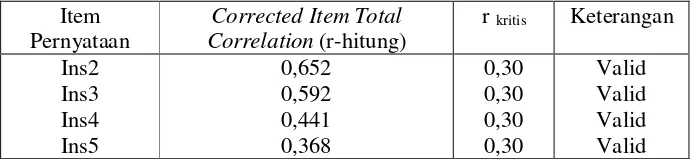

Tabel 4.11 : Hasil Tanggapan Responden Tentang Instrumen ... 60

Tabel 4.13 : Hasil Tanggapan Responden Tentang Motivasi... 62

Tabel 4.14 : Hasil Uji Validitas Variabel Gelar Akuntan ... 63

Tabel 4.15 : Hasil Uji Validitas Variabel Minat dan Kemampuan ... 64

Tabel 4.16 : Hasil Uji Validitas Variabel Instrumen Putaran ke-1 ... 64

Tabel 4.17 : Hasil Uji Validitas Variabel Instrumen Putaran ke-2 ... 65

Tabel 4.18 : Hasil Uji Validitas Variabel Keterkaitan PPAk ... 66

Tabel 4.19 : Hasil Uji Validitas Variabel Motivasi ... 66

Tabel 4.20 : Hasil Uji Reliabilitas ... 67

Tabel 4.21 : Hasil Uji Normalitas ... 69

Tabel 4.22 : Hasil Uji Z ... 71

Tabel 4.23 : Rangkuman Penelitian Terdahulu ... 77

DAFTAR GAMBAR Gambar 2.1 : Ilustrasi Kerangka Pikir ... 32

Gambar 4.1 : Bagan Pola Pendidikan Akuntansi di Indonesia ... 54

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Rekapitulasi Jawaban Responden dan Frequency Table

Lampiran 3A : Uji Validitas dan Reliabilitas pada Gelar Akuntan

Lampiran 3D : Uji Validitas dan Reliabilitas pada Instrumen Putaran Ke-2 Lampiran 3E : Uji Validitas dan Reliabilitas pada Keterkaitan PPAk Lampiran 3F : Uji Validitas dan Reliabilitas pada Motivasi

Lampiran 4 : Persepsi Masing-Masing Responden terhadap PPAk Lampiran 5 : Uji Normalitas

Lampiran 6 : Hasil Uji Z

PERSEPSI MAHASISWA S-1 AKUNTANSI R EGULER PAGI

DAN REGULER SORE UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR TENTANG

PENDIDIKAN PROFESI AKUNTANSI (PPAk)

Oleh : Muhammad Bazher

Abstr aksi

Dengan adanya program PPAk diharapkan mampu menjawab kebutuhan akan pentingnya sumber daya manusia yang profesional dan kompeten di bidang akuntansi, sehingga studi ini meneliti mengenai persepsi mahasiswa S-1 akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Tujuan penelitian ini untuk mengetahui bagaimana persepsi mahasiswa S-1 akuntansi terhadap PPAk. Selain itu juga untuk mengetahui apakah terdapat perbedaan persepsi tentang PPAk yang disebabkan perbedaan karakteristik antara mahasiswa regular pagi dan reguler sore.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner. Adapun respondennya adalah mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2008 kelas regular pagi dan reguler sore yang berjumlah 60 mahasiswa. Responden terdiri dari 49 mahasiswa regular pagi dan 11 mahasiswa reguler sore. Teknik pengambilan sampel yang digunakan yaitu Stratified Random Sampling. Analisis statistik yang digunakan adalah uji Z pada hipotesis pertama, sedangkan untuk hipotesis kedua menggunakan Independent Sample t Test.

Berdasarkan hasil analisis, disimpulkan bahwa mahasiswa S-1 akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi positif terhadap PPAk dan tidak terdapat perbedaan persepsi antara mahasiswa akuntansi kelas regular pagi dan mahasiswa reguler sore mengenai PPAk.

BAB 1 PENDAHULUAN

1.1. Latar Belaka ng

Pendidikan merupakan hal yang penting dalam proses kehidupan manusia karena dapat meningkatkan kemampuan seseorang secara kualitatif. Pendidikan nasional selalu berubah dan berkembang seiring dengan berjalannya waktu. Hal ini dapat disebabkan oleh perubahan kurikulum yang kadang dipicu oleh bergantinya Menteri Pendidikan Nasional. SK Mendiknas No.179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntansi (PPAk) merupakan salah satu peraturan Menteri yang merubah kurikulum pendidikan akuntansi di Indonesia. Surat keputusan ini menyebutkan bahwa mahasiswa yang lulus dari jurusan akuntansi tidak secara otomatis mendapatkan gelar akuntan (Ak) sejak 31 Agustus 2004 tetapi harus menempuh Pendidikan Profesi Akuntansi untuk mendapatkan gelar akuntan (Ak) tersebut (Bawono, 2006).

Menurut Machfoed,1998 ( dalam Widyastuti,dkk, 2004) proses perolehan gelar akuntan yang bersifat diskriminatif tersebut, akan mempunyai beberapa kelemahan diantaranya adalah tidak meratanya tingkat profesionalisme para akuntan di pasar tenaga kerja. Alasan inilah yang menyebabkan organisasi profesi akuntan (Ikatan Akuntan Indonesia) dan Departemen Pendidikan Nasional melalui Dirjen Dikti merasa perlu melakukan peninjauan kembali terhadap peraturan yang berlaku dalam menghasilkan akuntan yang profesional. Melalui surat keputusan Menteri Pendidikan Nasional Nomor 179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntansi (PPAk), dan surat keputusan Mendiknas No.180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28 Maret 2002,antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat terealisasi setelah sekian lama dinanti kehadirannya oleh berbagai kalangan khususnya para penyelenggara pendidikan akuntansi yang lulusannya tidak secara otomatis mendapat gelar akuntan.

memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya (Suwardjono 1992 dalam Abdullah 2002). Dorongan dan kritik dari praktisi dan kalangan bisnis yang notabene pemakai sumber daya akuntan terhadap kesenjangan antara profesi dan sistem pendidikan akuntansi, mengakibatkan pemerintah mengeluarkan kebijakan Surat Keputusan Menteri Pendidikan Nasional No.179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi (PPA).

Tanggapan serta kritikan bermunculan dari berbagai kalangan baik dari praktisi, kalangan bisnis, maupun kalangan akademisi. Adanya PPA ini diharapkan menghasilkan sumber daya akuntan yang lebih berkompeten dan profesional dari sebelumnya. Mengenai kurikulum PPA diatur oleh Ikatan Akuntan Indonesia (IAI) sehingga nantinya sumber daya akuntan yang dihasilkan perguruan tinggi benar-benar sesuai dengan kualitas standar tertentu. Meskipun demikian ada pula penelitian yang kontra terhadap adanya PPA. Santika (2005) melihat bahwa adanya PPA menimbulkan persepsi negatif dari calon mahasiswa terutama terkait masalah biaya pendidikan yang dikeluarkan dan waktu yang harus ditempuh.

mahasiswa ketika ingin terjun sebagai akuntan publik. Dengan demikian pada saat mahasiswa telah menyelesaikan program S- 1, maka mereka dihadapkan pada tiga alternatif. Pertama, bekerja atau terjun ke masyarakat sebagai sarjana ekonomi. Kedua, melanjutkan studi pascasarjana untuk memperoleh gelar S-2. Atau ketiga, menempuh program Pendidikan Profesi Akuntansi (PPAk) untuk memperoleh gelar akuntan (Ak), yang notabene syarat untuk terjun sebagai akuntan publik pada Kantor Akuntan Publik (KAP).

Menjawab SK Mendiknas No.179/U/2001 tersebut, maka beberapa perguruan tinggi berusaha menyelenggarakan Pendidikan Profesi Akuntansi. Berdirinya PPAk di berbagai perguruan tinggi ini tentunya diikuti dengan adanya sosialisasi kepada mahasiswa S1 akuntansi untuk memberikan pemahaman akan pentingnya pendidikan profesi (profession education) bagi calon akuntan publik. Dalam kurun waktu lebih dari satu dekade ini, proses sosialisasi baik melalui seminar, studium general, dan media lain diharapkan telah memberikan pemahaman yang masif. Tanpa adanya pemahaman yang masif maka akan berpengaruh pada orientasi dan keinginan mahasiswa akuntansi yang notabene sebagai calon pengguna jasa Pendidikan Profesi Akuntansi (PPAk).

teknis namun juga mahir secara profesional. Dengan demikian, lulusan PPAk nantinya akan memiliki daya saing sebagai akuntan yang lebih tinggi dibandingkan dengan sarjana ekonomi dari jurusan akuntansi yang tidak mempunyai predikat akuntan.

Dengan adanya Pendidikan Profesi Akuntansi (PPAk) maka pendidikan S1 akuntansi pada perguruan tinggi terpilih tidak lagi secara otomatis menghasilkan gelar akuntan karena sebutan tersebut hanya bisa diperoleh dari PPAk.

Ikatan Akuntan Indonesia telah menjalin kerjasama dengan berbagai universitas di Indonesia untuk menyelenggarakan Pendidikan Profesi Akuntansi (PPAk). Berbeda dengan pendidikan akademik, PPAk lebih menekankan lagi ada peningkatan profesionalisme para calon akuntan. Selain itu penyelenggaraan Ujian Sertifikasi Akuntan Publik (USAP) yang juga akan diikuti oleh penyelenggaraan ujian sertifikasi profesi lainnya, bertujuan unutk memastikan bahwa mereka yang berprofesi sebagai akuntan publik mempunyai kompetensi yang sesuai dengan kebutuhan jasa mereka (Regar et, al, 2003:104) dalam Pratiwi (2008).

lulusan S-1 akuntansi disyaratkan untuk menempuh Pendidikan Profesi Akuntansi untuk mendapatkan gelar akuntan. Pendidikan ini jelas memakan waktu dan tentu saja biaya yang tidak sedikit.

Dengan telah berdirinya Pendidikan Profesi Akuntansi (PPAk), kita perlu mengetahui bagaimana persepsi mahasiswa akuntansi sebagai stakeholder utama atau calon pengguna jasa dalam proses pendidikan profesi tersebut. Persepsi yang telah terbentuk pada mahasiswa baik positif ataupun negatif, nantinya akan mempengaruhi perilaku atau respon mereka terhadap keberadaan Pendidikan Profesi Akuntansi (PPA). Calon peserta PPAk meliputi mahasiswa S1 Akuntansi, baik program studi reguler pagi maupun reguler sore. Perbedaan karakteristik yang ada antara kelas reguler gi dan reguler sore diduga dapat menyebabkan perbedaan persepsi mengenai Pendidikan Profesi Akuntansi (PPAk). Pada kelas reguler sore sebagian besar mahasiswanya terdiri dari orang-orang yang telah memiliki pekerjaan, sehingga orientasi mereka mengikuti pendidikan profesi yakni sebagai penunjang karier bagi pekerjaan mereka. Sedangkan bagi kelas reguler pagi, mahasiswanya notabene freshgraduate dari sekolah menengah sehingga lebih mempunyai orientasi dalam mengikuti pendidikan profesi karena untuk mengejar karir sebagai akuntan publik. Hal ini memungkinkan terjadinya perbedaan persepsi tentang Pendidikan Profesi Akuntansi (PPAk), termasuk didalamnya minat dan kemampuan mahasiswa untuk mengikuti PPAk.

sore tentang pentingnya gelar akuntan bagi karir mereka. Hasilnya, 7 orang mahasiswa kelas reguler pagi atau 70 % menyatakan penting, sedangkan pada kelas reguler sore hanya 4 orang atau 40 % yang menyatakan gelar akuntan penting untuk menunjang karirnya. Hasil wawancara ini menunjukkan bahwa terdapat perbedaan persepsi antara mahasiswa reguler pagi dan reguler sore tentang Pendidikan Profesi Akuntansi (PPAk).

Penelitian yang dilakukan oleh Bawono (2006) menunjukkan bahwa sebagai calon pengguna, persepsi mahasiswa akuntansi diperlukan dalam rangka mengetahui pandangan dan pemahaman tentang PPAk. Dalam penelitian tersebut terdapat empat indikator dalam mengukur tingkat pengetahuan mahasiswa mengenai PPAk yang meliputi pentingnya gelar akuntan, minat dan kemampuan, instrumen pendukung penyelenggaraan PPAk, dan terakhir keterkaitan PPAk dengan dunia kerja.

dan Swasta di kota Purwokerto. Penelitian ini mencoba menguak kembali perbedaan pandangan antara mahasiswa S1 Akuntansi Reguler pagi dan Reguler sore tentang PPAk di Universitas Pembangunan Nasional “Veteran” Jawa Timur, penelitian ini juga menambah indikator lain yaitu motivasi.

Berdasarkan fenomena diatas maka penulis bermaksud unutk mengangkat persepsi mahasiswa akuntansi kedalam skripsi dengan judul “Per sepsi Mahasiswa S-1 Akuntansi Reguler Pagi dan Reguler sor e UPN “Veter an” J awa Timur Tentang Pendidikan Pr ofesi Akuntansi (PPAk).

1.2. Per umusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Mahasiswa S1 akuntansi reguler pagi dan reguler sore Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk)?

2. Apakah terdapat perbedaan persepsi antara mahasiswa S1 akuntansi reguler pagi dengan mahasiswa S1 akuntansi reguler sore mengenai Pendidikan Profesi Akuntansi (PPAk)?

1.3. Tujuan Penelitian

2. Untuk mengetahui apakah terdapat perbedaan persepsi antara mahasiswa S1 akuntansi reguler pagi dengan mahasiswa S1 akuntansi reguler sore mengenai Pendidikan Profesi Akuntansi (PPAk).

1.4. Manfaat Penelitian 1. Bagi Universitas

Dapat memberikan nilai tambah dalam upaya meningkatkan kualitas pengajaran dalam rangka menambah mutu lulusan baik secara teori maupun praktek serta dapat dijadikan motivasi untuk dapat menyelenggarakan Pendidikan Profesi Akuntansi di UPN “Veteran” Jawa Timur.

2. Bagi Peneliti

Sebagai tambahan pengetahuan yaitu dengan mengetahui persepsi mahasiswa S1 Akuntansi dan pengetahuan dasar PPAk serta sebagai pemicu untuk memilih salah satu dari ketiga alternatif pilihan setelah lulus S1 selain melanjutkan studi pascasarjana untuk memperoleh gelar S1 dan bekerja atau terjun ke masyarakat.

3. Bagi Mahasiswa

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Pada penelitian kali ini penulis lebih dulu mengkaji serta mereview beberapa penelitian terdahulu, khususnya penelitian-penelitian mengenai persepsi mahasiswa akuntansi tentang pendidikan profesi akuntansi (PPAk). 1. Bawono, Novelsyah dan Lutfia (2006)

Judul : Persepsi Mahasiswa S1 Akuntansi Reguler tentang Pendidikan Profesi Akuntansi (PPAk).

Perumusan Masalah :

a. Apakah mahasiswa S1 Akuntansi Reguler Fakultas Ekonomi Universitas Negeri di Purwokerto memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk)?

b. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi angkatan 2003, mahasiswa angkatan 2004, dan mahasiswa angkatan 2005 mengenai Pendidikan Profesi Akuntansi (PPAk)?

Kesimpulan :

persepsi bahwa dengan mengikuti pendidikan profesi akuntansi (PPAk), kompetensi dan profesionalisme sumber daya akuntan lebih berkualitas. b. Berdasarkan perbedaan angkatan tidak terdapat perbedaan persepsi

mahasiswa akuntansi. Hal ini terlihat pada kesiapan institut dan instrumen pendukung, sedangkan gelar akuntan, minat dan kemampuan, keterkaitan PPAk dengan dunia kerja terdapat perbedaan persepsi.

2. Bawono, dkk (2005)

Judul : Persepsi Mahasiswa S1 Akuntansi reguler dan ekstensi tentang Pendidikan Profesi Akuntansi (PPAk).

Perumusan Masalah :

a. Apakah mahasiswa S1 Akuntansi reguler dan ekstensi Fakultas Ekonomi Perguruan Tinggi Negeri di Purwokerto memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk)?

b. Apakah terdapat perbedaan persepsi antara mahasiswa S1 Akuntansi reguler dan ekstensi mengenai Pendidikan Profesi Akuntansi (PPAk) ? Kesimpulan :

b. Tidak terdapat perbedaan persepsi mahasiswa S1 akuntansi reguler dan ekstensi terhadap indikator persepsi tersebut.

3. Bety Pr atiwi (2008)

Judul : Persepsi Mahasiswa S1 Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur tentang Pendidikan Profesi Akuntansi (PPAk).

Perumusan Masalah :

a. Apakah mahasiswa S1 Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi positif tentang pendidikan profesi akuntansi(PPAk)?

b. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi angkatan 2004, mahasiswa angkatan 2005, dan mahasiswa angkatan 2006 mengenai Pendidikan Profesi Akuntansi (PPAk) ?

Kesimpulan :

a. Berdasarkan lima indikator yaitu gelar akuntan, minat dan kemampuan, instrumen pendukung penyelenggaraan PPAk, kesiapan institusi, keterkaitan PPAk dengan dunia kerja, dan motivasi, mahasiswa S1 Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi yang positif tentang Pendidikan Profesi Akuntansi (PPAk).

2.2. Landasan Teor i 2.2.1. Penger tian Per sepsi

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang sebenarnya. Definisi yang formal adalah proses dimana seseorang memilih, berusaha menginterpretasikan rangsangan kedalam suatu gambaran yang terpadu dan penuh arti. (Ikhsan, 2005:57).

Persepsi pada hakekatnya adalah proses kognitif yang dialami oleh setiap orang didalam memahami informasi tentang lingkungannya, baik lewat penglihatan, pendengaran, penghayatan, perasaan, dan penciuman (Thoha, 2004:141).

2.2.1.1. Faktor -faktor Pengembangan Per sepsi

Adapun faktor-faktor ysang dapat mempengaruhi pengembangan persepsi seseorang, antara lain : (Thoha, 2004:147)

1. Psikologis

Persepsi seseorang mengenai segala sesuatu dialam dunia ini sangat dipengaruhi oleh keadaan psikologi.

2. Famili

3. Kebudayaan

Kebudayaan dan lingkungan mssyarakat tertentu juga merupakan salah satu faktor yang kuat didalam mempengaruhi sikap, nilai, dan cara seseorang memandang dan memahami keadaan di dunia ini.

2.2.1.2. Pemilihan Per sepsi

Prinsip-prinsip dalam pemilihan persepsi dapat meliputi (Thoha, 2004:148):

1. Faktor-faktor perhatian dari luar

Adapun faktor-faktor perhatian dari luar yang terdiri dari pengaruh-pengaruh lingkungan antara lain :

a. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan bahwa semakin besar intensitas stimulus dari luar, layaknya semakin besar pula hal-hal itu dapat dipahami.

b. Ukuran

Faktor ini menyatakan bahwa semakin besar ukursan suatu obyek, maka semakin mudah untuk bisa diketahui atau dipahami

c. Keberlawanan atau kontras

d. Pengulangan

Dalam prinsip ini dikemukakan bahwa stimulus dari luar yang diulang akan memberikan perhatian yang lebih besar dibandingkan dengan yang sekali dilihat.

e. Gerakan

Prinsip gerakan ini antaranya menyatakan bahwa orang akan memberikan banyak perhatian terhadp obyek yang bergerak dalam jangkauan pandangannya dibandingkan dengan obyek yang diam. 2 Faktor-faktor dari dalam

Beberapa aktor dalam diri seseorang yang mempengaruhi proses seleksi persepsi antara lain :

a. Belajar atau pemahaman learning dan persepsi

Semua faktor-faktor dari dalam yang membentuk adanya perhatian kepada sesuatu obyek sehingga menimbulkan adanya persepsi adalah didasarkan dari kekomplekan kejiwaan yang selaras dengan proses pemahaman atau belajar dan motivasi yanng dipunyai oleh masing-masing orang.

b. Motivasi dan persepsi

akan merangsang perhatian dan minat oang-orang dalam masyarakat tersebut.

c. Kepribadian dan persepsi

Dalam membentuk persepsi, unsur ini amat erat hubungannya dengan proses belajar dan motivasi, yang mempunyai akibat tentang apa yang diperhatikan dalam menghadiri suatu situasi. 2.2.1.3. Teor i yang Ber hubungan dengan Persepsi

Teori persepsi diri menganggap bahwa orang-orang mengembangkan sikap berdasarkan bagaimana mengamati dan menginterpretasikan perilaku mereka sendiri. Dengan kata lain, teori ini mengusulkan fakta bahwa sikap tidak menentukan perilaku, tetapi sikap dibentuk setelah perilaku terjadi guna menawarkan sikap yang konsisten dengan perilaku. Menurut teori ini, sikap hanya akan berubah setelah perilaku berubah. Pertama, para akuntan perilaku harus mengubah perilaku mereka kemudian perubahan sikap akan terjadi. Dalam rangka mengubah sikap, manusia harus menemukan rangsangan terhadap apa yang akan dikembangkan berdasarkan pada kebutuhannya (Ikhsan, 2005:48).

a. Kekhususan (ketersendirian), merujuk pada seseorang individu memperlihatkan perilaku-perilaku yang berlainan dalam situasi yang berlainan.

b. Konsensus, yaitu jika semua orang yang menghadapi situasi yang serupa bereaksi dengan cara yang sama.

c. Konsistensi, disini dicari konsistensi dari tindakan seseorang, apakah orang itu memberikan reaksi dengan cara yang sama dari waktu ke waktu.

2.2.2. Pendidikan Pr ofesi Akuntansi

2.2.2.1. Penger tian Pendidikan Profesi Akuntansi

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan bahwa pendidikan profesi akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana ekonomi program studi akuntansi. Pendidikan Profesi Akuntansi bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang selanjutnya disingkat Ak. 2.2.2.2. Kur ikulum PendidikanPr ofesi Ak untansi

Kurikulum Nasional yang dimaksud adalah : a. Etika Bisnis dan Profesi

b. Seminar Perpajakan c. Praktik Audit d. Lingkungan Bisnis e. Pengetahuan Pasar Modal f. Seminar Akuntansi Keuangan g. Seminar Akuntansi Manajemen

2.2.2.3. Penyelenggaraan Pendidikan Pr ofesi Akuntansi

Sesuai dengan perubahan ketentuan, maka Pendidikan Profesi Akuntansi tidak lagi diselenggarakan oleh Departemen Pendidikan Nasional. Hal ini sejalan dengan Peraturan pemerintah Nomor 60 Tahun 1999. Selanjutnya Pendidikan Profesi Akuntansi akan diserahkan kepada Asosiasi Profesi. Penyelenggaraan Pendidikan Profesi Akuntansi bukanlah merupakan substitusi Program Studi Jurusan Akuntansi, keduanya merupakan komplementer, saling melengkapi satu dengan yang lain.

menyetujui penyelenggaraan Pendidikan Profesi Akuntansi yang pelaksanaannya dilakukan oleh perguruan tinggi.

Berdasarkan Surat Keputusan Mendiknas No.179/U/2001, sebutan profesi akuntansi (Ak) dapat diperoleh melalui Pendidikan Profesi Akuntansi (PPAk). Sebelumnya sebutan Akuntan hanya diberikan kepada luulusan S-1 Akuntansi dari perguruan Tinggi Negeri tertentu atau bagi mereka yang telah lulus Ujjian Negara Akuntansi (UNA). Sebutan akuntan ini secara spesifik merupakan persyaratan untuk mengikuti Ujian Sertifikasi Akuntan Publik (USAP).

2.2.2.4. Visi dan Misi Pendidikan Akuntansi

Visi pendidikan akuntansi yaitu mendidik tenaga akuntan yang cerdas dan utuh sebagai insan profesional dan meneliti, mengembangkan, serta memasyarakatkan disiplin akuntansi yang sangat vital untuk merealisasikan terbentuknya good corporate and public governance dalam

global civil society.

memberikan kompensasi keprofesian akuntansi dengan sebutan gelar profesi Akuntan (Harry dkk, 1999) dalam (Rasmini, 2007).

2.2.3. Pr ofesi Akuntan

2.2.3.1. Penger tian Profesi Akuntansi

Menurut Carey (1970) dalam Regar (1993), menyebutkan bahwa profesi menurut pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu, antara lain :

1. Pengetahuan yang diperlukan yang diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dan keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang bermutu dengan balas jasa yang setimpal. Pada dasarnya ciri profesi ini berlaku untuk semua profesi seperti kedokteran, pengacara, akuntan publik dan lain-lain.

akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintahan, dan akuntan sebagai pendidik (Regar,1993 dalam Aprianto:2010).

2.2.3.2. Cir i-cir i Pr ofesi

Menurut Harahap dalam Benny (2006), ciri-ciri profesi adalah : a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan

pedoman dalam melaksanakan keprofesiannya.

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu..

c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah.

d. Keahliannya dibutuhkan oleh masyarakat

e. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat.

2.2.3.3. J enis Pr ofesi Akuntan

Profesi akuntan terdiri atas beberapa ragam spesialisasi. Paling tidak ada empat bidang spesialisasi yang akuntan dapat menyumbang profesinya, yakni : (Sugiri, 2004:5)

1. Akuntan Privat

Merupakan akuntan yang bekerja pada perusahaan tertentu dan merupakan karyawan dari perusahaan tersebut.

2. Akuntan Publik

non bisnis. Atas penyerahan jasa-jasa itu, akuntan memperoleh prestasi yang disebut fee.

3. Akuntan Pemerintah

Akuntan tersebut meliputi akuntan baik yang bekerja untuk Badan Pemeriksaan Keuangan maupun yang bekerja untuk Badan Pengawas Keuangan dan Pembangunan (BPKP). Akuntan Pemerintah dibutuhkan tenaganya untuk pengawasan anggaran negara, pengawasan perminyakan, pengawasan intern, perencanaan dan pengawasan keuangan daerah

4. Akuntan Pendidik

Seiring dengan perkembangan perekonomian yang pesat, maka dibutuhkan akuntan yang semakin banyak pula. Dalam konteks permasalahan inilah pendidikan tenaga akuntansi sangat relevan. Perguruan tinggi membutuhkan tenaga akuntan pendidik untuk mencetak akuuntan-akuntan baru yang profesional. Disamping mengajar, akuntan pendidik ini melakukan pengabdian masyarakat dan penelitian dibidang akuntansi.

2.2.4. Kar ir

2.2.4.1. Penger tian Kar ir

2.2.4.2. Efektifitas Kar ir

Efektifitas karir merupakan batas dimana rangkaian dari sikap karir dan perilaku memuaskan seorang individu.Karakteristik dari efektifitas karir yaitu : (Gibson et, al, 1996 :308)

1. Prestasi Karir

Gaji dan posisi adalah indikator yang populer adalah untuk prestasi karir. Secara spesifik, semakin cepat meningkatnya gaji dan jenjang dalam hirarkis berarti semakin tinggi prestasi karir.

2. Sikap karir

Konsep dari sikap karir berkaitan dengan bagaimana individu menerima dan mengevaluasi karirnya. Individu yang memiliki sikap karir positif akan pula memiliki persepsi dan evaluasi positif terhadap karirnya. 3. Kemampuan adaptasi karir

Beberapa profesi berada pada situasi tidak ada perubahan. Sebaliknya, perubahan dan perkembangan adalah bagian dan hasil dari profesi yang kontemporer.

4. Identitas karir

2.2.5. Per sepsi mahasiswa tentang PPAk

Dalam persepsi mahasiswa tentang PPAk terdapat lima indikator yang mempengaruhi, antara lain :

1. Gelar akuntan

2. Minat dan kemampuan 3. Instrumen pendukung PPAk

4. Keterkaitan PPAk dengan dunia kerja 5. Motivasi

2.2.6. Gelar Akuntan

Gelar adalah sebutan yang menerangkan atau merujuk kesuatu tugas atau kedudukan khusus seseorang.Jadi, gelar bisa mengacu kepada kehormatan yang harus diberikan kepada orang itu. Arti dari suatu gelar dapat berubah karena watak dan tingkah laku tokoh yang menyandang gelar itu, yang memakai dan memberinya ciri atau arti baru (Pramono, 2006).

Akuntan merupakan suatu gelar profesi yang diberikan kepada sarjana akuntansi yyang telah memenuhi persyaratan-persyaratan tertentu, sehingga tidak semua sarjana akuntansi mendapat gelar profesi akuntansi (Bambang, 2007).

2.2.7. Minat dan Kemampuan

2.2.7.1. Penger tian Minat dan Kemampuan

Skinner (1977 dalam Pratiwi (2008) mengemukakan bahwa minat selalu berhubungan dengan obyek yang menarik individu, dan obyek yang menarik adalah yang dirasakan menyenangkan. Apabila seseorang mempunyai minat terhadap suatu obyek maka minat tersebut akan mendorong seseorang untuk berhubungan lebih dekat dengan obyek tersebut, yaitu dengan melakukan aktifitas lebih aktif dan positif demi mencapai sesuatu yang diminatinya (Bintang, 2008).

Secara umum minat dapat diartikan sebagai suatu kecenderungan yang menyebabkan seseorang berusaha untuk mencari ataupun mencoba aktivitas –aktivitas dalam bidang tertentu. Minat juga diartikan sebagai sikap positif terhadap aspek-aspek lingkungan.

Kemampuan adalah sifat biologikal dan yang bisa dipelajari yang memungkinkan seseorang melakukan sesuatu baik bersifat mental maupun fisik. (Gibson et,, al, 1996 : 127).

2.2.7.2. Faktor Minat

Faktor yang mendasari timbulnya minat adalah : 1. Faktor dorongan dari dalam

Faktor ini merupakan faktor untuk melakukan suatu aktifitas agar dapat ditterima dan diakui oleh lingkungannya. Minat ini merupakan semacam kompromi pihak individu dengan lingkungan sosialnya. 3. Faktor Emosional

Minat erat hubungannya dengan emosi karena faktor ini selalu menyertai seseorang dalam hubungannya dengan obyek minatnya. Kesuksesan seseorang pada suatu aktivitas disebabkan karena aktifittas tersebut menimbulkan perasaan suka atau puas, sedangkan kegagalan akan menimbulkan perasaan tidak senang dan mengurangi minat seseorang terhadap kegiatan.

Karena kekomplekan kepribadian seeorang, faktor-faktor tersebut diatas tidak berdiri sendiri secara terpisah tetapi terpadu sebagai penyebab timbulnya minat pada diri seseorang (Bintang, 2008).

2.2.7.3. Komponen Kemampuan

Ada sembilan kemampuan yang digunakan untuk mengerjakan setiap pekerjaan dengan berhasil (Gibson et, al, 1996: 128)

1. Kelenturan dan kecepatan penutupan 2. Kefasihan

3. Penalaran induktif 4. Memori asosiatif 5. Rentang memori 6. Fasilitas nomor 7. Penalaran deduktif

9. Komprehensif verbal

Selain itu kemampuan juga berhubungan dengan kemampuan dalam hal pembiayaan selama mengikuti PPAk

2.2.8. Instr umen Pendukung PPAk 2.2.8.1. Penger tian Instr umen

Instrumen mempunyai arti alat yang difungsikan untuk mempermudah dan memperlancar tercapainya tujuan melalui kegiatan (Arikunto, 2007).

Instrumen pendukung dalam penyelenggarakan PPAk baik sarana dan prasarana maupun kompetensi pengajarnya harus memadai atau mendukung mahasiswa dalam melaksanakan program PPAk. Fasilitas yang diperoleh mahasiswa dapat memuaskan segala kebutuhan dalam mengikuti PPAk.

2.2.8.2. Penger tian Kompetensi ser ta Sar ana dan Pr asar ana

Kompetensi (competency) merupakan kebulatan penguasaan pengetahuan, keterampilan, dan sikap yang ditampilkan melalui unjuk kerja, yang diharapkan bisa dicapai seseorang setelah menyelesaikan suatu program pendidikan.

Sarana dan prasarana dapat berupa gedung , lahan, atau dengan menggunakan perpustakaan, laboratorium, alat peraga, peralatan belajar-mengajar.

2.2.8.3. Kompetensi Pendidik

Menurut PP RI No. 19/2005 tentang Standar Nasional Pendidikan Pasal 28, pendidik adalah agen pembelajaran yang harus memiliki empat jenis kompetensi, yakni kompetensi pedagogik, kepribadian, profesional, dan sosial. Keempat jenis kompetensi yang dipersyaratkan beserta sub kompetensi dan indikator esensialnya diuraikan sebagai berikut : (Tuhusetya, 2008)

1. Kompetensi Kepribadian

Merupakan kemampuan personal yang menncerminkan kepribadian yang mantap, stabil, dewasa, arif, dan berrwibawa, menjadi teladan bagi peserta didik,dan berakhlak mulia.

2. Kompetensi Pedagogik

Merupakan kemampuan yang berkenaan dengan pemahaman peserta didik dan pengelolaan pembelajaran yang mendidik dan dialogis. 3. Kompetensi profesional

4. Kompetensi Sosial

Kompetensi sosial berkenaan dengan kemampuan pendidik sebagai bagian dari masyarakat untuk berkomunikasi dan bergaul secara efektif dengan peserta didik, sesama pendidik, tenaga kependidikan, orang tua/wali peserta didik dan masyarakat sekitar.

2.2.9. Motivasi

2.2.9.1. Penger tian Motivasi

Motivasi adalah dorongan yang timbul pada seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya (Kamus Besar Bahasa Indonesia,2002).

Winardi (2002) dalam Aprianto (2010) menyebutkan bahwa istilah motivasi (motivation) berasal dari perkataan bahasa latin yakni

movere yang berarti ”mengerakkan” (to move).

2.2.9.2. Tipe-Tipe Motivasi

Motivasi merupakan fenomena hidup yang banyak corak dan ragamnya. Secara umum motivasi dapat diklasifikasikan kedalam empat jenis yang satu sama lain memberi warna terhadap aktivitas manusia.

Berikut tipe-tipe Motivasi : (Danim, 2004:17) 1. Motivasi Positif

Merupakan proses pemberian motivasi atau usaha membangkitkan motif, dimana hal itu diarahkan pada usaha untuk mempengaruhi orang lain agar dia bekerja secara baik dan antusias dengan cara memberikan keuntungan tertentu kepadanya.

2. Motivasi Negatif

Motivasi negatif sering dikatakan sebagai motivasi yang bersumber dari rasa takut

3. Motivasi dari dalam

Motivasi dari dalam timbul pada diri pekerja waktu dia menjalankan tugas-tugas atau pekerjaan dan bersumber dari dalam diri pekerja itu sendiri.

4. Motivasi dari luar

Merupakan motovasi yang muncul akibat sebagai adanya pengaruh yang ada diluar pekerjaan dan dariluar diri pekerja itu sendiri.

2.2.9.3. Teor i yang ber kaitan dengan motivasi

1. Kebutuhan Fisiologikal (physiological needs) seperti: rasa lapar, haus, istirahat, dan sex.

2. Kebutuhan rasa aman (safety needs), tidak dalam arti fisik semata akan tetapi juga mental, psikologikal dan intelektual.

3. Kebutuhan akan kasih sayang (love needs).

4. Kebutuhan akan harga diri (esteem needs), yang pada umumnya tercermin dalam berbagai simbol-simbol status.

5. Kebutuhan aktualisasi diri (self actualization), dalam arti tersedianya kesempatan bagi seseorang untuk mengembangkan potensi yang terdapat dalam dirinya sehngga berubah menjadi kemampuan nyata.

Saat seseorang memiliki kebutuhan harga diri yang tinggi akan sebuah gelar akuntan, maka akan berpengaruh pada motivasi orang tersebut untuk mengikuti PPAk.

2.2.10.Keter kaitan PPAK dengan Dunia Ker ja

2.3. Ker angka pikir

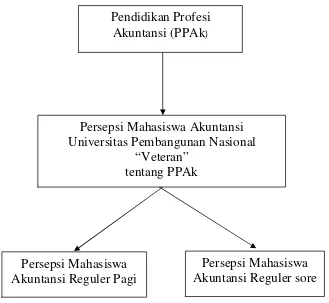

Penelitian ini akan melihat bagaimana persepsi mahasiswa S1 Akuntansi Universitas Pembangunan Nasional “Veteran”, Jawa Timur baik program studi reguler pagi maupun reguler sore terhadap adanya Pendidikan Profesi Akuntansi (PPAk). Untuk mengetahuinya peneliti menggunakan lima indikator yaitu gelar akuntan, minat dan kemampuan, instrumen pendukung PPAk, keterkaitan PPAk dengan dunia kerja dan motivasi.Selain itu, penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan persepsi antara mahasiswa kelas reguler pagi dan reguler sore.

Gambar 2.1. Uji Z dan Uji Independent Sample t Test

Persepsi Mahasiswa Akuntansi

Universitas Pembangunan Nasional

“Veteran”

tentang PPAk

Pendidikan Profesi

Akuntansi (PPAk

)Persepsi Mahasiswa

Akuntansi Reguler sore

Persepsi Mahasiswa

2.3. Hipotesis

Hipotesis merupakan pernyataan atau jawaban sementara yang perlu dibuktikan kebenarannya di dalam kenyataan. Hipotesis dalam peneliitian ini dirumuskan sebagai berikut:

1. Mahasiswa S1 Akuntansi Reguler Pagi dan Reguler sore Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk).

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel

Definisi Operasional menurut Nazir (2005:126) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Adapun variabel yang digunakan dalam penelitian ini adalah :

1. Per sepsi tentang Pendidikan Pr ofesi Akuntansi (PPAk )

Sebagai calon pengguna, persepsi mahasiswa diperlukan dalaam rangka mengetahui pandangan atau pemahaman mereka tentang Pendidikan Profesi Akuntansi (PPAk).. Persepsi adalah daya memahami suatu hal dengan jelas dan cermat. Dalam penelitian ini, persepsi mahasiswa tentang Pendidikan Profesi Akuntansi (PPAk) digunakan untuk mengukur tingkat pengetahuan mengenai Pendidikan Profesi Akuntansi (PPAk).

Variabel persepsi mahasiswa tentang Pendidikan Profesi Akuntansi (PPAk) menggunakan instrumen yang dikembangkan oleh Bawono (2006) yang terdiri dari lima indikator yang meliputi :

a. Gelar Akuntan

sarjana akuntansi yang telah memenuhi persyaratan-persyaratan tertentu.

Bagian ini berisikan tentang perubahan mekanisme dalam mendapatkan gelar akuntan, yang terdiri dari empat item pertanyaan.

b. Minat dan kemampuan

Secara umum minat dapat diartikan sebagai suatu kecenderungan yang menyebabkan seseorang berusaha untuk mencari ataupun mencoba aktifitas-aktifitas dalam bidang tertentu.

Kemampuan adalah sifat biologikal dan yang bisa dipelajari yang memungkinkan seseorang melakukan sesuatu bersifat mental ataupun fisik.

Bagian ini berisikan tentang minat dan kemampuan mahasiswa sebagai stakeholder dari sisi kapabilitas, kompetensi, dan biaya studi, yang terdiri dari lima pertanyaan.

c. Instrumen Pendukung PPAk

Istilah instrumen mempunyai arti alat yang difungsikan utuk mempermudah dan memperlancar tercapaiannya tujuan melalui kegiatan.

Bagian ini berisikan tentang instrumen pendukung penyelenggaraan baik sarana dan prasarana maupun kompetensi pengajarnya, yang terdiri dari enam item pertanyaan.

Peningkatan kebutuhan jasa auditor terlihat dari meningkatnya jumlah Kantor Akuntan Publik (KAP) yang sekarang beroperasi di Indonesia.

Bagian ini berisikan tentang keterkaitan PPAk dengan dunia kerja yang terdiri dari delapan item pertanyaan.

e. Motivasi

Kamus Besar Bahasa Indonesia (2002) mendefinisikan motivasi sebagai dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu.

Bagian ini berisikan motivasi mengikuti PPAk yang terdiri dari enam item pertanyaan.

Variabel persepsi mahasiswa tentang Pendidikan Profesi Akuntansi (PPAk) ini menggunakan Likert Scale. dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2007:132). penilaian 1 sampai 5 yaitu (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5) sangat setuju. Penelitian ini dimaksudkan untuk melihat perbedaan antar kelompok responden.

2. Kategor i Kelas di Per gur uan tinggi

menggambarkan kedudukan kategori tersebut terhadap kategori lainnya, tetapi hanya sekedar kode maupun label (Umar,2007:44). Kategori kelas di perguruan tinggi dibagi menjadi 2 kelompok, yaitu :

a. Kelas Reguler Pagi = Skor 1 b. Kelas Reguler sore = Skor 2 3.2. Tek nik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan obyek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian (Riduwan 2004:55).

Populasi yang digunakan dalam penelitian ini adalah mahasiswa Akuntansi angkatan tahun 2008 kelas Reguler Pagi dan Reguler sore pada Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah 145 mahasiswa (ADMIK FE’11/12).

Berikut ini data jumlah mahasiswa akuntansi angkatan 2008 yang Masih aktif di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur :

Tabel 3.1. Jumlah Mahasiswa Akuntansi Angkatan 2008

No Kategor i kelas J umlah Mahasiswa (Or ang) 1.

2.

Reguler Pagi Reguler sore

120 25

J umlah 145

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007:116). Rumus pengambilan sampel menurut Slovin (Umar, 2007:78).

N n = 1+ Ne2

Keterangan : n = Ukuran sampel N = Ukuran populasi

e = Persentase kelonggaran karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, yaitu 10 %.

145 n = 1+145 (0.1)2 = 60 mahasiswa

Pengambilan sampel dalam penelitian ini menggunakan metode

Stratified Random Sampling dimana populasi yang dianggap heterogen menurut suatu karakteristik tertentu terlebih dahulu dikelompokkan kedalam beberapa sub populasi sehngga tiap sub populasi yang ada memiliki anggota sampel yang relatif hemogen. Lalu dari tiap sub populasi ini secara acak diambil anggota sampelnya. Dasar penentuan sampel bisa secara geografis dan meliputi karakteristik populasi secara pendapatan, pekerjaan, jenis kelamin dan sebagainya (Umar, 1997:77-78).

tiap sub populasi. Jika jumlah elemen tiap sub populasi sama, maka perhitungannya sebagai berikut : (Umar, 1997:78)

Tabel 3.2. Jumlah Sampel Mahasiswa Akuntansi Angkatan 2008

No Kategor i kelas J umlah Mahasiswa (Or ang) 1.

2.

Reguler Pagi Reguler sore

49 11

J umlah 60

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh langsung dari objek yang akan diteliti, baik langsung maupun melalui angket (kuesioner). Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti.

3.3.2. Sumber Data

Data penelitian ini bersumber dari jawaban responden yaitu mahasiswa akuntansi aktif angkatan 2008 kelas Reguler dan kelas Reguler sore Fakultas Ekonomi UPN ‘Veteran’ Jawa Timur.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan adalah melalui daftar pertanyaan yang sering disebut secara umum dengan nama kuesioner. Kuesioner yaitu teknik pengumpulan data dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2007:199).

3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel. (Ghozali, 2001:135). Menurut Azwar (2003:157-158), Koefisien validitas itu kurang dari pada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang berjumlah besar, dari uraian tersebut dapat disimpulkan bahwa :

a. Jika nilai rhitung >0,30 berarti pernyataan valid

b. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid (Azwar, 2003:158).

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu (Ghozali,2001:132). Kriteria pengujian sebagai berikut:

a. Jika nilai alpha > 0,60 berarti pernyataan reliabel b. Jika nilai alpha < 0,60 berarti pernyataan tidak reliabel

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya metode kolmogorov smirnov (Sumarsono, 2004:40). Uji kolgomorov Smirnov merupakan uji goodness of fit yang berkaitan dengan tingkat kesesuaian antara distribusi sampel (skor observasi ) dan distribusi teoritisnya.

Hipotesis :

H0 = Data berdistribusi normal H1 = Data tidak berdistribusi normal Kaidah pengambilan keputusann :

a. Jika nilai signifikasi (nilai probabilitasnya) < 5 % maka distribusi adalah tidak normal

b. Jika nilai signifikasi (nilai probabilitasnya) >5 % maka dstribusi adalah normal (Ghazali, 2002:36).

3.5. Tek nik Analisis dan Uji Hipotesis 3.5.1. Pengujian Hipotesis Per ta ma

Uji statistik yang digunakan untuk menguji hipotesis ke-1 pada penelitian ini “Mahasiswa S1 Akuntansi Reguler Pagi dan Reguler sore Universitas Pembangunan Nasional “Veteran” Jawa Timur memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk)” adalah uji z. Skor jawaban kuesioner pada penelitian ini terdiri dari 5 (lima) penilaian yaitu skor 1 sampai 5 dengan rincian :

Skor 3 = netral Skor 4 = setuju Skor 5 = sangat setuju

Berdasarkan skor penilaian dan pernyataan pada kuesioner dapat disimpulkan bahwa mahasiswa S1 akuntansi dikatakan memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk) apabila rata-rata nilai skor nya lebih dari 3 dan memiliki persepsi negatif tentang Pendidikan Profesi Akuntansi (PPAk) apabila rata-rata nilai skor nya kurang dari 3, sehingga hipotesis pada uji z adalah :

1. Hipotesis

H0 : µ = 3 (mahasiswa S1 akuntansi dikatakan memiliki persepsi

negatif tentang Pendidikan Profesi Akuntansi)

H1 : µ ≥ 3 (mahasiswa S1 akuntansi dikatakan memiliki persepsi

positif tentang Pendidikan Profesi Akuntansi) 2. Tingkat signifikan (α) = 5%

3. Nilai statistik uji Z

Z = ̅

/√

Keputusan :

a. Jika z > zα/2 atau tingkat signifikan (p-value) < 0,05 maka H0 ditolak

dan H1 diterima yang berarti mahasiswa akuntansi kelas reguler pagi

dan reguler sore memiliki persepsi posiitif tentang PPAk.

b. Jika z ≤ zα/2 atau tingkat signifikan (p-value) ≥ 0,05 maka H 0 diterima

dan H1 ditolak yang berarti mahasiswa akuntansi kelas reguler pagi dan

3.5.2. Pengujian Hipotesis Kedua

Uji statistik yang digunakan untuk menguji hipotesis ke-2 pada

penelitian ini “adanya perbedaan persepsi antara mahasiswa S1 akuntansi

reguler pagi dan reguler sore Universitas Pembangunan Nasional “Veteran”

Jawa Timur mengenai Pendidikan Profesi Akuntansi (PPAk)” adalah uji

Independent Sample t Test.

Adapun langkah-langkah dalam pengujian Independent Sample t Test

adalah sebagai berikut : (Santoso, 2005 : 290)

1. Levene’s Test For Equality Of Variance

a. Hipotesis

H0 : σ1 = σ2 (varians persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah identik)

H1 : σ1 ≠ σ2 (varians persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah berbeda)

b. Kaidah pengambilan keputusan

- Jika tingkat signifikan (sig) > 0,05 maka H0 diterima dan H1 ditolak

yang artinya varians persepsimahasiswa akuntansi reguler pagi dan

reguler sore adalah identik

- Jika tingkat signifikan (sig) < 0,05 maka H0 ditolak dan H1 diterima

yang artinya varians persepsimahasiswa akuntansi reguler pagi dan

reguler sore adalah berbeda

2. T-Test For Equality Of Means

H0 : µ1 = µ2 (rata-rata persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah identik)

H1 : µ1≠µ2 (rata-rata persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah berbeda)

b. Kaidah pengambilan keputusan

- Jika tingkat signifikan (sig) > 0,05 maka H0 diterima dan H1 ditolak

yang artinya rata-rata persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah identik

- Jika tingkat signifikan (sig) < 0,05 maka H0 ditolak dan H1 diterima

yang artinya rata-rata persepsi mahasiswa akuntansi reguler pagi

dan reguler sore adalah berbeda.

BAB IV

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” J awa

Timur

Universitas Pembangunan Nasional (UPN) ”Veteran” Jawa Timur

adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada

awalnya merupakan Akademi Administrasi Perusahaan ”Veteran” (AAPV)

Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia

pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966 oleh

Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi disatukan

dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ” Veteran” cabang

Jawa Timur.

Berdasarkan Surat Keputusan Menteri Transmigrasi, Urusan Veteran

dan Demobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei 1968

PTPN ”Veteran” cabang Jawa Timur melakukan pemekaran menjadi tiga

(3) Fakultas yang terdiri dari Fakultas Ekonomi, Pertanian dan Teknik

Kimia. Pada tahun 1976 PTPN ”Veteran” Jawa Timur beralih status menjadi

Perguruan Tinggi Kedinasan dibawah naungan Depertemen Pertahanan dan

Keamanan Republik Indonesia, dan selanjutnya pada tanggal 30 Juni 1978

terjadi perubahan nama menjadi Universitas Pembangunan Nasional

”Veteran” cabang Jawa Timur.

UPN ”Veteran” cabang Jawa Timur yang semula merupakan salah

perguruan tinggi yang mandari dan dipimpin oleh seseorang Rektor,

berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor:

Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ”veteran”,

san berubah namanya menjadi UPN ”Veteran” Jawa Timur. Seiring

kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat

Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29

November 1994 UPN ”Veteran” Jawa Timur beralih status dari Perguruan

Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Sesuai dengan instruksi Menteri Pertahanan dan Keamanan Nomor:

Inst/01/II/1996 tanggal 6 Februari 1996 tentang Pelaksanaan Pelimpahan

Wewenang dan Tanggung jawab PembinaanUniversitas Pembangunan

Nasional ”Veteran” telah diserahkan pembinannya kepada Yayasan

Kejuangan Panglima Besar Sudriman (YKPBS) yang berkududukan

dibawah Departemen Pertahanan Jl. Merdeka Barat 13 Jakarta, yang juga

membina SMU Unggulan Taruna Nusantara di Magelang.

Saat ini UPN ”Veteran” Jawa Timur telah memiliki Enam (6) Fakultas

dan Program Pascasarjana dengan delapan belas (18) Program Studi/Jurusan

sebagai berikut :

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut :

a. Ekonomi Pembangunan

b. Manajemen

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut :

a.Agriteknologi

b.Agribisnis

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut :

a. Teknik Kimia

b. Teknik Industri

c. Teknologi Pangan

d. Teknik Informatika

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai berikut

a. Administrasi Publik

b. Administrasi Bisnis

c. Ilmu Komunikasi

d. Hubungan Internasional

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi, sebagai

berikut :

a. Teknik Arsitektur

b. Teknik Lingkungan

c. Teknik Sipil

a. Ilmu Hukum

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut :

a. Magister Manajemen Agribisnis

b. Magister Manajemen

c. Akuntansi

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung

pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri

Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi dan Tujuan

4.1.3.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

4.1.3.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan,

modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi,

untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional,

inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang

tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur

mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada

masyarakat dengan senantiasa mengedepankan mutu hasil didik yang

didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja

serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia

yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian

dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan

bangsa dalam rangka menunjang pembangunan nasional.

4.1.3.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

rangka terciptanya sumber daya manusia yang cakap, profesional, beriman

dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung

jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap

pembangunan nasional.

4.1.4. Deskripsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional merupakan

karena itu program pendidikan Strata I Fakultas Ekonomi UPN ”Veteran”

Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang

mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap

perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu

ekonomi. Disamping itu harus mampu pula memelihara persatuan dan

kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21

Maret tahun 1966, yang semula Akademik Administrasi Perusahaan Veteran

(AAPV) ini akan selalu berupaya untuk meningkatkan kinerja dengan

mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara

global.

4.1.5. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada

tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur

khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam

No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada

tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.5.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis,

dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang

profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai

kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan

ekonomi global.

4.1.5.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha

Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling

memajukan dan penyempurnaan berkesinambungan dalam menghasilkan

lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

ilmu akuntansi, guna menunjang pembangunan nasional.

4.1.6. Pendidikan Profesi Akuntansi

Pada awalnya pemberian gelar akuntan dilakukan secara diskriminatif

oleh perguruan tinggi tertentu. Hal ini didasarkan atas Undang-Undang No.

34 tahun 1954 yang menyatakan bahwa gelar akuntan diberikan kepada

lulusan perguruan tinggi negeri dan swasta yang memenuhi syarat untuk

menghasilkan akuntan. Dengan adanya Undang-Undang ini, pada awalnya

bagi perguruan ting