ABSTRAK

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Bertalia Kartika NIM : 122114025 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian untuk mengetahui kinerja PT. Bank Pembangunan Kalteng Cabang Muara Teweh bila diukur dengan menggunakan metode Balanced

Scorecard. Latar belakang penelitian adalah adanya persaingan antar bank

sehingga bank dituntut untuk menciptakan strategi baru. Bank memerlukan pengukuran kinerja untuk mengetahui keberhasilan strateginya. Pengukuran kinerja yang baik tidak hanya menilai dari sektor keuangan saja melainkan dari sektor-sektor lainnya. Oleh sebab itu bank memerlukan pengukuran kinerja dengan menggunakan metode Balanced Scorecard.

Jenis penelitian ini adalah studi kasus. Metode pengumpulan data yang digunakan adalah kuesioner, dokumentasi dan wawancara. Uji kualitas data yang digunakan adalah uji validitas dan uji reliabilitas. Teknik analisis data yang digunakan adalah analisis rasio, analisis deskriptif dan analisis kuantitatif.

Hasil penelitian menunjukkan bahwa: 1). Perspektif keuangan (ROA, ROE, NIM, BOPO dan LDR) adalah sangat baik; 2). Perspektif pelanggan: retensi nasabah adalah sangat baik, akuisisi nasabah adalah baik, market share (pangsa pasar) adalah baik, dan kepuasan nasabah adalah sangat puas; 3). Perspektif bisnis internal: proses operasi adalah sangat baik dan tingkat inovasi adalah baik; dan 4). Perspektif pembelajaran dan pertumbuhan; kepuasan karyawan adalah sangat puas, pelatihan karyawan adalah baik dan produktivitas karyawan adalah sangat baik.

ABSTRACT

ANALYSIS PERFORMANCE MEASUREMENT OF COMPANY USING THE BALANCED SCORECARD

A Case Study at PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Bertalia Kartika NIM: 122114025 Sanata Dharma University

Yogyakarta 2016

The aim of research is to determine the performance of PT. Bank Pembangunan Kalteng Cabang Muara Teweh when measured using the Balanced Scorecard method. The research background is the competition between banks there for that bank is required to formulate a new strategy. Bank requires performance measurements to determine achievement of strategy. The performance measurement is balanced scorecard because it can assess performance from various sectors

This research is a case study. Data collection methods used were questionnaire, interview and documentation. The writer used validity and reliability tests to know the quality of data. Data analysis technique used is the ratio analysis, descriptive analysis and quantitative analysis.

The results showed that: 1). Financial perspective: ROA, ROE, NIM, ROA and LDR are very good. 2). Customer Perspective for customer retention is very good. Customer acquisition and market share are good. The customer satisfaction is very satisfying. 3). Internal business process perspective for the operation process is very good and the rate of innovation is good. 4). Learning and growth perspective for employee satisfaction is very satisfying. The employee training is good and the productivity of employee is very good.

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada PT. Bank Pembangunan Kalteng Cabang Muara Teweh

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bertalia Kartika NIM: 122114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada PT. Bank Pembangunan Kalteng Cabang Muara Teweh

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bertalia Kartika NIM: 122114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Halaman Persembahan

Tuhan adalah gembalaku, takkan kekukurangan aku. Ia membaringkan aku di padang yang berumput hijau, Ia membimbing aku ke air yang tenang (Mazmur 23: 1-2).

Jangan seorang pun menggangap engkau rendah karena engkau muda (1 Timotius 4: 12a).

Seorang sahabat menaruh kasih setiap waktu, dan menjadi

seorang saudara dalam kesukaran (Amsal 17: 17).

Berbahagialah orang yang mendapat hikmat,

orang yang memperoleh kepandaian, karena

keuntungannya melebihi perak, dan hasilnya

melebihi emas (Amsal 3:13-14).

Kupersembahkan untuk:

Papaku Wilten E. Gasan dan Mamaku Shinta

Kakakku Teshi Elita dan keluarga, Adikku Frans Tegas

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus atas berkat dan

karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana

pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta.

Dalam penyelesaian skripsi penulis tidak lepas dari bantuan, bimbingan,

dukungan dan doa dari berbagai pihak. Oleh karena itu penulis mengucapkan

terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar dan

mengembangkan kpribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA., CA selaku Dosen MPT

dan Dosen Pembimbing yang telah membantu serta membimbing penulis

dalam menyelesaikan skripsi ini.

3. Lisia Apriani., S.E., M.Si., Ak., QIA., CA dan Ilsa Haruti Suryandari, S.E.,

S.IP., Ak., M.Sc., CA selaku Dosen Penguji Skripsi

4. Seluruh Dosen Program Studi Akuntansi Universitas Sanata Dharma

Yogyakarta atas didikan, pengetahuan dan pengalaman yang telah diberikan

kepada penulis selama kuliah.

5. Kedua orang tua terkasih penulis, Bapak Wilten E. Gasan dan Ibu Shinta

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Pandangan Umum Tentang Bank... 6

B. Pengukuran Kinerja ... 9

C. Balanced Scorecard ... 11

BAB III METODE PENELITIAN ... 19

A. Jenis Penelitian ... 19

B. Tempat dan Waktu Penelitian ... 19

C. Subyek dan Obyek Penelitian ... 19

D. Jenis dan Sumber Data ... 20

E. Metode Pengumpulan Data ... 21

F. Populasi dan Sampel ... 23

G. Uji Kualitas Data ... 24

H. Alat Analisis ... 25

I. Rangkuman Hasil Pengukuran ... 35

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah dan Perkembangan PT. Bank Pembangunan Kalteng ... 36

B. Perkembangan PT. Bank Pembangunan Kalteng Cabang Muara Teweh ... 37

C. Arti Logo, Visi, Misi, Motto dan Budaya PT. Bank Pembangunan Kalteng ... 38

D. Struktur Organisasi ... 41

x

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

A. Uji Kualitas Data ... 55

B. Analisis Data dan Pembahasan ... 58

C. Rangkuman Hasil Pengukuran ... 83

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 86

C. Saran ... 87

DAFTAR PUSTAKA ... 89

xi DAFTAR TABEL

Halaman

Tabel 3.1. Hasil Pengukuran Keseluruhan ... 35

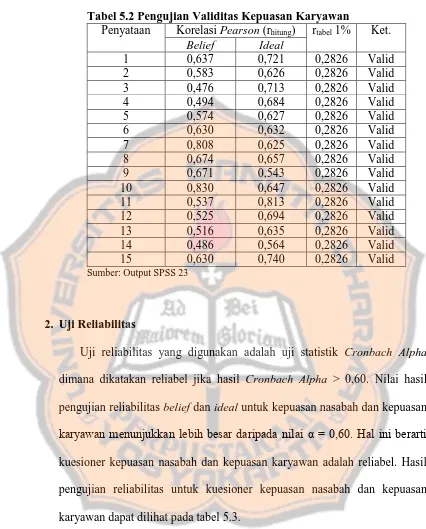

Tabel 5.1. Pengujian Validitas Kepuasan Nasabah ... 56

Tabel 5.2. Pengujian Validitas Kepuasan Karyawan ... 57

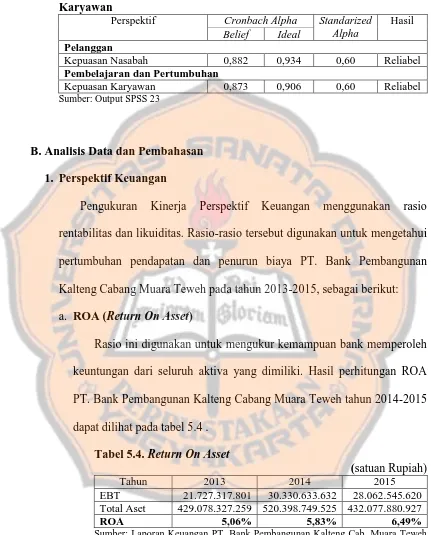

Tabel 5.3. Pengujian Reliabilitas Kepuasan Nasabah dan Kepuasan Karyawan ... 58

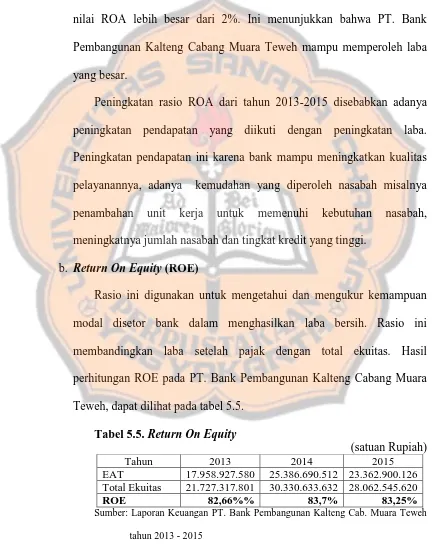

Tabel 5.4. Return On Asset ... 58

Tabel 5.5. Return On Equity ... 59

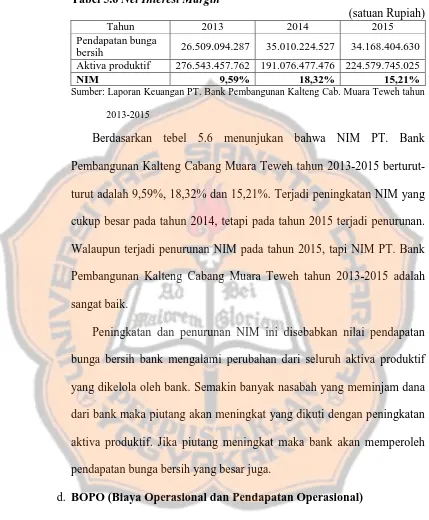

Tabel 5.6. Net Interest Margin ... 61

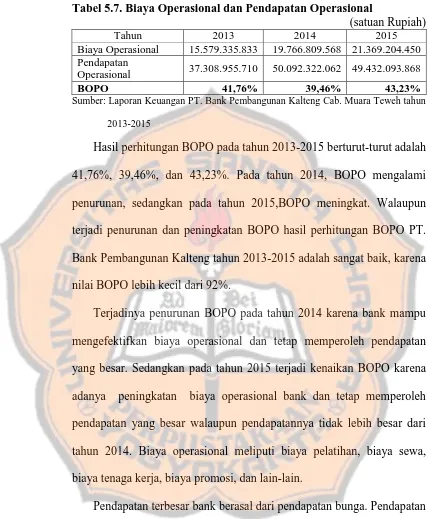

Tabel 5.7. Biaya Operasional dan Pendapatan Operasional ... 62

Tabel 5.8. Loan to Deposit Ratio ... 63

Tabel 5.9. Market Share ... 65

Tabel 5.10. Retensi Nasabah ... 66

Tabel 5.11. Akuisisi Nasabah ... 67

Tabel 5.12. Urutan Atribut Penting Menurut Nasabah ... 68

Tabel 5.13. Bobot Atribut... 68

Tabel 5.14. Perhitungan Kuesioner Kepuasan Nasabah (Belief)... 70

Tabel 5.15. Perhitungan Kuesioner Kepuasan Nasabah (Ideal) ... 71

Tabel 5.16. Selisih Mutlak Rata-Rata Belief dan Ideal ... 72

Tabel 5.17. Net Growth Ratio ... 73

Tabel 5.18. Proses Operasi Pelayanan... 74

Tabel 5.19. Urutan Atribut Penting Menurut Karyawan ... 76

Tabel 5.20. Bobot Atribut... 77

Tabel 5.21. Perhitungan Kuesioner Kepuasan Karyawan (Belief) ... 78

Tabel 5.22. Perhitungan Kuesioner Kepuasan Karyawan (Ideal) ... 79

Tabel 5.23. Selisih Mutlak Rata-Rata Belief dan Ideal ... 80

Tabel 5.24. Tingkat Pelatihan Karyawan ... 81

Tabel 5.25. Tingkat Produktivitas Karyawan ... 82

xii DAFTAR GAMBAR

Halaman Gambar 4.1. Logo PT. Bank Pembangunan Kalteng ... 38 Gambar 4.2. Struktur Organisasi PT. Bank Pembangunan Kalteng Cabang

xiii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN I ... 93

Surat Keterangan Magang dan Penelitian di PT. Bank Pembangunan Kalteng Cabang Muara Teweh ... 93

LAMPIRAN II ... 94

Kuesioner untuk Mengetahui Kepuasan Nasabah ... 94

Kuesioner untuk Mengetahui Kepuasan Karyawan ... 97

LAMPIRAN III ... 100

Data Belief (Sesungguhnya) Nasabah ... 100

Data Ideal (yang Diharapkan) Nasabah ... 102

Data Belief (Sesungguhnya) Karyawan ... 104

Data Ideal (yang Diharapkan) Karyawan ... 105

LAMPIRAN IV ... 106

Output Correlations Belief Kepuasan Nasabah (Validitas) ... 106

Output Correlations Ideal Kepuasan Nasabah (Validitas) ... 109

Output Correlations Belief Kepuasan Karyawan (Validitas) ... 112

Output Correlations Ideal Kepuasan Karyawan (Validitas) ... 115

LAMPIRAN V ... 118

Output Belief Kepuasan Nasabah (Reliabilitas) ... 118

Output Ideal Kepuasan Nasabah (Reliabilitas)... 118

Output Belief Kepuasan Karyawan (Reliabilitas) ... 119

Output Ideal Kepuasan Karyawan (Reliabilitas) ... 119

LAMPIRAN VI ... 118

Tabel Nilai r Product Moment ... 120

LAMPIRAN VII ... 120

Ikhtisar Data Keuangan ... 121

Laporan Ekuitas ... 122

Aktiva Produktif ... 122

Biaya ... 123

Pendapatan Bank Nasional ... 123

Pendapatan Bunga Bersih ... 124

Nasabah... 125

Delta Unit Kerja ... 125

xiv ABSTRAK

ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Bertalia Kartika NIM : 122114025 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian untuk mengetahui kinerja PT. Bank Pembangunan Kalteng Cabang Muara Teweh bila diukur dengan menggunakan metode Balanced

Scorecard. Latar belakang penelitian adalah adanya persaingan antar bank

sehingga bank dituntut untuk menciptakan strategi baru. Bank memerlukan pengukuran kinerja untuk mengetahui keberhasilan strateginya. Pengukuran kinerja yang baik tidak hanya menilai dari sektor keuangan saja melainkan dari sektor-sektor lainnya. Oleh sebab itu bank memerlukan pengukuran kinerja dengan menggunakan metode Balanced Scorecard.

Jenis penelitian ini adalah studi kasus. Metode pengumpulan data yang digunakan adalah kuesioner, dokumentasi dan wawancara. Uji kualitas data yang digunakan adalah uji validitas dan uji reliabilitas. Teknik analisis data yang digunakan adalah analisis rasio, analisis deskriptif dan analisis kuantitatif.

Hasil penelitian menunjukkan bahwa: 1). Perspektif keuangan (ROA, ROE, NIM, BOPO dan LDR) adalah sangat baik; 2). Perspektif pelanggan: retensi nasabah adalah sangat baik, akuisisi nasabah adalah baik, market share (pangsa pasar) adalah baik, dan kepuasan nasabah adalah sangat puas; 3). Perspektif bisnis internal: proses operasi adalah sangat baik dan tingkat inovasi adalah baik; dan 4). Perspektif pembelajaran dan pertumbuhan; kepuasan karyawan adalah sangat puas, pelatihan karyawan adalah baik dan produktivitas karyawan adalah sangat baik.

xv ABSTRACT

ANALYSIS PERFORMANCE MEASUREMENT OF COMPANY USING THE BALANCED SCORECARD

A Case Study at PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Bertalia Kartika Pembangunan Kalteng Cabang Muara Teweh when measured using the Balanced Scorecard method. The research background is the competition between banks there for that bank is required to formulate a new strategy. Bank requires performance measurements to determine achievement of strategy. The performance measurement is balanced scorecard because it can assess performance from various sectors

This research is a case study. Data collection methods used were questionnaire, interview and documentation. The writer used validity and reliability tests to know the quality of data. Data analysis technique used is the ratio analysis, descriptive analysis and quantitative analysis.

The results showed that: 1). Financial perspective: ROA, ROE, NIM, ROA and LDR are very good. 2). Customer Perspective for customer retention is very good. Customer acquisition and market share are good. The customer satisfaction is very satisfying. 3). Internal business process perspective for the operation process is very good and the rate of innovation is good. 4). Learning and growth perspective for employee satisfaction is very satisfying. The employee training is good and the productivity of employee is very good.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini terjadi persaingan yang kompetitif di dunia perbankan.

Persaingan tersebut menuntut bank selalu memperbaiki strateginya agar

mampu bertahan di tengah persaingan. Jika setiap bank mampu memperbaiki

strateginya maka persaingan antar bank akan semakin ketat. Bank perlu

membuat strategi baru agar dapat bertahan ditengah persaingan tersebut.

Dalam melaksanakan persaingannya tersebut, bank memerlukan pengukuran

kinerja untuk menilai keberhasilan strategi tersebut.

Selama ini pengukuran kinerja yang sering digunakan adalah secara

tradisional dimana sektor keuangan yang menjadi bagian utamanya. Hal ini

berarti pengukuran kinerja yang digunakan hanya menilai untuk jangka

pendeknya saja. Padahal penilaian juga dapat dilakukan pada harta-harta tak

tampak, sumber daya manusia, serta sektor eksternal sebagai jangka

panjangnya agar kinerja menjadi lebih baik .

Pengukuran kinerja yang diperlukan untuk bank adalah pengukuran

kinerja yang dapat menilai dari berbagai perspektif, oleh sebab itu penerapan

pengukuran kinerja dapat dilakukan dengan metode balanced scorecard.

Metode balanced scorecard diperkenalkan oleh Robert S. Kaplan dan David

P. Norton. Balanced scorecard dipilih karena metode ini tidak hanya

mengukur secara keuangan saja tetapi juga mengukur nonkeuangan. Terdapat

keuangan, perspektif pelanggan/konsumen, perspektif proses bisnis internal

serta perspektif pembelajaran dan pertumbuhan.

Penerapan balanced scorecard dapat dilakukan pada semua bank, baik

itu Bank Perkreditan Rakyat, milik negara, milik swasta maupun milik

daerah. PT. Bank Pembangunan Kalteng merupakan salah satu Badan Usaha

Milik Daerah (BUMD) yang melakukan pengukuran kinerjanya secara

tradisional. PT. Bank Pembangunan Kalteng sendiri memiliki cabang

seKalimantan Tengah. Salah satu cabangnya terdapat di Kabupaten Barito

Utara, yaitu PT. Bank Pembangunan Kalteng Cabang Muara Teweh.

PT. Bank Pembangunan Kalteng cabang Muara Teweh memerlukan

pengukuran kinerja balanced scorecard untuk mengetahui peningkatan dan

perkembangan bank dalam mengelola keuangan daerah. Berdasarkan latar

belakang tersebut maka akan dilakukan penelitian dengan mengambil judul

“Analisis Pengukuran Kinerja Perusahaan dengan Menggunakan Metode

Balanced Scorecard (Studi Kasus Pada PT. Bank Pembangunan Kalteng

Cabang Muara Teweh)”.

B. Rumusan Masalah

Berdasarakan uraian latar belakang maka rumusan masalah pada

penelitian ini adalah “Bagaimana kinerja PT. Bank Pembangunan Kalteng

Cabang Muara Teweh bila diukur dengan menggunakan metode Balanced

C. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan dari penelitian adalah untuk

mengetahui kinerja PT. Bank Pembangunan Kalteng Cabang Muara Teweh

bila diukur dengan menggunakan metode Balanced Scorecard.

D. Manfaat Penelitian

Penelitian yang akan dilaksanakan ini diharapkan memberikan manfaat,

antara lain:

1. Bagi PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Penelitian ini diharapkan dapat menjadi bahan evaluasi PT. Bank

Pembangunan Kalteng Cabang Muara Teweh untuk mempertahankan

bahkan meningkatkan kinerja bank agar dapat bertahan di tengah

persaingan.

2. Bagi Mahasiswa/i

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuan

bagi mahasiswa/i mengenai Balanced Scorecard khususnya untuk

perusahaan yang bergerak di lembaga keuangan.

3. Bagi Penulis

Penelitian ini bermanfaaat menambah wawasan penulis dalam penerapan

4. Bagi Masyarakat

Penelitian ini diharapkan mampu memberikan informasi kepada

masyarakat mengenai pengukuran kinerja bank yang dapat menjadi

bahan pertimbangan berinvestasi di bank.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini dijelaskan secara singkat mengenai latar belakang,

perumusan masalah, tujuan penelitian, manfaat penelitian serta

sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini memaparkan teori-teori yang berkaitan dengan

penelitian. Teori-teori ini digunakan sebagai dasar untuk

memecahkan masalah dalam penelitian. Bab ini juga berisi

mengenai kerangka pemikiran.

BAB III METODE PENELITIAN

Pada bab ini dijelaskan secara singkat tentang jenis penelitian,

tempat dan waktu penelitian, subyek dan obyek penelitian, jenis

dan sumber data, metode pengumpulan data, populasi dan sampel,

uji kualitas data, serta alat analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Pada bab ini dijelaskan mengenai sejarah dan perkembangan PT.

Pembangunan Kalteng Cabang Muara Teweh, arti logo, visi, misi,

motto, dan budaya PT. Bank Pembangunan Kalteng, struktur

organisasi PT. Bank Pembangunan Kalteng Kantor Cabang Muara

Teweh, serta jenis produk/jasa dan teknologi informasi pada PT.

Bank Pembangunan Kalteng Kantor Cabang Muara Teweh.

BAB V ANALISIS DATA DAN PEMBAHASAN

Pada bab ini dijelaskan tentang hasil analisis dan pembahasan

mengenai pengukuran kinerja menggunakan metode balanced

scorecard di PT. Bank Pembangunan Kalteng Kantor Cabang

Muara Teweh dengan alat analisis data yang sudah disiapkan.

BAB VI PENUTUP

Pada bab ini dijelaskan tentang kesimpulan dari penelitian,

keterbatasan penelitian, serta saran untuk perusahaan yang

diharapkan dapat membantu perusahaan dalam meningkatkan

6 BAB II

LANDASAN TEORI

A. Pandangan Umum Tentang Bank 1. Definisi Bank

Menurut Subagio, et.al. (2002), dalam Latumaerissa (2012: 135), bank

didefinisikan sebagai suatu badan usaha yang kegiatan utamanya

menerima simpanan dari masyarakat dan/atau pihak lainnya, kemudian

mengalokasikannya kembali untuk memperoleh keuntungan serta

menyediakan jasa-jasa dalam lalu lintas pembayaran. Berdasarkan

Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, bank

merupakan badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Menurut Kasmir (2012: 12), Bank adalah lembaga keuangan yang

kegiatan utamanya menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan

jasa lainnya. Berdasarkan uraian-uraian tersebut, bank merupakan lembaga

yang bergerak pada bidang keuangan dalam memberikan jasa keuangan

2. Jenis-Jenis Bank

Menurut undang-undang nomor 10 tahun 1998, bank dibedakan menjadi

dua jenis, yaitu bank umum dan bank perkreditan rakyat. Selain itu, jenis-jenis

bank dalam Latumaerissa (2012: 137-138) dibagi menjadi beberapa, yaitu

berdasarkan fungsi, status kepemilikan, kegiatan operasional, penciptaan uang

giral, dan sistem organisasi.

a. Berdasarkan Fungsi

1) Bank Sentral adalah bank yang merupakan badan hukum milik negara

yang tugas pokoknya membantu pemerintah.

2) Bank Umum adalah bank yang sumber utama dananya berasal dari

simpanan pihak ketiga, serta pemberian kredit jangka pendek dalam

penyaluran dana.

3) Bank Pembangunan adalah bank yang dalam pengumpulan dananya

berasal dari penerimaan simpanan deposito serta commersial paper.

4) Bank Syariah adalah bank yang dilaksanakan berdasar pada hukum

Islam.

5) Bank Perkreditan Rakyat adalah bank yang melayani pengusaha mikro,

kecil dan menengah. Bank ini pada umumnya dekat dengan masyarakat

yang membutuhkan.

b. Berdasarkan Status Kepemilikan.

1) Bank Milik Negara adalah bank yang seluruh modalnya berasal dari

kekayaan negara yang dipisahkan dan pendiriannya di bawah

2) Bank Milik Swasta Nasional adalah bank milik swasta yang didirikan

dalam bentuk hukum perseroan terbatas, dimana seluruh sahamnya

dimiliki oleh WNI atau badan-badan hukum di Indonesia.

3) Bank Swasta Asing adalah bank yang didirikan dalam bentuk cabang

bank yang sudah ada diluar negeri atau dalam bentuk campuran antara

bank asing dengan bank nasional yang ada di Indonesia.

4) Bank Pembangunan Daerah adalah bank yang pendiriannya berdasarkan

peraturan daerah provinsi dan sebagian besar sahamnya dimiliki oleh

pemerintah kota dan pemerintah kabupaten di wilayah yang bersangkutan

dan modalnya merupakan harta kekayaan daerah.

5) Bank campuran adalah bank yang sebagian sahamnya dimiliki oleh pihak

asing dan pihak swasta nasional.

c. Berdasarkan Kegiatan Operasional.

1) Bank Devisa adalah bank yang mempunyai hak dan wewenang yang

diberikan oleh Bank Indonesia untuk melakukan transaksi valuta asing

dan lalu-lintas devisa serta hubungan koresponden dengan bank asing di

luar negeri.

2) Bank Nondevisa adalah bank yang dalam operasionalnya hanya

melaksanakan transaksi di dalam negeri, tidak melakukan transaksi

valuta asing dan tidak melakukan hubungan dengan bank asing di luar

d. Berdasarkan Penciptaan Uang Giral

1) Bank Primer adalah bank yang kegiatan operasionalnya tidak sekedar

menghimpun dan menyalurkan dananya, tetapi juga melaksanakan semua

transaksi yang berhubungan langsung dengan kas.

2) Bank Sekunder adalah bank yang kegiatan operasionalnya hanya sekedar

melaksanakan transaksi kas secara langsung.

e. Berdasarkan Sistem Organisasi

1) Unit Banking System adalah bank yang kegiatan operasionalnya hanya

mempunyai satu kantor saja dan melayani masyarakat di sekitar wilayah

itu

2) Branch Banking System adalah bank yang kegiatan operasionalnya di

beberapa wilayah dan memiliki beberapa kantor cabang, dimana sistem

organisasi, keuangan dan sumber daya manusia terkait dengan kantor

pusat.

B. Pengukuran Kinerja

1. Pengertian Kinerja dan Pengukuran Kinerja

Menurut Mulyadi (2007: 337), kinerja adalah keberhasilan

personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik

yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan.

Menurut Stephen Robbins dalam Rai (2008), kinerja merupakan hasil

evaluasi terhadap pekerjaan yang telah dilakukan dibandingkan dengan

kinerja merupakan sebuah penggambaran mengenai tingkat pencapaian

pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan

sasaran, tujuan, visi dan misi organisasi yang dituangkan dalam suatu

perencanaan strategis suatu organisasi.

Menurut Moeheriono (2012: 96), pengukuran kinerja merupakan

suatu proses penilaian tentang kemajuan pekerjaan terhadap tujuan dan

sasaran dalam pengelolaan sumber daya manusia untuk menghasilkan

barang dan jasa, termasuk informasi atas efisiensi serta efektivitas

tindakan dalam mencapai tujuan organisasi. Menurut Lohman (2003),

dalam Mashun (2006: 25-26), pengukuran kinerja merupakan suatu

aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari

tujuan strategis organisasi.

2. Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross (1993) dalam Yuwono, et.al. (2006:

29-30), manfaat pengukuran kinerja adalah sebagai berikut:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan lebih dekat pada pelanggannya dan membuat

seluruh orang dalam organisasi terlibat dalam upaya memberi

kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of

waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkret sehingga mempercepat proses pembelajaran organisasi.

e. Membangun konsesus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapkan tersebut.

C. Balanced Scorecard

1. Konsep Dasar Balanced Scorecard

Balanced Scorecard menerjemahkan misi dan strategi organisasi

dalam tujuan operasional dan ukuran kinerja ke dalam empat perspektif,

yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal, serta perspektif pembelajaran dan pertumbuhan (Hansen dan

Mowen, 2009: 336).

Menurut Kaplan dan Norton (1996) dalam Yuwono, et.al. (2006: 7),

balanced scorecard merupakan:

“... a set of measures that gives top manager a fast comprehensive view of business....includes financial measures that tell the result of actions already taken....complements the financial measures with operational measures on customer satisfaction, internal processes, and the organization’s innovation and improvement activities-operational measures that are the drivers of future financial performance.”

Menurut Yuwono, et.al. (2006: 8), balanced scorecard merupakan

cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada

manajer tentang performance bisnis.

2. Perspektif-Perspektif Dalam Balanced Scorecard

Balanced Scorecard menerjemahkan misi dan strateginya ke dalam

berbagai tujuan dan ukuran yang tersusun dalam empat perspektif.

Menurut Yuwono, et.al. (2006: 31-43), keempat perspektif balanced

score sebagai berikut:

a. Perspektif Keuangan

Pengukuran kinerja keuangan menunjukkan perencanaan dan

pelaksanaan strategi memberikan perbaikan yang mendasar bagi

keuntungan perusahaan. Pengukuran kinerja keuangan membagi

dalam tiga tahapan siklus kehidupan bisnis, yaitu:

1) Bertumbuh (Growth)

Tahapan ini merupakan tahapan awal siklus kehidupan perusahaan

di mana perusahaan memiliki produk dan jasa yang secara

signifikan memiliki potensi pertumbuhan terbaik. Pada tahap

pertumbuhan, perusahaan beroperasi dengan arus kas negatif dalam

tingkat pengembalian modal yang rendah. Dengan demikian, tolok

ukur kinerja yang cocok untuk tahap ini adalah tingkat

pertumbuhan pendapatan atau penjualan dalam segmen pasar yang

2) Bertahan (Sustain)

Tahap kedua adalah sustain di mana perusahaan masih melakukan

investasi dan reinvestasi dengan mengisyaratkan tingkat

pengembalian terbaik. Pada tahap ini, perusahaan berusaha

mempertahankan pangsa pasar yang ada bahkan

mengembangkannya. Investasi yang dilakukan biasanya untuk

menghilangkan penundaan (kemacetan), mengembangkan

kapasitas, dan meningkatkan perbaikan operasional secara

konsisten. Tolok ukur yang cocok untuk tahap ini adalah besarnya

tingkat pengembalian investasi yang dilakukan, yang sering

digunakan adalah ROI, ROCE dan EVA.

3) Menuai (Harvest)

Harvest merupakan tahapan yang terakhir untuk siklus kehidupan

perusahaan. Pada tahap ini, perusahaan memanen (menuai) hasil

invetasi dari tahap-tahap sebelumnya. Tidak ada lagi investasi

besar, baik ekspansi maupun pembangunan kemampuan baru.

Pengeluaran yang dilakukan oleh perusahaan hanyalah

pemeliharaan dan perbaikan fasilitas. Tolok ukur dalam tahap ini

adalah memaksimumkan arus kas masuk dan pengutangan modal

kerja.

b. Perspektif Pelanggan

Perspektif pelanggan merupakan leading indicator, sehingga jika

mencari produsen lain untuk memenuhi kebutuhan mereka. Dalam

Perspektif pelanggan di kelompokkan menjadi dua, yaitu customer

core measurement (pengukuran inti pelanggan) dan customer value

propotions (proposisi nilai pelanggan).

1) Customer Core Measurement

Seperangkat indikasi yang mengukur:

a) Market Share, pengukuran ini mencerminkan bagian yang

dikuasai perusahaan atas keseluruhan pasar yang ada, yang

meliputi jumlah pelanggan, jumlah penjualan, dan volume unit

penjualan.

b) Customer Retention (retensi Pelanggan), mengukur tingkat di

mana perusahaan dapat mempertahankan hubungan dengan

konsumen.

c) Customer Aquisition (Akuisisi Pelanggan), mengukur tingkat di

mana suatu unit bisnis mampu menarik pelanggan baru atau

memenangkan bisnis baru.

d) Customer Satisfaction (Kepuasan Pelanggan), menaksir tingkat

kepuasan pelanggan terkait kinerja spesifik dalam value

proposition.

e) Customer Profitability (Keuntungan Pelanggan), mengukur laba

bersih dari seorang pelanggan atau segmen setelah dikurangi

biaya yang khusus diperlukan untuk mendukung pelanggan

2) Di Luar Kelompok Utama: Customer Value Proposition

(Mengukur Proposisi Nilai Pelanggan).

Customer value propositons merupakan pemicu kinerja yang

terdapat pada core value proposition. Berikut ini adalah atribut dari

customer value proposition:

a) Produk/Services Attributes ( Atribut Produk/Jasa)

Meliputi fungsi dari produk atau jasa, harga dan kualitas.

Pelanggan memiliki prefensi yang berbeda atas produk yang

ditawarkan. Ada yang mengutamakan fungsi, kualitas atau harga

dari produk tersebut. Perusahaan harus mengidentifikasikan

keinginan pelanggan atas produk.

b) Customer Relationship (Hubungan Pelanggan)

Aribut ini menyangkut perasaan pelanggan terhadap proses

pembelian produk yang ditawarkan perusahaan. Perasaan

konsumen ini dipengaruhi oleh responsivitas dan komitmen

perusahaan terhadap pelanggan berkaitan dengan masalah waktu

penyampaian. Waktu merupakan komponen yang penting.

Konsumen menganggap penyelesaian order yang cepat dan tepat

waktu sebagai faktor yang penting bagi kepuasan pelanggan.

c) Image and Reputation (Citra dan Reputasi)

Pada atribut ini menggambarkan faktor intangible yang menarik

citra dan reputasi dapat dilakukan melalui iklan dan menjaga

kualitas seperti yang telah dijanjikan perusahaan.

c. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis value-chain. Manajemen mengidentifikasi

proses internal bisnis yang kritis untuk diunggulkan perusahaan.

Dalam perspektif ini memungkinkan manajer untuk mengetahui

seberapa baik bisnis perusahaan berjalan dan mengetahui apakah

produk dan jasa perusahaan sesuai dengan kebutuhan pelanggan.

Kaplan dan Norton membagi model ini terdiri dari tiga proses bisnis

utama yaitu:

1) Proses Inovasi

Dalam proses ini, unit bisnis menggali pemahaman tentang

kebutuhan laten dari pelanggan untuk menciptakan produk dan jasa

yang pelanggan butuhkan.

2) Proses Operasi

Proses operasi merupakan merupakan proses untuk membuat dan

menyampaikan produk/jasa. Aktivitas dalam proses operasi terdiri

dari proses pembuatan produk dan proses penyampaian produk

kepada pelanggan. Pengukuran kinerja yang terkait pada proses

3) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah

penjualan produk/jasa dilakukan. Aktivitas yang terjadi misalnya

penanganan garansi dan perbaikan penanganan atas barang rusak

yang dikembalikan serta pemrosesan pembayaran pelanggan.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan bersumber dari faktor

sumber daya manusia, sistem dan prosedur organisasi. Dalam

perspektif ini terdapat tiga pengukuran. Ketiga pengukuran tersebut

adalah:

1) Mengukur Kepuasan Pekerja

Kepuasan pekerja merupakan faktor yang sangat penting untuk

perusahaan. Dengan puasnya pekerja akan dianggap memberikan

dampak yang positif bagi perusahaan. Pekerja yang puas akan

meningkatkan produktivitas, mutu serta layanan kepada nasabah.

2) Pelatihan Karyawan

Pelatihan karyawan merupakan pengembangan sumber daya

manusia dengan cara pelatihan atau training. Dengan memberikan

pelatihan kepada karyawan maka akan meningkatkan kompetensi

dari karyawan itu sendiri, sehingga akan memperngaruhi

3) Mengukur Produktivitas Pekerja

Produktivitas pekerja merupakan ukuran hasil dari usaha

perusahaan untuk meningkatkan kompetensi karyawan, mutu,

inovasi, proses internal serta menciptakan kepuasan pelanggan.

Dengan efektifnya per pekerja dalam menjual produk dan jasa

19 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode studi kasus di salah satu Badan

Usaha Milik Daerah (BUMD), yaitu PT. Bank Pembangunan Kalteng Cabang

Muara Teweh.

B. Tempat dan Waktu Penelitian

Penelitian ini telah dilakukan pada:

Waktu : 04 Januari 2016 s/d 05 Februari 2016

Tempat : PT. Bank Pembangunan Kalteng Cabang Muara Teweh

Jalan Yetro Sinseng No. 75, Barito Utara, Kalimantan Tengah.

C. Subyek dan Obyek Penelitian

1. Subyek penelitian ini adalah karyawan dan nasabah dari PT. Bank

Pembangunan Kalteng Cabang Muara Teweh.

2. Obyek dari penelitian ini, antara lain:

a. Laporan Keuangan PT. Bank Pembangunan Kalteng Kantor Pusat dan

PT. Bank Pembangunan Kalteng Cabang Muara Teweh tahun 2013

sampai dengan 2015,

b. Jumlah karyawan PT. Bank Pembangunan Kalteng Cabang Muara

c. Jumlah nasabah PT. Bank Pembangunan Kalteng Cabang Muara

Teweh tahun 2013 sampai dengan 2015,

d. Informasi dari nasabah PT. Bank Pembangunan Kalteng Cabang

Muara Teweh,

e. Informasi dari karyawan PT. Bank Pembangunan Kalteng Cabang

Muara Teweh,

f. Informasi mengenai delta unit kerja PT. Bank Pembangunan Kalteng

Cabang Muara Teweh,

g. Informasi mengenai produk dan jasa yang ditawarkan PT. Bank

Pembangunan Kalteng Cabang Muara Teweh.

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data

sekunder.

1. Data primer adalah data yang dapat diperoleh secara langsung. Data ini

diperoleh dengan cara pembagian dan pengisian kuesioner oleh subyek

penelitian. Kuesioner dibagikan kepada 35 orang karyawan dan 100

orang nasabah PT. Bank Pembangunan Kalteng Cabang Muara Teweh.

2. Data sekunder adalah data yang diperoleh dari data yang telah ada. Data

ini dapat diperoleh melalui laporan keuangan tahunan bank. Dalam

penelitian ini akan menggunakan laporan keuangan tahunan untuk tiga

E. Metode Pengumpulan Data

Pada penilitian ini, data yang dikumpulkan menggunakan metode

kuesioner, dokumentasi dan wawancara.

1. Kuesioner

Kuesioner merupakan metode pengumpulan data secara langsung

dengan mengajukan daftar pernyataan kepada responden. Ada dua jenis

kuesioner yang digunakan, yaitu:

a. Kuesioner untuk konsumen (nasabah) bertujuan untuk mengetahui

derajat kualitas pelayaan yang diberikan oleh pihak bank. Kuesioner

yang dibagikan mengacu pada penelitian Ade Gustika pada tahun 2011

dan Jurnal Akuntansi milik Murtiwiyati.

b. Kuesioner untuk karyawan bertujuan untuk mengetahui pandangan

karyawan tentang bank di mana mereka bekerja. Kuesioner dibagikan

kepada seluruh karyawan yang berjumlah 35 orang. Kuesioner mengacu

pada penelitian Dhika Pratiwi Putri pada tahun 2008 dan Meirdania

Zudia tahun 2010.

Menghitung kuesioner kepuasan pelanggan dan kepuasan karyawan

akan dihitung menggunakan skala likert. Skala likert berisi lima tingkat

jawaban dengan pilihan berupa angka 1-5, yaitu pada faktor belief (yang

sesungguhnya) adalah 1 untuk sangat tidak setuju; 2 untuk tidak setuju; 3

untuk kurang setuju; 4 untuk setuju; dan 5 untuk sangat setuju. Pada faktor

tidak berharap; 3 untuk cukup berharap; 4 untuk berharap; dan 5 untuk

sangat berharap.

2. Dokumentasi

Data yang dikumpulkan meliputi data keuangan PT. Bank

Pembangunan Kalteng Cabang Muara Teweh tahun 2013-2015, data

nasabah tahun 2013-2015, data karyawan tahun 2013-2015, serta

gambaran umun tentang PT. Bank Pembangunan Kalteng dan PT. Bank

Pembangunan Kalteng Cabang Muara Teweh.

3. Wawancara

Menurut Sumarni dan Wahyuni (2006: 86), wawancara merupakan

komunikasi atau pembicaraan dua arah yang dilakukan oleh pewawancara

dan responden untuk menggali informasi yang relevan dengan tujuan

penelitian. Pada penelitian ini menggunakan wawancara tidak terstruktur,

yaitu pertanyaan yang diajukan tidak terikat dengan pedoman wawancara.

Wawancara dilakukan kepada Pemimpin Seksi Pelayanan dan Pemimpin

Seksi Adminitrasi dan Personalia PT. Bank Pembangunan Kalteng Cabang

Muara Teweh. Data yang diperoleh dengan teknik ini berupa informasi

nasabah, informasi karyawan, dan informasi tentang perkembangan PT.

Bank Pembangunan Kalteng Cabang Muara Teweh baik dari keuangan

F. Populasi dan Sampel

Menurut Sumarni dan Wahyuni (2006: 69-70), populasi adalah

keseluruhan obyek yang diteliti dan terdiri atas sejumlah individu, baik terbatas

maupun tidak terbatas. Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi.

Populasi dan sampel untuk penelitian ini adalah karyawan dan nasabah

PT. Bank Pembangunan Kalteng Cabang Muara Teweh. Pemilihan sampel

dengan cara non probabilitas. Teknik yang digunakan adalah accidental

sampling, karena pemilihan sampel berdasarkan kebetulan dan dianggap cocok

sebagai sumber data. Sampel dihitung dengan menggunakan rumus Slovin

dengan tingkat kesalahan 10%. Tingkat kesalahan 10% dipilih karena adanya

keterbatasan waktu untuk melakukan penelitian dan ukuran sampel dengan

tingkat kesalahan 10% sudah dianggap mampu untuk memperoleh data yang

diinginkan. Penentuan ukuran sampel dalam penelitian ini dilakukan dengan

menggunakan rumus Slovin sebagai berikut (Sugiyono, 2006: 57):

n = + NeN

Keterangan: n: Ukuran sampel N: Ukuran populasi

e: Batas kesalahan yang diinginkan

Maka ukuran sampel:

n = + .9 4.9 4 nasabah%

G. Uji Kualitas Data

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2006).

Suatu indikator pernyataan dikatakan valid jika korelasi antara

masing-masing indikator menunjukkan hasil yang signifikan. Pengujian instrumen

penelitian ini menggunakan teknik korelasi Pearson dengan tingkat

signifikan sebesar 1 %.

2. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil (Ghozali, 2006: 41).

Pengukuran reliabilitas dilakukan dengan cara one shot, yaitu

pengukurannya hanya sekali kemudian hasilnya dibandingkan dengan

pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. Untuk

mengukur relabilitas dengan menggunakan uji statistik Cronbach Alpha.

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

H. Alat Analisis

Alat analisis yang digunakan untuk mengimplementasikan metode

Balanced Scorecard terdiri dari empat perspektif yaitu perspektif keuangan,

pelanggan/konsumen, proses internal bisnis, serta pembelajaran dan

pertumbuhan.

1. Perpektif Keuangan

Ketentuan pengukuran perspektif keuangan diatur dalam Peraturan

Bank Indonesia Nomor 13/1/PBI/2011 dan Surat Edaran Bank Indonesia

Nomor 13/24/DPNP 2011. Pengukuran kinerja dari perspektif keuangan

diukur dengan menggunakan rasio rentabilitas (ROA, ROE, NIM, dan

BOPO) dan rasio likuiditas (LDR)

a. Rasio Rentabilitas (Rasio Profitabilitas)

Rasio ini digunakan untuk mengukur kemampuan bank dalam

menghasilkan keuntungan pada tingkat penjualan, aset, dan modal.

1) ROA (Return On Asset)

Rasio ini menggambarkan kemampuan bank memperoleh laba

dari seluruh aktiva yang dimiliki. Berdasarkan Surat Edaran Bank

Indonesia Nomor 13/24/DPNP 2011, ROA dikatakan sangat baik

jika ROA ≥ 2%, ROA antara 1,25%-2% dikategorikan baik, ROA

antara 0,5%-1,25% dapat dikategorikan cukup baik, ROA antara

0%-0,5% dikategorikan kurang baik, ROA ≤ 0% dapat dikategorikan

tidak baik. Rumus untuk mencari rasio ROA adalah sebagai berikut :

2) ROE (Return On Equity)

Rasio ini digunakan untuk mengukur kemampuan modal disetor

bank untuk menghasilkan laba bersih. Berdasarkan Surat Edaran

Bank Indonesia Nomor 13/24/DPNP 2011, ROE dikatakan baik jika

berada diatas 12,5%, ROE dikatakan cukup baik jika berada di

5%-12,5%, dan ROE dikatakan tidak baik jika berada dibawah 5%.

Semakin tinggi ROE maka kemampuan modal disetor bank

menghasilkan laba untuk pemegang saham semakin besar. Untuk

mencari rasio ROE adalah sebagai berikut:

ROE = ℎ %

3) NIM (Net Interest Margin)

Rasio ini digunakan mengukur kemampuan bank dalam

mengelola aktiva produktif dalam menghasilkan pendapatan bunga

bersih. Berdasarkan Surat Edaran Bank Indonesia Nomor

13/24/DPNP 2011, NIM dikatakan baik atau sehat jika berada diatas

2%, NIM dikatakan cukup baik jika berada di 1,5%-2%, dan

dikatakan tidak baik jika berada dibawah 1,5%. Rumus untuk

mencari NIM sebagai berikut:

NIM = − ℎ %

4) BOPO (Beban Operasi terhadap Pendapatan Operasi)

BOPO adalah rasio membandingkan biaya operasioanal

seberapa efektif dan efisiennya perusahaan mengendalikan biaya

operasional terhadap pendapatan operasional. Berdasarkan Surat

Edaran Bank Indonesia Nomor 13/24/DPNP 2011 menetapkan rasio

BOPO yang cukup baik sebesar 92%-94%, BOPO diikatakan tidak

baik jika berada diatas 94%, dan dikatakan baik jika berada dibawah

92%. Rumus untuk mencari BOPO adalah:

BOPO = %

b. Rasio Likuiditas

LDR (Loan to Deposit Ratio) adalah rasio yang digunakan menilai

likuiditas suatu bank dengan cara membagi seluruh jumlah kredit yang

diberikan oleh bank dengan dana yang diterima oleh bank. Berdasarkan

Surat Edaran Bank Indonesia Nomor 13/24/DPNP 2011 standar terbaik

LDR (Loan to Deposit Ratio)adalah <75%. Jika berada diantara

75%-85% dikatakan baik dan dikatakan tidak baik jika diatas 75%-85%. Dengan

Rumus:

LDR =∑ ∑ ℎ %

2. Perspektif Pelanggan

a. Pangsa Pasar (Market Share)

Market Share digunakan untuk mengukur tingkat penguasaan

Share maka semakin baik, karena bank mampu menguasai segmen

pasar dengan baik. Dengan rumus (Laksmita dan Januarti, 2011: 13):

ℎ = ∑ ∑ ℎ %

b. Retensi Nasabah

Retensi nasabah adalah kondisi dimana bank mampu

mempertahankan nasabahnya. Semakin tinggi tingkat retensi pelanggan

maka semakin baik, karena bank dianggap mampu mempertahankan

nasabah lama. Untuk mengukur retensi nasabah dengan

membandingkan jumlah nasabah lama dalam suatu periode dengan total

nasabah. Tolak ukurnya (Tahaka: 2013)

ℎ = ∑ ℎ ℎ

c. Akuisisi Nasabah

Akuisisi nasabah merupakan kondisi bank mampu memenangkan

nasabah baru dari pesaingnya. Semakin tinggi tingkat akuisisi

pelanggan maka semakin baik, karena bank dianggap mampu

memenangkan nasabah baru dari pesaing. Tolak ukur ini dilihat dengan

rumus (Tahaka: 2013):

ℎ = ∑ ℎ ℎ %

d. Kepuasan Nasabah (Customer Satisfaction)

Kepuasan Konsumen digunakan untuk mengukur dan mengetahui

Pembangunan Kalteng Cabang Muara Teweh. Data kepuasan nasabah

diperoleh dengan mengisi kuesioner kepuasan nasabah.

Tingkat kepuasan konsumen dapat diketahui dengan menggunakan

analisis model sikap multiatribut (multiattribute attitude models).

Dalam model atribut ini, sikap keseluruhan terhadap suatu objek adalah

fungsi dua faktor, yaitu: kekuatan kepercayaan menonjol yang

diasosiasikan dengan objek dan evaluasi atas kepercayaan tersebut

(Peter, J. Paul dan Jerry C. Olson 2013: 138). Langkah-langkah analisis

MAM adalah sebagai berikut:

1) Menentukan atribut yang menjadi pertimbangan responden.

2) Menentukan bobot masing-masing atribut (Wi) berdasarkan urutan

kepentingan. Bobot atribut dihitung dengan rumus:

Wi = ∑ − %

3) Menghitung rata-rata ideal dan belief dalam skala.

Ideal merupakan kondisi atau keadaan yang diharapkan oleh

responden, sedangkan belief merupakan kondisi atau keadaan yang

dipercaya responden. Untuk menghitung ideal dan belief dengan

menggunakan rumus:

Rata − rata Ideal = ℎ

Rata − rata Belief = ℎ

4) Memasukan hasil data ideal dan belief ke dalam tabel, kemudian

5) Menghitung sikap nasabah dengan menggunakan rumus:

Ab = ∑ Wi �

�=

|Ii − xi|

Dimana:

Ab: Sikap terhadap objek

Wi: Bobot terhadap atribut

Ii: Nilai rata-rata ideal dari responden untuk atribut i

xi: Nilai rata-rata belief dari responden untuk atribut i

n: Jumlah atribut

6) Hasil perhitungan dari langkah sebelumnya diinterprestasikan

menggunakan skala likert, dengan:

Sikap (x-1) x 100 maka hasilnya adalah (5-1) x 100 = 400

0 80 160 240 320 400

Keterangan:

0 – 80% : sangat puas

81 – 160% : puas

161 – 240% : cukup puas 241 – 320% : tidak puas 321 – 400% : sangat tidak puas

Menurut skala tersebut, jika hasil perhitungan semakin mendekati

angka nol maka sikap responden semakin positif. Jika hasil semakin

positif menunjukan nasabah semakin puas atas produk dan layanan

bank. Tetapi jika hasil menunjukkan semakin tinggi menunjukkan

3. Perspektif Proses Bisnis Internal

a. Tingkat inovasi Bank

Tolak ukur ini untuk mengukur kemampuan dalam menciptakan produk

baru yang dapat ditawarkan oleh bank. Hal ini dapat dilakukan dengan

peningkatan jumlah unit kerja untuk memenuhi kebutuhan masyarakat

terutama nasabah. Unit kerja sendiri merupakan jaringan-jaringan bank yang

terdiri dari kantor cabang pembantu, layanan ATM, kantor kas, dan lain-lain

Cara pengukurannya dengan membandingkan unit kerja periode

tertentu terhadap total unit kerja. Semakin meningkat rasio NGR (Network

Growth Ratio) maka semakin baik, karena bank dianggap mampu untuk

mengembangan inovasi bank. Dengan rumus (Laksmita dan Januarti, 2011:

13-14):

NGR = ∑ %

b. Proses Operasi Pelayanan

Proses operasi pelayanan digunakan untuk mengukur tingkat kualitas

pelayanan yang diberikan kepada nasabah. Pengukuran menggunakan rasio

Administrative Expense to Total Revenue (AETR) untuk mengetahui

efisiensi dan efektivitas serta ketepatan waktu proses atas transaksi yang

dilakukan PT. Bank Kalteng Cabang Muara Teweh. Menurut Rangkuti

(2011: 105), AETR dikatakan sangat baik adalah 8,5%-10%, dikatakan baik

jika < 8,5%, dikatakan cukup baik jika berada di 10%-12% dan dikatakan

tidak baik jika > 12%. Maka perhitungan AETR menggunakan rumus

AETR = ∑ %

4. Perspektif Pembelajaran dan Pertumbuhan

a. Tingkat Kepuasan Karyawan

Kepuasan karyawan digunakan untuk mengukur dan mengetahui

seberapa besar tingkat kepuasan karyawan selama bekerja di PT. Bank

Kalteng Cabang Muara Teweh dengan mengisi kuesioner. Tingkat kepuasan

karyawan dapat diketahui dengan menggunakan analisis model sikap

multiatribut (multiattribute attitude models). Langkah-langkahnya sebagai

berikut:

1) Menentukan atribut yang menjadi pertimbangan karyawan.

2) Menentukan bobot masing-masing atribut (Wi) berdasarkan urutan

kepentingan. Bobot atribut dihitung dengan rumus:

Wi = ∑ − %

3) Menghitung ideal dan belief dalam skala.

Ideal merupakan kondisi atau keadaan yang diharapkan oleh responden

(karyawan), sedangkan belief merupakan kondisi atau keadaan yang

dipercaya responden. Untuk menghitung ideal dan belief dengan rumus:

Rata − rata = ℎ

4) Memasukan hasil data ideal dan belief ke dalam tabel, kemudian dihitung

ke dalam model

5) Menghitung sikap responden dengan menggunakan rumus:

Ab = ∑ Wi

Wi: Bobot terhadap atribut

Ii: Nilai rata-rata ideal dari responden untuk atribut i

xi: Nilai rata-rata belief dari responden untuk atribut i

n: Jumlah atribut

6) Hasil perhitungan dari langkah sebelumnya kemudian diinterprestasikan

menggunakan skala likert, dengan:

Sikap (x-1) x 100 maka hasilnya adalah (5-1) x 100 = 400

Menurut skala tersebut, jika hasil perhitungan semakin mendekati

angka nol maka sikap karyawan semakin positif. Jika sikap karyawan

semakin positif berarti menunjukan responden semakin puas bekerja di PT.

Bank Pembangunan Kalteng Cabang Muara Teweh.

b. Tingkat Pelatihan Karyawan

Tolok ukur yang digunakan untuk mengukur seberapa sering bank

sehingga menghasilkan karyawan yang terampil. Semakin tinggi tingkat

pelatihan karyawan maka semakin baik, karena bank dianggap mampu

menghasilkan karyawan yang terampil untuk meningkatkan kinerja bank.

Karyawan terampil dapat dihitung dengan rumus (Laksmita dan Januarti,

2011: 14):

Karyawan Terampil =∑ ∑ ℎ ℎ

c. Tingkat Produktivitas Karyawan

Tolok ukur ini digunakan untuk mengetahui dan mengukur

produktivitas kerja karyawan PT. Bank Pembangunan Kalteng Cabang

Muara Teweh untuk periode tertentu. Semakin tinggi tingkat produktivitas

karyawan maka semakin baik, karena karyawan dianggap mampu

menghasilkan laba bersih yang tinggi. Produktivitas karyawan dihitung

dengan rumus (Zudia, 2010: 45):

I. Rangkuman Hasil Pengukuran

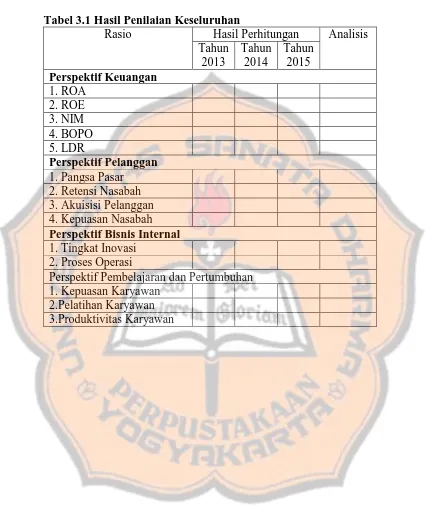

Tabel 3.1 Hasil Penilaian Keseluruhan

Rasio Hasil Perhitungan Analisis

Tahun 2013

Tahun 2014

Tahun 2015

Perspektif Keuangan

1. ROA 2. ROE 3. NIM 4. BOPO 5. LDR

Perspektif Pelanggan

1. Pangsa Pasar 2. Retensi Nasabah 3. Akuisisi Pelanggan 4. Kepuasan Nasabah

Perspektif Bisnis Internal

1. Tingkat Inovasi 2. Proses Operasi

Perspektif Pembelajaran dan Pertumbuhan 1. Kepuasan Karyawan

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan PT. Bank Pembangunan Kalteng

Bank Pembangunan Daerah Kalimantan Tengah didirikan pada

tanggal 28 Oktober 1961 dengan Akta Notaris Njoo Sio Liep Nomor 24

dengan nama BPD Kalimantan Tengah. Dalam akta pendirian tersebut PT

BPD Kalimantan Tengah menjalankan usaha bank di Provinsi Kalimantan

Tengah, berkedudukan di ibukota Provinsi Kalimantan Tengah, yaitu

Palangka Raya. Selanjutnya berdasarkan izin usaha Menteri Keuangan

Republik Indonesia Nomor BUM 9-1-3/II tanggal 22 Januari 1962.

Dengan dikeluarkannya Undang-undang Nomor 14 tahun 1967 tentang

Pokok-pokok Perbankan menyebabkan Peraturan Daerah tersebut perlu

disesuaikan kembali, dengan menetapkan Peraturan Daerah Nomor 2 tahun

1976 Nomor 19 tahun 1978 Nomor 18 tahun 1981, yang disahkan Menteri

Dalam Negeri Republik Indonesia Nomor 973.97-42-1277 tanggal 30

September 1982.

Pada tahun 1981 semua saham milik swasta dibeli oleh pemerintah

sehingga Bank Pembangunan Daerah Kalimantan Tengah sepenuhnya

menjadi milik Pemerintah Daerah Kalimantan Tengah.

Peraturan Daerah Nomor 10 tahun 1999 tanggal 17 Juli 1999 menetapkan

perubahan bentuk badan hukum bank dari Perusahaan Daerah (PD) Bank

Bank Pembangunan Daerah Kalimantan Tengah dengan sebutan PT. Bank

Pembangunan Kalteng yang dimiliki oleh Pemda Provinsi Kalimantan

Tengah dan Pemda Kota dan Kabupaten seKalimantan Tengah.

(sumber: http://www.bankkalteng.co.id)

B. Perkembangan PT. Bank Pembangunan Kalteng Cabang Muara Teweh

PT. Bank Pembangunan Kalteng Cabang Muara Teweh merupakan

Badan Usaha Milik Daerah yang bergerak dibidang perbankan.Tujuan PT.

Bank Pembangunan Kalteng sendiri sebagai berikut:

1. Menghimpun dana dari pihak ketiga

2. Menyalurkan dana dari pihak ketiga dalam bentuk pinjaman

3. Mengelola keuangan daerah

PT. Bank Pembangunan Kalteng Cabang Muara Teweh berdiri pada

tanggal 5 Mei 1984. Pada awalnya PT. Bank Pembangunan Kalteng dapat

berkembang dengan baik. Perkembangan PT. Bank Pembangunan Kalteng

Cabang Muara Teweh diikuti dengan meningkatnya persaingan di dunia

perbankan. Banyaknya bank-bank swasta di Muara Teweh menciptakan

persaingan tersebut.

Selain persaingan antar bank, pada tahun 2002 terjadi peningkatan kredit

bermasalah. Hal ini menyebabkan terjadinya penurunan laba yang cukup

besar pada PT. Bank Pembangunan Kalteng Cabang Muara Teweh.

Peningkatan kredit bermasalah tersebut juga menjadi faktor penurunan

Pada tahun 2007 mulai terjadi penurunan kredit bermasalah yang diikuti

dengan peningkatan laba. Hal ini berarti PT. Bank Pembangunan Kalteng

dapat meningkatkan kinerja bank. PT. Bank Pembangunan Kalteng selalu

berusaha untuk meningkatkan kinerja, misalnya dengan membuka unit

pelayanan kas, menambah unit ATM, setoran pajak, dan setoran SAMSAT.

Pelayanan yang diberikan PT. Bank Pembangunan Kalteng Cabang Muara

Teweh adalah untuk memenuhi kebutuhan masyarakat, khususnya untuk

nasabah bank itu sendiri.

C. Arti Logo, Visi, Misi, Motto dan Budaya Bank Pembangunan Kalteng.

Gambar 4.1. Logo Bank Pembangunan Kalteng 1. Deskripsi Logo Bank Pembangunan Kalteng

Citra budaya Kalimantan Tengah disampaikan melalui citra simbolik

Perahu. Perahu merupakan alat transportasi sungai yang dipergunakan

oleh sebagian besar masyarakat di sekitar daerah aliran sungai.

Elemen-elemen budaya ini ditampilkan sebagai identitas Bank Kalteng yaitu

lembaga perbankan yang bersifat bisnis serta memiliki inisial kedaerahan.

a. Lingkaran. Menggambarkan Bank Kalteng sebagai Bank Sentral di

Kalimantan Tengah yang memiliki peran dominan dalam pembangunan

perekonomian. Bentuk lingkaran atau bulat mencerminkan sifat usaha

perbankan yang dinamis dan global.

b. Perahu. Di antara elemen-elemen warna merah, hijau dan kuning

terdapat garis putih berbentuk kepala perahu. Perahu menggambarkan

gerak usaha yang dinamis dan sebagai gambaran citra visual daerah

Kalimantan Tengah.

c. Warna Merah (Neon Red). Warna Merah (Neon Red) mencerminkan

keceriaan, semangat sportivitas dan pandangan modern.

d. Warna Hijau. Warna hijau memiliki arti hidup, kemakmuran dan

harapan masa depan baik.

e. Warna Kuning. Warna kuning keemasan mempunyai arti sukses dan

kejayaan.

2. Visi Bank Pembangunan Kalteng

Visi: Kokoh, Terpercaya dan Dinamis.

Kokoh menjadikan Bank Kalteng sehat, kuat dan tahan uji.

Terpercaya adalah jaminan, saling mempercayai dan dipercayai.

Dinamis adalah tumbuh, maju dan berkembang secara wajar

3. Misi Bank Pembangunan Kalteng

Membantu dan mendorong pertumbuhan perekonomian dan

pembangunan daerah di segala bidang serta sebagai salah satu sumber

4. Motto Bank Pembangunan Kalteng

Mitra terpercaya meraih sukses

5. Budaya Bank Pembangunan Kalteng

Budaya perusahaan bank adalah sikap dan perilaku para pegawai

dalam mencapai visi dan misinya. Sikap dan perilaku tersebut merupakan

pencerminan dari nilai-nilai, dan norma-norma yang ada di lingkungan

bank. Penjabaran lebih lanjut atas pilar utama atau Pernyataan Budaya

Perusahaan Bank Kalteng yaitu “Mitra Terpercaya Meraih Sukses”

sebagai acuan pokok bagaimana perilaku semua pejabat dan pegawai

dalam Bank Kalteng dalam mengelola bisnisnya. Sehingga dapat memiliki

hal-hal sebagai berikut :

a. Meningkatkan Kepuasan Pelanggan/Nasabah.

b. Meningkatkan ketrampilan dan keahlian Sumber Daya Manusia (SDM)

Bermutu Tinggi.

c. Meningkatkan keuntungan kepada Pemegang Saham.

Manajemen bank bertekad untuk menerapkan Intisari dari Butir

Perilaku Budaya Perusahaan yaitu :

a. Bekerja keras dengan penuh tanggung jawab, jujur dan berdisiplin

sebagai wujud dari keimanan dan ketaqwaan kepada Tuhan Yang Maha

Esa.

b. Bersikap sebagai pemasar bagi bank dan produk-produknya.

c. Bekerja sebagai wirausahawan, inovatif, kreatif, dinamis dan proaktif.

e. Memberikan layanan secara cepat, teliti (akurat) dan ramah

f. Memperluas wawasan, pengetahuan dan keterampilan demi kemajuan

bank.

g. Peduli terhadap masalah yang muncul dan menyelesaikannya secara

tepat dan cepat.

h. Bersikap tertib, selalu tampil rapi, tepat waktu, tepat janji dan

menjunjung tinggi etika pergaulan.

i. Berfikir, bersikap, dan bekerja secara profesional yang didasari

penguasaan dan sesuai sistem dan prosedur yang berlaku.

j. Bersikap terbuka, rasa kebersamaan, toleran, dan menjaga

keharmonisan antar sesama pegawai.

D. Struktur Organisasi

Struktur organisasi dibentuk untuk menentukan hubungan antar posisi

dalam suatu organisasi. PT. Bank Pembangunan Kalteng menetapkan struktur

organisasinya untuk mempermudah proses kegiatan di dalam bank. Berikut

ini uraian tugas jabatan di PT. Bank Pembangunan Kalteng Cabang Muara

Teweh:

1. Pemimpin Cabang

a. Memimpin dan bertanggung jawab penuh atas seluruh aktivitas

Cabang dalam usaha memasarkan produk dan jasa bank,

b. Melaksanakan seluruh tugas pokok Cabang secara efektif dan efisien

dalam upaya menunjang kelancaran tugas operasional dan

mengamankan kepentingan Cabang,

c. Melakukan pengembangan, pengendalian dan pengelolaan administrasi

secara efisien,

d. Mengendalikan dan meningkatkan kualitas usaha/bisnis di daerah

kerja/operasinya dalam upaya memberikan konstribusi laba yang nyata

terhadap laba bank secara keseluruhan serta memberikan kontribusi

terhadap program pemberdayaan ekonomi daerah,

e. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen

secara utuh, konsisten dan kontinyu,

f. Bertanggung jawab sepenuhnya dalam melaksanakan kepatuhan

terhadap sistem dan prosedur, peraturan Bank Indonesia serta peraturan

perundang-undangan lainnya yang berlaku,

g. Bertanggung jawab sepenuhnya untuk membina dan mengembangkan

Sumber Daya Manusia dalam usaha meningkatkan prestasi dan mutu

kerja para pegawai,

h. Menyusun, mengusulkan dan menerima penetapan Rencana Kerja dan

Anggaran Tahunan Cabang dari Kantor Pusat,

i. Menyelia langsung dan berpartisipasi aktif terhadap unit-unit kerja

2. Pemimpin Seksi Pemasaran

a. Melaksanakan seluruh tugas pokok pada unit kerja yang berada di

bawah penyeliaan Pemimpin Bidang Pemasaran secara efektif dan

efisien sesuai dengan batasan dan wewenang yang ditetapkan Direksi,

b. Membina hubungan kerja yang baik dengan semua pihak baik intern

maupun ekstern, yang dapat menunjang kelancaran tugas Bidang

Pemasaran,

c. Membantu Pemimpin Cabang dalam merumuskan dan menyusun

Rencana Kerja dan Anggaran Tahunan Cabang serta mengevaluasi

perkembangan pencapaiannya.

3. Account Officer

a. Menyusun dan merumuskan Rencana Kerja dan Anggaran Tahunan

Unit serta Rencana Kerja dan Anggaran Tahunan Bank,

b. Memasarkan produk dan jasa bank kepada nasabah/bukan nasabah,

c. Melakukan penelitian potensi ekonomi dan menyusun peta bisnis dana

dan Jasa Bank di daerah kerja cabang.

4. Analis Kredit Ritel

a. Menyusun dan merumuskan Rencana Kerja dan Anggaran Tahunan

Unit serta Rencana Kerja dan Anggaran Tahunan Bank,

b. Memproses permohonan dan mengelola kredit komersial segmen ritel,

c. Memproses permohonan dan mengelola kredit standar/konsumtip,

d. Melakukan penjualan silang (cross selling) produk dan jasa bank,

f. Melakukan penelitian potensi ekonomi dan menyusun peta bisnis dana

dan Jasa Bank di daerah kerja cabang.

5. Asisten Kredit Pogram

a. Memproses permohonan dan mengelola kredit program

b. Melakukan penjualan silang (cross selling) produk dan jasa bank.

6. Analis Penyelamat Kredit

a. Merencanakan serta mengelola penyelamatan dan penyelesaian Kredit

Bermasalah, Kredit Macet dan Kredit Hapus Buku Segmen Ritel,

b. Memproses permohonan penyelesaian Kredit Bermasalah, Kredit Macet

dan Kredit Hapus Buku Segmen Ritel,

c. Mengusulkan Penghapusbukuan Kredit Macet Segmen Ritel,

d. Melakukan pembinaan kepada debitur Kredit Bermasalah Segmen Ritel

7. Asisten Satuan Tugas Khusus

a. Melakukan penagihan langsung kepada debitur kredit bermasalah,

kredit macet dan kredit hapus buku segmen ritel,

b. Melakukan koordinasi dengan KP2LN, Pengadilan Negeri dan Instansi

terkait lainnya dalam upaya Penyelamatan dan Penyelesaian Kredit,

c. Melakukan konsultasi/koordinasi dengan Kantor Pusat dalam upaya

penyelamatan dan penyelesaian kredit.

8. Asisten Pengendalian Kredit

a. Mengkaji aspek hukum hubungan antara bank dengan Debitur,

b. Melakukan penilaian atas barang agunan yang diserahkan oleh debitur