xv ABSTRAK

HUBUNGAN KINERJA PERUSAHAAN, RISIKO SISTEMATIS, DAN CORPORATE SOCIAL RESPONSIBILITY DENGAN RETURN SAHAM

(Studi Empiris pada Perusahaan yang terdaftar di BEI Periode 2011-2014)

Oleh:

Theresia Tri Ariyani NIM. 122114121

Penelitian ini bertujuan untuk menganalisis hubungan antara kinerja perusahaan, risiko sistematis, dan corporate social responsibility dengan return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2014. Penelitian ini penting untuk investor dalam mempertimbangkan keputusan untuk berinvestasi di perusahaan. Selain itu, penelitian ini diharapkan meningkatkan kesadaran untuk menerapkan CSR dalam perusahaan

Jenis penelitian ini merupakan stusi empiris pada 88 tahun perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Data diperoleh dari sustainability report dan laporan keuangan yang telah didokumentasikan pada Indonesian Capital Market Directory (ICMD). Teknik analisis yang digunakan untuk mengetahui hubungan antarvariabel penelitian adalah deskriptif kuantitatif dengan alat statistik: crosstab, dan korelasi gamma.

Hasil dari penelitian ini sebagai berikut: (1) hubungan kinerja perusahaan yang diukur dengan EPS dengan return saham adalah positif dan cukup kuat, (2) hubungan risiko sistematis (leverage) dengan return saham adalah negatif dan cukup kuat, (3) hubungan Corporate Social Responsibility dengan return saham adalah negatif dan kuat.

xvi ABSTRACT

The Relationships Between Company Perfomance, Systematic Risk, and Corporate Social Responsibility with Stock Return

(Empirical Study on Company Listed in Indonesian Stock Exchange from 2011-2014 years period)

Oleh:

Theresia Tri Ariyani NIM. 122114121

This research aims to analyze the relationship between company perfomance, systematic risk, and corporate social responsibility with stock return, in companies listed at Indonesian Stock Exchange during the period 2011-2014. This research is important for investors to consider the decision to invest in the company. In addition, this research is expected to raise awareness to implement CSR in company.

The type of this research is an empirical study based on 88 firm-year companies listed on Indonesian Stock Exchange in 2011-2014. The data was collected from sustainability reports and financial statements that have been documented on Indonesian Capital Market Directory (ICMD). Data Analysis technique was descriptive quantitative by using statistical tools: crosstab and gamma correlation.

The results of this study were as follows: (1) the relationship of company performance as measured by EPS with stock returns was positive and strong enough, (2) the relationship of systematic risk (leverage) with stock return was negative and strong enough, (3) the relationship of Corporate Social Responsibility with stock return was negative and strong.

HUBUNGAN KINERJA PERUSAHAAN, RISIKO

SISTEMATIS, DAN CORPORATE SOCIAL RESPONSIBILITY

DENGAN RETURN SAHAM

(Studi Empiris pada Perusahaan yang terdaftar di BEI Periode 2011-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Theresia Tri Ariyani NIM : 122114121

PROGRAM STUDI AKUNTANSI JURUSAN KUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN KINERJA PERUSAHAAN, RISIKO

SISTEMATIS, DAN CORPORATE SOCIAL RESPONSIBILITY

DENGAN RETURN SAHAM

(Studi Empiris pada Perusahaan yang terdaftar di BEI Periode 2011-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Theresia Tri Ariyani NIM : 122114121

PROGRAM STUDI AKUNTANSI JURUSAN KUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO dan PERSEMBAHAN

“Pendidikan bukanlah sesuatu yang diperoleh seseorang.

Tapi pendidikan adalah sebuah proses seumur hidup” (Gloria Stinem)

“Tugas kita bukanlah untuk berhasil. Tugas kita adalah untuk

mencoba, Karena di dalam mencoba itulah kita menemukan dan membangun kesempatan untuk berhasil.” (Mario Teguh)

“The secret of success in life is for a man to be ready for his opportunity

when it comes." (Benjamin Disraeli).

Skripsi ini kupersembahkan untuk:

Ibuku Alm. Cicilia Napsiah Atmo Wardoyo

Mbah Kakung Ambrosius Wakidjo Atmo Wardoyo

Kedua Orang tuaku Tarsisius Sunarto dan MG. Supartini

Kakaku Cornelius Ari Budiharso Saputra

Adikku Andreas Rudi Hersanto dan Maria Beatrice Corina Damayanti

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

Hubungan Kinerja Perusahaan, Risiko Sistematis, dan Corporate

Social Responsibility dengan Return Saham

Studi Empiris pada Perusahaan yang terdaftra di Bursa Efek Indonesia periode 2011-2014

Dan dimajukan untuk diuji pada tanggal 10 0ktober 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil secara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa ternyata saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2016 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Theresia Tri Ariyani

NIM : 122114121

Dengan perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya yang berjudul:

Hubungan Kinerja Perusahaan, Risiko Sistematis, dan Corporate

Social Responsibility dengan Return Saham

(Studi Empiris pada Perusahaan yang terdaftar di BEI Periode 2011-2014) kepada Perpustakaan Universitas Sanata Dharma beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Oktober 2016 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus Kristus, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini dengan judul: “Hubungan Kinerja Keuangan, Risiko

Sistematis, dan Corporate Social Responsibility dengan Return

Saham.”Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam penulisan skripsi ini penulis telah berusaha semaksimal mungkin, namun penulis menyadari bahwa hasil yang disajikan belum merupakan hasil yang sempurna. Masih banyak kekurangan di dalam penyusunan skripsi ini disebabkan terbatasnya kemampuan dan pengetahuan yang ada pada penulis.

Penulis menyadari bahwa dalam mempersiapkan, menyusun dan menyelesaikan skripsi ini tidak lepas dari bantuan, arahan, dan bimbingan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D, selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi

viii

3. Drs. YP. Supardiyono, M., Si.,Ak., QIA., CA. selaku Ketua Jurusan

Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen Pembimbing yang

dengan sabar membimbing dan bersedia meluangkan waktu, tenaga, saran, koreksi, sumbangan pemikiran, dan nasihat-nasihat dalam membimbing penulis sehingga skripsi ini bisa selesai.

5. Seluruh dosen Fakultas Ekonomi khususnya dosen-dosen Akuntansi atas

bimbingan dan ilmu yang diberikan selama penulis menempuh kuliah. 6. Seluruh karyawan Sekretariat Fakultas Ekonomi yang telah memberikan

bantuan dan kemudahan selama penulis menempuh kuliah.

7. Bapak dan Ibu tercinta yang selalu peduli pada pendidikan anaknya. Terima kasih telah memberikan semangat, dorongan, doa yang selalu kalian sertakan untukku dari awal kuliah hingga saat ini aku bisa menyelesaikan skripsi.

8. Kakak-kakak saya yang tercinta Cornelius Ari Budiharso Saputro,ST, dr.Veronica Wardani Tyasniningsih, dan Yustina Sunarniningsih,Apt, Cicilia Tri Susanti,SE, yang selalu memberi semangat, dorongan, dan saran untuk menyelesaikan sekripsi ini.

9. Sahabatku seperjuangan Enno dan Widha yang selalu memberikan semangat, saran dorongan dan doa untuk saya selama proses kuliah hingga terselesainya skripsi ini.

10. Teman-teman Akuntansi angkatan 2012.

ix

Semoga Tuhan membalas budi baik dengan penuh kelimpahan-Nya. Penulis telah berusaha dengan segala pengetahuan dan kemampuan semaksimal mungkin. Penulis berharap agar skripsi ini bermanfaat bagi pembaca yang berminat dan dapat juga sebagai bahan refrensi untuk penelitian selanjutnya.

Akhir kata penulis terbuka atas semua kritik dan saran yang nantinya akan semakin mengembangkan dan menyempurnakan skripsi ini.

Yogyakarta, 31 Oktober 2016

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

KATA PENGANTAR ... vii

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

3. Risiko Sitematis dan Return Saham ... 16

4. Sustainability Report ... 18

5. Global Reporting Initiative ... 19

6. Corprate Social Responsibility dan Return Saham ... 19

BAB III METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Subjek dan Objek Penelitian... 23

C. Populasi da Populasi Sasaran ... 23

D. Teknik Pengumpulan Data ... 24

E. Variabel Penelitian dan Pengukurannya ... 25

xi

2. Kinerja Perusahaan ... 25

3. Risiko Sistematis ... 26

4. Corporate Social Responsibility ... 26

F. Teknik Analisis Data ... 27

1. Mengukur Variabel ... 27

2. Statistik Deskriptif ... 28

3. Mengklasifikasi Data Variabel ... 28

a. Mengklasifikasi Data Return Saham ... 28

b. Mengklasifikasi Data Kinerja Perusahaan ... 28

c. Mengklasifikasi Data Risiko Sistematis ... 29

d. Mengklasifikasi Data Corporate Social Responsibility . 29 4. Melakukan Analisis Tabulasi Silang ... 30

5. Menarik Kesimpulan ... 30

a. Menganalisis arah Hubungan antarvariabel ... 31

b. Menganalisis Kekuatan Hubungan antarvariabel ... 31

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 32

A Gambaran Umum Objek Penelitian ... 32

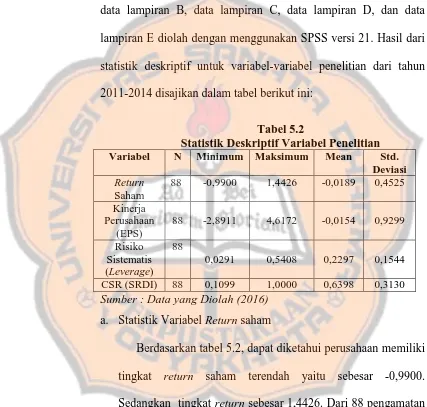

BAB V ANALISIS DATA DAN PEMBAHASAN ... 34

A. Deskripsi Data ... 34

1. Pengukuran Variabel Penelitian ... 34

a. Pengukuran Variabel Return Saham... 34

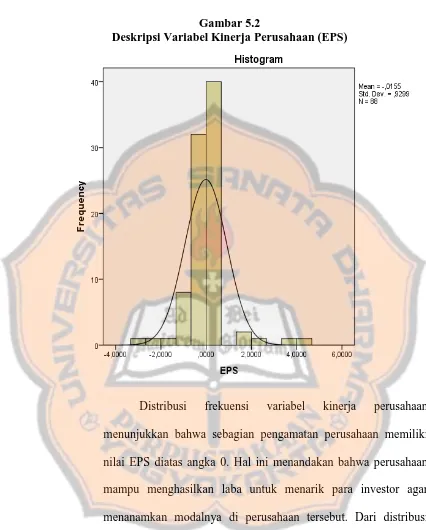

b. Pengukuran Variabel Kinerja Perusahaan ... 35

c. Pengukuran Variabel Risiko Sistematis ... 36

d. Pengukuran Variabel Corporate Social Responsibility . 37 2. Statistik Deskriptif Variabel Penelitian ... 44

a. Statistik Deskriptif Return Saham ... 44

b. Statistik Deskriptif Kinerja Perusahaan ... 45

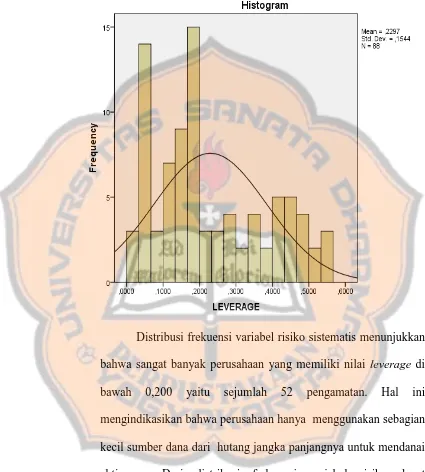

c. Statistik Deskriptif Risiko Sistematis ... 45

d. Statistik Deskriptif Corporate Social Responsibility ... 46

3. Mengklasifikasi Data Variabel Penelitian ... 46

a. Data Variabel Return Saham ... 46

b. Data Variabel Kinerja Perusahaan ... 48

c. Data Variabel Risiko Sistematis ... 50

d. Data Variabel Corporate Social Responsibility ... 52

4. AnalisisTabulasiSilang (Crosstab) ... 54

a. Analisis Hubungan Kinerja Perusahaan dan Return Saham ... 55

b. Analisis Hubungan Risiko Sistematis dan Return Saham….57 c. Analisis Hubungan Corporate Social Responsibility dan Return Saham ... 59

B. Pembahasan ... 62

xii

2. Hubungan Risiko Sistematis dan Return Saham ... 63

3. Hubungan Corporate Social Responsibility dan Return Saham ... 66

BAB VI PENUTUP ... 68

A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 69

C. Saran ... 69

DAFTAR PUSTAKA ... 70

LAMPIRAN ... 72

Lampiran A: Daftar Perusahaan yang menjadi Populasi Sasaran ... 73

Lampiran B: Data untuk Menghitung Return Saham ... 80

Lampiran C: Hasil Perhitungan Return Saham ... 81

Lampiran D: Data untuk Menghitung Earning Per Share ... 84

Lampiran E: Hasil Perhitungan EPS ... 85

Lampiran F: Data untuk Leverage ... 88

Lampiran G: Hasil Perhitungan Leverage ... 90

Lampiran H: Data dan Hasil Perhitungan Corporate Social Responsibility ... 93

xiii DAFTAR TABEL

Halaman Tabel 4.1. Kriteria Penentuan Populasi Sasaran ... 32 Tabel 5.1. Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk ... 37 Tabel 5.2. Statistik Deskriptif Variabel Seluruh Populasi Sasaran ... 44 Tabel 5.3. Hasil Tabulasi Silang Kinerja Perusahaan (EPS) dengan

Return Saham ... 55

Tabel 5.4. Hubungan Kinerja Perusahaan (EPS) dengan Return Saham ... 56 Tabel 5.5. Hasil Tabulasi Silang Risiko Sistematis (Leverage) dengan

Return Saham ... 57

Tabel 5.6. Hubungan Risiko Sistematis (Leverage) dengan Return Saham ... 58 Tabel 5.7. Hasil Tabulasi Silang Corporate Social Responsibility

dengan Return Saham ... 59 Tabel 5.8. Hubungan Corporate Social Responsibility dengan Return

xiv

DAFTAR GAMBAR

Halaman

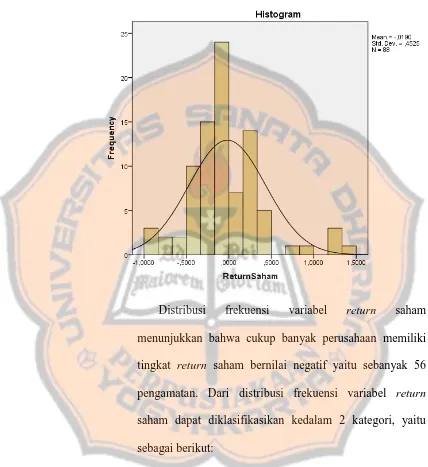

Gambar 5.1 Deskripsi Variabel Return Saham ... 47

Gambar 5.2 Deskripsi Variabel Kinerja Perusahaan... 49

Gambar 5.3 Deskripsi Variabel Risiko Sistematis ... 51

xv ABSTRAK

HUBUNGAN KINERJA PERUSAHAAN, RISIKO SISTEMATIS, DAN CORPORATE SOCIAL RESPONSIBILITY DENGAN RETURN SAHAM (Studi Empiris pada Perusahaan yang terdaftar di BEI Periode 2011-2014)

Oleh:

Theresia Tri Ariyani NIM. 122114121

Penelitian ini bertujuan untuk menganalisis hubungan antara kinerja perusahaan, risiko sistematis, dan corporate social responsibility dengan return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2014. Penelitian ini penting untuk investor dalam mempertimbangkan keputusan untuk berinvestasi di perusahaan. Selain itu, penelitian ini diharapkan meningkatkan kesadaran untuk menerapkan CSR dalam perusahaan

Jenis penelitian ini merupakan stusi empiris pada 88 tahun perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Data diperoleh dari sustainability report dan laporan keuangan yang telah didokumentasikan pada Indonesian Capital Market Directory (ICMD). Teknik analisis yang digunakan untuk mengetahui hubungan antarvariabel penelitian adalah deskriptif kuantitatif dengan alat statistik: crosstab, dan korelasi gamma.

Hasil dari penelitian ini sebagai berikut: (1) hubungan kinerja perusahaan yang diukur dengan EPS dengan return saham adalah positif dan cukup kuat, (2) hubungan risiko sistematis (leverage) dengan return saham adalah negatif dan cukup kuat, (3) hubungan Corporate Social Responsibility dengan return saham adalah negatif dan kuat.

xvi ABSTRACT

The Relationships Between Company Perfomance, Systematic Risk, and Corporate Social Responsibility with Stock Return

(Empirical Study on Company Listed in Indonesian Stock Exchange from 2011-2014 years period)

Oleh:

Theresia Tri Ariyani NIM. 122114121

This research aims to analyze the relationship between company perfomance, systematic risk, and corporate social responsibility with stock return, in companies listed at Indonesian Stock Exchange during the period 2011-2014. This research is important for investors to consider the decision to invest in the company. In addition, this research is expected to raise awareness to implement CSR in company.

The type of this research is an empirical study based on 88 firm-year companies listed on Indonesian Stock Exchange in 2011-2014. The data was collected from sustainability reports and financial statements that have been documented on Indonesian Capital Market Directory (ICMD). Data Analysis technique was descriptive quantitative by using statistical tools: crosstab and gamma correlation.

The results of this study were as follows: (1) the relationship of company performance as measured by EPS with stock returns was positive and strong enough, (2) the relationship of systematic risk (leverage) with stock return was negative and strong enough, (3) the relationship of Corporate Social Responsibility with stock return was negative and strong.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2010:26). Dengan demikian, pasar modal juga dapat diartikan sebagai tempat dimana berbagai pihak, salah satunya perusahaan, menjual saham dan obligasinya dengan tujuan untuk menambah dana perusahaan. Dewasa ini, perkembangan pasar modal sangat pesat, sehingga kebutuhan informasi yang relevan dalam pengambilan keputusan juga akan semakin meningkat. Informasi yang sering digunakan dalam pengambilan keputusan yaitu berasal dari laporan keuangan yang berisi informasi-informasi akuntansi. Laporan keuangan dibutuhkan oleh investor sebagai sumber informasi yang penting karena dengan melihat informasi-informasi yang terkandung dalam laporan keuangan, investor dapat menilai kondisi suatu perusahaan. Informasi akuntansi akan bermanfaat bagi para investor apabila laporan keuangan dapat dipahami dengan mudah sebagai dasar untuk pengambilan keputusan.

pada meningkatnya harga saham, tetapi apabila informasi memberikan sinyal yang buruk bagi investor maka harga saham juga akan menurun. Dalam melakukan investasi, seorang investor mengharapkan akan mendapatkan return dari saham yang dibelinya. Return merupakan hasil yang diperoleh dari suatu investasi. Tandelilin (2010:51) menyebutkan sumber dari return saham terdiri dari dua komponen yaitu yield dan capital gain (loss). Yield merupakan komponen return yang

mencerminkan pendapatan yang diperoleh dari investasi. Yield ini ditunjukkan dengan besarnya dividen yang diperoleh sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga

yang dapat memberikan keuntungan atau kerugian bagi seorang investor.

Banyak faktor yang dapat mempengaruhi return saham. Faktor pertama yaitu analisis kinerja keuangan perusahaan yang sangat dibutuhkan oleh investor untuk menilai tingkat return saham. Investor menganalisis kinerja keuangan perusahaan untuk menilai prospek perusahaan di masa yang akan datang. Apabila hasil kinerja suatu perusahaan baik maka sahamnya akan diminati oleh investor maupun calon investor dan harga sahamnya juga akan meningkat sehingga return akan meningkat dan juga sebaliknya jika hasil kinerja perusahaan buruk maka tidak ada investor yang akan berinvestasi di perusahaan itu, karena perusahaan tidak dapat memberikan return saham yang optimal.

laporan keuangan dengan menganalisis rasio-rasio keuangan. Menurut Kasmir (2010) rasio-rasio keuangan dapat dibagi ke dalam tiga kategori yaitu rasio solvabilitas (leverage), rasio profitabilitas, dan rasio pasar. Dalam penelitian ini ukuran kinerja perusahaan difokuskan pada rasio pasar yang diukur dengan Earning Per Share (EPS), karena rasio ini mencerminkan prospek suatu perusahaan dan menggambarkan tingkat pengembalian (return) dari suatu investasi.

Earning Per Share adalah rasio yang mengukur jumlah laba per

lembar saham. Informasi EPS merupakan informasi yang sangat penting dan mendasar bagi seorang investor, karena menggambarkan prospek laba di masa mendatang. Penelitian yang dilakukan oleh Furda, dkk. (2012) menunjukkan bahwa Earning Per Share berpengaruh positif terhadap return saham pada perusahaan real eastate dan property yang terdaftar di

BEI pada tahun 2007-2009. Hasil penelitian menunjukkan bahwa perubahan nilai Earning Per Share (EPS) akan memberikan kontribusi terhadap perubahan return saham, yaitu kenaikan atau penurunan nilai Earning Per Share (EPS) akan berdampak pada kenaikan atau penurunan

return saham. Hal ini berarti bahwa semakin tinggi nilai EPS tentu saja

Faktor kedua yang harus dipertimbangkan oleh seorang investor yaitu harus memperhatikan dan mempertimbangkan risiko yang ada pada suatu saham selain ingin memaksimalkan return saham. Tandelilin (2010) mendefinisikan risiko sebagai kemungkinan perbedaan return aktual yang diterima dengan return harapan. Semakin besar perbedaan antara return aktual dengan return harapannya, maka semakin besar risiko yang akan ditanggung oleh investor. Dalam perusahaan terdapat sebuat risiko yang dinamakan risiko sistematis atau sering dikenal dengan risiko pasar. Jogiyanto, (2014) mendefinisikan risiko sistematis adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Contohnya yaitu adanya kenaikan inflasi dan kenaikan tingkat suku bunga.

Apabila dilihat dari sikap investor terhadap risiko akan sangat tergantung pada preferensi masing-masing investor. Di mana Investor yang berani dengan risiko, akan memilih risiko investasi yang tinggi dengan harapan tingkat return yang diperoleh tinggi. Sedangkan investor yang tidak mau menanggung risiko yang terlalu tinggi, tentu saja tidak bisa mengharapkan tingkat return yang terlalu tinggi pula. Furda, dkk. (2012) menjelaskan bahwa hubungan antara risiko dan return yang diharapkan merupakan hubungan yang linear dan searah. Artinya semakin besar risiko yang harus ditanggung, maka semakin besar pula tingkat return yang didapatkan atas investasi tersebut. Penelitian yang dilakukan

property yang terdaftar di BEI. Hal ini mengakibatkan semakin besar

risiko sistematis suatu perusahaan, maka akan semakin besar return saham yang didapat perusahaan, sehingga akan menjadi bahan pertimbangan bagi para investor untuk menanamkan modalnya pada perusahaan tersebut.

Faktor ketiga yaitu Corporate Social Responsibility (CSR), dimana dengan adanya kemajuan teknologi dan pasar bebas, investor selain memperhatikan analisis kinerja keuangan juga harus memperhatikan kondisi lingkungan dimana perusahaan itu beroperasi, sehingga mendorong perusahaan untuk lebih memperhatikan kondisi lingkungan dengan menerapkan Corporate Social Responsibility (CSR). Berdasarkan regulasi pemerintah dalam UU No. 40 tahun 2007 tentang perseroan terbatas pada pasal 74, bahwa kegiatan CSR atau tanggung jawab sosial merupakan suatu kegiatan yang diwajibkan dan dilaksanakan berdasarkan pada kepatutan dan kewajaran sesuai dengan peraturan pemerintahan. Fokus utama dalam Undang-Undang terdapat pada pasal ke 74 yakni, lebih mewajibkan pada suatu kegiatan usaha di bidang atau yang berkaitan dengan sumber daya alam untuk melakukan kegiatan tanggung jawab sosial dan lingkungan. Undang-Undang tersebut juga mewajibkan semua perseroan untuk melaporkan pelaksanaan CSR di laporan tahunan.

oriented, yaitu semua aktivitas harus dipandang dari sudut menghasilkan

keuntungan finansial atau tidak, menjadi lebih concern terhadap tanggung jawab sosial perusahaan. Dapat disimpulkan bahwa dengan menerapkan CSR maka kinerja perusahaan juga dapat meningkat sehingga dapat memaksimalkan keuntungan. Hal ini mengindikasikan bahwa perusahaan yang menerapkan CSR akan mengharapkan respon yang positif dari investor, dan respon ini tercermin dengan pergerakan-pergerakan harga saham (Sayekti dan Wodaibo, 2008). Penelitian yang dilakukan oleh Putra dan Ulama (2015) menunjukkan bahwa CSR memiliki pengaruh positif terhadap return saham. Hal ini berarti semakin banyak pengungkapan CSR yang dilakukan oleh perusahaan maka semakin tinggi nilai return yang akan didapatkan oleh investor, karena akan menarik minat investor terutama untuk investor yang meperhatikan aspek-aspek non keuangan perusahaan dalam berinvestasi.

Berdasarkan uraian yang sudah disampaikan, maka peneliti ingin menguji kembali arah hubungan dan keeratan hubungan antara kinerja perusahaan (EPS), risiko sistematis, dan CSR dengan return saham. Berdasarkan latar belakang, penulis mengambil judul “Hubungan antara Kinerja Perusahaan, Risiko Sistematis dan Corporate Social

Responsibility dengan Return Saham”.

B. Rumusan Masalah

Beberapa rumusan masalah yang akan digunakan dalam penelitian yaitu: 1. Apakah terdapat hubungan positif antara kinerja perusahaan dengan

return saham ?

2. Apakah terdapat hubungan positif antara risiko sistematis dengan return saham ?

3. Apakah terdapat hubungan positif antara pengungkapan Corporate Social Responsibility dengan return saham ?

C. Tujuan Penelitian

1. Untuk mengetahui ada atau tidaknya hubungan positif antara kinerja perusahaan dan return saham.

2. Untuk mengetahui ada atau tidaknya hubungan positif antara risiko sistematis dan return saham.

D. Manfaat Penelitian

1. Bagi peneliti

Penelitian ini diharapkan bermanfaat bagi penulis untuk menambah wawasan dan pengetahuan tentang hubungan antara kinerja perusahaan, risiko sistematis dan Corporate Social Responsibility dengan return saham.

2. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan kontribusi mengenai hubungan antara kinerja perusahaan, risiko sistematis dan Corporate Social Responsibility dengan return saham agar dapat meningkatkan

kinerja pasar. 3. Bagi investor

Penelitian ini diharapkan dapat menambah informasi yang lebih baik kepada investor dalam melakukan investasi agar lebih bijak dalam pengambilan keputusan.

4. Bagi Universitas

5. Bagi akademisi

Penelitian ini diharapkan dapat memberikan kontribusi bagi para akademisi untuk mengembangkan penelitian di masa yang akan datang dan menjadi acuan bagi yang tertarik dengan penelitian ini.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang teori-teori pendukung sebagai landasan dalam melaksakan penelitian.

BAB III METODE PENELITIAN

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini menguraikan tentang gambaran mengenai data penelitian yang digunakan dan cara menentukan populasi sasaran.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan tentang pengolahan data dan hasil analisi data.

BAB VI KESIMPULAN DAN SARAN

11 BAB II

TINJAUAN PUSTAKA A.Landasan Teori

1. Return Saham

Return adalah hasil yang diperoleh dari suatu investasi, sehingga

mengakibatkan tingkat return menjadi faktor utama bagi para investor. Jogiyanto (2014) mengelompokkan return menjadi dua yaitu return ekspektasi dan return realisasi. Return ekspektasi merupakan return yang diharapkan akan diperoleh investor di masa yang akan datang sedangkan return realisasi adalah return yang telah terjadi dan dihitung dengan

menggunakan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang.

Tandelilin (2010) menyebutkan sumber dari return saham terdiri dari dua yaitu yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan pendapatan yang diperoleh dari investasi. Yield

ini ditunjukkan oleh besarnya dividen yang diperoleh sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga

yang dapat memberikan keuntungan atau kerugian bagi investor.

Hermawan (2012) mengatakan bahwa perusahaan tidak selamanya akan membagikan dividen kas secara periodik kepada para investor. Oleh karena itu, return saham dalam penelitian ini didefinisikan sebagai capital gain/capital loss yaitu selisih antara harga saham periode saat ini (Pt)

2. Kinerja Perusahaan dan Return Saham

Kinerja merupakan sebuah gambaran keberhasilan suatu organisasi dalam rangka mewujudkan visi dan misinya dalam mencapai tujuan organisasi. Dengan kata lain, kinerja dapat dikatakan sebagai prestasi yang dapat dicapai oleh suatu organisasi dalam periode waktu tertentu. Kinerja perusahaan adalah tingkat pencapaian hasil suatu perusahaan dalam periode waktu tertentu dan bagaimana perusahaan memanfaatkan sumber daya yang dimiliki untuk mencapai tujuan perusahaan. Analisis kinerja ini dapat dilakukan dengan cara menganalisis maupun mengevalusai laporan-laporan keuangan. Bagi investor analisis kinerja perusahaan ini dibutuhkan untuk menilai tingkat return saham. Selain itu, juga digunakan oleh investor untuk menilai apakah akan tetap mempertahankan investasi mereka di perusahaan atau mencari perusahaan lain untuk berinvestasi.

Analisis kinerja perusahaan yang dilakukan oleh perusahaan dapat dilakukan dengan cara menganalisis rasio-rasio keuangan. Kasmir (2010) menyebutkan bahwa rasio keuangan dikategorikan menjadi 3 yaitu :

ii. Rasio profitabilitas yaitu rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal itu ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Rasio ini menunjukkan efisiensi perusahaan. Contohnya : Profit margin (profit margin on sales), Return On Invesment

(ROI).

iii. Rasio pasar merupakan indikator untuk mengukur mahal murahnya suatu saham, ukuran prestasi perusahaan yang paling lengkap bagi para pemegang saham, serta dapat membantu investor dalam mencari saham yang memiliki potensi keuntungan dividen yang besar sebelum melakukan penanaman modal berupa saham. Contohnya: Rasio Pendapatan Per Lembar Saham (Earning Per Share) dan Rasio Harga Laba (Price Earning Ratio).

Dalam penelitian ini analisis rasio yang digunakan untuk menilai return saham yang akan diperoleh para investor lebih difokuskan pada

rasio pasar yang diukur dengan Earning Per Share. Hal ini karena Earning Per Share menggambarkan prospek laba perusahaan sehingga

a. Earning Per Share (Laba Per Lembar Saham) dan Return Saham

Tujuan utama investor melakukan investasi saham yaitu mengharapkan manfaat yang akan dihasilkan dalam bentuk laba per lembar saham, sehingga laba perusahaan menjadi dasar bagi para calon investor ataupun investor untuk menilai berapa keuntungan yang akan diperoleh di masa yang akan datang. Maka, kebanyakan investor tertarik dengan nilai Earning Per Share suatu perusahaan. Earning Per Share merupakan jumlah laba yang akan menjadi hak untuk setiap investor (Prastowo, 2005). Apabila laba perusahaan tinggi maka diharapkan nilai EPS juga semakin tinggi, sehingga dengan adanya kenaikan Earning Per Share dapat menarik investor untuk menanamkan modalnya di perusahaan

serta diikuti oleh kenaikan harga saham dan menjadikan return saham meningkat.

Penelitian yang dilakukan oleh Ebrahimi and Chadegani (2011) menyebutkan bahwa EPS berpengaruh positif signifikan terhadap return saham. Semakin tinggi laba bersih setelah pajak, maka semakin tinggi nilai EPS. Nilai EPS yang tinggi menunjukkan kinerja perusahaan baik, sehingga dapat menarik para calon investor untuk menginvestasikan dananya ke perusahaan.

nilai laba per lembar saham maka return saham yang akan diterima oleh pemegang saham juga akan meningkat. Penelitian yang sama dilakukan oleh Furda, dkk. (2012) yang meneliti tentang pengaruh Earning Per Share, terhadap return saham. Hasil menunjukkan bahwa variabel EPS

berpengaruh positif terhadap return saham.

Emamgholipour, dkk. (2013) meneliti mengenai The Effects of Perfomance Evaluation Market Ratios on the Stock Return. Hasil

menunjukkan bahwa variabel Earning Per Share berpengaruh positif dan signifikan terhadap return saham. Nelia dan Widyawati (2014) meneliti tentang pengaruh faktor fundamental terhadap return saham manufaktur. Hasil dari variabel Earning Per Share menunjukkan bahwa EPS berpengaruh positif namun tidak signifikan terhadap return saham. Berbeda dengan penelitian yang dilakukan oleh Sugiarti, dkk. (2015) tentang pengaruh kinerja keuangan perusahaan terhadap return saham. Hasil variabel Earning Per Share yang diuji menunjukkan hasil bahwa EPS berpengaruh negatif dan tidak signifikan terhadap return saham.

3. Risiko Sistematis dan Return Saham

Dalam berinvestasi seorang investor harus mempertimbangkan tingkat risiko dari suatu saham sebagai dasar untuk mengambil keputusan. Teori pasar modal menekankan hubungan antara risiko sistematis dan return saham. Hubungan risiko sistematis dan return saham merupakan

hubungan yang bersifat linear dan searah (Tandelilin, 2001). Artinya semakin besar risiko maka semakin besar pula return saham yang diharapkan atas investasi. Tetapi semakin kecil risiko, maka return yang diharapkan investor juga semakin kecil.

Tandelilin (2010) mendefinisikan risiko sebagai perbedaan antara return aktual yang diterima dengan return harapan. Semakin besar

perbedaan antara return aktual dengan return harapannya maka semakin besar risiko investasi yang akan ditanggung oleh investor. Jogiyanto (2014) membedakan risiko menjadi dua kelompok yaitu risiko sistematis dan risiko tidak sistematis. Risiko tidak sistematis merupakan risiko yang tidak terkait dengan perubahan pasar secara keseluruhan, misalnya adanya perubahan kebijakan pemerintah mengenai larangan ekspor dan impor yang dapat mempengaruhi harga saham.

Jogiyanto (2014) mendefinisikan beta merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar. Dengan demikian beta merupakan pengukur risiko sistematis dari suatu sekuritas atau portofolio relatif terhadap risiko pasar. Semakin tinggi tingkat beta, semakin tinggi risiko sistematik yang tidak dapat dihilangkan karena diversifikasi. Beta dapat dihitung dengan data historis yaitu dengan menggunakan data pasar, data akuntansi maupun data fundamental (Jogiyanto, 2014: 377).

Dalam penelitian ini risiko sistematis diukur dengan menggunakan beta fundamental. Beaver, Kettler dan Scholes (1970) dalam Jogiyanto (2014) menjelaskan perhitungan beta menggunakan beberapa variabel fundamental yang dianggap variabel-variabel tersebut berhubungan dengan risiko, karena beta merupakan pengukur dari risiko. Terdapat 7 variabel fundamental yang sebagian besar dari variabel tersebut adalah variabel akuntansi antara lain: Dividen Payout, Asset Growth, Leverage, Liquidity, Asset size, Earning Variability, dan Accounting beta. Dari

ketujuh variabel tersebut salah satu yang akan digunakan untuk menghitung beta yaitu leverage karena memiliki hubungan positif dengan beta. Apabila leverage semakin tinggi sementara proporsi total aktiva tidak berubah berarti risiko keuangan atau risiko kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi dan sebaliknya.

mempunyai pengaruh yang positif terhadap return saham. Penelitian selanjutnya dilakukan oleh Mehrara, dkk. (2012) menunjukkan hasil bahwa risiko sistematis memiliki hubungan yang positif dan signifikan terhadap return saham.

Penelitian yang dilakukan oleh Aufa (2013) menunjukkan hasil bahwa variabel beta berpengaruh negatif terhadap return. Hubungan negatif ini menunjukkan bahwa peningkatan nilai beta akan mengakibatkan pada menurunnya nilai return saham. Selanjutnya penelitian ini diteliti kembali oleh Nelia dan widyawati (2014) tentang pengaruh faktor fundamental dan risiko sistematis terhadap return saham manufaktur menunjukkan hasil bahwa risiko sistematis berpengaruh signifikan dan positif terhadap return saham. Penelitian ini mendukung dari penelitian-penelitian yang sudah dilakukan oleh Furda, dkk. (2012) dan Mehrara, dkk. (2012) yang menyatakan bahwa risiko sistematis berpengaruh positif terhadap return saham. Hal ini berarti semakin besar nilai beta, maka semakin besar return yang akan diterima dan diharapkan oleh investor.

4. Sustainability Report

Sustainability Report (SR) memiliki definisi yang beragam,

(sustainable performance). Perusahaan yang ingin berkelanjutan harus memperhatikan kesejahteraan masyarakat (People), turut berkontribusi dalam menjaga kelestarian lingkungan (Planet), serta mengejar keuntungan (Profit).

5.

The Global Reporting InitiativeThe Global Reporting Initiative (GRI) adalah jaringan organisasi

non-pemerintah yang bertujuan mendorong keberlanjutan dan pelaporan Lingkungan, Sosial dan Tata kelola (ESG). GRI mengeluarkan kerangka kerja pelaporan keberlanjutan yang paling banyak dipergunakan di dunia dalam rangka mendorong transparansi yang lebih besar. Dalam penelitian ini menggunakan indeks GRI 3.0 yang berjumlah 79 pengungkapan, indeks GRI 3.1 yang berjumlah 84 pengungkapan dan indeks GRI 4.0 yang berjumlah 91 pengungkapan. Dalam standar GRI indikator kinerja, terdiri dari indikator ekonomi, indikator lingkungan hidup, indikator praktek tenaga kerja, indikator hak asasi manusia, indikator kemasyarakatan dan indikator tanggung jawab terhadap produk.

6. Corporate Social Responsibility dan Return Saham

The World Business Council for Sustainable Development

(Business Action for Sustainable Development) dalam Solihin (2009:28)

mengungkapkan bahwa CSR adalah:

CSR diungkapkan sebagai komitmen berkelanjutan dari pelaku bisnis atau perusahaan untuk memberikan kontribusi bagi pembangunan ekonomi serta meningkatkan kualitas kehidupan para pekerja dan keluarganya, demikian pula masyarakat lokal dan masyarakat luas.

Rumusan lain mengenai CSR yang sejalan dengan konsep Sustainable Development diberikan oleh The Commission for European

Communities dalam Solihin (2009: 29) memandang bahwa CSR sebagai:

“Essentially a concept whereby companies decide voluntarily to

contribute to a better society and a cleaner environment”.

Organisasi ini menilai bahwa perusahaan yang bertanggung jawab secara sosial, bukanlah perusahaan yang semata-mata memenuhi kewajiban yang dibebankan kepadanya menurut aturan hukum melainkan perusahan yang melaksanakan kepatuhan melampaui ketentuan hukum serta melakukan investasi lebih di bidang human capital, lingkungan hidup, dan hubungan dengan para pemengku kepentingan.

Kedua pemahaman tersebut secara singkat mengungkapkan bahwa aktivitas CSR pada umumnya mempunyai tujuan keterlibatan pelaku bisnis dalam mencapai peningkatan kesejahteraan dengan memperhatikan tanggung jawab sosial perusahaan pada kualitas hidup pekerja dan masyarakat dengan memperhatikan aspek ekonomi, sosial, dan lingkungan yang memungkinkan meningkatkan citra perusahaan dan reputasi perusahaan dalam jangka panjang.

kepentingan. Purwanto (2011) menjelaskan bahwa dalam teori stakeholder, hak stakehoder yaitu mengetahui informasi berupa informasi

keuangan maupun informasi non-keuangan, dan penerbitan sustainability report salah satu dari informasi non keuangan. Investor pastinya akan

tertarik dengan perusahaan yang mampu memenuhi hak para pemgku kepentingan, sehingga ketertarikan ini akan berdampak pada meningkatnya jumlah permintaan saham perusahaan. jumlah permintaan saham yang meningkat akan berdampak pada kenaikan harga saham yang akan diikuti oleh meningkatnya return saham. Jadi, Investor dalam mengambil keputusan untuk melakukan investasi atau tidak, selain menganalisis kinerja perusahaan melalui laporan keuangan juga harus memperhatikan faktor non-finansial yaitu melalui kegiatan CSR yang dilakukan perusahaan. Penelitian yang dilakukan oleh Sugiyanto (2011) menunjukan bahwa CSR berpengaruh positif signifikan terhadap abnormal return pada perusahaan besar. Penelitian dilakukan kembali oleh

Utama (2015), mengenai Pengaruh Pengungkapan Corporate Social Responsibility terhadap return saham, menunjukkan hasil bahwa CSR

berpengaruh positif pada return saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Hal ini menunjukkan bahwa dengan meningkatnya pengungkapan CSR akan menyebabkan meningkat pula return saham, karena dengan semakin banyaknya CSR yang diungkapkan maka akan semakin menarik minat investor terutama investor yang memperhatikan aspek-aspek non keuangan perusahaan dalam berinvestasi. Penelitian yang dilakukan oleh Lagore, dkk. (2015) juga menunjukkan hasil bahwa CSR memiliki hubungan yang kuat terhadap return saham. Penelitian ini memperkuat penelitian yang dilakukan oleh Sugiyanto (2011), Sukanto (2012) dan Putra dan Utama (2015) yang mengatakan bahwa CSR memiliki pengaruh positif terhadap return saham. Hal ini berarti semakin banyak pengungkapan CSR yang

24 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini yaitu studi empiris dengan melakukan analasis statistik kuantitatif untuk menjelaskan terdapat atau tidaknya hubungan antara kinerja perusahaan, risiko sistematis dan CSR dengan return saham. Studi empiris dipilih karena tidak hanya meneliti satu perusahaan melainkan meneliti seluruh perusahaan yang terdaftar di BEI dan telah menerbitkan sustainability report pada tahun 2011-2014.

B. Subjek dan Objek Penelitian 1) Subjek Penelitian

Subjek dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2014 dan telah menerbitkan Sustainability report selama periode 2011-2014.

2) Objek Penelitian

Objek dalam penelitian ini adalah laporan keuangan dan sustainability report yang terdaftar di Bursa Efek Indonesia selama periode

2011-2014.

C. Populasi, dan Populasi Sasaran

pada periode 2011-2014. Data penelitian yang akan diteliti mencakup seluruh populasi yang memiliki kriteria sesuai dengan sasaran peneliti.

Berikut ini adalah kriteria-kriteria yang digunakan untuk menentukan populasi sasaran:

1. Jumlah tahun perusahaan yang terdaftar di BEI serta perusahaan yang mempublikasikan sustainability report selama periode 2011-2014, tidak berturut-turut.

2. Jumlah tahun perusahaan yang mengukur CSR dengan menggunakan indeks GRI G3, G3.1, dan G4.

3. Memiliki kelengkapan data return saham, EPS, dan leverage yang dibutuhkan untuk proses penelitian.

4. Laporan keuangan yang dinyatakan dalam rupiah. D. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah dengan metode dokumentasi. Metode dokumentasi merupakan teknik pengambilan data dengan cara mencari dan mengumpulkan data yang diperoleh melalui laporan tahunan maupun sustainability report yang dipublikasikan. Dengan teknik ini penulis mengumpulkan data laporan keuangan dan sustainability report mulai dari periode 2011-2014. Selain itu, penulis juga melakukan perhitungan mengenai return saham , Earning Per Share, risiko sistematis dan Corporate Social Responsibility. Data

(ICMD), sustainability report, www.yahoo.finance.com, dan www.idx.com.

E. Variabel Penelitian dan Pengukurannya

1. Return saham

Return saham menunjukkan hasil yang dapat diperoleh dari

kegiatan investasi. Return yang digunakan dalam penelitian ini adalah return realisasi (actual return) yang merupakan capital gain/capital loss

yaitu selisih antara harga saham periode saat ini (Pt) dengan harga saham pada periode sebelumnya (Pt-1) (Jogiyanto, 2014).

Rumus yang digunakan untuk menghitung return saham yaitu :

Ri= Pt – Pt-1

Pt-1

Dimana :

Ri = Return Saham

Pt = Harga saham pada periode t Pt-1 = Harga Saham pada periode t-1

2. Kinerja Perusahaan

Kinerja perusahaan dalam penelitian ini diukur dengan Earning Per Share (EPS). EPS menggambarkan jumlah rupiah

Rumus yang digunakan untuk menghitung ΔEPS yaitu: 1. Menghitung nilai EPS

EPS= Laba bersih setelah bunga dan pajak Jumlah lembar saham

2. Menghitung Δ EPS

Δ EPS = EPSt –EPSt-1

EPSt-1

3. Risiko Sistematis

Jogiyanto (2014) mendefinisikan risiko sistematis atau risiko pasar berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Risiko ini diukur dengan menggunakan beta fundamental yang diproksi dengan leverage. Apabila leverage semakin tinggi sementara proporsi total aktiva tidak berubah berarti atau resiko kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi dan sebaliknya. Rumus yang digunakan untuk menghitung leverage sesuai dengan Beaver, Kettler, dan Scholes (1970) dalam Jogiyanto (2010).

Rumus menghitung leverage yaitu:

Leverage= Nilai buku total utang jangka panjang Total aktiva

4. Corporate Social Responsibility

lingkungan hidup, indikator praktek tenaga kerja, indikator hak asasi manusia, indikator kemasyarakatan dan indikator tanggung jawab terhadap produk.

Perhitungan Sustainability Reporting Disclosure Index (SRDI) dilakukan dengan memberikan skor 1 jika satu item diungkapkan dan 0 jika tidak diungkapkan. Setelah dilakukan pemberian skor pada seluruh item, skor tersebut kemudian dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan (Soelistyoningrum dalam Canisie, 2015).

Rumus perhitungan SRDI sebagai berikut: SRDI = V

M Dimana:

SRDI = Sustainability Reporting Disclosure Index V = Jumlah item yang diungkapkan perusahaan M = Jumlah item yang diharapkan

F. Teknik Analisis Data

1) Mengukur Variabel

variabel sesuai dengan masing-masing variabel, kemudian langkah selanjutnya data diolah dengan menggunakan statistik deskriptif. 2) Statistik Deskriptif

Langkah kedua yang dilakukan setelah melakukan pengukuran variabel return saham, kinerja perusahaan, risiko sistematis, serta CSR yaitu melakukan pengolahan data dengan statistik deskriptif. Statistik deskriptif yaitu statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Dalam penelitian ini statistik deskriptif digunakan untuk mendeskripsikan data populasi sasaran.

3) Mengklasifikasikan Data Variabel

a. Mengklasifikasikan Data Return Saham

Data return saham adalah berskala rasio, maka peneliti membagi data return saham menjadi return saham negatif dan return saham positif. Apabila data bernilai negatif maka tingkat return saham menurun. Apabila return saham bernilai positif maka tingkat return saham meningkat.

b. Mengklasifikasikan Data Kinerja Perusahaan

EPS menurun. Kategori menurun ini menunjukkan bahwa nilai EPS perusahaan bernilai negatif, artinya perusahaan mengalami penurunan nilai EPS. Kategori kedua yaitu EPS meningkat. Kategori meningkat menunjukkan bahwa nilai EPS perusahaan bernilai positif yang artinya perusahaan mengalami kenaikan nilai EPS.

c. Mengklasifikasikan Data Risiko sistematis

Ukuran data risiko sistematis adalah skala ordinal. Risiko sistematis dibagi menjadi beberapa kategori yang berbeda dengan memperhatikan urutan. Peneliti mengelompokkan leverage menjadi 3 kategori yaitu kurang berisiko, artinya nilai leverage perusahaan rendah yang berarti risiko yang ditanggung oleh perusahaan juga rendah. Kategori kedua, cukup berisiko, artinya nilai leverage perusahaan sudah melebihi nilai 0,2 sehingga

risiko yang akan dihadapi oleh perusahaan akan semakin tinggi. Kategori ketiga, berisiko, artinya nilai leverage perusahaan sangat tinggi yang akan berdampak pada semakin tingginya risiko yang harus ditanggung oleh perusahaan.

d. Mengklasifikasikan Data CSR

memperhatikan urutan. Peneliti mengelompokkan variabel CSR ke dalam 3 kategori pertama yaitu rendah, artinya tingkat pengungkapan CSR sangat sedikit sekali diungkapkan oleh perusahaan. Kategori kedua, cukup artinya tingkat pengungkapan CSR yang dilakukan prusahaan sudah cukup lengkap. Kategori ketiga, tinggi artinya tingkat pengungkapan CSR yang dilakukan oleh perusahaan sudah sangat lengkap.

4) Melakukan Analisis Tabulasi Silang (Crosstab)

Tabulasi silang (crosstab) merupakan salah satu analisis korelasional yang digunakan untuk melihat hubungan antarvariabel (minimal 2 variabel). Dalam penelitian ini analisis crosstab digunakan untuk melihat hubungan antara variabel kinerja perusahaan dengan return saham, variabel risiko sistematis dengan return saham, dan

variabel CSR dengan return saham. Alat pada statistik yang sering digunakan untuk mengukur asosiasi pada sebuah Crosstab adalah Kruskal’s Gamma.

5) Menarik Kesimpulan

digunakan untuk menjelaskan hubungan antarvariabel yaitu (Sarwono, 2015):

a. Menganalisis arah hubungan antarvariabel

Cara yang digunakan untuk menganalisis arah hubungan antarvariabel dengan melihat angka korelasi yaitu apabila angka korelasi menunjukkan nilai positif maka arah hubungan antarvariabel dikatakan searah, yang berarti semakin besar nilai korelasi dari satu variabel maka variabel lain nilainya juga semakin besar. Apabila angka korelasi menunjukkan nilai negatif maka arah hubungan antarvariabel dikatakan berlawanan, yang berarti semakin besar nilai korelasi dari satu variabel maka semakin kecil nilai dari variabel lain.

b. Menganalisis kekuatan hubungan antar variabel

Cara yang digunakan untuk menganalisis nilai korelasi dari suatu variabel:

1) 0 : Tidak ada korelasi

2) > 0-0,25 : Korelasi sangat lemah 3) > 0,25 -0,5 : Korelasi cukup 4) > 0,5 – 0,75 : Korelasi Kuat

33 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

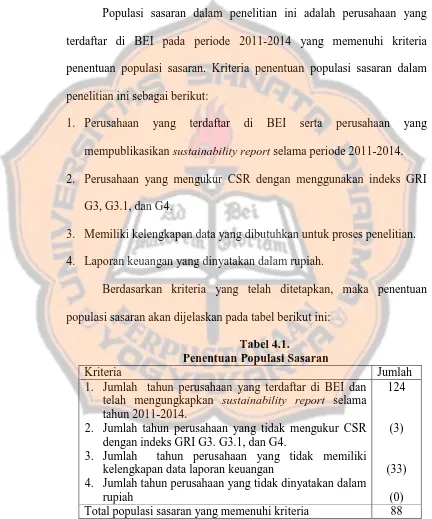

Populasi sasaran dalam penelitian ini adalah perusahaan yang terdaftar di BEI pada periode 2011-2014 yang memenuhi kriteria penentuan populasi sasaran. Kriteria penentuan populasi sasaran dalam penelitian ini sebagai berikut:

1. Perusahaan yang terdaftar di BEI serta perusahaan yang mempublikasikan sustainability report selama periode 2011-2014. 2. Perusahaan yang mengukur CSR dengan menggunakan indeks GRI

G3, G3.1, dan G4.

3. Memiliki kelengkapan data yang dibutuhkan untuk proses penelitian. 4. Laporan keuangan yang dinyatakan dalam rupiah.

Berdasarkan kriteria yang telah ditetapkan, maka penentuan populasi sasaran akan dijelaskan pada tabel berikut ini:

Tabel 4.1.

Penentuan Populasi Sasaran

Kriteria Jumlah

1. Jumlah tahun perusahaan yang terdaftar di BEI dan telah mengungkapkan sustainability report selama tahun 2011-2014.

2. Jumlah tahun perusahaan yang tidak mengukur CSR dengan indeks GRI G3. G3.1, dan G4.

3. Jumlah tahun perusahaan yang tidak memiliki kelengkapan data laporan keuangan

4. Jumlah tahun perusahaan yang tidak dinyatakan dalam rupiah

124

(3)

35

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

1. Pengukuran Variabel Penelitian

1. Pengukuran variabel return saham

Data return saham dapat diperoleh melalui website BEI (www.idx.co.id) ataupun www.yahoo.finance.com. Return saham diukur dengan menggunakan rumus sebagai berikut: Ri= Pt – Pt-1

Pt-1

Keterangan:

Ri = Return saham

Pt = Harga saham pada periode sekarang Pt-1 = Harga saham pada periode sebelumnya

Contoh perhitungan return saham PT Adaro Energy Tbk. tahun 2011, jika diketahui closing price 2010 sebesar Rp2.550,00 dan closing price 2011 sebesar Rp1.770,00 adalah:

R2011 = Rp1.770,00 – Rp2.550,00

Rp2.550,00 R2011 = -0,3059

Data dan hasil perhitungan return saham setiap perusahaan dapat dilihat pada lampiran B halaman 80.

b. Pengukuran Variabel Kinerja Perusahaan

Variabel kinerja perusahaan diukur dengan menggunakan

ΔEPS. Data Earning Per Share dapat diperoleh pada

Indonesian Capital Market Directory (ICMD) yaitu pada

laporan kinerja perusahaan. Semakin tinggi nilai laba suatu perusahaan, maka EPS yang peroleh perusahaan juga semakin tinggi. Δ Earning Per Share diukur dengan menggunakan rumus sebagai berikut:

Δ EPS = EPSt –EPSt-1

EPSt-1

Contoh perhitungan Earning Per Share PT. Adaro Energy Tbk. tahun 2011, jika diketahui EPS tahun 2010 sebesar Rp69,00 dan EPS tahun 2011 sebesar Rp163,00 adalah:

Δ EPS = EPSt –EPSt-1

EPSt-1

ΔEPS = Rp163,00 - Rp69,00 Rp69,00

ΔEPS = 1,3623

Earning Per Share untuk setiap perusahaan dapat dilihat pada

lampiran D halaman 84.

c. Pengukuran Variabel Risiko sistematis

Variabel risiko sistematis diukur dengan menggunakan beta fundamental salah satunya yaitu dengan menggunakan leverage. Data untuk mengitung leverage dapat diperoleh pada Indonesian Capital Market Directory (ICMD) yaitu pada kinerja

perusahaan. Leverage diukur dengan menggunakan rumus sebagai berikut:

Leverage= Nilai buku total utang jangka panjang Total aktiva

Contoh perhitungan leverage PT. Adaro Energy Tbk. tahun 2011, jika diketahui total hutang jangka panjang sebesar Rp22.103.585,00 dan total aset sebesar Rp51.315.458.348 adalah:

Leverage = Rp22.103.585,00 Rp51.315.458.248,00

Leverage = 0,4073

d. Pengukuran Variabel Corporate Social Responsibility

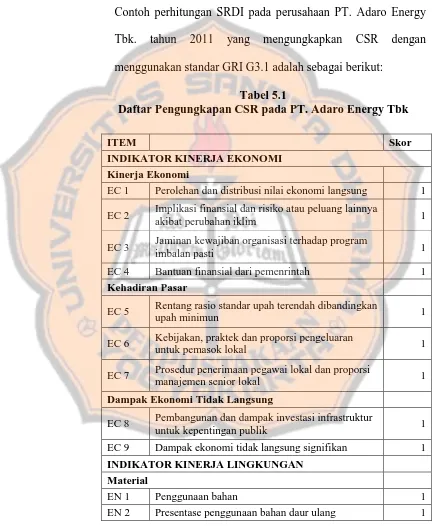

Variabel CSR dalam penelitian ini diukur dengan menggunakan Sustainability Report Disclosure Index (SRDI). Contoh perhitungan SRDI pada perusahaan PT. Adaro Energy Tbk. tahun 2011 yang mengungkapkan CSR dengan menggunakan standar GRI G3.1 adalah sebagai berikut:

Tabel 5.1

Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk

ITEM Skor

INDIKATOR KINERJA EKONOMI

Kinerja Ekonomi

EC 1 Perolehan dan distribusi nilai ekonomi langsung 1 EC 2 Implikasi finansial dan risiko atau peluang lainnya

akibat perubahan iklim 1

EC 3 Jaminan kewajiban organisasi terhadap program

imbalan pasti 1

EC 4 Bantuan finansial dari pemenrintah 1

Kehadiran Pasar

EC 5 Rentang rasio standar upah terendah dibandingkan

upah minimun 1

EC 6 Kebijakan, praktek dan proporsi pengeluaran

untuk pemasok lokal 1

EC 7 Prosedur penerimaan pegawai lokal dan proporsi

manajemen senior lokal 1

Dampak Ekonomi Tidak Langsung

EC 8 Pembangunan dan dampak investasi infrastruktur

untuk kepentingan publik 1

EC 9 Dampak ekonomi tidak langsung signifikan 1

INDIKATOR KINERJA LINGKUNGAN

Material

EN 1 Penggunaan bahan 1

Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk

(Lanjutan)

ITEM Skor

Energi

EN 3 Penggunaan energi langsung dari sumber daya

energi primer 1

EN 4 Penggunaan energi tidak langsung berdasarkan

sumber energi primer 1

EN 5 Penghematan energi melalui konservasi dan

peningkatan efisiensi 1

EN 6 Inisiatif untuk menyediakan produk dan jasa yang

membutuhkan energi rendah 1

EN 7 Inisiatif untuk mengurangi konsumsi energi tidak

langsung 1

Air

EN 8 Pengambilan air per sumber 1

EN 9 Sumber air yang terpengaruh signifikan 1 EN 10 Persentase dan total volume air yang digunakan

kembali dan didaur ulang 1

Keanekaragaman Hayati

EN 11 Wilayah yang berlokasi atau berdekatan dengan

daerah yang dilindungi 1

EN 12 Dampak kegiatan organisasi terhadap

keanekaragaman hayati 1

EN 13 Perlindungan dan pemulihan habitat 1 EN 14 Strategi, tindakan dan rencana mengelola dampak

keanekaragaman hayati 1

EN 15 Spesies di wilayah kegiatan organisasi yang

dilindungi menurut IUCN 1

Emisi, Efluen, dan Limbah

EN 16 Emisi gas rumah kaca yang sifatnya langsung

maupun tidak langsung 1

EN 17 Emisi gas rumah kaca tidak langsung lainnya 1 EN 18 Inisiatif mengurangi emisi gas rumah kaca 1 EN 19 Emisi bahan kimia yang merusak lapisan ozon 1 EN 20 Nox dan Sox dan emisi udara yang signifikan

Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk (Lanjutan)

ITEM Skor

EN 22 Jumlah berat limbah menurut jenis dan metode

pembuangan 1

EN 23 Jumlah dan volume tumpahan yang signifikan 1 EN 24

Berat limbah berbahaya menurut Lampiran Konvensi Basel I, II, III, dan VIII yang diangkut, diimpor,diekspor atau diolah.

1

EN 25 Keanekaragaman hayati badan air serta habitat yang

dipengaruhi oleh pembuangan dan limpasan air 1

Produk dan Jasa

EN 26 Inisiatif mengurangidampak lingkungan produk dan

jasa 1

EN 27 Persentase produk terjual dan kemasannya yang

ditarik 1

Kepatuhan

EN 28 Nilai moneter denda dan jumlah sanksi non moneter

atas pelanggaran hukum dan regulasi lingkungan 1

Pengangkutan/Transportasi

EN 29 Dampak lingkungan akibat pemindahan produk dan

barang 1

Menyeluruh

EN 30 Pengeluaran untuk proteksi dan investasi

lingkungan 1

INDIKATOR TENAGA KERJA DAN PEKERJAAN YANG LAYAK

Pekerjaan

LA 1 Jumlah angkatan kerja 1

LA 2 Jumlah dan tingkat perputaran karyawan 1 LA 3 Manfaat yang disediakan bagi karyawan tetap 1 LA 15 Tingkat retensi dan kembali bekerja karyawan

setelah mengambil cuti kehamilan 1

Tenaga Kerja/Hubungan Manajemen

LA 4 Persentase karyawan yang dilindungi perjanjian

Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk (Lanjutan)

ITEM Skor

LA 5 Masa pemberitahuan minimal perubahan kegiatan

penting 1

Kesehatan dan Keselamatan Kerja

LA 6

Persentase jumlah angkatan kerja yang diwakili dalam panitia kesehatan dan keselamatan antara manajemen dan pekerja

1

LA 7 Tingkat kecelakaan, penyakit karena pekerjaan dan

hari kerja yang hilang 1

LA 8

Pendidikan, penyuluhan, pencegahan dan pengendalian risiko penyakit bagi karyawan, keluarga dan anggota masyarakat sekitar

1

LA 9 Masalah kesehatan dan keselamatan yang tercakup

dalam perjanjian dengan serikat karyawan 1

Pelatihan dan Pendidikan

LA 10 Rata-rata jam pelatihan tiap karyawan 1 LA 11 Program yang menunjang pekerjaan karyawan dan

membantu karyawan mengatur akhir karir 1 LA 12 Persentase karyawan yang menerima peninjauan

kinerja 1

Keberagaman dan Kesetaraan

LA 13 Komposisi badan pengelola dan karyawan 1

Remunerasi untuk Pria dan Wanita yang Setara

LA 14 Rasio gaji dasar pria terhadap wanita 1

INDIKATOR HAK ASASI MANUSIA

Praktek Investasi dan Pengadaan

HR 1 Persentase dan jumlah perjanjian investasi yang

memuat klausul HAM 1

HR 2

Klausul persentase pemasok dan kontraktor signifikan yang telah menjalani proses evaluasi HAM

1

HR 3 Jumlah waktu pelatihan bagi karyawan mengenai

kebijakan dan serta prosedur aspek HAM 1

Nondiskriminasi

HR 4 Jumlah kasus diskriminasi yang terjadi dan

Daftar Pengungkapan CSR pada PT. Adaro Energy Tbk (Lanjutan)

ITEM Skor

Kebebasan Berserikat, Berkumpul dan Berunding

Bersama

HR 5 Kegiatan berserikat dan berkumpul 1

Pekerja Anak

HR 6 Kegiatan yang mengandung risiko terjadinya

kasus pekerja anak 1

Kerja Paksa dan Kerja Wajib

HR 7 Kegiatan yang mengandung risiko terjadinya

kasus kerja paksa dan kerja wajib 1

Praktek Pengamanan

HR 8 Persentase personel penjaga keamanan yang

mendapatkan pemahaman HAM 1

Hak Penduduk Asli

HR 9 Jumlah kasus pelanggaran yang terkait hak

penduduk asli 1

Assessment

HR 10 Persentase dan jumlah total operasi yang

telah mendapatkan analisis dampak HAM 1

Perbaikan

HR 11 Jumlah keluhan terkait pelanggaran HAM

dan penyelesaiannya 1

INDIKATOR MASYARAKAT

Komunitas

SO 1 Program dan praktek untuk mengelola

dampak operasi terhadap masyarakat 1 SO 9 Operasi yang berdampak atau memiliki

potensi dampak negatif pada komunitas lokal 1 SO 10 Pencegahan dan mitigasi dampak atau

potensi dampak negatif pada komunitas lokal 1

Korupsi

SO 2 Persentase dan jumlah unit usaha yang

memiliki risiko terhadap korupsi 1

SO 3 Persentase pegawai yang dilatih dalam

kebijakan dan prosedur antikorupsi 1 SO 4 Tindakan yang diambil dalam menanggapi

Daftar Pengungkapan CSR pad PT. Adaro Energy Tbk. (Lanjutan)

ITEM Skor

Kebijakan Publik

SO 5

Sikap terhadap kebijakan publik dan partisipasi dalam perumusan kebijakan publik

1

SO 6 Nilai kontribusi finansial dan natura kepada

partai politik, politisi atau institusi politik 1

Perilaku Anti Persaingan

SO 7 Jumlah tindakan hukum yang melanggar

ketentuan anti persaingan usaha 1

Kepatuhan

SO 8 Nilai uang denda dan jumlah sanksi

nonmoneter akibat pelanggaran hukum 1

INDIKATOR TANGGUNG JAWAB PRODUK

Kesehatan dan Keamanan Pelanggan

PR 1

Tahapan daur hidup produk dan jasa yang dampaknya dinilai terkait kesehatan dan keamanan

1

PR 2

Jumlah pelanggaran terhadap peraturan dan kode etik mengenai dampak kesehatan dan keselamatan produk dan jasa

1

Pemasangan Label bagi Produk dan Jasa

PR 3 Jenis dan informasi produk dan jasa 1 PR 4 Jumlah pelanggaran peraturan dan kode etik

penyajian informasi produk dan jasa 1

PR 5 Praktek terkait kepuasan pelanggan 1

Komunikasi Pemasaran

PR 6

Program untuk ketaatan hukum, standar dan kode etik komunikasi pemasaran, periklanan, promosi, dan sponsorship

1

PR 7

Jumlah pelanggaran peraturan dan kode etik komunikasi pemasaran, periklanan, promosi, dan sponsorship

1

Keleluasaan Pribadi Pelanggan

PR 8 Jumlah pengaduan pelanggan keleluasaan