BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Good Corporate Governance

Secara sederhana good corporate governance adalah seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah bagi stakeholder. Corporate governance merupakan tata kelola yang berhubungan dengan interaksi antara pemerintah dan masyarakat.

Definisi corporate governance menurut OECD (Organization for Economic Cooperation and Development), corporate governance

merupakan suatu sistem untuk mengarahkan dan mengendalikan perusahaan. Struktur corporate governance menetapkan distribusi hak dan kewajiban di antara berbagai pihak yang terlibat dalam suatu korporasi seperti dewan direksi, para manajer, para pemegang saham dan pemangku kepentingan lainnya (Sudana dan Putu, 2011).

internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

Good corporate governance dijelaskan oleh IICG (Indonesian Institute of Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain. Good corporate governance juga merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendorong kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Good corporate governance merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk meningkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (Purwani, 2010).

sekaligus sebagai bentuk perhatian pada para pemegang saham, kreditor dan masyarakat.

Menurut FCGI dalam Nursetyorini (2012 : 18), dalam penerapan good corporate governance terdapat beberapa prinsip yang harus dipenuhi, yaitu :

1. Hak pemegang saham untuk mendapat informasi yang tepat waktu dan benar tentang perusahaan, sehingga dapat berpartisipasi dalam pengambilan keputusan.

2. Perlakuan yang sama pada setiap pemegang saham, khususnya pemegang saham minoritas dan asing dengan pengungkapan penuh mengenai informasi material.

3. Peran stakeholders harus diakui sebagaimana ditetapkan oleh hukum dan adanya kerjasama aktif antara perusahaan dan stakeholders dalam menciptakan kekayaan, lapangan kerja dan finansial yang baik.

4. Pengungkapan tepat waktu, akurat, dan transparan pada semua hal-hal penting bagi kinerja perusahaan, kepemilikan dan stakeholder.

5. Tanggung jawab dewan dalam manajemen, pengawasan manajemen dan akuntabilitas kepada perusahaan dan pemegang saham.

Menurut IICG dalam Sari (2010) The Indonesian Institute for Corporate Governance terdapat 7 dimensi/konsep penerapan Good Corporate Governance yang diambil dari panduan yang telah ditetapkan oleh OECD dan KNKCG. Tujuh dimensi tersebut yaitu:

1. Komitmen terhadap tata kelola perusahaan-sistem manajemen yang mendorong anggota perusahaan menyelenggarakan tata kelola perusahaan yang baik.

2. Tata kelola dewan komisaris-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan komisaris dalam membantu penyelenggaraan tata kelola perusahaan yang baik.

4. Dewan direksi-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan direksi dalam penyelenggaraan tata kelola perusahan yang baik.

5. Transparansi dan Akuntabilitas, sistem manajemen yang mendorong adanya pengungkapan informasi yang relevan, akurat, dan dapat dipercaya, tepat waktu, jelas, konsisten dan dapat diperbandingkan tentang kegiatan perusahaan.

6. Perlakuan terhadap pemegang saham-sistem manajemen yang menjamin perlakuan yang setara terhadap pemegang saham dan calon pemegang saham.

7. Peran pihak berkepentingan lainnya (stakeholders), sistem manajemen yang dapat meningkatkan peran pihak berkepentingan lainnya.

Pada dasarnya prinsip-prinsip dasar dari good corporate governance memiliki tujuan untuk memberikan kemajuan terhadap kinerja perusahaan. Prinsip-prinsip utama dari good corporate governance yang menjadi indikator, sebagaimana yang telah dirancang oleh The Indonesian Intitute of Corporate Governance (IICG, 2009:12-13) dan Organization for Economic Cooperation and Development (OECD, 2004:49-58) dalam Taman (2009), yaitu:

a. Fairness (Keadilan)

Keadilan merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. b. Disclosure/Transparency (Keterbukaan/Tranparansi)

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditor, dan pemangku kepentingan lainnya.

c. Accountabillity (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi serta pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

d. Responsibility (Responsibilitas)

Responsibilitas adalah tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi professional, dan menjunjung etika serta memelihara bisnis yang sehat.

e. Independency (Independen)

Adanya masing-masing organ perusahaan yang tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain merupakan salah satu bentuk independensi dalam suatu perusahaan. Independen diperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus objektif dan tidak dipengaruhi oleh kekuatan pihak-pihak tertentu.

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Secara konkret, penerapan prinsip-prinsip good corporate governance menurut Alhamdi (2012) memiliki tujuan sebagai berikut :

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kesetaraan dan kewajaran.

b. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi, dan Rapat Umum Pemegang Saham.

c. Mendorong pemegang saham, anggota Dewan Komisaris, dan anggota Direksi agar dalam membuat dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga mampu menigkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Penerapan good corporate governance akan mengurangi dorongan manajer untuk melakukan manipulasi. Manajer akan melaporkan kinerjanya sesuai dengan keadaan ekonomi yang sebenarnya dari perusahaan. Dengan melaksanakan corporate governance, menurut Forum of Corporate Governance in Indonesia (FCGI) dalam Alhamdi (2012 : 16) ada beberapa manfaat yang diperoleh, antara lain:

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid karena faktor kepercayaan yang pada akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen. Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa perusahaan yang menerapkan good corporate governance akan selalu melindungi kepentingan para pemegang sahamnya serta pihak-pihak yang terkait dalam pengelolaan perusahaan. Selain itu, dengan adanya penerapan good corporate governance dapat lebih meningkatkan nilai tambah perusahaan tersebut dimata publik karena kinerja perusahaan juga lebih terarah dan dapat meningkatkan laba perusahaan.

2.1.2 Dewan Komisaris

terlalu kuat dalam perusahaan sehingga sering kali melakukan intervensi terhadap kebijakan direksi. Fenomena ini menjadi masalah pada perusahaan yang sudah go public, sikap pasif dewan komisaris dapat merugikan kepentingan pemegang saham serta para stakeholders lainnya. 2.1.3 Komisaris Independen

Keberadaan komisaris independen sangat diperlukan. Secara langsung keberadaan komisaris independen menjadi penting, karena di dalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholders lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat didalam pembiayaan usahanya. Adanya komisaris independen yang berasal dari luar perusahaan diharapkan akan direaksi positif oleh pasar (investor), karena kepentingan investor akan lebih dilindungi.

2.1.4 Dewan Direksi

ketentuan anggaran dasar. Dewan direksi bertanggung jawab penuh atas manajemen perusahaan serta memastikan perusahaan telah sepenuhnya menjalankan seluruh ketentuan dalam anggaran dasar dan peraturan perundang-undangan yang berlaku.

2.1.5 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip good corporate governance. Komite audit dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan perusahaan. Anggota komite audit diharuskan mempunyai keahlian yang memadai, karena komite ini memiliki kewenangan dalam mengakses fasilitas dan data perusahaan. Selain itu komite audit dituntut harus memiliki sikap yang independen. Hal ini perlu didasari dikarenakan komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor. Keberadaan komite audit dalam suatu perseroan terbatas untuk membantu pemberdayaan (empowerment) dewan komisaris. Oleh karena itu, pertanggungjawaban komite audit kepada dewan komisaris.

2.1.6 Kinerja Perusahaan

measurement yaitu kualifikasi dan efisiensi perusahaan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Paradita, 2009).

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja di lakukan untuk menekan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya. Bagi investor, informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga di lakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat umum bahwa perusahaan memiliki kredibilitas yang baik (Paradita, 2009).

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau tidak terkonsentrasinya kepemilikan, manipulasi laba serta pengungkapan laporan keuangan. Kepemilikan yang banyak terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan meningkatkan kinerja perusahaan.

kinerja perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka lain yang dihasilkan dalam laporan laba rugi sering kali dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure sebagai salah satu aspek good corporate governance diharapkan dapat menjadi dasar untuk melihat baik buruknya kinerja perusahaan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan di masa yang akan datang.

banyak diamati oleh para pemegang saham serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti telah terjadi kenaikan laba bersih perusahaan. Kenaikan tersebut akan menyebabkan naiknya harga saham perusahaan dan meningkatnya kinerja perusahaan.

Penilaian kinerja perusahaan dilakukan bertujuan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya agar tercapai tujuan perusahaan yang baik. Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur keuangannya.

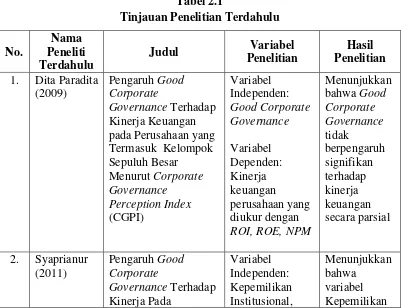

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu No.

Nama Peneliti Terdahulu

Judul Variabel

Penelitian

Hasil Penelitian 1. Dita Paradita

(2009)

Pengaruh Good Corporate

Governance Terhadap Kinerja Keuangan pada Perusahaan yang Termasuk Kelompok Sepuluh Besar

Menurut Corporate Governance

Pengaruh Good Corporate

Perusahaan Perbankan yang Terdaftar di BEI tahun 2007-2009

Kepemilikan

Governance Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Pengaruh Corporate Governance Terhadap Kinerja pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

kinerja perusahaan, namun Kualitas Audit berpengaruh secara parsial terhadap kinerja perusahaan

1. Dita Paradita (2009)

Penelitian yang dilakukan Dita Paradita (2009) bertujuan untuk mengetahui pengaruh penerapan good corporate governance terhadap kinerja keuangan perusahaan. Variabel independennya adalah good corporate governance (GCG) dan variabel dependennya diukur dengan ROI, ROE dan NPM. Sampel penelitian ini adalah perusahaan yang termasuk kelompok sepuluh besar menurut CGPI yang dipilih dengan metode purposive sampling. Hasil penelitian ini menunjukkan bahwa good corporate governance tidak berpengaruh terhadap kinerja keuangan secara parsial.

2. Syaprianur (2011)

Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional, kepemilikan manajerial dan komisaris independen tidak berpengaruh secara signifikan terhadap ROA.

3. Teuku Qaedi Aufar (2011)

Tujuan penelitian Teuku Qaedi Aufar (2011) adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2006 sampai dengan 2008. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan kinerja perusahaan dengan tiga indikator (ROA, NPM dan ROE) sebagai variabel dependen. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2006-2008. Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap kinerja perusahaan secara parsial dan serempak.

4. Pareme Yunita Harianja (2012)

terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa komisaris independen, komite audit dan kualitas audit berpengaruh secara serempak terhadap kinerja perusahaan. Komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap kinerja perusahaan, namun kualitas audit berpengaruh secara parsial terhadap kinerja perusahaan.

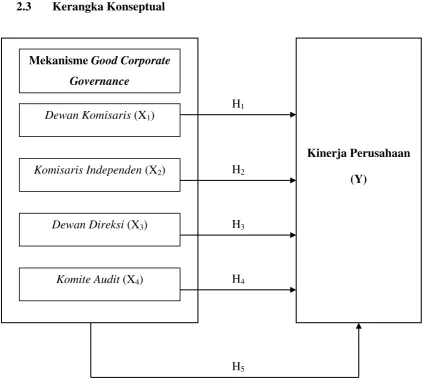

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Mekanisme Good Corporate

Governance

Kinerja Perusahaan (Y)

Dewan Komisaris (X1)

Komisaris Independen (X2)

Dewan Direksi (X3)

Komite Audit (X4)

H1

H2

H3

H4

Good corporate governance merupakan konsep yang didasarkan pada teori keagenan. Hal ini diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Perspektif hubungan keagenan dapat dijadikan dasar yang digunakan untuk memahami good corporate governance. Manajer (agen) memiliki kewajiban untuk memaksimalkan kesejahteraan para pemilik (prinsipal). Namun disisi lain, manajer juga memiliki kepentingan untuk memaksimalkan kesejahteraan mereka.

Tujuan utama dari teori keagenan adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak tersebut untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris dan kondisi yang mengalami ketidakpastian. Teori keagenan juga berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda.

Dewan komisaris dikatakan dapat meningkatkan kinerja perusahaan karena apabila dewan komisaris melaksanakan tugasnya dengan baik akan dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris, maka pengawasan yang mereka lakukan akan semakin efektif dan kinerja akan semakin membaik.

dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dewan direksi juga memiliki peranan yang memberikan pengaruh terhadap kinerja perusahaan karena proporsi dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang.

Komite audit merupakan organ pendukung dewan komisaris yang bekerja secara kolektif dan berfungsi membantu dewan komisaris dalam melaksanakan tugasnya. Peranan komite audit yang berjalan secara baik dapat memberikan pengaruh kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

2.4 Hipotesis Penelitian

Menurut Erlina (2011) hipotesis adalah “proporsi yang dirumuskan dengan maksud untuk diuji secara empiris dan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi”. Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah:

H1 : Dewan komisaris berpengaruh terhadap kinerja perusahaan H2 : Komisaris Independen berpengaruh terhadap kinerja perusahaan H3 : Dewan Direksi berpengaruh terhadap kinerja perusahaan