LOMBA KARYA TULIS ILMIAH NASIONAL Dalam Rangka Mengikuti “ACTIVE 2016” HMJ Akuntansi

Universitas Sebelas Maret Surakarta

PENGOPTIMALAN PERAN AUDITOR DALAM SISTEM PENGENDALIAN INTERNAL PENGELOLAAN ASET UNTUK

MEMINIMALISIR TERJADINYA FRAUD SESUAI DENGAN IMPLEMENTASI INTERNATIONAL STANDARDS ON AUDITING

(Studi pada Perguruan Tinggi di Indonesia)

Ditulis oleh:

Asri Purwanti Akuntansi/7211414112 Asmara Tampi Akuntansi/7211414025

UNIVERSITAS NEGERI SEMARANG SEMARANG

2016

KATA PENGANTAR

Puji syukur kita panjatkan kepada Allat SWT yang telah memberikan rahmat, taufiq, hidayah dan inayahnya. Shalawat dan salam selalu tercurahkan kepada Rasulullah SAW. Berkat limpahan dan rahmat-Nya penulis mampu menyelesaikan karya tulis ilmiah yang berjudul “Pengoptimalan Peran Auditor dalam Sistem Pengendalian Internal Pengelolaan Aset untuk Meminimalisir Terjadinya Fraud Sesuai dengan Implementasi International Standards on Auditing (Studi pada Perguruan Tinggi di Indonesia)” dalam rangka lomba karya tulis ilmiah nasional “ACTIVE 2016” HMJ Akuntansi Universitas Sebelas Maret Surakarta

Terimakasih kepada Ibu Badingatus Solikhah S.E., M.Si., CA yang telah membimbing penulis dalam pembuatan karya tulis ilmiah ini. Terimakasih kepada orang tua, kakak, dan teman-teman yang telah memberikan dukungan dan semangat hingga karya tulis ini selesai. Dalam penyusunan karya tulis ilmiah ini, tidak sedikit hambatan yang penulis hadapi. Namun penulis menyadari bahwa kelancaran dalam penyusunan karya tulis ilmiah ini tidak lain berkat bantuan, dorongan, dan bimbingan orang tua, kakak, sahabat dan teman-teman, sehingga kendala-kendala yang penulis hadapi teratasi.

Semoga karya tulis ilmiah ini dapat memberikan wawasan yang lebih luas dan menjadi sumbangan pemikiran kepada pembaca khususnya para mahasiswa. Penulis sadar bahwa karya tulis ilmiah ini masih banyak kekurangan dan jauh dari sempurna. Untuk itu, penulis terbuka menerima kritik dan saran demi perbaikan karya tulis ilmiah selanjutnya.

Semarang, 12 Oktober 2016 Penyusun

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...iv

DAFTAR GAMBAR ... v

DAFTAR TABEL ...vi

ABSTRAK ...vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penulisan ... 4

1.4 Manfaat Penulisan ... 4

BAB II KAJIAN TEORI ... 5

2.1 Kecurangan (Fraud) ... 5

2.2 International Standards on Auditing (ISA) ... 6

2.3 Good Corporate Governance ... 6

2.4 Audit Internal ... 8

2.5 Sistem Pengendalian Internal ... 9

BAB III METODE PENELITIAN ... 10

3.1 Teknik Pengumpulan Data dan Informasi ...10

3.2 Teknik Pengolahan Data dan Informasi ...10

3.4 Teknik Pengambilan Simpulan...11

3.5 Teknik Perumusan Saran atau Rekomendasi ...12

BAB IV PEMBAHASAN ...13

4.1 Potensi dan Penyebab Terjadinya Fraud di Perguruan Tinggi...13

4.2 Peran Auditor Internal dan Eksternal dalam Meminimalisir Fraud di Perguruan Tinggi...14

4.3 Penerapan Pengendalian Internal pada Asset untuk Meminimalisir Terjadinya Fraud...15

BAB V PENUTUP ...20

5.1 Simpulan ...20

5.2 Saran ...20

DAFTAR PUSTAKA ...21

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 1. Penyimpangan Aset Perguruan Tinggi yang Terjadi di Indonesia...16

ABSTRACT

PENGOPTIMALAN PERAN AUDITOR DALAM SISTEM

PENGENDALIAN INTERNAL PENGELOLAAN ASET UNTUK

MEMINIMALISIR TERJADINYA

FRAUD

SESUAI DENGAN

IMPLEMENTASI

INTERNATIONAL STANDARDS ON

AUDITING

(Studi pada Perguruan Tinggi di Indonesia)

Asri Purwanti*, Asmara TampiFakultas Ekonomi/ Universitas Negeri Semarang, Semarang

BAB I PENDAHULUAN 1.1. Latar Belakang

Perguruan tinggi merupakan salah satu entitas pengelola dana yang bersumber dari masyarakat dan atau pemerintah, oleh karena itu terdapat kewajiban untuk menyampaikan laporan keuangan secara berkala kepada

stakeholders atas dana yang dikelola. Dana yang dikelola oleh Perguruan Tinggi semakin banyak seiring dengan peningkatan biaya pendidikan di dalamnya, tentunya stakeholders menuntut untuk lebih menerapkan transparansi dan akuntabilitas dalam pelaporan keuangan. Namun demikan, harapan dari

stakeholders belum sepenuhnya dapat diwujudkan. Hal ini disebabkan karena belum memadainya instrumen organisasi untuk menciptakan pengelolaan yang akuntabel dan transparan dan belum terbangunnya komitmen yang tinggi dari para pengelola Perguruan Tinggi. Akibatnya muncul berbagai penyimpangan, penyelewengan, dan korupsi atau yang lebih dikenal dengan fenomena fraud.

Korupsi hanya satu dari tiga cabang fraud menurut Association of Certified Fraud Examiners (ACFE). Dua cabang lainnya yakni asset misappropriation dan fraudulent statements. Keluarnya Sarbanes-Oxley Act memaksa auditor independen atau Akuntan Publik di seluruh dunia berhati-hati dalam melakukan general audit, khususnya dalam upaya menemukan fraudulen statements. Peran akuntan publik penting karena apabila terjadi kegagalan dalam menemukan fraud, maka laporan keuangan menjadi menyesatkan dan membawa konsekuensi besar seperti dalam kasus Arthur Andersen. Sedangkan untuk

corruption dan asset misappropriation menjadi perhatian dari audit investigatif. Penanganan dan pendeteksian fraud sejak dini penting untuk dilakukan guna mencegah terjadinya fraud yang semakin melebar dan mengakibatkan rusaknya organisasi. Hal ini sudah terjadi pada kasus kelas dunia seperti WorldCom. Inc dan Enron. Inc di USA pada awal tahun 2000-an. Berdasarkan penelitian terdahulu, runtuhnya perusahaan kelas dunia tersebut disebabkan oleh tidak berjalannya mekanisme Good Corporate Governance (Anugerah; 2012).

Mekanisme Good Corporate Governance perlu dilaksanakan dengan baik pada lingkungan manajeman di semua entitas termasuk jajaran Perguruan Tinggi, untuk dapat mencegah terjadinya fraud. Pimpinan Perguruan Tinggi melalui Auditor Internal seharusnya mampu untuk menangkap redflag dari ketiga bentuk kecurangan yang mungkin terjadi. Selain auditor internal dan pihak manajemen, auditor eksternal juga berperan dalam mencegah terjadnya fraud. Hal tersebut sesuai dengan ketentuan International Standards on Auditing (ISA) yang telah diterapkan di Indonesia.

mendorong setiap anggotanya untuk menggunakan standar profesi internasional, dan juga merupakan respon terhadap rekomendasi World Bank. Implementasi ISA ini diaplikasikan melalui revisi terhadap Standar Profesional Akuntan Publik (SPAP) yang digunakan sebelumnya.

International Standards on Auditing (ISA) seksi 240 membahas tentang tanggung jawab auditor untuk mempertimbangan fraud, mengharuskan diterapkannya pengendalian internal dalam suatu entitas. ISA mewajibkan auditor menilai, menggunakan hasil penilaiannya, dan mengkomunikasikan kelemahan lingkungan dan sistem pengendalian internal. ISA seksi 240 tersebut menunjukkan adanya peran auditor dalam menilai fraud dan mempertimbangkan untuk selanjutnya memberikan saran kepada manajemen dalam meminimalisir adanya fraud. Meski demikian, dalam meminimalisir adanya fraud tidak hanya menjadi tugas seorang auditor.

Penelitian terkait dengan fraud telah banyak dilakukan pada Perusahaan Publik atau Sektor Pemerintahan akan tetapi penelitian yang dilakukan di Perguruan Tinggi masih relatif jarang, dimana karakter yang berbeda dari organisasi tersebut memungkinkan adanya symptom yang khas yang harus dikenali oleh auditor berdasarkan implementasi International Standards on Auditing (ISA). Selain itu rekomendasi dari hasil penelitian terdahulu masih belum bisa diterapkan secara universal, oleh karena itu perlu adanya inovasi yang dapat digunakan seorang auditor dalam meminimalisir adanya fraud dengan berbasis pada implementasi International Standards on Auditing (ISA).

Berdasarkan uraian di atas, maka penelitian ini bertujuan untuk mengoptimalkan peran auditor dalam meminimalisir terjadinya fraud yang dilakukan dengan perbaikan sistem pengendalian internal pada pengelolaan aset. Penelitian ini didasarkan pada penerapan International Standards on Auditing

(ISA). Oleh karena itu penulis mengambil judul penelitian “Pengoptimalan Peran Auditor dalam Sistem Pengendalian Internal Pengelolaan Aset untuk Meminimalisir terjadinya fraud Sesuai dengan Implementasi International Standards on Auditing (Studi pada Perguruan Tinggi di Indonesia)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka rumusan masalah yang dapat diambil dalam penelitian ini adalah sebagai berikut:

1. Bagaimana potensi dan penyebab terjadinya fraud di Perguruan Tinggi berdasarkan teori fraud diamond?

2. Bagaimana peran auditor dalam meminimalisir terjadinya fraud di Perguruan Tinggi?

3. Bagaimana tahapan pengimplementasian International Standards on Auditing (ISA) oleh auditor dalam menerapkan pengendalian internal pada pengelolaan aset untuk meminimalisir adanya fraud?

1.3. Tujuan Penulisan

Tujuan dan manfaat penulisan karya ilmiah ini adalah untuk:

1. Menjelaskan bagaimana potensi dan penyebab terjadinya fraud di Perguruan Tinggi berdasarkan teori fraud diamond?

2. Menjelaskan bagaimana peran auditor dalam meminimalisir terjadinya

fraud di Perguruan Tinggi.

3. Menjelaskan bagaimana tahapan pengimplementasian International Standards on Auditing (ISA) oleh auditor dalam menerapkan pengendalian internal pada pengelolaan aset untuk meminimalisir adanya fraud

1.4. Manfaat Penulisan

Manfaat dari penulisan karya tulis ilmiah ini adalah sebagai berikut. 1.4 1 Manfaat Praktis

1. Sebagai bahan referensi dalam mengetahui potensi dan penyebab terjadinya fraud di Perguruan Tinggi Indonesia. 2. Sebagai bahan referensi dalam mengetahui peran auditor dalam

meminimalisir terjadinya fraud di Perguruan Tinggi. 1.4 2 Manfaat Teoritis

1. Sebagai bahan masukan bagi entitas dalam mengoptimalkan sistem pengendalian internalnya.

BAB II KAJIAN TEORI 2.1 Kecurangan (Fraud)

International Standards on Auditing (ISA) seksi 240 – The Auditor’s Responcibility to Consider Fraud in an Audit of Financial Statements Paragraf 6 mendefinisikan fraud sebagai ‘”.. tindakan yang disengaja oleh anggota manajemen perusahaan, pihak yang berperan dalam governance perusahaan, karyawan atau pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh keuntungan yang tidak adil atau ilegal”. Sedangkan dalam Standar Auditing yang dikeluarkan Ikatan Akuntan Indonesia – Kompartemen Akuntan Publik (IAI- KAAP) fraud didefinisikan sebagai kecurangan.

Salah satu indikator terjadinya kecurangan adalah Red flags. Red flags

merupakan suatu kondisi yang janggal atau berbeda dengan keadaan normal. Red flags tidak mutlak menunjukkan apakah seseorang bersalah atau tidak, tetapi merupakan tanda-tanda peringatan bahwa fraud mungkin terjadi (Hevesi, Alan G., Pattison, Mark P).

Faktor penyebab terjadinya fraud terdiri dari 3, yang biasa disebut dengan

fraud triangle. Donald R. Cressey dalam Tuanakotta (2014), berpendapat mengenai beberapa hal yang menyebabkan terjadinya kecurangan. Hal tersebut adalah pressure, opportunity, dan rationalization. Pressure berkaitan dengan masalah - masalah yang tidak dapat dibagikan. Aspek opportunity terdiri atas dua komponen, yakni general information dan adanya technical skill untuk melakukan kecurangan. Aspek yang terakhir yaitu rationalization yang merujuk pada perilaku untuk mencari pembenaran sebelum melakukan kecurangan.

outsider complints, site visit—observation. Sedangkan korupsi dapat dideteksi melalui keluhan dari rekan kerja yang jujur, laporan dari rekan, atau pemasok yang tidak puas dan menyampaikan keluhan ke perusahaan.

2.2International Standards on Auditing (ISA)

International Standards on Auditing (ISA) merupakan standar audit yang berbasis pada resiko. Indonesia sendiri mulai menggunakan ISA berdasarkan putusan yang diumumkan PPAJP (sekarang, Pusat Pembinaan Profesi Keuangan PPPK)/ Kementrian Keuangan dalam bulan Mei 2012. ISA mulai berlaku untuk audit atas laporan keuangan emiten yang dimulai pada atau sesudah tanggal 1 Januari 2013, dan 1 Januari 2014 untuk entitas selain emiten. Dalam audit berbasis resiko, auditor menggunakan kearifan profesional dalam pelaksanaan audit dan lebih menekankan pada professional judgement (Tuanakotta, 2013:12).

Professional judgement adalah penerapan hasil pelatihan, pengetahuan, dan pengalaman yang relevan dalam batas-batas standar audit, akuntansi dan etik, ketika membuat keputusan mengenai pilihan yang tepat dalam keadaan yang dihadapi pada suatu penugasan audit (Tuanakotta, 2013:G- 21).

Menurut Tuanakotta (2013:95) terdapat tiga langkah audit berbasis resiko, yaitu:

1. Menilai Risiko (Risk Assessment)

Melaksanakan prosedur penilaian risiko untuk mengidentifikasi dan menilai risiko salah saji material dalam laporan keuangan.

2. Menanggapi Risiko (Risk Response)

Merancang dan melaksanakan prosedur audit selanjutnya yang menanggapi risiko (salah saji material) yang telah diidentifikasi dan dinilai, pada tingkat laporan keuangan dan asersi.

3. Pelaporan (Reporting)

Merumuskan pendapat berdasarkan bukti audit yang diperoleh dan membuat serta menerbitkan laporan yang tepat, sesuai kesimpulan yang ditarik.

2.3Good Corporate Governance

Menurut Siswanto Sutojo dan John Aldridge dalam bukunya Good Corporate Governance (2008; 1), kata governance diambil dari kata latin, yaitu

gubemance yang artinya mengarahkan dan mengendalikan. Kata tersebut diadaptasi menjadi corporate governance dalam ilmu manajemen bisnis dan diartikan sebagai upaya mengarahkan (directing) dan mengendalikan (control)

kegiatan organisasi, termasuk perusahaan. Mardiasmo dalam bukunya Akuntansi Sektor Publik (2001;17), mengartikan governance sebagai cara mengelola urusan-urusan publik. World Bank memberikan definisi governance sebagai the way stale power is used in managing economic and social resources for development of society. Good Corporate Governance (GCG) didefinisikan sebagai struktur karena GCG berperan dalam mengatur hubungan antara dewan komisaris, direksi, pemegang saham, dan stakeholders lainnya. Sementara sebagai sistem, GCG menjadi dasar mekanisme pengecekan dan perimbangan (check and balances)

kewenangan atas pengendalian perusahaan yang dapat membatasi peluang pengelolaan yang salah, dan peluang penyalahgunaan aset perusahaan. Good Corporate Governance (GCG) sebagai proses karena GCG memastikan transparansi dalam proses perusahaan atas penentuan tujuan perusahaan, pencapaian, dan pengukuran kinerjanya.

Prinsip GCG merupakan kaidah, norma, ataupun korporasi yang diperlukan dalam sistem pengelolaan perusahaan yang sehat. Dengan demikian untuk lebih meningkatkan kinerja perusahaan atau lembaga, pelaksanaan prinsip GCG perlu lebih dioptimalkan.

Prinsip-prinsip tersebut menurut OECD yang dikutip oleh Iman dan Amin (2002;9) mencakup:

1) Perlindungan terhadap hak-hak pemegang saham (The rights of shareholders).

2) Persamaan perlakuan terhadap seluruh pemegang saham (The equitable treatment of shareholders).

3) Peranan stakeholders yang terkait dengan perusahaan (The role of shareholders).

4) Keterbukaan dan transparansi (Disclosure and transparency).

2.4 Audit Internal

Audit internal menurut definisi yang dikemukanan oleh Sawyer, dkk (2005) adalah

Sebuah penilaian yang sistematis dan objektif yang dilakukan oleh auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efisien dan ekonomis, (6) tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Menurut The Institute of Internal Auditors, fungsi dari audit internal adalah untuk menyediakan review yang berkelanjutan mengenai efektivitas manajemen risiko, proses pengendalian, dan tata kelola. Fungsi ini dapat dicapai oleh audit internal melalui (a) menyediakan penilaian yang independen dan tidak bias mengenai operasi perusahaan, (b) menyediakan manajemen tentang informasi mengenai efektivitas manajemen risiko, proses pengendalian, dan tata kelola, (c) bertindak sebagai catalyst dalam rangka peningkatan manajemen risiko, proses pengendalian, dan tata kelola, (d) menjadi penasihat manajemen mengenai hal-hal yang perlu diketahui, dan kapan waktu untuk mengetahui hal-hal tersebut.

Kuntadi (2009) apabila auditor internal berkualitas atau berperan dengan baik maka pengendalian internal akan lebih baik dan dengan sendirinya kinerja organisasi akan semakin meningkat. Soh dan Nonna (2011) dalam penelitiannya memberikan wawasan mengenai peranan dan tanggung jawab internal auditor (IA) serta fungsi dan faktor-faktor yang dianggap perlu untuk menjamin efektivitasnya.

Peranan audit internal adalah untuk membantu perusahaan dalam melakukan audit bagi kepentingan manajemen, memecahkan beberapa hambatan dalam sebuah organisasi dan mendukung upaya manajemen untuk membangun budaya yang mencakup etika, kejujuran, dan integritas.. Untuk menjalankan tugas dengan baik audit internal harus berada di luar fungsi lini suatu organisasi atau berada di luar hierarchy manajemen, tetapi tidak terlepas dari hubungan atasan-bawahan seperti lainnya atau idealnya langsung bertanggungjawab terhadap

direktur. Audit internal harus mampu menjaga objektivitas terhadap organisasi mereka dan mampu mengidentifikasi ancaman terhadap statusnya. Objektif adalah keteguhan pendapat yang didasarkan atas fakta-fakta yang bisa diverifikasi, tidak bias dan tidak hanya tergantung pada atasan.

2.5 Sistem Pengendalian Internal

Perlindungan terbaik sebuah perusahaan terhadap penipuan dan penyimpangan adalah sistem pengendalian internal yang efektif, dan manajemen memiliki tanggung jawab untuk mengembangkan dan melembagakan pengendalian ini, sehingga mereka bertanggung jawab atas sistem pengendalian internal yang rusak yang memungkinkan terjadinya perbuatan penipuan (Josiah, Adediran dan Akpeti; 2012). Komponen pengendalian intern menurut COSO

adalah: lingkungan pengendalian (control environment), penaksiran risiko (risk assessment), aktivitas pengendalian (control activities), informasi dan komunikasi (informasi and communication), dan pemantauan (monitoring).

Tujuan pengendalian internal adalah untuk memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan, (1) keandalan informasi keuangan, (2) kepatuhan terhadap hukum dan peraturan yang berlaku, (3) efektivitas dan efisiensi operasi. Oleh karena itu tidak semua tujuan pengendalian internal tersebut relevan dengan audit atas laporan keuangan, tanggung jawab auditor dalam mematuhi standar pekerjaan lapangan kedua sebagaimana disajikan di atas, hanya dibatasi pada golongan tujuan pertama keandalan pelaporan keuangan. Oleh karena itu, auditor berkewajiban untuk memahami pengendalian internal yang ditujukan untuk memberikan keyakinan memadai bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Dalam melaksanakan tanggung jawabnya untuk mamahami pengendalian , yang harus diperhatikan oleh auditor adalah pengendalian atas reliabilitas pelaporan keuangan dan pengendalian atas kelas kelas transaksi

semua saldo akun, kelas transaksi, dan pengungkapan yang signifikan, serta asersi terkait dengan laporan keuangan.

BAB III

METODE PENELITIAN

3.1 Teknik Pengumpulan Data dan Informasi

Teknik Pengumpulan data dilakukan secara langsung dari subyek yang diteliti dan studi literarur dari sumber-sumber yang mendukung. Studi literatur dilakukan dengan cara mempelajari dan menganalisis beberapa literatur yang berkaitan dengan pokok permasalahan. Studi literatur berupa data dan informasi yang diperoleh dari beberapa media, baik media cetak maupun media elektronik. Data-data yang telah didapatkan kemudian dipelajari dan didiskusikan dengan orang yang berkompeten pada permasalahan terkait, sehingga memperoleh penguatan argumen dan pemahaman. Selain itu, penulis juga memperoleh dan mengumpulkan data dengan metode penelitian lapangan. Adapun cara yang digunakan sebagai berikut:

3.3 1 Wawancara

Yaitu teknik pengumpulan data melalui tanya jawab langsung dengan praktisi audit internal Universitas Negeri Semarang. Penulis melakukan wawancara dengan pihak yang sesuai dengan pembahasan yaitu pejabat bagian audit dari lembaga yang dilteliti dan dosen yang berkompeten dalam bidang yang diteiti. Waeancara dengan auditor internal Universitas Negeri Semarang diharapkan dapat memberikan gambaran potensi dan penanggulangan fraud di lingkungan Perguruan Tinggi.

3.3 3 Studi Literatur

Yaitu teknik pengumpulan data dengan melakukan studi pada literatur-literatur seperti buku, jurnal, skripsi, dan media lain untuk mendukung karya tulis ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari pihak kedua yaitu melalui situs-situs internet, jurnal-jurnal, buku-buku dan literatur lain yang membahas mengenai International Standard on Auditing (ISA), Fraud, Sistem Pengendalian Internal, dan teori lain yang mendukung penulisan karya tulis ini.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif. Statistika deskriptif merupakan bagian dari statistika yang mempelajari alat, teknik, atau prosedur yang digunakan untuk menggambarkan atau mendeskripsikan kumpulan data atau hasil pengamatan.

Sintesis dari penelitian ini dilakukan dengan pembuktian langsung pada saat studi lapangan dengan membandingkan teori yang sudah ada. Sintesis adalah kegiatan berpikir logis yang melakukan penggabungan semua pengetahuan yang diperoleh untuk menyusun suatu pandangan atau konsep. Sintesis dalam filsafat

fraud di perguruan tinggi sesuai implementasi ISA, merupakan kombinasi bagian atau elemen untuk menghasilkan pandangan atau sistem yang lebih legkap atau sempurna. Koherensi yang dihasilkan dianggap mampu menunjukkkan kebenaran secara lengkap daripada hanya sebagai kumpulan dari bagian-bagian.

3.3 Analisis Sintesis

Analisis data dilakukan melalui tiga tahap, yaitu: (1) mereduksi data, (2) menyajikan data, dan (3) menyimpulkan data. Reduksi data dilakukan dengan memfokuskan dan mengabstraksikan data mentah menjadi informasi yang berharga, penyajian data dilakukan dalam bentuk naratif, tabel, gambar, dan grafik. Sedangkan dalam menyimpulkan data diambil dari intisari sajian data yang telah terorganisir dalam bentuk pernyataan kalimat yang singkat dan memberikan pengetahuan yang luas. Hasil pengolahan data disajikan dan diperhitungkan untuk menjawab rumusan masalah yang ada.

3.4 Teknik Pengambilan Simpulan

Penarikan kesimpulan merupakan penilaian mengenai peran auditor dalam sistem pengendalian internal pengelolaan aset untuk meminimalisir terjadinya fraud sesuai dengan implementasi ISA dalam penerapannya di Perguruan Tinggi di Indonesia. Jika diterima, gagasan tersebut dianggap sebagai bagian dari pengetahuan ilmiah, sebab telah memenuhi persyaratan keilmuan. Syarat keilmuan yakni mempunyai kerangka penjelasan yang konsisten dengan pengetahuan ilmiah sebelumnya serta telah teruji kebenarannya. Melalui kesimpulan maka akan terjawab rumusan masalah yang telah ditentukan.

Metode yang digunakan dalam pengambilan kesimpulan adalah metode induktif. Dimana contoh-contoh kongkrit dan fakta-fakta diuraikan terlebih

dahulu, baru kemudian dirumuskan menjadi suatu kesimpulan atau generalisasi. Pada metode induktif, data dikaji melalui proses yang berlangsung dari fakta. Penarikan simpulan dilakukan dengan cara:

1. mengadakan deskripsi, menggambarkan secara jelas dan cermat hal-hal mengenai Fraud, ISA, Pengelolaan Aset, dan Peran Auditor. 2. menerangkan/eksplanasi, menerangkan kondisi-kondisi yang

mendasari terjadinya peristiwa peristiwa/gejala adanya Fraud.

3. menyusun teori, mencari dan merumuskan hukum-hukum mengenai hubungan antara kondisi yang satu dengan yang lain atau hubungan peristiwa yang satu dengan yang lain.

4. membuat prediksi/peramalan, membuat ramalan, estimasi dan proyeksi mengenai peristiwa-peristiwa yang bakal terjadi atau gejala-gejala yang akan muncul.

5. melakukan pengendalian, melakukan tindakan guna mengendalikan peristiwa-peristiwa atau gejala-gejala.

3.5 Teknik Perumusan Saran atau Rekomendasi

BAB IV PEMBAHASAN

4.1 Potensi dan Penyebab Terjadinya Fraud di Perguruan Tinggi Perguruan Tinggi dituntut untuk menyampaikan laporan keuangan yang transparan dan akuntabel kepada stakeholders. Penyampaian laporan keuangan Perguruan Tinggi kepada stakeholders dalam kenyataannya belum terbebas dari unsur fraud secara keseluruhan. Hal ini dapat dilihat temuan Indonesian Corruption Watch (ICW), di sektor pendidikan, kasus korupsi di Perguruan Tinggi menempati posisi kedua, dengan jumlah 10 kasus dan kerugian negara mencapai 2 triliun Rupiah dalam rentang tahun 2003 hingga 2013 (http://suaramahasiswa.com/2014). Korupsi di Perguruan Tinggi merupakan salah satu indikasi adanya kecurangan-kecurangan atau fraud dalam bentuk lain yang dapat terjadi di entitas ini.

Berdasarkan penelitian Rozmita dan Nelly (2012), bagi organisasi yang tidak berorientasi pada laba, termasuk Perguruan Tinggi, maka misappropriation asset memiliki potensi lebih sering terjadi dibandingkan dengan jenis fraud

lainnya, yaitu corruption dan fraudulent statements. Penelitian tersebut menjelaskan bahwa hal yang menyebabkan fraud di perguruan tinggi adalah lemahnya pengendalian internal (lack of internal control), dan accounting anomally. Sedangkan menurut perwakilan ICW Siti Juliantari Rahman (http://suaramahasiswa.com/2014), modus fraud yang sering digunakan di Perguruan Tinggi adalah penggelapan dana, mark up, pemotongan anggaran, laporan fiktif, serta korupsi pengadaan perangkat IT.

karena kebanyakan perguruan tinggi di Indonesia sudah menggunakan sistem

online. Semua sistem baik SDM maupun keuangan menggunakan sistem komputerisasi. Oleh karena itu diperlukan komitmen yang tinggi dari para pengelola Perguruan Tinggi untuk melaksanakan pengelolaan dana dan pelaporan keuangan secara akuntabel dan transparan kepada stakeholders.

Selain faktor-faktor di atas, fraud di Perguruan Tinggi dapat terjadi karena adanya unsur Capability. Hal ini sesuai dengan teori fraud diamond. Fraud diamond merupakan sebuah pandangan baru tentang fenomena Fraud yang dikemukakan oleh Wolfe dan Hermanson (2004). Fraud diamond merupakan suatu bentuk penyempurnaan dari teori Fraud triangle. Fraud diamond

menambahkan satu elemen kualitatif yang diyakini memiliki pengaruh signifikan terhadap Fraud yakni Capability. Fraud yang umumnya bernominal besar tidak mungkin terjadi apabila tidak ada orang tertentu dengan kapabilitas khusus yang ada dalam perusahaan. Kapabilitas para pejabat dan posisi tertentu Perguruan Tinggi serta ego individu, kemampuan melakukan kebohongan dan kapabilitas lainnya dapat memungkinkan pihak tertentu melakukan fraud.

4.2 Peran Auditor Internal dan Eksternal dalam Meminimalisir Fraud di Perguruan Tinggi

Bentuk kecurangan yang terjadi di Perguruan Tinggi dapat timbul karena

management fraud atau disebabkan oleh employee fraud. Management fraud yang terjadi biasanya dalam bentuk penggelapan aktiva, misalnya penggelapan uang yang didukung dengan manipulasi laporan keuangan. Kecurangan ini harus dapat diantisipasi agar dapat menghasilkan laporan keuangan yang transparan dan akuntabel bagi stakeholders serta tidak menghambat tujuan dari Perguruan Tinggi itu sendiri.

Audit internal diharapkan oleh manajemen dapat mencurahkan perhatian pada tugas pengelolaan, sedangkan tugas pengawasan sehari-hari atas perusahaan dapat dilaksanakan secara lebih intensif dan efektif tanpa mengurangi tanggungjawabnya (Gusnardi, 2006).

dievaluasi secara mandiri oleh Perguruan Tinggi dengan membentuk organisasi pengawas dan penjamin mutu di Perguruan Tinggi (Pasal 28 c, & 29 ayat 7). Salah satu otonomi non academic yang dilakukan oleh Perguruan Tinggi adalah dengan membentuk auditor internal. Albrecht dalam Fraud Examination (2003) menjelaskan bahwa salah satu pilar utama dalam memerangi fraud yaitu pencegahan fraud (fraud prevention). Peran auditor internal adalah untuk mencegah terjadinya fraud dengan memastikan bahwa pengendalian internal di Perguruan Tinggi berjalan dan mampu memitigasi risiko munculnya fraud dan

error.

Tugas utama dari profesi auditor internal di dalam entitas termasuk Perguruan Tinggi adalah menyediakan review yang berkelanjutan mengenai efektivitas manajemen risiko, pengendalian, dan proses tata kelola (IIA, 2014). Profesi auditor internal di Perguruan Tinggi merupakan salah satu aspek yang penting dalam rangka menciptakan tata kelola yang baik (good university governance).

Di sisi lain, auditor eksternal juga dapat berperan dalam meminimalisir terjadinya fraud, berdasar ISA 240 ‘The Auditor’s Responsibilities Relating to Fraud in an Audit of Financial Statements’, bahwa auditor wajib mengidentifikasi dan menilai risiko salah saji material dalam laporan keuangan yang disebabkan oleh kecurangan, memperoleh bukti audit yang cukup, dan menanggapi dengan tepat kecurangan atau dugaan mengenai kecurangan yang diidentifikasi selama audit berlangsung. Jadi peran auditor eksternal di Perguruan Tinggi adalah untuk memahami pengendalian internal yang diterapkan di Perguruan Tinggi dan menilai apakah pengendalian internal tersebut memang diimplementasi, dengan melakukan prosedur tertentu di samping bertanya kepada karyawan entitas, untuk memastikan bahwa pengendalian internal sudah tepat untuk memitigasi resiko, serta memberikan rekomendasi bagi Perguruan Tinggi.

4.3 Penerapan Pengendalian Internal pada Asset untuk Meminimalisir Terjadinya Fraud Sesuai dengan Implementasi ISA

Pengendalian internal seperti yang diungkapkan sebelumnya merupakan proses, kebijakan, dan prosedur yang dirancang oleh manajemen untuk memastikan pelaporan keuangan yang andal dan pembuatan laporan keuangan

sesuai dengan kerangka akuntansi yang berlaku (Tuanakotta, 2014). Auditor internal sangat diharapkan perannya dalam memastikan berlangsungnya suatu pegendalian internal di dalam suatu entitas. Seperti yang diungkapkan Sawyer, Dittenhofer dan Scheiner (2006:358), jika auditor internal ingin berhasil dalam mendeteksi kecurangan, mereka harus mengembangkan kewaspadaan yang tinggi mengenai bagaimana fraud dapat terjadi dan mengapa. Dengan mengetahui apa itu beserta jenis-jenisnya maka dapat melakukan antisipasi dini atau mencegah

fraud, sekaligus bisa memberikan respon yang tepat misal dengan memberikan teguran atau melaporkannya kepada pihak manajemen.

Berdasarkan penelitian Zakaria, Susela dan Zarina (2006), audit internal sangat penting untuk diterapkan di Perguruan Tinggi. Karena di Perguruan Tinggi memiliki potensi besar terjadi fraud dalam bentuk misappropriation asset

(Rozmita dan Nelly (2012). Pengendalian internal yang dimaksud harus menerapkan manajemen aset yang baik, dimana ada optimalisasi dalam perencanaan pengelolaan aset, pelaksanaan, dan pengawasan pengelolaan aset.

Masalah utama penatausahaan atau inventarisasi pengelolaan aset yaitu ketidaktertiban dalam pengolahan data barang sehingga menyebabkan kesulitan mengelola aset. Hingga kini masih banyak penyimpangan yang terjadi dalam pengelolaan aset di perguruan tinggi. Penyimpangan tersebut mengindikasikan bahwa perguruan tinggi yang terlibat belum maksimal dalam menerapkan GUG

(Good University Governance). Berikut ini contoh penyimpangan yang terjadi di perguruan tinggi.

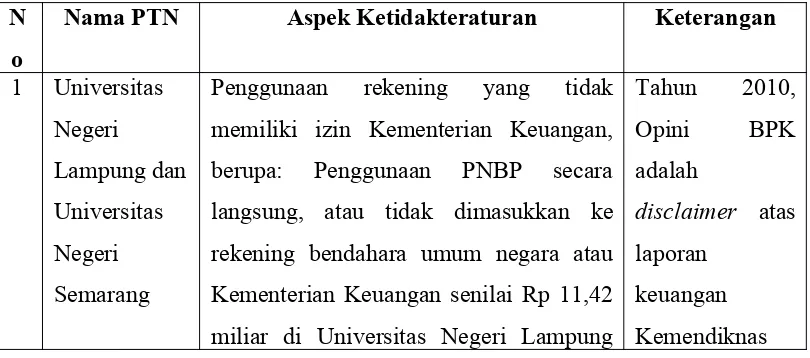

Tabel 1. Penyimpangan Aset Perguruan Tinggi yang Terjadi di Indonesia

dan Universitas Negeri Semarang. (http://edukasi.kompas.com/ )

2 Universitas Bangka Belitung

Pertanggungjawaban kegiatan belum lengkap, dimana: Nilai aset tetap minimal senilai Rp 289.029.342.338 yang disajikan di neraca pada lima satker baru (Universitas Masamus Merauke, Universitas Bangka Belitung, Universitas Borneo Tarakan, Politeknik Negeri Batam, dan Politeknik Manufaktur

Bangka Belitung). memiliki izin Kementerian Keuangan, berupa: Pendapatan Negara Bukan Pajak

Pertanggungjawaban kegiatan belum lengkap, dimana: Belum dilakukan penilaian dan tanah seluas 71.687 meter persegi pada Polman Bangka Belitung. Aset yang merupakan hibah dari PT Tambang Timah tersebut belum dicatat di neraca Kemendikbud 2011, sehingga tidak dapat diyakini kewajarannya. (http://m.news.viva.co.id/)

Sumber: http://edukasi.kompas.com; http://m.news.viva. co.id/ dalam SNA 18 (2015)

Pengelolaan aset perguruan tinggi yang riskan terhadap penyalahgunaan perlu diminimalisir. Peminimalisiran tersebut dapat dilakukan dengan

mengoptimalkan peran auditor dan GUG (Good University Governance) atau langsung memperkuat pengendalian internalnya. Dalam pengendalian internal pihak perguruan tinggi dapat melibatkan auditor internal yang dibentuknya. Keterlibatan auditor tersebut adalah untuk memberikan evaluasi bagi perusahaan agar fraud yang terjadi dapat diantisipasi dan diminimalisisr.

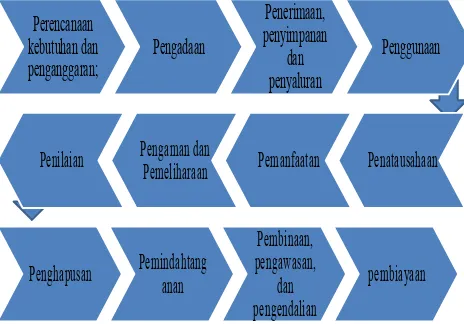

Proses pengelolaan aset dari hulu hingga hilir atau sejak dari perencanaan, pelaksanaan pengelolaan, dan pengawasan perlu untuk ditingkatkan sistem manajemennya. Selain itu auditor internal juga harus mengambil peran, utamanya dalam survei pendahuluannnya harus menyeluruh sehingga auditor internal tersebut dapat memberikan rekomendasi bagi pengeloaan aset agar dapat meminimalisisr terjadinya fraud. Berikut adalah alur pengelolaan aset yang dapat diterapkan di perguruan tinggi dengan keterlibatan semua pihak.

Gambar 1. Alur Pengelolaan Aset yang dapat Diterapkan

Sumber: Ilustrasi Penulis (2016)

Perencanaan

kebutuhan dan

penganggaran;

Pengadaan

Penerimaan,

penyimpanan

dan

penyaluran

Penggunaan

Penatausahaan

Pemanfaatan

Pengaman dan

Pemeliharaan

Penilaian

Penghapusan

Pemindahtang

anan

Pembinaan,

pengawasan,

dan

pengendalian

Berdasarkan gambar di atas, maka auditor dapat melakukan audit tiap tahap tanpa dibatasi dengan tetap mempertimbangkan etika profesionalnya. Pengendalian internal memiliki lima unsur pokok yang disebutkan oleh Messier (2006, h.251) sebagai berikut:

1. Lingkungan pengendalian. 2. Proses penentuan resiko entitas.

3. Sistem informasi dan proses bisnis terkait yang relevan terhadap pelaporan keuangan dan komunikasi.

4. Prosedur pengendalian. 5. Pemantauan pengendalian.

Untuk dapat memahami pengendalian internal, Halim (2008, h. 226) mengatakan terdapat lima prosedur yang dapat digunakan yaitu:

1. Menelaah pengalaman sebelumnya dengan klien.

2. Mengajukan pertanyaan kepada manajemen, pengawas, dan staf personel.

3. Menginspeksi dokumen dan catatan. 4. Mengamati kegiatan dan operasi entitas.

5. Mempelajari buku manual prosedur dan kebijakan pengendalian klien.

Dalam pelaksanaan standar auditing yang kedua yang berbunyi “Pemahaman memadai atas pengendalian internal harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan”, auditor harus melakukan pengujian terhadap efektivitas pengendalian internal dalam mencapai tujuan tertentu yang telah ditetapkan. Pengujian ini menurut Mulyadi (2002, h.198) disebut dengan istilah pengujian kepatuhan (compliance tests) atau sering disebut dengan pengujian pengendalian (test of control).

Berdasarkan ketentuan ISA auditor internal harus dapat memetakan resiko dengan tepat, sehingga auditor dapat berfokus pada resiko yang kemungkinan besar terjadi.

BAB V PENUTUP 5.1 Simpulan

Perguruan Tinggi termasuk ke dalam entitas yang seharusnya menerapkan

Good University Governance (GUG) yang penerapannya hampir sama Good Corporate Governance (GCG), dimana di dalamnya memuat Sistem Pengendalian Internal. Upaya untuk mencapai Good University Governance salah satunya adalah dengan menerapkan pengendalian internal yang dapat dicapai melalui pengoptimalan peran auditor internal. Penulis berfokus pada pengendalian internal pengelolaan aset untuk meminimalisir terjadinya fraud berdasarkan implementasi

International Standards on Auditing. Di Perguruan Tinggi, misappropriation asset memiliki potensi lebih sering terjadi dibandingkan dengan jenis fraud

lainnya, yaitu corruption dan fraudulent statements.Terjadinya fraud di perguruan tinggi dapat terjadi karena adanya Pressure, Opportunity, Rasionalization, dan Capability. Pengoptimalan peran auditor dalam pengelolaan aset dapat dilakukan dengan tidak membatasi auditor internal dalam memberikan jasa auditnya. Auditor internal harus dapat memetakan resiko dan mengupayakan pengelolaan aset yang sesuai dengan standar yang ditetapkan perusahaan.

5.2 Saran

DAFTAR PUSTAKA

Abdul Halim. 2008. Auditing (Dasar-dasar Audit Laporan Keuangan). Edisi Keempat. Yogyakarta: Unit Penerbitan dan Percetakan STIM YKPN.

Albrecht, W. Steve dan Chad O. Albrecht. 2003. Fraud Examination. Ohio: South-Western

Aldridge, John. E Siswanto. 2008. Good Corporate Governance. Jakarta: PT. Damar Mulia Pustaka

Anugerah, Rita. 2014. Peranan Good Corporate Governance dalam Mencegah Fraud. Jurnal Akuntansi, Vol. 3, No. 1, Oktober 2014 : 101 - 113. Data Elektronik dari http://download.portalgaruda.org (diakses pada 9/10/2016 pukul 6.42)

Dewi, Rozmita dan Nelly Nur Apandi. 2014. Gejala Fraud dan Peran Auditor Internal dalam Pendeteksian Fraud di Lingkungan Perguruan Tinggi (Studi Kualitatif). http://www.asp.trunojoyo.ac.id (diakses pada 14/10/2016 pukul 13.42)

Gusnardi. (2006). Analisis Faktor Audit Internal dan Pengaruhnya Terhadap Pelaksanaan Good Corporate Governance. Ekuitas, Vol.1, No.3, ISSN 1411-0393.

Hevesi, Alan G. dan Pattison, M. P. 2001. ”Red Flags for Fraud”. State of New York Office of The State Comptroller.

IIA. 2014. Standar Internasional Praktik Profesional Auditor Internal (Standar). Data elektronik diakses dari https://na.theiia.org/standards-guidance/Public %20Documents/IPPF-2013-Indonesian.pdf. (diakses tanggal 15 Mei 2016).

Iman Sjahputra Tunggal dan Amin Widjaja Tunggal, 2002, Membangun Good Corporate Governance (GCG), Cet. I, Harvarindo, Jakarta.

International Standards on Auditing 240. The Auditor's Responsibilities Relating to Fraud in an Audit of Financial Statements. Data Elektronik dari www.ifac.org (diakses pada 9/10/2016 pukul 7.52)

Josiah, M., Adediran A Samson, and Akpeti O Elizabeth. 2012. Evaluation of roles of auditors in the fraud detection and investigation in Nigerian industries. American Journal of Social and Management Sciences ISSN Print: 2156-1540.

Kuntadi, Cris. 2009. Peningkatan Kapasitas Auditor Internal Dalam Pelaksanaan Reviu Atas Laporan Keuangan.

Mardiasmo. 2001. Akuntansi Sektor Publik. Yogyakarta; Penerbit Andi Messier, William F, Jr., et al. 2006. Jasa Audit & Assurance Pendekatan Sistematis, Jilid 1. Jakarta: Salemba Empat.

Mulyadi, 2002. Auditing, Buku Dua, Edisi ke Enam. Jakarta: Salemba Empat. Nasution, Dara Adinda Kesuma. 2014. Di Sektor Pendidikan, Kasus Korupsi di

Perguruan Tinggi Duduki Peringkat Dua. Data Elektronik dari http://suaramahasiswa.com/ (diakses pada 10/10/2016 pukul 7.30)

Nn. 2011. BPK: Keuangan PTN Bermasalah. http://nasional.kompas.com/ (diakses pada 20/09/2016 pukul 0.54)

Peraturan Pemerintah (PP ) No 19 Tahun 2005.

Sawyer, Lawrence B., Mortimer, A.D., dan James, H.S. 2005. Sawyer’s Internal Auditing: Buku 1 Edisi 5. Jakarta: Salemba Empat.

Simposium Nasional Akuntansi 18. 2015. Analisis Penerapan Good University Governance melalui Efektifitas Pengendalian Intern dan Komite Organisasional. Centro Multi Akuntansi. Universitas Sumatra Utara, Medan.

Soh, Dominic S.B., dan Nonna Martinov-Bennie. 2011. The Internal Audit Function: Perceptions of Internal Audit Roles, Effectiveness and Evaluation. Managerial Auditing Journal, Vol. 26 Iss:7, 605 – 622.

Tuanakotta, Theodorus M. 2013. Audit Berbasis ISA (International Standards on Auditing). Jakarta: Salemba Empat.

Undang-undang Nomor 4 Tahun 2014

Wolfe, David T.; Hermanson, Dana R. 2004. The Fraud Diamond: Considering the Four Elements of Fraud. CPA Journal; Dec2004, Vol. 74 Issue 12, p38