PENGARUH STRATEGI DAN STRUKTUR ORGANISASI DI ADOPSI DAN PELAKSANAAN KEGIATAN BERBASIS BIAYA

Maurice Gosselin Abstrak

Penelitian ini menguji pengaruh postur (read: sifat) strategis dan struktur- organisasi pada pengadopsian dan pengeimplementasian bentuk umum dari pendekatan activity managemen (AM). Untuk menjelaskan sebuah keputusan pengadopsian dan pengimplementasian AM, maka harus merunut dari atas teori dari strategi dan inovasi dalam organisasi. Menggunakan metodologi survei, kuesioner digunakan untuk mengumpulkan data tentang faktor-faktor penentu dan startegi bisnis dari sebuah sampel unit strategi bisnis di Perusahaan manufaktur di Kanada. Kuesioner juga mengumpulkan data pada pendekatan AM untuk SBU ini telah diadopsi dan diimplementasikan dalam dua tahun terakhir. Hasil menunjukkan bahwa strategi mempengaruhi sejauh mana SBU mengadopsi pendekatan AM. Seperti yang diharapkan, organisasi dengan diferensiasi vertikal yang tinggi secara positif terkait dengan penerapan kegiatan berbasis biaya (ABC) atas bentuk-bentuk lain dari AM. Selanjutnya, sentralisasi dan formalisasi terkait dengan organisasi yang benar-benar mengimplementasikan ABC setelah mengadopsinya. Penelitian ini memberikan beberapa wawasan ke dalam paradoks1, di bagian bahwa meskipun manfaat teoritis ABC, relatif sedikit perusahaan mempekerjakan dan bahwa sejumlah bahan-orang yang mengadopsi ABC tidak benar-benar menerapkannya. Ini menunjukkan bahwa kegiatan berbasis biaya terdiri dari serangkaian keputusan dan bahwa manajer memiliki beberapa peluang untuk merevisi pilihan awal mereka selama proses inovasi. Hal ini juga menunjukkan bahwa organisasi yang mengadopsi dan menerapkan ABC adalah birokrasi.

Dalam beberapa tahun terakhir, akademisi dan akuntan manajemen telah menunjukkan ketertarikan mengenai penetapan biaya berdasarkan aktivitas (ABC). Namun, survei menunjukkan bahwa proses difusi untuk ABC belum intens (National Association of Accountants, 1991; Institut Akuntan Manajemen, 1993; Armitrage & Nicholson, 1993; Innes & Mitchelle, 1991,1995; Cobb et al, 1992; Lukka, 1994). Selain itu, terdapat bukti bahwa beberapa perusahaan yang sudah mulai menerapkan ABC telah memutuskan untuk menghentikan proses implementasinya (Horngren, 1990; Innes & Mitchell, 1991; Nanni et al, 1992; Madison & Power, 1993). Ini adalah inti dari paradoks ABC; jika ABC telah menunjukkan manfaat, mengapa lebih banyak perusahaan tidak benar-benar menggunakan itu? Sepuluh tahun yang lalu, Kaplan (1986) menyarankan empat penjelasan untuk lag

1 KBBI : pernyataan yg seolah-olah bertentangan (berlawanan) dng pendapat umum atau kebenaran, tetapi

(ketertinggalan/keterlambatan) akuntansi manajemen: kurangnya panutan yang memadai, lazimnya/umumnya sistem akuntansi berbasis komputer, menekankan pada akuntansi keuangan dan fakta bahwa manajemen puncak tidak menekankan peningkatan relevansi sistem akuntansi manajemen mereka. Artikel ini memberikan penjelasan tambahan dengan memeriksa sejauh mana faktor-faktor kontekstual seperti strategi dan struktur organisasi mempengaruhi adopsi dan pelaksanaan ABC dan, dengan demikian, dengan memberikan beberapa wawasan ke dalam paradoks ABC. Artikel ini adalah salah satu dari beberapa studi empiris pada ABC (Swenson, 1995; Shields, 1995).

Sisa dari artikel ini disusun sebagai berikut. Bagian berikutnya terdiri dari deskripsi pendekatan yang berbeda untuk AM. Dua bagian berikut termasuk diskusi tentang strategi, struktur organisasi dan dampak mereka pada inovasi dalam sistem manajemen biaya. Setelah itu ada deskripsi metodologi survei yang digunakan dalam penelitian ini dananalisis data yang dikumpulkan. Bagian akhir termasuk diskusi tentang kontribusidan keterbatasan artikel ini.

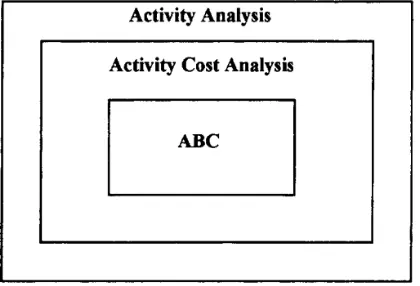

KEGIATAN MANAJEMEN: SEBUAH INOVASI DENGAN TINGKAT GANDA Manajemen Kegiatan/Activity Management (AM) adalah organisasi yang efektif dan yang konsisten atas kegiatan SBU dalam rangka untuk menggunakan sumber daya dalam cara terbaik yang paling mungkin dilakukan untuk mencapai tujuannya (Brimson, 1991). Hal tersebut memerlukan informasi tentang kegiatan dan kontribusi mereka terhadap tujuan organisasi. AM merupakan cara baru untuk mengatur produksi dan mungkin juga termasuk metode alternatif, ABC, untuk mencatat biaya produksi. AM juga dapat memberikan informasi akuntansi untuk analisis rantai nilai (Hegbert & Morris, 1989) dan Biaya strategis manajemen (strategic cost management) (Shank, 1989). AM dapat dibagi menjadi tiga tingkatan : (1) analisis aktivitas/Acitivity Analysis (AA), (2) analisis biaya aktivitas/Acitivty Cost Analysis (ACA) dan ABC (activity based costing/pembiayaan berdasarkan aktivitas). Gambar 1 menggambarkan tingkat ini. AA adalah tingkat awal sementara ABC adalah yang paling refined. ABC termasuk/tergolong (subsumes) dalam ACA dan AA. AA merupakan prasyarat untuk melakukan suatu ACA.

Gambar. 1. tiga tingkat manajemen kegiatan

tersebut dapat dihapus, diganti atau dikurangkan. AA tidak memerlukan analisis biaya dan tidak selalu menyebabkan Metode alokasi biaya overhead yang baru. Hal ini biasanya prasyarat untuk proses menginstal Sistem ABC.

Analisis biaya aktivitas/ Analyze cost activity (ACA) adalah tingkat berikutnya dalam proses AM. Analisis biaya aktivitas (ACA) termasuk/tergolong (subsumes) AA, tetapi menambahkan proses menjelaskan faktor-faktor penentu struktural biaya kegiatan. Banyak penulis mengacu/mengarahkan/menghubungkan tingkat ini (ACA) pada analisis cost driver2 (Shank, 1989; Nanniet cd., 1992). ACA memungkinkan manajemen untuk mengidentifikasi biaya setiap aktivitas dan faktor-faktor yang menyebabkan mereka bervariasi. ACA mungkin dicapai tanpa menerapkan sistem biaya produk yang mengalokasikan biaya overhead pada dasar driver(penggerak) ini. Nanni et al. (1992) menyarankan bahwa banyak perusahaan belum menerapkan sistem ABC karena sebagian besar manfaat ditemukan dalam analisis cost driver. Organisasi/dlm hal ini perusahaan akan lebih memilih untuk mengambil tindakan untuk mengurangi efek dari driver daripada menggunakan mereka untuk mengalokasikan biaya tidak langsung. Analisis cost driver memungkinkan perusahaan untuk memprioritaskan perubahan yang ingin mereka buat. ABC memungkinkan manajemen untuk mengukur produk dan biaya jasa dengan lebih akurat (Cooper,1988). ABC menelusuri biaya ke produk dan layanan di dua tingkat yang berbeda. Pertama, biaya overhead3 diidentifikasi dengan berbasis aktivitas homogenkolam biaya. Kedua, biaya dikumpulkan diterapkan untukproduk menggunakan langkah-langkah kegiatan yang dikonsumsi. ABC membutuhkan penyelesaianACA dan AA tingkat

2 Cost driver/biaya penggerak seingat saya pas belajar akmen adl faktor yang mempengaruhi total biaya. Misal Ayub sama ditya makan siang bareng pesen :

pizza 100 ribu (dapat dibagi 5 slice, jadi per slice pizza 20 ribu) teh seteko 200 ribu (dapat dibagi 10 gelas, jadi per gelas 20 ribu) semangkok salad buah 150 ribu

brp yang hrs dibayar ayub n ditya per orangnya tergantung jml konsumsi dua org ini. Klo ditya makan pizza 3, teh 5, salad buah, maka ditya hrs bayar = (3*20ribu)+(5*20ribu)+150 ribu = 310 ribu

Note : selada adl biaya yg dpt diteluri langsung, tapi pizza dan teh kalo gak dihitung brp makannya dua org itu qt tdk dpt menghitung total biaya per orang kan?? So biaya yg dijadikan dasar untuk menghitung biaya makannya ditya brp ayub brp itu cost driver

3 Biaya Overhead : just for refresh yaaa,,>>Dalam perusahaan manufaktur biaya untuk dapat mengetahui biaya

produksi maka rumusnya adl= biaya Bahan Baku+biaya Tenaga Kerja Langsung+biaya Overhead = Biaya produksi

Dalam penelitian ini, AM dianggap sebagai inovasi bertingkat. Zaltman, Duncan, dan Holbek (1973) mendefinisikan inovasi sebagai penerapan suatu gagasan atau perilaku yang baru bagi organisasi mengadopsi AM ini. Proses inovasi adalah biasanya digambarkan sebagai terdiri dari empat tahap khusus (Hage, 1980; Get-win, I988): (1) adopsi, (2) persiapan, (3) pelaksanaan dan (4)rutinisasi.

Adopsi adalah tahap pertama dalam proses inovasi. Selama tahap ini, diakui kebutuhan akan perubahan dan organisasi membuat keputusan untuk mengadopsi atau menolak inovasi. Karakteristik tahap ini ini ditandai dengan tingginya tingkat ketidakpastian tentang pengembalian inovasi itu. Beberapa faktor kontekstual dapat mempengaruhi Keputusan organisasi untuk mengadopsi suatu inovasi. Setelah Keputusan untuk mengadopsi inovasi telah dibuat, organisasi harus mengembangkan infrastruktur yang dibutuhkan untuk mendukung inovasi. Hal Ini merupakan tahap persiapan. Jika organisasi telah mengadopsi pendekatan AM, aspek penting yang harus diselesaikan :

1. Pertama, manajer dan akuntan akan dilatih, jika perlu sebuah perusahaan konsultan akan dipilih dan akan dibeli perangkat lunak komputer atau dikembangkan di rumah (read: perusahaan).

2. Kedua, akuntan dan manajer harus mengidentifikasi kegiatan, menentukan pool di mana biaya akan akan dikumpulkan dan pilih driver biaya yang akan digunakan untuk mengalokasikan biaya kegiatan untuk objek biaya spesifik. Tahap persiapan ABC terdiri dari AA dan ACA, yang mana merupakan dua level pertama AM. Selama proses persiapan, organisasi memiliki kesempatan untuk menguji kembali keputusan yang dibuat selama Tahap adopsi (Rogers, 1983; Leonard-Barton, 1988). Beberapa organisasi yang telah mengadopsi ABC telah berhenti instalasi/pemasangan selama proses implementasi (Horngren, 1990; Innes &Mitchell, 1991; Nanni et al, 1992; Madison &Power, 1993). Dari perspektif inovasi,organisasi ini mungkin telah memutuskan untuk menemukan kembali ABC dan membatasi diri untuk AA danTingkat ACA. Tahap implementasi terdirimemperkenalkan inovasi dan mengevaluasinya dampak. Selama tahap terakhir, rutinisasi, yanginovasi menjadi bagian dari praktek sehari-hari.

bagian dua berikutnya, literatur tentang pengaruh dua faktor kontekstual ini pada proses inovasi diperiksa sebentar dan tiga hipotesis tentang efek mereka dikembangkan.

STRATEGI BISNIS DAN PROSES DIFUSI (penyebaran/ pembauran) UNTUK INOVASI

Strategi memiliki peran kunci dalam difusi/penyebaran Proses inovasi. Kebutuhan untuk berinovasi didorong oleh jenis strategi yang digunakan oleh SBU. Miles dan Snow (1978), (1994) mengidentifikasi empat jenis strategis organisasi sesuai ke tingkat di mana mereka mengubah produk mereka dan pasar: (1) prospektor (pencari/penyelidik u mencari sesuatu), (2) defender/pembela, (3) penganalisa dan (4) reaktor. Perbedaan mendasar di antara 4 jenis strategi tersebut adalah tingkat perubahan dalam domain organisasi.

Prospectors ditandai dengan dinamika mereka dalam mencari pasar peluang, kemampuan mereka untuk mengembangkan dan menghasilkan produk baru untuk memenuhi kebutuhan pelanggan, investasi mereka dalam jumlah besar sumber daya keuangan yang berkaitan dengan penelitian dan pengembangan (R&D), dan peningkatan kerja sama tim mereka. Defender/Pembela memiliki strategi yang merupakan kebalikan dari prospektor. Defender beroperasi dalam domain produk-pasar yang sempit ditandai dengan produksi dengan volume tinggi dan keragaman produk yang rendah. Defender bersaing secara agresif pada harga, kualitas dan layanan pelanggan. Mereka terlibat dalam sedikit atau tidak ada produk / pengembangan pasar dan efisiensi pengerjaan.

Analyzer/Penganalisis berdiri di antara dua karakteristik kategori yaitu baik prospectors maupun defender.

Reaktor tidak mengikuti sebuah strategi yang disengaja/sadar. Mereka dipandang sebagai Jenis organisasi disfungsional. Premis dari Miles dan Snow tipologi adalah apabila strategi prospektor, defender dan analyzer benar dilaksanakan, dapat membawa pada permorma/kinerja yang efektif.

memungkinkan mereka untuk untuk memfasilitasi dan mengkoordinasi sejumlah operasi yang berbeda-beda. Dengan demikian engadopsian sebuah inovasi akan lebih mudah bagi organisasi yang menerapkan strategi prospector dari pada defender.

Prospektor membutuhkan cakupan informasi dengan range yang lebih luas dari pada defender karena pencariannya dalam kesempatan pasar produk. Simons mendesmotrasikan bahwa propektor cenderung untuk beradaptasi sistem managemen biayanya untuk kebutuhan pengguna pada tingkat yang lebih besar dibandingkan dengan defender (Simons, 1987, 1988). Dengan demikian hipotesis berikut ini diuji :

Hipotesi 1 (H1) : strategiprotektor terkait secara positif dengan tingkat pengadopsian AM

STRUKTUR ORGANISASI DAN PROSES DIFUSI UNTUK INOVASI

Struktur organisasi mempengaruhi kemampuan organisasi untuk secara sukses mengadopsi dan mengimplementasikan sebuah inovasi (Damanpour, 1991). Upaya yang cukup telah diarahkan, pada literatur bisnis, untuk mendapatkan pemahaman yang lebih baik dari proses difusi untuk inovasi pada perusahaan selama 20 tahun terakhir. Teori inovasi organisasi telah muncul berdasarkan kontinum mekanistik/organik yang dikembangkan oleh Burns dan Stalker (1961). Pada bagi an ini, model dual-core dan model ambidextrous (read : sangat pandai, sangat tangkas) dihubungkan untuk proses adopsi dan implementasi untuk oendekatan AM. Berikut ini ada dua teori yang menyandarkan pada perbedaan pada inovasi natural dan dalam tahap proses difusi. Damanpour (1991) menemukan dukungan untuk model-model dual core tersebut.

AM memiliki karakteristik baik inovasi teknis maupun administratif. AA dan ACA diklasifikasikan sebagai inovasi teknis karena fokus keduanya terutama pada prose dan aktivitas. AA dan ACA memiliki dampak pada bagaimana sebuah produk diproduksi dan suatu jasayang diberikan. Jika organisasi berkeputusan untuk melampaui tingkatan AA dan ACA dan menginstal/melaksanakan/menerapkan ABC, maka inovasinya menjadi lebih administratif daripada teknis. ABC merupakan inovasi administratif karena pengimplementasiannya akan membawa pada prosedur administratif yang baru, kebijakan dan struktur organisasi. Jika kita menentukan AA dan ACA sebagai inovasi teknis dan ABC sebagai inovasi administratif, model dual core menyarankan organisasi dengan karakteristik organic(teratur seimbang/well organized) akan lebih mudah mengadopsi AA dan ACA sementara organisasi mekanis akan menetapkan untuk mencapai ABC. Maka hipotesis berikut ini di tes:

Hipotesis 2 (H2): di antara organisasi yang mengadopsi pendekatan AM struktur mekanis berhubungan secara positif dengan orgasisasi yang mengadopsi ABC.

Model Ambidextrous (read : sangat pandai, sangat tangkas)

Model ambidextrous didasarkan pada perbedaan antara tahapinisiasi dan implementasi dari inovasi (Duncan 1976). Tahap inisiasi sangat persis dengan tahap adopsi yang telah dideskripsikan sebelumnya. Tahap inisiasi ini terdiri dari semua tindakan yang mengacu pada keputusan untuk mengadopsi sebuah inovasi seperti persepsi masalah, pengumpulan informasi, formasi sikap dan evaluasi dan pencapaian sumber daya (Damanpour, 1991). Tahap implementasi terdiri dari semua aktivitas antara pengadopsian dan rutinitas dari inovasi (Rogers, 1983). Berdasarkan teori ini, inisiasi dari inovasi lebih mudah dalam organisasi organic sementara pengimplementasian difasilitasi dalam organisasi mekanis. Damanpour (1991) menunjukkan bahwa penelitian pada area ini tidak menghasilkan penemuan arah proposisi teori ini. Bagaimanapun juga, Zmud (1982), dalam penelitian mengenai pengaruh dari sentralisasi dan formalisasi pada difusi dari praktik software modern,menemukan bahwa pernyataan/dalil dari model ambidextrous akurat untuk inovasi teknis tetapi tidak untuk inovasi administratif.

Madison dan Power (1993) telah menunjukkan bahwa banyak organisasi yang mengadopsi ABC mengakhiri proses sebelum mengimplementasikannya. Organisasi organic yang mengadopsi ABC bisa lebih tergoda untuk membatasi proses inovasi pada tingkat AA dan ACA. Organisasi mekanis yang mengadopsi ABC akan lebih memilih untuk mencapair ABC apapun caranya. Oleh karena itu hipotesis berikut ini diuji:

Hipotesis 3 (H3) : di antara organisasi yang mengadopsi ABC, struktur mekanis berkaitan secara positif dengan organisasi yang mengimplementasikan ABC

DESAIN PENELITIAN

Pada penelitian ini survey dilakukan dengan cara dikirimkan melalui pos (mail) untuk mengumpulkan informasi mengenai adopsi dan implementasi dari inovasi sistem manajemen biaya, postur (read : sifat) strategi dan struktur organisasi. Survei dengan dikirimkan lewat pos (mail survey) dipilih karena memungkinkan bagi peneliti untuk melakukan survei dalam populasi yang besar dengan sampel random dengan biaya yang rekatif lebih murah. Tidak seperti wawancara, mail survey fokus pada fakta-fakta daripada opini personal. Mail survey juga mengurangi tekanan bagi responden atas respon yang harus diberikan secepatnya dan menyebabkan perasaan anonymity (keadaan tanpa nama ) pada responden. Dua masalah potensial yang harus dihadapi saat menggunakan mail survey adalah : (1) respons yang rendah dan (2) non-response bias. Untuk menjamin bahwa tingkat respon cukup tinggi digunakan Metode Total Desain yang (Dillman, 1978). Ini Pendekatan telah terbukti sangat efektif dalam memberikan tingkat respons yang lebih tinggi dan mengumpulkan Data kualitas. Analisis tertentu dilakukan untuk menilai bias non-response.

Kuesioner dan populasi yang disurvei

Populasi yang disurvei terdiri dari perusahaan manufaktur Kanada yang terdaftar di Financial CD-ROM pasca CanCorp itu. Populasi adalah terbatas pada 1555 perusahaan dengan kode SIC 30, 34, 35, 36, 37, 38 yang terdaftar di CanCorp '. kode-kode ini mewakili industri manufaktur di mana keragaman produk dan kompleksitas proses produksi telah terbukti penentu penting dari kebutuhan untuk memeriksa kembali prosedur alokasi biaya. Menurut literatur tentang ABC, keragaman produk dan kompleksitas proses produksi telah terbukti sebagai penentu penting dari kebutuhan untuk memeriksa kembali prosedur alokasi biaya. Daftar perusahaan disaring untuk memastikan bahwa daftar perusahaan tersebut akan menjadi memadai. Perusahaan yang terdaftar di lebih dari satu kategori Industri telah disebutkan sebelumnya, tentu saja, hanya dianggap sekali. Semua perusahaan dengan penjualan di bawah 20 juta dolar Kanada juga dibuang. Hal ini dilakukan untuk menghindari struktural organisasi yang kecil dan variabel strategi bisnis tidak akan berlaku (Miller, 1987). Perusahaan yang sangat beragam juga dikeluarkan karena fokus dalam penelitian ini adalah pada SBU bukan pada perusahaan. Beberapa perusahaan diklasifikasikan sebagai produsen dibuang karena mereka benar-benar hanya mendistribusikan anak untuk perusahaan asing. Jelas, perusahaan-perusahaan yang mati juga ditolak. Perusahaan-perusahaan-perusahaan yang tersisa secara individual dianalisis untuk mengidentifikasi mereka SBU dan nama kontroler mereka. Mailing Sampel4 termasuk 415 SBU. Dalam beberapa kasus, tidak mungkin untuk mengidentifikasi SBU kontroler. Dalam kasus tersebut, kuesioner dikirim ke controller perusahaan atau wakil presiden bidang keuangan. Nama dan alamat dari pengendali/controller dan wakil presiden diekstraksi dari data base CanCorp. Informasi ini telah di kroscek/diperiksa/cross checked dengan daftar lain yang tersedia dan basis data.

Pengukuran

Tiga variabel kategori yang digunakan untuk mengklasifikasikan SBU untuk menguji tiga hipotesis. Pertama, organisasi yang dikelompokkan menjadi dua kelompok menurut apakah mereka telah mengadopsi pendekatan AM atau tidak. Variabel pertama ini bernama pengadopsi AM (AM adopter), kode Amado. Nilai dari 1 melekat pada organisasi yang mengadopsi setiap tingkaAM t dan nilai 0 sampai organisasi yang tidak mengadopsi pendekatan AM. Variabel kedua disebut ABCADO, untuk ABC pengadopsi. Organisasi yang mengadopsi pendekatan AM dibagi menjadi dua kelompok. Kelompok pertama termasuk

orang-orang yang mengadopsi ABC dan kelompok kedua mereka yang mengadopsi AA atau ACA. Nilai 1 dari A ditugaskan untuk keanggotaan di Kelompok pertama dan nilai 0 untuk yang kedua. Variabel ketiga itu diberi label ABCIM, pelaksana ABC. Organisasi yang telah mengadopsi ABC lagi-lagi dibagi menjadi dua kelompok. Pertama kelompok terdiri semua organisasi yang mengimplementasikan ABC dan kelompok kedua mereka yang mengimplementasikan AA atau ACA atau tidak melaksanakan ABC. ABCIM ditetapkan sama dengan 1 untuk SBU yang diimplementasikan ABC, dan 0 sebaliknya.

Beberapa metode digunakan untuk mengklasifikasikan organisasi sesuai dengan jenis strategi mereka. Pertama, responden yang organisasinya diklasifikasikan sebagai organisasi prospektor, defender dan analyzer. Instrumen yang dikembangkan oleh Snow dan Hrebiniak (1980) digunakan untuk membuat klasifikasi ini. Responden diminta untuk memilih deskripsi yang paling mendekati sesuai dengan organisasi mereka di dibandingkan dengan perusahaan lain dalam industri mereka. Metode ini menghasilkan skala nominal. Kedua, validitas dari klasifikasi itu dikroscek (crosschecked). Laporan tahunan terbaru yang tersedia di database CanCorp dari masing-masing responden adalah diperiksa dan SBU diklasifikasikan berdasarkan informasi tersebut. Koefisien korelasi di antara klasifikasi oleh responden dan oleh penyidik adalah 0.83.4 Dua variabel dummy yang digunakan untuk strategi. Variabel pertama, yang disebut PRO, ditetapkan sama dengan 1 jika SBU adalah prospector, dan 0 jika SBU adalah analyzer atau defender. Variabel kedua, ANA, ditugaskan nilai dari 1 ketika SBU adalah analisa dan nilai 0 ketika SBU adalah prospector atau defender.

Sentralisasi, diferensiasi vertikal dan formalisasi digunakan untuk mengoperasionalkan struktur organik dan mekanistik. Ketiga penentu organisasi dipilih karena mereka mewakili tiga dimensi utama struktur organisasi dan karena mereka telah banyak digunakan dalam literatur inovasi (Hage & A & en, 1967; Aiken & Hage, 1971; A & en et al, 1980; Kimberly & Evanisko, 1981; Hull & Hage, 1982; Ettlie et al., 1984; Damanpour, 1987, 1991). Selain itu, karena kita dapat berharap bahwa SBU mungkin lebih organik atau lebih mekanistik pada beberapa dimensi, penggunaan tiga faktor penentu yang tercantum di atas memungkinkan peneliti untuk menangkap dengan lebih presisi kontinum organik-mekanistik.

organisasi kurang terpusat (Burns & Stalker, 1961). Damanpour (1991) menemukan hubungan negatif antara sentralisasi dan inovasi. Instrumen yang digunakan dalam Penelitian ini untuk mengukur sentralisasi diambil dari Pugh et al. (1968) Kandwhalla (1972) Gordon dan Narayanan (1984) dan Hull dan Hage (1982) dan disesuaikan dengan spesifik dari studi. Pengukuran sentralisasi menggunakan seri dari dua belas keputusan standar dan mengidentifikasi di skala lima poin, mulai dari garis pengawas kepala manajer kantor, tingkat di mana keputusan dibuat. Seperti ketika memeriksa konsistensi internal, Cronbach alpha dihitung untuk skor sentralisasi. Nilai alpha adalah jauh di atas minimum yang berlaku umum Tingkat kriteria dari 0,5 dan 0,6 (menormalkan, 1978). Sebuah analisis faktor dilakukan secara akurat skala variabel. Ini menghasilkan salah satu faktor dengan nilai eigen lebih besar dari satu yang menjelaskan 78% dari total varians (Cureton & D'Agostino, 1983). Oleh karena itu, rata-rata selama dua belas item keputusan digunakan untuk mengukur sentralisasi. Diferensiasi vertikal (Vert) mengacu pada kedalaman struktur. Hal ini mencerminkan jumlah tingkat hirarki di bawah petugas kepala eksekutif. Diferensiasi vertikal lebih rendah di organisasi organik dari pada dalam organisasi mekanistik. Hull dan Hage (1982) telah menunjukkan bahwa diferensiasi vertikal menghambat inovasi difusi dalam organisasi manufaktur. Di sisi lain, Aiken et al. (1980) menemukan hubungan positif antara diferensiasi vertikal dan dalam inovasi tidak-untuk-profit dan organisasi pelayanan. Diferensiasi vertikal diukur sebagai jumlah tingkat hirarkis antara bisnis strategis CEO unit atau setara dan garis depan supervisor. Jenis pengukuran memiliki telah digunakan dalam berbagai penelitian dalam literatur organisasi (Hull & Hage, 1982; Robbins, 1983; Damanpour, 1991).

HASIL

Informasi umum dan statistik deskriptif

Penyuratan awal dibuat untuk 415 SBU yang berlokasi di Kanada. 162 SBU mengembalikan kuesioner yang mana 161 lengkap dan dapat digunakan. Ini menghasilkan tingkat tanggapan 39%. Angka ini dianggap memuaskan untuk survey surat (Emory, 1985; Wallace & Mellor, 1988). Untuk memastikan bahwa kesimpulan dari tanggapan terhadap survei ini tidak bias oleh nonresponden, dua prosedur berikut dilakukan. Pertama, perbandingan profil responden terhadap karakteristik yang diketahui (bahasa, industri, dan ukuran) dari SBU dalam sampel penyuratan dibuat. Perbandingan ini menunjukkan bahwa responden mirip dengan SBU termasuk dalam sampel penyuratan untuk setidaknya tiga dimensi itu. Kedua, analisis perbandingan tanggapan berdasarkan tanggal penerimaan juga dilakukan. Perbandingan seperti ini didasarkan pada anggapan bahwa responden yang terlambat mungkin wakil dari nonrespondent (Wallace & MeIlor, 1988; Wallace & Cooke, 1990; Oppenheim, 1992). Tanggapan dari 20 responden pertama dan 20 responden terakhir untuk pendekatan AM yang dianut, pendekatan AM yang dilaksanakan, variabel struktur organisasi dan jenis strategi dibandingkan. Hasil dari analisis ini menunjukkan bahwa tidak ada perbedaan signifikan antara dua kelompok responden. Mengingat tingkat respon yang tinggi dan hasil dari prosedur yang digunakan untuk pengujian untuk bias nonrespon, tampaknya tidak mungkin bahwa ada bias nonrespon dalam penelitian ini. Diadopsi dan diimplementasikan AM pendekatan.

Gambar 2 merangkum kategorisasi SBU yang menanggapi survei sesuai dengan jenis pendekatan AM mereka diadopsi dan jenis pendekatan AM mereka akhirnya dilaksanakan. Mayoritas responden mengadopsi pendekatan AM. Ini 122 SBU mewakili 75,8% dari responden. Delapan belas SBU (6 telah mengadopsi ABC dan 12 telah memutuskan untuk mengejar AA atau ACA) yang memutuskan untuk mengejar pendekatan AM tidak menerapkannya. Seperti yang ditunjukkan pada Gambar. 2, dari 122 SBU yang mengadopsi pendekatan AM, 45 AA diadopsi atau ACA dan 77 mengadopsi ABC.

Pendekatan AM yang Diadopsi dan Diimplementasikan

Seperti yang ditunjukkan pada Gambar 2, dari 122 SBU yang mengadopsi pendekatan AM, 45 mengadopsi AA atau ACA dan 77 mengadopsi ABC. Jadi, tingkat pengadopsian ABC adalah 47,8% (Footnote: Persentase ini cukup tinggi dibandingkan dengan survei lain [NAA, 1991; IMA, 1993; Arm & usia & Nicholson, 1993; Innes & Mitchell, 1991]. Salah satu fitur dari penelitian ini adalah pembedaan antara adopsi dan pelaksanaan tahapan dalam difusi inovasi akuntansi manajemen. Gambar 2 menunjukkan bahwa hanya 49 SBU, dari 77 yang mengadopsi ABC, melaksanakan ABC. Oleh karena itu, tingkat implementasi hanya 30,4% yang lebih dekat dengan hasil dari survei terbaru yang dilakukan di Amerika Serikat oleh Institut Akuntan Manajemen FIMA, 1993). Dalam penelitian tersebut, 36% dari responden

menyebutkan bahwa mereka telah menerapkan ABC.) Pada bagian kedua kuesioner,

responden diminta untuk menunjukkan jenis pendekatan AM yang akhirnya mereka laksanakan. 45 SBU yang mengadopsi AA dan ACA tidak selalu menerapkan tingkat yang dipilih. Mayoritas SBU, 24, melaksanakan AA atau ACA. Anehnya, 9 SBU menerapkan ABC meskipun mereka telah memutuskan untuk mengadopsi tingkat awal pendekatan AM. Ada juga 12 SBU yang tidak mengimplementasikan pendekatan AM. Gambar 2 menunjukkan bahwa dari 77 SBU yang mengadopsi ABC, onIy 49 dilaksanakan ABC. 22 SBU memutuskan untuk tidak menerapkan ABC dan berhenti di AA atau tingkat ACA. Perilaku ini konsisten dengan pengamatan yang dilakukan oleh Horngren (1990), Innes dan Mitchell (1991), Nanni et al. (1992) dan Madison dan Power (1993). Ada juga 6 SBU yang mengadopsi ABC, tetapi memutuskan untuk tidak mengimplementasikan pendekatan AM. Ini menegaskan kebutuhan untuk membuat sebuah pembedaan dalam survei ABC antara tahap adopsi dan pelaksanaan.

Determinan (penentu) strategi dan organisasi.

pendekatan AM akhirnya mereka adopsi. Tiga puluh lima prospectors mengadopsi ABC sementara hanya 27 analyzers dan 15 defenders yang melakukan. Sebuah analisis C & i-Square menegaskan bahwa prospectors mengadopsi ABC lebih sering daripada analyzers and defenders (Cm-Square = 4,23 dengan ap-value = 0,04).

Bagian keempat kuesioner memasukkan instrumen yang digunakan untuk mengukur sentralisasi, diferensiasi vertikal dan formalisasi.

Hipotesis Pengujian.

Dalam artikel ini, regresi logistik yang digunakan untuk menguji hipotesis. Regresi logistik dipilih karena merupakan tes lebih kuat dari analisis korelasi dan Chi-Square. Dalam literatur inovasi, analisis korelasi paling sering digunakan pendekatan untuk pengujian hipotesis (Damanpour, 1991). Pada bagian ini, koefisien korelasi Spearman antara adopsi AM dan variabel-variabel implementasi (AMADO, ABCADO dan ABCIM), strategi variabel dummy (PRO dan ANA) dan variabel struktural (CENT, VERT dan FORM) diteliti untuk lebih memahami hubungan antar variabel.

Adopsi pendekatan manajemen aktivitas – activity management approaches (AM).

Hipotesis 1 menyatakan bahwa strategi prospector secara positif terkait dengan keputusan untuk mengadopsi pendekatan AM. Koefisien korelasi Spearman antara Amado (variabel kategoris untuk pengadopsi AM) dan strategi diperiksa dan dimasukkan dalam Tabel 1. Koefisien korelasi antara AMADO dan PRO adalah positif dan signifikan. Prospectors cenderung mengadopsi AA, ACA atau ABC lebih sering daripada analyzers dan defenders. SIZE6 dan PRO juga secara signifikan berhubungan. Karena tanda koefisien positif,

prospectors cenderung menjadi organisasi yang lebih besar. Model berikut ini digunakan untuk menguji hipotesis 1:

AMADO = a + b1 PRO + b2ANA + b3 SIZE + e (1)

Tabel 2 melaporkan hasil regresi logistik. Koefisien parsial Chi-Square untuk strategi variabel dummy dan ukuran diperiksa7. Mereka menunjukkan bahwa strategi prospector secara signifikan berhubungan dengan keputusan manajer untuk mengadopsi pendekatan AM. Analyzers juga cenderung lebih menerapkan pendekatan AM lebih dari defenders. Ukuran tidak mempengaruhi adopsi pendekatan AM. Hasil ini konsisten dengan H1. Strategi bersaing mempengaruhi keputusan manajer untuk mengadopsi pendekatan AM.

Hipotesis tentang jenis pendekatan AM yang diadopsi.

AA atau ACA. Kelompok kedua terdiri atas 77 SBU yang mengadopsi ABC. Kedua prosedur berikut dilakukan. Pertama, pentingnya koefisien korelasi Spearman antara ABCADO dan sentralisasi, diferensiasi vertikal dan formalisasi antar SBU yang mengadopsi pendekatan AM, diteliti. Tabel 3 meliputi koefisien tersebut. Variabel adopter ABC, ABCADO, secara signifikan berkorelasi dengan diferensiasi vertikal meskipun tidak dengan sentralisasi, formalisasi dan ukuran.

Kedua, regresi logistik berikut ini juga digunakan untuk menguji H2: ABCADO = a + b1 CENT + b2 VERT + b3 FORM + b4 SIZE+ e (2)

Hasil regresi logistik ini ditunjukkan pada Tabel 4. Tes Chi-Square Parsial digunakan untuk menguji signifikansi masing-masing variabel. Hanya koefisien untuk diferensiasi vertikal yang signifikan dengan nilai p di bawah 0,01. Dengan demikian, SBU dengan jumlah tingkat hirarki yang lebih tinggi lebih cenderung mengadopsi ABC. Semua variabel lain tidak memiliki dampak yang signifikan terhadap ABCADO. Hasil tes ini menunjukkan bahwa H2 dikonfirmasi.8

Hanya satu penentu (determinan) organisasi, diferensiasi vertikal, ternyata memiliki dampak signifikan terhadap keputusan untuk mengadopsi ABC. Diferensiasi vertikal merupakan penentu penting dalam mekanistik/organik model karena menangkap bagaimana birokrasi proses keputusan dalam organisasi. Pemilihan sebuah inovasi administratif seperti ABC difasilitasi dalam SBU yang memiliki diferensiasi vertikal tingkat yang lebih tinggi karena jenis inovasi jauh lebih formal. Hasil ini konsisten dengan model dual-core (Daft, 1978). Ketika sebuah organisasi mekanistik memutuskan untuk berinovasi di area manajemen biaya, ia lebih suka untuk memilih inovasi administratif seperti ABC.

Pelaksanaan AA dan ACA atau ABC antar SBU yang mengadopsi ABC.

H3 mencoba untuk memberikan beberapa wawasan mengapa perusahaan yang mengadopsi ABC tidak harus mengimplementasikannya. Untuk menguji H3, 77 organisasi yang mengadopsi ABC dibagi menjadi dua kelompok. Kelompok pertama termasuk 28 organisasi yang telah memutuskan melanjutkan ABC tapi itu akhirnya melaksanakan hanya AA atau ACA atau tidak mengimplementasikan pendekatan AM. Kelompok kedua terdiri dari 49 SBU yang mengadopsi dan mengimplementasikan ABC. Variabel ketiga ini berkaitan dengan pendekatan AM yang disebut ABCIM.

Tabel 5 terdiri dari matriks korelasi untuk organisasi yang mengadopsi ABC.

mengadopsi ABC. SBU terpusat dan formal yang mengadopsi ABC cenderung menerapkan ABC sementara organisasi terdesentralisasi dan informal cenderung berhenti di AA atau tingkat ACA atau akhirnya memutuskan untuk tidak menerapkan pendekatan AM. Berikut regresi logistik yang digunakan untuk menguji H3:

ABCIM = a + b1 CENT + b2 VERT + b3 FORM + b4 SIZE + e (3)

Hasil regresi ini ditunjukkan pada Tabel 6. Chi Square untuk model keseluruhan adalah 15,98 dengan empat derajat kebebasan dan nilai p 0,003. Koefisien untuk formalisasi dan sentralisasi adalah positif dan dalam arah yang diharapkan. Koefisien untuk diferensiasi vertikal adalah tanda yang berlawanan dari yang diharapkan. Tes Chi-Square parsial menunjukkan bahwa sentralisasi dan formalisasi secara signifikan terkait dengan pelaksanaan ABC, mendukung H3. Organisasi terpusat dan formal yang mengadopsi ABC lebih mungkin untuk menerapkan ABC dari organisasi terdesentralisasi dan informal. Hasil ini juga menunjukkan bahwa organisasi yang lebih tidak formal dan terdesentralisasi mungkin memiliki fleksibilitas yang lebih besar untuk menghentikan proses implementasi ABC di tingkat AA atau ACA jika mereka merasa itu akan relevan untuk melakukannya. Tidak ada bukti yang signifikan tentang hubungan antara diferensiasi vertikal dan kemungkinan pelaksanaan AA atau ACA daripada ABC. Diferensiasi vertikal mungkin memiliki dampak yang lebih pada keputusan adopsi daripada proses implementasi.

Hasil ini memberikan beberapa dukungan untuk aplikasi model ambidextrous dalam konteks akuntansi manajerial. Meskipun diferensiasi vertikal tidak berdampak pada keputusan SBU 'untuk menerapkan ABC, fakta bahwa sentralisasi dan formalisasi berdampak adalah temuan penting. Sentralisasi telah sering digunakan dalam penelitian akuntansi manajemen sebagai pengganti untuk struktur organisasi dan kontinum organik / mekanistik (Gordon & Narayanan, 1984; Chenhall & Morris, 1986; Gul & Chia, 1994). Hasil dari analisis yang dilakukan dalam bagian ini menunjukkan bahwa ketika mekanistik SBU membuat keputusan untuk mengadopsi suatu inovasi seperti ABC, mereka melaksanakan keseluruhan proses tanpa berhenti pada tingkat awal AM seperti AA atau ACA. Dengan demikian, kita dapat menunjukkan bahwa ABC diadopsi dan diimplementasikan dalam birokrasi.

DISKUSI

KESIMPULAN

Penelitian ini mencoba untuk memberikan beberapa wawasan ke dalam "ABC paradoks". Terlepas dari kenyataan bahwa akademisi dan akuntan manajemen telah menunjukkan banyak minat untuk ABC selama sepuluh tahun terakhir, survei menunjukkan bahwa proses difusi untuk ABC belum intens. Merupakan peran peneliti akuntansi manajemen untuk menyelidiki faktor-faktor yang mungkin mempengaruhi keputusan manajer untuk mengadopsi dan menerapkan pendekatan manajemen aktivitas seperti ABC.

Temuan-temuan menunjukkan bahwa adopsi dan implementasi pendekatan AM tergantung pada beberapa faktor kontekstual. Jenis strategi yang dipilih organisasi, menentukan perlunya inovasi di bidang manajemen aktivitas. Struktur organisasi intluences kemampuan organisasi untuk melaksanakan inovasi. Organisasi organik lebih mungkin untuk melaksanakan AA dan ACA sementara organisasi mekanistik cenderung lebih berhasil dalam pelaksanaan ABC. Struktur organisasi dan kontinum mekanistik dan organik telah dioperasionalkan dalam literatur akuntansi manajemen terutama dengan menggunakan tingkat sentralisasi (Gordon & Narayanan, 1984; Chenhall & Morris, 1986; Gul & Chia, 1994). Dalam penelitian ini, tiga komponen struktur organisasi, sentralisasi, formalisasi dan diferensiasi, dipertimbangkan. Hasil penelitian menunjukkan bahwa strategi prospector dikaitkan dengan keputusan manajer untuk mengadopsi pendekatan AM. Karena prospectors adalah organisasi yang inovatif, mereka cenderung untuk mengadopsi inovasi dalam akuntansi serta dalam manajemen operasi. Hasil penelitian ini juga menunjukkan bahwa struktur organisasi memainkan peran penting dalam pemilihan jenis pendekatan AM. Ditemukan bahwa organisasi dengan tingkat diferensiasi vertikal yang lebih tinggi cenderung mengadopsi ABC lebih daripada organisasi dengan tingkat diferensiasi vertikal yang lebih rendah. Dengan demikian, organisasi mekanistik lebih memilih untuk mengadopsi ABC yang inovasinya lebih formal dan lebih administratif daripada AA dan ACA. Hasil ini konsisten dengan model dualcore.

pertama yang menyediakan beberapa penjelasan untuk perilaku organisasi sehubungan dengan pelaksanaan ABC.

Seperti penelitian lainnya, penelitian ini memiliki banyak keterbatasan. Keterbatasan berikut adalah yang paling relevan. Pertama, meskipun tingkat respon cukup tinggi pada tingkat 39%, ada bias nonresponse potensial. Beberapa tes yang dilakukan untuk mencegah ancaman ini. Namun, kita tidak bisa menyimpulkan bahwa responden menggantikan secara memadai bagi seluruh populasi SBU manufaktur. Kedua, operasionalisasi strategi bersaing dan struktur organisasi mungkin telah menyebabkan beberapa masalah. Meskipun, penggunaan self-typing untuk mengidentifikasi kelompok strategis merupakan praktek yang diterima dalam penelitian strategi (Ginsberg, 1984, Hambrick, 1989, Snow & Hambrick, 1980), responden mungkin bisa salah paham tentang karakter strategi yang sedang dipelajari. Misalnya, manajer dapat mengklasifikasikan SBU mereka atas dasar strategi yang dimaksudkan, strategi direalisasikan atau strategi muncul (Mintzberg, 1978). Untuk mencoba untuk mengurangi dampak potensial dari keterbatasan ini, jenis strategi juga disimpulkan oleh investigator.

Operasionalisasi kontinum organik dan mekanistik melalui sentralisasi, diferensiasi vertikal dan formalisasi mungkin juga, dalam beberapa kasus, tidak memadai. Karena kadang-kadang ketiga variabel tidak berkorelasi tinggi, dapat dikatakan bahwa mereka tidak mewakili organisasi organik dan mekanistik. Misalnya, beberapa organisasi memiliki skor tinggi untuk sentralisasi tetapi skor rendah untuk formalisasi. Dalam hal demikian, nilai sentralisasi dan formalisasi tidak memungkinkan peneliti untuk mengklasifikasikan organisasi tersebut sebagai organik atau mekanistik. Dengan demikian, operasionalisasi kontinum organik dan mekanistik kadang menjadi kekurangan.

diidentifikasi dengan hati-hati, dalam beberapa kasus, kuesioner dikirim ke controller kantor pusat atau wakil presiden. Tanggapan dari para manajer mungkin berbeda dari manajer SBU karena persepsi mereka tentang sistem manajemen biaya mungkin berbeda. Meskipun ada keterbatasan ini, studi ini membuat kontribusi yang signifikan untuk penelitian akuntansi manajemen. Penelitian ini memberikan kontribusi untuk pemahaman kita tentang proses difusi inovasi akuntansi manajemen seperti ABC. Temuan penting dari penelitian ini adalah asosiasi strategi bersaing dengan kecenderungan untuk berinovasi di bidang akuntansi manajerial. Inovator seperti prospectors muncul untuk lebih cenderung mengadopsi pendekatan AM daripada defenders. Kontribusi lain dari penelitian ini adalah hubungan antara faktor-faktor penentu organisasi, serta adopsi dan implementasi ABC. Diferensiasi vertikal, sentralisasi dan formalisasi mungkin mengganti (mewakili) struktur organisasi. Organisasi mekanistik lebih rentan untuk mengadopsi dan menerapkan ABC karena mereka bergantung pada sistem formal.

Penelitian ini juga memperkaya literatur tentang ABC yang terbatas pada "kisah sukses implementasi ABC". Sebagian besar penelitian tentang ABC difokuskan pada penjelasan mengapa dan bagaimana organisasi harus mengadopsi dan menerapkan ABC. Penelitian ini memberikan beberapa penjelasan tentang faktor-faktor kontekstual yang mempengaruhi difusi inovasi akuntansi manajemen seperti ABC. Penelitian ini juga memberikan kontribusi untuk literatur inovasi. Sedangkan difusi literatur inovasi terutama difokuskan pada inovasi teknis dan pengaturan not-for-profit, penelitian ini meneliti proses difusi untuk inovasi, manajemen aktivitas, yang menggabungkan karakteristik dari inovasi teknis dan administrasi. Selanjutnya, data yang dikumpulkan hanya pada organisasi manufaktur. Sangat sedikit penelitian pada proses difusi inovasi telah dilakukan dalam lingkungan manufaktur.

Footnotes:

6. Meskipun hipotesis tentang hubungan antara ukuran organisasi (SIZE) dan adopsi dan pelaksanaan dari pendekatan AM tidak dikembangkan dalam artikel ini, faktor ini diukur untuk mengendalikan efek potensinya. Studi yang telah mempertimbangkan hubungan antara ukuran dan inovasi telah menghasilkan hasil yang beragam (Damanpour, 1992). Blau dan McKinley (1979) dan Dewar dan Dutton (1986) menemukan hubungan positif antara ukuran dan inovasi. Hage (1980) melaporkan hubungan yang negatif sementara pada Aiken et al. (1980) hubungannya tidak signifikan. Jumlah karyawan di SBU digunakan untuk mengukur SIZE. Pengukuran ini berubah secara logaritmis untuk menyesuaikan kenonlinieran yang diharapkan. Jenis ukuran ini telah digunakan dalam beberapa penelitian inovasi (Aiken et al, 1980;. Ettlie et al., 1984; Zmud, 1982; Dewar & Dutton, 1986).

7. Sebuah tes untuk menggabungkan signifikansi dari dua strategi variabel dummy juga dilakukan dengan menghapus dua variabel dari model penuh. Hasil perbandingan menunjukkan bahwa perbedaan antara dua log adalah 8,342 (2 derajat kebebasan) yang signifikan dengan nilai p di bawah tingkat 0,05. Ini berarti bahwa kedua variabel strategi, PRO dan ANA, memiliki dampak yang signifikan pada apakah SBU mengadopsi pendekatan AM.

8. Diferensiasi vertikal dan ukuran secara signifikan berkorelasi dengan satu sama lain seperti yang ditunjukkan pada Tabel 3. Untuk lebih memahami dampak korelasi ini pada keputusan untuk mengadopsi ABC, model yang dikurangi juga digunakan. Model ini mirip dengan model penuh kecuali ukuran yang dihilangkan.

ABCADO = a + b1 CENT + b2 VERT + b3 FORM