BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Sudut Pandang Akuntansi 2.1.1.1. Definisi Aset Tetap

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 dinyatakan bahwa Aset Tetap adalah barang fisik (berwujud) yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu tahun.

Aset tetap adalah asset berwujud yang dimiliki untuk digunakan dalam kegiatan operasi, produksi atau penyediaan barang dan jasa, atau untuk disewakan (rental) kepada pihak lain, atau untuk tujuan administrative, dan diharapkan untuk digunakan selama lebih dari 1 tahun atau tidak ada tujuan untuk dijual kembali atau diperjual belikan. (Wirawan,2015)

PSAK No. 16 mengatur perlakuan asset akuntansi Aset Tetap, agar pengguna laporan keuangan dapat memahami informasi mengenai investasi entitas di Aset Tetap, dan perubahan dalam investasi tersebut. Hal utama dalam akuntansi Aset Tetap adalah pengakuan asset, penentuan jumlah tercatat, pembebanan penyusutan, dan rugi penurunan nilai atas Aset Tetap. (Wirawan,2015).

Pada dasarnya tidak ada perbedaan dalam definisi Aset Tetap, hanya saja pendapat tersebut saling melengkapi sehingga benar-benar diakui bahwa Aset Tetap adalah bagian asset yang dimiliki perusahaan utuk digunakan dalam kegitan operasional perusahaan yang umurnya digunakan lebih dari satu tahun atau satu periode.

“suatu benda berwujud harus diakui sebagai suatu Aset dan dikelompokkan sebagai Aset Tetap bila” :

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari asset tersebut,dan

b. Biaya perolehan Aset dapat diukur secara handal.

Kecuali tanah, semua jenis Aset mempunyai umur terbatas, baik menurut akuntansi maupun ketentuan perpajakan nilai Aset Tetap tidak boleh dibebankan sekaligus sebagai biaya. Dalam ketentuan fiskal, Aset Tetap disebut dengan istilah harta berwujud yang dimiliki dan digunakan untuk mendapatkan , menagih, dan memeliharan penghasilan yang mempunyai masa manfaat lebih dari satu tahun. Menurut akuntansi komersial, Aset Tetap yang diperoleh dalam bentuk siap pakai dicatat berdasarkan harga beli ditambah biaya yang terjadi dalam rangka menempatkan Aset tersebut pada kondisi dan yang siap dipergunakan. Seperti Bea Masuk, PPN, biaya pengangkutan, dan lain sebagainya.

Aset Tetap biasanya digolongkan menjadi empat kelompok, yaitu

a. Tanah, seperti tanah yang digunakan sebagai tempat berdirinya gedung-gedung perusahaan.

b. Perbaikan tanah, seperti jalan-jalan diseputar lokasi perusahaan yang dibangun perusahaan, tempat parkir, pagar dan saluran air bawah tanah.

c. Gedung, seperti gedung yang digunakan untuk kantor, toko, pabrik, dan gudang

d. Peralatan, seperti peralatan kantor, peralatan pabrik, mesin-mesin, dan kendaraan.

2.1.1.2. Perolehan Aset Tetap

depan yang lebih besar dari asset terkait dibandingkan dengan manfaat ekonomik yang dihasilkan seandainya asset tersebut tidak diperoleh. Sebagai contoh pabrik kimia mungkin menginstalasi proses penanganan kimiawi berbahaya, perbaikan pabrik yang terkait diakui sebagai asset karena tanpa perbaikan tersebut entitas tidak dapat memproduksi dan menjual kimiawi. Akan tetapi tercatat asset tersebut dan asset terkait dikaji untuk penurunan nilai sesuai PSAK 48: penurunan nilai asset. Dan juga sesuai dengan prinsip pengakuan diparagraf 07, entitas tidak mengakui biaya perawatan sehari-hari Aset Tetap sebagai bagian dari Aset Tetap tersebut. Sebaliknya, biaya tersebut diakui dalam laba rugi pada saat terjadinya. Aset tetap yang memenuhi kualifikasi pengakuan sebagai asset diukur pada biaya perolehan. Biaya perolehan Aset Tetap meliputi dibawah ini:

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon dan potongan lain.

b. Setiap biaya yang dapat diatribusikan secara langsung untuk membawa asset ke lokasi dan kondisi yang diinginkan supaya asset tersebut siap digunakan sesuai dengan intensi manajemen.

c. Estimasi awal biaya pembongkaran dan pemindahan Aset Tetap dan restorasi lokasi Aset Tetap, kewajiban tersebut timbul ketika Aset Tetap diperoleh atau sebagai konsekuensi penggunaan Aset Tetap selama periode tertentu untuk tujuan selain untuk memproduksi persediaan selama periode tersebut.

2.1.1.3. Penyusutan

Definisi penyusutan menurut Pernyataan Standar Akuntansi Keuangan

(2015) adalah sebagai berikut: “Penyusutan adalah alokasi sistematis jumlah

tersusutkan dari aset selama umur manfaatnya.

Definisi penyusutan menurut Rudianto (2012:260) adalah sebagai berikut:

“Penyusutan adalah pengalokasian harga perolehan aset tetap menjadi beban ke

dalam periode akuntansi yang menikmati manfaat dari aset tetap tersebut.”

Definisi penyusutan menurut Waluyo (2014:120) adalah sebagai berikut :

“Penyusutan adalah biaya perolehan suatu aset atau jumlah lain yang

Definisi penyusutan menurut Hery (2015:274) adalah sebagai berikut:

“Penyusutan adalah alokasi secara periodik dan sistematis dari harga perolehan

aset selama periode-periode berbeda yang memperoleh manfaat dari penggunaan

aset tetap”

Dari beberapa bagian Aset Tetap yang memiliki biaya perolehan cukup signifikan terhadap total biaya perolehan seluruh asset harus disusutkan secara terpisah. Penyusutan suatu asset dimulai ketika asset siap digunakan, yaitu ketika asset berada pada lokasi dan kondisi yang diperlukan supaya asset siap digunakan sesuai dengan intensi manajemen. Penyusutan asset dihentikan lebih awal ketika asset tersebut diklasifikasi sebagai asset dimiliki untuk dijual. (PSAK 16 tahun 2015 h. 55)

Biaya penyusutan adalah biaya yang bukan merupakan biaya yang dikeluarkan dari kas. Penyusutan dilakukan sebab masa manfaat dan potensi Aset yang dimiliki semakin berkurang, Pengurangan nilai Aset tersebut dibebankan sebagai biaya secara berangsur-angsur atau proporsional.

Alokasi biaya Aset Tetap dilakukan dengan membukukan ke rekening biaya (debet) dan ke rekening akumulasi pennyusutan (kredit). Rekening biaya akan tampak dalam perhitunngan laba rugi, sedangkan akumulasi penyusutan terlihat dalam neraca.

a. Faktor-Faktor Yang Mempengaruhi Penyusutan

Menurut Rudianto (2012:260) terdapat tiga faktor yang perlu dipertimbangkan dalam menentukan beban penyusutan setiap periode, yaitu: 1. Harga Perolehan

Yaitu keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan.

2. Nilai Sisa (Residu)

3. Taksiran Umur Kegunaan

Yaitu taksiran masa manfaat dari aset tetap. Masa manfaat adalah taksiran umur ekonomis dari aset tetap, bukan umur teknis. Taksiran masa manfaat dapat dinyatakan dalam satuan periode waktu, satuan hasil produksi, atau satuan jam kerja.

2.1.1.4. Metode Penyusutan

Aset tetap berwujud dapat disusutkan dalam beberapa metode, oleh karena itu pemilihan metode penyusutan yang akan dipakai terhadap suatu aset berwujud harus dipertimbangkan dengan baik. Metode penyusutan yang dipilih dan dianggap tepat untuk jenis aset tertentu, belum dapat dipastikan akan tepat untuk diterapkan pada jenis aset lain karena perbedaan sifat dan pola penggunaan aset tersebut.

Menurut Hery (2016:279) ada beberapa metode yang berbeda untuk menghitung besarnya beban penyusutan. Dalam prakteknya, kebanyakan perusahaan akan memilih satu metode penyusutan dan akan menggunakannya untuk seluruh aset yang dimilikinya. Beberapa metode tersebut yaitu:

1. Berdasarkan Waktu a. Metode Garis Lurus

menggunakan metode garis lurus, besarnya beban penyusutan periodik dapat dihitung sebagai berikut:

Rumus Metode Garis Lurus:

b. Metode Pembebanan yang Menurun

Metode ini terdiri atas metode jumlah angka tahun dan metode saldo menurun ganda. Beberapa kondisi yang memungkinkan penggunaan metode beban penurunan adalah sebagai berikut: kontribusi jasa tahunan yang menurun, efisiensi operasi atau prestasi operasi yang menurun, terjadi kenaikan beban perbaikan dan pemeliharaan, turunnya aliran masuk kas atau pendapatan, dan adanya ketidakpastian mengenai besarnya pendapatan dalam tahun-tahun belakangan.

1. Metode Jumlah Angka Tahun

Metode ini menghasilkan beban penyusutan yang menurun dalam setiap tahun berikutnya. Perhitungannya dilakukan dengan mengalihkan suatu seri pecahan ke nilai perolehan aset yang dapat disusutkan. Besarnya nilai perolehan aset yang dapat disusutkan adalah selisih antara harga perolehan aset dengan estimasi nilai residunya. Pecahan yang dimaksud didasarkan pada masa manfaat aset bersangkutan. Unsur pembilang dari pecahan ini merupakan angka tahun yang diurutkan secara berlawanan (dengan kata lain mencerminkan banyaknya tahun dari umur ekonomis yang masih tersisa pada awal tahun bersangkutan), sedangkan unsur penyebut dari pecahan diperoleh dengan cara menjumlahkan seluruh angka tahun dari umur ekonomis aset, atau dapat juga dihitung dengan menggunakan rumus sebagai berikut : (variable n yang dimaksud dalam rumus ini adalah lamanya estimasi masa manfaat aset).

( )

Keterangan :

n : Lamanya estimasi masa manfaat aset

2. Metode Saldo Menurun Ganda

Metode ini menghasilkan suatu beban penyusutan periodik yang menurun selama estimasi umur ekonomis aset. Jadi, metode ini pada hakekatnya sama dengan metode jumlah angka tahun dimana besarnya beban penyusutan akan menurun setiap tahunnya. Beban penyusutan periodik dihitung dengan cara mengalikan suatu tarif prosentase (konstan) ke nilai buku aset yang kian menurun. Besarnya tarif penyusutan yang umum dipakai adalah dua kali tarif penyusutan garis lurus, sehingga dinamakan sebagai metode saldo menurun ganda. Aset tetap dengan estimasi masa manfaat 5 tahun akan memiliki tarif penyusutan garis lurus 20% dan tarif penyusutan saldo menurun ganda 40%, sedangkan aset tetap dengan estimasi masa manfaat 10 tahun akan memiliki tarif penyusutan garis lurus 10% dan tarif penyusutan saldo menurun ganda 20% dan seterusnya.

Dengan metode saldo menurun ganda, besarnya estimasi nilai residu tidak digunakan dalam perhitungan, dan penyusunan tidak akan dilanjutkan apabila nilai buku aset telah sama atau mendekati estimasi nilai residunya. Besarnya penyusutan untuk tahun terakhir dari ekonomis aset harus disesuaikan agar supaya nilai buku di akhir masa manfaat aset tetap tersebut mencerminkan besarnya estimasi nilai residu.

Rumus Metode Saldo Menurun Ganda:

2. Berdasarkan Penggunaan a. Metode Jam Jasa

Teori yang mendasari metode ini adalah bahwa pembelian suatu aset menunjukan pembelian sejumlah jam jasa langsung. Dalam menghitung besarnya beban penyusutan, metode ini membutuhkan estimasi umur aset berupa jumlah jam jasa yang dapat diberikan oleh aset bersangkutan. Harga perolehan yang dapat disusutkan (harga perolehan dikurangi dengan estimasi nilai residu) dibagi dengan estimasi total jam jasa, menghasilkan besarnya tarif penyusutan untuk setiap jam pemakaian aset. Pemakaian aset sepanjang periode (jumlah jam jasanya) dikalikan dengan tarif penyusutan tersebut akan menghasilkan besarnya beban penyusutan periodik. Besarnya beban penyusutan ini akan berfluktuasi setiap periodenya tergantung pada jumlah konstribusi jam jasa yang diberikan oleh aset bersangkutan.

Rumus Metode Jam Jasa:

b. Metode Unit Produksi

Metode unit produksi didasarkan pada anggapan bahwa aset yang diperoleh diharapkan dapat memberikan jasa dalam bentuk hasil unit produksi tertentu. Metode ini memerlukan suatu estimasi mengenai total unit output yang dapat dihasilkan aset. Harga perolehan yang dapat disusutkan (harga perolehan dikurangi dengan estimasi nilai residu) dibagi dengan estimasi mengenai total unit output yang dapat dihasilkan selama suatu periode dikalikan dengan tarif penyusutan per unit menghasilkan besarnya beban penyusutan periodik. Besarnya beban penyusutan ini akan berfluktuasi setiap periodenya tergantung pada konstribusi yang dibuat oleh aset dalam unit yang dihasilkannya.

Rumus Metode Unit Produksi:

2.1.2. Sudut Pandang Perpajakan

2.1.2.1. Definisi Pajak

Pengertian Pajak menurut Djajadiningrat adalah pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum. Menurut PJ. A.Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan. Dan sedangkan menurut MJH Smeets, Pajak merupakan prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakan tanpa adannya kontra prestasi yang dapat ditunjukan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintahan.

Menurut Undang Undang Pajak Penghasilan dalam Pasal 1 UU No. 36 tahun 2008. Undang undang ini mengatur pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diprolehnya dalam tahun pajak. Subjek Pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan subjek pajak yang menerima atau memperoleh penghasilan, dalam undang-undang ini disebut wajib pajak. Wajib pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Dalam istilah “tahun pajak” dalam undang undang ini adalah tahun

Menurut Undang Undang Pajak penghasilan dalam pasal 2 UU No. 36 Tahun 2008. Yang Menjadi Subjek Pajak adalah:

a. 1. Orang pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun diluar Indonesia.

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, menggantikan mereka yang berhak yaitu ahli waris. Dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

b. Badan, dan

c. Bentuk Usaha Tetap

Bentuk usaha tetap merupakan subjek badan yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan. Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orag pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Subjek Pajak Dalam Negeri adalah orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jagka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Sedangkan Subjek Pajak Luar Negeri adalah Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

atau untuk untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun termasuk imbalan yang berkenaan dengan pekerjaan atau jasa termasuk gaji, tunjangan, hononarium, komisi, bonus, hadiah, laba usaha, keuntungan karena penjualan atau pengalihan harta dan lain-lain.

2.1.2.2. Definisi Aset Tetap

Secara umum Aset Tetap adalah harta berwujud yang diperoleh dalam bentuk siap atau dibangun sendiri yang harus memenuhi kriteria yaitu tidak dimaksudkan untuk dijual dalam kegiatan normal dan dimiliki dan digunakan dalam usaha atau yang dimiliki untuk mendapatkan, menagih dan memelihara penghasilan, dengan suatu masa manfaat yang lebih dari satu tahun.

2.1.2.3. Penyusutan

Penyusutan menurut Undang-undang tentang Pajak Penghasilan Pasal 11

ayat (1) dan (2) pengertian penyusutan ialah “Pengeluaran untuk memperoleh

harta berwujud yang mempunyai masa menagih, dan memelihara penghasilan dengan cara mengalokasikan pengeluaran tersebut selama masa manfaat harta berwujud melalui penyusutan.

Metode penyusutan yang dibolehkan berdasarkan Undang-undang no. 36 tahun 2008 tentang pajak penghasilan pasal 11 dilakukan:

1. Dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut (metode garis lurus atau straight line method)

2. Dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun atau declining balance method).

Tetap berdasarkan dengan menggunakan metode garis lurus (straight line method) dan metode saldo menurun (declining balance method).

Menurut Undang Undang No.17 tahun 2000 tentang Pajak Penghasilan, penyusutan merupakan konsep alokasi harga perolehan harta tetap berwujud.

UU No. 17 tahun 2000 pasal 11 ayat (3) dan ayat (4), menentukan saat penyusutan dimulai pada:

1. Tahun dikeluarkannya pengeluaran, atau

2. Untuk harta yang masih dalam pengerjaan, penyusutannya dimulai pada tahun harta tersebut selesai, atau

3. Dengan ijin Dirjen Pajak, penyusutan dapat dimulai pada tahun harta berwujud mulai digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada tahun harta tersebut penghasilan.

4. Jadi saat dimulainya penyusutan adalah awal tahun pembelian/pengeluaran atau pada awal tahun selesainya pengerjaan harta atau awal tahun harta berwujud tersebut mulai digunakan. Sedangkan saat berakhirnya penyusutan adalah awal tahun penarikan Aset tersebut dari pemakaian.

2.1.2.4. Cara dan Tarif Penyusutan Aset Tetap

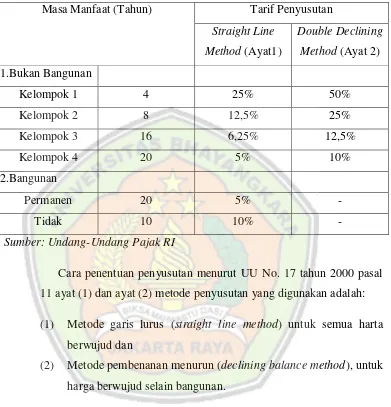

Undang-Undang No.17 Tahun 2000 pasal 11 ayat (6) menyatakan bahwa harta tetap berwujud digolongkan menjadi dua golongan, yaitu:

a. Golongan bukan bangunan yang dirinci menjadi empat kelompok, dan

Tabel 2.1.

Cara penyusutan dan tarif penyusutan Aset Tetap dengan UU No. 17 tahun 2000 pasal 11 ayat (6)

Masa Manfaat (Tahun) Tarif Penyusutan Straight Line

Method (Ayat1)

Double Declining

Method (Ayat 2)

1.Bukan Bangunan

Kelompok 1 4 25% 50%

Kelompok 2 8 12,5% 25%

Kelompok 3 16 6,25% 12,5%

Kelompok 4 20 5% 10%

2.Bangunan

Permanen 20 5% -

Tidak 10 10% -

Sumber: Undang-Undang Pajak RI

Cara penentuan penyusutan menurut UU No. 17 tahun 2000 pasal 11 ayat (1) dan ayat (2) metode penyusutan yang digunakan adalah: (1) Metode garis lurus (straight line method) untuk semua harta

berwujud dan

(2) Metode pembenanan menurun (declining balance method), untuk harga berwujud selain bangunan.

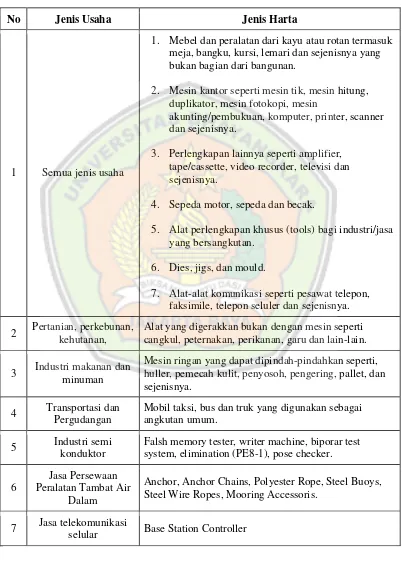

2.1.2.5. Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan

Tabel 2.2.

Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Kelompok 1

No Jenis Usaha Jenis Harta

1 Semua jenis usaha

1. Mebel dan peralatan dari kayu atau rotan termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan bagian dari bangunan.

2. Mesin kantor seperti mesin tik, mesin hitung, duplikator, mesin fotokopi, mesin

akunting/pembukuan, komputer, printer, scanner dan sejenisnya.

3. Perlengkapan lainnya seperti amplifier, tape/cassette, video recorder, televisi dan sejenisnya.

4. Sepeda motor, sepeda dan becak.

5. Alat perlengkapan khusus (tools) bagi industri/jasa yang bersangkutan.

6. Dies, jigs, dan mould.

7. Alat-alat komunikasi seperti pesawat telepon, faksimile, telepon seluler dan sejenisnya.

2 Pertanian, perkebunan, kehutanan,

Alat yang digerakkan bukan dengan mesin seperti cangkul, peternakan, perikanan, garu dan lain-lain.

3 Industri makanan dan minuman

Mesin ringan yang dapat dipindah-pindahkan seperti, huller, pemecah kulit, penyosoh, pengering, pallet, dan sejenisnya.

4 Transportasi dan Pergudangan

Mobil taksi, bus dan truk yang digunakan sebagai angkutan umum.

5 Industri semi konduktor

Falsh memory tester, writer machine, biporar test system, elimination (PE8-1), pose checker.

6

Jasa Persewaan Peralatan Tambat Air

Dalam

Anchor, Anchor Chains, Polyester Rope, Steel Buoys, Steel Wire Ropes, Mooring Accessoris.

7 Jasa telekomunikasi

Tabel 2.3.

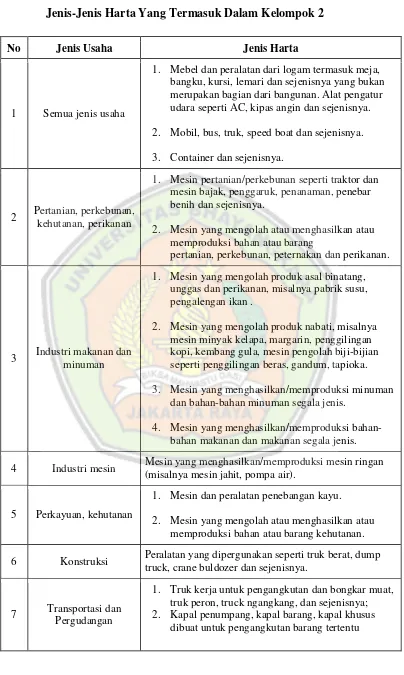

Jenis-Jenis Harta Yang Termasuk Dalam Kelompok 2

No Jenis Usaha Jenis Harta

1 Semua jenis usaha

1. Mebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan merupakan bagian dari bangunan. Alat pengatur udara seperti AC, kipas angin dan sejenisnya.

2. Mobil, bus, truk, speed boat dan sejenisnya.

3. Container dan sejenisnya.

2 Pertanian, perkebunan, kehutanan, perikanan

1. Mesin pertanian/perkebunan seperti traktor dan mesin bajak, penggaruk, penanaman, penebar benih dan sejenisnya.

2. Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang

pertanian, perkebunan, peternakan dan perikanan.

3 Industri makanan dan minuman

1. Mesin yang mengolah produk asal binatang, unggas dan perikanan, misalnya pabrik susu, pengalengan ikan .

2. Mesin yang mengolah produk nabati, misalnya mesin minyak kelapa, margarin, penggilingan kopi, kembang gula, mesin pengolah biji-bijian seperti penggilingan beras, gandum, tapioka.

3. Mesin yang menghasilkan/memproduksi minuman dan bahan-bahan minuman segala jenis.

4. Mesin yang menghasilkan/memproduksi bahan-bahan makanan dan makanan segala jenis.

4 Industri mesin Mesin yang menghasilkan/memproduksi mesin ringan (misalnya mesin jahit, pompa air).

5 Perkayuan, kehutanan

1. Mesin dan peralatan penebangan kayu.

2. Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang kehutanan.

6 Konstruksi Peralatan yang dipergunakan seperti truk berat, dump truck, crane buldozer dan sejenisnya.

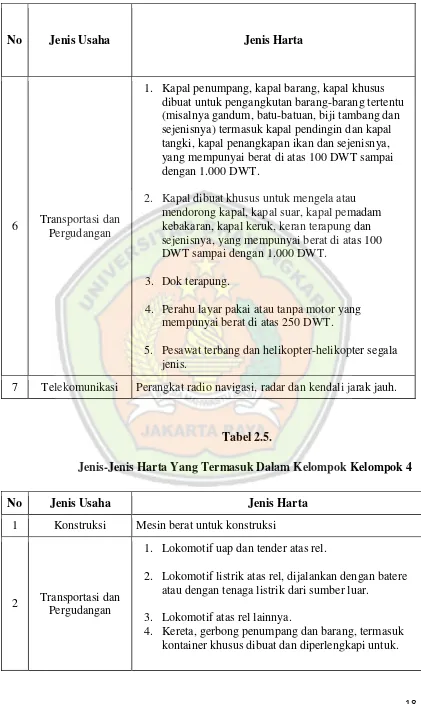

7 Transportasi dan Pergudangan

1. Truk kerja untuk pengangkutan dan bongkar muat, truk peron, truck ngangkang, dan sejenisnya; 2. Kapal penumpang, kapal barang, kapal khusus

No Jenis Usaha Jenis Harta

7

3. (misalnya gandum, batu – batuan, biji tambang dan sebagainya) termasuk kapal pendingin, kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat sampai dengan 100 DWT;

4. Kapal yang dibuat khusus untuk menghela atau mendorong kapal-kapal suar, kapal pemadam kebakaran, kapal keruk, keran terapung dan sejenisnya yang mempunyai berat sampai dengan 100 DWT;

5. Perahu layar pakai atau tanpa motor yang mempunyai berat sampai dengan 250 DWT;

Kapal balon.

8 Telekomunikasi

1. Perangkat pesawat telepon;

2. Pesawat telegraf termasuk pesawat pengiriman dan penerimaan radio telegraf dan radio telepon.

9 Industri semi konduktor

Auto frame loader, automatic logic handler, baking oven, ball shear tester, bipolar test handler (automatic), cleaning machine, coating machine, curing oven, cutting press, dambar cut machine, dicer, die bonder, die shear test, dynamic burn-in system oven, dynamic test handler, eliminator (PGE-01), full automatic handler, full

automatic mark, hand maker, individual mark, inserter remover machine, laser marker (FUM A-01), logic test system, marker (mark), memory test system, molding, mounter, MPS automatic, MPS manual, O/S tester manual, pass oven, pose checker, re-form machine, SMD stocker, taping machine, tiebar cut press,

trimming/forming machine, wire bonder, wire pull tester.

10

Jasa Persewaan Peralatan Tambat Air

Dalam

Spoolling Machines, Metocean Data Collector

11 Jasa Telekomunikasi Seluler

Tabel 2.4.

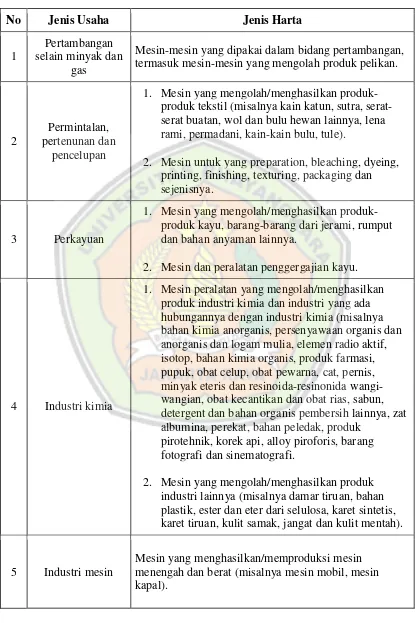

Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Kelompok 3

No Jenis Usaha Jenis Harta

1

Pertambangan selain minyak dan

gas

Mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin yang mengolah produk pelikan.

2

Permintalan, pertenunan dan

pencelupan

1. Mesin yang mengolah/menghasilkan produk-produk tekstil (misalnya kain katun, sutra, serat-serat buatan, wol dan bulu hewan lainnya, lena rami, permadani, kain-kain bulu, tule).

2. Mesin untuk yang preparation, bleaching, dyeing, printing, finishing, texturing, packaging dan sejenisnya.

3 Perkayuan

1. Mesin yang mengolah/menghasilkan produk-produk kayu, barang-barang dari jerami, rumput dan bahan anyaman lainnya.

2. Mesin dan peralatan penggergajian kayu.

4 Industri kimia

1. Mesin peralatan yang mengolah/menghasilkan produk industri kimia dan industri yang ada hubungannya dengan industri kimia (misalnya bahan kimia anorganis, persenyawaan organis dan anorganis dan logam mulia, elemen radio aktif, isotop, bahan kimia organis, produk farmasi, pupuk, obat celup, obat pewarna, cat, pernis, minyak eteris dan resinoida-resinonida wangi-wangian, obat kecantikan dan obat rias, sabun, detergent dan bahan organis pembersih lainnya, zat albumina, perekat, bahan peledak, produk

pirotehnik, korek api, alloy piroforis, barang fotografi dan sinematografi.

2. Mesin yang mengolah/menghasilkan produk industri lainnya (misalnya damar tiruan, bahan plastik, ester dan eter dari selulosa, karet sintetis, karet tiruan, kulit samak, jangat dan kulit mentah).

5 Industri mesin

No Jenis Usaha Jenis Harta

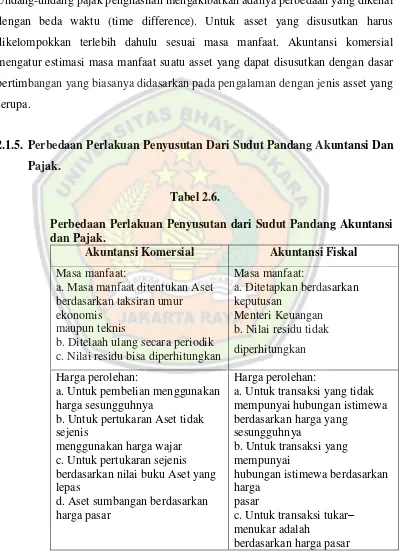

6 Transportasi dan Pergudangan

1. Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang-barang tertentu (misalnya gandum, batu-batuan, biji tambang dan sejenisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkapan ikan dan sejenisnya, yang mempunyai berat di atas 100 DWT sampai dengan 1.000 DWT.

2. Kapal dibuat khusus untuk mengela atau mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran terapung dan sejenisnya, yang mempunyai berat di atas 100 DWT sampai dengan 1.000 DWT.

3. Dok terapung.

4. Perahu layar pakai atau tanpa motor yang mempunyai berat di atas 250 DWT.

5. Pesawat terbang dan helikopter-helikopter segala jenis.

7 Telekomunikasi Perangkat radio navigasi, radar dan kendali jarak jauh.

Tabel 2.5.

Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Kelompok 4

No Jenis Usaha Jenis Harta

1 Konstruksi Mesin berat untuk konstruksi

2 Transportasi dan Pergudangan

1. Lokomotif uap dan tender atas rel.

2. Lokomotif listrik atas rel, dijalankan dengan batere atau dengan tenaga listrik dari sumber luar.

3. Lokomotif atas rel lainnya.

No Jenis Usaha Jenis Harta

2 Transportasi dan Pergudangan

5. barang tertentu (misalnya gandum, batu-batuan, biji tambang dan sejenisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat di atas 1.000 DWT.

6. Kapal dibuat khusus untuk menghela atau mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran-keran terapung dan sebagainya, yang mempunyai berat di atas 1.000 DWT.

ditarik dengan satu alat atau beberapa alat pengangkutan.

7. Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang

Dok-dok terapung.

2.1.3. Penghasilan Kena Pajak (PKP) 2.1.3.1. Definisi Penghasilan Kena Pajak

Definisi Penghasilan Kena Pajak Menurut Wikipedia adalah Penghasilan Wajib pajak yang menjadi dasar untuk menghitung pajak penghasilan. Penghasilan Kena Pajak didapat dengan menghitung penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan. (Wikipedia)

Menurut Undang-Undang RI nomor 36 tahun 2008 : Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1. Biaya pembelian bahan

3. Bunga, sewa, royalty 4. Biaya perjalanan

5. Biaya pengolahan limbah 6. Premi asuransi

7. Biaya promosi dan penjualan yang diatur dengan atau berdasarkan peraturan Menteri Keuangan

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak atas biaya lain yang mempunyai masa manfaat lebih dari satu tahun sebagaimana dimaksud dalam pasal 11 dan pasal 11A

c. Iuran kepada dana pension yang pendirinya telah disahkan oleh menteri keuangan

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, memelihara penghasilan

e. Kerugian selisih kurs

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia g. Biaya beasiswa, magang dan pelatihan

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1. Telah dibebankan sebagai biaya dalam laporan laba rugi komersial

2. Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak dan,

3. Telah diserahkan perkara penagihannya kepada pengadilan negeri atau instansi pemerintah yang menangani piutang negara atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan atau telah dipublikasikan dalam penerbitan umum atau khusus atau adanya pengakuan dari debitur bahwa utamanya telah dihapuskan untuk jumlah utang tertentu.

Yang pelaksanaanya diatur lebih lanjut dengan atau berdasarkan peraturan menteri keuangan

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah.

j. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah

k. Biaya pembangunan infrasutruktur social yang ketentuannya diatur dengan Peraturan Pemerintah

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah

m.Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Apabila penghasilan bruto setelah pengurangan sebagaimana dimaksud pada ayat (1) didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut turut sampai dengan 5 tahun.

Kepada orang pribadi sebagai Wajib Pajak Dalam Negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam pasal 7.

2.1.4. Perbedaan Metode Penyusutan Menurut Standar Keuangan Akuntansi dan Perpajakan

dengan perkataan lain tidak ada usaha untuk memperbandingkan antara penghasilan dan pengeluaran.

Adanya pengelompokkan harta berwujud berdasarkan masa manfaat dan sekaligus penetapan presentase tarif penyusutan yang telah diatur dalam pasal 11 Undang-undang pajak penghasilan mengakibatkan adanya perbedaan yang dikenal dengan beda waktu (time difference). Untuk asset yang disusutkan harus dikelompokkan terlebih dahulu sesuai masa manfaat. Akuntansi komersial mengatur estimasi masa manfaat suatu asset yang dapat disusutkan dengan dasar pertimbangan yang biasanya didasarkan pada pengalaman dengan jenis asset yang serupa.

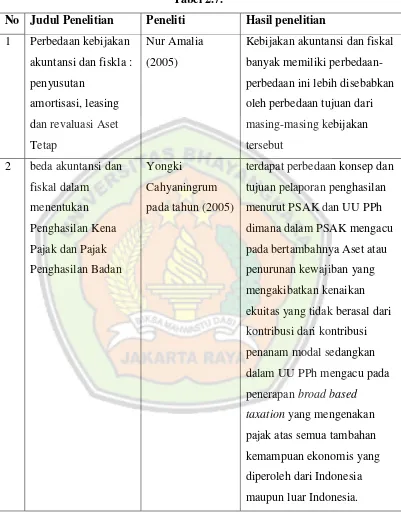

2.1.5. Perbedaan Perlakuan Penyusutan Dari Sudut Pandang Akuntansi Dan Pajak.

Tabel 2.6.

Perbedaan Perlakuan Penyusutan dari Sudut Pandang Akuntansi dan Pajak.

Akuntansi Komersial Akuntansi Fiskal

Masa manfaat:

a. Masa manfaat ditentukan Aset berdasarkan taksiran umur ekonomis

maupun teknis

b. Ditelaah ulang secara periodik c. Nilai residu bisa diperhitungkan

Masa manfaat:

a. Ditetapkan berdasarkan keputusan

Menteri Keuangan b. Nilai residu tidak diperhitungkan Harga perolehan:

a. Untuk pembelian menggunakan harga sesungguhnya

b. Untuk pertukaran Aset tidak sejenis

menggunakan harga wajar c. Untuk pertukaran sejenis berdasarkan nilai buku Aset yang lepas

d. Aset sumbangan berdasarkan harga pasar

Harga perolehan:

a. Untuk transaksi yang tidak mempunyai hubungan istimewa berdasarkan harga yang

sesungguhnya

b. Untuk transaksi yang mempunyai

hubungan istimewa berdasarkan harga

pasar

c. Untuk transaksi tukar– menukar adalah

d. Dalam rangka likuidasi, peleburan,

pemekaran, pemecahan, atau penggabungan adalah harga pasar

kecuali ditentukan lain oleh Menteri

Keuangan

e. Jika direvaluasi adalah sebesar nilai

setelah revaluasi Metode penyusutan:

a. Garis lurus

b. Jumlah angka tahun c. Saldo menurun / menurun ganda

d. Metode jam jasa e. Unit produksi f. Anuitas

g. Sistem persediaan

Perusahaan dapat memilih salah satu

metode yang dianggap sesuai, namun

harus diterapkan secara konsisten dan

harus ditelaah secara periodik

Metode penyusutan:

a. Untuk Aset Tetap bangunan adalah garis lurus

b. Untuk Aset Tetap bukan bangunan

Wajib Pajak dapat memilih garis lurus

atau saldo menurun ganda asal diterapkan secara taat asas

Sistem penyusutan: a. Penyusutan individual b. Penyusutan gabungan / kelompok

Sistem penyusutan:

a. Penyusutan secara individual kecuali

untuk peralatan kecil, boleh secara

b. Dengan izin Menteri Keuangan dapat dilakukan pada tahun penyelesaian

2.2. Penelitian Terdahulu

Terdapat penelitian terdahulu yang berkaitan dengan penyusutan Aset Tetap, yaitu dengan tabel dibawah ini !

Tabel 2.7.

No Judul Penelitian Peneliti Hasil penelitian

1 Perbedaan kebijakan akuntansi dan fiskla : penyusutan

Kebijakan akuntansi dan fiskal banyak memiliki perbedaan-perbedaan ini lebih disebabkan oleh perbedaan tujuan dari masing-masing kebijakan

terdapat perbedaan konsep dan tujuan pelaporan penghasilan menurut PSAK dan UU PPh dimana dalam PSAK mengacu pada bertambahnya Aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi dari kontribusi penanam modal sedangkan dalam UU PPh mengacu pada penerapan broad based taxation yang mengenakan

No Judul Penelitian Peneliti Hasil penelitian penyusutan aset tetap yang ditetapkan pada PT. Hutama Karya. Perusahaan

mengidentifikasi aset tetap sebagai operasional kegiatan perusahaan, tidak dimaksudkan untuk dijual dan mempunyai masa manfaat lebih dari satu tahun. PT Hutama Karya menggunakan metode

penyusutan garis lurus dalam laporan keuangan. Metode garis lurus adalah adalah metode penyusutan yang menghasilkan nilai penyusutan yang sama dimana selisih antara harga perolehan aset tetap dengan nilai residunya dibagi dengan masa manfaat aset yang akan menghasilkan beban penyusutan periodik.

2.3. Kerangka Pemikiran

Penelitian ini bertujuan untuk mengetahui nilai aset tetap pada PT. Trimedya Primatech.

Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaat. Dalam penyusutan Aset Tetap menurut akuntansi mempunyai jenis jenis metode penyusutan yaitu metode garis lurus, metode saldo menurun, metode jumlah angka tahun, metode penyusutan satuan jam kerja dan metode penyusutan satuan hasil produksi.

Untuk mengetahui metode penyusutan yang digunakan PT. Trimedya Primatech menurut ketentuan akuntasi komersial dan fiskal. Penulis ingin melakukan analisis data dan melakukan perbandingan sehingga dapat diketahui berapa nilai koreksi yang timbul dari perhitungan biaya penyusutan aset tetap menurut ketentuan akuntansi komersial dan ketentuan fiskal terhadap penghasilan kena pajak.

Penulis menuliskan kerangka pemikiran tersebut dalam bagan dibawah ini:

Gambar 2.1. Kerangka Pemikiran

Fiskal Akuntansi Komersial

Penghasilan Kena Pajak Data aset tetap PT. Trimedya Primatech

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Desain penelitian merupakan suatu strategi untuk mencapai tujuan penelitian yang telah ditetapkan dan berperan sebagai pedoman atau penentuan peneliti pada seluruh proses penelitian. Wiratna Sujarweni (2014,h 41). Penelitian ini merupakan penelitian kualitatif dan kuantitatif, penetapan sumber data sangat terkait dengan research question yang ditetapkan sebelumnya. Pemilihan sumber data yang tetap akan sangat membantu dalam meningkatkan efektifitas dan efisien penelitian.

Desain penelitian yang digunakan untuk menganalisis penelitian mengenai “Penerapan Metode Penyusutan Aset Tetap Ditinjau dari Sudut Pandang PSAK 16 Dan Perundang-undangan Pajak Penghasilan adalah penelitian deskriptif.

Gambar 3.1 Desain Penelitian

Perumusan Permasalahan

Perumusan Hipotesis

Landasan Teori

Kesimpulan

dan Saran Pengumpulan

Data

Analisis Data Populasi

3.2. Tahapan Penelitian

Tahapan-tahapan dalam pelaksanaan penelitian ini memberikan gambaran tentang keseluruhan perencanaan, pelaksaan, pengumpulan data, sampai dengan penyusunan pelaporan. Adapun tahapan tersebut adalah sebagai berikut:

Tabel 3.1.

No Tahap Persiapan Tahap Pelaksanaan Tahap Akhir 1. Menyusun rancangan

penelitian

Melakukan survey ke PT. Trimedya Primatech

Penyusunan laporan dan penyajian hasil penelitian 2. Menentukan lokasi

penelitian

Mendapat ijin penelitian Pengadaan hasil laporan

3. Mengurus administrasi penelitian

Melakukan wawancara penelitian ke PT. Trimedya Primatech

4. Melakukan pendekatan pada intuisi di lokasi penelitian untuk melakukan studi pendahuluan

Melakukan pengolahan data dan analisis data

5. Melakukan studi ke perpustakaan

Menyusun laporan

3.3. Model konseptual

3.4. Operasional Variabel Penelitian

Variabel operasional adalah sebuah konsep yang mempunyai variasi nilai yang diterapkan dalam satu penelitian dan dimaksudkan untuk memastikan agar variabel yang diteliti secara jelas dapat dilihat indikatornya atau sub variabelnya. Operasional variabel penelitian dapat dijabarkan sebagai berikut:

Variabel penelitian yang digunakan oleh penulis melalui penelitian ini adalah :

1. Variabel Bebas (Independent Variable)

Merupakan variable yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variable bebas mempengaruhi variabel terikat baik sacara positif maupun negatif. Jika terdapat variabel bebas, variabel terikat juga hadir dan dengan setiap unit kenaikan dalam variabel bebas, terdapat kenaikan dan penurunan pula dalam variabel terikat.

Dalam penelitian ini yang berfungsi sebagai variabel bebas adalah: X1= Metode Penyusutan menurut ketentuan Komersial

X2= Metode Penyusutan menurut ketentuan Fiskal

2. Variabel Terikat (Dependent Variable)

Merupakan variabel yang berpengaruh atau yang menjadi akibat dalam penelitian ini yang berfungsi sebagai variabel terikat adalah :

Y= Penghasilan Kena Pajak

Metode Penyusutan Aset Tetap Menurut Akuntansi Komersial (X1)

Metode Penyusutan Aset Tetap Menurut Fiskal (X2)

Metode penyusutan aset menurut ketentuan fiskal merupakan metode perhitungan Aset Tetap menurut ketentuan perpajakan yang diatur dalam pasal 11 nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 7 tahun 1983 tentang pajak penghasilan.

Penghasilan Kena Pajak (Y)

Penghasilan kena pajak adalah penghasilan wajib pajak yang menjadi dasar untuk menghitung pajak penghasilan. Penghasilan kena pajak merupakan dasar penerapan tarif bagi wajib pajak dalam negeri dalam setahun dihitung dengan cara mengurangkan dari penghasilan dengan pengurangan-pengurangan yang diperbolehkan dalam ketentuan fiskal.

3.5. Metode Pengambilan Sampel

3.5.1. Populasi

Ukuran populasi dalam penelitian ini adalah seluruh bagian dalam struktur organisasi PT. Trimedya Primatech Sedangkan yang menjadi unit analisisnya adalah bagian/divisi akuntansi khususnya bagian (staf) yang mengerjakan Aset Tetap pada PT. Trimedya Primatech.

3.5.2. Sampel

Melihat unit analisis diatas, maka teknik penarikan sampel dalam penelitian ini adalah dengan mengambil teknik Pemilihan Sampel Bertujuan (Purposive Sampling). Pemilihan Sampel Bertujuan (Purposive Sampling) yang merupakan

3.6. Tempat dan Waktu Penelitian

Untuk memperoleh data dan informasi yang diperlukan dalam penyusunan skripsi ini. Penulis melakukan penelitian pada PT. Trimedya Primatech yang beralamat di Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa Tanggerang –Banten. Penulis melakukan penelitian pada PT. Trimedya Primatech pada tanggal 5 Oktober s/d 29 Oktober 2017.

3.7. Teknik Pengumpulan Data

Metode pengumpulan data yang dapat penulis uraikan adalah dengan menggunakan Content analysis, data primer (Primary Data)

Content Analysis Merupakan metode pengumpulan data dengan menggunakan data primer. Content analysis merupakan metode pengumpulan data penelitian melalui teknik observasi dan analisis terhadap isi atau pesan dari suatu dokumen. Tujuan content analysis melakukan identifikasi terhadap karakteristik atau informasi spesifik yang terdapat pada suatu dokumen untuk menghasilkan deskripsi yang objektif dan sistematik (indriantoro dan supomo, 2002:159).

BAB IV

PEMBAHASAN

4.1. Gambaran Umum Lokasi Penelitian

4.1.1. Profil Perusahaan

PT. Trimedya Primatech adalah suatu Perseroan Terbatas yang didirikan pada bulan juli 2011. PT. Trimedya Primatech merupakan perusahaan manufaktur yang mengkhususkan diri pada pada industri produk plastic,molding plastic, dies, dll.

PT. Trimedya Primatech ini tumbuh dan berkembang secara bertahap, dengan keuletan dan keseriusan dalam mengelola sehingga menghasilkan kualitas produksi yang sesuai dengan standar mutu yang diminta pelanggan kepada PT. Trimedya Primatech. PT. Trimedya Primatech tidak melupakan 3 pilar yang menjadi motto perusahaan yaitu kualitas, yang artinya kualitas produk terjammin dan konsisten. Harga, yang artinya harga yang bersaing untuk menghasilkan kerja yang tinggi. Pelayanan, yang artinya memberikan pelayanan yang baik kepada konsumen dalam hal pengiriman barang yang sudah selesai diproses produksi.

4.1.2. Visi Dan Misi Perusahaan

a. Visi

Menjadi perusahaan plastic nomor satu di Indonesia dengan standar mutu bertaraf internasional yang menguasai pasar di bidang plastic dengan mengutamakan kualitas produk dan kepuasan konsumen.

b. Misi

4.1.3. Struktur Organisasi

Gambar 4.1.

Struktur Organisasi PT. Trimedya Primatech

1. Bussiness Development Division

Bussiness Development Division Bertanggung jawab pada pengembangan bisnis perusahaan, termasuk unit usaha dan produk baru.

2. Manufacturing and supply chain division

Manufacturing and supply chain division bertanggung jawab pada pengendalian produksi dan operasional pabrik sesuai dengan anggaran dasar dan visi perusahaan serta perencanaan jangka panjang dan pendek.

3. Human Resources Development and General Affair Division

Human Resources Development and General Affair Division bertanggung jawab dalam penerimaan karyawan yang bekerja di PT. Trimedya Primatech, selain itu juga bertanggung jawab pada hal-hal umum yang mendukung jalannya sistem dan produksi perusahaan seperti pengolahan limbah dan kebersihan karyawan.

4. Research and Development Division

Research and Development Division bertanggung jawab pada pengembangan standar kualitas, pengembangan produk baru dan produk yang sudah ada demi mengembangkan dan meningkatkan kualitas produk.

5. Finance, Accounting and Purchasing Division

6. Eksport and Import Division

Eksport and Import Division bertanggung jawab pada hal penyusunan rencana ekspor dan impor serta memantau perkembangan prosedur ekspor dan impor berdasarkan ketentuan bea cukai yang berlaku.

7. Sales and marketing Division

Sales and marketing Division bertanggung jawab dalam memperluas pemasaran produk PT. Trimedya Primatech dalam mencapai target yang telah ditetapkan, juga menetapkan targeting and positioning bagi produk perusahaan sesuai dengan strategi yang telah diterapkan.

8. Engineering and IT Division

Engineering and IT Division bertanggung jawab dalam kelancaran dan kesiapan mesin serta sarana penunjang produksi sehingga target produksi dapat tercapai secara efektif.

4.2. Hasil Penelitian

4.2.1. Aset Tetap Yang Dimiliki PT. Trimedya Primatech

PT. Trimedya Primatech mempunyai berbagai macam Aset Tetap yang digunakan dalam kegiatan operasional perusahaan. Mengenai tentang Aset Tetap, kebijakannya didasarkan atas kebijakan manajemen perusahaan. Biaya yang diperolehan Aset Tetap yang dimiliki PT. Trimedya Primatech meliputi harga beli termasuk biaya yang dapat didistribusikan langsung dalam membawa Aset tersebut ke kondisi yang membuat Aset tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

1. Klasifikasi Aset Tetap

PT. Trimedya Primatech mengklasifikasikan Aset Tetap yang dimiliki sebagai berikut:

b. Bangunan yang berlokasi di Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa Tanggerang –Banten.

c. 12 Unit mesin Molding Plastik Injection d. Inventaris Kantor, Yang terdiri dari :

1. 11 Unit computer merk samsung

2. 4 Unit AC (3 merk Sharp, 1 Merk Panasonic) 3. 11 Unit meja dan kursi

4. 4 unit telpon 5. 2 unit lemari

e. Peralatan pabrik yang terdiri dari peralatan pabrik yang terbuat dari kayu dan peralatan pabrik yang terbuat dari logam dan Peralatan pabrik terbuat dari kayu.

f. 5 unit kendaraan berupa mobil (2 Truk Isuzu , 3 Truck Hino)

Dibawah ini adalah rekapitulasi daftar asset yang dimiliki PT. Trimedya Primatech Sampai dengan tahun 2016 :

Tabel 4.1.

Rekapitulasi Daftar Aset Tetap PT. Trimedya Primatech (Dalam Rupiah)

No Kode Aset

Aset tetap Waktu Perolehan Harga perolehan

1

FA-L000 1

Tanah 1 Jl. Otonom km 12.6 no 2 Rt 003/Rw 002,

Desa Pasir Gadung, kecamatan cikupa

4 juli 2010 1.365.500.000

2 Jl. Raya Serdang Asri, cikupa 13 November

2016

245.000.000

Total Tanah 1.610.500.000

2

FA-B000 1

Bangunan 1 Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa

No Kode Aset

Aset tetap Waktu Perolehan Harga perolehan

2

FA-B000 1

Bangunan 2 Jl. Raya Serdang Asri, cikupa 13 november 2016 600.000.000

Total Bangunan 8.100.000.000

3

FA-M000 1

Mesin 1 Nissei FSI20S18ASE 120 Ton 4 juli 2013 350.000.000

2 Nissei NC 8000 120 Ton 4 juli 2013 364.000.000

3 Nissei NC 8000 F 120 Ton 4 juli 2013 368.000.000

4 Nissei PS60E12ASEK 60 Ton 13 juli 2013 180.000.000

5 Nissei PS60EE9ASE 60 Ton 13 juli 2013 183.000.000

6 Mitsubishi 100 MSII 100 Ton 13 November

2015

420.000.000

7 Toshiba IS100FII-3A 13 November

2015

10 Nissei FS160S36ASE 160 Ton 10 November

2016

710.000.000

11 Nissei NC 98000 F 160 Ton 10 November

2016

730.000.000

12 Mitsubishi 130 MJ 130 Ton 10 November

2016

520.000.000

Total Mesin 5.230.000.000

4

OS-0001

Inventaris kantor

1 5 unit computer merk samsung 4 Juli 2013 27.500.000

2 3 unit AC merk Sharp 4 Juli 2013 12.300.000

3 5 unit meja dan kursi 4 Juli 2013 2.700.000

4 3 unit telepon 4 Juli 2013 3.150.000

5 2 unit lemari buku 4 Juli 2013 2.645.000

6 3 unit computer merk samsung 10 januari 2015 16.500.000

7 3 unit meja dan kursi 10 januari 2015 1.620.000

8 1 unit AC merk panasonic 10 januari 2015 16.500.000

9 3 unit computer Samsung 7 maret 2016 15.000.000

10 3 unit meja dan kursi 7 maret 2016 1.500.000

11 1 unit telpon 7 maret 2016 1.050.000

No Kode Aset

Aset tetap Waktu Perolehan Harga perolehan

5

FA-2 Peralatan dari logam 4 juli 2010 105.000.000

Penambahan:

3 Peralatan dari kayu 15 November

2016

35.000.000

Total Peralatan Pabrik 440.000.000

6

FA-FV00 01

Kendaraan 1 2 unit mobil truck isuzu 10 juli 2013 280.000.000

2 2 unit mobil truck hino 8 juli 2015 404.000.000

3 1 unit mobil truck hino 10 juli 2016 242.000.000

Total Kendaraan 926.000.000

Total Aset tetap 16.392.965.000

Sumber : PT Trimedya Primatech

2. Pengakuan dan Pengukuran Aset Tetap

Suatu Aset digolongkan sebagai Aset Tetap pada PT. Trimedya Primatech jika masa manfaat lebih dari satu periode akuntansi. Berdasarkan harga perolehannya dimana jumlah seluruh kas atau setara kas yang dibayarkan atau nilai wajar imbalan lainyang akan diberikan untuk memperoleh suatu asset pada saat perolehan atau kontruksi sampai asset tersebut dalam kondisi siap digunakan.

Pengakuan Aset Tetap pada PT. Trimedya Primatech adalah dari tanggal 1 sampai dengan tanggal 20 pada bulan diperolehnya Aset Tetap, maka diakui dalam bulan diperolehnya Aset Tetap, maka diakui dalam bulan diperolehnya asset tersebut, namun apabila perolehan asset dari tanggal 21 sampai dengan tanggal 30 maka diakui pada bulan berikutnya.

a. Aset tetap yang dibeli

biaya bunga yang terjadi selama jangka waktu angsuran yang dibebankan sebagai biaya periode angsuran.

b. Aset tetap dari hibah

Aset tetap yang berasal dari hibah dilakukan pencatatan atas harga pasar yang wajar terhadap asset yang bersangkutan disetujui oleh pihak pejabat yang berwenang

Pengeluaran untuk perbaikan dan pemeliharaan dibebankan dalam laporan laba rugi. Pengeluaran untuk memperpanjang masa manfaat atau memberikan masa manfaat yang akan datang dalam bentuk peningkatan kapasitas mutu produksi, atau peningkatan standar kerja dikapitalisasi.

3. Masa Manfaat Aset Tetap

Masa manfaat ekonomis di PT. Trimedya Primatech tentang perhitungan penyusutan Aset Tetap, bahwa Aset Tetap disusutkan selama masa manfaat dari tiap jenis yang bersangkutan yang dihitung sejak pada saat pengoperasian atau saat perolehannya..

4. Pencatatan Aset Tetap

Pencatatan Aset Tetap pada PT. Trimedya Primatech dilaksanakan dengan menggunakan suatu pencatatan yang sudah terkomputerisasi. Pencatatan perolehan Aset Tetap dicatat pada program akuntansi E-Solution Financial.

4.2.2. Kebijakan Penyusutan Aset tetap PT. Trimedya Primatech Menurut Akuntansi Komersial

saat asset tersebut dibukukan, dan perhitungan beban penyusutannya pun dilakukan dengan komputer.

Berdasarkan pengamatan yang dilakukan terhadap kebijakan perusahaan dalam menggunakan metode penyusutan, diketahui bahwa PT. Trimedya Primatech menggunakan (Straight Line Method) berdasarkan taksiran masa manfaat ekonomis dan tarif penyusutannya. Dibawah ini merupakan kebijakan Penyusutan Aset Tetap pada PT. Trimedya Primatech.

Tabel 4.2.

Kebijakan Penyusutan Aset Tetap PT. Trimedya Primatech Menurut Komersial

Tahun 2016

No Aset/Aset Tetap % Penyusutan Masa Manfaat

1 Tanah - -

2 Bangunan 5 % 20 Tahun

3 Mesin 12,5 % 8 Tahun

4 Inventaris Kantor 25 % 4 Tahun

5 Peralatan Pabrik 12,5 % 8 Tahun

6 Kendaraan 20 % 5 Tahun

Dalam melakukan perhitungan penyusutan Aset Tetap, PT. Trimedya Primatech menggunakan metode penyusutan garis lurus untuk seluruh jenis asset, kecuali tanah. Karena tanah memiliki umur ekonomis yang tidak terbatas. Aset Tetap yang berupa bangunan yaitu bangunan yang berlokasi di Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa, ditetapkan tarif penyusutan sebesar 5 % per tahun, yang dimana perusahaan menetapkan masa manfaat selama 20 tahun. Sementara itu, untuk Aset Tetap berupa mesin pencetak plastic dan peralatan pabrik yang terbuat kayu dan logam ditetapkan tarif penyusutan sebesar 12,5 yang masa manfaatnya selama 8 tahun.

sebesara 20% dengan masa manfaat 5 tahun. Pada dasarnya tarif penyusutan Aset Tetap didasarkan atas kebijakan manajemen dalam mengalokasikan jumlah biaya yang dikeluarkan atas penggunaan asset tersebut.

Dibawah ini adalah daftar penyusutan Aset Tetap pada PT. Trimedya Primatech menurut Pernyataan Standar Akuntansi Keuangan pada tahun 2016.

Tabel. 4.3.

Menurut Akuntansi Komersial

Per 31 Desember 2015

(dalam rupiah)

No Aset Tetap

Harga Perolehan Nilai Buku Awal

1 Bangunan 7.500.000.000 5.812.500.000 5% 1 thn 375.000.000 5.437.500.000

TOTAL 7.500.000.000 5.812.500.000 375.000.000 5.437.500.000

2 Mesin Nissei

FS120S18AS E 120Ton

350.000.000 284.375.000 12,5% 1 thn 43.750.000 240.625.000

Nissei NC

8000 120 Ton

364.000.000 295.750.000 12,5% 1 thn 45.500.000 250.250.000

Nissei NC

8000 F 120 Ton

368.000.000 299.000.000 12,5% 1 thn 46.000.000 253.000.000

Nissei PS60E12ASE K 60 Ton

180.000.000 146.250.000 12,5% 1 thn 22.500.000 123.750.000

Nissei PS60EE9ASE 60 Ton

183.000.000 148.687.500 12,5% 1 thn 22.875.000 125.812.500

Mitsubishi 100 MSII 100 Ton

420.000.000 420.000.000 12,5% 2/12 thn 8.750.000 411.250.000

Toshiba IS100FII-3A 100 Ton

415.000.000 415.000.000 12,5% 2/12 thn 8.645.833 406.354.167

Nissei

NC8300 PZ

80 Ton

315.000.000 315.000.000 12,5% 2/12 thn 6.562.500 308.437.500

No Aset

TOTAL 68.915.000 47.785.937 17.228.750 30.557.187

4 Peralatan

105.000.000 45.937.500 12.5% 1 thn 13.125.000 72.187.500

TOTAL 140.000.000 61.250.000 17.500.000 83.125.000

5 kendaraan 2 Mobil truck

isuzu

280.000.000 196.000.000 20% 1 thn 56.000.000 140.000.000

2 mobil truck hino

404.000.000 404.000.000 20% 6/12 thn 40.400.000 363.600.000

TOTAL 684.000.000 600.000.000 96.400.000 503.600.000

Total Beban Penyusutan Aset Tetap Tahun 2015 710.712.083

Dibawah ini adalah Daftar Penyusutan Aset Tetap PT. Trimedya Primatech menurut ketentuan komersial untuk tahun 2015 dan 2016.

Tabel 4.4

Daftar Penyusutan Aset Tetap PT. Trimedya Primatech

Menurut Ketentuan Komersial

Per. 31 Desember 2016

(Dalam Rupiah)

7.500.000.000 5.437.500.000 5% 1 thn 375.000.000 5.062.500.000

2 Jl. Raya Serdang Asri, cikupa

600.000.000 600.000.000 5% 2/12 thn 5000.000 595.000.000

TOTAL 8.100.000.000 6.037.500.000 380.000.000 5.657.500.000

2 Mesin 1 Nissei

FSI20S18ASE 120 Ton

350.000.000 240.625.000 12,5% 1 thn 43.750.000 196.875.000

2 Nissei NC 8000 120 Ton

364.000.000 250.250.000 12,5% 1 thn 45.500.000 204.750.000

3 Nissei NC 8000 F 120 Ton

368.000.000 253.000.000 12,5% 1 thn 46.000.000 207.000.000

4 Nissei PS60E12ASEK 60 Ton

180.000.000 123.750.000 12,5% 1 thn 22.500.000 101.250.000

5 Nissei PS60EE9ASE 60 Ton

420.000.000 411.250.000 12,5% 1 thn 52.500.000 358.750.000

7 Toshiba

IS100FII-3A

415.000.000 406.354.167 12,5% 1 thn 51.875.000 354.479.167

8 Nissei NC

8300 PZ 80 Ton

315.000.000 308.437.500 12,5% 1 thn 39.375.000 269.062.500

9 Meiki M

150BL 150 Ton

675.000.000 675.000.000 12,5% 2/12 thn 14.062.500 660.937.500

10 Nissei FS160S36A SE 160 Ton

710.000.000 710.000.000 12,5% 2/12 thn 14.791.667 695.208.333

11 Nissei NC 98000 F 160 Ton

730.000.000 730.000.000 12,5% 2/12 thn 15.208.333 714.791.667

12 Mitsubishi 130 MJ 130 Ton

520.000.000 520.000.000 12,5% 2/12 thn 10.833.333 509.166.667

TOTAL 5.230.000.000 4.754.479.167 379.270.833 4.375.208.334

3 Inventaris

16.500.000 12.375.000 25% 1 thn 4.125.000 8.250.000

7 3 meja dan

kursi

No Aset Tetap Harga

TOTAL 86.465.000 48.107.187 20.885.000 27.222.187

No Aset Tetap Harga

105.000.000 32.812.500 12,5% 1 thn 13.125.000 19.687.500

Penambahan peralatan pabrik:

3 Peralatan dari kayu

35.000.000 35.000.000 12,5% 2/12 thn 729.200 34.270.800

TOTAL 175.000.000 78.750.000 18.229.200 60.520.800

5 Kendaraan 1 2 Mobil

truck isuzu

280.000.000 140.000.000 20% 1 thn 56.000.000 163.200.000

2 2 Mobil

truck hino

404.000.000 363.600.000 20% 1 thn 80.800.000 282.800.000

penambahan

3 1 Mobil

truck hino

242.000.000 242.000.000 20% 6/12 thn 24.200.000 217.800.000

TOTAL 926.000.000 745.600.000 161.000.000 584.600.000

Total Beban Penyusutan Aset Tetap Tahun 2016 959.385.033

Dapat dilihat dalam tabel untuk penyusutan aset tetap berupa bangunan ditetapkan tarif penyusutan oleh manajemen PT. Trimedya Primatech adalah sebesar 5% dihitung dari harga perolehannya. Pada tahun 2015 biaya bangunan yang berlokasi di Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa adalah sebesar Rp. 375.000.000,00. Sedangkan di tahun 2016 biaya penyusutan bangunan mengalami perubahan yaitu menjadi Rp. 380.000.000,00. Adanya perbedaan biaya penyusutan ini dikarenakan adanya penambahan jumlah aset tetap berupa bangunan yaitu bangunan yang berlokasi di JL. Raya Serdang Asri, kecamatan cikupa. pada tanggal 13 November 2016 dengan harga peroleh sebesar Rp 600.000.000,00. Oleh karena itu biaya penyusutan selama tahun 2016 untuk penambahan bangunan tersebut dicatat selama periode November- Desember 2016 (2 bulan).

Aset tetap berupa mesin pada PT. Trimedya Primatech adalah mesin- mesin Molding Plastic Injection. Manajemen menetapkan tarif penyusutan mesin adalah sebesar 12,5% dengan masa manfaat selama 8 tahun.Sampai dengan tahun 2016 harga perolehan mesin mencapai Rp.5.230.000.000,00. Pada tahun 2015 biaya penyusutan mesin adalah sebesar Rp. 204.583.333,00 dan di tahun 2016 adalah sebesar Rp.379.270.833,00. Adanya perubahan biaya penyusutan mesin tersebut dikarenakan adanya penambahan mesin di tahun 2016 yaitu sebesar Rp. 2.635.000.000,00.

Aset tetap berupa inventaris kantor ditetapkan tarif penyusutannya sebesar 25% dengan masaa manfaat selama 4 tahun, dimana pada tahun 2015 biaya penyusutan inventaris kantor mencapai Rp.17.228.750,00 dan di tahun 2016 adalah sebesar Rp.20.885.000,00. Perbedaan biaya ini dikarenakan adanya penambahan inventaris kantor berupa 3 unit PC Samsung, 3 Unit meja dan kursi dan 1 unit telepon dengan waktu perolehan 7 maret 2016, sehingga dari bulan Maret- Desember 2016, biaya Penyusutan harus diakui dan dilaporkan pada laporan laba rugi tahun 2016.

peralatan pabrik yaitu peralatan yang terbuat dari logam, Rp.300.000.000,00 menyebabkan perbedaan biaya penyusutan peralatan pabrik di tahun 2015 dan 2016.

Kendaraan, berdasarkan kebijakan perusahaan ditetapkan masa manfaat selama 5 tahun dengan tarif penyusutan sebesar 20%. Biaya penyusutan tahun 2015 adalah sebesar Rp.96.400.000,00. Sedangkan ditahun 2016 penyusutan biayanya adalah Rp. 161.000.000,00 dikarenakan ditambahnya 1 truck hino dengan harga perolehan Rp. 242.000.000.000,00 yang biaya penyusutannya adalah Rp. 24.200.000,00. Biaya penyusutan untuk masing- masing aset tersebut kemudian terlihat pada laporan laba rugi PT. Trimedya Primatech untuk periode yamg berakhir 31 Desember 2015 dan 31 Desember 2016 yaitu sebagai berikut

Tabel 4.5

Laporan Laba Rugi PT. Trimedya Primatech menurut Ketentuan Komersial Untuk Periode yang berakhir 31 Desember 2015

PENDAPATAN USAHA SENDIRI 3.035.800.453

Jumlah Beban pokok pendapatan

Beban Upah Langsung 657.138.357

Beban Operasional Pabrik 395.592.031

Beban pemeliharaan gedung pabrik 55.826.743

Beban pemeliharaan mesin 21.917.978

Beban BBM 14.452.948

Beban listrik dan air pabrik 27.658.416

Beban Penyusutan bangunan 375.000.000

Beban penyusutan mesin 204.583.333

Jumlah Beban pokok pendapatan 1.752.169.806

BEBAN USAHA

Beban Gaji dan tunjangan 121.026.000

Beban Catering 10.638.933

Beban Entertainment 18.000.000

Beban konsultan 6.000.000

Beban fotocopy 2.974.505

Beban atk 6.600.000

Beban pengiriman barang 58.400.000

Beban telepon 1.885.940

Beban listrik 11.778.242

Beban perizinan 9.382.554

Beban sumbangan 5.935.867

Beban Pajak Bumi dan Bangunan 22.211.644

Beban keamanan dan kebersihan 850.000

Beban penyusutan peralatan pabrik 17.500.000

Beban penyusutan kendaraan 96.400.000

Beban penyusutan inventaris kantor 17.228.750

Beban lain-lain 1.862.697

Jumlah beban usaha ( 407.910.132 )

LABA USAHA 875.720.515

PENDAPATAN (BEBAN) LAIN-LAIN

Pendapatan Lain-lain

Bunga Bank dan Jasa Giro 276.888

Beban lain-lain

Administrasi Bank dan Pajak Giro

(562.412)

Materai (232.412)

Sumber : PT. Trimedya Primatech

Tabel 4.6.

Laporan Laba Rugi PT. Trimedya Primatechmenurut Ketentuan Komersial Untuk Periode yang berakhir 31 Desember 2016

PENDAPATAN USAHA SENDIRI 5.454.133.966

BEBAN POKOK PENDAPATAN

Pembelian 251.054.035

Barang tersedia untuk diproduksi 251.054.035

Persediaan akhir ( 12.500.000 )

Jumlah bahan siap untuk dijual 238.554.035

Beban Overhead Pabrik

Beban Upah Langsung 1.353.534.968

Beban Operasional Pabrik 595.319.847

Beban pemeliharaan gedung pabrik 204.403.400

Beban pemeliharaan mesin 32.984.000

Beban BBM 21.750.000

Beban listrik dan air pabrik 41.622.689

Beban Penyusutan bangunan 380.000.000

Baban penyusutan mesin 379.270.833

Jumlah Beban overhead pabrik 3.006.885.737

Jumlah Beban pokok pendapatan (3.245.439.772)

LABA KOTOR 2.208.694.194

BEBAN USAHA

Beban Gaji dan tunjangan 136.038.102

Beban Catering 22.580.000

Beban Entertainment 8.500.000

Beban konsultan 25.500.000

Beban fotocopy 6.327.000

Beban atk 7.272.000

Beban pengiriman barang 75.000.000

Beban telepon 4.000.000

Beban listrik 24.981.153

Beban perizinan 19.900.000

Beban sumbangan 23.400.000

Beban Pajak Bumi dan Bangunan 47.110.000

Beban keamanan dan kebersihan 900.000

Beban penyusutan peralatan pabrik 18.229.200

Beban penyusutan kendaraan 161.000.000

Beban penyusutan inventaris kantor 20.885.000

Beban lain-lain 25.160.235

Jumlah beban usaha (626.782.690)

LABA USAHA 1.581.911.504

PENDAPATAN (BEBAN) LAIN-LAIN

Pendapatan Lain-lain

Bunga Bank dan Jasa Giro 6.367.006

Beban lain-lain

Bunga pinjaman Bank (329.710.417)

Administrasi Bank dan Pajak Giro (1.918.401)

Provisi (84.000.000)

Materai (17.991.401)

(411.053.213)

PENGHASILAN KENA PAJAK 1.170.858.291

4.2.3. Kebijakan Penyusutan Aset Tetap PT. Trimedya PrimatechMenurut Ketentuan Fiskal

Pada kebijakan penyusutan aset tetap pada PT. Trimedya Primatech. Dihitung dengan menggunakan metode garis lurus, berdasarkan kebijakan dan peraturan perpajakan. Berikut ini adalah kelompok harta, tarif penyusutan dan masa manfaat aset tetap menurut ketentuan fiskal.

Tabel 4.7.

Kelompok Harta, Tarif Penyusutan dan Masa Manfaat Aset Tetap

PT. Trimedya Primatech

Menurut ketentuan Fiskal

No Aset Tetap Kelompok Harta Persentase Penyusutan

Masa Manfaat

1 Bangunan Kel. Bangunan (Pemanen) 5% 20 tahun

2 Mesin Kel. 2 12,5% 8 tahun

3 Inventaris Kantor :

a. Komputer Merk

Samsung

Kel. 1 25% 4 tahun

b. AC Merk Sharp Kel. 2 12,5% 8 tahun

c. Meja dan kursi Kel. 1 25% 4 tahun

d. Telepon Kel. 1 25% 4 tahun

e. Lemari Buku Kel. 1 25% 4 tahun

4 Peralatan Pabrik:

No Aset Tetap Kelompok Harta Persentase Penyusutan

Masa Manfaat

4 b. Peralatan dari kayu Kel. 1 25% 4 tahun

c. Peralatan dari

logam

Kel. 2 12,5% 8 tahun

5 Kendaraan Kel 2 12,5% 8 tahun

Dapat dilihat dalam tabel diatas mengenai persentase penyusutan aset tetap pada PT. Trimedya Primatech menurut ketentuan fiskal. Dari daftar kelompok Harta menurut ketentuan fiskal yang mengacu pada Penyusutan aset tetap berupa bangunan yaitu yang berlokasi di Jl. Otonom km 12.6 no 2 Rt 003/Rw 002, Desa Pasir Gadung, kecamatan cikupa

dan termasuk bangunan yag berlokasi di Jl. Raya Serdang Asri, kecamatan Cikupa itu termasuk dalam kelompok bangunan permanen yang dimana tarif penyusutannya adalah 5% dengan masa manfaat selama 20 tahun.

Aset tetap berupa mesin yang dimiliki PT. Trimedya Primatech berupa Molding Plastic Injection dan lainnya masuk kedalam harta berwujud dan bukan

bangunan kelompok 2 dan ditetapkan tarif penyusutan sebesar 12,5% dengan masa manfaat selama 8 tahun.

Aset tetap berupa inventaris kantor pada PT. Trimedya Primatech yang berupa AC merk Sharp masuk dalam kelompok harta berwujud bukan bangunan kelompok 2 dengan tarif penyusutan sebesar 12,5% dan masa manfaat selama 8 tahun, sedangkan untuk inventaris kantor lainnya seperti komputer merk Samsung, meja, dan kursi, telepon, dan lemari buku masuk kedalam harta berwujud bukan bangunan kelompok 1 dengan tarif penyusutan sebesar 25% dan memiliki masa manfaat selama 4 tahun