THE WEIGHTED AVERAGE COST OF CAPITAL (Biaya Modal Rata-rata Tertimbang)

Makalah

diajukan untuk memenuhi tugas mata kuliah Manajemen Keuangan Korporasi diampu oleh Drs. H. Yayat Supriyatna, M.M. dan Leni Yulianti, S.Pd, M.M.

oleh

Anita Sri Pertiwi (1505060) Putri Maulida Hutami (1504377)

Rida Aeni (1500964)

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

The Weighted Average Cost of Capital (Biaya Modal Rata-rata Tertimbang)

Perusahaan Geothermal didirikan untuk menghasilkan listrik dari energi panas bumi yang terperangkap di bawah bumi. Bagaimana seharusnya Geotermal menentukan biaya modalnya?

Dalam bab sebelumnya, Anda telah belajar cara menggunakan model penetapan harga aset modal untuk memperkirakan laba yang diharapkan dari saham biasa perusahaan. Jika perusahaan dibiayai sepenuhnya oleh saham biasa, maka pemegang saham memiliki semua aset perusahaan dan berhak atas semua arus kas. Dalam hal ini, pengembalian yang diminta oleh investor dalam saham biasa sama dengan biaya modal perusahaan.

Sebagian besar perusahaan, bagaimanapun, dibiayai oleh campuran sekuritas, termasuk saham biasa, obligasi, saham preferen, atau sekuritas lainnya. Masing-masing sekuritas memiliki risiko yang berbeda, dan oleh karena itu investor di dalamnya mencari tingkat pengembalian yang berbeda. Dalam keadaan ini, biaya modal perusahaan tidak lagi sama dengan laba yang diharapkan dari saham biasa. Itu tergantung pada hasil yang diharapkan dari semua sekuritas yang telah dikeluarkan oleh perusahaan.

Biaya modal juga tergantung pada pajak, karena pembayaran bunga yang dilakukan oleh perusahaan adalah pengeluaran yang dipotong pajak. Oleh karena itu, biaya modal perusahaan biasanya dihitung sebagai rata-rata tertimbang biaya setelah pajak bunga utang dan “biaya ekuitas,” yaitu, tingkat pengembalian yang diharapkan pada saham biasa perusahaan. Bobotnya adalah pecahan utang dan ekuitas dalam struktur modal perusahaan. Manajer mengacu pada biaya modal rata-rata tertimbang perusahaan, atau WACC.

Manajer menggunakan biaya modal rata-rata tertimbang untuk mengevaluasi proyek investasi berisiko rata-rata. “Risiko rata-rata” berarti risiko proyek sesuai dengan risiko aset dan operasi perusahaan yang ada. Bab ini menjelaskan bagaimana biaya modal rata-rata tertimbang dihitung dalam praktek.

13.1 Biaya Modal Geothermal

Sekarang, pada tahun 2014, harga energi tidak lagi tinggi dan hak produksi tidak lagi murah. Ekspansi yang diusulkan akan menelan biaya $ 30 juta dan harus menghasilkan arus kas setelah pajak yang kontinu sebesar $ 4,5 juta setiap tahun. Tingkat pengembalian yang diproyeksikan adalah 4,5 / 30 = 0,15 atau 15%, jauh lebih rendah daripada profitabilitas dari aset yang ada di Geothermal. Namun, begitu proyek baru mulai berjalan, itu tidak akan lebih berisiko daripada bisnis Geothermal saat ini.

Jo Ann menyadari bahwa 15% belum tentu merupakan pengembalian yang buruk, tetapi tentu saja 25% akan lebih baik. Lima belas persen mungkin masih melebihi biaya modal Geothermal, yaitu, melebihi tingkat pengembalian yang diharapkan bahwa investor luar akan menuntut untuk menginvestasikan uang dalam proyek. Jika biaya modal kurang dari 15% dari pengembalian yang diharapkan, ekspansi akan menjadi bagus dan akan menghasilkan nilai bersih untuk Geothermal dan pemegang sahamnya.

Jo Ann ingat bagaimana menghitung biaya modal untuk perusahaan yang hanya menggunakan pembiayaan saham biasa. Dia menuliskan identitas berikut:

Nilai bisnis = nilai saham Risiko bisnis = risiko saham

Tingkat pengembalian bisnis = tingkat pengembalian saham

Pengembalian yang diminta oleh investor dari bisnis = pengembalian yang

diminta oleh investor dari saham

Jo Ann menyadari bahwa dia harus melihat struktur modal Geothermal campuran utang dan pembiayaan ekuitas dan mempertimbangkan tingkat pengembalian yang diharapkan yang dibutuhkan oleh utang serta investor ekuitas.

Assets Liabilities and Shareholders’ Equity

Nilai pasar aset = nilai bisnis

Geothermal yang sudah ada $647 Nilai pasar utang $194 (30%)

Nilai pasar ekuitas

453 (70%)

Nilai total $647 Nilai Total $647 (100%)

“Jika saya membeli semua surat berharga yang diterbitkan oleh Geothermal, utang serta ekuitas, saya memiliki seluruh bisnis. Itu berarti . . . "Jo Ann menulis lagi:

Nilai bisnis = nilai portofolio semua surat utang dan efek ekuitas perusahaan Risiko bisnis = risiko portofolio

Tingkat pengembalian bisnis = tingkat pengembalian portofolio

Pengembalian yang diminta investor untuk bisnis (biaya modal perusahaan) = pengembalian portofolio yang diminta investor

Jika tidak ada utang perusahaan, ini akan menjadi tingkat diskonto yang tepat untuk rencana ekspansi Geothermal. Sayangnya, Geothermal telah meminjam sejumlah uang. “Yang harus saya lakukan hanyalah menghitung tingkat pengembalian yang diharapkan pada portofolio semua sekuritas perusahaan. Itu mudah. Hutang menghasilkan 8%, dan Fred, yang nerdy banker, mengatakan bahwa investor ekuitas menginginkan 14%. Seandainya dia benar. Portofolionya akan mengandung 30% hutang dan 70% ekuitas, jadi. . . "

Pengembalian Portofolio = (0,3 × 8%) + (0,7 × 14%) = 12,2%

Biaya modal perusahaan hanyalah rata-rata tertimbang pengembalian utang dan ekuitas, dengan bobot tergantung pada nilai pasar relatif dari dua sekuritas. “Tapi ada satu hal lagi. Bunga dikurangkan dari pajak. Jika Geothermal membayar $1 bunga, penghasilan kena pajak berkurang $1, dan tagihan pajak perusahaan turun sebesar 35 sen (dengan asumsi tarif pajak 35%). Biaya bersih hanya 65 sen. Jadi biaya utang setelah pajak tidak 8%, tetapi 0,65 × 8 = 5,2%.

“Sekarang saya akhirnya bisa menghitung biaya modal rata-rata tertimbang:

Rumus Umumnya adalah :

WACC =

[

VDx rdebt]

+(

EV x requity

)

WACC =

[

194647 x5,2 %]

+(

453WACC = (0,3 × 5,2%) + (0,7 × 14%) = 11,4%

“Sepertinya ekspansi itu bagus. Lima belas lebih baik dari 11,4%.

13.2 Biaya Modal Rata-rata Tertimbang

Menghitung Biaya Modal Perusahaan sebagai Rata-Rata Tertimbang

Ketika hanya saham biasa yang beredar, menghitung biaya modal perusahaan sangatlah mudah, meskipun tidak selalu mudah. Sebagai contoh, seorang manajer keuangan dapat memperkirakan beta dan menghitung tingkat pengembalian yang diminta pemegang saham menggunakan model Capital Asset Pricing Model (CAPM). Ini adalah tingkat yang diharapkan dari investor yang kembali mengharuskan pada aset dan operasi perusahaan yang ada dan juga pengembalian yang diharapkan yang mereka perlukan pada investasi baru yang tidak mengubah risiko pasar perusahaan.

Tetapi sebagian besar perusahaan menerbitkan utang serta ekuitas. Biaya modal perusahaan adalah rata-rata tertimbang dari pengembalian yang diminta oleh investor atas utang dan ekuitas. Rata-rata tertimbang adalah tingkat pengembalian investor yang diharapkan akan menuntut portofolio semua sekuritas perusahaan yang beredar.

Mari tinjau perhitungan Jo Ann Cox untuk Geothermal.

Nilai total pasar Geothermal, yang kita sebutkan sebagai V, adalah jumlah dari nilai-nilai dari utang (D) dan ekuitas (E). Dengan demikian nilai perusahaan adalah:

V = D + E = $194 juta + $453 juta = $647 juta.

Akun utang menyumbang 30% dari nilai dan akun ekuitas 70% untuk sisanya. Jika Anda memegang semua saham dan semua utang, investasi Anda di Geothermal akan menjadi V = $647 juta. Di antara mereka, pemegang hutang dan pemilik modal memiliki semua aset perusahaan. Jadi V juga merupakan nilai dari aset-aset ini yang ia nilai dari bisnis Geothermal yang sudah ada.

Misalkan investor ekuitas Geothermal membutuhkan tingkat pengembalian 14% atas investasi mereka dalam saham. Berapa tingkat pengembalian yang harus disediakan proyek baru agar semua investor baik debtholder (pemegang utang) dan pemegang saham mendapatkan tingkat pengembalian yang adil?

Para debtholders membutuhkan tingkat pengembalian rdebt = 8%. Jadi setiap tahun perusahaan harus membayar bunga dari:

rdebt × D = 0,08 × $194 juta = $15,52 juta

investasi mereka sebesar $453 juta. Dengan demikian untuk menjaga agar para pemegang saham tetap senang, perusahaan membutuhkan tambahan pendapatan dari:

r equity × E = 0,14 × $453 juta = $63,42 juta

Untuk memuaskan baik debtholders dan pemegang saham, Geothermal harus mendapatkan $15,52 juta + $63,42 juta = $78,94 juta. Ini setara dengan mendapatkan pengembalian rassets = 78,94/647 = 0,122 atau 12,2%.

GAMBAR13.1

Angka tersebut menunjukkan jumlah pendapatan yang dibutuhkan untuk memuaskan para investor utang dan ekuitas. Pemilik hutang geothermal menyumbang 30% dari struktur modal perusahaan, tetapi mereka mendapatkan bagian yang lebih kecil dari pendapatan yang diharapkan karena pengembalian mereka dijamin oleh perusahaan. Pemegang saham Geothermal menanggung lebih banyak risiko dan menerima, rata-rata, hasil yang lebih besar karena mereka menanggung lebih banyak risiko. Tentu saja, jika Anda membeli semua utang dan semua ekuitas, Anda mendapatkan semua pendapatan dan menanggung semua resikonya.

Tingkat pengembalian ini 12,2%, mengabaikan pajak adalah biaya modal perusahaan dan tingkat pengembalian yang diminta dari ekspansi bisnis. Intinya (masih mengabaikan pajak) adalah

Biaya modal perusahaan = rata-rata tertimbang hutang dan pengembalian ekuitas

Aljabar yang mendasarinya sederhana. Debtholder membutuhkan pendapatan dari (rdebt× D), dan investor ekuitas membutuhkan pendapatan yang diharapkan (requity × E). Total pendapatan yang dibutuhkan adalah (rdebt × D) + (requity × E). Jumlah investasi gabungan mereka yang ada di perusahaan adalah V. Jadi untuk menghitung pengembalian yang diperlukan pada aset, kita hanya membagi pendapatan dengan investasi:

rassets=

Total Pendapatan Nilai dari Investasi

¿

(

D obligasi jangka panjang dengan nilai pasar $50 juta dan pengembalian yang diharapkan sebesar 9%. Memiliki 4 juta lembar saham yang beredar dengan harga $10 masing-masing. Pada harga ini, saham menawarkan pengembalian yang diharapkan sebesar 17%. Berapa biaya rata-rata tertimbang modal untuk aset dan operasi Hot Rocks? Asumsikan Hot Rocks tidak membayar pajak.Diketahui : Ekuitas (E) = $10 x 4 juta = $40 juta Nilai pasar obligasi (D) = $50 juta

Nilai pasar dari hutang dan ekuitas perusahaan (V) = $50 juta + $40 juta = $90 juta.

Nilai pasar aset = nilai bisnis

Geothermal yang sudah ada $90 Nilai pasar utang

Use Market Weights, Not Book Weights

Biaya modal perusahaan adalah tingkat pengembalian yang diharapkan yang diminta investor dari aset dan operasi perusahaan. Biaya modal harus didasarkan pada apa yang benar-benar bersedia dibayar investor untuk sekuritas perusahaan yang beredar, berdasarkan nilai pasar surat berharga. Nilai pasar biasanya berbeda dari nilai yang dicatat oleh akuntan dalam buku perusahaan.

Manajer keuangan menggunakan rasio utang terhadap nilai buku untuk berbagai tujuan, dan kadang-kadang mereka tanpa berpikir melihat rasio buku ketika menghitung bobot untuk biaya modal perusahaan. Itu adalah kesalahan, karena biaya modal perusahaan mengukur apa yang diinginkan investor dari perusahaan, dan jadi tergantung pada bagaimana mereka menilai sekuritas perusahaan. Nilai itu tergantung pada laba masa depan dan arus kas, bukan pada sejarah akuntansi. Nilai buku, sementara berguna untuk banyak tujuan lain, hanya mengukur pembiayaan historis kumulatif; mereka umumnya tidak mengukur nilai pasar secara akurat.

Pajak dan Biaya Modal Rata-rata Tertimbang

Pajak juga penting karena sebagian besar perusahaan dibiayai oleh ekuitas dan utang. Pembayaran bunga atas utang ini dikurangkan dari penghasilan sebelum pajak dihitung. Oleh karena itu, biaya untuk perusahaan dikurangi dengan jumlah penghematan pajak ini.

Tingkat bunga utang Geothermal adalah rdebt = 8%. Namun, dengan tarif pajak perusahaan Tc = 0,35 pemerintah menanggung 35% dari biaya pembayaran bunga. Pemerintah tidak mengirimkan cek kepada perusahaan untuk jumlah ini, tetapi pajak penghasilan yang dibayar perusahaan berkurang sebesar 35% dari biaya bunga. Oleh karena itu, biaya hutang setelah pajak Geothermal hanya 100 -35 = 65% dari biaya pretax 8%:

biaya hutang setelah pajak = (1 - tarif pajak) × biaya sebelum pajak = (1 - Tc) × rdebt

= (1 – 0,35) × 8% = 5,2%

Untuk perhitungan biaya modal Geothermal kita untuk mengenali penghematan pajak yang terkait dengan pembayaran bunga:

Biaya modal perusahaan, setelah pajak = (0.3 × 5,2%) + (0,7 × 14%) = 11,4%

Biaya modal rata-rata tertimbang, atau WACC. Rumus umumnya adalah:

WACC = (0.3 × 5,2%) + (0,7 × 14%) = 11,4%

Contoh 13.1 Biaya Modal Rata-rata Tertimbang untuk Dow Chemical

Dalam Bab 12 menunjukkan bagaimana model penentuan harga aset modal (CAPM) dapat digunakan untuk memperkirakan laba yang diharapkan dari saham biasa Dow Chemical. Sekarang akan menggunakan perkiraan ini untuk mencari tahu biaya modal rata-rata tertimbang perusahaan.

Langkah 1. Hitung nilai setiap sekuritas sebagai proporsi nilai perusahaan. Perusahaan ini memiliki 1.210 juta saham yang beredar, yang pada bulan Agustus 2013 memiliki nilai pasar masing-masing $38,74. Nilai total pasar ekuitas Dow adalah:

E = 1.210 × $38,74 = $46.875 juta.

Neraca terbaru perusahaan menunjukkan bahwa ia telah meminjam D = $17.475 juta dan obligasi-obligasinya saat ini menjual mendekati nilai nominal. Jadi nilai total dari efek Dow adalah:

V = D + E = $17.475 + $46.875 = $64.350 juta.

Utang sebagai proporsi dari nilai total adalah:

D / V = $17.475 / $64.350 = 0,27

dan ekuitas sebagai proporsi dari total adalah:

$46.875 / $64.350 = 0,73 atau 73%.

Langkah 2. Tentukan tingkat pengembalian yang diminta pada setiap sekuritas. Dalam Bab 12 kami memperkirakan bahwa pemegang saham Dow membutuhkan pengembalian 19,4%. Hasil rata-rata pada utang Dow adalah sekitar 4,5%.

Langkah 3. Hitung rata-rata tertimbang dari laba setelah pajak atas utang dan laba

atas ekuitas. Biaya modal rata-rata tertimbang adalah:

WACC =

[

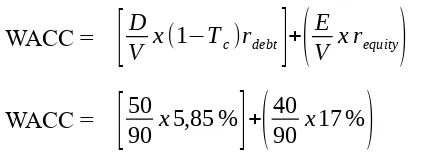

DHitung WACC untuk Hot Rocks (Self-Test 13.1) dengan asumsi perusahaan menghadapi tarif pajak penghasilan perusahaan sebesar 35%.

Jawaban :

= (1 - Tc) × rdebt

= (1 – 0,35) × 9% = 5,85%

Biaya modal perusahaan, setelah pajak = (0,5556 × 5,85%) + (0,4444 × 17%) = 0,0325026 + 0,075548

= 0,1080506 atau 10,81%

WACC =

[

VDx(1−Tc)rdebt]

+(

VE x requity)

WACC =

[

5090 x5,85 %]

+(

4090 x17 %)

WACC = (0,5556 × 5,85%) + (0,4444 × 17%)

WACC = 10,81%

Bagaimana Jika Ada Tiga (atau Lebih) Sumber Pembiayaan?

Sebagai contoh, misalkan perusahaan juga memiliki saham preferen yang beredar. Tidak seperti obligasi, bagaimanapun, tidak ada tanggal jatuh tempo untuk saham preferen. Dividen yang dijanjikan merupakan lamanya perusahaan selama tetap dalam bisnis. Selain itu, kegagalan untuk mendapatkan uang tunai untuk membayar dividen tidak mendorong perusahaan ke dalam kebangkrutan. Sebagai gantinya, setiap dividen yang belum dibayar cukup diakumulasikan.

Bagaimana kita menghitung WACC untuk perusahaan dengan saham preferen serta saham biasa dan obligasi yang beredar? Menggunakan P untuk menunjukkan nilai saham preferen, kami hanya menggeneralisasi persamaan 13.1 untuk rumus WACC sebagai berikut:

WACC =

[

DV x(1−Tc)rdebt

]

+(

PV x rpreferred

)(

EV x requity

)

Membungkus Geothermal

Tabel berikut menunjukkan bagaimana arus kas akan dibagi antara pemegang hutang dan pemegang saham dengan asumsi masih sama bahwa proyek memiliki NPV nol. Kami mulai dengan arus kas operasi sebelum pajak sebesar $ 5,26 juta:

= Pretax arus kas 4,54 - Pajak sebesar 35% - 1,59 Arus kas setelah pajak $ 2,95 juta

Arus kas proyek sebelum pajak dan bunga diperkirakan menjadi $ 5,26 juta. Dari angka ini, Geothermal perlu membayar bunga 8% dari $9 juta, yang mencapai $0,72 juta. Ini meninggalkan arus kas sebelum pajak sebesar $4,54 juta ($5,26 -$0,72), di mana perusahaan harus membayar pajak. Pajak setara dengan,

0,35 × $4,54 = $1,59 juta

Pemegang saham dibiarkan dengan $2,95 juta, cukup untuk memberi mereka 14% pengembalian yang mereka butuhkan pada investasi $21 juta mereka. (Perhatikan bahwa 2,95 / 21 = 0,14 atau 14%.) Oleh karena itu, semuanya beres.

Jika suatu proyek memiliki nol NPV ketika arus kas yang diharapkan didiskontokan pada biaya modal rata-rata tertimbang, maka arus kas proyek hanya cukup untuk memberikan pemegang hutang dan pemegang saham pengembalian yang mereka butuhkan.

13.3 Mengukur Struktur Modal

Misalkan manajer keuangan Big Oil telah meminta Anda untuk memperkirakan biaya modal rata-rata tertimbang perusahaan. Langkah pertama Anda adalah menyusun struktur modal Big Oil. Tapi dari mana Anda mendapatkan datanya?

Manajer keuangan biasanya mulai dengan akun perusahaan, yang menunjukkan nilai buku utang dan ekuitas, sedangkan rumus biaya modal rata-rata tertimbang panggilan untuk nilai pasar mereka. Sedikit kerja dan sedikit penilaian diperlukan untuk berpindah dari satu ke yang lain.

Tabel 13.1 menunjukkan utang dan ekuitas yang dikeluarkan oleh Big Oil. Perusahaan telah meminjam $ 200 juta dari bank dan telah menerbitkan lebih dari $ 200 juta obligasi jangka panjang. Obligasi ini memiliki tingkat kupon 8% dan jatuh tempo pada akhir 12 tahun. Akhirnya, ada 100 juta lembar saham biasa yang beredar, masing-masing dengan nilai nominal $1.

Angka-angka yang ditunjukkan dalam Tabel 13.1 diambil dari akun tahunan Big Oil dan karenanya merupakan nilai buku. Terkadang perbedaan antara nilai buku dan nilai pasar dapat diabaikan. Misalnya, mempertimbangkan $ 200 juta bahwa Big Oil berhutang pada bank. Tingkat bunga pinjaman bank biasanya dikaitkan dengan tingkat suku bunga umum. Jadi, jika suku bunga naik, tarif yang dibebankan pada pinjaman Big Oil juga naik untuk mempertahankan nilai pinjaman. Selama Big Oil cukup yakin untuk membayar kembali pinjaman, harganya mendekati $ 200 juta.

Sebagian besar manajer keuangan sebagian besar waktu bersedia menerima nilai buku utang bank sebagai perkiraan yang adil dari nilai pasarnya. Untuk Obligasi Big Oil, sejak obligasi tersebut diterbitkan, suku bunga jangka panjang telah meningkat menjadi 9%. Kita dapat menghitung nilai hari ini dari setiap obligasi sebagai berikut:

Ada 12 pembayaran kupon 0.08 × 200 = $16 juta dan kemudian pembayaran kembali nilai nominal 12 tahun. Dengan demikian pembayaran tunai terakhir kepada pemegang obligasi adalah $216 juta. Semua arus kas obligasi didiskontokan kembali dengan tingkat bunga saat ini sebesar 9%:

PV= 16

1.09+ 16

(1.09)2+

16

(1.09)3+…+

216

(1.09)12=$185.7

Oleh karena itu, obligasi hanya bernilai $ 185,7 juta, 93% dari nilai nominalnya. Harga saham Big Oil adalah $ 12 per lembar. Ini adalah jumlah market value dari saham

Jumlah saham x harga saham = 100 juta x $ 12 = $ 1.200 juta.

Pada tabel 13.2 diperlihatkan nilai pasar di balance sheet Big Oil. Kita dapat melihat akun utang 24% dari nilai perusahaan (DIV = .243) dan akun modal 75.7% (EIV = .757). ini adalah proporsi yang digunakan ketika menghitung weighted average cost of capital. Tandai, jika and hanya melihat nilai buku yang ada di tabel 13.1 anda bisa keliru dengan menyimpulkan masing-masing utang dan modal bernilai 50%.

Untuk menghitung Biaya Modal Rata-Rata Tertimbang, pertama anda membutuhkan tingkat keuntungan yang diinginkan investor pada setip sekuritas.

Return Obligasi yang Diharapkan

kita tahu bahwa obligasi Big Oil menawarkan yield to maturity 9%. Sepanjang perusahaan tidak belly-up (bangkrut), ini adalah tingkat keuntungan yang bisa diharapkan oleh investor.

Jika ada peluang bahwa perusahaan mungkin tidak bisa membayar utang, namun, 9% di yield to maturity menggambarkan kebanyakan hasil yang menguntungkan dan return yang diharapkan.

Untuk kebanyakan perusahaan yang besar dan sehat, kemungkinan untuk bangkrut cukup kecil sehingga para manajer keuangan berani untuk berjanji bahwa yield to maturity pada obligasinya sebagai pengukur return yang diharapkan. .

Return yang Diharapkan dari Saham Biasa

Estimasi berdasarkan Capital Asset Pricing Model. CAPM memberitahu bahwa tingkat permintaan return investor tinggi pada saham dengan beta yang tinggi. Rumus :

Manajer keuangan dan ekonom mengukur tingkat bebas risiko dari tingkat bunga imbalan dari hasil utang sekuritas treasury. Untuk mengukur risiko pasar yang diharapkan premium, mereka biasanya melihat kembali catatan pasar modal, dimana menunjukan bahwa investor telah menerima kelebihan 7% pertahun dari investasi di saham biasa daripada saham treasury.

Namun kebijakan manager keuangan menggunakan bukti ini, untuk siapa saja investor yang dulunya menerima lebih atau kurang dari yang mereka harapkan atau apakah investor yang hari ini yang memerlukan reward yang lebih tinggi atau rendah untuk resiko daripada yang orangtua mereka berikan?

Mari Asumsikan bahwa beta (β) saham biasa Big Oil di estimasi kan .85 , tingkat bunga bebas risikonya (rf) 6%, dan premium risiko pasar yang

Estimasi Berdasarkan Model Diskon Dividen ( Dividen Discount Model). Kapanpun anda diberikan perkiraan dari return saham biasa yang diharapkan, selalu lihat cara untuk men-check apakah itu masuk akal. Pertama, check estimasi berdasarkan CAPM dapat diperoleh dari dividen discount model (DDM).

DDM digunakan untuk melihat pertumbuhan yang konstan dan untuk mengestimasi return yang diharapkan oleh investor dari saham biasa yang berbeda. Ingat formula/rumusnya : jika dividen mengharapkan pertumbuhan tanpa batas pada tingkat g yang konstan, maka harga dari saham tersebut disamakan dengan

P0= ¿1

requity−g

Dimana P0 adalah harga saham sekarang, ¿1 adalah deviden yang

diramalkan pada akhir tahun dan requity adalah return yang diharapkan dari saham. Kita bisa mengubah formula untuk memberikan return yang diharapkan

requity=¿1

P0+g (13.2)

Dengan kata lain, return yang diharapkan pada modal setara dengan dividen

yield ( P¿1

0

¿ ditambah dengan tingkat pertumbuhan perpetual dividen (g).

Formula pertumbuhan konstan akan salah jika diterapkan pada perusahaan yang tingkat pertumbuhannya sangat tinggi. Pertumbuhan seperti itu tidak dapat diasumsikan tanpa batas.

Kadang keakuratan dapat berimprovisasi dari mengestimasi biaya modal atau WACC untuk industri atau group dari perusahaan yang sebanding. Contoh, Jo Ahn Cox mengidentifikasi tiga perusahaan dengan investasinya dan operasinya mirip dengan Geothermal. Rata-rata WACC untuk tiga perusahaan ini mungkin bisa menjadi pemeriksaan yang berharga pada estimasi WACC untuk Geothermal nya sendiri.

Atau seharusnya Geothermal memikirkan lagi investasi di penyulingan minyak. Dalam usaha ini, WACC yang ada di Geothermal mungkin tidak benar; ini memerlukan tingkat discount yang dapat mencerminkan tingkat risiko dari bisnis penyulingan. Karena itu ini bisa mencoba mengestimasi WACC untuk sample penyulingan minyak perusahaan.

Jika terlalu banyak perusahaan yang murni bermain di penyulingan mungkin akan tersedia investasi perusahaan minyak di produksi dan marketing, juga, penyulingan industri WACC dengan sample perusahaan minyak besar mungkin bisa menjadi pengecekan yang berguna atau benchmark.

Return yang Diharapkan (Expected Return) pada Saham Preferen Saham preferen membayar dividen pertahunnya dengan pasti bisa di niliai dari rumus berikut

Price of Preffered=Dividen

rprefered

Dimana rprefered adalah tingkat diskon untuk saham preferen. Juka ingin tahu tingkat pengembalian yang diminta pada saham preferen, menjadi

rprefered=Price of PrefferedDividen

Contoh, jika saham preferen yang beredar dijual $20 dan dividen dibayarkan $2 per saham, return yang diharapkan do saham preferen adalah

rprefered=$$202 =10 %, dimana ini adalah dividen yield.

Menambahkan Semua

Saat big Oil Berkembang return pada sekuritas yang diharapkan, hanya memerlukan aritmatika sederhana untuk menghitung biaya modal rata-rata tertimbangl Tabel 13.5 menyimpulkan data yang perlu. Sekarang yang dibutuhkan memasang data. 13.3 pada WACC formula .

WACC=

[

DV x

(

1−tv)

rdebt]

+(

E¿

[

.234x(1−.35)9 %]

+(.757x12 %)=10 %Seharusnya Big Oil membutuhkan evaluasi prejek yang memiliki risk yang sama seperti bisnisnya yang terkenal. Jika project juga akan mendukung rasio utang 24,3%, rata-rata tertimbang 10,5% biaya modal adalah tingkat diskonto yang sesuai untuk arus kas.

Big Oil sepenuhnya berhipotetis. Karena itu Anda mungkin tertarik untuk melihat Tabel 13.4, yang memberikan beberapa perkiraan biaya modal rata-rata tertimbang untuk contoh perusahaan nyata. Ketika Anda melakukannya, ingatlah bahwa setiap perkiraan biaya modal untuk satu perusahaan dapat jauh dari biaya sebenarnya. Anda harus selalu mencoba untuk memeriksanya perkiraan Anda dengan melihat biaya modal untuk sekelompok perusahaan serupa.

Biaya modal rata-rata tertimbang adalah tingkat pengembalian yang dingginkan dan harus didapatkan oleh perusahaan pada resiko investasi rata-rata untuk memberikan return yang diharapkan yang memadai untuk semua pemegang sekuritas. Sesungguhnya, biaya modal rata-rata tertimbang adalah tingkat diskon yang tepat untuk project carbon copy dari bisnis perusahaan yang ada. Tapi seringkali ini digunakan sebagai patokan tingkat diskon seluruh perusahaan; patokan ini bisa saja disesuaikan keatas untuk project yang memiliki resiko yang luar biasa dan kebawah untuk satu keamanan yang luar basa.

Ada analogy musik yang sangat bagus. Kebanyakan dari kita, kurang pada nada yang tepat, perlu titik referensi yang terdefinisi dengan baik, seperti medley C, sebelum kita dapat bernyanyi pada kunci yang benar. Tapi orang yang dapat membawakan lagu memiliki pitch yang relatif benar. Pebisnis memiliki intuisi yang bagus tentang resiko relatif, paling tidak di industri bisnis mereka bekerja untuk itu, tapi tidak tentang risiko yang tepat atau tingkat return yang mutlak.

Karena itu, mereka membuat perusahaan atau biaya modal seluruh industri sebagai patokan. Ini bukan suatu tingkat halangan yang dilakukan semua perusahaan, tapi penentu keputusan penyesuaian bisa dibuat untuk menambah risiko atau mengurangi risiko usaha.

Kesalahan yang Biasa

Suatu bahaya menggunakan rumus biaya modal rata-rata tertimbang adalah menarik orang untuk membuat kesalahan yang logis. Berfikir ke belakang untuk membuat estimasi biaya modal untuk Big Oil :

Sekarang anda mungkin tergoda untuk berkata : Aha! Big Oil memiliki peringkat kredit yang tinggi. ini bisa saja mendorong rasio utangnya ke 50%. Jika tingkat bunga 9% dan pengebalian modal yang dibutuhkan adalah 12%, biaya modal rata-rata tertimbang akan menjadi

WACC= [.50 – ( 1 - .35)9%]+ ( .50 x 12%) = 8.9%

Pada tingkat diskon 8.9%, kita dapat membenarkan lebih banyak investasi”.

Sebenarnya ada dua biaya dalam pembiayaan utang. Biaya explicit dalam utang adalah tingkat bunga yang pemegang obligasi minta. Tapi ada juga biaya implicit, karena peningkatan pinjaman yang diperlukan untuk pengembalian modal. Ketika anda berpindah pada kesimpulan bahwa Big Oil bisa merendahkan biaya modal rata-rata tertimbang pada 8,9% dengan meminjam lebih, anda dapat menyadari hanya biaya explicit dari utan dan bukan biaya implicit.

Bagaimana Mengubah Struktur Modal Mempengaruhi Return Yang Diharapkan

Kita akan mengilustrasikan bagai mana mengubah struktur modal mempengaruhi return yang diharapkan dengan memfokuskan pada kasus biasa yang mungkin terjadi, dimana tingkat pajak perusahaan T adalah nol.

Pada contoh Geothermal. Geothermal, anda akan ingat, geothermal memiliki neraca nilai pasar sebagai berikut :

Pemegang utang Geothermal menginginkan pengembalian 8%, dan pemegang saham menginginkan return 14%. Sejak kita mengasumsikan bahwa Geothermal tidak membayar pajak perusahaan, biaya modal rata-rata tertimbang adlah pengembalian yang diharapkan dari perusahaan :

WACC=rassets=(.3x8 %)+(.7x14 %)=12.2%

Return ini adalah return yang akan anda harapkan jika memegang sekuritas Geothernal dan memiliki semua asetnya.

Bos Jo Ahn Cox menyadari bahwa Geothermal mengusulkan membiayai semua ekspansi dengan pinjaman dengan tingkat bunga 8%. Ia berpendapat bahwa karena itu tingkat diskon yang sesuai untuk cash flow project. Apakah ia benar ?

Sekarang fikirkan apa yang akan terjadi jika Geothermal meminjam $97 juta dan menggunakan uang kas untuk membeli kembali dan $97 juta semua saham biasa. Neraca nilai pasarnya yang usdah diperbaiki sebagai berikut :

Jika ada pajak perusahaan, perubahan pada struktur modal tidak akan mempengaruhi total kas yang Geothermal bayarkan untuk pemegang saham dan ini tidak menimbulkan risiko pada cash flownya. Karena itu, jika investor membutuhkan return 12,2% dari total utang dan ekuitas sebelum pembiayaan, mereka harus mendapatkan return yang sama sebesar 12,2%. Oleh karena itu biaya modal rata-rata tertimbang tidak terpengaruh oleh perubahan dalam struktur modal.

Mengagetkan bukan? Seteh semuanya, return yang dibutuhkan pada utang lebih rendah dari return pada modal yang dibutuhkan, jadi anda mungkin akan mengharapkan pinjaman untuk mengrangi biaya modal rata-rata tertimbang. Alasan mengapa hal tersebut tidak dilakukan adalah pengembalian pada individual sekuritas berubah. Sejak perusahaan memiliki banyak utang dari sebelumnya, utang lebih berisiko dan pemegang obligasi suka meminta return yang lebih tinggi. meningkatkan jumlah dari utang juga membuat risiko pada modal dan meningkatkan retur yang diharapkan ole pemegang saha. Kita akan kembanil pada poin di chapter 16.

Apa yang akan Terjadi Saat Tingkat Pajak Perusahaan tidak Nol

Kita telah memperlihatkan saat jika tidak ada pajak perusahaan, biaya modal rata0rata tertimbang tidak terpengaruh oleh perubahan struktur modal. Sayangnya, pajak bisa menyulitkan gambar. Ingat :

Biaya modal rata-rata tertimbang adalah tingkat discount yang benar untuk rata-rata risiko modal investasi.

Biaya modal rata-rata tertimbang adalah return yang perlu didapatkan perusahaan setelah pjak untuk memuaskan semua pemegang sekuritas.

Jika rasio utang perusahaan meningkat, utang dan modal keduanya akan menjadi lebih berisiko. Pemegang utang dan pemegang modal menginginkan return yang lebih tinggi untuk mengimbangi risiko yang naik.

Secara rutin para investor membeli dan menjual saham dari saham biasa. Perusahaan sering membeli dan menjual semua bisnis. Melakukan rumus diskon cash flow yang digunakan pada chapter 7 untuk nilai saham Blue Skies yang juga bekerja untuk seluruh bisnis.

Baik ! sepanjang rasio utang perusahaan diperkirakan akan tetap, anda bisa memperlakukan perusahaan seperti project yang besar dan diskon pada cash flow dengan biaya modal rata-rata tertimbang. Hasilnya adalah mengkombinasikan nilai dari utang perusahaan dan modal. jika anda ingin tahu nilai dari modalnya, anda harus ingat untuk mengurang nilai utang dari total nilai perusahaan.

Seharusnya jika anda tertarik untuk membeli operasi manufacturing kontraktor Establishment Industry. Masalahnya adalah untuk menggambarkan apakah ini berguna. Tabel 13.5 membuat ramalan anda ampai 6 tahun kedepan. Baris ke 8 memperlihatkan cashflow yang diharapkan dari operasional. Ini sama dengan laba setelah pajak ditambah depresiasi yang diharapkan. Ingat bahwa depresiasi nukan cash outflow, dam karena itu anda harus memasukan itu kembali saat menghitung operating cash flow. Pada baris 9 di tabel menunjukan peramalan investasi pada aset tetap dan modal kerja bersih.

Operating cash flow dikurangu pengeluaran investas adalah jumlah kas yang bisnis dapat bayarkan kepada investor setelah membayarkan semua investasi yang pertlu untuk pertumbuhan. Ini adalah divisi penggabungan free cash flow ( pada baris ke 10). Lihat bahwa free cash flow adalah negatif di awal tahun. Apakah itu pertanda buruk? Tidak juga. Bisnis ini mengalami defisit pada cash bukan karena ini tidak menghasilkan laba tapi karena ini bertumbuh secara pesat. Pertumbuhan yang cepat adalah berita bagus, tidak buruk, selama bisnis ini berpenghasilan lebih besar dari biaya modal pada investasi.

Anggaplah struktur modal yang masuk akal untuk operasi concatenator adalah 60% ekuitas dan 40% hutang. Anda memperkirakan bahwa tingkat pengembalian yang diminta pada ekuitas adalah 12% dan bisnis dapat meminjam dengan bunga 5%. Dengan demikian, biaya rata-rata tertimbang modal

Menghitung Nilai dari Penggabungan Bisnis

Nilai dari penggabungan operasi adalah sama dengan nila yang di diskon untuk free cash flow (FCF) di tahun horizon ditambah dengan nilai yang diramalkan dari bisnis yang ada di horizon, dan juga di diskon untuk tahun sekarang.

Tentu saja, penggabungan bisnis akan terus bertumbuh setelah horizon, tapi ini tidak praktis sehingga bisa meramalkan free cash flow dari tahun ke tahun.

PVH sebagai nilai dari free cash flows pada periode H+1, H + 2, dan seterusnya.

Tahun Horizon sering dipilih sewenang-wenang. Kadang bos memberitahu semua orang untuk menggunakan 10 tahun karena itu adalah angka bulat yang bagus. Kita telah memilik 5 tahun sebagai tahun horizon karena bisnis diharapkan

untuk tetap tumbuh stabil 5% setahun sejak saat itu.

Ada beberapa rumus umum atau aturan praktis untuk memperkirakan nilai

cakrawala. Mari kita coba rumus konstan pertumbuhan yang kita diperkenalkan

Manajer sering menggunakan aturan praktis untuk memeriksa perkiraan mereka dari nilai cakrawala. Misalkan Anda mengamati bahwa nilai utang ditambah ekuitas produsen concatenator matang khas adalah 15 kali EBITDA. (EBITDA didefinisikan pada baris 3 dari Tabel 13.5.) Jika operasi Anda yang dijual di tahun 5 pada beberapa serupa EBITDA, bagaimana akan perkiraan Anda dari nilai sekarang dari perubahan operasi?

Test Mandiri

1

3,

8

Kita sekarang memiliki semua yang kita butuhkan untuk menghitung nilai dari bisnis concatenator hari ini. Kami menambahkan nilai sekarang dari arus kas bebas dalam 5 tahun pertama dan yang dari nilai cakrawala:

Perhatikan bahwa ketika kita menggunakan rata-rata tertimbang biaya modal untuk menilai sebuah perusahaan, kita bertanya, “Apa adalah nilai gabungan dari utang perusahaan dan ekuitas?” Jika Anda perlu menghargai ekuitas, Anda harus mengurangi nilai dari setiap hutang. Misalkan bisnis concatenator telah sebagian dibiayai dengan $ 2.279.000 utang, 40% dari nilai keseluruhan sekitar $ 5.697.500. Kemudian ekuitas dalam bisnis bernilai hanya $ 5.697.500 - $ 2.279.000 = $ 3.418.500.

Mengapa perusahaan menghitung biaya rata-rata tertimbang modal? (LO13-4)

Mereka membutuhkan tingkat diskonto standar untuk proyek rata-risiko. “Rata-rata berisiko” proyek adalah salah satu yang memiliki risiko yang sama seperti aset dan operasi yang ada perusahaan

Bagaimana proyek yang tidak rata-rata? (LO13-4)

Bagaimana perusahaan menghitung biaya rata-rata tertimbang dari modal?

(LO13-3)

WACC adalah tingkat pengembalian yang diharapkan atas portofolio efek hutang dan ekuitas yang diterbitkan oleh perusahaan. tingkat yang diperlukan pengembalian setiap keamanan ditimbang dengan WACC adalah tingkat pengembalian yang diharapkan atas portofolio efek hutang dan ekuitas yang diterbitkan oleh perusahaan. tingkat yang diperlukan pengembalian setiap keamanan ditimbang dengan proporsinya terhadap perusahaan nilai pasar (tidak nilai buku). Karena pembayaran bunga mengurangi tagihan pajak penghasilan perusahaan, tingkat yang diperlukan pengembalian utang diukur setelah pajak, sebagai rdebt × (1 - Tc).

Bagaimana perusahaan mengukur struktur modal? (LO13-1)

Struktur modal adalah proporsi masing-masing sumber pembiayaan total nilai pasar. WACC rumus biasanya ditulis dengan asumsi struktur modal perusahaan termasuk hanya dua kelas sekuritas, utang dan ekuitas. Jika ada kelas lain, mengatakan saham preferen, rumus memperluas untuk memasukkannya. Dengan kata lain, kita akan memperkirakan rpreferred, tingkat pengembalian yang dituntut oleh pemegang saham yang disukai, menentukan P / V, fraksi nilai pasar dicatat dengan disukai, dan menambahkan rpreferred × P / V untuk persamaan. Tentu saja bobot dalam rumus WACC selalu menambahkan hingga 1.

Dalam hal ini D/V + P /V + E/ V = 1

Bagaimana biaya utang dan ekuitas dihitung? (LO13-3)

Biaya utang (rdebt) adalah tingkat bunga pasar yang dituntut oleh pemegang

obligasi. Dengan kata lain, itu 1adalah tingkat bahwa perusahaan akan membayar

utang baru yang dikeluarkan untuk membiayai Ects proj- investasinya. Biaya disukai (rpreferred) hanya dividen yang disukai dibagi dengan harga pasar saham yang lebih disukai.

Bagian tersulit adalah memperkirakan biaya ekuitas (requity), tingkat pengembalian yang diharapkan atas saham perusahaan. manajer keuangan menggunakan capital asset pricing model untuk memperkirakan pengembalian yang diharapkan. Tapi untuk dewasa, perusahaan stabil pertumbuhan, juga dapat masuk akal untuk menggunakan stant-pertumbuhan diskon dividen Model con. Ingat, perkiraan keuntungan yang diharapkan kurang dapat diandalkan untuk saham sebuah perusahaan tunggal daripada untuk sampel perusahaan yang

sebanding berisiko. Oleh karena itu, manajer juga mempertimbangkan WACCs dihitung untuk industri

Apa yang terjadi ketika struktur modal berubah? (LO13-4)

Tingkat pengembalian utang dan ekuitas akan berubah. Misalnya, peningkatan rasio utang akan meningkatkan risiko ditanggung oleh kedua investor utang dan ekuitas dan menyebabkan mereka untuk menuntut pengembalian yang lebih tinggi. Namun, ini tidak berarti bahwa keseluruhan WACC akan meningkat, karena lebih banyak berat diletakkan pada biaya utang, yang kurang dari biaya ekuitas. Bahkan, jika kita mengabaikan pajak, biaya keseluruhan modal akan tetap konstan sebagai tions frac- utang dan perubahan ekuitas. Ini dibahas lebih lanjut dalam Bab 16.

Hanya berpikir bisnis sebagai proyek yang sangat besar. Prakiraan arus kas operasi bisnis (laba setelah pajak ditambah depresiasi), dan kurangi investasi masa depan dalam pabrik dan peralatan dan modal kerja bersih. dihasilkan arus kas bebas kemudian dapat diskon kembali ke hadir pada rata-rata tertimbang biaya modal. Tentu saja, arus kas dari perusahaan dapat meregang jauh ke masa depan. Oleh karena itu manajer keuangan biasanya menghasilkan arus kas rinci hanya sampai beberapa tanggal cakrawala dan kemudian memperkirakan nilai sisa bisnis di cakrawala.

Dapatkah WACC digunakan untuk menghargai seluruh bisnis? (LO13-5)