BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Bali sebagai salah satu propinsi di Indonesia merupakan sasaran pariwisata internasional, yang selalu menarik perhatian wisatawan. Untuk mendukung perkembangan pariwisata diperlukan sarana atau fasilitas untuk memenuhi kebutuhan wisatawan, yaitu sarana akomodasi dan sarana pelengkap lainnya sebagai penunjang pariwisata.

Seiring dengan semakin meningkatnya kunjungan wisatawan ke Bali, usaha biro perjalanan wisata (travel agent) berkembang pesat. Travel agent merupakan perusahaan yang menyediakan segala pelayanan untuk memenuhi kebutuhan para wisatawan selama berada di daerah kunjungannya. Berkembangnya usaha ini mengakibatkan persaingan antar travel agent semakin ketat. Hal ini mendorong perusahaan atau pihak manajemen memperhitungkan setiap keputusan dan langkah-langkah yang akan diambil, dalam rangka mencapai tujuan perusahaan yaitu memperoleh keuntungan atau mempertahankan kelangsungan hidup perusahaan.

Pencapaian laba yang optimal dalam perusahaan memerlukan usaha-usaha yang cukup serius. Setiap perusahaan pada hakikatnya didirikan untuk menjadi institusi pencipta kekayaan. Bahkan dalam lingkungan bisnis yang kompetitif, perusahaan diharapkan menjadi sebuah institusi pelipat ganda kekayaan. Kekayaan yang diperoleh dapat berupa kekayaan material (material wealth) yaitu kekayaan

berwujud yang dapat dinilai dengan satuan uang, serta kekayaan immaterial (immaterial wealth) yaitu kekayaan tidak berwujud yang sulit untuk dinilai dengan uang. Bagi perusahaan yang berorientasi pada laba, penciptaan kekayaan diwujudkan melalui laba yang dihasilkan dari usaha yang dijalankan oleh perusahaan tersebut.

Mulyadi (2003:4) menyatakan bahwa laba merupakan selisih positif antara pendapatan dengan biaya. Pendapatan merupakan kekayaan yang diperoleh perusahaan dari penjualan produk atau jasa kepada customers. Sedangkan biaya merupakan nilai sumber daya yang dikorbankan untuk menjalankan aktivitas pemerolehan pendapatan.

Aktivitas perusahaan berorientasi laba, dapat dikatakan mampu menciptakan kekayaan jika aktivitas yang dilakukan oleh perusahaan tersebut menghasilkan laba. Untuk dapat menghasilkan laba yang optimal di dalam lingkungan bisnis yang kompetitif, perlu dilakukan pengurangan biaya. Pengurangan biaya yang jumlahnya kecil dan hanya bersifat sementara, tidak menjanjikan penempatan perusahaan pada posisi yang kompetitif. Perusahaan perlu menempuh usaha-usaha yang cerdas yang efektif untuk mengurangi secara signifikan biaya jangka panjang ke depan. Untuk mengurangi biaya dalam jumlah yang signifikan dan berjangka panjang, diperlukan suatu sistem informasi yang mampu mengungkapkan fakta tentang penyebab terjadinya biaya. Sistem informasi yang diperlukan adalah sistem biaya, yaitu sistem informasi yang berkaitan dengan nilai sumber daya yang dikorbankan untuk melaksanakan aktivitas pemerolehan. Aktivitas yang menyebabkan timbulnya biaya dalam proses produksi dapat digolongkan menjadi dua aktivitas, yaitu aktivitas

bernilai tambah (value-added activities) dan aktivitas tidak bernilai tambah (non-value added activities). Untuk menjadikan perusahaan cost effective, manajer memerlukan informasi mengenai biaya-biaya yang dikeluarkan dalam setiap aktivitas agar mereka mampu melakukan perbaikan dan peningkatan (improvement) secara terus-menerus terhadap aktivitas bernilai tambah, sehingga konsumen hanya dibebani dengan biaya-biaya aktivitas bernilai tambah. Dalam posisi ini manajemen akan mampu melaksanakan pengurangan biaya secara strategis (Strategic Cost Reduction). Sehingga perusahaan dapat menempatkan diri pada posisi kompetitif dalam lingkungan bisnis global.

Manajer harus dapat mengelola seluruh informasi biaya yang ada. Biaya-biaya yang tidak memiliki nilai tambah (non-value added cost) harus ditiadakan. Selain itu di dalam mengelola biaya, manajer sebaiknya juga memperhatikan adanya suatu paradigma baru yang berkembang di dalam lingkungan bisnis global dan kompetitif, yaitu customer value. Paradigma customer value memandang bahwa kemampuan perusahaan dalam manghasilkan value terbaik bagi customers karena customers merupakan faktor penentu keberhasilan perusahaan untuk bertahan hidup dan tumbuh dalam lingkungan bisnis global dan kompetitif.

PT. Bounty Bali Tours yang menjadi tempat penelitian ini merupakan suatu perusahaan yang bergerak di bidang jasa pariwisata, yang menyediakan biro jasa perjalanan terhadap pelanggannya. Demi terjaganya kelancaran operasional perusahaan di masa yang akan datang, setiap perusahaan dituntut untuk berlomba-lomba dalam mempertahankan dan meningkatkan laba usahanya. Ini dikarenakan

laba merupakan suatu ukuran yang seringkali digunakan untuk menilai pihak manajemen didalam mengelola perusahaannya.

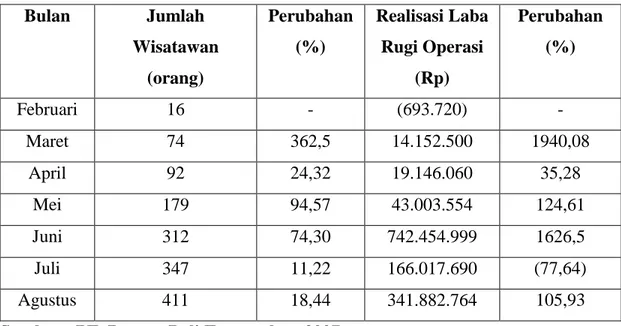

Pada Tabel 1.1 disajikan jumlah pelanggan dan realisasi laba rugi operasi PT. Bounty Bali Tours bulan Februari-Agustus 2007.

Tabel 1.1 Jumlah wisatawan dan realisasi laba rugi operasi pada PT. Bounty Bali Tours bulan Februari-Agustus 2007.

Bulan Jumlah Wisatawan (orang) Perubahan (%) Realisasi Laba Rugi Operasi (Rp) Perubahan (%) Februari 16 - (693.720) - Maret 74 362,5 14.152.500 1940,08 April 92 24,32 19.146.060 35,28 Mei 179 94,57 43.003.554 124,61 Juni 312 74,30 742.454.999 1626,5 Juli 347 11,22 166.017.690 (77,64) Agustus 411 18,44 341.882.764 105,93

Sumber : PT. Bounty Bali Tours tahun 2007

Berdasarkan Tabel 1.1 dapat diketahui bahwa jumlah wisatawan yang menggunakan jasa perjalanan di PT. Bounty Bali Tours dan laba rugi operasi mengalami kesenjangan dari bulan ke bulan tahun 2007. Jumlah wisatawan yang menggunakan jasa perjalanan wisata di PT. Bounty Bali Tours meningkat dari bulan Februari sampai Agustus 2007 namun tidak didukung dengan laba rugi operasi yang diperoleh pada periode tersebut. Pada bulan Maret, April, Mei, Juni, Juli, dan Agustuus jumlah wisatawan meningkat masing-masing sebanyak 362,5%, 24,32%,

94,57%, 74,30%, 11,22%, dan 18,44%. Meningkatnya realisasi laba operasi hanya terjadi pada bulan Maret, April , Mei, dan Juni yaitu masing-masing sebanyak 1940,08%, 35,28%, 124,61%, dan 1626,5%. Sedangkan pada bulan Juli meningkatnya jumlah wisatawan yang datang sebesar 11,22% tidak didukung dengan realisasi laba operasi yang diperoleh, realisasi laba operasi yang diperolah pada bulan Juli menurun 77,64%. Pada bulan Agustus meningkatnya jumlah wisatawan sebesar 18,44% disertai dengan meningkatnya realisasi laba operasi yang diperoleh sebesar 105,93% dari bulan Juli, namun meningkatnya realisasi laba operasi yang diperoleh tidak sebanding dengan realisasi laba operasi pada bulan Juni.

Berdasarkan kenyataan di lapangan, yang menyebabkan hal tersebut di atas terjadi adalah kurang adanya pemanfaatan analisis aktivitas yang mana analisis aktivitas ini berguna untuk menentukan aktivitas bernilai tambah (value-added activities) dan aktivitas tidak bernilai tambah (non-value added activities) sebagai dasar untuk melakukan pengelolaan terhadap aktivitas. Adanya pemborosan biaya dimana pemborosan diakibatkan oleh adanya aktivitas tidak bernilai tambah (non-value added activities) dan aktivitas bernilai tambah ((non-value-added activities) yang tidak dilaksanakan secara efisien, dan kurang adanya pengurangan biaya dari pihak perusahaan dimana pengurangan biaya yang seharusnya dilakukan mengacu pada pengurangan biaya aktivitas tidak bertambah nilai.

Oleh sebab itu penerapan strategic cost reduction pada PT. Bounty Bali Tours, diharapkan dapat membantu mempertahankan posisi perusahaan dalam

lingkungan bisnis yang kompetitif, serta menjaga kelancaran operasional perusahaan di masa yang akan datang..

Berdasarkan uraian diatas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah :

1. Dari aktivitas yang dilakukan pada PT. Bounty Bali Tours, aktivitas manakah yang bernilai tambah (value-added activities) dan tidak bernilai tambah (non-value added activities) ?

2. Berapakah Cycle Efficiency aktivitas pada PT. Bounty Bali Tours?

3. Bagaimana cara mengurangi biaya (cost reduction) secara strategis pada PT. Bounty Bali Tours?

1.2 Tujuan dan Kegunaan Penelitian 1.2.1 Tujuan Penelitian

Yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui :

1. Untuk mengetahui aktivitas-aktivitas yang bernilai tambah dan aktivitas-aktivitas yang tidak bernilai tambah pada PT. Bounty Bali Tours.

2. Untuk mengetahui besarnya cycle efficiency aktivitas pada PT. Bounty Bali Tours.

3. Untuk mengetahui cara mengurangi biaya (cost reduction) secara strategis pada PT. Bounty Bali Tours.

1.2.2 Kegunaan penelitian 1. Kegunaan teoritis

Penelitian ini diharapkan dapat memperluas wawasan ilmu pengetahuan dan dapat mengaplikasikan teori-teori yang didapat di bangku kuliah khususnya masalah yang ada dalam objek penelitian serta sebagai dasar dalam penyusunan skripsi sebagai syarat kelulusan S-1.

2. Kegunaan praktis

Penelitian ini diharapkan dapat memberikan masukan dan sumbangan bagi pihak manajemen atau pimpinan pada PT. Bounty Bali Tours, agar manajemen dapat melakukan pengelolaan aktivitas secara efektif dan efisien.

1.3 Sistematika Penulisan

Skripsi in disajikan dalam lima bab yang berkaitan satu sama lainnya sehingga merupakan satu kesatuan yang utuh.

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, tujuan penelitian, kegunaan penelitian dan sistematika penyajian.

BAB II KAJIAN PUSTAKA

Bab ini menguraikan tentang teori-teori atau konsep-konsep serta penelitian sebelumnya yang digunakan sebagai dasar dalam pemecahan masalah yang dirumuskan pada bab sebelumnya antara lain mengenai cost effectiveness,

cost efficiency, value-added activities dan non-value added activities, strategic cost reduction, serta pengertian dan penggolongan biaya.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data serta teknik analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang gambaran umum perusahaan yang meliputi sejarah singkat berdirinya perusahaan, struktur organisasi perusahaan, job description masing-masing bagian pada PT. Bounty Bali Tours, aktivitas-aktivitas yang dilakukan pada PT. Bounty Bali Tours, serta analisis terhadap data yang relevan terhadap masalah yang diteliti, antara lain analisis aktivitas bernilai tambah dan aktivitas tidak bernilai tambah, analisis cycle efficiency masing-masing bagian pada PT. Bounty Bali Tours, dan penerapan strategic cost reduction pada aktivitas PT. Bounty Bali Tours yang masih mengandung inefisiensi. Hasil analisis inilah yang digunakan sebagai dasar pemecahan masalah dan dasar kesimpulan penelitian ini. BAB V SIMPULAN DAN SARAN

Bab ini menguraikan simpulan atau intisari dari apa yang telah dibahas pada bab-bab sebelumnya, dan saran yang berkaitan dengan hasil penelitian.