6 A. Landasan Teori

1. Perspektif Akuntansi

a. Pengertian Sistem dan Prosedur

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.” Mulyadi (2014:5)

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.” Mulyadi (2014:5)

Dari definisi diatas dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur adalah urutan kegiatan klerikal. Kegiatan klerikal (clerical operation) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar.

1) Menulis

2) Menggandakan 3) Menghitung 4) Memberi kode

5) Mendaftar

6) Memilih (mensortasi) 7) Memindah

8) Membandingkan (Mulyadi, 2013:5-6)

b. Pengertian Sistem Akuntansi dan Sistem Informasi Akuntansi “Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manjemen guna memudahkan pengelolaan perusahaan.” Mulyadi (2013:3)

Sistem informasi akuntansi adalah suatu sistem yang berfungsi untuk mengorganisasikan formulir, catatan dan laporan yang dikoordinasikan untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan. (Lilis Puspita, 2014:57)

c. Tujuan Sistem Akuntansi dan Tujuan Sistem Informasi Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1) Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2) Untuk menyediakan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3) Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. (Mulyadi 2013:19-20)

Menurut Krismiaji tujuan sistem informasi akuntansi yaitu dapat dilihat dalam tabel dibawah ini :

Tabel 1

Tujuan Sistem Informasi Akuntansi

Kemanfaatan Informasi yang dihasilkan oleh sistem harus membantu manajemen dan para pemakai dalam pembuatan keputusan.

Ekonomis Manfaat sistem harus melebihi pengorbanannya.

Daya Andal Sistem harus memproses data secara akurat dan lengkap

Ketersediaan Para pemakai harus dapat mengakses data senyaman mungkin, kapan saja pemakai menginginkannya.

Ketepatan Waktu

Informasi penting harus dihasilkan lebih dahulu, kemudian baru informasi lainnya. Servis

Pelanggan

Servis yang memuaskan kepada pelanggan harus diberikan

Kapasitas Kapasitas sistem harus mampu menangani kegiatan pada periode sibuk dan pertumbuhan dimasa mendatang

Fleksibilitas Sistem harus mengakomodasi perubahan-perubahan yang terjadi dilingkungan sistem Daya Telusur Sistem harus mudah dipahami oleh para

pemakai dan perancang dan memudahkan penyelesaian persoalan serta pengembangan sistem dimasa mendatang

Daya Audit Daya audit harus ada dan melekat pada sistem sejak awal pembuatannya

Keamanan Hanya personil yang berhak saja yang apat mengakses atau diijinkan mengubah data sistem

Sumber : Krismiaji (2010:138)

d. Metodelogi Pengembangan Sistem Akuntansi

“Metodologi pengembangan sistem adalah langkah-langkah yang dilalui oleh analis sistem dalam mengembangkan sistem informasi.” Mulyadi (2013:39)

Pengembangan sistem informasi dilaksanakan melalui tiga tahapan yaitu:

1) Analisa sistem

“Tahap analisa sistem merupakan tahap yang paling menentukan dalam keseluruhan tahap pengembangan sistem informasi agar desain sistem berguna bagi pemakainya.” Mulyadi (2013:41)

2) Desain sistem

“Desain adalah proses penterjermahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.” Mulyadi (2013:51)

Dokumen Pendukung Dokumen

Pendukung Jurnal Buku

Besar Laporan Keuangan Buku Pembantu 3) Implementasi sistem

“Implementasi sistem adalah pendidikan dan pelatihan pemakai informasi, pelatihan dan koordinasi teknisi yang akan menjalankan sistem, pengujian sistem baru, dan pengubahan yang dilakukan untuk membuat sistem informasi yang telah dirancang secara operasional.” Mulyadi (2013:53)

e. Sistem Akuntansi Pokok

Sistem akuntansi pokok merupakan organisasi formulir, catatan, dan laporan. Sistem akuntansi dalam perusahaan manufaktur terdiri atas formulir atau dokumen, jurnal, buku besar, buku pembantu, dan laporan.” Mulyadi (2013:15)

Ada 5 unsur yang dimiliki Akuntansi Pokok menurut Mulyadi jika digambarkan, unsur sitem akuntansi pokok seperti bagan berikut ini :

Bagan 1

Unsur Sistem Akuntansi Pokok

Unsur-unsur sistem akuntansi dirancang oleh manajemen untuk menyajikan informasi keuangan bagi kepentingan pengelolaan perusahaan dan pertanggungjawaban keuangan kepada pihak luar perusahaan.

Unsur suatu sistem akuntansi pokok adalah formulir, jurnal, buku besar dan buku pembantu serta laporan. Dibawah ini akan diuraikan lebih lanjut pengertian dari unsur-unsur sistem akuntansi tersebut :

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Mulyadi (2013:3-4).

Formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir sering pula disebut dengan dokumen, contohnya adalah faktur penjualan tunai. Mulyadi (2013:76)

Adapun manfaat dari formulir untuk perusahaan menurut Mulyadi (2013:78):

a) Menetapkan tanggung jawab mengenai timbulnya transaksi bisnis perusahaan.

b) Merekam data mengenai transaksi bisnis perusahaan.

c) Mengurangi kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

d) Menyampaikan informasi pokok dari satu orang ke orang lain di dalam organisasi yang sama atau organisasi lain.

Formulir yang digunakan dalam suatu organisasi dapat digolongkan menurut sumbernya. Menurut sumbernya, formulir dapat dibedakan menjadi 3 golongan: a) Formulir yang dibuat dan disimpan dalam

perusahaan

Formulir ini dibuat perusahan, digunakan secara intern dan kemudian disimpan dalam perusahaan. Contoh: surat permintaan sewa (leasing), memo kredit, memo debet, bukti permintaan, memorial, bukti pembayaran gaji, bukti permintaan dan pengeluaran barang di gudang. b) Formulir yang dibuat dan dikirimkan kepada pihak

luar perusahaan

Formulir ini dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada

pihak luar perusahaan. Contoh: faktur penjualan, kwitansi atau bukti penerimaan kas, dan lain-lain. c) Formulir yang diterima dari pihak luar perusahaan

Formulir ini diterima dari pihak luar sebagai akibat dari transaksi antara perusahaan dengan pihak luar tersebut. Contoh: faktur pembelian, rekening koran bank, dan lain-lain. Mulyadi(2013:80)

Sedangkan golongan formulir menurut tujuan penggunanya adalah sebagai berikut:

a) Formulir yang dibuat untuk meminta dilakukannya suatu tindakan

Formulir dalam golongan ini digunakan oleh suatu organisasi untuk meminta organisasi lain melakukan sesuatu untuk kepentingan organisasi peminta. Contoh: formulir surat permintaan pembelian, bukti permintaan dan pengeluaran barang gudang, surat permintaan penawaran harga, memo kredit, dan memo debet.

b) Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan

Formulir dalam golongan ini digunakan untuk merekam data transaksi yang telah dilaksanakan. Contoh: formulir laporan penerimaan barang, faktur

penjualan, faktur pembelian, kartu jam kerja, surat muat, dan pernyataan piutang. (Mulyadi, 2013:81) Dalam merancang suatu formulir harus dilandasi oleh prinsip-prinsip dasar yang perlu di perhatikan sebagai berikut:

a) Sedapat mungkin memanfaatkan tembusan atau copy formulir.

b) Hindari duplikasi dalam pengumpulan data.

c) Buatlah rancangan formulir sederhana dan seringkas mungkin.

d) Masukkan unsur internal check.

e) Cantumkan nama dan alamat perusahaan pada formulir yang akan dipergunakan untuk komunikasi dengan pihak luar.

f) Cantumkan nama formulir untuk memudahkan identifikasi.

g) Memberikan nomor untuk identifikasi formulir. h) Cantumkan nomor garis pada sisi sebelah kiri dan

kanan formulir jika formulir digunakan untuk memperkecil kemungkinan salah dalam pengisian. i) Cetak garis pada formulir tersebut akan diisi dengan

tulis tangan.

k) Rancanglah formulir tertentu sedemikian rupa sehingga pengisiannya hanya membubuhkan tanda √ atau X, atau dengan menjawab ya atau tidak, untuk menghemat waktu pengisian.

l) Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, atau dengan menggunakan karbon beberapa kali pakai, atau cetaklah dengan kertas tanpa karbon.

m) Pembagian zona formulir dibagi menurut blok – blok daerah yang logis yang berisi data yang saling terkait. Mulyadi (2013:82)

Tabel 2

Pembagian Zona dalam Formulir

Sumber: Mulyadi (2013:89)

ZONA NAMA FORMULIR ZONA HALAMAN

ZONA ORGANISASI Nama organisasi dan

alamat

ZONA PENGENDALIAN Nomor urut tercetak Tanggal

Nama objek-karyawan, langganan, equipmen, dsb. Alamat atau lokasi

Intruksi

ZONA TUBUH FORMULIR

Rincian unsur, petunjuk keterangan, kuantitas Model, harga, perkalian, dsb.

ZONA PESANAN Instruksi Distribusi ZONA OTORISASI Pesan Tanda Tangan ZONA TOTAL Total Pajak Discount ZONA NOMOR

Ditinjau dari pengolaham data akuntansi, dokumen atau formulir digolongkan menjadi dua macam, yaitu: a) Dokumen sumber (source document) adalah

dokumen yang dipakai sebagai dasar pencatatan ke dalam jurnal atau buku pembantu.

b) Dokumen Pendukung (supporting document atau

corroborating document) adalah dokumen yang

melampiri dokumen sumber sebagai bukti sahnya transaksi yang direkam dalam dokumen sumber. Nama dokumen sumber dan dokumen pendukung yang bersangkutan dapat dilihat pada tabel 3.

Tabel 3

Transaksi, Dokumen Sumber, dan Dokumen Pendukung yang Bersangkutan

Transaksi Dokumen sumber Dokumen pendukung Penjualan tunai Faktur penjualan

tunai

Pita register kas

Penjualan kredit Faktur penjualan Surat order pengiriman Laporan pengiriman barang Surat muat

Retur penjualan Memo kredit Laporan penerimaan barang

Pembelian Bukti kas keluar Surat order penjualan Laporan penerimaan barang

Faktur dari pemasok Retur pembelian Memo debit Laporan penerimaan

barang Penggajian dan

pengupahan

Bukti kas keluar Daftar gaji Rekap daftar gaji Pemakaian barang gudang Bukti permintaan dan pengeluaran barang gudang Sumber: Mulyadi (2013:93)

2) Jurnal

“Jurnal merupakan catatan akuntansi permanen yang pertama digunakan untuk mencatat transaksi keuangan perusahaan. Dalam sistem akuntansi, jurnal harus dirancang sedemikian rupa sehingga tidak akan terjadi satu transaksi pun yang tidak dicatat.” Mulyadi (2013:101) Ada beberapa jenis jurnal yang biasanya terdapat dalam perusahaan adalah sebagai berikut:

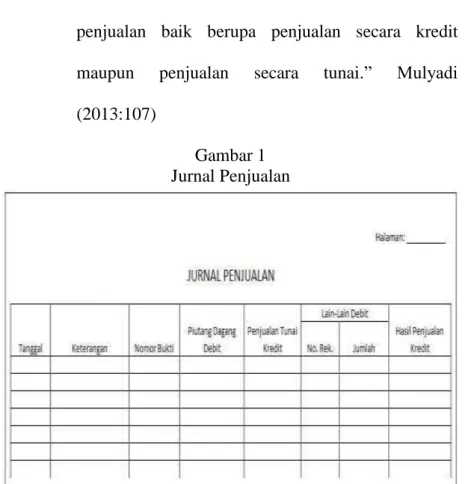

a) Jurnal penjualan

“Jurnal ini digunakan untuk mencatat transaksi penjualan baik berupa penjualan secara kredit maupun penjualan secara tunai.” Mulyadi (2013:107)

Gambar 1 Jurnal Penjualan

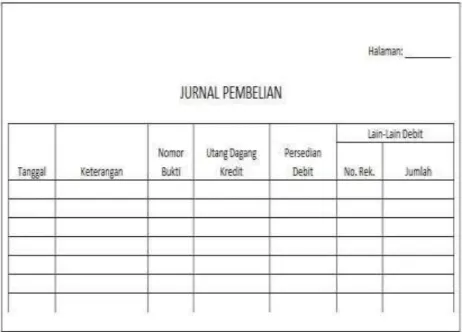

b) Jurnal pembelian

“Jurnal pembelian ini digunakan untuk mencatat transaksi pembelian kredit. Transaksi pembelian tunai dicatat dalam jurna pengeluaran kas.” Mulyadi (2013:107)

Gambar 2 Jurnal Pembelian

Sumber : Mulyadi (2013 : 109)

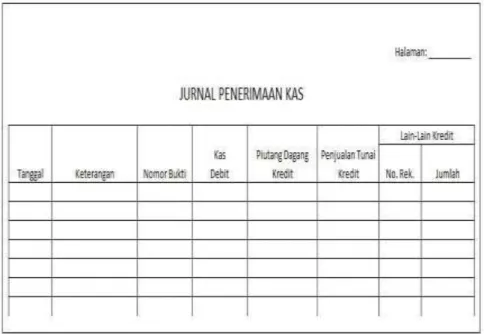

c) Jurnal penerimaan kas

“Jurnal penerimaan kas digunakan untuk mencatat transaksi penerimaan kas. Sumber pokok penerimaan kas perusahaan umumnya dari penjualan tunai dan penerimaan piutang.“ Mulyadi(2013:107)

Gambar 3 Jurnal Penerimaan Kas

Sumber : Mulyadi (2010 : 110)

d) Jurnal pengeluaran kas

“Jurnal pengeluaran kas digunakan untuk mencatat transaksi pengeluaran kas.” Mulyadi (2013:107)

Gambar 4 Jurnal Pengeluaran Kas

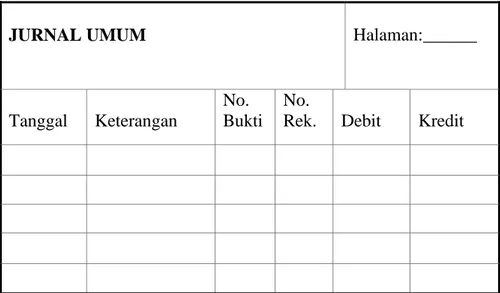

e) Jurnal umum

"Jurnal umum biasanya digunakan untuk mencatat transaksi yang tidak dapat dicatat ke dalam empat jurnal terdahulu. (Mulyadi, 2013:108)

Jurnal umum dengan dua kolom, debet dan kredit sudah cukup memadai sebagai catatan akuntansi pertama. Tabel jurnal umum dapat dilihat pada tabel berikut ini:

Gambar 5 Jurnal Umum

Sumber: Mulyadi (2013:102)

Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian, penerimaan dan pengeluaran kas, depresiasi aset tetap dan transaksi lainnya. Kolom-kolom dalam jurnal tersebut diisi dengan data berikut ini:

JURNAL UMUM Halaman:______

Tanggal Keterangan

No. Bukti

No.

(1) Kolom tanggal, diisi dengan tanggal terjadinya transaksi yang diisi secara berurutan sesuai dengan kronologi terjadinya transaksi.

(2) Kolom keterangan, diisi dengan keterangan lengkap mengenai transaksi yang terjadi seperti nama rekening yang didebet dan dikredit.

(3) Kolom nomor bukti digunakan untuk mencatat nomor formulir yang dipakai sebagai dasar pencatatan data.

(4) Kolom nomor rekening, diisi dengan nomor rekening yang didebet dan nomor rekening yang dikredit dengan adanya transaksi.

(5) Kolom debet dan kredit, diisi dengan jumlah rupiah transaksi. (Mulyadi, 2013:102-103) 3) Buku Besar dan Buku Pembantu

a) Buku Besar (General Ledger)

“Buku besar (general ledger) merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal.” Mulyadi (2013:121).

Bentuk buku besar pada gambar 3 adalah sebagai berikut:

Gambar 6 Buku Besar

Sumber: Mulyadi (2013:125)

Ada berbagai variasi bentuk formulir rekening buku besar, yaitu:

(1) Rekening dengan debit lebar (wide debit

ledger)

“Bentuk rekening ini menyediakan kolom “keterangan” pada sebelah debit lebih lebar bila dibandingkan dengan kolom “keterangan” pada sebelah kredit.” Mulyadi (2013:123).

(2) Rekening Biasa (regular ladger)

“Bentuk rekening ini sangat luas digunakan. Rekening ini mempunyai kolom “keterangan” yang sama lebar untuk sebelah debit maupun sebelah kredit.” Mulyadi (2013:123).

BUKU BESAR

Nama Rekening : xxxxxxxxxxxx Kode Rekening : xxx-xx

Tanggal Keterangan Ref Debet Kredit Saldo

(3) Rekening Berkolom Saldo Ditengah (center

balance ledger)

“Bentuk rekening ini digunakan jika diperlukan informasi saldo rekening setiap saat, baik saldo debit maupun saldo kredit dan diperlukan penjelasan yang relatif sama banyaknya baik untuk transaksi pendebitan maupun transaksi pengkreditan.” Mulyadi (2013:124)

(4) Rekening Berkolom Saldo (balance ledger) Bentuk rekening ini digunakan jika diperlukan penjelasan yang banyak, baik untuk transaksi pendebitan maupun transaksi pengkreditan, dan jika diperlukan informasi saldo berjalan setiap saat. Kolom saldo diletakkan disebelah kanan untuk memudahkan penyusunan neraca sisa. Ada dua cara merancang kolom saldo tersebut yaitu dengan mencantumkan kolom D/K untuk memberi tanda D untuk saldo debit dan untuk saldo kredit di muka angka yang tercantum dalam kolom saldo dan dengan membuat

kolom saldo debit terpisah dari kolom saldo kredit. (Mulyadi, 2013:124)

(5) Rekening Ganda Berkolom Saldo (double

ledger with balance ledger)

“Bentuk rekening ini digunakan jika hanya diperlukan penjelasan singkat untuk setiap transaksi pendebitan dan pengkreditan, jika diperlukan informasi saldo berjalan setiap saat, dan jika rekening sangat aktif dipakai.” Mulyadi (2013:125).

(6) Rekening dengan Kolom Saldo Lama dan Saldo Baru (old and new balance ledger)

“Rekening ini biasanya digunakan jika perusahaan menggunakan mesin pembukuan sebagai alat posting-nya.” Mulyadi (2013: 126).

Rekening-rekening yang dibentuk dalam buku besar harus disesuaikan dengan jenis dan susunan informasi yang akan disajikan dalam laporan keuangan. (Mulyadi, 2013:127)

Kode adalah suatu rerangka yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap

klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada di dalam suatu klasifikasi. Mulyadi (2013:127).

Pemberian kode rekening umumnya didasarkan pada rerangka pemberian kode tertentu, sehingga memudahkan pemakai dalam penggunaannya. Ada 5 metode pemberian kode rekening:

(1) Kode Angka atau Alfabet Urut (numerical-or

alphabetic-sequence code)

Dalam metode ini, rekening buku besar diberi kode angka atau huruf yang berurutan. Contoh kode angka urut adalah sebagai berikut:

- Kas dan Bank - Investasi sementara - Piutang

- Cadangan kerugian piutang - Persediaan produk jadi

- Persediaan produk dalam proses

- Persediaan bahan baku dan bahan penolong

- Persekot biaya - Aktiva lancar lain - Investasi jangka panjang - Tanah

- Gedung

- Akumulasi depresiasi gedung - Mesin

- Akumulasi depresiasi mesin - Aktiva tetap lain

- Akumulasi depresiasi aktiva tetap lain - Beban yang ditangguhkan

- Aktiva lain-lain - Utang dagang - Utang pajak

- Utang gaji dan upah - Utang biaya

- Pendapatan yang diterima dimuka - Utang lancar lain-lain

- Utang panjang jangka panjang - Modal saham

- Laba ditahan

- Pendapatan penjualan - Harga pokok penjualan

- Biaya bahan baku - Biaya tenaga kerja - Biaya overhead pabrik

- Biaya administrasi dan umum - Biaya pemasaran

- Biaya diluar usaha

- Laba rugi. (Mulyadi 2013:129-130) (2) Kode angka blok (block numerical code)

Dalam metode ini, rekening buku besar dikelompokan menjadi beberapa golongan disediakan satu blok angka yang berurutan untuk memberi kode. Untuk menghadapi kemungkinan perluasan rekening, dalam setiap blok angka disediakan angka cadangan perluasan, sehingga perluasan kode rekening hanya akan memperbaharui pemberian kode rekening dalam blok yang bersangkutan. Contoh kode angka blok adalah sebagai berikut:

1 – 24 Aktiva Lancar

25 – 39 Investasi Jangka Panjang 40 – 69 Aktiva Tetap Berwujud 70 – 79 Aktiva Tetap Tidak Berwujud

80 – 89 Aktiva Lain-lain 100 – 124 Utang Lancar

125 – 129 Utang Jangka Panjang 130 – 139 Modal

140 – 169 Pendapatan Penjualan 170 – 199 Harga Pokok Penjualan 200 – 299 Biaya Produksi.

300 – 349 Biaya Administrasi dan Umum 350 – 399 Biaya Pemesanan

400 – 449 Penghasilan Di Luar Usaha 450 – 499 Biaya Di Luar Usaha

500 Rugi-Laba. (Mulyadi 2013:131)

(3) Kode Angka Kelompok (group numerical

code)

Kode angka kelompok terbentuk dari dua atau lebih sub kode yang dikombinasikan menjadi satu kode. Karakteristik yang dimiliki kode angka kelompok ini adalah:

- Rekening diberi kode angka atau kombinasi angka huruf.

- Jumlah angka atau huruf dalam kode adalah tetap.

- Posisi angka atau huruf dalam kode mempunyai kode tertentu.

- Perluasan klasifikasi dilakukan dengan member cadangan angka dan atau huruf ke kanan.

Contoh kode angka kelompok:

Klasifikasi Kode X X X X Kelompok Rekening Golongan Rekening Sub-golongan Rekening Jenis Jurnal Kelompok Kode Aktiva 1 Aktiva Lancar 11

Kas dan Bank 111

Kas 1111

Kas Kecil 1112

Bank BCA 1113

Bank Mandiri 1114

(4) Kode Angka Desimal (decimal code)

Kode angka desimal memberi kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 sub kelompok dan menjadi 10 golongan yang lebih kecil dari sub kelompok tersebut. Contoh kode angka desimal adalah sebagai berikut:

1 Persediaan

1.1 Persediaan Bahan Baku 1.2 Persediaan Bahan Penolong 1.3 Persediaan Lain-lain

Persediaan bahan baku (1.3) dibagi menjadi maksimum 10 golongan:

1.3.1 Bahan Baku Kayu

1.3.2 Bahan Baku Ampas Tebu 1.3.3 Bahan Baku Bambu 1.3.4 Bahan Baku Lain-lain.

(Mulyadi, 2013:137-138)

(5) Kode Angka Urut Didahului dengan Huruf (numerical sequence preceded by an alphabetic reference)

Metode ini menggambarkan kode berupa kombinasi angka dan huruf. Setiap rekening

diberi kode angka yang didepannya dicantumkan huruf singkatan kelompok rekening tersebut, contoh:

AL 101

ATL 112

MO 245

AL merupakan singkatan dari Aktiva Lancar, ATL singkatan dari Aktiva Tidak Lancar, dan MO singkatan dari Modal. (Mulyadi, 2013:138)

b) Buku Pembantu (subsidiary ledgers)

“Buku pembantu (subsidiary ledgers) adalah suatu cabang buku besar yang berisai rincian tertentu yang ada dalam buku besar, yang dibentuk untuk memudahkan dan mempercepat penyusunan laporan dan neraca percobaan.” Mulyadi (2013:121).

Umumnya perusahaan menyelenggarakan berbagai buku pembantu sebagai berikut:

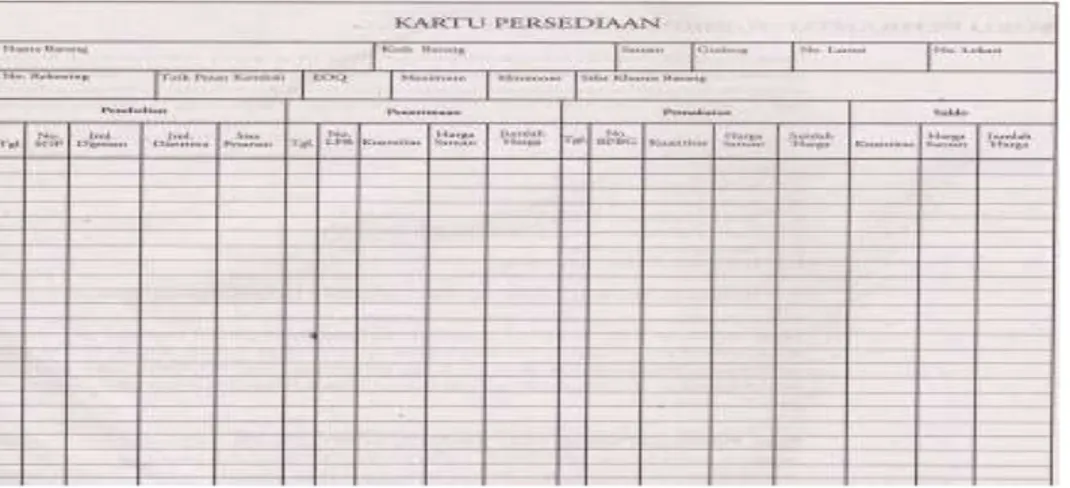

(1) Buku Pembantu Persediaan

“Buku pembantu ini terdiri dari kartu persediaan yang berisi informasi baik mengenai kuantitas maupun harga pokok berbagai persediaan.” Mulyadi (2014:139).

Contoh buku pembantu persedian dapat dilihat seperti gambar 2 di bawah ini:

Gambar 7 Kartu Persediaan

Sumber : Mulyadi (20134 : 140)

(2) Buku Pembantu Piutang

”Buku pembantu ini terdiri dari kartu piutang yang disusun menurut nama debitur perusahaan. Bentuk formulir kartu piutang dapat menggunakan Rekening Biasa, Rekening dengan Kolom Saldo di Tengah, atau Rekening dengan Kolom Saldo”. Mulyadi (2013:139-140)

(3) Buku Pembantu Utang

“Buku pembantu ini terdiri dari kartu utang yang disusun menurut nama kreditur perusahaan”. Mulyadi (2014:140)

Seperti halnya dengan piutang, bentuk formulir kartu piutang dapat menggunakan Rekening Biasa, Rekening dengan Kolom Saldo di Tengah, atau Rekening dengan Kolom Saldo. (Mulyadi, 2014:141)

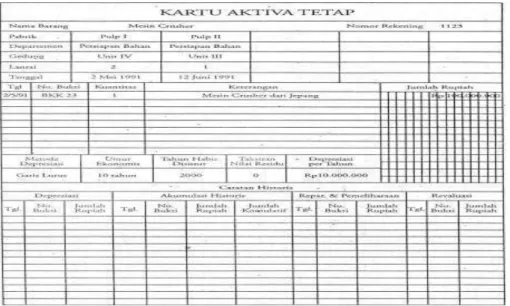

(4) Buku Pembantu Aktiva Tetap

“Buku pembantu ini terdiri kartu aktiva tetap yang digunakan untuk mencatat semua informasi mengenai aktiva tetap, seperti tanggal perolehan, jenis aktiva tetap, spesifikasi, lokasi, depresiasi, dan pengeluaran modal.” Mulyadi (2013:141). Contoh kartu aktiva tetap dapat dilihat pada gambar 8 berikut :

Gambar 8 Kartu Aktiva Tetap

4) Laporan Keuangan

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset, kewajiban, penghasilan dan beban. ETAP Par 3.2

Laporan keuangan entitas menurut ETAP Par. 3.12 meliputi:

a) Laporan laba rugi

b) Laporan perubahan ekuitas yang menunjukkan “ (1) Seluruh perubahan dalam ekuitas, atau

(2) Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik.

c) Laporan posisi keuangan ; d) Laporan arus kas ; dan

e) Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelas lainnya. IAI (2013:11-12)

Berikut ini penjelasan secara lebih mendetail mengenai pengertian dan bentuk laporan keuangan, yaitu

laporan laba rugi, perubahan ekuitas dan laporan posisi keuangan:

a) Laporan Laba Rugi

Laporan laba rugi menurut ETAP Par 5.2 adalah memasukkan semua pos penghasilan dan beban yang diakui dalam suatu periode kecuali SAK ETAP mensyaratkan lain.

Laporan laba rugi menurut ETAP Par 5.3 minimal mencakup pos-pos sebagai berikut:

(1) Pendapatan; (2) Beban keuangan;

(3) Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas;

(4) Beban pajak;

(5) Laba atau rugi neto. IAI (2013:19)

Berikut adalah contoh laporan laba/rugi PT. ADIL SEIMBANG :

Tabel 4

Contoh Laporan Laba/Rugi PT. ADIL SEIMBANG (Metode Langkah Bertahap)

LAPORAN LABA/RUGI (dalam Rp) – Untuk periode s/d 31 Desember 2012 Penghasilan Operasional:

Pendaatan Usaha Beban Operasional:

Beban Gaji 200.000

Beban Supplies Kantor Beban Penyusutan Kendaraan Beban Penyusutan Peralatan

Kantor Beban Iklan

Beban Sewa Kantor Total Beban

Laba/(Rugi)*Operasional Penghasilan non operasional Beban non operasional

Laba/(Rugi)*Non Operasional Laba/(Rugi)* bersih sebelum pajak (-) Beban Pajak Penghasilan Laba/(Ruhi)* bersih setelah pajak

130.000 200.000 150.000 50.000 60.000 (790.000) 130.000 (20.000) 200.000 110.000 310.000 (40.000) 270.000 Sony Warsono(2013:113)

b) Laporan Perubahan Ekuitas

Tujuan laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan. ETAP Par. 6.2.

Sesuai ETAP Par. 6.3 Informasi yang disajikan dalam laporan perubahan ekuitas menunjukkan : (1) Laba atau untuk periode;

(2) Pendapatan dan beban yang diakui langsung dalam ekuitas;

(3) Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi

kesalahan yang diakui sesuai Kebijakan Akuntansi, Estimasi, dan Kesalahan;

(4) Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari:

(a) Laba atau rugi;

(b) Pendapatan dan beban yang diakui langsung dalam ekuitas;

(c) Jumlah investasi, deviden, dan distribusi lainnya ke pemilik ekuitas, yang menunjukkan secara terpisah modal saham, transaksi saham treasuri, da deviden serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian. IAI (2013:21)

Berikut ini contoh perubahan ekuitas PT. ADIL SEIMBANG berdasarkan informasi untuk periode tahun 2012:

Tabel 5

Contoh Laporan Perubahan Ekuitas PT. ADIL SEIMBANG

LAPORAN PERUBAHAN EKUITAS (dalam Rp) – Untuk periode 1 Jan s/d 31 Des 2012

Ekuitas:

Modal, awal periode

(+) Setoran modal selama periode berjalan….. Saldo modal di DSSP

(+/-) Laba/rugi satu periode (-) Deviden

Ekuitas akhir, per 31 Desember 2012

3.000.000 1.000.000 4.000.000 270.000 (100.000) 4.170.000 Sony Warsono(2013:113) c) Neraca

“Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu sampai akhir periode pelaporan.” ETAP Par. 4.1

Sesuai ETAP Par. 4.2 Informasi yang disajikan dalam neraca minimal mencakup pos-pos berikut ini:

(1) kas dan setara kas;

(2) piutang usaha dan piutang lainnya; (3) persediaan;

(4) properti investasi; (5) aset tetap;

(7) hutang usaha dan hutang lainnya; aset dan kewajiban pajak;

(8) kewajiban diestimasi; (9) ekuitas. IAI (2013:15)

Tabel 6

Contoh Laporan Posisi Keuangan PT. ADIL SEIMBANG

LAPORAN POSISI KEUANGAN (dalam Rp) – Untuk per 31 Des 2012 ASET

Kas

Piutang Usaha Supplies Kantor Dibayar dimuka beban Sewa Kantor

Total Aset Lancar Kendaraan

Akm. Bbn Penyusutan Nilai Buku kendaraan Peralatan Kantor Akm. Bbn Penyusutan Nilai Buku Peralatan

Total Aset Tdk Lancar Total Aset 1.650.000 1.240.000 40.000 120.000 4.300.000 (200.000) 4.100.000 1.500.000 (150.000) 1.350.000 3.050.000 5.450.000 8.500.000 LIABILITAS Utang Usaha Utang Hipotek Utang Iklan

Ditrma Dimuka Pendp.Usha Utang pajak penghasilan

Total Liabilitas

Ekuitas Modal Saham Saldo Laba

Total Ekuitas

Total Liabilitas dan Ekuitas

1.240.000 3.000.000 20.000 30.000 40.000 4.000.000 170.000 4.330.000 4.170.000 8.500.000 Sony Warsono(2013:113)

5) Pencatatan Persediaan Barang Dagang dengan menggunakan Sistem Perpetual (Kontinyu) pada Perusahaan dagang

a) Konsep Dasar

Berdasarkan system perpetual, setiap

perubahan barang dagang langsung dicatat di akun

persediaan barang dagang, pencatatan kos barang

terjual dilakukan pada saat transaksi penjualan

terjadi. Pencatatan kos barang terjual mencerminkan

terjadinya perubahan dari persediaan barang terjual

menjadi kos barang terjual karena transaksi

penjualan. (Sony Warsono, 2013:193)

b) Sistem perpetual transaksi pembelian

Pembelian meliputi transaksi pembelian itu

sendiri, pengakuan ongkos angkut pembelian, retur

pembelian, dan pelunasan (termasuk potongan

pembelian, jika ada). (Sony Warsono, 2013:194)

c) Sistem perpetual transaksi penjualan

Penjualan barang dagang meliputi transaksi

penjualan itu sendiri, pengakuan ongkos pengiriman

barang, retur penjualan, pengurangan harga

penjualan, dan pelunasan (termasuk potongan

penjualan, jika ada).

Beberapa akun, seperti akun retur penjualan,

pengurangan penjualan, dan potongan penjualan,

agar dapat menyajikan informasi yang lebih baik

terkait dengan proses penjualan di perusahaan

dagang. (Sony Warsono, 2013:196)

d) Pelaporan informasi keuangan sistem perpetual

Menerapkan sistim perpetual biasanya tidak

perlu membuat perhitungan mengenai kos barang

terjual. Perusahaan cukup melihat perubahan yang

terdapat di akun kos barang terjual. (Sony Warsono,

2013:199)

f. Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan bertujuan untuk menjaga kekayaan organisasi, mengecek ketelitian dan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Tujuan sistem pengendalian intern adalah menjaga kekayaan organisasi, mengecek ketelitian data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Mulyadi (2013:163)

Unsur-unsur sistem pengendalian intern yaitu struktur organisasi yang memisahkan tanggung jawab fungisional secara tegas; sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya; praktik yang sehat dalam

melaksanakan tugas dan fungsi setiap unit organisasi, dan karyawan yang mutunya sesuai dengan tanggung jawab. (Mulyadi, 2013:164)

Perbedaan karakteristik pengendalian akuntansi dalam manual system dengan sistem pengolahan data elektronik dapat dilihat pada tabel 7.

Tabel 7

Perbedaan antara SPI dalam sistem manual dengan SPI dalam sistem Komputer

No. Pengendalian Intern Akuntansi dalam Sistem

Manual

Pengendalian Intern Akuntansi dalam Sistem Komputer

1. Pembagian tanggung jawab pelaksanaan suatu transaksi ke tangan beberapa orang atau departemen agar tercipta adanya heck-check dan spesialisasi pekerjaan klerikal

Karena ketelitian dan kecepatan pengolahan data dengan komputer, lebih sedikit diperlukan cek silang dalam pengolahan data, terutama yang menyangkut perhitungan dalam pengolahan data akuntansi

2. Dilakukan pemeriksaan secara visual terhadap transaksi penting dan dokumen yang diproses melalui sistem

Komputer dapat melakukan berbagai pemeriksaan yang semula dilakukan oleh manusia melalui program komputer, sehingga mengurangi pekerjaan editing dokumen secara visual

3. Manual system

menitikberatkan

pengendalian di tangan manusia, yang dicapai dengan pembagian tanggung jawab pelaksana transaksi ke beberapa orang atau bagian

Sistem komputer menitikberatkan pengendalian, melalui program komputer, sehingga pembagian tanggung jawab fungsional dalam pelaksanaan transaksi dapat dikurangi

Pengawasan intern (intern control) dapat mempunyai arti sempit atau luas. Dalam arti yang sempit, pengawasan intern merupakan pengecekan penjumlahan, baik penjumlahan mendatar (crossfooting) maupun penjumlahan menurun (footing). Dalam arti yang luas, pengawasan intern tidak hanya meliputi pekerjaan pengecekan tetapi meliputi semua alat-alat yang digunakan manajemen untuk mengadakan pengawasan. AICPA memberikan pengertian pengawasan intern dalam arti yang luas sebagai berikut:

Pengawasan intern itu meliputi stuktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasi yang digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi di dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan.

Tanggung jawab untuk menyusun suatu sistem pengawasan intern itu terletak pada manajemen, begitu juga dengan kegiatan mengawasi sistem pengawasan intern. Zaki Baridwan (2010:13)

2. Perspektif Sistem Komputer a. Pengertian Sistem Komputer

Sistem komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal saja yang tidak dapat mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode-kode komputer saja yang tidak dapat menggerakkan perangkat keras. Oleh karena itu, perangkat keras dan perangkat lunak harus bekerja bersama-sama membentuk suatu sistem, yaitu sistem komputer. Jogiyanto (2009:95)

b. Hardware (Perangkat Keras)

Hardware sebagai subsistem dari sistem computer juga

mempunyai komponen yaitu komponen alat masukkan (input

device), komponen alat pemproses (processing device) dan

komponen alat simpanan luar (storage). Perangkat keras komputer terdiri dari:

1) Input Device

Input device adalah alat yang digunakan untuk

menerima masukan yang dapat berupa masukan data ataupun masukan program. Input device digolongkan ke dalam beberapa golongan, yaitu keyboard, pointing

masukkan mempunyai fungsi ganda, yaitu sebagai alat keluaran output untuk menampilkan hasil. (Jogiyanto, 2009:95-96)

2) Processing Device

Process Device adalah alat dimana

instruksi-instruksi program dieksekusi untuk memproses data yang dimasukkan lewat input device yang hasilnya nanti akan ditamplikan di output device. Alat ini disebut CPU (Central Processing Unit). (Jogiyanto, 2009:97)

3) Output Device

Output device merupakan peranti yang berfungsi

mengolah hasil keluaran dari sutau proses baik berupa data maupun berbentuk informasi yang telah diolah. Dalam alat ini terjadi aktivitas menerima data dari hasil pengolahan pada bagian pemroses. Jogiyanto (2009:103). Contoh

monitor, printer, plotter, proyektor.

c. Software (Perangkat Lunak)

Perangkat keras komputer tidak dapat berbuat apa-apa tanpa ada perangkat lunak. Teknologi yang canggih dari perangkat keras akan berfungsi bila instruksi-instruksi tertentu telah diberikan kepadanya. Instruksi-instruksi tersebut disebut dengan perangkat lunak. Perangkat lunak secara umum dapat dibagi dua yaitu:

1) Perangkat lunak sistem (System Software), yaitu perangkat lunak yang mengoperasikan sistem komputer. Perangkat lunak sistem dapat dikelompokkan lagi menjadi 3 kelompok yaitu sebagai berikut:

a) Perangkat lunak sistem operasi (operating system), yaitu program yang ditulis untuk mengendalikan dan mengkoordinasi operasi dari sistem komputer. b) Perangkat lunak sistem bantuan (utility), yaitu

program yang ditulis untuk bantuan yang berhubungan dengan sistem komputer, misal memformat disk, mencegah dan membersihkan virus dan lain sebagainya.

c) Perangkat lunak bahasa (language software), yaitu program yang digunakan untuk menterjemahkan instruksi-instruksi yang ditulis dalam bahasa pemrograman ke dalam bahasa mesin supaya dapat dimengerti oleh komputer. Contoh Pascal, Delphi, Visual Basic, dan lain-lain.

2) Perangkat lunak aplikasi (Application software), yaitu program yang ditulis dan diterjemahkan oleh perangkat lunak bahasa untuk menyelesaikan suatu aplikasi tertentu. (Jogiyanto, 2009:126).

d. Brainware (Perangkat Pikir)

Brainware yaitu orang yang menggunakan komputer.

Orang tersebut harus mempunyai kemampuan minimal dapat memasukkan data dan mengeluarkan informasi. Perangkat piker sangat menentukan berhasil atau tidaknya suatu proses yang dilakukan pada Process Device, karena komputer hanya akan bekerja jika mendapatkan intruksi yang diberikan oleh perangkat piker. (Jogiyanto, 2009:121-126)

e. Bagan Alir Dokumen (DocumentFlowchart)

Bagan alir dokumen menurut Mulyadi (2013:66) adalah bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi. Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen. Simbol-simbol standar pada tabel yang digunakan dapat dilihat pada tabel 8.

Tabel 8

Simbol-Simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Keterangan

Dokumen

Simbol ini di gunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam data terjadinya transaksi.

Berbagi dokumen

Simbol ini digunakan untuk mengambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket

Catatan

Untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam

sebelumnya di dalam dokumen atau formulir.

On-page connector

Simbol penghubung untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol

penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut.

Awal arus dokumen

Awal arus dokumen yang berasal dari simbol

penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalm simbol tersebut.

Off-page connector

Simbol penghubung untuk menunjukkan bagan alir yang tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain.

Kegiatan manual

Simbol ini digunakan untuk menggambarkan kegiatan manual.

Keterangan, komentar

Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk

memperjelas pesan yang disampaikan dalam bagan alir.

1}

1 }

Arsip sementara

Simbol ini digunakan untuk menunjukan tempat

penyimpanan dokumen. A = menurut abjad, N = menurut nomor urut, T = menurut tanggal.

Arsip permanen

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi.

On-line computer

process

Simbol ini menggambarkan pengolahan data dengan komputer secara on-line. Pengetikan

on-line (on-on-line

keying)

Memasukkan (entry) data melalui peralatan on-line seperti terminal atau

personal computer.

Pita magnetic

Simbol ini menggambarkan arsip komputer yang

berbentuk pita magnetik.

On-line strorage

Simbol ini menggambarkan arsip komputer on-line (di dalam memory komputer).

Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data.

Garis alir (Flow

line)

Simbol ini menggambarkan arah proses penglahan data. Anak panah tidak di

gambarkan jika arus dokumen mengalir keatas Tidak

Sumber : Mulyadi (2013:60-63)

atau kekiri, anak panah perlu di cantumkan

Persimpangan garis alir

Untuk menunjukkan arah masing-masing garis.

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir (Treminal)

Simbol ini untuk

menggambarkan awal dan akhir suatu proses

akuntansi.

Masuk ke system

Simbol ini untuk

menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Keluar ke sistem lain

Simbol ini untuk menggambarkan keluar sistem lain.

Direct acces device

Dipakai untuk menandakan adanya media direct acces (hardisk) yang digunakan untuk pengoperasian file pada tahap tersebut. Dari pemasok

f. Sistem Manajemen Basisdata (Database Manajement System) DataBase Management System (DBMS) adalah program

aplikasi yang digunakan untuk membuat dan mengelola basis data. DBMS berisi suatu koleksi data dan satu set program untuk mengakses data. DBMS merupakan perangkat lunak yang menentukan data tersebut teroganisasi, diubah dan diambil kembali. (Yakub, 2012:55)

g. Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) untuk

mendokumentasikan data perusahaan dengan mengidentifikasi jenis entitas (entity) dan hubungannya. “ERD merupakan suatu model jaringan yang menggunakan susunan data yang disimpan pada sistem secara abstrak. ERD juga menggambarkan hubungan antara satu entitas yang memiliki sejumlah atribut dengan entitas yang lain dalam suatu sistem yang terintegrasi.” Yakub (2012:60)

Tabel 9

Simbol – Simbol Entity Relationship Diagram

Notasi Keretangan

Entitas adalah kumpulan dari objek yang dapat diidentifikasikan secara unik.

Relasi, yaitu berhubungan yang terjadi antara satu atau lebih entitas, jenis hubungan antara lain: satu ke satu , satu ke banyak, banyak ke banyak. Atribut, yaitu karakteristik dari entiry atau relasi yang merupakan penjelasan detail tentang entitas.

Hubungan antara entity dengan atributnya dari himpunan entitas dengan himpunan lainnya.

Sumber : Yakub(2012:60)

ERD terbagi atas tiga komponen, yaitu entitas (entity),

atribut (attribute), dan relasi atau hubungan (relation). 1) Entitas

Entitas (entity) menunjukan objek-objek dasar yang terkait di dalam sistem. Obyek dasar dapat berupa orang, benda atau hal lain yang keterangannya perlu disimpan dalam basis data. Untuk menggambarkan entitas dilakukan dengan mengikuti aturan-aturan sebagai berikut :

a) Entitas dinyatakan dengan simbol persegi panjang b) Nama entitas berupa kata benda tunggal

c) Nama entitas sedapat mungkin menggunakan nama yang mudah dipahami dan menyatakan maknanya dengan jelas.

Relasi

2) Atribut

Atribut (attribute) sering juga disebut sebagai property (property), merupakan keterangan-keterangan yang terkait pada sebuah entitas yang perlu disimpan sebagai basis data. Atribut berfungsi sebagai penjelas sebuah entitas untuk menggambarkan atribut yang dilakukan dengan mengikuti aturan sebagai berikut:

a) Atribut dinyatakan dengan simbol elipps b) Nama atribut dituliskan dalam simbol elipps c) Nama atribut berupa kata benda tunggal

d) Nama atribut sedapat mungkin menggunakan nama yang mudah dipahami dan dapat menyatakan maknanya dengan jelas

e) Atribut dihubungkan dengan entitas yang bersesuaian dengan menggunakan garis.

3) Relasi

Derajat relasi (kardinalitas) relasi menunjukan maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lain. Kardinalits relasi yang terjadi di antara dua himpunan entitas (misakan A dan B) dapat berupa satu ke satu (one to one), satu ke banyak (one to

many), dan banyak ke satu (many to one) dan banyak ke

a) Satu ke satu (one to one), berarti setiap entitas pada himpunan entitas A berhubungan dengan satu entitas pada himpunan entitas B, dan begitu juga sebaliknya setiap entitas pada himpunan entitas B berhubungan dengan satu entitas himpunan entitas B.

Gambar 9 Relasi one to one

Sumber : Yakub (2012:64)

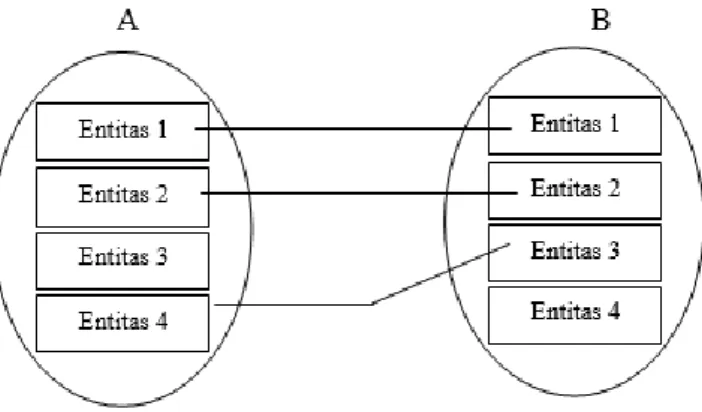

b) Satu ke banyak (one to many), berarti setiap entitas pada himpunan entitas A dan dapat berhubungan dengan banyak entitas pada himpunan entitas B, tetapi tidak sebaliknya setiap entitas pada himpunan entitas berhubungan dengan paling banyak dengan satu entitas pada himpunan entitas A.

Gambar 10 Relasi one to many

Sumber : Yakub (2012:64)

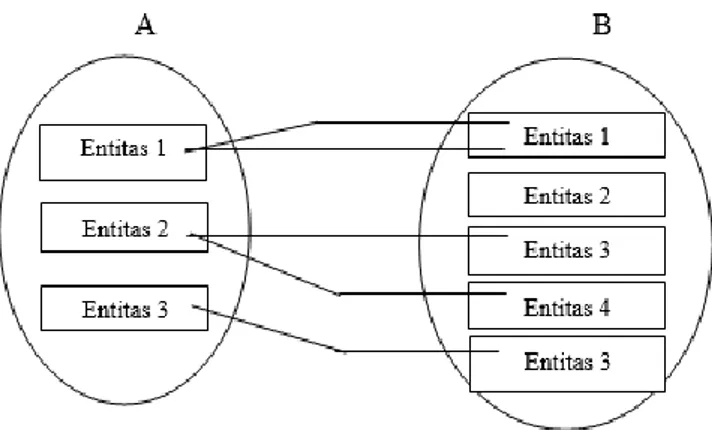

c) Banyak ke satu (many to one), berarti setiap entitas pada himpunan entitas A berhubungan dengan paling banyak dengan satu entitas pada himpunan B, tetapi tidak sebaliknya, dimana setiap entitas pada himpunan entitas A berhubungan dengan paling banyak satu entitas pada himpunan entitas B.

Gambar 11 Relasi many to one

Sumber : Yakub (2012:65)

d) Banyak ke banyak (many to many), berarti setiap entitas pada himpunan entitas A dapat berhubungan

dengan banyak entitas pada himpunan entitas B, demikian juga sebaliknya, dimana setiap entitas pada himpunan entitas B dapat berhubungan dengan banyak entitas pada himpunan entitas A.

Gambar 12 Relasi many to many

Sumber : Yakub (2012:65)

h. Normalisasi

Menurut Yakub (2012:70) “Normalisasi (normalize) merupakan salah satu cara pendekatan atau teknik yang digunakan dalam membangun desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar.”

Tujuan dari normalisasi adalah untuk menghasilkan struktur label yang normal atau baik. Teknik normalisasi adalah upaya agar desain lojik tabel-tabel berada dalam “normal form” (bentuk normal) yang dapat didefinisikan dengan menggunakan ketergantungan fungsi (functional dependency).

Bentuk normal adalah suatu aturan yang dikenakan pada relasi – relasi atau tabel – tabel dalam basis data dan harus dipenuhi oleh relasi atau tabel tersebut pada level-level normalisasi. Suatu relasi dikatakan dalam bentuk normal tertentu jika memenuhi kondisi tertentu. Beberapa bentuk normalisasi diantaranya adalah bentuk tidak normalisasi

(unnormalize), normalisasi pertama (1st normal form),

normalisasi ke dua (2st normal form), dan normalisasi ke tiga (3rd normal form).

1) Tidak Normal

Bentuk tidak normal merupakan kumpulan data yang direkam dan tidak ada keharusan dengan mengikuti suatu format tertentu. Pada bentuk tidak normal terdapat

repeating group sehingga pada kondisi seperti ini akan

menjadi permasalahan dalam melakukan manipulasi data

(insert,update, dan delete anomalies). Update anomalies

terjadi apabila ada perubahan pada sejumlah data yang mubazir pada suatu tabel tetapi tidak seluruhnya diubah.

Insert anomalies, terjadi apabila pada saat penambahan

hendak dilakukan ternyata ada elemen data yang masih kosong, dan eemen data tersebut justru menjadi kunci.

tidak terpakai dihapus, dan sebagainya akibat ada data lainnya yang hilang.

2) Normalisasi Pertama

Dalam relational database tidak diperkenankan adanya repeating group karena dapat berdampak terjadinya anomalies. Oleh karena itu tahap unormalisasi akan menghasilkan bentuk normal pertama.

Normalisasi kesatu , setiap relasi atau tabel memenuhi normal kesatu jika dan hanya jika setiap atribut dari relasi tersebut hanya memiliki nilai tunggal (scalar

value) dalam satu baris atau record.

Bentuk normalisasi pertama, bentuk normal pertama ini mempunyai ciri yaitu setiap data dibentuk file dasar atau rata (flat file), data dibentuk dalam satu record demi satu record dan nilai dari field-field bupa “atomic value” artinya berupa nilai yang tidak dapat dibagi-bagi lagi. 3) Normalisasi Ke dua

Dalam perancangan basis data relational tidak diperkenankan adalah partial functional dependency kepada primary key, karena dapat berdampak terjadinya

anomalies. Oleh karena itu tahap normalisasi pertama

akan menghasilkan bentuk normal ke dua yang dapat di definisikan sebagai berikut:

Normalisasi kedua, suatu relasi memenuhi relasi ke dua jika dan hanya jika relasi tersebut memenuhi normal pertama dan setiap atribut yang bukan kunci (non key) bergantung secara fungsional (FD) secara utuh kepada kunci utama (primary key).

Bentuk normal kedua ini mempunyai syarat yaitu bentuk data yang telah memenuhi kriteria bentuk normal ke satu. Atribut bukan kunci haruslah bergantung secara fungsi pada kunci utama (primary key) sehingga untuk membentuk normal ke dua haruslah sudah ditentukan kunci-kunci field.

4) Normalisasi Ke tiga

Dalam perancangan basis data relational tidak diperkenankan adanya transitive dependency karena dapat berdampak terjadinya anomalies. Oleh karena itu harus dilakukan normalisasi tahap ke tiga yang dapat didefinisikan sebagai berikut:

Normalisasi ke tiga, suatu relasi memenuhi normal ke tiga jika dan hanya jika relasi tersebut memenuhi normal ke dua dan setiap atribut yang bukan kunci (non

key) tidak mempunyai transitive functional dependency

Bentuk normal ketiga ini relasi haruslah dalam bentuk normal ke dua dan semua atribut bukan kunci utama tidak punya hubungan transitif. Artinya setiap atribut bukan kunci harus bergantung hanya pada primary

key secara keseluruhan, dan bentuk normalisasi ke tiga

sudah didapat tabel yang optimal.

i. Microsoft Visual Basic 2015

“Visual basic adalah bahasa pemprograman even-driven generasi ketiga dan Integrate Development Environtment (IDE) dari Microsoft yang mulai diperkenalkan pada tahun 1991.” Jubilee Enterprise (2015:1)

Visual Basic 2015 Adalah versi terbaru dari Visual Basic

yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop,

Visual Studio berfungsi untuk menunjang produktivitas Anda saat menulis kode program yang tersedia dalam versi berbayar (Visual Studio Professional 2015) dan versi gratis (Visual Studio Community 2015), Anda juga dapat mengunduh berbagai bahasa pemograman untuk membantu Anda mengembangkan programan Anda. Visual Studio juga menyediakan berbagai tools untuk debugging dan menguji kode pemograman Anda dengan cepat.

Visual Studio dapat diunduh dari situs Microsoft (http://www.visualstudio.com/downloads/). Pastikan Anda setelah memilih Visual Studio Community 2015 jika Anda menginginkan versi gratis Visual Studio. Versi berbayar ( Visual

Studio Professional dan Visual Studio Enterprise) dilengkapi

dengan layanan berlangganan MSDN ( Microsoft Develover

Network) memberi Anda akses ke perangkat lunak dan sumber

daya tambahan lainnya. Christopher Lee (2016:2)

Tampilan Microsoft visual basic 2015 adalah sebagai berikut :

Gambar 13

Tampilan Awal Visual Basic 2015

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis) 1) Menu Bar

Menu bar merupakan kumpulan perintah-perintah yang dikelompokkan dalam kriteria operasinya. Menu-menu tersebut antara lain Menu-menu file, edit, view, project,

build, debug, teal, tools, test, analyze, windows, dan help.

Gambar 14 Tampilan Menu Bar

2) Tool Bar

Tool bar merupakan sekumpulan tompol yang mewakili suatu perintah tertentu pada bahasa pemprograman berbasis windows.

Gambar 15 Tampilan Tool Bar

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis) 3) Toolbox

Toolbox merupakan sebuah jendela dimana kontrol atau kontrol user interface ditempatkan dan digunakan untuk membentuk suatu program berbasis windows atau web.

Gambar 16 Tampilan Toolbox

4) Solution Explorer Windows

Solution Explorer Windows merupakan jendela yang

menampilkan daftar semua form, modul, class dan file lainnya.

Gambar 17

Tampilan Explorer Windows

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis)

5) Properties Windows

Properties windows digunakan pada mode desain

Gambar 18

Tampilan Properties Windows

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis)

6) Form Design

Form design adalah suatu objek yang dipakai sebagai tempat bekerja program aplikasi.

Gambar 19 Tampilan Form Design

7) Coding Area

Coding Area merupakan bagian dari area kerja pada visual

basic yang berfungsi untuk mendapatkan sintac atau code-code program.

Gambar 20 Tampilan Coding Area

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis)

8) Error List

Bagian yang berisi informasi kesalahan coding/sintac. Sebuah project tidak akan berjalan apabila terdapat kesalahan pada codingnya. Dengan adanya eror list, dapat diketahui dan dibenarkan letak kesalahan coding sehingga sebuah project dapat berjalan.

Gambar 21 Tampilan Error List

Sumber : Microsoft Visual Basic 2015 (Diolah oleh penulis)

j. Microsoft SQL Server 2014

SQL Server merupakan Relational Database Management

System(RDBMS) yang dikembangkan oleh Microsoft. Sebagai

software, fungsi utama SQL Server adalah menampung dan

menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama atau dari komputer lain dalam jaringan. Jubilee Enterprise(2015:2)

Berikut ini adalah tampilan dari Microsoft SQL Server 2014 :

Gambar 22

Tampilan Awal Microsoft SQL Server 2014

Gambar 23

Tampilan Koneksi Ke Server

Sumber : Microsoft SQL Server 2014 (Diolah oleh penulis) Gambar 24

Tampilan Microsoft SQL Server 2014

B. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu akan diuraikan oleh penulis dalam tabel berikut: Tabel 10

Perbandingan hasil penelitian terdahulu dengan penelitian sekarang Identitas Peneliti Aspek AHMAD FAHRIDHO A03120057 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2015 NOVA YULIYANTI A03130095 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2016 RIDA HERLIYANTI A03140086 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2017 Judul Rancang Bangun

Sistem Informasi Akuntansi Pokok Berbasis Komputer Menggunakan Delphi 2010 pada PT Permata R3T Kalimantan

Program Aplikasi Sistem Informasi Akuntansi Pokok Berbasis Komputer Dengan Menggunakan Visual Basic

2015 Pada LUMIERE

FLORIST Banjarmasin (Konsolidasi Toko Pusat dan Toko Cabang)

Sistem Informasi Akuntansi Pokok Menggunakan Microsoft Visual Basic 2015 pada UD Prima Diesel Perusahaan yang diteliti PT Permata R3T Kalimantan Banjarmasin LUMIERE FLORIST Banjarmasin UD Prima Diesel Banjarmasin Permasalahan 1. Bagaimana sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan PT Permata R3T Kalimantan? 2. Bagaimana rancang bangun sistem akuntansi pokok berbasis komputer dengan menggunakan Delphi 2010 pada PT 1. Bagaimana Penerapan sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan Lumiere Florist Banjarmasin? 2. Bagaimana program aplikasi sistem akuntansi pokok berbasis komputer pada Lumiere Florist

Banjarmasin

(konsolidasi toko pusat dan toko cabang) dengan menggunakan

Microsoft Visual Basic 2015 sebagai front end

dan Microsoft SQL Server 2014 sebagai 1. Bagaimana sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan UD Prima Diesel? 2. Bagaimana sistem informasi akuntansi pokok menggunakan Microsoft Visual Basic 2015 sebagai front end dan

Permata R3T Kalimantan?

back end ? Microsoft SQL

Server 2014 sebagai back end pada UD Prima Diesel? Tujuan Penelitian 1. Untuk mengetahui sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan PT Permata R3T Kalimantan. 2. Untuk menghasilkan rancang bangun sistem akuntansi pokok berbasis komputer dengan menggunakan Delphi 2010 pada PT Permata R3T Kalimantan. 1. Untuk mengetahui bagaimana penerapan sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan

Lumiere Florist

Banjarmasin. 2. Untuk menghasilkan

program aplikasi sistem informasi akuntansi pokok berbasis komputer dengan menggunakan

Microsoft Visual Basic 2015 sebagai front end

dan Microsoft SQL

Server 2014 sebagai back end pada Lumiere Florist Banjarmasin

(konsolidasi toko pusat dan toko cabang)

1. Untuk mengetahui bagaimana sistem informasi akuntansi pokok yang baik dan tepat sesuai dengan keperluan UD Prima Diesel. 2. Untuk menghasilkan sistem informasi akuntansi pokok menggunakan Microsoft Visual Basic 2015 sebagai front end dan Microsoft SQL Server 2014 sebagai back end pada UD Prima Diesel. Metode Penelitian 1. Analisis sistem yang berjalan berdasarkan sistem pengendalian intern untuk mengetahui permasalahan yang dihadapi. 2. Analisis kebutuhan dengan cara mengumpulkan data kegiatan perusahaan yang terkait

1. Analisis sistem yang berjalan berdasarkan sistem pengendalian

intern untuk

mengetahui

permasalahan yang ada. 2. Analisis kebutuhan

dengan cara

mengumpulkan data kegiatan perusahaan yang terkait dengan sistem akuntansi pokok.

3. Analisis sistem yang berjalan berdasarkan sistem pengendalian intern untuk mengetahui permasalahan yang dihadapi. 4. Analisis kebutuhan dengan cara mengumpulka n data kegiatan

dengan sistem akuntansi pokok. perusahaan yang terkait dengan sistem akuntansi pokok. Hasil Penelitian Penelitian ini membuat rancang bangun sistem informasi akuntansi pokok pada PT Permata R3T Kalimantan yang diawali dengan input data transaksi ke dalam jurnal umum dan posting ke buku besar, sehingga dapat menghasilkan laporan keuangan berupa laporan laba rugi dan neraca

Hasil penelitian ini

membuat program aplikasi sistem informasi pokok berbasis komputer menggunakan Microsoft

Visual Basic 2015 Pada

Lumiere Florist

Banjarmasin (Konsolidasi Toko Pusat dan Toko Cabang) Penelitian ini membuat sistem informasi akuntansi pokok pada UD Prima Diesel yang diawali dengan input data transaksi ke dalam jurnal umum dan posting ke buku besar, sehingga dapat menghasilkan laporan keuangan berupa laporan laba rugi dan neraca.

Dari perbandingan hasil penelitian terdahulu dengan penelitian sekarang persamaannya adalah dari ketiga penelitian tersebut sama-sama mengangkat penelitian pada objek perusahaan dagang dan permasalahan yang terjadi pada masing-masing objek perusahaan masih belum menerapkan sistem informasi akuntansi berbasis komputer, sehingga diperlukan adanya sistem informasi akuntansi pokok berbasis komputer. Sedangkan perbedaannya adalah dari penelitian saya dengan penelitian Ahmad Fahrido tugas akhir tahun 2015 adalah Ridho mengambil objek di PT Permata R3T Kalimantan Banjarmasin pada bahasa pemprograman kami berbeda dan dari penelitian saya dengan Nova Yuliyanti tugas akhir tahun 2016 adalah pada penelitian Nova mengambil objek di LUMIERE FLORIST Banjarmasin mengangkat judul konsolidasi Toko Pusat dan Cabang sedangkan saya tidak.