BAGIAN V

Bunga Majemuk

Perbandingan bunga majemuk dan bunga bunga sederhana

Tidak seperti bunga sederhana, jumlah dari bunga majemuk tidaklah berhubungan langsung atau lurus dengan pokok pinjaman. Pokok pinjaman tidaklah tetap dari tahun-ketahun, namun bertambah dengan bunga dari tahun sebelumnya. Bunga majemuk lebih memperlihatkan hubungan eksponensial dengan pokok pinjaman yang dapat dilihat pada ilustrasi berikut :

Contoh :

Hitunglah nilai uang pada akhir tahun ke-3 dengan tingkat bunga 5%, bila Rp.. 1.000.000,- dinvestasikan : a) bunga sederhana b) bunga majemuk

a. Bunga sederhana 0 1 2 3 P= 1 juta I = 1(0.05)1=50.000 I = 1(0.05)1=50.000 I = 1(0.05)1=50.000 S= 1juta + 50.000 S= 1.050.000+50.000 S= 1.100.000+50.000 = 1.050.000 = 1.100.000,- = 1.150.000 b. Bunga Majemuk 0 1 2 3

P= 1 juta I = 1(0.05)1=50.000 I = 1,05 juta(0.05)1 I = 1,1025 juta(0.05)1 = 52.500 = 55.120

S= 1juta + 50.000 S= 1.050.000+52.500 S= 1.102.500+55.120 = 1.050.000 = 1.102.500,- = 1.157.120

↓ ↓ ↓

I= Pi I= P2i =[P(1+i)]I I = P3i = [P(1+i)2i]i

S= P +Pi = P(1+i)1 S= P

2 +[P(1+i)]I S = P3 + P3i

= P2 = P(1+i)+ [P(1+i)] = P(1+i)2 + [P(1+i)2i]i

= P + Pi + Pi + Pi2 = P(1+i)2(1+i)

= P(1+i)2 = P(1+i)3

= P3

Sehingga dapat disederhanakan menjadi :

S = P (1+i)n

Compound interest Principal

Nilai Waktu dari Uang

Nilai uang akibat berlalunya waktu mengalami perubahan nilai riilnya akibat pengaruh inflasi , nilai tukar, kesempatan investasi, pembungaan dan sebagainya. Pengaruh pembungaan secara majemuk, dapat dibedakan menjadi :

1. Future Value / Nilai akan datang 2. Present Value / Nilai sekarang

3. Future Value Annuitas / Nilai akan datang annuitas 4. Present Value Annuitas / Nilai sekarang annuitas.

Adapun yang dimaksud annuitas adalah aliran kas baik inflow ataupun outflow yang jumlahnya sama selama periode tertentu. Misalnya adanya aliran kas masuk setiap tahun sebesar Rp. 500.000 selama 6 tahun, maka Rp. 500.000 tersebut merupakan annuitas selama 6 periode. Untuk mencari berapa nilai sekarang aliran kas masuk itu, apabila menggunakan rumus present value biasa, akan ada 6 x perhitungan Rp. 500.000 x PVIF untuk r tertentu dari tahun 1 s.d tahun 6. sedangkan apabila menggunakan present value annuitas, maka hanya ada 1 x perhitungan Rp. 500.000 x PVIFA untuk r tertentu selama 6 periode. Jadi akan lebih memudahkan dalam perhitungan..

Perhitungan Future Value Tahunan:

Apabila suatu pinjaman atau investasi sebesar p dikenakan atau mendapatkan bunga majemuk sebesar r %, maka setelah t waktu, nilainya akan berakumulasi sebesar :

FVr,n = P0 (1+r)n (1a)

Dimana : FV = Future value atau Accumulated value atau dengan bantuan tabel interest :

Fvr,n = FVIFr%,n P0 (1b)

Contoh Soal :

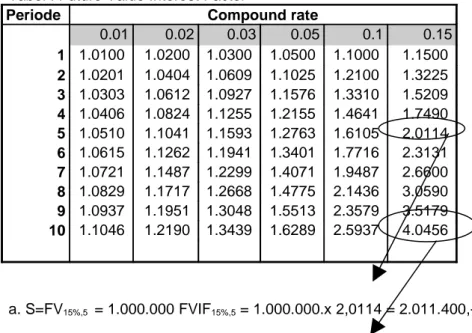

Berapa accumulated value untuk Rp. 1.000.000,- pada bunga majemuk 15% selama a) 5 tahun b) 10 tahun.

Jawab :

dengan rumus 1a:

a. S=FV15%,5 = 1.000.000 (1+0.15)5 = 1.000.000.x 2,0114 =

4.045.000,-dengan rumus 1b Contoh Tabel interest :

Tabel : Future Value Interest Factor

Periode Compound rate

0.01 0.02 0.03 0.05 0.1 0.15 1 1.0100 1.0200 1.0300 1.0500 1.1000 1.1500 2 1.0201 1.0404 1.0609 1.1025 1.2100 1.3225 3 1.0303 1.0612 1.0927 1.1576 1.3310 1.5209 4 1.0406 1.0824 1.1255 1.2155 1.4641 1.7490 5 1.0510 1.1041 1.1593 1.2763 1.6105 2.0114 6 1.0615 1.1262 1.1941 1.3401 1.7716 2.3131 7 1.0721 1.1487 1.2299 1.4071 1.9487 2.6600 8 1.0829 1.1717 1.2668 1.4775 2.1436 3.0590 9 1.0937 1.1951 1.3048 1.5513 2.3579 3.5179 10 1.1046 1.2190 1.3439 1.6289 2.5937 4.0456 a. S=FV15%,5 = 1.000.000 FVIF15%,5 = 1.000.000.x 2,0114 = 2.011.400,-b. S=FV15%,10 = 1.000.000 FVIF15%,10 = 1.000.000 x 4,0456 =

4.045.000,-* Future Value non-tahunan

apabila perhitungan bunga yang terjadi tidak dilakukan setahun sekali, tetapi lebih. Misalnya pembungaan per 3 bulan, pembungaan per semester atau mungkin pembungaan per hari, maka formula 1.a diatas disuaikan menjadi :

FV= S = P (1+i/m)n.m

dimana :

m = frekuensi perhitungan bunga dalam setahun (frequency of conversion) adapun ilustrasi penentuan m adalah sebagai berikut :

• bila bunga per triwulan, maka m = 4, artinya akan ada 4 x perhitungan bunga dalam setahunnya.

• bila bunga per semester, maka m = 2, artinya akan ada 2 x perhitungan bunga dalam setahunnya.

• bila bunga per hari, maka m = 360 atau 365

Bunga Nominal dan bunga Efektif

o Bunga yang dimajemukkan lebih dari satu kali dalam setahun disebut Nominal rate atau

o Bunga yang dimajemukkan hanya satu kali dalam setahun disebut Effektive rate atau tingkat

bunga efektif.

Ekuivalensi tingkat Bunga

Dua tingkat bunga tahunan yang berbeda periode konversinya disebut ekuialen jika jumlah majemuknya (accumulated value) sama pada akhir periode satu tahun.

Caontoh :

Hitunglah nilai majemuknya (accumulated value) Rp. 100.000,- bila di investasikan pada : a) Bunga majemuk 4% dibayar per triwulan.

b) Bunga majemuk tahunan sebesar 4,06 % Jawab :

a. S= 100.000 (1+0.04/4)4 = Rp.

b. S= 100.000 (1+0.0406) = Rp.

104.060,-Berdasarkan hasil perhitungan diatas maka dapat disimpulkan :

* Tingkat bunga efektif 4,06 % ekuivalen dengan tingkat bunga triwulanan 4 %.*

Untuk mecari ekuivalen dari suatu tingkat bunga nominal tertentu dengan tingkat bunga

nominal lainnya atau dengan tingkat bunga efektif, maka dapat menggunakan rumus

ekuivalen berikut :

1 + r = ( 1 + i/m) m

Contoh :

Carilah tingkat bunga efektif yang ekuivalen dengan tingkat bunga 5% dihitung bulanan Jawab : 1 + r = (1 + 0.05/12)12 = 1.05116190 = 1,05116190 - 1 = 0,05116190 atau 5,1161 % bukti : misalkan P= Rp. 1.000.000,-o bunga n1.000.000,-ominal bulana(J12)= 5%

S = 1.000.000 (1+5%/12)12

= 1.000.000 (0,05116189)= 51.161.89

o bunga efektif = 5,116 % S= 1.000.000 (1+0,051161)1

51.161.000,-maka terlihat bahwa 51.161,89 hasil akumulasi dari pembungaan bulanan 5% tidak berbeda secara berarti dengan hasil pembungaan tahunan 5,116%., berarti bunga bulanan 5% ekuivalen dengan bunga efektif 5,116%.

Approksimasi tingkat bunga

Kadangkala kasus yang ada tidak hanya bagaimana mencari nilai akumulasi dari suatu investasi, tetapi mungkin pula berkaitan dengan pencaharian tingkat bunga (rate of return) dari investasi yang telah atau akan dilakukan.

Contoh 1:

Pada tingkat bunga nominal per semester berapa Rp. 100.000 menjadi Rp. 215.000 dalam masa 15,5 tahun ? Jawab : mis: j= i/m FV= S = P (1+i/m)n.m 215.000 = 100.000 (1 + j )31 (1 + j )31 = 215.000/100.000 (1 + j )31 = 2,1500

Angka 2,1500 bila dicari dengan tabel faktor bunga untuk n=31 maka diperoleh j = 0,025 maka i = 0,025 x 2 = 0,05 atau 5%.

Contoh 2:

Pada tingkat bunga nominal triwulan berapa Rp. 1.250.000 menjadi Rp. 1.900.000 dalam masa 10 tahun ? Jawab : mis: j= i/m FV= S = P (1+i/m)n.m 1.900.000 = 1.250.000 (1 + j )40 (1 + j )40 = 1.900..000/1.250.000

Berdasarkan tabel faktor bunga (1 + j )40 =1,5200 ternyata berada diantara (1 + 0,01)40 = 1.4889

dan (1 + 0,0125)40 = 1.6436, oleh karena itu memerlukan perhitungan interpolasi.

Tk. Bunga Faktor Bunga majemuk 0,01 1.4889

x 0,0311 0,0025 j 0.1547 1.5200

x 0,0311 0,0311

--- = --- x = --- (0,0025) = 0,00050

0,0025 0,1547 0,1547

sehingga : j = 0,01 + x = 0,01 + 0,00050 = 0,01050 atau 1,05 % i = 4j = 4. 1,05% = 4,20 %

penyelesaian kasus diatas dapat pula diselesaikan dengan bantuan logaritma yaitu dari hasil (1 + j )40 = 1,5200, dengan mengkalikan kedua sisi dengan logaritma menjadi

log (1 + j )40 = log 1,5200

40 log (1+j) = log (1+ j) =

(1 + j) = j =

Approksimasi Waktu

Apabila P, S dan i diketahui , maka masalahnya berkaitan dengan pencaharian waktu. Penyelesaiannyapun dapat di aproksimasi juga dengan logaritma atau dengan melihat tablel dan melakukan interpolasi bila diperlukan.

Contoh :

Berapa lama Rp. 500.000,- akan berakumulasi menjadi Rp. 850.000,- pada tingkat bunga J12=

12% Jawab : Logaritma FV = S = P (1+i/m)n.m 850.000 = 500.000 ( 1 + 12%/12)12n (1+0.01) 12n = 850.000/500.000 (1+0.01) 12n = 1.7 12n log (1.01) = log 1.7 12 n = log1.7/log (1.01)

12 n = 53.3277 bulan n = 4 tahun, 5 bulan, 10 hari

Hasil perhitungan diatas yaitu : (1+0.01) 12n = 1.7, berdasarkan tabel bunga angka 1,7 untuk

Periode Compound rate 0.01 0.02 0.03 1 1.0100 1.0200 1.0300 2 1.0201 1.0404 1.0609 3 1.0303 1.0612 1.0927 : 10 1.1046 1.2190 1.3439 53 1.6945 2.8563 4.7904 54 1.7114 2.9717 5.0821

Oleh karena itu, diperlukan perhitungan interpolasi sbb :

Tahun Faktor Bunga majemuk 53 1.6945 X 0,0055 1 n 0.0169 1.7000 54 1.7114 x 0,0055 --- = --- x = 0,33 1 0,0169 sehingga : n = 53 + x = 53 + 0,33 = 53,33

diapproksimasi 1 bulan=30 hari, maka n = 4 tahun, 5 bulan, 10 hari

Nilai Sekarang (present value)

Nilai sekarang (present value) P, dapat didefinisikan sebagai jumlah uang yang jika dikonversikan atau ditukar saat ini adalah ekuivalen dengan nilai S setelah dinvestasikan selama t waktu pada tingkat bunga majemuk r. Nilai sekarang dirumuskan sebagai berikut :

Pembungaan Tahunan S PVr,n = --- = S (1+r)-n (1+r)n discount factor

atau dengan bantuan tabel bunga

PVr,n = PVIFr%,n . S

Pembungaan non tahunan

S

PVr,n = --- = S (1+i/m)-n.m

(1+i/m)n.m

dimana m = frekuensi perhitungan bunga dalam setahun (frequency of conversion) Contoh:

Bila Tuan Agus membeli sebuah mobil (bekas) se1arga Rp. 18.000.000,- pada PT. Asean Motor, maka ia dapat memilih dua cara pembayaran yaitu :

a. Cash / tunai

b. Dicicil 3 kali, yaitu Rp. 10.000.000,- sekarang, Rp. 5 000.000,- setahun mendatang dan Rp. 5.000.000,- pada 2 tahun yang akan datang.

Sebaiknya cara pembayaran mana yang dipilih bila a). J12 = 16 % b) J12 = 12 %

Jawab :

Perhitungan untuk pembelian secar kredit adalah sebagai berikut : Cara pembayaran pertama

PV = Rp. 18.000.000,-I. 18 juta

II. 10 juta 5 juta 5 juta Cara pembayaran Kedua

O Bunga = J12 = 16%

PVr,n = S1 (1+i/m)-n.m + S2 (1+i/m)-n.m + S3 (1+i/m)-n.m

= 10.000.000 + 5.000.000(1+0.16/12)-12 + 5.000.000(1+0.16/12)-24

= 10.000.000 + 4.265.230 + 3.638.430 = 17.903.660

Terlihat bahwa cara pembayaran kedua lebih sedikit daripada pembayaran cara kedua . maka lebih baik pembayaran dengan cara kedua karena bisa menghemat Rp. 18.000.000 – Rp. 17.903.660 = Rp. 96.340

O Bunga = J12 = 12%

PVr,n = S (1+i/m)-n.m + S (1+i/m)-n.m + S (1+i/m)-n.m

= 10.000.000 + 5.000.000 (1+0.12/12)-12 + 5.000.000 (1+0.12/12)-24

Terlihat bahwa bila tingkat bunga bulanannya lebih kecil maka cara kedua pembayarannya lebih besar daripada cara pertama (tunai). Lebih baik memilih cara pertama karena akan menhemat Rp. 18.375.080 – Rp. 18.000.000 = Rp.

375,000,-O Perhitungan Accumulated dan Discounted Value pada periode waktu pecahan

(fractional).

Jumlah dan perhitungan bunga selama periode pinjaman atau investasi dilakukan sesuai jatuh tempo pembungaan apakah per bulan, pertahun atau mungkin perhari. Pinjama selama setahun dengan terkena beban bunga nominal per 90 hari. Maka selama setahun tersebut akan terkena perhitungan bunga selama 4 x. Namun kadangkala periode pinjaman tidak merupakan kelipatan dari periode perhitungan bunganya. Semisal pinjaman dengan pembungaan per 90 hari, hanya dipinjam selama 120 hari. Maka permasalahan yang timbul apakah 30 hari sisa (120 – 90) akan dikenakan bunga 90 hari, dibebaskan atau bagaimana. Maka terdapat 2 pendekatan yang umum dipakai untuk memecahkan kasus waktu pecahan (fractional) seperti diatas, yaitu :

1. Perhitungan secara Exact atau Theoritical 2. Perhitungan secara Approximate atau Practical.

Contoh 1:

Carilah nilai akumulasi untuk Rp. 1.500.000 selama 16 bulan pada J4 = 18% dengan

menggunakan metode exact dan practical ? Jawab:

Penyelesaian soal dengan metode exact,

Nilai Akumulasi :

menggunakan rumus 1a sbb : S = P0 (1 + r)n

dimana besarnya r = 18%/4 = 4,5 %. Sedangkan lamanya periode (n) = 16/3 = 5 1/3, sehingga :

S = 1.500.000 ( 1 + 0.045)51/3 = R p. 1.896.900

atau dengan rumus : FV= S = P (1+i/m)n.m sbb :

S = 1.500.000 ( 1+ 18%/4) 4. 16/12 = 1.500.000 (1+0.045)51/3 = 1.896.900

Nilai Potongan

Menggunakan rumus : PVr,n = S (1+i/m)-n.m

Penyelesaian dengan metode approximate

Pada metode ini, penyelesaian dilakukan dengan melakukan pembulatan atas waktu, baik pembulatan keatas maupun kebawah sesuai kelipatan periode pembungaan. Perhitungan besarnya bunga, menggunakan bunga majemuk dan sederhana sbb :

- Waktu hasil pembulatan berupa bilangan bulat dikenakan bunga majemuk sedangkan, - Selisih antara Waktu pembulatan dan waktu sebenarnya berupa bilangan pecahan

dikenakan bunga sederhana. Contoh :

Pada tingkat bunga J4= 18% selama 16 bulan menghasilkan 16/3 atau 51/3 periode

pembungaan, untuk itu dapat dilakukan pembulatan periode pembungaan yaitu ke 5 periode (15 bulan) atau 6 periode pembungaan (18 bulan). 5 atau 6 periode ini yang dikenakan bunga majemuk sedangkan selisihnya 1 bulan (1/3 periode) atau 2 bulan (2/3 periode) dikenakan bunga sederhana.

Nilai Akumulasi

Pembulatan kebawah 1.500.000

0 15 16 bunga majemuk bunga sederhana S = 1500.000 ( 1+ 0.0451)5 [ 1+ (0.18)(1/12)] = 1.898.210 Pembulatan keatas 1.500.000 0 15 16 18 bunga majemuk b. sederhana S = 1500.000 ( 1+ 0.0451)6 [ 1+ (0.18)(2/12)]-1 = 1.897.580 Contoh 2:

Carilah nilai sekarang dari akumulasi sebesar Rp. 1.500.000 selama 16 bulan pada J4 = 18%

dengan menggunakan metode exact dan practical ?

Nilai Potongan Pembulatan kebawah 1.500.000 0 1 16 b. sederhana b. majemuk P = 1500.000 ( 1+ 0.0451)-5 [ 1+ (0.18)(1/12)]-1 = 1.185.888

Pembulatan keatas 1.500.000 0 2 18 b. majemuk b. sederhana P = 1500.000 ( 1+ 0.0451)-6 [ 1+ (0.18)(2/12)]2 = 1.221.289

Latihan Bunga Majemuk :

1. Carilah Accumulated value dan coumpound interest yang dihasilkan berdasarkan data yang ada pada tabel dibawah ini:

No Principal Nominal rate Conversion freq Time

1 100.000 15,5 % Tahunan 5 tahun

2 500.000 11,25% Bulanan 2 tahun

3 220.000 8,8 % Kwartalan 3 tahun

4 1.000.000 9 % Semester 6 tahun

5 50.000 12 % Bulanan 4 tahun

2. Bandingkanlah simple dan coumpound interest untuk uang senilai Rp. 100.000,- yang diinvestasikan pada tingkat bunga 6%, selama : a) 1 tahun b) 5 tahun

3. Carilah nominal rate compounded kwartalan yang equivalent dengan bunga majemuk 5% semesteran

4. Carilah nominal rate compounded semesteran yang menjadikan Rp. 2,5 juta menjadi Rp. 3,25 juta selama 5 tahun

5. Carilah nominal rate compounded bulanan yang equivalent dengan bunga majemuk 5% semesteran

6. Berapa tahun investasi yang menjadikan :

a. Rp. 2,5 juta menjadi Rp. 6 juta pada bunga 5 % compounded semesteran. b. Rp. 4 juta menjadi Rp. 5 juta pada bunga 4 % compounded bulanan.

7. Pada tingkat bunga nominal dibayar perbulan berapa, yang menjadikan Rp. 2.000.000 menjadi Rp. 2.650.000,- selama 6 tahun ?