BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Biaya

Menurut Mulyadi (1997:8-10) biaya dalam arti luas adalah pengorbanan sumber daya ekonomis yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk mencapai tujuan tertentu. Sedangkan pengertian biaya dalam arti sempit yaitu sebagai pengorbanan sumber daya ekonomis untuk memperoleh aktiva.

Supriyono (1999:18) mengatakan untuk menyajikan informasi biaya yang akan digunakan untuk berbagai tujuan, dalam menggolongkan biaya harus disesuaikan dengan tujuannya. Untuk itu biaya dapat digolongkan sebagai berikut:

1) Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktivitas perusahaan (cost classied on the function of the business

activity).

Fungsi pokok perusahaan terdiri dari fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum serta fungsi keuangan sehingga biaya atas dasar fungsi pokok ini dapat dikelompokkan menjadi:

(1) Biaya produksi, yaitu biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya

produksi dikelompokkan menjadi: (1). Biaya bahan baku, (2). Biaya tenaga kerja langsung dan (3). Biaya overhead pabrik.

(2) Biaya pemasaran, yaitu biaya dalam rangka penjualan produk selesai sampai pengumpulan piutang menjadi kas.

(3) Biaya administrasi umum, yaitu biaya yang berhubungan dengan fungsi adminiastrasi dan umum, sekretariat, akuntansi, hubungan masyarakat dan keamanan.

(4) Biaya keuangan, yaitu semua biaya yang terjadi dalam melaksanakan fungsi keuangan tertentu, seperti biaya bunga.

2) Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan atau volume.

Biaya ini dapat dikelompokkan menjadi:

(1) Biaya tetap (fixed cost), yaitu biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai tingkat tertentu.

(2) Biaya variabel (variable cost), yaitu biaya yang jumlah totalnya akan berubah secara sebanding dengan volume kegiatan.

(3) Biaya semivariabel (semivariable cost), yaitu biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan tetapi perubahannya tidak sebanding.

3) Penggolongan biaya sesuai dengan periode dimana biaya dibebankan. Biaya ini dapat dikelompokkan menjadi:

(1) Pengeluaran modal (capital expenditure), yaitu pengeluaran yang dapat memberi manfaat pada beberapa periode akuntansi, seperti pengeluaran untuk pembelian aktiva tetap dan pengeluaran untuk riset dan pengembangan suatu produk.

(2) Pengeluaran penghasilan (revenue expenditure), yaitu pengeluaran yang hanya memberi manfaat pada periode akuntansi dimana pengeluaran terjadi.

4) Penggolongan biaya sesuai dengan tujuan pengambilan keputusan. Biaya ini dikelompokkan menjadi:

(1) Biaya relevan (relevant cost), yaitu biaya yang dalam jangka panjang akan mempengaruhi pengambilan keputusan.

(2) Biaya tak relevan (inrelevant cost), yaitu biaya yang dalam jangka panjang tidak mempengaruhi pengambilan keputusan.

5) Penggolongan biaya sesuai dengan objek biaya yang dibiayai. Biaya ini dapat dikelompokkan menjadi:

(1) Biaya langsung (direct cost), yaitu biaya yang terjadi atau manfaatnya dapat diidentifikasi pada objek biaya tertentu.

(2) Biaya tidak langsung (indirect cost), yaitu biaya yang terjadi atau manfaatnya tidak dapat diidentifikasi pada objek biaya tertentu.

6) Penggolongan biaya untuk tujuan pengendalian biaya. Biaya ini dapat dikelompokkan menjadi:

(1) Biaya terkendali (controllable cost), yaitu biaya yang secara langsung dapat dipengaruhi oleh seorang pemimpin dalam jangka waktu tertentu. (2) Biaya tak terkendali (incontrollable cost), yaitu biaya yang tidak dapat

dipengaruhi oleh seorang pemimpin dalam jangka waktu tertentu.

Penilaian kualitas suatu produk atau jasa tidak ditentukan oleh ahli mesin, pemasar ataupun oleh manajer, melainkan sangat ditentukan oleh konsumen. Dan semuanya ini berdasar atas pengalaman yang pernah dialami konsumen sendiri dengan produk atau jasa tersebut.

Menurut David A. Garvin dalam Fandy Tjiptono (2000:24-26), mendefinisikan kualitas dari lima sudut pandang, yaitu:

1) Dari sudut pandang transcendent

Dalam pendekatan ini, kualitas dipandang sebagai “Innate execellence” dimana kualitas dapat dirasakan atau diketahui, tetapi sulit untuk didefinisikan dan dioperasionalkan. Sudut pandang ini biasanya diterapkan dalam seni musik, seni drama, seni tari dan seni rupa. Selain itu perusahaan juga dapat mempromosikan produknya dengan pernyataan-pernyataan seperti tempat belanja yang menyenangkan (supermarket), elegan (mobil), kecantikan wajah (kosmetik), dan lain-lain.

2) Dari sudut pandang produk (product-based)

Pendekatan ini menganggap kualitas sebagai karakteristik atau atribut yang dapat dikualifikasi dan dapat diukur. Perbedaan dalam kualitas

mencerminkan perbedaaan dalam jumlah unsur atau atribut yang dimiliki oleh produk.

3) Dari sudut pandang pengguna (consumer-based)

Pendekatan ini menganggap bahwa produk yang memiliki kualitas tertinggi adalah produk yang paling baik dalam memuaskan keinginan pelanggan. Pendekatan ini juga menyatakan bahwa pelanggan yang berbeda memiliki kebutuhan dan keinginan yang berbeda pula, sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimal yang dirasakannya.

4) Dari sudut pandang produsen atau pabrikan (manufacturing-based)

Pendekatan ini mendefinisikan kualitas sebagai kesesuaian dengan persyaratan. Pendekatan ini berfokus pada penyesuaian spesifikasi yang dikembangkan secara internal, yang sering kali didorong oleh tujuan peningkatan produktivitas dan penekanan biaya. Jadi yang menentukan kualitas adalah standar yang ditetapkan perusahaan, bukan konsumen yang menggunakannya.

5) Dari sudut pandang nilai (value-based)

Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan pertimbangan trade off antara kinerja dan harga, kualitas didefinisikan sebagai “affordable excellence”. Dalam pendekatan ini produk yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai,

akan tetapi yang paling bernilai adalah produk yang paling tepat dibeli (best-buy).

Menjual suatu produk dengan kualitas yang sama tetapi dengan harga bersaing, maka suatu produk akan lebih cepat dalam memasuki pasar dan akan lebih diminati oleh konsumen. Hal yang penting bagi perusahaan dalam memasarkan suatu produk adalah kepercayaan yang diberikan oleh konsumen terhadap produk atau jasa yang dihasilkannya.

Untuk itu kualitas suatu produk atau jasa harus terus ditingkatkan karena masalah kualitas ini begitu penting bagi badan usaha secara menyeluruh, maka pihak manajemen terutama para manajer harus dapat memonitor kemajuan badan usahanya dalam mencapai tujuan peningkatan kualitas dan mempertahankan tingkat kualitas yang telah dicapai.

Ada dua tipe kualitas yang dikemukakan oleh Bierman (1990:865) yaitu: kualitas perancangan (Quality of Design) dan yang kedua adalah kualitas kesesuaian (Quality of Conformance). Definisi dari dua kualitas ini menurut Bierman adalah:

1) Kualitas perancangan adalah fungsi dari penetapan spesifikasi suatu Produk. Produk dengan kualitas desain yang lebih tinggi mencerminkan biaya produksi yang lebih tinggi pula dan berakibat pada harga jual yang lebih tinggi.

Misalnya mobil Volvo dan mobil Chevrolet bagi kebanyakan orang mempunyai fungsi yang sama yaitu sebagai alat transportasi. Namun dari kedua merek mobil tersebut mempunyai spesifikasi dan bentuk desain

yang berbeda. Untuk mobil Volvo yang mempunyai kualitas desain yang lebih baik tentu biaya yang dikeluarkan selama proses produksinya jauh lebih mahal dibandingkan dengan mobil Chevrolet.

Begitu juga sebaliknya mobil yang mempunyai kualitas desain yang relatif lebih rendah tentunya biaya yang dikeluarkan selama proses produksi juga lebih rendah. Hal ini disebabkan karena dalam proses produksinya untuk mobil yang kualitas desainnya lebih baik tentunya menggunakan bahan baku dan tenaga ahli yang kualitasnya juga relatif lebih baik dibandingkan dengan kualitas bahan baku dan tenaga ahli yang terdapat pada proses produksi mobil yang kualitas desainnya lebih rendah 2) Kualitas kesesuaian adalah kesesuaian produk atau jasa dengan

spesifikasi dan standar yang telah ditetapkan oleh badan usaha. Jika produk tersebut sesuai dengan spesifikasi maka pantas digunakan.

Lain halnya dengan kualitas desain diatas, kualitas kesesuaian ini dimaksudkan dengan suatu produk atau jasa yang layak digunakan.

Jika suatu produk yang terjual ternyata tidak memenuhi atau tidak memuaskan konsumen maka akan berpengaruh pada menurunnya laba perusahaan dalam jangka panjang. Contoh dari kualitas kesesuaian ini adalah bila konsumen akan berharap bahwa mobil yang dibelinya itu mempunyai standar kualitas seperti atau sesuai dengan standar kualitas yang ditetapkan oleh badan usaha yang memproduksi mobil Chevrolet tersebut.

Kalau dilihat dari uraian diatas maka kualitas yang perlu mendapat perhatian adalah kualitas kesesuaian, karena apabila suatu produk atau jasa yang dihasilkan tidak memuaskan dan memenuhi konsumen, maka konsumen merasa tidak puas. Jika konsumen merasa tidak puas maka konsumen akan lari pada produsen-produsen lainnya yang menghasilkan produk yang sejenis yang berada pada kelas yang sama, selain itu menimbulkan masalah bagi perusahaan yaitu menurunkan laba perusahaan pada jangka panjang.

Tugas pengendalian kualitas secara formal dapat berbeda-beda dari perusahaan ke perusahaan lainnya. Pada perusahaan yang sederhana, tugas ini diserahkan kepada para pelaksana yang melakukan pengecekan kualitas yang dipimpin oleh seorang supervisor untuk memberikan persetujuan akhir atas kualitas tersebut.

Pada perusahaan besar tugas pengendalian kualitas dapat diserahkan pada suatu departemen khusus. Cara ini lazim digunakan pada perusahaan yang memproduksi barang-barang dengan kualitas barang peka. Pada perusahaan ini umumnya dengan adanya penurunan kualitas sedikit saja akan berakibat besar pada volume penjualan sehingga pengendalian kualitas mendapat perhatian yang cukup besar.

Produk barang dan jasa dikatakan bermutu jika produk tersebut sesuai atau melebihi harapan pelanggan dan dapat digunakan sebagai spesifikasi dan pedoman dalam beroperasi. Untuk mencapai kesesuaian dan spesifikasi yang telah ditentukan, perusahaan harus berusaha memenuhi atau melebihi ekspektasi tersebut. Ekspektasi

pelanggan bisa dijelaskan melalui atribut mutu atau disebut dimensi kualitas. Menurut Hansen dan Mowen (2002:6) dimensi kualitas adalah:

1) Kinerja (performance), yaitu tingkat konsistensi dan kebaikan fungsi produk.

2) Estetika (aesthetics), berhubungan dengan penampilan wujud produk serta penampilan fasilitas, peralatan, personalia dan lain-lain.

3) Kemudahan Perawatan dan Perbaikan (serviceability), berkaitan dengan kemudahan merawat dan memperbaiki produk.

4) Keunikan (features), adalah karakteristik produk yang berbeda secara fungsional dari produk-produk sejenis.

5) Reliabilitas (reliability), adalah probabilitas produk dalam menjalankan fungsi dimaksud dalam jangka waktu tertentu.

6) Durabilitas (durability), adalah umur manfaat dari fungsi produk.

7) Tingkat Kesesuaian (quality if conformance), ukuran mengenai apakah sebuah produk telah memenuhi spesifikasi, dan

8) Pemanfaatan (fitness for use), adalah kecocokan dari sebuah produk menjalankan fungsi-fungsi sebagaimana yang diiklankan.

Menurut Heizer dan Render (2001:91-96), kualitas berpengaruh pada perusahaan dalam hal:

1) Reputasi Perusahaan (Company’s Reputation)

Reputasi perusahaan ditentukan oleh kualitas produk atau jasa yang dihasilkan oleh perusahaan itu. Kualitas produk yang baik akan

memberikan citra yang baik di mata konsumen. Sebaliknya, perusahaan yang menghasilkan produk dengan kualitas yang buruk akan memiliki reputasi yang buruk dan memerlukan waktu serta biaya yang lebih besar untuk mengubahnya.

2) Biaya dan Pangsa Pasar (Costs and Market Share)

Perbaikan kualitas akan meningkatkan pangsa pasar dan menghemat biaya yang kedua-duanya akan mempengaruhi profitabilitas perusahaan. Dengan adanya perbaikan kualitas, berarti perusahaan mengurangi adanya produk yang rusak atau cacat dan juga mengurangi biaya dan service pelanggan, yang pada akhirnya akan mengurangi biaya. Adanya pengurangan biaya akan meningkatkan profitabilitas dan mendorong pertumbuhan.

3) Kewajiban Produk (Product Liability)

Kualitas produk yang baik akan memuaskan konsumen yang mencerminkan adanya pertanggungjawaban produk terhadap pemakai produk khususnya dan masyarakat pada umumnya.

4) Dampak Internasional (The International Implication)

Dalam era teknologi, kualitas menjadi perhatian dunia internasional. Perusahaan harus manghasilkan kualitas produk yang baik agar dapat bersaing secara efektif dalam ekonomi global. Oleh karena itu kualitas memiliki peran strategis dan operasional bagi perusahaan sehingga akan menentukan keunggulan kompetitifnya.

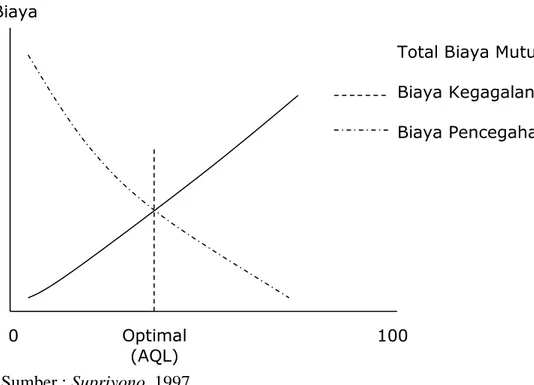

Menurut Supriyono (1997:382-387), Pemilihan standar kualitas dapat dilakukan dengan dua (2) cara yaitu:

1) Pendekatan Tradisional

Dalam pendekatan tradisional, kualitas standar yang tepat adalah tingkat kualitas yang dapat diterima (AQL). Suatu Acceptable Quality Level

(AQL) adalah suatu pengukuran bahwa sejumlah produk cacat tertentu

akan diproduksi dan dijual. Banyak ahli mutu percaya bahwa keseimbangan optimal antara biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Jika biaya pencegahan dan biaya penilaian naik maka biaya kegagalan turun.

Selama penurunan biaya kegagalan lebih besar dari kenaikan biaya pencegahan dan penilaian, maka perusahaan harus secara kontinyu meningkatkan usaha-usahanya untuk mencegah atau mendeteksi ketidaksesuaian unit-unit produk yang dihasilkan dengan perusahaannya. Dan pada akhirnya suatu titik akan tercapai yang menunjukkan keseimbangan antara peningkatan biaya pencegahan dan penilaian dengan biaya kegagalan. Setelah titik tersebut, peningkatan usaha pencegahan dan penilaian mengakibatkan biaya yang lebih besar daripada penurunan biaya kegagalan, tanpa adanya perubahan dalam teknologi, titik tersebut mencerminkan tingkat minimum biaya mutu. Titik tersebut merupakan titik keseimbangan optimal antara biaya pencegahan dan penilaian dengan biaya kegagalan.

Gambar 2.1 Grafik Biaya Mutu Tradisional

Sumber : Supriyono, 1997

Dalam gambar 2.1 tersebut terdapat dua fungsi biaya yaitu biaya pencegahan dan penilaian serta biaya kegagalan internal dan eksternal. Gambar tersebut juga menunjukkan adanya prosentase unit rusak meningkat jika jumlah biaya pencegahan dan penilaian turun. Sebaliknya, biaya kegagalan naik jika jumlah unit rusak meningkat. Dari dua fungsi biaya mutu total tersebut, kita dapat melihat biaya mutu total menurun sejalan dengan peningkatan mutu sampai dengan titik mutu. Tingkat optimal unit rusak dapat diidentifikasi dan perusahaan harus berusaha mencapai titik tersebut. Titik produk rusak juga masih dimungkinkan

100 0

Biaya

Optimal (AQL)

Total Biaya Mutu Biaya Kegagalan Biaya Pencegahan

tersebut didefinisikan sebagai tingkat mutu yang dapat diterima (Acceptable Quality Level, AQL).

AQL merupakan standar mutu yang sederhana yang mengijinkan terjadinya sejumlah produk rusak yang akan diproduksi dan dijual. Biasanya, AQL menunjukkan status pengoperasian saat ini, bukan apa yang mungkin dicapai jika perusahaan mempunyai program mutu yang unggul. Sebagai dasar mutu, AQL mempunyai masalah-masalah yang sama dengan pengalaman masa lalu sebagai standar mutu pemakaian bahan dan tenaga kerja.

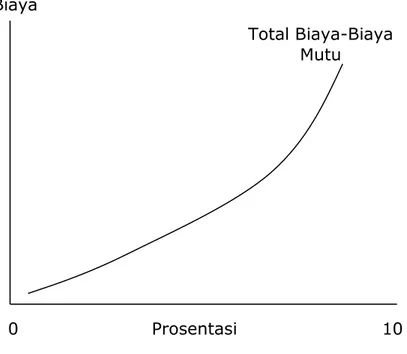

2) Pendekatan Kerusakan Nol

Para pakar menyarankan agar ditentukan standar yang lebih baik dan masuk akal yang ditentukan untuk menghasilkan produk sesuai dengan yang diinginkan. Standar tersebut sering kali dinamakan sebagai konsep kerusakan nol. Kerusakan nol adalah standar kinerja yang mengharuskan produk yang diproduksi dan dijual sesuai dengan persyaratan-persyaratan. Standar kerusakan nol merupakan standar yang mungkin saja tidak dicapai sepenuhnya. Namun, banyak bukti menunjukkan bahwa standar tersebut dapat dicapai dengan hasil yang mendekati standar yang ditentukan. Penerapan kerusakan nol ini berarti manajemen harus berusaha mengeliminasi biaya-biaya kegagalan dan terus menerus mencari cara baru agar dapat meningkatkan mutu. Jadi, dalam standar tersebut secara implisit yang mengandung kemampuan untuk

memindahkan kurva biaya mutu total, seperti yang nampak pada gambar 2.2.

Gambar 2.2 Grafik Kerusakan Nol

Sumber : Supriyono, 1997

2.1.2 Pengertian Biaya Kualitas

Setelah menyadari akan pentingnya kualitas bagi suatu perusahaan, pihak manajemen dituntut untuk mengetahui bagaimana perilaku biaya kualitas tersebut agar nantinya dapat melaksanakan pengukuran dan pengendalian terhadap biaya kualitas tersebut.

Biaya kualitas secara umum didefinisikan sebagai biaya-biaya yang dibebankan perusahaan untuk menjaga dan mengendalikan agar produk yang

10 0 Biaya Prosentasi Total Biaya-Biaya Mutu

diproduksi sesuai dengan spesifikasi yang telah ditentukan atau biaya-biaya yang dikeluarkan akibat adanya produksi yang sudah terlanjur diproduksi dengan kualitas yang tidak sesuai.

Supriyono (1997:379), menyatakan bahwa: “Biaya kualitas adalah biaya yang terjadi atau mungkin terjadi karena mutu yang buruk, atau bisa dikatakan biaya yang berhubungan dengan perekayasaan, pengidentifikasian, perbaikan dan pencegahan kerusakan sehingga produk perusahaan dapat memenuhi kriteria atau harapan pelanggan.”

Sedangkan menurut Hansen and Mowen (2002:7), menyatakan bahwa “Biaya kualitas (cost of quality) adalah biaya yang timbul karena mungkin atau telah dihasilkan produk yang jelek mutunya.”

Definisi ini menurut Hansen and Mowen (2002:8) mengimplementasikan bahwa biaya mutu berhubungan dengan dua subbab kategori dari kegiatan yang berkaitan dengan mutu, yaitu:

1) Kegiatan pengendalian

Kegiatan pengendalian adalah biaya yang dikeluarkan untuk melaksanakan atau menjalankan kegiatan pengendalian dengan tujuan untuk mendeteksi mutu yang jelek (karena mutu yang jelek mungkin terjadi). Jadi kegiatan pengendalian terdiri dari kegiatan pencegahan dan penilaian

2) Kegiatan Produk gagal (Kegiatan kegagalan)

Biaya yang dikeluarkan oleh suatu organisasi karena terjadi produk gagal atau cacat (mutu jelek memang terjadi). Apabila respon terhadap mutu yang jelek muncul sebelum produk cacat (tidak memiliki kesesuaian, tidak bisa diandalkan, tidak tahan lama dan seterusnya) dikirim ke pelanggan, maka kegiatannya diklasifikasikan sebagai kegiatan produk gagal internal; jika respon muncul setelah pengiriman, maka kegiatannya diklasifikasikan sebagai kegiatan produk gagal eksternal.

2.1.3 Kategori Biaya Kualitas

Menurut Hansen and Mowen (2002:8), biaya kualitas diketegorikan menjadi empat (4) jenis biaya mutu, yaitu:

1) Biaya pencegahan (Prevention Costs)

Biaya pencegahan adalah biaya yang terjadi untuk mencegah mutu yang jelek pada produk yang dihasilkan. Apabila biaya pencegahan meningkat, maka produk gagal yang diharapkan akan turun. Contoh dari biaya pencegahan adalah biaya untuk tenaga ahli mutu, program pelatihan mutu, perencanaan mutu, pelaporan mutu, pemilihan dan evolusi pemasok, audit mutu, siklus mutu, uji lapangan dan peninjauan desain.

2) Biaya penilaian (Appraisal Costs)

Biaya penilaian adalah biaya yang terjadi untuk menentukan apakah produk sudah sesuai dengan persyaratan dan kebutuhan pelanggan.

Contoh dari biaya ini adalah biaya pemeriksaan dan pengujian bahan baku, pemeriksaan kemasan, kegiatan penilaian pengawasan, penilaian produk, penilaian proses, pengukuran (pemeriksaan dan pengujian), perakitan dan pengesahan.

3) Biaya produk gagal internal (Internal Failure Costs)

Biaya gagal internal adalah biaya yang terjadi karena produk yang dihasilkan tidak sesuai dengan spesifik atau kebutuhan pelanggan. Produk cacat ini dideteksi sebelum dikirim ke pihak luar. Produk cacat yang demikian merupakan produk gagal yang dideteksi oleh kegiatan penilaian. Biaya ini tidak ada bila tidak terjadi produk cacat. Contoh dari biaya ini adalah pemborosan, pengerjaan ulang, penghentian mesin (karena produk jelek yang dihasilkan mesin tersebut), pemeriksaan ulang, pengujian ulang dan perubahan mesin.

4) Biaya produk gagal eksternal (External Failure Costs)

Biaya produk gagal eksternal terjadi karena produk yang dihasilkan gagal memenuhi persyaratan dan kebutuhan pelanggan setelah barang dikirim ke pelanggan. Contoh dari biaya ini adalah biaya kehilangan penjualan karena kinerja produk jelek, retur dan pengurangan produk karena mutu jelek, biaya jaminan, biaya perbaikan, biaya mengatasi ketidakpuasan pelanggan, biaya kehilangan pangsa pasar dan biaya mengatasi keluhan pelanggan.

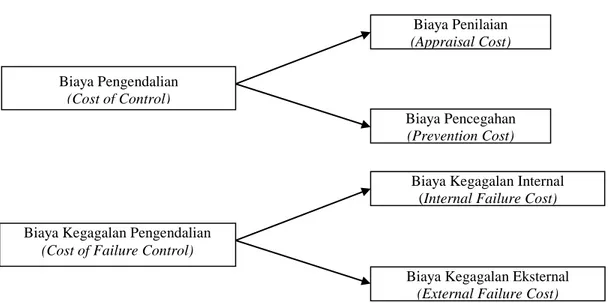

Jadi dapat disimpulkan, bahwa biaya kualitas terbagi dalam dua bagian. Bagian pertama termasuk biaya-biaya yang digunakan untuk mengontrol kualitas, sedangkan bagian kedua termasuk dalam biaya kesalahan mengontrol kualitas dan biaya bisa dilihat dalam gambar di bawah ini:

Gambar 2.3 Kelompok Biaya Kualitas

Sumber: Supriyono, 1997

Setelah memahami contoh dari kategori biaya kualitas tersebut, departemen akuntansi sebagai pihak yang berwenang untuk melaporkan biaya kualitas harus dapat dengan tepat mengidentifikasikan semua biaya yang berkaitan dengan biaya kualitas untuk kemudian mengklasifikasikan biaya tersebut.

Biaya Pengendalian (Cost of Control) Biaya Penilaian (Appraisal Cost) Biaya Pencegahan (Prevention Cost)

Biaya Kegagalan Pengendalian (Cost of Failure Control)

Biaya Kegagalan Internal (Internal Failure Cost)

Biaya Kegagalan Eksternal (External Failure Cost)

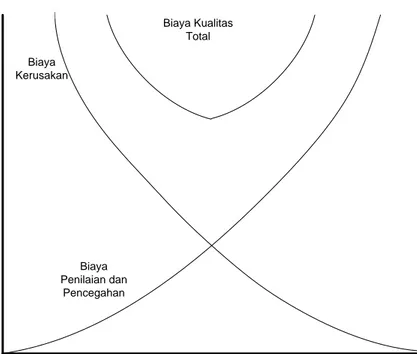

Contoh-contoh yang dikemukakan di atas tidak selalu terdapat pada setiap perusahaan, melainkan tergantung dari jenis serta keadaan perusahaan tersebut. Secara teoritis hubungan antara jenis-jenis biaya dapat digambarkan sebagai berikut:

Gambar 2.4 Hubungan Antara Jenis-jenis Biaya Kualitas

Sumber: Supriyono, 1997

Dalam gambar tersebut nampak bahwa semakin tinggi tingkat kesempurnaan produk (percent conforming) semakin besar pula biaya pencegahan dan biaya penilaian yang dikeluarkan, sebaliknya biaya kegagalan internal dan eksternal semakin kecil akibat adanya aktivitas pencegahan dan penilaian yang semakin ketat. Kurva biaya kualitas secara total mula-mula turun karena penurunan biaya kegagalan lebih besar daripada peningkatan biaya pencegahan dan penilaian, tetapi pada tingkat

Tingkat Kualitas B ia y a Biaya Kerusakan Biaya Kualitas Total Biaya Penilaian dan Pencegahan

kesempurnaan produk tertentu peningkatan biaya pencegahan dan penilaian lebih besar daripada penurunan biaya kegagalan sehingga kurva biaya total menjadi naik.

2.1.4 Pengukuran Biaya Kualitas

Pengukuran terhadap biaya kualitas memainkan peranan yang vital bagi pengendalian kualitas. Pengukuran dapat dilakukan berdasarkan dua cara, yaitu pengukuran terhadap kegiatan fisik dari produk yang diproduksi (misalnya pengukuran terhadap berat, dimensi, volume dan daya tahan) atau pengukuran berdasarkan prestasi dari periode sebelumnya dengan standar prestasi yang telah ditentukan. Pengukuran berdasarkan kegiatan fisik dari produk dilakukan oleh departemen pengendalian kualitas sedangkan pengukuran terhadap prestasi hendaknya dilakukan oleh suatu departemen atau bagian lain dari suatu organisasi yang terpisah dengan bagian produksi dan departemen bagian mutu, hal ini dimaksudkan agar terjadi pemisahan fungsi antara fungsi operasional dan pengukuran sehingga tercapainya pengendalian internal yang baik. Biasanya perusahaan memberi wewenang kepada departemen akuntansi untuk melaksanakan pengukuran terhadap pelaksanaan kegiatan yang berhubungan dengan biaya kualitas.

Pertimbangan untuk menetapkan departemen akuntansi sebagai pihak yang berwenang untuk mengukur pelaksanaan kegiatan yang berhubungan dengan biaya kualitas karena departemen akuntansi adalah departemen yang mengolah seluruh data keuangan dan departemen tersebut hanya melakukan fungsi administrasi saja tanpa terlibat dalam fungsi operasional perusahaan.

Pengukuran yang dilaksanakan oleh departemen akuntansi yang akan dimulai dengan aktivitas pengumpulan semua data keuangan yang berhubungan dengan biaya-biaya kualitas aktual dari periode tersebut untuk selanjutnya dibandingkan dengan standar yang telah ditetapkan terhadap tiap-tiap jenis biaya tersebut.

Menurut Fandy Tjiptono (2000:42-43), kualitas dapat diukur berdasarkan biayanya. Perusahaan menginginkan agar biaya kualitas turun namun dapat mencapai kualitas yang lebih tinggi, setidak-tidaknya sampai dengan titik tertentu. Jika standar kerusakan nol dapat dicapai perusahaan masih harus menanggung biaya pencegahan dan biaya penilaian. Suatu perusahaan dengan program pengelolaan kualitas yang dapat berjalan dengan baik, menurut pakar kualitas biayanya tidak lebih dari 2,5% dari penjualan jika kerusakan atau kegagalan nol atau biaya kualitas mencakup biaya pencegahan dan penilaian. Standar biaya kualitas tidak lebih dari 2,5% dari penjualan ini telah diterima oleh banyak pakar kualitas dan oleh banyak perusahaan yang merupakan program penyempurnaan kualitas secara progresif.

Menurut Fox (1994:322-323), ada beberapa data yang dapat dipakai untuk menganalisis adanya biaya kualitas yang dikeluarkan perusahaan:

1) Untuk biaya pencegahan dengan data dari: (1) Analisis pengupahan (payroll analysis)

(2) Data penggunaan mesin (engineering expense account) 2) Untuk biaya penilaian dengan data dari:

(1) Catatan penelitian material (material review record) (2) Laporan barang rusak (scrap report)

(3) Laporan pengerjaan ulang (rework report)

(4) Catatan kegiatan dan inspeksi serta tes (inspection and test record) 3) Untuk biaya kerusakan dengan data dari:

(1) Informasi biaya produk (product cost information)

(2) Laporan biaya penggantian dan jaminan (replacement and warranty

cost reports)

(3) Klaim beban travel (travel expense claim) (4) Laporan perbaikan barang (field repair) (5) Laporan beban pabrikan (factory expense)

Data- data yang tersedia mungkin tidak sama antara satu perusahaan dengan perusahaan lain namun pada dasarnya data yang dipakai harus dapat menunjukkan adanya biaya kualitas yang dikeluarkan perusahaan. Menurut Fox (1994:324), untuk mendapatkan data-data yang menunjukkan biaya kualitas itu, dapat dilakukan langkah sebagai berikut:

1) Hitung biaya-biaya yang langsung berhubungan dengan fungsi kualitas (quality function).

2) Identifikasi biaya-biaya yang tidak berhubungan langsung dengan tanggung jawab atas fungsi kualitas namun merupakan bagian dari biaya kualitas total perusahaan.

3) Identifikasi biaya kerusakan internal untuk tiap-tiap alokasi anggaran atau kerusakan yang dapat diterima.

4) Identifikasi biaya kerusakan internal untuk kerusakan yang tidak diduga, misalnya terjadi rework dan scrap.

5) Identifikasi biaya kerusakan setelah dikirim ke konsumen.

Menurut Hongren dan Foster (2000:687), menyatakan bahwa dengan adanya pengukuran menghasilkan beberapa keuntungan antara lain:

1) Keuntungan ukuran-ukuran mutu financial:

(1) Biaya mutu memusatkan perhatian pada berapa besar biaya mutu yang rendah walaupun ukuran-ukuran biaya mutu terkadang tidak memasukkan biaya-biaya penting yang sulit diukur seperti pengaruh mutu yang rendah terhadap hubungan baik dengan konsumen.

(2) Ukuran biaya mutu financial adalah cara yang bermanfaat untuk membandingkan antara proyek-proyek peningkatan mutu yang berbeda dan untuk menetapkan prioritas pengurangan biaya yang maksimal.

(3) Ukuran biaya mutu financial berfungsi sebagai alat untuk mengevaluasi trade off antara biaya pencegahan dengan biaya kegagalan. Biaya mutu memberikan ukuran yang ringkas dan tunggal mengenai kinerja mutu.

2) Keuntungan ukuran-ukuran mutu non financial:

(2) Ukuran non financial menunjukkan perhatian langsung terhadap proses fisik dan fokus perhatian terhadap area permasalahan yang perlu dikembangkan.

(3) Ukuran non financial menyediakan feed back jangka pendek dengan segera dalam usaha pengembangan kualitas yang dipunyai, kenyataannya berhasil dalam peningkatan kualitas.

(4) Ukuran non financial adalah indikator yang dapat digunakan dalam

performance jangka panjang.

Setelah mendapatkan semua data mengenai biaya kualitas, selanjutnya disusun sebuah laporan mengenai biaya kualitas. Secara sederhana sebuah laporan mengenai biaya kualitas disusun dengan cara memisahkan masing-masing biaya kualitas itu kedalam golongannya yaitu biaya pencegahan, biaya penilaian, biaya kerusakan internal dan eksternal. Namun laporan mengenai biaya kualitas itu sendiri tidak menyajikan informasi mengenai kualitas tersebut. Fox (1994:326), menyebutkan beberapa dasar pengukuran yang dapat dipakai untuk menilai biaya kualitas adalah:

1) Penjualan (sales)

Biaya kualitas per jumlah penjualan adalah jenis indeks yang sangat umum digunakan. Informasi ini merupakan alat yang berguna bagi pengambilan keputusan manjerial.

2) Tenaga kerja (labour)

Indeks yang umum dipakai adalah biaya kualitas per jam tenaga kerja langsung atau biaya kualitas per biaya tenaga kerja langsung.

3) Produksi

Perusahaan dapat menggunakan indeks biaya kualitas per biaya produksi. Biaya ini terdiri dari tenaga kerja langsung, bahan baku langsung dan overhead pabrik.

4) Unit produk

Biaya kualitas per jumlah unit produk yang dihasilkan juga dapat dipakai sebagai indeks apabila produk yang dihasilkan sejenis.

Departemen akuntansi akan melaporkan hasil pengukuran terhadap biaya kualitas kepada pihak manajemen secara periodik. Supriyono (1997:402-409), dalam mengukur biaya kualitas dapat menggunakan beberapa jenis laporan yaitu:

1) Interim Standard Report

Analisis yang dilakukan adalah dengan membandingkan biaya kualitas yang dikeluarkan perusahaan (aktual) dengan biaya kualitas yang dianggarkan perusahaan. Jika biaya aktual lebih kecil dari anggaran, berarti perusahaan telah memproduksi dengan kualitas yang lebih baik dari yang direncanakan. Adapun contoh laporan kinerja standar mutu interim dapat dilihat pada tabel 2.1.

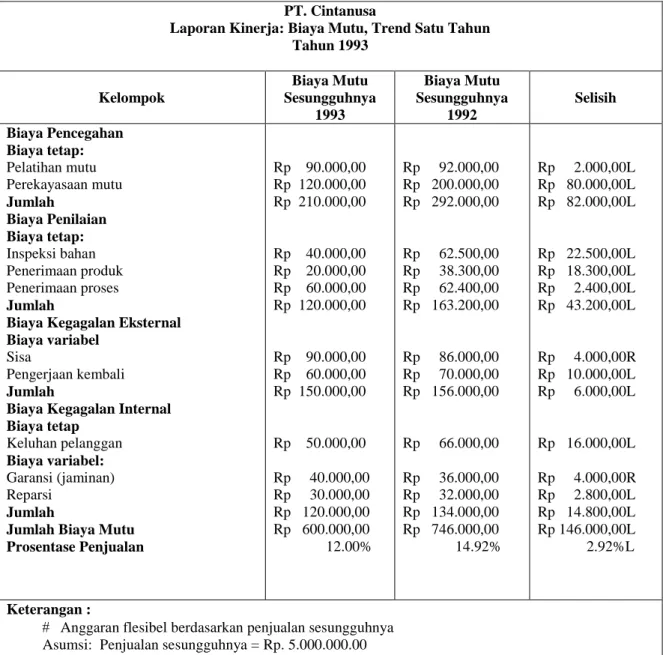

2) One Year Trend

Analisis pada jenis laporan ini dilakukan dengan membandingkan antara biaya kualitas yang dikeluarkan perusahaan pada tahun ini dengan biaya kualitas yang dikeluarkan perusahaan pada tahun sebelumnya. Jika biaya kualitas saat ini lebih kecil dibandingkan tahun sebelumnya berarti kualitas produk semakin baik. Contoh laporan kinerja biaya mutu one year

trend dapat dlihat pada tabel 2.2.

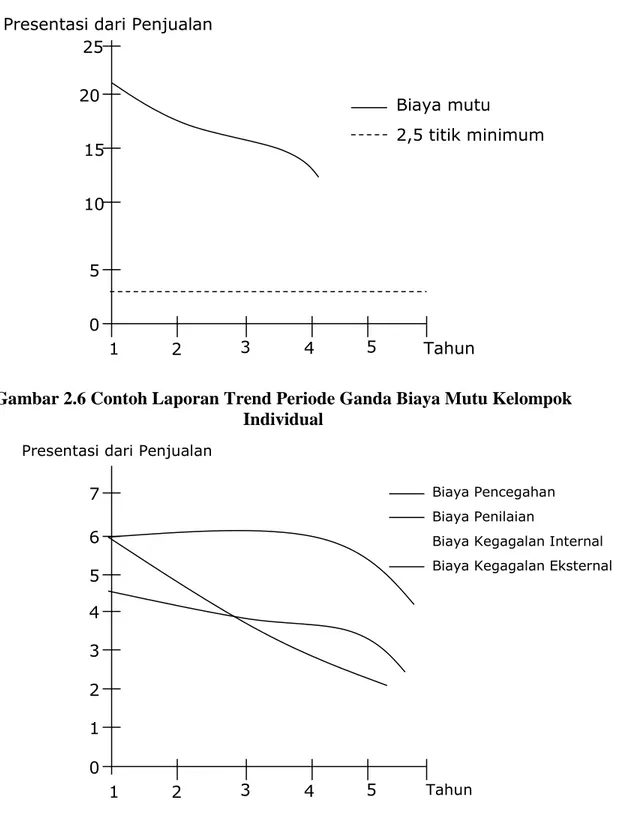

3) Multiple Period Trend

Analisis pada laporan ini dilakukan dengan mengamati trend biaya kualitas dari beberapa periode selama rentang waktu tertentu, misalnya lima tahun seperti terlihat pada gambar 2.5 dan 2.6. Dalam hal ini manajemen ingin memperoleh gambaran mengenai kemajuan peningkatan mutu sejak mulai diterapkan.

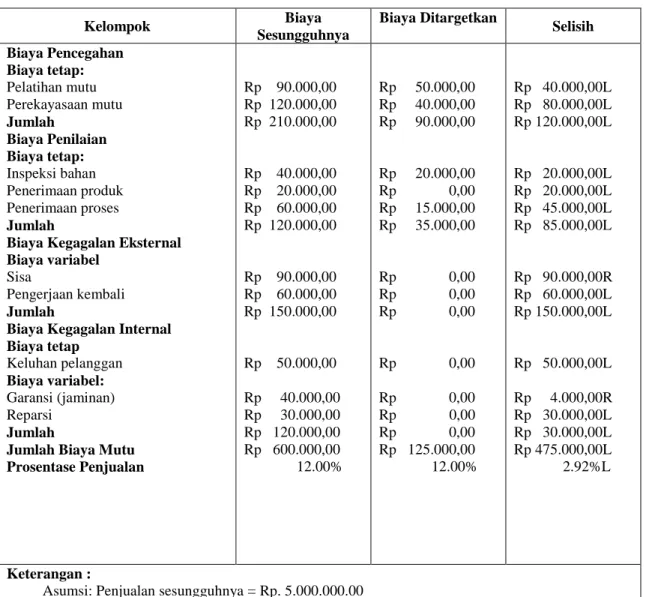

4) Long Range Standar

Membandingkan antara biaya kualitas yang dikeluarkan dengan sasaran biaya kualitas yang ingin dicapai oleh perusahaan tersebut merupakan target kualitas tertinggi yang ingin dicapai perusahaan. Adapun contoh laporan kinerja jangka panjang ditunjukkan pada tabel 2.3.

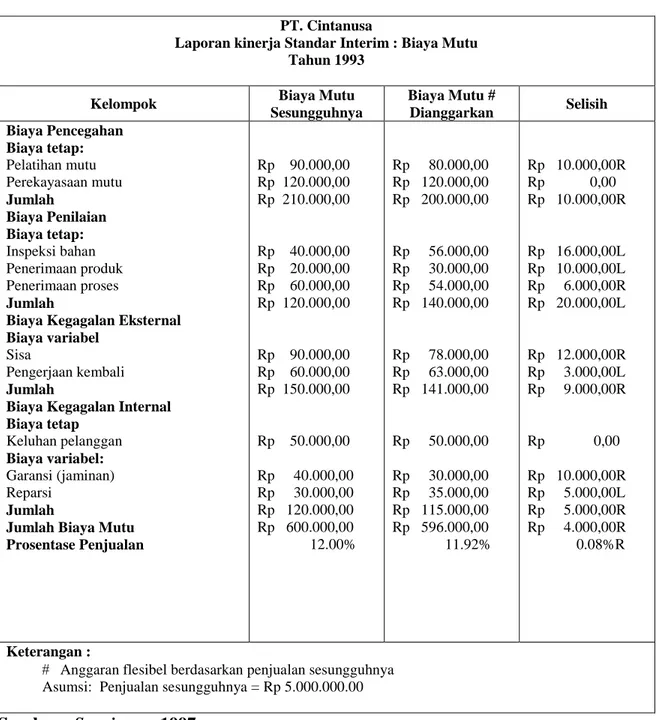

Tabel 2.1 Contoh Laporan Kinerja Standar Mutu Interim

Sumber : Supriyono, 1997

PT. Cintanusa

Laporan kinerja Standar Interim : Biaya Mutu Tahun 1993

Kelompok Biaya Mutu

Sesungguhnya Biaya Mutu # Dianggarkan Selisih Biaya Pencegahan Biaya tetap: Pelatihan mutu Perekayasaan mutu Jumlah Biaya Penilaian Biaya tetap: Inspeksi bahan Penerimaan produk Penerimaan proses Jumlah

Biaya Kegagalan Eksternal Biaya variabel

Sisa

Pengerjaan kembali Jumlah

Biaya Kegagalan Internal Biaya tetap Keluhan pelanggan Biaya variabel: Garansi (jaminan) Reparsi Jumlah

Jumlah Biaya Mutu Prosentase Penjualan Rp 90.000,00 Rp 120.000,00 Rp 210.000,00 Rp 40.000,00 Rp 20.000,00 Rp 60.000,00 Rp 120.000,00 Rp 90.000,00 Rp 60.000,00 Rp 150.000,00 Rp 50.000,00 Rp 40.000,00 Rp 30.000,00 Rp 120.000,00 Rp 600.000,00 12.00% Rp 80.000,00 Rp 120.000,00 Rp 200.000,00 Rp 56.000,00 Rp 30.000,00 Rp 54.000,00 Rp 140.000,00 Rp 78.000,00 Rp 63.000,00 Rp 141.000,00 Rp 50.000,00 Rp 30.000,00 Rp 35.000,00 Rp 115.000,00 Rp 596.000,00 11.92% Rp 10.000,00R Rp 0,00 Rp 10.000,00R Rp 16.000,00L Rp 10.000,00L Rp 6.000,00R Rp 20.000,00L Rp 12.000,00R Rp 3.000,00L Rp 9.000,00R Rp 0,00 Rp 10.000,00R Rp 5.000,00L Rp 5.000,00R Rp 4.000,00R 0.08%R Keterangan :

Anggaran flesibel berdasarkan penjualan sesungguhnya Asumsi: Penjualan sesungguhnya = Rp 5.000.000.00

Tabel 2.2 Contoh Laporan Kinerja : Biaya Mutu, Trend Satu Tahun

PT. Cintanusa

Laporan Kinerja: Biaya Mutu, Trend Satu Tahun Tahun 1993 Kelompok Biaya Mutu Sesungguhnya 1993 Biaya Mutu Sesungguhnya 1992 Selisih Biaya Pencegahan Biaya tetap: Pelatihan mutu Perekayasaan mutu Jumlah Biaya Penilaian Biaya tetap: Inspeksi bahan Penerimaan produk Penerimaan proses Jumlah

Biaya Kegagalan Eksternal Biaya variabel

Sisa

Pengerjaan kembali Jumlah

Biaya Kegagalan Internal Biaya tetap Keluhan pelanggan Biaya variabel: Garansi (jaminan) Reparsi Jumlah

Jumlah Biaya Mutu Prosentase Penjualan Rp 90.000,00 Rp 120.000,00 Rp 210.000,00 Rp 40.000,00 Rp 20.000,00 Rp 60.000,00 Rp 120.000,00 Rp 90.000,00 Rp 60.000,00 Rp 150.000,00 Rp 50.000,00 Rp 40.000,00 Rp 30.000,00 Rp 120.000,00 Rp 600.000,00 12.00% Rp 92.000,00 Rp 200.000,00 Rp 292.000,00 Rp 62.500,00 Rp 38.300,00 Rp 62.400,00 Rp 163.200,00 Rp 86.000,00 Rp 70.000,00 Rp 156.000,00 Rp 66.000,00 Rp 36.000,00 Rp 32.000,00 Rp 134.000,00 Rp 746.000,00 14.92% Rp 2.000,00L Rp 80.000,00L Rp 82.000,00L Rp 22.500,00L Rp 18.300,00L Rp 2.400,00L Rp 43.200,00L Rp 4.000,00R Rp 10.000,00L Rp 6.000,00L Rp 16.000,00L Rp 4.000,00R Rp 2.800,00L Rp 14.800,00L Rp 146.000,00L 2.92%L Keterangan :

Anggaran flesibel berdasarkan penjualan sesungguhnya Asumsi: Penjualan sesungguhnya = Rp. 5.000.000.00

Gambar 2.5 Contoh Laporan Trend Periode Ganda

Gambar 2.6 Contoh Laporan Trend Periode Ganda Biaya Mutu Kelompok Individual

Sumber : Supriyono, 1997 0

Presentasi dari Penjualan

Tahun 5 10 15 20 25 1 2 3 4 5 Biaya mutu 2,5 titik minimum 0

Presentasi dari Penjualan

Tahun 1 1 2 3 4 5 2 3 4 5 6 7 Biaya Pencegahan Biaya Penilaian

Biaya Kegagalan Internal Biaya Kegagalan Eksternal

Tabel 2.3 Contoh Laporan Kinerja Jangka Panjang Sumber : Supriyono, 1997 Kelompok Biaya Sesungguhnya Biaya Ditargetkan Selisih Biaya Pencegahan Biaya tetap: Pelatihan mutu Perekayasaan mutu Jumlah Biaya Penilaian Biaya tetap: Inspeksi bahan Penerimaan produk Penerimaan proses Jumlah

Biaya Kegagalan Eksternal Biaya variabel

Sisa

Pengerjaan kembali Jumlah

Biaya Kegagalan Internal Biaya tetap Keluhan pelanggan Biaya variabel: Garansi (jaminan) Reparsi Jumlah

Jumlah Biaya Mutu Prosentase Penjualan Rp 90.000,00 Rp 120.000,00 Rp 210.000,00 Rp 40.000,00 Rp 20.000,00 Rp 60.000,00 Rp 120.000,00 Rp 90.000,00 Rp 60.000,00 Rp 150.000,00 Rp 50.000,00 Rp 40.000,00 Rp 30.000,00 Rp 120.000,00 Rp 600.000,00 12.00% Rp 50.000,00 Rp 40.000,00 Rp 90.000,00 Rp 20.000,00 Rp 0,00 Rp 15.000,00 Rp 35.000,00 Rp 0,00 Rp 0,00 Rp 0,00 Rp 0,00 Rp 0,00 Rp 0,00 Rp 0,00 Rp 125.000,00 12.00% Rp 40.000,00L Rp 80.000,00L Rp 120.000,00L Rp 20.000,00L Rp 20.000,00L Rp 45.000,00L Rp 85.000,00L Rp 90.000,00R Rp 60.000,00L Rp 150.000,00L Rp 50.000,00L Rp 4.000,00R Rp 30.000,00L Rp 30.000,00L Rp 475.000,00L 2.92%L Keterangan :

2.1.5 Pengendalian Biaya Kualitas

Setelah menerima laporan dari departemen akuntansi tentang pengukuran biaya kualitas dari suatu periode berjalan, pihak manajemen perusahaan harus melakukan pengendalian dari biaya kualitas tersebut agar tidak menyimpang dari tujuan perusahaan secara keseluruhan serta untuk selalu mengukur dan mengendalikan biaya kualitas sebagai salah satu upaya untuk meningkatkan efisiensi biaya kualitas. Dengan peningkatan efisiensi biaya kualitas secara keseluruhan diharapkan perusahaan dapat memperoleh berbagai keunggulan dalam bidang produksi maupun pemasaran dibandingkan dengan para pesaingnya sehingga pada akhirnya dapat memberikan keuntungan bagi perusahaan. Definisi pengendalian manajemen menurut Anthony dan Govindarajan (2005:8) adalah semua metode, prosedur dan siasat yang dipergunakan oleh manajemen untuk menjamin bahwa pelaksanaan sesuai dengan strategi dan kebijakan perusahaan.

Sedangkan Indriyo Gitosudarmo dan Agus Mulyono (1996:153) menyatakan bahwa Pengendalian Manajemen adalah suatu usaha guna memastikan bahwa aktivitas yang dilakukan sesuai dengan aktivitas yang direncanakan.

Sistem pengendalian manajemen didefinisikan oleh Anthony dan Govindarajan (2005:7) sebagai struktur dan proses sistematis yang terorganisasi yang digunakan manajemen dalam pengendalian manajemen.

Sedangkan menurut Edy Sukarno (2000:6) menyatakan bahwa Sistem Pengendalian Manajemen adalah sebuah sistem yang terdiri dari beberapa subsistem yang saling berhubungan yakni pemrograman, penganggaran, pelaporan,

akuntabilitas dan kinerja serta pendelegasian wewenang untuk membantu manajemen perusahaan atau organisasi untuk mencapai tujuannya.

Berdasarkan definisi tersebut dapat dirangkum suatu pengertian bahwa dalam melaksanakan pengendalian, pihak manajemen akan mempergunakan semua metode, prosedur dan siasat. Serta suatu proses sistematis yang terorganisasi dengan tujuan untuk menjamin bahwa pelaksanaan sesuai dengan strategi dan kebijakan organisasi.

Demikian juga dalam melakukan pengendalian biaya kualitas, pihak manajemen berdasarkan informasi berupa laporan yang diterima dari departemen akuntansi akan mempergunakan berbagai cara untuk memastikan apakah pelaksanaan sesuai dengan strategi dan kebijakan organisasi.

Pengendalian biaya kualitas dimulai dengan pemilihan program-program yang akan dilaksanakan dalam suatu periode. Dalam mengadakan pemilihan program-program yang berkaitan dengan kualitas dari berbagai alternatif yang ada, pihak manajemen akan mempertimbangkan strategi-strategi serta berbagai informasi yang berkaitan dengan kualitas tersebut. Setelah pihak manejemen menetapkan program-program yang akan dilaksanakan, manajemen akan menyusun anggaran.Berdasarkan anggaran tersebut pihak operasional perusahaan akan melakukan pelaksanaan sedangkan pengukuran akan dilaksanakan oleh departemen akuntansi, yaitu dengan membandingkan antara data aktual dengan anggaran yang ada.

Secara periodik departemen akuntansi akan memberikan laporan serta hasil analisis terhadap pelaksanaan biaya kualitas tersebut. Jika terjadi penyimpangan, manajemen akan melakukan berbagai kebijakan untuk mengantisipasi keadaan

tersebut. Bila penyebab penyimpangan tersebut ternyata akibat anggaran yang kurang sehat sesuai dengan situasi dan kondisi yang ada, pihak manajemen akan merevisi anggaran dan akan diadakan pelaksanaan dan pengukuran kembali. Berdasarkan pelaporan dan analisis, strategi-strategi serta informasi yang ada, manajemen akan melakukan pemilihan program-program pada periode berikutnya.

Demikian proses tersebut terjadi dan akan terus berulang, dimana hasil dari sistem pengendalian manajemen pada suatu periode akan menjadi dasar pelaksanaan sistem pengendalian manajemen pada periode selanjutnya.

2.1.6 Pengertian dan Fungsi Pengendalian 1) Pengertian Pengendalian

John Schermerhorn (1998:164), menyatakan bahwa Pengendalian adalah suatu proses untuk menetapkan pekerjaan apa yang mudah dilaksanakan, menilai dan mengoreksi bila perlu dengan maksud agar pekerjaan sesuai dengan apa yang ditetapkan semula.

Dari pernyataan diatas maka sudah jelas bahwa pengendalian bertujuan mengusahakan agar apa yang direncanakan menjadi kenyataan. Agar tujuan tersebut dapat terwujud, maka pengendalian pada tingkat pertama bertujuan agar pelaksanaan pekerjaan dapat sesuai dengan apa yang telah direncanakan.

2) Fungsi Pengendalian

Pengendalian pada hakekatnya merupakan penemuan dan penerapan cara serta peralatan untuk menjamin bahwa rencana telah ditetapkan. Pengendalian pada dasarnya dapat dibagi dalam dua jenis yaitu:

(1) Pengendalian positif

Merupakan kegiatan-kegiatan yang bertujuan untuk mengetahui apakah tujuan organisasi dicapai dengan efektif dan efisien.

(2) Pengendalian negatife

Merupakan kegiatan-kegiatan yang dilakukan oleh seorang manager dengan tujuan untuk menjamin bahwa kegiatan yang tidak diinginkan atau dibutuhkan tidak terjadi atau terjadi kembali pada masa yang akan datang.

Manajer dituntut selalu melaksanakan kedua jenis pengendalian tersebut secara bersamaan dan terus-menerus selama periode berjalan sehingga selalu memantau perkembangan organisasi yang dipimpinnya dalam upaya pencapaian tujuan-tujuan organisasi seperti yang telah ditetapkan semula.

Dalam melaksanakan fungsi pengendalian tersebut pihak manajemen harus memahami unsur-unsur dari fungsi pengendalian agar nantinya dapat melaksanakan fungsi pengendalian dengan baik. Menurut John Schermerhorn (1998:165-166), unsur-unsur dari fungsi pengendalian itu adalah sebagai berikut:

1) Menetapkan standar

Standar merupakan satuan pengukuran yang dapat digunakan sebagai pedoman untuk penilaian hasil-hasil yang dicapai oleh pihak dalam organisasi. Diantaranya adalah standar kualitas yang berkaitan dengan biaya standar kualitas untuk prestasi kerja, standar kualitas untuk keamanan dan standar kualitas keterandalan.

2) Menilai kesesuaian

Menentukan pengukuran pelaksanaan kegiatan secara tepat yaitu membandingkan kesesuaian dari produk yang diproduksi terhadap standar-standar kualitas yang telah ditetapkan.

3) Pengambilan tindakan koreksi bila perlu

Mengoreksi masalah dan penyebabnya melalui faktor-faktor yang mencakup pemasaran, perancangan, rekayasa, produksi dan pemeliharaan yang mempengaruhi kepuasan pemakai. Bila dari hasil analisa menunjukkan perlunya tindakan koreksi, maka tindakan koreksi harus diambil.

4) Mengembangkan suatu upaya yang kontinyu untuk memperbaiki standar-standar biaya prestasi, keamanan dan keterandalan.

Pada masa kini pengendalian yang efektif adalah persyaratan pokok untuk tercapainya manajemen yang berhasil. Jika pengendalian ini gagal, maka terjadi penyebab utama bertambahnya biaya berkurangnya pendapatan

perusahaan. oleh karena itu pihak manajemen diharapkan dapat melaksanakan pengendalian ini secara konsisten.

2.1.7 Pengertian Laba

Umumnya tujuan dari suatu perusahaan adalah untuk mendapatkan laba yang maksimal sesuai dengan kemampuan perusahaan. Untuk menghasilkan laba yang maksimal dari produk yang dihasilkan oleh perusahaan maka biaya yang dikeluarkan untuk memproduksi produk tersebut harus lebih kecil dari pendapatan yang diterima.

Menurut Mulyadi (1996:96), laba adalah suatu yang diperoleh dengan mengurangipenghasilan dalam suatu periode tertentu dengan biaya-biaya yang dikeluarkan atau yang terjadi dalam waktu yang sama tetapi berhubungan dengan realitas penghasilan. Supriyono (1992:331) menyatakan bahwa laba adalah selisih antara penghasilan di atas semua biaya dalam periode tertentu.

Pengertian laba menurut Soemarso (1998:99) adalah selisih lebih antara pendapatan dengan biaya-biaya yang telah terjadi sehubungan dengan usaha-usaha untuk memperoleh pendapatan tersebut. Jadi, laba adalah ukuran yang menunjukkan perbedaan pendapatan dengan beban. Laba juga menunjukkan kemakmuran yang dicapai oleh suatu perusahaan.

2.1.8 Hubungan Biaya Kualitas dengan Laba

Peningkatan kualitas pada kenyataannya merupakan kunci sukses bagi perusahaan. Mereka percaya bahwa dengan meningkatkan kualitas produk atau jasa dapat memperbaiki keadaan keuangan suatu perusahaan dan memperkuat posisi perusahaan dalam persaingan. Penekanan bahwa kualitas dapat meningkatkan

profitabilitas adalah dengan dua cara yaitu dengan meningkatkan permintaan konsumen dan dengan mengurangi biaya-biaya dalam mengadakan produk atau jasa. Dengan demikian, biaya kualitas dapat menjadi sumber penghematan yang sangat berarti bagi perusahaan.

M.N. Nasution (2001:133), mengemukakan dengan adanya biaya kualitas perusahaan dapat meningkatkan program-program kualitas yang akan mempengaruhi penjualan dan laba. Dengan memperbaiki kualitas produk, suatu perusahaan akan dapat mengurangi scrap dan rework, biaya garansi, mengurangi biaya-biaya yang harus dikeluarkan untuk mengadakan inspeksi, yang kesemuanya itu dapat meningkatkan penjualan dan perolehan laba.

Sedangkan menurut L.M. Samryn (2001:159), biaya kualitas dipakai untuk mengendalikan kualitas yang dimaksud agar dapat memperbaiki kualitas dengan manfaat yang lebih besar dari pengorbanan untuk mencapai kualitas tersebut. Biaya-biaya kualitas yang dikeluarkan untuk menghasilkan kualitas yang baik dapat meningkatkan volume penjualan melalui jalur pasar sehingga dapat meningkatkan laba. Biaya kualitas dapat meningkatkan laba karena dengan mengeluarkan biaya kualitas pada proses produksi berarti perusahaan akan menghasilkan produk yang berkualitas, yang akan mengurangi dan bahkan dapat mengeliminasi produk cacat dalam produksi. Pemborosan dalam berbagai aspek produksi dapat dihilangkan dan secara kumulatif akan menekan biaya produksi. Ini berarti bahwa dengan mengeluarkan biaya kualitas untuk menghasilkan kualitas yang baik, akan dapat

memperbaiki posisi persaingan perusahaan, yang pada akhirnya akan dapat meningkatkan penjualan dan mempengaruhi laba perusahaan.

Menurut Blocher, dkk (2000:223) mengemukakan dengan mengeluarkan biaya-biaya yang lebih besar untuk pencegahan dan penilaian perusahaan akan semakin sedikit mengeluarkan biaya yang berkaitan dengan kegagalan internal dan kegagalan eksternal sehingga penghematannya sendiri bisa menjadi lebih besar. Dengan menerapkan biaya kualitas perusahaan tidak hanya menikmati nilai yang dirasakan lebih tinggi dari produknya tetapi penjualan dan pangsa pasar meningkat sehingga akan berpengaruh terhadap perolehan laba perusahaan yaitu laba yang dihasilkan akan semakin meningkat.

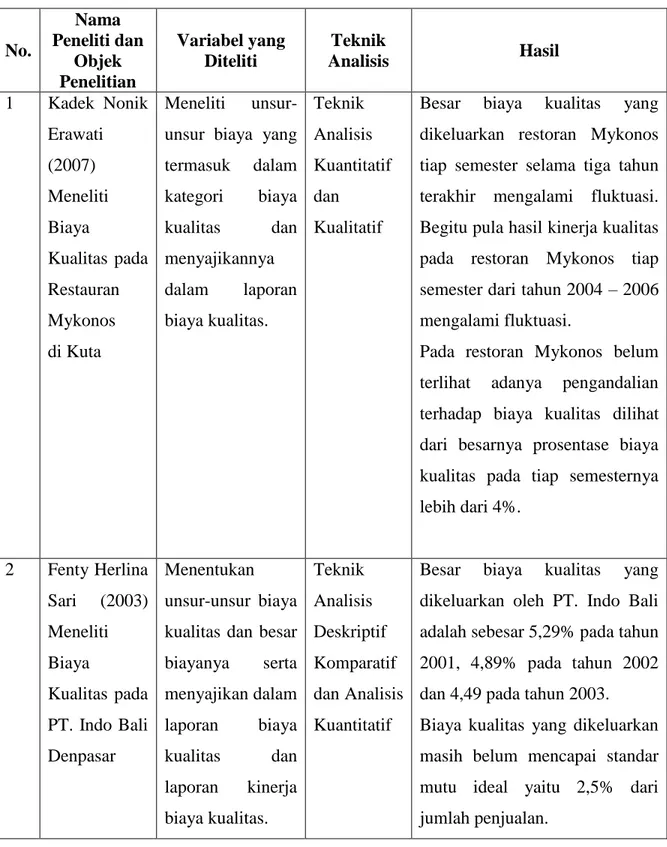

2.2 Pembahasan Hasil Penelitian Sebelumnya

Kadek Nonik Erawati (2007) meneliti tentang biaya kualitas pada restoran Mykonos di Kuta. Penelitiannya dilakukan terhadap unsur-unsur biaya yang termasuk dalam kategori biaya kualitas tahun 2004-2006 dan menyajikannya dalam laporan biaya kualitas. Teknik analisis yang digunakan adalah teknik analisis kuantitatif dan kualitatif. Dari penelitian ini diketahui bahwa besarnya biaya kualitas yang dikeluarkan restoran Mykonos tiap semester pada tiga tahun terakhir mengalami fluktuasi. Begitu juga hasil kinerja kualitas pada restoran Mykonos dari tahun 2004-2006 mengalami fluktuasi. Persentase biaya kualitas lebih dari 4% pada tiap semesternya. Hal ini menunjukkan pengendalian terhadap biaya kualitas belum dilakukan.

Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama mencoba meneliti biaya kualitas. Teknik analisis data yang digunakan juga sama yaitu teknik analisis kuantitatif dan kualitatif. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini dilakukan di PT.Tirta Investama Mambal Bali sedangkan penelitian sebelumnya dilakukan di restoran Mykonos, Kuta. Selain itu, penelitian ini tidak hanya meneliti biaya kualitas tetapi juga pengaruhnya terhadap laba.

Fenty Herlina Sari (2003) melakukan penelitian tentang biaya kualitas pada PT.Indo Bali Denpasar. Penelitian ini dilakukan terhadap unsur-unsur biaya kualitas untuk dapat menentukan besarnya biaya kualitas sehingga dapat disajikan dalam laporan biaya kualitas dan laporan kinerja biaya kualitas. Teknik analisis yang digunakan adalah teknik analisis deskriptif komparatif dan analisis kuantitatif. Dari penelitian ini diketahui bahwa besar biaya kualitas yang dikeluarkan oleh PT. Indo Bali adalah sebesar 5,29% pada tahun 2001; 4,89% pada tahun 2002 dan 4,49% pada tahun 2003. Selain itu diketahui bahwa biaya kualitas yang dikeluarkan masih belum mencapai standar mutu ideal yaitu 2,5% dari penjualan.

Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama mencoba meneliti biaya kualitas. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini dilakukan di PT.Tirta Investama Mambal Bali sedangkan penelitian sebelumnya dilakukan PT. Indo Bali. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif dan kualitatif berbeda dengan penelitian sebelumnya yang menggunakan teknik analisis deskriptif

komparatif dan analisis kuantiatif. Selain itu, penelitian ini tidak hanya meneliti biaya kualitas tetapi juga pengaruhnya terhadap laba.

Aribudi (2002) melakukan penelitian tentang biaya kualitas pada CV. Palm Denpasar. Penelitian dilakukan dengan cara menentukan unsur-unsur biaya kualitas dan menyajikannya dalam laporan biaya pencegahan, penilaian, kegagalan internal dan kegagalan eksternal. Teknik analisis yang digunakan adalah teknik analisis kuantitatif dan kualitatif. Dari penelitian ini diketahui bahwa biaya kualitas pada CV.Palm meningkat dari 2,65% menjadi 6,61% dari total penjualan yang disebabkan oleh biaya kegagalan eksternal.

Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama mencoba meneliti biaya kualitas. Teknik analisis data yang digunakan juga sama yaitu teknik analisis kuantitatif dan kualitatif. Perbedaan penelitian ini dengan peenelitian sebelumnya adalah penelitian ini dilakukan di PT.Tirta Investama Mambal Bali sedangkan penelitian sebelumnya dilakukan di CV. Palm Denpasar. Selain itu, penelitian ini tidak hanya meneliti biaya kualitas tetapi juga pengaruhnya terhadap laba.

Tabel 2.4 Ringkasan Hasil Penelitian Sebelumnya No. Nama Peneliti dan Objek Penelitian Variabel yang Diteliti Teknik Analisis Hasil 1 Kadek Nonik Erawati (2007) Meneliti Biaya Kualitas pada Restauran Mykonos di Kuta Meneliti unsur-unsur biaya yang termasuk dalam kategori biaya kualitas dan menyajikannya dalam laporan biaya kualitas. Teknik Analisis Kuantitatif dan Kualitatif

Besar biaya kualitas yang dikeluarkan restoran Mykonos tiap semester selama tiga tahun terakhir mengalami fluktuasi. Begitu pula hasil kinerja kualitas pada restoran Mykonos tiap semester dari tahun 2004 – 2006 mengalami fluktuasi.

Pada restoran Mykonos belum terlihat adanya pengandalian terhadap biaya kualitas dilihat dari besarnya prosentase biaya kualitas pada tiap semesternya lebih dari 4%. 2 Fenty Herlina Sari (2003) Meneliti Biaya Kualitas pada PT. Indo Bali Denpasar Menentukan unsur-unsur biaya kualitas dan besar biayanya serta menyajikan dalam laporan biaya kualitas dan laporan kinerja biaya kualitas. Teknik Analisis Deskriptif Komparatif dan Analisis Kuantitatif

Besar biaya kualitas yang dikeluarkan oleh PT. Indo Bali adalah sebesar 5,29% pada tahun 2001, 4,89% pada tahun 2002 dan 4,49 pada tahun 2003. Biaya kualitas yang dikeluarkan masih belum mencapai standar mutu ideal yaitu 2,5% dari jumlah penjualan.

3 Aribudi (2002) Meneliti Biaya Kualitas pada CV. Palm Denpasar Menentukan unsur-unsur biaya kualitas dan menyajikan dalam laporan biaya pencegahan, penilaian, kegagalan internal dan kegagalan eksternal. Teknik Analisis Kuantitatif dan Kualitatif

Biaya kualitas pada CV. Palm meningkat dari 2,65% menjadi 6,61% dari total penjualan yang disebabkan oleh biaya kegagalan eksternal.

Sumber: Perpustakaan FE UNUD, 2007

2.3 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, kajian pustaka serta penelitian sebelumnya yang telah dikemukakan, maka hipotesis yang dijukan dalam penelitian ini adalah biaya kualitas berpengaruh positif dan signifikan terhadap laba pada PT. Tirta Investama Mambal Bali.