91

PERAMALAN INFLASI DI INDONESIA:

DYNAMIC MODEL AVERAGE

M. Rizki Nasution1*, Dede Ruslan2, Ahmad Albar Tanjung3 1

Mahasiswa Pascasarjana Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara

2, 3

Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara Jl. Abdul Hakim No. 1, Padang Bulan, Kec. Medan Baru, Kota Medan,

Sumatera Utara 20222

*Corressponding Author Email: [email protected] ABSTRACT

Purpose : This research is to forecast inflation in Indonesia on a national scale. Forecasting use in samples and out of samples as research

Design/Methodology/ Approach

: Converting results using the Dynamic Dynamic Model can give results. The estimation results are carried out in the BVAR form. In forecasting using time series data for the period 2010 to 2019.

Findings : Forecasting with the value of RMSE is selected in the IHK_SAND variable and another variable IHK_PROD is accepted; INF; CPI_BM; IHK_PALGBB; IHK_KES; IHK_TKJK; and IHK_MJMRT

Keywords : Performance, DMA, Forecasting in Inflation

JEL Classification : B22, B23, C01, C11, C53

PENDAHULUAN

Peramalan sering dikaitkan dengan data deret waktu. data deret waktu merupakan serangkaian data pengamatan yang terjadi berdasarkan indeks waktu secara berurutan dengan interval waktu pengamatan tetap (Aswi dan Sukarna, 2006). Proses peramalan ditentukan pada variabel kebijakan untuk perhitungan nilai variabel dimasa yang akan datang. Dalam hal ini peramalan yang dilakukan sebagai indikator utama yaitu inflasi. Indonesia merupakan negara yang menggunakan kebijakan moneter sebagai alat untuk mencapai keseimbangan pasokan uang dalam perekonomian negara. Salah satu indikator kebijakan moneter yaitu stabilitas inflasi (Tanjung, A. A., dkk., 2019). Menurut Bank Indonesia Indikator inflasi berdasarkan international best practice diukur dari IHPB (Indeks harga Perdagangan Besar), IHK (Indeks Harga Konsumen), Deflator PDB (Produk Domestik Bruto), dan IHA (Indeks Harga Aset). (Basri, 2014) Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan the Classification of individual consumption by purpose - COICOP). Tindakan pemerintah dalam pengukuran inflasi yang dilakukan salah satunya

Media Ekonomi Vol. 28 No. 2 Oktober 2020___________________________________________

92

menggunkan IHK. Pengelompokkan IHK selalu menjadi alat ukur yang sering digunakan sebagai target kerja inflasi hingga peramalan inflasi menggunakan ke tujuh kelompok tersebut. Evaluasi dari ketujuh kelompok tersebut mampu menjelaskan perubahan dalam biaya hidup sepanjang waktu, oleh sebab itu dapat digunakan untuk meramalkan inflasi. Pergerakan dengan akurasi aktual pada umumnya dapat meramalkan inflasi dengan baik. Peramalan yang dilakukan oleh Rosy, (2013); Basri, (2014); Irawati, (2015); Fajar, (2018) dapat meramalkan inflasi dengan akurasi yang baik pada periode tertentu dari setiap daerah.

Pertumbuhan ekonomi pada umumnya menjadi variabel yang penting untuk melihat tingkat pergerakan dalam perekonomian di suatu daerah. Adanya pembangunan ekonomi di suatu daerah akan saling beriringan dengan laju pertumbuhan ekonomi. Maka diperlukan indikator penting yang harus dilakukan untuk menganalisa perekonomian. Salah satunya menggunakan indikator inflasi. Penekanan inflasi menjadi dorongan penting dalam perekonomian. Sehingga akan menciptakan ekonomi yang stabil. Salah satu kebijakan bank Indonesia yaitu dengan meramalkan inflasi. Peramalan inflasi diharapkan dapat memberikan dampak yang baik untuk mengantisipasi pergerakan dalam perekonomian.

Kajian dalam tulisan ini akan membahas tentang peramalan inflasi menggunakan pendekatan DMA (Dynamic Model Averages). Raftery, dkk (2010) memperkenalkan teknik estimasi, yang mereka sebut sebagai Dynamic Model Averages. Peramalan ini menggunakan in sample Forecasts dan Out sample forecasts dengan melihat akurasi yang tepat pada peramalan inflasi. Akurasi peramalan dilihat berdasarkan nilai pada MSE (Mean Square Error) baik in sample dan out of sample Forecasts. Evaluasi perkiraan pada sampel menjadi penentu dalam peramalan in sample dan out of sample. Dengan demikian dapat menentukan inflasi nasional pada peramalan yang akan dilakukan. IHK ditentukan dengan skala nasional dengan data time series untuk pendataan ramalan inflasi.

Adapun tujuan penelitian ini untuk meramalkan inflasi di Indonesia dengan skala nasional. Data yang digunakan berasal dari Bank Indonesia (Bank Sentral) dengan data bulanan dari tahun 2010-2019. Penelitian ini terbagi menjadi empat bagian, yang pertama adalah pendahuluan, bagian II akan dilanjutkan dengan spesifikasi model dan data, bagian III hasil empiris bagian IV simpulan pada penelitian ini.

METODE PENELITIAN

Model Peramalan InflasiPencapaian model peramalan menggunakan Pendekatan DMA diperlukan data yang bersifat stasioner. Maka perlu di uji menggunakan Unit root test dimana pengujian ini menggunakan pendekatan dari Augmented Dickey-Fuller (ADF) Test. Sehingga data dapat di uji dengan persamaan berikut.

93 Hubungan yang baik dilakukan berdasarkan persamaan DMA sebagai berikut:

yt = Ztθt + εt

θt+1 = θt + ηt (2)

Persamaan diatas menunjukkan bahwa yt merupakan variable independent sedangkan Zt bagian variabel yang akan diramalkan yang disebut variable dependent. εt bagian dari galat untuk mengukur tingkat kesalahan error. Peramalan variabel penjelas pada yt saat memperkirakan satu periode di masa yang akan datang (h = 1), Zt akan mempunyai intersep yt-1,..,yt- py , ( ) ,.., ( ) (untuk b=1 ,..., B) dimana py untuk mengukur panjang lag pada variable dependent dan pf untuk mengukur panjang lag dari variabel lainnya. Saat meramalkan h > 1 periode ke depan, dengan menggunakan metode langsung dan variabel tertinggal (yaitu Zt mengandung informasi yang tertinggal h periode). Semua bagian Zt dapat diartikan sebagai variabel dependen eksogen atau tertinggal. θt mempunyai nilai dari perhitungan m × 1 vektor koefisien regresi, εt adalah N (0, H t) dan η t adalah N (0, Q t). seperti dalam ekonomi makro empiris y (lihat, misalnya, di antara banyak lainnya, Cogley, T., dan Sargent, T., (2005); Cogley, T., dkk., (2005) yang telah di uji pada penelitian terdahulu Koop, (2011); M. Jurho, (2019).

Data dibagi menjadi dua bagian yaitu data in sample dan data out sample. Sesuai dengan publikasi yang dilakukan oleh. Perhitungan akurasi ini menggunakan peramalan dilihat dari indikator akurasi seperti MAE, MAPE dan MSE. Akurasi peramalan yang berpusat pada penentu yaitu MSE. Adapun persamaan ini antara lain:

∑ ( ) (3)

∑ ( ) (4)

∑ ( ) (5)

Dimana merupakan bagian dari yt – ŷt dengan keterangan yt berupa nilai actual dari periode t, dan ŷt sebagai nilai ramalan periode t. Sehingga persamaan yang dapat menentukan peramlan dapat teruji. MSE dapat digunakan bila nilai residual relatif merata sepanjang pengamatan.

Data peramalan Inflasi

Inflasi dapat di ukur dengan IHK pengelompokkan pengeluaran (berdasarkan the

Classification of individual consumption by purpose - COICOP). Pada data dependen

berisi inflasi dengan IHK Umum dan variabel bebas pada 7 pengelompokkan keluaran. Pengelompokkan pengeluaran antara lain: 1. Kelompok Bahan Makanan(IHK_BM); 2. Kelompok Makanan Jadi(IHK_MJMRT), 3. Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar Minuman, Rokok dan Tembakau (PALGBB); 4. Kelompok Sandang (IHK_SAND); 5. Kelompok Kesehatan (IHK_KES); 6. Kelompok Pendidikan, Rekreasi, dan Olahraga(PRO); 7. Kelompok Transpor, Komunikasi, dan Jasa Keuangan (IHK_TKJK).

Media Ekonomi Vol. 28 No. 2 Oktober 2020___________________________________________

94

Adapun defenisi variabel terlihat pada table 1 antara lain: Tabel 1 Defenisi Variabel

Variabel Keterangan Tanggal

INF Data IHK umum 2002M01

2019M06

IHK_BM

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_MJMRT

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_PALGBB

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_SAND

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_KES

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_PROD

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

IHK_TKJK

Perhitungan IHK 2004, (2002=100) di 45 kota, (2007=100) di 66 kota, 2014 (2012=100) di 82 kota

2002M01 2019M06

Sumber: data BI (Bank Indonesia) diolah, 2020

HASIL DAN PEMBAHASAN

Estimasi Data

Ringkasan data pada table 2 menunjukkan bahwa pedoman persamaan (1) yang telah diuji kebenarannya dan akan menjadi pedoman bagaimana persamaan (1) dapat masuk menentukan nilai dari persamaan (2). Hal ini menggunakan pengujian akar unit sebagai pedoman untuk mengestimasi untuk mendapatkan nilai yang baik. Diharapkan data bersifat stasioner untuk masuk kedalam persamaan (2). Pengujian akar unit dengan pengujian Augmented Dikey-Fuller (ADF) tes menjadi bentuk pengujian yang baik untuk digunakan. Dengan menggabungkan malalui pendekatan KIA (Kriteria Informasi Akaike) serta mengoptimalkan lag mampu memberikan hasil yang baik.

95 Tabel 2

Hasil Uji Stasioneritas

Variabel Mean SD Skewness Kurtosis JB ADF

INF 127 8.42 0.05 2.67 0.55 -10.46*** IHK_BM 143 15.71 0.54 3.15 5.78 -10.20*** IHK_MJMRT 134 11.15 -0.24 2.56 1.98 -10.65*** IHK_PALGBB 123 6.67 -0.22 2.23 3.19 -10.52*** IHK_SAND 121 12.02 0.36 1.94 7.82 -10.44*** IHK_KES 120 6.42 -0.35 2.29 4.83 -10.46*** IHK_PROD 119 7.04 0.01 2.31 2.23 -10.24*** IHK_TKJK 118 9.80 -0.08 1.52 10.43 -6.05***

Sumber: Data diolah, 2020

Tabel ini menampilkan hasil statistik dari setiap variabel. Hasil ringkasan statistik dengan uji normalitas dan uji akar unit dengan defenisi, SD (Standar Deviation),

JB(Jarque-Bera), dan ADF (Augmented Dickey Fuller). Pada proses estimasi pada model ADF tes

dengan di beri lag 12 maksimal pada setiap variabel. Tes di beri lag optimal dengan pendekatan kriteria informasi Akaike. Setiap nilai kritis, *, **, dan *** dengan menunjukkan nilai signifikansi 10%, 5%, dan 1%. Data yang digunakan tahun 2010-2019.

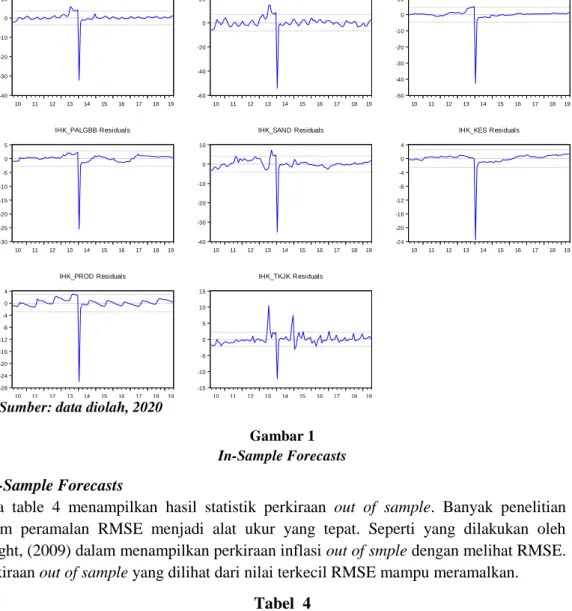

In Sample Forecasts

Pada gambar 1 menunjukkan hasil pada in sample pada setiap peramalan. Dalam hasil yang diuji dengan pendekatan DMA menunjukkan bahwa perkiraan melalui grafik residual. Ini menggunakan estimasi BVAR (Beyesian VAR). Periode sampel dari bulan Januari 2010 sampai Juni 2019. T erlihat pada gambar naik turunnya sertiap variabel terus mengikuti arah penstabilan dari data tahun 2010-2019. Adanya guncangan yang di tahun 2013 sama rata mendapatkan penurunan yang drastis hingga mencapai -30 pada variabel inflasi. Diikuti dengan variabel lainnya seperti Kelompok Bahan Makanan; Kelompok Makanan Jadi; Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar Minuman, Rokok dan Tembakau, Kelompok Sandang; Kelompok Kesehatan; Kelompok Pendidikan, Rekreasi, dan Olahraga; Kelompok Transpor, Komunikasi, dan Jasa Keuangan. Benyebabnya adanya kenaikan dari variabel kelompok IHK_PALGBB yang terus meningkat hingga mempengaruhi variabel lain.

Penstabilan terjadi pada tahun 2014-2019 pada setiap variabel bebas, akan tetapi variabel IHK_TKJK tak mempengaruhi penstabilan. Variabel IHK_TKJK tetap mendapatkan guncangan yang tak stabil di ukur pada tahun 2014-2019 pada akhirnya tetap mengalami penurunan hingga penstabilan pada taraf terendah.

Media Ekonomi Vol. 28 No. 2 Oktober 2020___________________________________________ 96 -40 -30 -20 -10 0 10 10 11 12 13 14 15 16 17 18 19 INF Residuals -60 -40 -20 0 20 10 11 12 13 14 15 16 17 18 19 IHK_BM Residuals -50 -40 -30 -20 -10 0 10 10 11 12 13 14 15 16 17 18 19 IHK_MJMRT Residuals -30 -25 -20 -15 -10 -5 0 5 10 11 12 13 14 15 16 17 18 19 IHK_PALGBB Residuals -40 -30 -20 -10 0 10 10 11 12 13 14 15 16 17 18 19 IHK_SAND Residuals -24 -20 -16 -12 -8 -4 0 4 10 11 12 13 14 15 16 17 18 19 IHK_KES Residuals -28 -24 -20 -16 -12 -8 -4 0 4 10 11 12 13 14 15 16 17 18 19 IHK_PROD Residuals -15 -10 -5 0 5 10 15 10 11 12 13 14 15 16 17 18 19 IHK_TKJK Residuals VAR Residuals

Sumber: data diolah, 2020

Gambar 1 In-Sample Forecasts

Out-Sample Forecasts

Pada table 4 menampilkan hasil statistik perkiraan out of sample. Banyak penelitian dalam peramalan RMSE menjadi alat ukur yang tepat. Seperti yang dilakukan oleh Wright, (2009) dalam menampilkan perkiraan inflasi out of smple dengan melihat RMSE. Perkiraan out of sample yang dilihat dari nilai terkecil RMSE mampu meramalkan.

Tabel 4

Out of Sample Forecasts

Variabel RMSE MAPE MAE

INF 4.78 4.09 3.18 IHK_BM 4.78 3.82 2.70 IHK_MJMRT 6.55 5.64 4.17 IHK_PALGBB 4.84 4.36 3.50 IHK_SAND 3.11 2.50 2.12 IHK_KES 5.26 4.69 3.85 IHK_PROD 3.11 3.28 2.74 IHK_TKJK 5.34 4.93 3.92

97

SIMPULAN

Simpulan

Peramalan inflasi dengan variabel bebas berjumlah 7 kelompok IHK mampu meramalkan dengan baik. Persistensi dalam akurasi aktual menunjukkan bahwa variabel bebas mempunyai kemampuan untuk mempengaruhi inflasi. Pada perkiraan in sample menunjukkan hasil dari setiap variabel memiliki guncangan yang kuat, tetapi dapat stabil dengan taraf. Perkiraan pada out of sample terkecil pada variabel kelompok sandang dan Kelompok Pendidikan, Rekreasi, dan Olahraga.

DAFTAR PUSTAKA

Aswi dan Sukarna, (2006), Analisis Deret Waktu, Teori dan Aplikasi. Andira publisher, Makassar.

Basri, S., Yusuf, Y., & Putra, H. (2014). Perbandingan Tingkat Inflasi Provinsi Riau Dengan Tingkat Inflasi Provinsi Yang Berbatasan Langsung Dengan Provinsu Riau (Sumatera Utara, Sumatera Barat Dan Jambi) Selama Periode 2009 - 2013.

Jurnal Online Mahasiswa Fakultas Ekonomi Universitas Riau, 1(2), 1–13.

Cogley, T., Sargent, T., 2005. Drifts and volatilities: monetary policies and outcomes inthe post WWII U.S. Review of Economic Dynamics 8, 262–302.

Cogley, T., Morozov, S., Sargent, T., 2005. Bayesian fan charts for U.K. inflation:forecasting and sources of uncertainty in an evolving monetary system. Journal ofEconomic Dynamics and Control 29, 1893–1925

Fajar, M., & Padjadjaran, U. (2018). Meningkatkan Akurasi Peramalan dengan

Menggunakan Metode Hybrid Singular Spectrum Analysis-Multilayer Perceptron Neural Networks. (February). https://doi.org/10.13140/RG.2.2.34999.01443

Irawati, L., Tarno, T., & Yasin, H. (2015). Peramalan Indeks Harga Konsumen 4 Kota Di Jawa Tengah Menggunakan Model Generalized Space Time Autoregressive (Gstar). None, 4(3), 553–562.

Koop, G., & Korobilis, D. (2011). UK macroeconomic forecasting with many predictors: Which models forecast best and when do they do so? Economic Modelling, 28(5), 2307–2318. https://doi.org/10.1016/j.econmod.2011.04.008

Nurhidayati, G. A. M. A. P. N. P. N. H. M. (n.d.). (2017). Pemodelan Inflasi Nasional dengan Self-Exciting Threshold Autoregressive. Konferensi Nasional Sistem & Informatika, STMIK STIKOM Bali, 274–279.

M. Juhro Solikin, & Iyke, B. N. (2019). Forecasting Indonesian inflation within an inflation-targeting framework: Do large-scale models pay off? Buletin Ekonomi

Moneter Dan Perbankan, 22(4), 423–436. https://doi.org/10.21098/bemp.v22i4.1235

Rosy, M. R. S. S. (2013). Peramalan Indeks Harga Konsumen (IHK) Kota Malang Bulan

Media Ekonomi Vol. 28 No. 2 Oktober 2020___________________________________________

98

Integrated Moving Average (ARIMA). Jurusan Matematika Fakultas MIPA

Universitas Negeri Malang.

Tanjung, A. A., Daulay, M., Irsad, I., & Ruslan, D. (2019). The impact of monetary and fiscal policy on poverty in Indonesia. Journal of Applied Economic Sciences, XIV (4(66)), 1068–1073. https://doi.org/10.14505/jaes.v14.4(66).12

Wright, J. H. (2009). Forecasting US inflation by bayesian model averaging. Journal of