II. LANDASAN TEORI

1. Usaha Mikro Kecil Menengah

Usaha (mikro) kecil menengah di Indonesia merupakan bagian penting dari sistem perekonomian nasional karena berperan untuk mempercepat pemerataan pertumbuhan ekonomi melalui misi penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan masyarakat dan ikut berperan dalam meningkatkan perolehan devisa, serta memperkokoh struktur industri nasional (Hubeis, 2002). Khusus usaha mikro, istilah tersebut baru beberapa tahun belakangan muncul di permukaan.

Sebelum dikeluarkannya UU No. 9 tahun 1995 tentang Usaha Kecil (UK) masih beragam definisi mengenai UKM dan di bawah ini disampaikan batasan UK (koperasi, perorangan dan industri) (Hubeis, 2002) berikut : a. Menurut Keppres No. 16/1994

Menurut Keppres No. 16/1994 disebutkan bahwa batasan usaha kecil adalah perusahaan yang memiliki kekayaan bersih maksimum Rp. 400 juta.

b. Menurut Departemen Perindustrian dan Perdagangan

1) Perusahaan memiliki aset maksimum Rp. 600 juta di luar tanah dan bangunan (Departemen Perindustrian sebelum digabung).

2) Perusahaan memiliki modal kerja di bawah Rp. 25 juta (Departemen Perdagangan sebelum digabung).

c. Menurut Departemen Keuangan

Perusahaan memiliki omzet maksimum Rp. 600 juta per tahun dan atau aset maksimum Rp. 600 juta di luar tanah dan bangunan.

d. Menurut Bank Indonesia

Perusahaan memiliki aset maksimum Rp. 600 juta di luar tanah dan bangunan.

f. Menurut Departemen Kesehatan : Penandaan standar mutu.

Setelah dikeluarkannya UU No. 9 tahun 1995 tentang UK pengertian usaha kecil relatif seragam (Surjati, 2004), yaitu :

a. Memiliki kekayaan bersih maksimal Rp. 200 juta diluar tanah dan bangunan.

b. Omzet maksimal Rp. 1.000.000.000,- setahun. c. Milik Warga Negara Indonesia (WNI).

d. Berdiri sendiri, bukan merupakan anak perusahaan yang dimiliki, dikuasai atau berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

e. Bentuk usaha : perorangan, berbadan hukum maupun tidak, termasuk koperasi.

Sejak krisis moneter “merontokkan” perekonomian nasional, tidak diragukan lagi UMKM adalah penyelamat, sehingga proses pemulihan ekonomi dapat dilakukan. UKM mendorong pertumbuhan ekonomi dan penyerapan tenaga kerja yang tidak bisa lagi dilakukan usaha besar. Melihat jumlah UMKM dan perannya dalam perekonomian yang cukup besar tersebut, sehingga dapat dijadikan sebagai sokoguru perekonomian nasional dari potensi yang dimilikinya (Wiyono, 2003), yaitu :

a. Populasi usaha kecil dan mikro bersifat massal dan terdistribusi dimana-mana.

b. Bergerak diberbagai sektor kegiatan ekonomi (pertanian, peternakan, industri, kerajinan dan jasa), baik di kota maupun di desa.

c. Usaha mikro dan kecil sebagai mata pencaharian pokok, sehingga sangat tekun dan ulet dalam menjalankan usahanya.

d. Dapat dipercaya dan memiliki lalu lintas likuiditas usaha yang cukup lancar.

e. Pola pembiayaan usaha relatif sederhana dapat menjadikan tingkat keuntungan yang diperoleh cukup tinggi.

Melihat perkembangan UMKM yang cukup bagus dan tidak banyak terkena dampak krisis ekonomi dan moneter, maka turut memunculkan semangat bagi dunia perbankan Indonesia untuk memberikan kontribusi yang lebih besar dalam peningkatan produktivitas UKM nasional. Namun hal ini tidak mudah dilakukan, mengingat beberapa faktor yang menghambat interaksi dan kinerja diantara kedua sektor tersebut (Dewi, 2003), yaitu : a. Para pengusaha mikro, kecil dan menengah mengalami kesulitan dalam

mendapatkan fasilitas pinjaman dari bank.

b. Permodalan, pola administrasi, jangkauan pasar, legalitas usaha dan jumlah agunan UKM oleh pihak perbankan dianggap masih sangat lemah dan kurang memadai.

c. Skim kredit yang disalurkan oleh pihak perbankan dan pemerintah belum dapat menjangkau bisnis mikro maupun UMKM.

d. Belum terdapat fasilitas pelayanan penyaluran kredit yang sesuai dengan dinamika usaha mikro, kecil, dan menengah yang operasinya sederhana dan dapat diandalkan.

Sektor UMKM masih dikonotasikan dengan sejumlah ciri negatif seperti tingginya risiko bisnis UMKM, tidak efisiennya skala bisnis UMKM, lemahnya sistem administrasi bisnis, kurangnya pengalaman bisnis dan penerapan teknologi dalam industri IKM (Pramono, 2004). Ciri negatif itulah yang berdampak pada rendahnya akses UMKM terhadap pendanaan sektor perbankan. Dalam konteks inilah, seharusnya perbankan syariah sebagai bagian dari sistem perbankan nasional dapat memainkan peranan yang penting dalam rangka memberdayakan sektor UMKM dengan berbagai pola penyaluran pembiayaan kepada UMKM.

2. Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) adalah lembaga intermediasi keuangan pada level mikro baik formal maupun non formal yang didirikan dan dimiliki bersama oleh warga masyarakat untuk memecahkan masalah/kendala permodalan dan kebutuhan dana yang dihadapi para anggotanya, dalam rangka mengembangkan usaha produktif, meningkatkan

pendapatan dan kesejahteraan keluarga. Gema PKM (2003) mendefinisikan keuangan mikro (microfinance) sebagai penyedia jasa keuangan bagi pengusaha kecil mikro serta berfungsi sebagai alat pembangunan bagi masyarakat perdesaan.

Menurut definisi yang dipakai dalam Microcredit Summit (1997), kredit mikro adalah program pemberian kredit berjumlah kecil ke warga paling miskin untuk membiayai proyek yang dikerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan peduli terhadap diri sendiri dan keluarganya; “programmes extend small loans to very poor for self-employment projects that generate income, allowing them to care for themselves and their families” (Kompas, 2005). Sedangkan Bank Indonesia mendefinisikan kredit mikro merupakan kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak seratus juta rupiah per tahun.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro umumnya disebut LKM. Menurut Asian Development Bank (ADB), lembaga keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa (payment services) dan money transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil (insurance to poor and low-income households and their microenterprises). Sedangkan bentuk LKM dapat berupa: (1) lembaga formal misalnya bank desa dan koperasi, (2) lembaga semiformal misalnya organisasi non pemerintah, dan (3) sumber-sumber informal misalnya pelepas uang (www.adb.org, 2005).

LKM di Indonesia menurut Bank Indonesia dibagi menjadi dua kategori yaitu LKM yang berwujud bank dan non bank. LKM yang berwujud bank adalah BRI Unit Desa, Danamon Simpan Pinjam (DSP), Bank Perkreditan Rakyat (BPR) dan Badan Kredit Desa (BKD). Sedangkan yang bersifat non bank adalah koperasi simpan pinjam (KSP), unit simpan pinjam (USP), lembaga dana kredit pedesaan (LDKP), Baitul Maal wat Tamwil (BMT), lembaga swadaya masyarakat (LSM), arisan, pola pembiayaan Grameen, pola pembiayaan ASA, kelompok swadaya masyarakat (KSM), dan credit union. Meskipun BRI Unit Desa dan BPR dikategorikan sebagai LKM,

namun akibat persyaratan mitra pembiayaanan menggunakan metode bank konvensional, pengusaha mikro kebanyakan masih kesulitan mengaksesnya.

Ibrahim (2002) Indonesia memiliki reputasi internasional sebagai negara yang telah mengembangkan berbagai bentuk lembaga dengan berbagai bentuk jasa keuangan mikro. Indonesia merupakan laboratorium pasar keuangan mikro terbesar di dunia, yaitu tempat di mana berbagai lembaga keuangan rakyat telah melalui tahap uji coba, dengan menghasilkan pemahaman bahwa lembaga-lembaga tersebut tumbuh dan berkembang mengikuti kebutuhan masyarakat setempat.

3. Prinsip Umum LKM

Agar LKM dapat berkembang, tumbuh menjadi kuat dan lestari dalam memberikan pelayanan keuangan kepada para anggota, maka perlu memegang teguh dan melaksanakan prinsip-prinsip yang telah teruji sebagai berikut :

a. Modal LKM haruslah bersumber dari anggotanya sendiri (swadaya), yang dihimpun dari simpanan pokok dan simpanan wajib (dapat di tambahkan “modal penyertaan”, pada BMT sering disebut simpanan pokok khusus, atau saham pada bank, sebagai penguat modal dengan perlakuan seperti investasi anggota pada lembaga keuangan). Selain itu LKM dapat membuka berbagai jenis tabungan (simpanan sukarela). b. Keanggotaan bersifat terbuka dan sukarela. Tidak ada paksaan untuk

menjadi anggota, dapat menerima warga masyarakat di lingkungannya secara selektif untuk menjadi anggota tanpa membedakan suku, jenis kelamin, agama dan kedudukan sosialnya.

c. Pada LKM non bank, layanan simpanan hanya diperoleh dari anggota LKM atau tidak boleh dari bukan anggota, agar tidak melanggar UU Perbankan.

d. Mengembangkan pelayanan yang bermutu dan profesional, bukan dengan semangat berderma atau mengejar laba semata.

e. Menghargai jasa, kemampuan dan produktifitas orang secara layak dan rasional.

f. Saling percaya. Setiap anggota harus mengembangkan sikap untuk dapat dipercaya, menepati janji dan dapat mempercayai orang lain. g. Kepemimpinan demokratis ditandai oleh :

1) Setiap anggota mempunyai kedudukan yang sama, satu orang anggota satu suara.

2) Anggota berhak mengajukan usul yang harus diperhatikan oleh pengurus.

3) Pengurus dan pengawas dipilih dari dan oleh anggota di dalam rapat anggota.

4) Manajemen diselenggarakan secara terbuka. Setiap anggota berhak mengetahui dan memperoleh informasi keuangan secara berkala.

h. Berusaha untuk mencapai skala ekonomi atau volume usaha layak yang menjamin perolehan pendapatan, untuk membiayai pelayanan profesional kepada para anggota, pertumbuhan dan kelestarian.

i. Mengalokasikan sumber dana yang diperoleh dari pendapatan untuk kegiatan pendidikan secara terus menerus bagi kemajuan anggota dan keluarganya.

j. Melakukan kegiatan pelayanan keuangan untuk mendukung usaha para anggotanya dan tidak menyaingi usaha anggotanya.

k. Membangun jaringan kerjasama antar LKM dan lembaga lain yang lebih luas atas dasar saling menghargai dan saling mengembangkan.

l. Pembiayaan yang diberikan kepada anggota harus dikuti dengan pembinaan dan pendampingan yang berkelanjutan.

m. Jaminan barang boleh diterapkan, namun pertimbangan yang terbaik tetap atas watak/karakter mitra pembiayaan sendiri dan kelayakan usahanya.

4. Dimensi Keuangan Mikro

a. Tingkat/Skala Nasional

1) Masyarakat Indonesia sejak lama mengembangkan keuangan mikro, seperti arisan, lumbung pitih nagari, lumbung desa, jimpitan, dan sebagainya.

2) Beberapa Lembaga Pengembangan Swadaya Masyarakat (LPSM), yakni LSM yang memiliki jaringan mengembangkan LKM Non Bank dan secara riil juga memberikan pelayanan keuangan mikro, seperti PINBUK dengan BMT (dan/atau Baitul Qiradh/BaiQi khusus di NAD) serta Kelompok Usaha Muamalat (POKUSMA), Badan Koordinasi Koperasi Kredit Indonesia (BK3I) dengan Credit Union/Koperasi Kredit, Alisa Khadijah dengan Sahabat Usaha Alisa (SUA), Majlis Ekonomi Muhammadiyah dengan Baitut Tamwil Muhammadiyah (BTM), Lembaga Ekonomi NU dengan Syirkah Muawanah, beberapa repikator Grameen, ASA, dan sebagainya.

3) Pemerintah melalui berbagai program dan proyek juga mengembangkan konsep keuangan mikro, seperti Badan Kredit Desa (BKD), Lembaga Perkreditan Desa (LPD), Inpres Desa Tertinggal (IDT), Program Pengembangan Kecamatan (PPK), Program Pembinaan Peningkatan Petani Kecil (P4K), Tabungan Keluarga Sejahtera (Takesra) – Kredit Usaha Keluarga Sejahtera (Kukesra), Program Penanggulangan Kemiskinan di Perkotaan (P2KP), Unit Ekonomi Desa-Simpan Pinjam (UED-SP), Program Pemberdayaan Fakir Miskin (P2FM), Balai Usaha Mandiri Terpadu Kelompok Usaha Bersama (BMT-KUBE), Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP), Modal Awal Padanan (MAP), Lembaga Pembinaan Terpadu Industri dan Dagang Kecil (LPT INDAK), Program Pemberdayaan Keuangan Ekonomi Rakyat (P2KER), Lembaga Ekonomi Produktif Masyarakat Madani (LEPMM), Program Pembiayaan Produktif Koperasi Usaha Mikro (P3KUM), Program Perempuan Keluarga Sehat dan Sejahtera (PERKASSA), Kredit Pemilikan Rumah Swadaya (KPRS), Program Pengembangan Usaha

Agribisnis Perdesaan (PUAP), Program Nasional Pemberdayaan Masyarakat (PNPM) dan sebagainya.

4) Berbagai lembaga keuangan berbentuk bank terlibat dalam pengembangan keuangan skala mikro: BRI Unit, Swamitra Bukopin, Danamon Simpan Pinjam (DSP), BPR, dan BPRS.

5) Pendekatan keuangan mikro lintas pelaku: Program Hubungan Bank dengan KSM (PHBK) yang kemudian lebih riil berkembang Hubungan Bank dengan LKM (HBL) atau Linkage Program.

6) Forum stakeholder keuangan mikro, seperti : Gerakan Bersama Pengembangan Keuangan Mikro (GEMA PKM), Asosiasi BMT Se-Indonesia (ABSINDO), Perhimpunan Lembaga Keuangan Mikro Indonesia (PLKMI), dan sebagainya.

7) Presiden RI, Susilo Bambang Yudhoyono, pada tanggal 26 Februari 2005 mencanangkan tahun 2005 sebagai awal Tahun Keuangan Mikro Indonesia dalam rangka mencapai Millenium Development Goals (MDGs) di Indonesia.

b. Tingkat /Skala Internasional

1) Salah satu strategi pencapaian Millenium Development Goals (MDGs) adalah menargetkan penurunan kemiskinan pada tahun 2015 sebesar 50% dari sekitar 1,3 milyar jumlah penduduk miskin dunia saat ini melalui layanan LKM, atau "sustainability micro finance". 2) Pemberian hadiah Nobel kepada Prof. Mohammad Yunus Banglades

atas keberhasilannya memberdayakan yang miskin melalui pendekatan LKM Grameen Bank (2007).

3) Sekjen PBB Koffi Anan meluncurkan "The International Micro Credit Year" pada tanggal 18 Nopember 2004.

4) Social Development Summit (Copenhagen, 1996) 5. Micro Credit Summit (Washington, 1997)

6. International Leader Forum on Development Finance (Washington – 1997, Maracas – 1998, Hyderabad – 1999, Johannesburg – 2000, Nairobi – 2001, Beijing – 2002).

7. Asia Pacific Banking With The Poor Network (Brisbane – 1997, Singapore – 1998, Bangkok – 1999)

8. Inasia (Dacca – 2000, Katmandu – 2001, Bangkok – 2002).

9. Asia Pacific Development Center atau APDC (Kuala Lumpur – 1996, Washington – 1997, Bangkok – 2002).

10. World Bank : Distance Learning on Microfinance, melibatkan Indonesia, Japan, China, Vietnam, Singapore dan US (2001).

5. Tinjauan Syariah Lembaga Keuangan

Operasional BMT pada prinsipnya serupa dengan bank syariah, yang membedakan hanyalah kelembagaan, segmentasi pasar, dan keluasan produk. Bank Syariah menurut Antonio (1999) adalah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah. Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan ciri-ciri yang menonjol, yaitu pelarangan riba dalam berbagai bentuknya, tidak mengenal konsep time-value of money, serta konsep uang sebagai alat tukar bukan sebagai komoditi yang diperdagangkan. Fungsi dan peran bank syariah, diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh Accounting and Auditing Organization for Islamic Financial Institution atau AAOIFI (Sudarsono, 2003) berikut :

a. Manajer Investasi yang dapat mengelola investasi atas dana nasabah, misalnya menggunakan akad mudharabah atau sebagai agen investasi. b. Investor yang dapat menginvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya dengan menggunakan alat investasi yang sesuai dengan syariah Islam dan membagi

keuntungan atau kerugian yang diperoleh secara proporsional sesuai nisbah yang disepakati antara bank dan pemilik dana.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan seperti bank konvensional sepanjang tidak bertentangan dengan prinsip syariah. d. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah yang dapat memberikan pelayanan sosial dalam bentuk pengelolaan dana zakat, infaq, shadaqah dan penyaluran dana sosial (qardhul hasan).

Paradigma ekonomi Islam pada hakekatnya mengatur hubungan ekonomi antara pelaku ekonomi, agar yang terlibat dalam kegiatan usaha ekonomi dapat memperoleh keuntungan secara wajar sesuai dengan perjanjian yang disepakati berdasarkan ketentuan Qur’an dan Hadist. Selain mengatur tentang masalah aqidah dan akhlaq, Islam juga mengatur masalah hubungan antar manusia (muamalah).

Pada Gambar 1 dijelaskan bahwa kerangka kegiatan muamalah, secara garis besar dapat dibagi menjadi tiga, yaitu bidang sosial, politik dan ekonomi. Muamalah di bidang ekonomi mengatur tentang kegiatan konsumsi, simpanan dan investasi. Berbeda dengan sistem lainnya, Islam mengajarkan pola konsumsi moderat yang memungkinkan adanya simpanan yang dapat disalurkan untuk pembiayaan investasi, baik untuk investasi di sektor perdagangan (trade), produksi (manufacture) maupun jasa-jasa (services). Oleh karena itu, diperlukan lembaga keuangan yang dapat bertindak sebagai intermediator antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Maka dapat dikatakan bahwa antara pola konsumsi, simpanan, investasi dan keberadaan lembaga keuangan pada hakekatnya akan membentuk suatu siklus kegiatan ekonomi yang saling terkait satu sama lain.

Lembaga keuangan yang dapat bertindak sebagai intermediator berdasarkan prinsip muamalah adalah bank syariah. Sebagaimana halnya bank konvensional, kegiatan usaha bank syariah pada intinya dapat dibedakan menjadi dua, yaitu penghimpunan dana dan penanaman dana.

Namun dalam sistem operasional bank syariah, terdapat ciri khusus, dimana pemilik dana menyimpan uangnya di bank tidak dengan motif untuk mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan bagi hasil dari debitur/nasabah yang menggunakan dana tersebut untuk kegiatan ekonomi produktif.

Gambar 1. Hubungan antar pelaku ekonomi dalam Islam (Chrishandoyo, 1999)

Antara LKM syariah dengan LKM konvensional terdapat perbedaan karakteristik nyata, yaitu :

a. LKM syariah tidak melaksanakan transaksi pinjam-meminjam uang berdasarkan bunga dalam segala bentuknya, melainkan dengan sistem bagi hasil dengan nasabahnya.

b. Hubungan antara LKM syariah dengan nasabahnya tidak berupa hubungan debitur-kreditur, tetapi lebih merupakan hubungan partisipasi dalam menanggung risiko dan menerima hasil dari suatu perjanjian bisnis.

c. LKM syariah memisahkan kedua jenis pendanaan supaya dapat dibedakan antara hasil yang diperoleh dari dana sendiri dengan hasil

yang diperoleh dari dana simpanan yang diterimanya atas dasar prinsip bagi hasil.

d. LKM syariah tidak memberikan pinjaman dalam bentuk uang tunai, namun bekerja atas dasar kemitraan seperti mudharabah, musyarakah, atas dasar jual beli (murabahah) atau atas dasar sewa (ijarah).

e. LKM syariah merupakan bank multiguna karena berperan sebagai bank komersial, bank investasi (Investment Bank) dan bank pembangunan.

f. LKM Syariah bekerja di bawah pengawasan Pengawas Syariah.

a. Keunggulan Lembaga Keuangan Syariah dan Kelemahan Sistem Bunga

1) Keunggulan Lembaga Keuangan Syariah

Keunggulan yang dimiliki bank syariah menurut Arifin (1999) adalah : i. Secara teoritis, keunggulan bank/lembaga keuangan syariah

terletak pada sistem yang berdasarkan atas prinsip bagi hasil (profit and lost sharing) dan berbagi risiko (risk sharing). Sistem ini diyakini oleh para ulama sebagai jalan keluar untuk menghindari penerimaan dan pembayaran bunga (riba). Bank syariah pada hakikatnya adalah lembaga intermediasi yang menjadi perantara antara para penabung dan investor. Tabungan hanya akan berguna, apabila diinvestasikan dan para penabung tidak dapat diharapkan untuk sanggup melakukannya sendiri dengan terampil dan sukses, maka tidak diragukan lagi bahwa bank dapat melakukan fungsi yang berguna bagi masyarakat Islam. Islam tidak menolak usaha menghasilkan laba. Oleh karenanya, tidak ada alasan bagi bank untuk tidak masuk dalam suatu kemitraan dengan pengusaha dan meminjamkan dana, dengan tanpa memungut bunga, tetapi memperoleh bagi hasil. Melalui perannya sebagai mitra, maka bank berbagi risiko dengan para pengusaha. Hal ini jelas sah dalam Islam, karena bank dapat merugi dan bank

tidak memperoleh hasil yang tetap dan pasti. Di lain pihak, pengusaha juga memperoleh manfaat, karena merasa yakin tidak dipaksa untuk membayar sesuatu jumlah yang pasti yang tidak mungkin dimiliki manakala perusahaan tidak berhasil sebagai-mana mustinya. Deposito dari bank juga berbagi risiko dan juga akan memperoleh bagi hasil. Jadi dapat dikatakan tidak melanggar hukum Islam, karena menerima bunga. Jadi, semua pihak memperoleh manfaat dan ini memenuhi kriteria keadilan yang diinginkan oleh Islam.

ii. Aktivitas lembaga keuangan syariah didukung dengan skema pinjaman tanpa imbalan yang disebut dana sosial (qardhul hasan). Pinjaman ini diberikan kepada orang yang posisinya secara ekonomis sangat lemah, namun memiliki potensi keterampilan berusaha. Bank sama sekali tidak mengambil manfaat dari hasil pengelolaan dana tersebut. Mitra pembiayaan hanya berkewajiban untuk membayar kembali sebesar pokok pinjamannya.

iii. Lembaga Keuangan Syariah tidak membatasi dirinya untuk hanya bersedia meminjamkan dananya kepada sektor usaha yang sudah mapan saja, atau kepada orang yang dapat menyediakan jaminan untuk memastikan pembayaran kembali utang pokok dan bunganya saja, seperti yang selama ini berlaku pada sistem konvensional. Pengusaha kecil terdorong untuk tidak ragu-ragu melakukan inovasi guna meningkatkan efektivitas dan efisiensi usahanya, karena adanya dukungan lembaga keuangan yang bersedia memberikan dukungan secara pasti terhadap usaha itu. iv. Bank/lembaga keuangan syariah bekerja berdasarkan prinsip

kemitraan dengan para pengusaha. Pembiayaan yang diberikan oleh bank disertai dengan pemberian konsultasi, pembinaan dan pengawasan, bahkan bila perlu menempatkan orang untuk membantu secara efektif dalam proses manajemen perusahaan.

Jika dibandingkan dengan sistem syariah, sistem LKM konvensional yang berbasis bunga memiliki berbagai kelemahan sebagai berikut :

i. Transaksi berbasis bunga melanggar keadilan/kewajaran bisnis. Dalam bisnis, hasil dari setiap perusahaan selalu tidak pasti. Mitra pembiayaan sudah berkewajiban untuk membayar tingkat bunga yang disetujui, walaupun mengalami kerugian, atau bila perusahaan untung kecil, tetapi bunga yang harus dibayarkan melebihi keuntungannya.

ii. Tidak fleksibelnya sistem transaksi berbasis bunga menyebabkan kebangkrutan. Hal ini menyebabkan hilangnya potensi produktif masyarakat secara keseluruhan sejalan dengan menganggurnya sebagian besar orang. Lebih dari itu, beban hutang membuat kesulitan yang menghimpit usaha pemulihan ekonomi, serta membawa penderitaan lebih lanjut bagi seluruh masyarakat.

iii. Komitmen bank untuk menjaga keamanan uang deposan berikut bunganya membuat bank cemas untuk mengembalikan pokok dan bunganya. Oleh karena itu, untuk keamanannya hanya mau meminjamkan dana kepada bisnis yang benar-benar mapan atau kepada orang yang sanggup memberikan jaminan bagi keamanan pinjamannya. Hal ini menyebabkan tidak seimbangnya pendapatan dan kesejahteraan.

iv. Sistem transaksi berbasis bunga menghalangi inovasi oleh UMK. Usaha besar dapat mengambil risiko untuk mencoba teknik dan produk baru, karena memiliki cadangan dana sebagai sandaran bila ternyata ide barunya tersebut tidak berhasil. UMK sulit untuk mencoba ide baru. Bila meminjam dana berbunga dari bank dan ternyata ide barunya tersebut tidak berhasil, maka konsekuensinya harus membayar pinjaman beserta bunganya dan hal ini menyebabkan kebangkrutan.

v. Dengan sistem bunga, bank tidak tertarik dalam kemitraan usaha, kecuali bila ada jaminan pengembalian modal dan bunga. Setiap

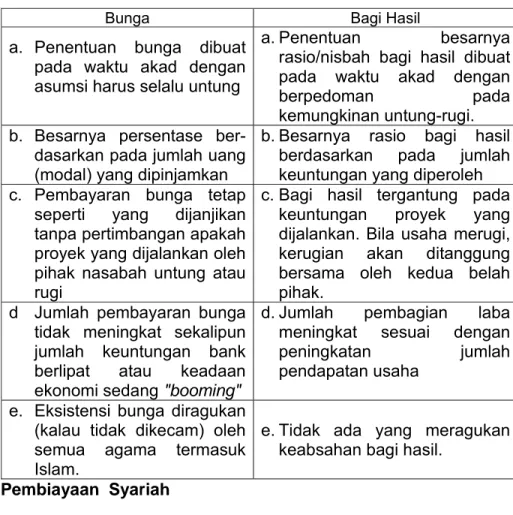

rencana bisnis yang diajukan selalu diukur dengan kriteria. Jadi, bank yang bekerja dengan sistem bunga tidak mempunyai insentif untuk membantu usaha yang berguna bagi masyarakat dan para pekerja. Sistem ini akan menyebabkan mis-alokasi sumber daya. Berikut ini disajikan Tabel 2 yang menjelaskan perbedaan antara bunga dengan bagi hasil.

Tabel 2. Perbedaan Bunga dan Bagi hasil (Antonio, 1999)

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

a. Penentuan besarnya

rasio/nisbah bagi hasil dibuat pada waktu akad dengan

berpedoman pada kemungkinan untung-rugi.

b. Besarnya persentase ber-dasarkan pada jumlah uang (modal) yang dipinjamkan

b. Besarnya rasio bagi hasil

berdasarkan pada jumlah keuntungan yang diperoleh c. Pembayaran bunga tetap

seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

c. Bagi hasil tergantung pada

keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak. d Jumlah pembayaran bunga

tidak meningkat sekalipun jumlah keuntungan bank berlipat atau keadaan ekonomi sedang "booming"

d. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah pendapatan usaha

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

e. Tidak ada yang meragukan

keabsahan bagi hasil.

b. Pembiayaan Syariah

Secara umum pembiayaan syariah dilakukan atas dasar prinsip bagi hasil (profit sharing) dan marjin. Prinsip bagi hasil dalam perbankan syariah dapat dilakukan dengan empat akad, yaitu musyarakah, mudharabah, muzaraah dan musaqah. Namun demikian, prinsip yang paling banyak dipakai oleh perbankan syariah adalah akad musyarakah dan mudharabah.

Prinsip marjin dilakukan dalam bentuk-bentuk akad jual beli dan yang banyak dikembangkan dalam perbankan syariah sebagai sandaran pokok dalam pembiayaan modal kerja dan investasi adalah murabahah, salam dan istishna.

1) Prinsip Bagi Hasil (Profit Sharing)

i. Musyarakah (Partnership, Project Financing Participation)

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio, 1999).

Terdapat manfaat yang dapat diambil dari pembiayaan secara musyarakah, yaitu :

i) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha meningkat.

ii) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah penyimpan dana secara tetap, namun disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak mengalami negatif spread.

iii) Pengembalian pokok pembiayaan yang dilakukan debitur disesuaikan dengan cash flow nasabah dan hal ini tidak memberatkan nasabah.

iv) Bank akan lebih selektif dan berhati-hati dalam pembiayaan usaha yang benar-benar halal, aman dan menguntungkan. v) Prinsip bagi hasil dalam akad musyarakah ini berbeda

dengan prinsip bunga tetap dalam perbankan konvensional, dimana bank akan tetap menagih pembayaran dari nasabah dalam jumlah yang tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun nasabah mengalami kerugian.

Selain manfaat yang sudah diuraikan di atas, terdapat risiko yang relatif tinggi pada penerapan pembiayaan musyarakah, yaitu:

i) Side streaming; nasabah menggunakan dana pembiayaan tersebut bukan seperti yang disebutkan dalam akad atau kontrak.

ii) Lalai dan kesalahan yang dilakukan secara sengaja oleh nasabah.

iii) Jika nasabah tidak jujur, maka Informasi mengenai keuntungan tidak disampaikan secara transparan oleh nasabah kepada bank.

Secara umum pembiayaan musyarakah dapat dijabarkan pada Gambar 2.

Gambar 2. Skema pembiayaan Musyarakah (Antonio, 1999)

Keterangan :

i) Nasabah mengajukan proposal proyek kepada bank dan bank mempelajari proposal tersebut dan timbul kesepakatan bersama. Kesepakatan tersebut dituangkan ke dalam akad Musyarakah.

Nasabah Parsial :

Asset Value Bank Syariah Parsial : Pembiayaan

PROYEK/USAHA

KEUNTUNGAN Bagi hasil keuntungan sesuai porsi kontribusi

ii) Bank dan nasabah menyerahkan share dana kedalam proyek, dengan jangka waktu, nisbah bagi hasil dan persyaratan lainnya yang tercantum dalam akad pembiayaan.

iii) Pembagian keuntungan/kerugian :

- Apabila proyek memberikan keuntungan, maka keuntungan dibagi sesuai kesepakatan.

- Apabila proyek rugi, maka kerugian ditanggung bank dan nasabah sesuai dengan porsi masing-masing.

iv) Dana musyarakah dikembalikan/diangsur oleh nasabah sesuai dengan jangka waktu yang disepakati.

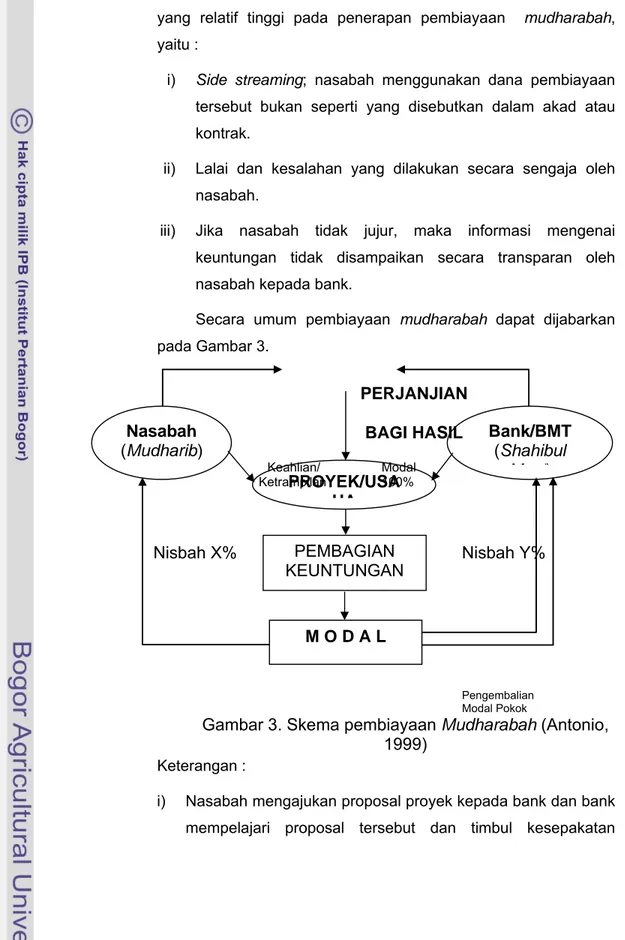

ii. Mudharabah (Trust Financing, Trust Investment)

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (Antonio, 1999). Keuntungan yang terjadi dalam akad mudharabah dibagi antara pihak pemilik dana dan pengelola menurut kesepakatan yang dituangkan dalam akad, sedangkan kerugian yang terjadi ditanggung oleh pemilik dana, jika kerugian tersebut disebabkan bukan oleh pengelola. Apabila kerugian yang terjadi diakibatkan oleh kelalaian atau kecurangan pengelola, maka pengelola harus mempertanggungjawabkan kerugian tersebut kepada pemilik dana.

Pembiayaan mudharabah dibedakan dalam dua jenis, yaitu :

i. Mudharabah Mutlaqah (Tidak Terikat atau Unrestricted) Shahibul Maal (pemilik dana) memberikan keleluasaan penuh kepada Mudharib (pengelola usaha) untuk mempergunakan dana tersebut dalam usaha yang dianggapnya baik dan

menguntungkan. Mudharib bertanggungjawab untuk melakukan pengelolaan usaha sesuai dengan praktek kebiasaan usaha normal yang sehat (uruf).

ii. Mudharabah Muqayyadah (Terikat atau Restricted)

Shahibul Maal menentukan syarat dan pembatasan pada Mudharib dalam penggunaan dana tersebut dengan jangka waktu, tempat, jenis usaha, dan sebagainya. Mudharib menggunakan modal tersebut hanya untuk kegiatan usaha yang dinyatakan secara khusus untuk menghasilkan keuntungan.

Terdapat manfaat yang dapat diambil dari pembiayaan secara mudharabah, yaitu :

i) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha meningkat.

ii) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah penyimpan dana secara tetap, namun disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak mengalami negatif spread.

iii) Pengembalian pokok pembiayaan yang dilakukan debitur disesuaikan dengan cash flow nasabah dan hal ini tidak memberatkan nasabah.

iv) Bank akan lebih selektif dan berhati-hati dalam pembiayaan usaha yang benar-benar halal, aman dan menguntungkan. v) Prinsip bagi hasil dalam akad mudharabah ini berbeda

dengan prinsip bunga tetap dalam perbankan konvensional, dimana bank akan tetap menagih pembayaran dari nasabah dalam jumlah yang tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun nasabah mengalami kerugian.

Selain manfaat yang sudah diuraikan di atas, terdapat risiko yang relatif tinggi pada penerapan pembiayaan mudharabah, yaitu :

i) Side streaming; nasabah menggunakan dana pembiayaan tersebut bukan seperti yang disebutkan dalam akad atau kontrak.

ii) Lalai dan kesalahan yang dilakukan secara sengaja oleh nasabah.

iii) Jika nasabah tidak jujur, maka informasi mengenai keuntungan tidak disampaikan secara transparan oleh nasabah kepada bank.

Secara umum pembiayaan mudharabah dapat dijabarkan pada Gambar 3. PERJANJIAN BAGI HASIL Keahlian/ Modal Ketrampilan 100% Nisbah X% Nisbah Y% Pengembalian Modal Pokok

Gambar 3. Skema pembiayaan Mudharabah (Antonio, 1999)

Keterangan :

i) Nasabah mengajukan proposal proyek kepada bank dan bank mempelajari proposal tersebut dan timbul kesepakatan

PROYEK/USA HA PEMBAGIAN KEUNTUNGAN M O D A L Nasabah

(Mudharib) Bank/BMT (Shahibul

bersama. Kesepakatan tersebut dituangkan ke dalam akad Mudharabah.

ii) Bank menyerahkan 100% dana dan nasabah mengelola proyek atau usaha, dengan jangka waktu, nisbah bagi hasil dan persyaratan lainnya yang tercantum dalam akad pembiayaan.

iii) Pembagian keuntungan/kerugian :

- Apabila proyek memberikan keuntungan, maka keuntungan dibagi sesuai kesepakatan.

- Apabila proyek rugi, maka 100% kerugian ditanggung bank kecuali mudharib melakukan kelalaian atau melanggar kesepakatan.

iv) Dana Mudharabah dikembalikan dengan cara diangsur atau sekaligus oleh mudharib sesuai dengan jangka waktu secara teratur yang disepakati.

2) Prinsip Marjin (Jual Beli)

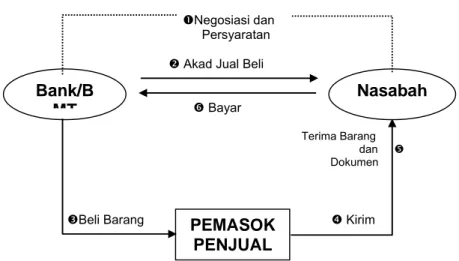

i. Murabahah (Deffered Payment Sale)

Murabahah adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio, 1999). Dalam akad murabahah penjual harus memberitahu-kan harga pokok produk yang dibeli ditambah dengan tingkat keuntungan yang ditentukan. Manfaat yang dapat diambil dari akad murabahah adalah :

i) Adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah.

ii) Nasabah melakukan angsuran secara tetap dan tidak terpengaruh oleh kondisi ekonomi secara umum dan fluktuasi tingkat suku bunga.

Selain manfaat yang didapat, maka risiko yang harus diantisipasi dari akad murabahah adalah :

i) Default atau kelalaian, yaitu nasabah sengaja tidak membayar angsuran.

ii) Fluktuasi harga komparatif, terjadi bila harga suatu barang di pasar naik setelah bank membelikannya untuk nasabah. Bank tidak dapat mengubah harga jual-beli tersebut.

iii) Penolakan nasabah, barang yang dikirim dapat ditolak oleh nasabah karena berbagai sebab. Jika hal ini terjadi dan bank sudah terlanjur melakukan kontrak pembelian dengan penjual, maka barang tersebut menjadi milik bank dan bank mempunyai risiko untuk menjualnya kepada pihak lain.

iv) Dijual, karena murabahah bersifat jual-beli dengan hutang, maka ketika kontrak ditandatangani, barang tersebut menjadi milik nasabah.

Secara umum pembiayaan murabahah dapat dijabarkan pada Gambar 4.

nNegosiasi dan

Persyaratan

o Akad Jual Beli s Bayar

Terima Barang

dan r

Dokumen

pBeli Barang q Kirim

Gambar 4. Skema pembiayaan Murabahah (Antonio, 1999) Keterangan : Bank/B MT Nasabah PEMASOK PENJUAL

n Bank dan nasabah melakukan negosiasi untuk melakukan transaksi pembiayaan berdasarkan prinsip jual beli, meliputi jenis barang yang akan diperjualbelikan, harganya (termasuk jumlah keuntungan yang diminta bank) dan jangka waktu pembayaran dan hal-hal lain yang diperlukan.

o Bank dan nasabah melakukan akad pembiayaan Murabahah sebesar nominal harga jual untuk dilunasi dalam jangka waktu yang telah disepakati bersama.

p Apabila akad pembiayaan sudah ditandatangi oleh bank dan nasabah, maka bank melakukan pesanan barang kepada pemasok sesuai dengan spesifikasi barang yang dikehendaki oleh nasabah. Nasabah tidak diperkenankan membeli barang secara langsung tanpa seizin bank.

q Barang yang dibeli oleh bank selanjutnya dikirim oleh pemasok kepada nasabah.

r Nasabah menerima barang yang dipesan dilengkapi dengan dokumen-dokumen pengiriman.

s Nasabah melakukan pembayaran kepada bank atas barang tersebut secara angsuran/sekaligus.

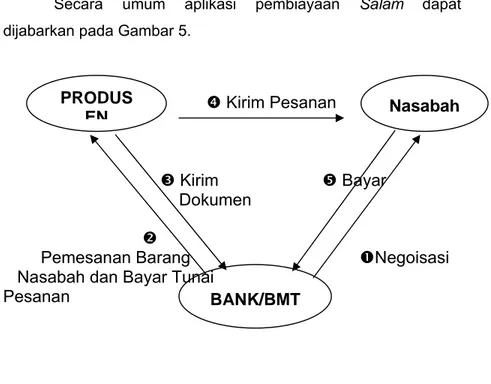

ii. Salam (In-front Payment Sale)

Salam adalah akad jual beli muslam fiih (barang pesanan) dengan penangguhan pengiriman oleh muslam ilaihi (penjual) dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai dengan syarat-syarat tertentu (Ikatan Akuntan Indonesia, 2002).

Di dalam transaksi salam dikenal pula dengan salam pararel, yaitu melaksanakan dua transaksi salam antara bank dengan nasabah dan antara bank dengan pemasok atau pihak ketiga lainnya secara simultan (Antonio, 1999).

Secara umum aplikasi pembiayaan Salam dapat dijabarkan pada Gambar 5.

q Kirim Pesanan

p Kirim r Bayar Dokumen

o

Pemesanan Barang nNegoisasi

Nasabah dan Bayar Tunai

Pesanan

Gambar 5. Skema pembiayaan Salam (Antonio, 1999) Keterangan :

n Bank dan nasabah melakukan negosiasi untuk melakukan transaksi pembiayaan berdasarkan prinsip jual beli, meliputi jenis barang yang akan diperjualbelikan, harganya (termasuk jumlah keuntungan yang diminta bank) dan jangka waktu pembayaran dan hal-hal lain yang diperlukan.

o Bank dan nasabah melakukan akad pembiayaan salam sebesar nominal harga jual untuk dilunasi dalam jangka waktu yang telah disepakati bersama. Bank melakukan pesanan barang kepada pemasok sesuai dengan spesifikasi barang yang dikehendaki oleh nasabah.

p Pemasok melakukan pengiriman dokumen ke bank.

q Barang yang dibeli oleh bank selanjutnya dikirim oleh pemasok kepada nasabah.

r Nasabah melakukan pembayaran kepada bank atas barang tersebut secara angsuran/sekaligus.

PRODUS

EN Nasabah

iii. Istishna (Purchase by Order or Manufacture)

Transaksi istishna merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya kepada pembeli akhir. Kedua belah pihak bersepakat atas harga serta sistem pembayaran. Apakah pembayaran dilakukan dimuka, melalui cicilan, atau ditangguhkan sampai suatu waktu pada masa yang akan datang (Antonio, 1999).

Secara umum, aplikasi pembiayaan istishna dapat dijabarkan pada Gambar 6.

n Pesan o Beli p Jual

Gambar 6. Skema pembiayaan Istishna (Antonio, 1999)

6. BMT Sebagai Model LKM Syariah Alternatif

BMT adalah kependekan dari “Baitul Maal wat Tamwil” atau padanannya “Balai-usaha Mandiri Terpadu”, yaitu lembaga keuangan mikro non bank yang beroperasi berdasarkan prinsip syariah dengan fokus sasaran anggota/nasabahnya adalah para pengusaha mikro. BMT didirikan dari, oleh dan untuk masyarakat di suatu tempat atau daerah. BMT memiliki

Nasabah Konsume n Produse n BANK/BMT PENJUAL

dua bidang kerja yaitu sebagai Lembaga Maal (Baitul Maal) dan sebagai Lembaga Tamwil (Baitul Tamwil).

Baitul Maal dimaksudkan untuk menggalang zakat, infak, sadaqah maupun waqaf tunai dan menyalurkannya kepada pihak-pihak yang berhak mendapatkannya dalam bentuk pemberian tunai langsung, sarana usaha maupun pinjaman modal tanpa bunga/bagi hasil (al-Qardh al-Hasan). Kegiatan Baitul Maal ini bersifat nirlaba (social motive).

Sedangkan Baitut Tamwil dimaksudkan untuk menggalang dana masyarakat mampu (aghniya’) dalam bentuk modal penyertaan/saham, simpanan/tabungan ataupun simpanan berjangka/deposito dan mengelolanya dalam bentuk pembiayaan komersial dengan beberapa pendekatan akad, antara lain kerjasama bagi hasil (mudharabah dan musyarakah), jual beli (bai’ almurabahah, assalam, dan al-istishna’), sewa (ijarah dan ijarah mumtahiya bittamlik) dan jasa lainnya (rahn, hawalah, wakalah, dsb). Kegiatan Lembaga Tamwil ini bersifat profit motive.

Dalam perkembangan kegiatan pada kebanyakan BMT, Lembaga Tamwil menjadi kegiatan utama, sementara Lembaga Maal menjadi kegiatan sampingan.

Bagi hasil adalah jumlah pendapatan yang diperoleh anggota pembiayaan sehubungan dengan penggunaan modal (pembiayaan) untuk kegiatan usaha yang dari jumlah pendapatan tersebut dibagi antara pembiayaan dan pemodal. Bagi hasil ditentukan pada akhir periode pembiayaan. Inilah perbedaan prinsip dengan bank/lembaga keuangan konvensional, dimana keuntungan berupa bunga sudah ditentukan pada awal periode mitra pembiayaanan (Aziz, 1995).

Ciri utama dari BMT adalah : Pertama, berorientasi bisnis, mencari laba bersama, meningkatkan pemanfaatan ekonomi paling bawah untuk anggota dan lingkungannya. Kedua, bukan lembaga sosial, tetapi dimanfaatkan untuk mengaktifkan penggunaan dana sumbangan sosial, zakat, infaq dan shadaqah bagi kesejahteraan orang banyak secara berkelanjutan. Ketiga, tumbuh dari bawah berdasarkan peran partisipasi dari masyarakat sekitar. Keempat, milik bersama masyarakat setempat dari

lingkungan BMT itu sendiri, bukan milik orang lain dari luar masyarakat itu. Kelima, BMT mengadakan kajian rutin pendampingan usaha anggota secara berkala yang waktu dan tempatnya ditentukan (biasanya di balai RW/RT/desa, kantor BMT, rumah anggota, masjid, dan sebagainya), biasanya diisi dengan perbincangan bisnis para nasabah BMT, di samping pendampingan mental spiritualnya, terutama motif berusaha. Keenam, manajemen BMT adalah orang profesional (Aziz, 1995).

Ada beberapa alasan mengapa harus mendirikan dan mengembangkan BMT, yaitu: pertama, pembangunan nasional harus dipercepat. Kedua, lebih dari 98% dari struktur pengusaha nasional adalah usaha mikro kecil yang salah satu faktor kesulitannya adalah masalah permodalan, sementara usaha mikro kecil kurang mengenal dan sulit mengakses Bank. Ketiga, Bank segan ”mencapai” usaha mikro kecil, karena biaya Bank (over head cost) ”terlalu mahal” untuk pembiayaan kecil-kecil dan banyak jumlahnya. Keempat, sebagian besar penduduk golongan ekonomi lemah dan tertinggal, terjerat rentenir dengan prosedur yang gampang dan sederhana, namun memberatkan akibat pembebanan bunga pinjaman yang besar. Untuk itu, BMT didirikan sebagai counter terhadap praktek para rentenir tersebut (Aziz, 1995).

7. Penilaian Kesehatan BMT

Menurut Aziz (2005), tingkat kesehatan BMT adalah ukuran kinerja dan mutu BMT dilihat dari faktor-faktor yang mempengaruhi kelancaran, keberhasilan dan keberlangsungan usaha BMT, baik untuk jangka pendek maupun untuk jangka panjang.

Untuk menentukan kesehatan BMT ada tiga aspek dasar yang dinilai (aspek kinerja keuangan, manajemen dan penerapan prinsip syariah). Aspek keuangan dan manajemen dinilai secara kuantitatif dan diberi skor tertentu, yang menggambarkan derajat pencapaian kinerjanya, sedangkan aspek penerapan prinsip syariah digabungkan dengan beberapa aspek non parametrik lain yang dijadikan sebagai faktor koreksi terhadap status kesehatan BMT. Aspek keuangan dan manajemen terdiri dari sub aspek : (1)

Permodalan, (2) Aktiva Produktif, (3) Manajemen, (4) Rentabilitas dan (5) Likuiditas. Kecuali aspek manajemen, keempatnya adalah aspek keuangan.

a. Permodalan

1) Capital Adequacy Ratio (CAR), mengukur seberapa jauh BMT mampu menyediakan kecukupan modal guna menutup aktiva yang berisiko. Semakin tinggi CAR semakin bagus solvabilitas BMT. Ratio yang baik bagi BMT sebesar 15%.

Modal BMT terdiri Simpanan Pokok, Simpanan Pokok Khusus dan Simpanan Wajib. Sedangkan ATMR (Aktiva Tertimbang Menurut Resiko) terdiri dari pos aktiva neraca, seperti Kas (bobot resiko=0%), Simpanan pada Bank (bobot resiko=20%), Simpanan pada koperasi lain (bobot resiko=50%), Pembiayaan (bobot resiko=100%), Inventaris (bobot resiko=70%).

2) Capital Asset Ratio (CAR), mengukur seberapa jauh BMT mampu menyediakan kecukupan modal dibandingkan dengan keseluruhan asset yang ada. Semakin tinggi CAR semakin bagus solvabilitas BMT. Ratio yang baik bagi BMT sebesar 20%.

Modal BMT terdiri Simpanan Pokok, Simpanan Pokok Khusus dan Simpanan Wajib. Sedangkan Aset terdiri dari pos aktiva neraca, seperti Kas, Simpanan pada Bank, Pembiayaan, Inventaris dan aktiva lainnya.

Modal

ATMR X 100%

Total Modal

b. Aktiva Produktif

Pada penilaian aktiva produktif ini digunakan 2 indikator, yakni (1) Rasio Pembiayaan Bermasalah (RPB) dan (2) Rasio Pecadangan Penghapusan Resiko.

1) Rasio Pembiayaan Bermasalah

Rasio pembiayaan bermasalah digunakan untuk mengukur tingkat risiko pembiayaan bermasalah di BMT untuk kategori kemacetan di atas tiga bulan (lihat data kolektibilitas) dibandingkan dengan keseluruhan pembiayaan yang diberikan pada periode yang sama. Nilai ideal pembiayaan bermasalah bila rasionya kurang dari 5%

2) Rasio Pencadangan Penghapusan Risiko

Rasio Pencadangan Penghapusan Resiko digunakan untuk mengukur kemampuan BMT dalam menyediakan cadangan penghapusan pembiayaan bermasalah, nilai yang ideal untuk LKM/BMT bila menyisihkan cadangan penghapusan sampai dengan 75%.

c. Likuiditas

Likuiditas didefinisikan sebagai suatu kemampuan Lembaga Keuangan dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. BMT dianggap likuid apabila

Pemby. Bermasalah RPB = --- x 100% T t l P bi Cad. Pghapusan RPPR = --- x 100%

mempunyai kesanggupan untuk membayar penarikan tabungan dan pemenuhan permintaan pembiayaan tanpa adanya penundaan.

Pemeliharaan Likuiditas dapat dilihat sebagai berikut :

1) Cash Ratio, yakni rasio alat likuid dan dana pihak ketiga yang segera dibayar. Semakin tinggi rasio berarti semakin baik likuiditas BMT dalam memenuhi kewajibannya.

Alat Likuid = saldo kas ditambah dengan saldo yang ada di bank. Kewajiban = simpanan sukarela/tabungan anggota.

2) Reserve Requirement (RR), yakni alat untuk mengukur seberapa jauh kemampuan BMT memenuhi kewajiban yang segera dibayar. Semakin tinggi RR, akan semakin likuid.

Dana Pihak Ketiga = simpanan sukarela/tabungan anggota, ditambah hutang/pembiayaan yang diterima dari pihak ketiga/lembaga lain. 3) LDR (Loan to Deposit Ratio) atau untuk syariah tepatnya FDR

(Financing to Deposit Ratio), yaitu alat untuk mengukur seberapa jauh kemampuan BMT dalam memutar atau memberikan pembiayaan kepada anggota/masyarakat yang bersumber dari dana tabungan anggota/masyarakat. Semakin tinggi FDR semakin tinggi pula tingkat kemampuan BMT dalam melempar pembiayaan. LDR yang ideal adalah 85% - 100%

Alat

Dana Pihak Ketiga X 100% Alat

Kewajiban Yang Segera Dibayar X 100%

Pembiayaan

4) Legal Limit Lending (L3), istilah lainnya adalah BMPK (Batas Maksimal Pemberian Kredit) atau untuk syariah tepatnya BMPP (Batas Maksimal Pemberian Pembiayaan) ialah alat untuk mengukur kemampuan BMT dalam memenuhi permintaan pembiayaan dengan menggunakan total asset yang dimiliki. Maksimum pemberian kredit adalah 2,5% untuk satu orang anggota pembiayaan.

Total Asset = Simpanan/Tabungan anggota, Hutang dan Modal

d. Efisiensi

Pada penilaian efisiensi BMT ini digunakan 4 indikator, yakni (1) Rasio Efisiensi Biaya, (2) Rasio Efisiensi Inventaris, (3) Rasio Efisiensi Staf dan (4) Rasio Efisiensi Staf AO.

1) Operational Cost Ratio (OCR), untuk mengukur efisiensi dan kemampuan BMT dalam melakukan aktifitasnya.

Nilai ideal Rasio OCR bila biaya operasionalnya kurang dari 70% pendapatan

2) Rasio Aktiva Tetap (Inventaris) + Biaya dibayar dimuka (Bdd) dibandingkan dengan modal. Jumlah yang ideal antara 5 – 20%.

Pembiayaan Total Asset X 100% Biaya Operasional Pendapatan Operasional X 100% Inventaris + Bdd Modal X 100%

Bdd (Biaya dibayar dimuka) seperti biaya sewa kantor dan biaya yang dibayar dimuka. Nilai ideal rasio inventaris bila kurang dari 25% modal.

3) Rasio Efisiensi Staf

Rasio Efisiensi Staf dipergunakan untuk mengukur tingkat efisiensi atau optimalisasi keseluruhan staf BMT dalam memberikan pelayanan terhadap mitra pembiayaan. Nilai ideal bila seorang staf melayani lebih dari 100 orang mitra pembiayaan.

4) Rasio Efisiensi Staf Accout Officer (AO)

Rasio Efisiensi Staf AO dipergunakan untuk mengukur tingkat efisiensi atau optimalisasi staf BMT bagian AO dalam memberikan pelayanan terhadap mitra pembiayaan. Nilai ideal rasio ini bila seorang staf AO melayani lebih dari 150 orang mitra pembiayaan. e. Rentabilitas

Adalah alat untuk mengukur tingkat kemampuan memperoleh laba. 1) Return on Asset (ROA), untuk mengukur kemampuan asset BMT

dalam memperoleh keuntungan. Semakin tinggi ROA, semakin baik produktifitas asset dalam memperoleh keuntungan bersih. Angka ROA ideal adalah minimal 1,5%

Laba Bersih

Total Aktiva X 100%

Mitra Pembiayaan RES = --- Total Jumlah Staf

Mitra Pembiayaan RESAO = --- Jumlah Staf AO

Laba bersih adalah keuntungan BMT setelah dikurangi biaya-biaya dan pajak.

2) Return on Equity (ROE), mengukur kemampuan modal sendiri dalam memperoleh keuntungan bersih BMT. Semakin tinggi ROE, semakin baik produktifitas modal sendiri dalam meraih laba. Angka ROE yang ideal adalah minimum sebesar tingkat bunga/bagi hasil rataan lembaga keuangan yang terjadi di pasar (sebagai opportunity cost)

3) Net Profit Margin (NPM), untuk mengukur seberapa jauh kontribusi pendapatan operasional dalam memperoleh laba bersih BMT.

f. Solvabilitas

Solvabilitas adalah suatu alat untuk mengukur kemampuan BMT dalam memenuhi kewajiban jangka panjangnya.

1) Debt to Equity Ratio (DER), kemampuan BMT dalam menutup sebagian atau seluruh hutang jangka pendek maupun jangka panjang, dengan menggunakan modal BMT sendiri. Semakin tinggi DER semakin baik tingkat solvabilitasnya.

2) Long Term Debt to Assets Ratio (LTDAR), untuk mengukur kemampuan aktiva BMT dalam memenuhi kewajiban jangka

Laba Bersih

Modal Sendiri X 100%

Laba Bersih

Pendapatan Operasional X 100%

Jumlah Hutang

panjangnya. Semakin tinggi LTDAR berarti semakin bagus tingkat solvabilitasnya.

g. Rasio Lainnya

Rasio besarnya simpanan dibanding dengan modal, jumlahnya sebaiknya 90% sebaliknya besarnya modal dibandingkan dengan dana pihak ketiga sebesar 10%.

5. Perhitungan Kolektibilitas Pembiayaan BMT

1) Pembiayaan yang diberikan (PYD)

Pembiayaan yang diberikan adalah dana pembiayaan yang masih ada di tangan debitur atau mitra pembiayaan, termasuk di sini adalah pembiayaan pokok dan tambahan marjinnya untuk transaksi pembiayaan dengan pola jual beli.

Pengembalian pembiayaan dari debitur kepada BMT ada yang berlangsung lancar tapi ada pula yang tidak lancar. Derajat kelancaran pengembalian atau risiko yang mungkin ditimbulkan oleh sebuah pinjaman, memungkinkan pengelompokan derajat pengembalian pembiayaan, yaitu :

1) Pembiayaan berisiko.

Pembiayaan disebut berisiko, bila memenuhi syarat di bawah, baik sebagian atau seluruhnya. Rinciannya sebagai berikut :

i. Pembiayaan yang diberikan tanpa dasar kelayakan, baik dilihat dari kelayakan ekonomisnya (bisnis), kelayakan teknis, kelayakan hukum maupun kelayakan sosial.

ii. Pembiayaan yang diberikan tetapi tidak melalui prosedur yang sehat dan berlaku umum.

Hutang Jangka Panjang

Total Aktiva X 100%

Simpanan

iii. Pembiayaan yang diberikan tetapi tanpa agunan yang memadai. Agunan yang memadai, bisa berbentuk aset tidak bergerak, aset bergerak, surat berharga ataupun “jaminan pribadi” (personal garansi) atau jaminan anggota lain dalam sistem penjaminan tanggung renteng.

iv. Pembiayaan disebut berisiko apabila melanggar ketentuan dan prinsip perbankan misalnya melampaui “Batas Maksimum Pemberian Pembiayaan” sebesar maksimal 20 % dari modal sendiri, dan apabila melanggar kesempatan bersama internal BMT itu sendiri.

v. Pembiayaan secara keseluruhan berisiko bagi BMT apabila memberikan pembiayaan terhadap pengurus atau keluarga pengurus, dengan batas maksimal 30 % dari total modal sendiri yang dimiliki oleh BMT.

vi. Pembiayaan disebut berisiko apabila dalam proses pengambilan keputusannya tidak melalui mekanisme dan prosedur yang baku dan disepakati secara internal.

2) Pembiayaan Bermasalah

Pembiayaan bermasalah adalah kondisi pembiayaan yang sulit untuk tertagih kembali yang disebabkan oleh berbagai faktor internal maupun eksternal. Pembiayaan bermasalah berdasarkan derajat kesulitan pengembaliannya, dapat dikelompokkan menjadi beberapa tingkatan berikut :

i. Pembiayaan Kurang Lancar

Pembiayaan Kurang Lancar adalah pembiayaan yang pengembaliannya agak tersendat. Untuk BMT, biasanya bila pengembalian suatu pinjaman melesetnya telah lebih dari 2 kali umur jatuh temponya, maka dikelompokkan pada pembiayaan kurang lancar.

Sebuah pinjaman yang akad pengembaliannya dengan angsuran bulanan, tetapi telah meleset lebih dari 1 (satu) bulan, namun belum mencapai 2 (dua) bulan. Keterlambatan pengembalian seperti ini menyebabkan sering dikelompokkan pada pembiayaan kurang lancar.

Contoh ke 2 ;

Sebuah pembiayaan yang akad pengembaliannya ditetapkan 6 (enam) bulan sekali, tetapi telah melampaui 6 (enam) bulan pertama dan belum melampaui 12 (dua belas) bulan atau 6 (enam) bulan kedua.

Contoh ke – 3 ;

Sebuah pembiayaan yang akadnya tanpa angsuran atau yang pembayaran sekaligus, telah melewati umur jatuh temponya, misalnya jangka pinjaman 3 (tiga) bulan dan akan dibayar sekaligus tetapi pada waktu jatuh tempo tak terbayar dan kelambatan ini belum lewat 3 (tiga) bulan.

ii. Pembiayaan yang diragukan

Suatu pembiayaan digolongkan pada pembiayaan yang diragukan, apabila pembiayaan tersebut telah melampaui keadaan ‘kurang lancar’ dan lebih sulit pengembaliannya, namun demikian berdasarkan penelitian pembiayaan tersebut: i) Masih dapat diselamatkan dan agunannya bernilai

sekurang-kurangnya 75 % dari sisa nilai pinjaman.

ii) Pembiayaan diperkirakan masih dapat diselamatkan, karena kegiatan usaha mitra pembiayaan masih berjalan dan masih memiliki kemampuan untuk mengangsur, meskipun harus dijadwal ulang.

iii. Pembiayaan Macet

Pembiayaan digolongkan sebagai pembiayaan macet, apabila memenuhi kriteria berikut ;

i) Kondisinya lebih parah dan lebih repot dari kondisi “diragukan”.

ii) Memenuhi kriteria diragukan dan sejak dinyatakan diragukan telah pula lebih dari 12 (dua belas) bulan belum ada pelunasan atau angsuran.

iii) Pembiayaan tersebut tidak dapat tertagih kembali karena mitra pembiayaan telah tidak lagi menjalankan usahanya, atau mitra pembiayaan tidak lagi mampu berusaha, atau meninggal dunia, atau mitra pembiayaan menghilang tanpa diketahui alamatnya. Di sisi lain, cadangan penghapusan biaya dari dana sosial (Qordh al hasan) atau dari jaminan tanggung renteng tidak tersedia.

iv) Pembiayaan tersebut penyelesaiannya telah diserahkan kepada badan arbitrase, atau kepada pihak jasa penagihan, atau mungkin telah dalam proses pengadilan. Di sisi lain, pembiayaan tersebut sedang diajukan klaimnya kepada lembaga asuransi kredit.

2) Penjaminan

Penjaminan adalah kegiatan atau proses menjamin suatu pembiayaan dengan aset atau kekayaan. Aset atau kekayaan ini bisa berupa aset bergerak (kendaraan), aset tidak bergerak (rumah, tanah, dll), surat berharga, dana cash, aset tidak berwujud, goodwill seseorang/ lembaga, dan bisa pula jaminan pribadi seseorang.

Jaminan adalah, barang atau kekeyaan (aset) yang dijaminkan. Sedangkan penjamin adalah orang atau lembaga yang bersedia menyerahkan aset (kekayaan) yang dimilikinya untuk menutup risiko atas suatu pembiayaan dari orang yang dijaminnya. Penjamin bisa berasal dari kalangan dalam BMT itu, maupun dari kalangan luar BMT.

3) Aktiva Produktif bagi BMT

Aktiva Produktif bagi BMT adalah kekayaan (aset) BMT yang mampu mendatangkan penghasilan atau nilai tambah, akibat proses pembiayaan.

Adapun aset yang tidak terlibat dalam proses pembiayaan dan tidak dapat menghasilkan, tidak dikelompokan pada aktiva produktif. Misalnya ; kantor atau bangunan yang ditempati, karena tidak digunakan secara langsung dalam kegiatan pembiayaan, maka tidak disebut sebagai aktiva atau aset produktif. Jadi, aktiva produktif hanya dihitung dari pembiayaan yang diberikan ditambah kekayaan BMT berupa surat berharga atau dana di bank.

4) Risiko Pembiayaan Bermasalah

Risiko Pembiayaan Bermasalah adalah perkiraan risiko yang mungkin muncul atas suatu pembiayaan. Risiko tersebut dapat dihitung berdasarkan pada besarnya jumlah nilai pinjaman yang tidak didukung dengan agunan atau jaminan yang memadai, tidak ada jaminan dengan sistem tanggung renteng, atau bahkan tidak didukung jaminan (agunan). 5) Cadangan Risiko

Cadangan Risiko adalah dana yang disisihkan dari Sisa Hasil Usaha (SHU) ditambah cadangan yang disisihkan dari pendapatan. Dana ini dicadangkan untuk menutup risiko pembiayaan apabila terjadi kemacetan serta kemudian pembiayaan tersebut dinyatakan sebagai pembiayaan dihapus.

9. Wealth Management BMT

Beberapa definisi wealth management dapat ditemukan dalam berbagai literatur dan referensi. Misalnya, satu yang paling generik adalah (Nugraha, 2004) : "Wealth Managements (WM) is About Serving Banking Needs of Up Scale Customer". Dengan kata lain layanan ataupun jenis produk lembaga keuangan baik dari segi penyimpanan maupun pembiayaan yang ditawarkan kepada nasabah asalkan memenuhi kriteria peruntukkan tingkat aset tertentu maka dipenuhi syarat untuk disebut wealth management.

Akan tetapi, seiring dengan perkembangan waktu definisi WM mengalami redefinisi ataupun perluasan karena kebutuhan dari nasabah tidak terbatas kepada produk-produk perbankan tetapi telah menjangkau kawasan

pasar modal, asuransi, konsultasi perpajakan, bahkan comtemporary art dapat digambarkan dalam definisi berikut :

"Wealth management is the coordinated delivery of banking, asset management, insurance and fiduciary and tax services of high net worth individuals through a network of highly trained private bankers, investment managers, financial consultants and other specialists” (Cooper, 2005) atau berdasarkan definisi internal yang dikembangkan oleh bank-bank sendiri, WM dapat didefinisikan sebagai:

"The value Preposition of the Private Banking and wealth management Division is based on holistic client-oriented model encompassing comprehensive wealth management services for high metworth individuals and the financial intermedierises advising them. Comprehensive wealth management covers the broadest possible portfolio of financial services and products, customized to clients needs and ranging from discreationary and non-discretionary portfolio management through the provision of advice about legally and fiscally efficient investment strategies and intergenerational transfers of wealth. This portfolio of services also includes consultancy on real estate portfolio management as well as art banking.

Dan akhirnya, sesuai dengan fungsinya, lepas dari target segmen yang menjadi perhatiannya, WM hdapat didefinisikan berdasarkan perkembangan evolutif layanannya sebagai penjaga aset dari nasabah yang bertransformasi dari waktu ke waktu seiring dengan perkembangan jumlah aset dan bertambahnya usia nasabah:

“Wealth management is the process of growing, protecting, and managing one’s asset through financial product and services”.

a. Potensi Pasar Wealth Management

Saat ini proyeksi piramida penduduk mengarah kepada apa yang disebut dengan failing population. Penduduk usia tua akan terus menjadi dominan dan produktif sementara tingkat kelahiran anak justru lebih rendah dari tingkat kematian.

Dent (2004), menggambarkan secara eksplisit masa depan WM ke depan. Dunia akan menikmati bubble terbesar sepanjang sejarah yang dipicu sebagian besar karena ledakan konsumsi yang dilakukan terutama oleh para baby boomer, yang lahir dalam kurun waktu 1946 - 1964 dengan jumlah mencapai lebih dari 100 juta orang. Kebanyakan telah mencapai fase kebebasan finansial, sehingga bebas untuk melakukan aktivitas konsumsi dan investasi yang diinginkan dan sangat fleksibel untuk diwujudkan, kondisi ini mengalami puncaknya sampai dengan tahun 2010.

Meskipun dari definisi WM sering kali memiliki konotasi ditujukan bagi kelompok dari masyarakat yang memiliki tingkat kekayaan tertentu, akan tetapi akan terlalu sempit untuk mengatakan layanan ini ada hanya semata didedikasikan untuk golongan kaya.

Pertama, WM sebenarnya menekankan pada pentingnya seseorang untuk dapat melakukan perencanaan keuangan sejak dini yang bukan saja hak dan urusan seorang kaya tetapi juga yang "belum" kaya sekalipun.

Yang kedua adalah kesulitan untuk mendefinisikan apa yang yang disebut dengan kaya, karena intervalnya dapat berbeda dari satu orang ke orang lainnya.

Ketiga, kalaupun ada, sifatnya akan selalu dinamis, bagi yang tidak makmur saat ini tidak tertutup kemungkinan akan menjadi sejahtera beberapa tahun kemudian, sebaliknya, yang dikategorikan sejahtera saat ini bisa jatuh dalam kategori yang lain karena satu dari lain hal yang berada di luar kuasanya.

Sesungguhnya WM dapat menjangkau spektrum yang lebih luas ketimbang sekadar memikirkan yang kaya semata. WM telah dianggap sebagai sebuah kendaraan bagi seseorang untuk melaksanakan perencanaan keuangan terpadu yang akan membantu yang belum “kaya”

menjadi “kaya” dan yang sudah “kaya” senantiasa dapat menjaga dan mengelola aset yang dimilikinya, baik itu untuk alasan mengembangkan aset yang sudah ada, melindungi dari hal-hal yang tidak diinginkan dari berbagai macam risiko secara finansial atau untuk mempersiapkan diri menjelang hari

tua sekaligus bagaimana aset-aset tersebut dapat dinikmati oleh keturunan berikutnya dan mempunyai manfaat bagi masyarakat sekitar.

b. Wealth Management Syariah, Raksasa Yang Sedang Tidur

Nugraha (2004) menyatakan bahwa salah satu masa depan industri WM di Indonesia adalah WM Syariah. Di samping soal penduduk muslim yang masih mewakili kurang lebih 80% dari populasi, juga karena instrumen-instrumen syariah semakin dapat diterima oleh pasar dengan latar belakang apapun. WM sendiri adalah kewajiban dalam Islam. Sebagaimana kita ketahui bahwa dalam hidup, salah satu tanggung jawab yang diemban oleh seorang yang beragama adalah bagaimana dia memandang kekayaan, karena fungsinya yang tidak hanya bisa membawa hidayah tetapi juga mudharat. Oleh karena itu penting untuk memahami aspek WM dalam kehidupan beragama. Dimulai dari bagaimana (1) niat seseorang dalam mengumpulkan kekayaan yang sangat pribadi sifat hubungannya, hanya antara kita dan Tuhan. Dilanjutkan dengan (2) cara memperoleh kekayaan, apakah sudah sesuai dengan yang digariskan oleh ajaran agama (Achsin, 2000) :

Bertakwalah kepada Allah dan sederhanakanlah dalam mencari rizki. Ambillah apa yang halal dan tinggalkan apa yang haram (HR Ibn Majah)

Ditindaklanjuti dengan (3) bagaimana kekayaan itu dikelola baik diinvestasikan atau dibelanjakan, sudahkah menggunakan instrumen yang sesuai dengan syariah.

"Hai orang-orangyang beriman janganlah kamu memakan riba dengan berlipat ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapatkan keberuntungan” (QS 3:130)

Selain itu, tuntunan untuk (4) pengelolaan kekayaan yang profesional adalah salah satu hal yang juga digariskan dalam Islam.

"Dan janganlah kamu serahkan kepada orang yang belum sempurna akalnya, harta yang dijadikan Allah sebagai pokok kehidupan (QS4:5)"

"Kemudian jika menurut pendapatmu mereka telah cerdas (pandai memelihara harta), maka serahkan kepada mereka harta-hartanya” (QS4:6).

Dan akhirnya yang membuat WM Syariah itu berbeda, karena ada (5) unsur kewajiban untuk berbagi dan memperhatikan yang membutuhkan yang dapat disalurkan baik dalam bentuk sadaqah ataupun zakat, sesuatu yang tidak ditemui dalam sistem WM konvensional.

"Dan orang-orang yang dalam hartanya tersedia bagian tertentu; bagi orang (miskin) yang meminta dan orang yang tidak mempunyai apa-apa (yang tidak mau meminta) (QS 70: 24-25)".

Di saat yang sama, WM bagi industri keuangan syariah adalah strategi yang efektif dan efisien untuk meningkatkan market share, karena sifat wealth itu sendiri yang terkonsentrasi pada segmen tertentu yang jika upaya untuk mengelolanya berhasil, akan mendongkrak relatif lebih cepat market share industri keuangan syariah. Selain itu semakin kuat fondasi industri WM syariah yang berbasis di dalam negeri (Onshore Sharia Wealth Management Capabilty) akan meningkatkan daya tarik industri perbankan syariah lokal di mata investor dalam maupun luar negeri yang berimplikasi pada terparkirnya lebih banyak dana di dalam negeri dan mengurangi aliran dana keluar (capital outflow), sesuatu yang menjadi perhatian industri keuangan dalam negeri dalam beberapa waktu belakangan ini.

Produk, Service & SDM

1. Banking or Investment 2. Traditional or Alternative Investment 3. Extended Service 4. Perencanaan 5. Langkanya SDM bermutu Segmentasi 1. Ukuran Aset (Mass Affluent,

Affluent HNI, Ultra HNI)

2. Perilaku 3. Profesi 4. Usia 5. Tempat WEALTH MANAGEMENT Pasar

1. 8.7 juta Miliuner dengan Aset -30 Triliun Dollar, Bertumbuh - 8 % pertahun di dunia

2. Aset 60 Millar Dollar dan pertumbuhan rataan -15% di Indonesia

Peluang dan Tantangan 1. Masa depan yang masih

menjanjikan

2. Peluang berkembangnya Wealth

Management Syariah

3. Tantangan terhadap Kontribusi Sosial

4. Solusi terhadap capital flight

5. Money laundering

Kompetisi

1. Onshore Mass Affluent 2. Onshore Affluent 3. Onshore HNI 4. Offshore

5. Bank vs Asset Management/

Brokerage Sistem 1. Marketing intellegence 2. Single view 3. Tracking goal 4. Penyedia informasi 5. Alert System 6. Portfolio rebalancing 7. Eksekusi transaksi 8. Pengukuran kinerja

Gambar 7. Model Lingkungan Wealth Management (Nugraha, 2004)

Gambar 7. menunjukkan bahwa WM memang memiliki dimensi yang cukup luas. Di samping unsur potensi pasar yang sangat prospektif saat ini maupun ke masa depan, ada faktor kompetisi yang cukup intens, keberagaman produk dan jasa yang ditawarkan melalui WM dan yang tidak kalah penting adalah tantangan sosial industri WM yang di tengah deru perkembangannya yang ironisnya juga dihadapkan dengan isu kemiskinan yang semakin memprihatinkan.