BAB III PEMBAHASAN A. Pengertian

1. Kredit Angsuran Lainnya

Menurut pasal 1 butir (11) UU No. 10 Tahun 1998, “kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga”.

Sedangkan Menurut Rivai (2004:4),

jasa, atau uang dari satu pihak (kreditur atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar

dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati

kedua belah pihak”.

Kredit Angsuran Lainnya adalah Kredit angsuran bagi perorangan / badan usaha /

professional yang mempunyai usaha produktif dan atau mempunyai penghasilan

tetap untuk memenuhi kebutuhan modal usaha, investasi dan konsumtif sejalan

dengan tujuan Kami untuk membantu masyarakat demi meningkatkan

kesejahteraan hidup.

Suku bunga dihitung secara floating rate dan bervariasi sesuai besaran

plafond kredit (< 200 juta atau > 200 juta)Jangka Waktu pinjaman hingga 60

bulan.

1.2 Fleksibel

a. Pembayaran angsuran (pokok dan bunga) dapat dilakukan perbulan,

triwulan, dan semester

b. Pemberian grace period diberikan untuk penggunaan kredit tujuan investasi,

seperti untuk membangun/membeli/merehab tempat usaha atau membeli

peralatan/perlengkapan usaha atau membeli kebun sehingga memerlukan

jangka waktu untuk menghasilkan.

1.3 Manfaat

a. Memberikan kemudahan untuk memenuhi segala kebutuhan Anda, baik

untuk tambahan modal usaha maupun untuk pembelian barang-barang

kebutuhan yang Anda inginkan dengan beban angsuran yang terjangkau.

b. Pelunasan kredit dapat dilakukan kapan saja TANPA dibebankan bunga

berjalan selanjutnya

1.4 Proses Mudah dan Cepat. Semakin cepat Anda melengkapi semua syarat yang

diperlukan, maka akan semakin cepat prosesnya.

1.5 Persyaratan Mudah

a. Mempunyai penghasilan tetap atau mempunyai usaha yang layak

b. Memiliki rekening tabungan Bank Sumut

c. Dokumen legalitas pemohon, misalnya : KTP, kartu keluarga

d. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan

e. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan

audited dari konsultan indipenden)

1.6 Agunan

a. Agunan berupa barang tidak bergerak seperti tanah dan bangunan

b. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah

objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan

ketentuan Bank yang berlaku.

1.7 Kredit angsuran lainnya yaitu kredit yang diberikan untuk tujuan penggunaan:

a. Membangun /membeli/merenovasi rumah tempat tinggal

b. Membangun/membeli/merehab tempat usaha

c. Membeli tanah tapak perumahan

d. Membeli kenderaan

e. Membeli peralatan/perlengkapan usaha

f. Membiayai pendidikan anak

g. Untuk investasi

h. Untuk membayar biaya pengobatan

i. Membeli saham perusahaan

Pada bagian ini penulis akan membahas peranan PT. Bank Sumut Kantor

Cabang Tembung dalam memberikan kredit angsuran guna membantu nasabah

dalam memenuhi kebutuhan modal usaha, investasi dan konsumtif. Peranan bank

sebagai lembaga keuangan tidak pernah terlepas dari masalah kredit. Bahkan

kegiatan bank sebagai lembaga keuangan, pemberian kredit merupakan kegiatan

utama perbankan guna membantu nasabah dan pemerintah dalam mewujudkan

pertumbuhan perekonomian indonesia kearah yang lebih baik lagi.

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank.

Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun dari

simpanan banyak maka akan menyebabkan bank tersebut rugi. Oleh karena itu,

pengelolaan kredit harus dilakukan sebaik-baiknya.Sehingga dapat

menguntungkan pihak bank dan juga dari pihak nasabah itu sendiri.yang kita

ketahui bahwa PT. Bank Sumut dalam melakukan kegiatan-kegiatan

perbankannya terutama dalam hal pemberian kredit, bank telah mendapatkan

kepercayaan yang baik dari masyarakat. Bank berusaha menyalurkan kreditnya

kepada masyarakat sesuai dengan peraturan atau ketentuan-ketentuan yang

berlaku di bank tersebut.Hal ini dapat dibuktikan dengan telah turut sertanya PT.

Bank Sumut secara efektif dalam memberikan kredit angsuran lainnya yang

dibutuhkan masyarakat.Sehubungan dengan hal tersebut di atas, bank memberikan

kredit yang dapat digunakan oleh masyarakat yang memerlukan kredit.

Dalam pencairan Kredit angsuran Lainnya (KAL) nasabah diwajibkan

mengikuti syarat-syarat yang ditetapkan oleh PT.Bank Sumut Kantor Cabang

Tembung dengan menetapkan syarat-syarat pemberian Kredit Angsuran Lainnya.

Adapun syarat-syarat pemberian Kredit Angsuran Lainnya (KAL) adalah :

1. Mengisi formulir permohonan sesuai dengan syarat yang ditetapkan oleh

PT.Bank Sumut Kantor Cabang Tembung.

2. Photocopy KTP pemohon / PJB (suami / istri ) yang masih berlaku

3. Photocopy kartu rumah tangga ( KRT ) yang masih berlaku sesuai dengan

keadaan saat mengajukan kredit.

4. Photocopy buku nikah yang sah yang nantinya dapat dipertanggungjawabkan.

5. Pas fhoto ukuran 4 x 6 pemohon (suami / isteri )yang terbaru.

6. Photocopy surat tanah yang ditandatangani atau disahkan oleh pejabat

pertanahan yang berwenang.

7. Photocopy PBB terakhir yang dikeluarkan oleh Dirjen kementerian pajak

republik indonesia.

8. Surat keterangan usaha dari lurah, camat, kepala desa ataupun dari pejabat

berwenang lainnya.

9. Surat silang sengketa ( apabila surat tanah SK camat ) yang telah disahkan.

10.Surat keterangan bekerja dan slip gaji satu bulanan terakhir ( untuk karyawan

/ pegawai )

11.Photocopy NPWP pribadi / perusahaan ( Plafond diatas nominal Rp

100.000.000 )

12.Photocopy SIUP ( Plafond diatas nominal Rp 100.000.000 )

13.Photocopy tanda daftar perusahaan ( TDP ) dilembaga negara yang

berwenang dalam hal pendaftaran perusahaan. ( Plafond diatas nominal Rp

14.Photocopy izin gangguan ( HO ) ( Plafond diatas nominal Rp 100.000.000 )

15.Photo akte pendirian / perubahan usaha ( Plafond diatas nominal Rp

100.000.000 )

Cara pemberian kredit yang diberikan kepada masyarakat cukup baik.Dimana

pelunasan kredit dalam bentuk angsuran perbulan sesuai dengan kesepakatan awal

Bank dengan debitur.Kredit ini dapat menarik minat masyarakat sehingga seluruh

lapisan masyarakat yang membutuhkan dapat memanfaatkannya sesuai dengan

kebutuhan usaha mereka masing-masing.Kredit yang diberikan bank akan

mengandung resiko sehingga dalam pelaksanaannya harus memperhatikan

azas-azas perkreditan yang sehat.Untuk memperkecil resiko kredit yang diperlukan

adalah jaminan keyakinan atas kemampuan dankesanggupan debitur untuk

melunasi utangnya sesuai dengan perjanjian.Guna memperoleh keyakinan

tersebutsebelum memberikan kredit, bank harus melakukan penilaian yang

seksama terhadap watak, agunan, kemampuan dan prospek usaha.Agunan sebagai

salah satu unsur jaminan dalam pemberian kredit harus dianalisis secara teliti

karena agunan merupakan pengamanan terakhir apabila debitur cidera janji

(wanprestasi). Disamping itu penyerahan agunan oleh debitur diharapkan akan

mendorong debitur untuk menggunakan kredit dengan sebaik-baiknya sesuai

dengan rencana sehingga dapat menghindari pelunasan kredit yang bersumber dari

pencairan agunan yang diserahkan.

C. Agunan

Dalam penerimaan jaminan ini, pihak PT.Bank Sumut menetapkan

syarat-syarat tertentu yang harus dipenuhi oleh pihak nasabah yang mengajukan

jaminan yang diberikan, sehingga apabila pihak debitur di masa yang akan datang

membuat masalah yang menyebabkan kredit macet, dari pihak PT. Bank Sumut

dapat menyita dan menjual barang-barang jaminan nasabah untuk mengembalikan

kredit yang diberikan sesuai dengan prosedur yang berlaku.

Berdasarkan hal tersebut maka jenis barang agunan yang dapat diterima PT. Bank

Sumut adalah sebagai berikut :

1. Barang Tidak Bergerak

a. Tanah

1. Kondisi fisik tanah seperti apakah berupa tanah, sawah, tegalan, tanah semak

belukar, berapa ketinggian dari jalan raya, datar atau berbukit, bentuk tanah

dan sebagainya.

2. Fasilitas lingkungan meliputi lokasi tanah, bagaimana kecenderungan

perkembangan perekonomian di daerah tersebut, apakah ada fasilitas umum,

apakah ada jalan umum.

3. Letak tanah seperti harus jelas jalannya, kelas daerah (kelas I, kelas II, kelas

III)

a. Penilaian tanah yang luas yaitu dalam menentukan harga satuan per meter

persegi tidaklah sama besarnya antara tanah yang berada dibahagian

pinggir jalan dengan tanah yang berada dibahagian jauh ke dalam.

b. Tanah yang telah memperoleh Hak dari Badan Pertanahan Nasional (BPN)

berupa Sertifikat Hak Pakai, Sertifikat Hak Milik, Sertifikat Hak Guna

Bangunan dan Sertifikat Hak Guna Usaha.

1. Jenis bangunan berupa bangunan rumah tempat tinggal, toko, kantor,

gudang, pabrik dan sebagainya.

2. Jika masih dalam proses di bangun apakah Bangunan tersebut dilengkapi

suratIzin Mendirikan Bangunan?

3. Perlu untuk diketahui pada Tahun bangunan didirikan. Apakah masih

layak huni atau sudah tidak layak huni.

4. Di lakukan pencatatan Luas ukuran bangunan yang akan di jadikan

sebagai agunan.

5. Klasifikasi bangunan harus jelas : semi permanen, permanent, lux atau

lainnya.

6. Lokasi bangunan harus di petakan dengan rinci dan dilakukan pencatatan

lokasi bangunan dengan baik sehingga dapat dengan muda jika ingin

mencari lokasi bagunan tersebut.

c. Kebun

1. Dilakukan pencatatan Lokasi kebun atau pemetaan lokasi kebun dan

dicatat dengan rinci berapakah luas kebun tersebut.

2. Bagaimanakah Pengolahan kebun apakah masih berjalan dengan baik atau

sudah mendekati kerugian.

3. Pemasaran : apakah hasil tanaman langsung dijual atau dikelola terlebih

4. Apa hasil Produksi dari kebun tersebut? Berapakah nilai hasil kebun

tersebut jika di pasarkan?

5. Sudah diasuransikan atau belum kebun tersebut dari segala hal yang tidak

diinginkan.

6. Dilakukan pencatatan tentang jumlah hasil kebun dan periode masa panen.

2. Barang Bergerak

a. Kenderaan

1. Perlu diketahui dengan jelas dan dicatat : merk, jenis tahun pembuatan,

nomor mesin, nomor rangka, jumlah silinder (cc)

2. Surat-surat yang harus diserahkan : BPKB Bukti Pembayaran Bea Balik

Nama (khusus kenderaan baru), fotocopy STNK, dan sebagainya.

3. Faktor-faktor yang mempengaruhi yaitu kodisi fisik kenderaan, status

kenderaan masih disewakan kepada orang lain.

4. Sudah diasuransikan atau belum kendaraan tersebut dari segala hal yang

tidak diinginkan.

5. Masa pemakaian kenderaan

b. Mesin-mesin dan Alat-alat produksi lainnya

1. Lakukan pencatatan Ukuran, type/model dannama mesin atau alat-alat

2. Lakukan pencatatan Jenis, seri dan nomor mesin atau alat-alat produksi

yang akan di jadikan sebagai agunan.

3. Melakukan tes atau uji coba atas Daya daripada mesin dan Alat-alat

produksi.

4. Melakukan pengecekan Tahun pembuatan mesin dan Alat-alat produksi

yang akan diagunkan.

5. Menghitung dengan benar Kapasitas produksi mesin dan alat-alat

produksi.

6. Menghitung dengan benar Ongkos pemeliharaan rutin mesin dan Alat-alat

produksi.

c. Kapal

1. Jenis kapal menurut fungsinya : kapal barang, kapal penumpang, kapal

tangki dan sebagainya.

2. Melakukan pemeriksaan Spesifikasi teknis : mesin, body, oil, fuel, dan

sebagainya.

3. Melakukan pencatatan Tahun pembuatan dan dimana pabrik pembuatan

kapal tersebut.

4. Mengecek surat izin dari Dinas Perhubungan mengenai Route kapal baik

5. Mengecek Kondisi teknis secara keseluruhan uji kelayakan kapal, apakah

masih dalam kondisi baik atau dalam kondisi buruk.

3. Piutang Atas Nama

Untuk barang agunan berupa piutang atas nama, pengikatannya dilakukan

secara cessie dengan akte notaris.

Salah satu hal yang perlu diperhatikan pihak bank dalam menghindari

terjadinya keterlambatan pelunasan kredit ataupun terjadinya kemacetan dalam

pelunasan kredit adalah dengan meminta jaminan kepada nasabah pemohon

kredit.Dalam penerimaan jaminan ini, pihak PT. Bank Sumut menetapkan

syarat-syarat tertentu yang harus dipenuhi oleh pihak nasabah yang mengajukan

permohonan kredit. Pihak bank yang juga menetapkan syarat-syarat pengikat atas

jaminan yang diberikan, sehingga apabila pihak debitur di masa yang akan datang

membuat masalah yang menyebabkan kredit macet, dari pihak PT. Bank Sumut

dapat menyita dan menjual barang-barang jaminan itu untuk mengembalikan

kredit yang diberikan sesuai dengan prosedur hukum yang berlaku.

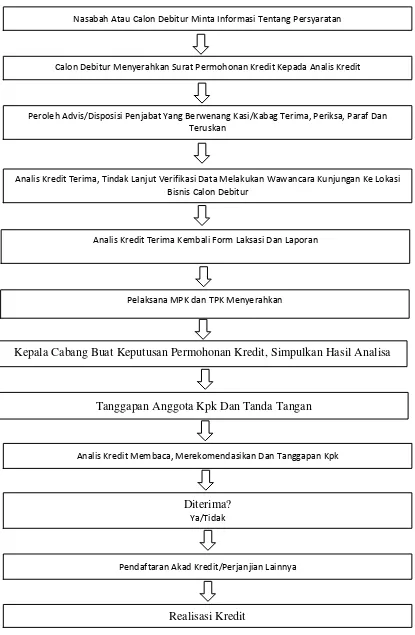

D. Prosedur Pemberian Kredit

Sistem dan prosedur pemberian kredit pada PT. Bank Sumut mengacu

pada jenjang dan kewenangan yang telah ditetapkan dalam ketentuan tersendiri.

Adapun prosedur pemberian kredit yang dilakukan bank antara lain :

1. Calon debitur menghubungi bank untuk mendapatkan informasi mengenai

persyaratan mendapatkan kredit.

2. Selanjutnya analis kredit menjelaskan secara singkat mengenai fasilitas kredit

sesuai dengan ketentuan bank. Kemudian menjelaskan dokumen-dokumen

yang harus disertakan oleh calon debitur , antaralain:

a. Fotocopy KTP pemohon/pemilik jaminan

b. Legalitas perusahaan serta legalitas usaha (Surat Ijin Usaha, akta

pendirian/perubahan NPWP, dan lain-lain)

c. Bukti kepemilikan barang jaminan (agunan) yang mempunyai nilai yuridis

dan ekonomis.

d. Calon debitur menyerahkan surat permohonan kredit kepada analis kredit

dengan melampirkan dokumen-dokumen sesuai dengan ketentuan yang

berlaku.

3. Analis kredit menerima berkas permohonan kredit Analis kredit menerima berkas

permohonan kredit dan memeriksa kelengkapan dokumen-dokumen yang

diserahkan oleh calon debitur tersebut. Dokumen yang asli cukup diperlihatkan

untuk dicocokkan dengan salinannya, setelah selesai dibubuhkan cap pada

salinannya ‘’SESUAI ASLINYA’’ dan diparaf petugas yang memeriksa.

Kemudian meregistrasi surat permohonan kredit pada buku registrasi

permohonan kredit, menyiapkan lembar daftar isi permohonan kredit/checklist

dan mencatat dokumen permohonan kredit yang diterima, memeriksa

pengisiannya dan menandatangani tanda terima dokumen permohonan kredit

dari calon debitur kemudian menyerahkan tanda terima dokumen permohonan

kredit kepada calon debitur. Selanjutnya analis kredit lakukan evaluasi awal dari

data yang diperolehdan menetapkan kesimpulan misalnya, apakah permohonan

kredit tersebut layak diteruskan atau tidak.

4. Analis kredit meneruskan dokumen permohonan kredit tersebut kepada

Kasi/Kabag Pemasaran/Kasi Kredit/Wapim KK untuk melakukan analisis

selanjutnya dan menandatangani buku register permohonan kredit. Bila disetujui

permohonan tersebut, maka dibubuhkan paraf dan berikan disposisi pada surat

5. Analis kredit terima dokumen permohonan kredit yang telah didisposisi dari

Kasi/kabag Pemasaran/Kasi Kredit kemudian tindak lanjuti disposisi dengan

menyiapkan kunjungan ke calon debitur, melakukan verifikasi data dan

informasi secara umum seperti:

a. Melakukan pemeriksaan setempat seperti :kas bank, harta tetap, piutang,

persediaan fasilitas produksi, proyeksi, tempat penjualan/penyimpanan,

penjualan hasil produksi, keadaan kondisi pegawai serta barang jaminan.

b. Memeriksa jenis usaha dari calon debitur apakah telah sesuai dengan

kebijakan kredit Bank Sumut mengenai bidang usaha yang boleh diberikan

fasilitas kredit. Selanjutnya analis kredit mempelajari jenis-jenis jaminan dan

nilainya yang hendak diserahkan sebagai agunan, melakukan wawancara dan

mengumpulkan data yang diperlukan, melakukan kunjungan ke lokasi

business lainnya yang terkait dengan usaha calon debitur serta meninjau dan

menilai jaminan ke lokasi jaminan tersebut berada, melakukan pemotretan

atas jaminan-jaminan tersebut sebagai dokumentasi.

6. Calon debitur atau pemilik jaminan menerima form taksasi penilaian agunan

yang diserahkan analis kredit. Bila disetujui, ditandatangani dan diserahkan

kembali kepada analis kredit.

7. Analis kredit menerima kembali form taksasi dan laporan kunjungan dari calon

debitur kemudian melakukan pengumpulan data dari sumber-sumber lain. Bila

data yang dikumpulkan telah cukup, kemudian data-data tersebut disatukan

pada berkas kreditnya kemudian kredit dianalisis.

8. Pelaksana menyerahkan MPK dan TKPK

9. Kepala cabang membuat keputusan permohonan kredit dan menyimpulkan

hasil analisa dan tanggapan anggota KPK, serta tandatangani keputusan kredit

tersebut dan meneruskan kembali ke analis kredit

10.Analis kredit membaca, merekomendasi

11.Keputusan kredit yang merupakan untuk menentukan apakah kredit layak

diberikan atau diterima, apakah kredit ditolak atau tidak diterima. Jika kredit

diterima, maka dipersiapkan administrasinya mencakup :

b. Jumlah uang yang diterima

c. Jangka waktu kredit

d. Dan biaya-biaya yang harus dibayar

12.Penandatanganan akad kredit/perjanjian lainnya. Kegiatan ini merupakan

kelanjutan dari diputuskannya kredit. Sebelum kredit dicairkan maka terlebih

dahulu calon debitur menandatangani akad kredit, kemudian mengikat jaminan

kredit dengan hipotik atau surat perjanjian yang dianggap perlu.

13.Penandatanganan dilaksanakan :

a. Antara bank dengan debitur secara langsung

b. Melalui notaris

14. Realisasi kredit. Setelah akad ditandatangani maka langkah selanjutnya adalah

merealisasikan kredit. Realisasi kredit diberikan setelah penandatanganan

surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank.

Dengan demikian penarikan dana kredit dapat dilakukan melalui rekening yang

telah dibuka. Pencairan atau pengambilan uang dari rekening sebagai realisasi

dari pemberian kredit dapat diambil sesuai ketentuan dan tujuan kredit.

Dilihat dari semua uraian-uraian terhadap prosedur pemberian kredit angsuran

lainnya yang telah dijelaskan diatas yang sudah diterapkan oleh PT. Bank Sumut

Kantor Cabang Tembung dari awal sampai dengan tahap pencairan kredit disana

telah dijelaskan secara jelas apa-apa saja persyaratan dan prosedur dalam pemberian

kredit, penulis merasa bahwa prosedur pemberian kredit yang diterapkan tersebut

sudah teratur dengan baik dan sudah sesuai dengan segala ketentuan yang berlaku.

Hal ini dapat dilihat dari tahap pengajuan kredit sampai dengan tahap pencairan

kredit angsuran lainnya oleh PT. Bank Sumut Kantor Cabang Tembung. Prosedur

pemberian kredit yang diterapkan oleh PT. Bank Sumut tidak rumit dan tidak

berbelit-belit sehingga sangat jauh dari kata mempersulit nasabah begitu juga

dengan hal peranan kredit PT. Bank Sumut Kantor Cabang Tembung sudah sangat

membantu pemerintah dalam hal peningkatan perekonomian masyarakat indonesia

dalam berbagai sektor. Hal ini ditetapkan agar pemberian kredit dapat dilakukan

sendiri begitu juga bagi pihak nasabah yang mengajukan permohonan kredit.

Prosedur ini diterapkan agar pemberian kredit dapat dilakukan secara lebih terarah

dan tepat sasaran sehingga dapat memberikan hasil yang optimal bagi pihak bank

begitu juga bagi pihak nasabah dalam memenuhi kebutuhan akan modal usaha,

investasi dan konsumtif, agar dapat mendukung program pemerintah yang

merencanakan perkembangan perekonomian kearah yang lebih baik lagi agar taraf

Gambar 3.1 Prosedur Pemberian Kredit

Sumber : PT. Bank Sumut Kantor Cabang Tembung , 2016

Diterima?

Ya/Tidak

Nasabah Atau Calon Debitur Minta Informasi Tentang Persyaratan

Calon Debitur Menyerahkan Surat Permohonan Kredit Kepada Analis Kredit

Tanggapan Anggota Kpk Dan Tanda Tangan

Analis Kredit Membaca, Merekomendasikan Dan Tanggapan Kpk

Kepala Cabang Buat Keputusan Permohonan Kredit, Simpulkan Hasil Analisa

Peroleh Advis/Disposisi Penjabat Yang Berwenang Kasi/Kabag Terima, Periksa, Paraf Dan Teruskan

Analis Kredit Terima, Tindak Lanjut Verifikasi Data Melakukan Wawancara Kunjungan Ke Lokasi Bisnis Calon Debitur

Pelaksana MPK dan TPK Menyerahkan

Analis Kredit Terima Kembali Form Laksasi Dan Laporan

Realisasi Kredit

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya

maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Peranan kredit PT. Bank Sumut Kantor Cabang Tembung lebih di arahkan

kepada pengusaha atau perusahaan golongan ekonomi lemah. Namun

meskipun begitu nasabah juga bisa mempergunakan dana kredit untuk

investasi dan juga untuk kegiatan konsumtif.

2. Peranan kredit dalam hal konsumtif bagi nasabah adalah sebagai dana

yang akan digunakan untuk memenuhi kebutuhan nasabah, misalnya untuk

biaya pendidikan, kebutuhan rumah tangga dan kebutuhan lainnya.

3. Peranan kredit dalam hal investasi adalah sebagai alat yang nantinya akan

digunakan untuk kegiatan investasi yang bisa saja bersifat jangka pendek

maupun jangka panjang, seperti digunakan untuk membeli tanah, membeli

rumah ataupun digunakan untuk membeli saham perusahaan.

4. Prosedur pemberian kredit kepada nasabah PT. Bank Sumut Kantor

Cabang Tembung dilaksanakan berdasarkan standar operasi prosedur dan

mempertimbangkan syarat yang dikenal dengan “5c”, akan tetapi didalam

pembayaran angsuran masih terdapat nasabah yang tidak tepat waktu

B. SARAN

Setelah dikemukakan beberapa kesimpulan, maka akan diberikan beberapa saran

yang dianggap perlu sebagai masukan kepada PT.Bank Sumut Kantor Cabang

Tembung.Adapun saran-saran tersebut antara lain :

1. PT. Bank Sumut Kantor Cabang Tembung telah melakukan pengawasan

dengan baik dalam melakukan prosedur pemberian kredit, namun

pengawasan harus ditingkatkan baik secara langsung maupun tidak

langsung. Pengawasan secara langsung seperti terjun ke lapangan untuk

bertemu dan mengingatkan nasabah bukan badan usaha agar tepat waktu

dalam membayar angsuran kredit. Pengawasan tidak langsung dengan cara

administratif seperti yang dilakukan hanya dengan memantau data

penghasilan melalui slip gaji bulanan nasabah sehingga kredit yang

diberikan kepada nasabah terkendali dengan baik.

2. PT. Bank Sumut Kantor Cabang Tembung harus melakukan kontrol

dengan baik dengan mengunjungi dan melihat laporan keuangan nasabah

yang berbadan usaha sehingga dapat membantu meningkatkan peranan

kredit PT. Bank Sumut Kantor Cabang Tembung.

3. PT. Bank Sumut Kantor Cabang Tembung di dalam menyalurkan kredit

harus memandang latar belakang nasabah apakah sudah pernah melakukan

penunggakan kredit atau tidak sehingga peranan kredit dapat berjalan

lancar dan tepat sasaran.

4. PT. Bank Sumut Kantor Cabang Tembung harus memberikan kredit yang

sesuai dengan kemampuan dan jaminan nasabah sehingga tidak terjadi