BAB I PENDAHULUAN

1.1.Latar Belakang

Perkembangan teknologi yang semakin canggih dalam beberapa tahun

terakhir ini telah memberikan kontribusi bagi para penggunanya salah satunya untuk

memperoleh informasi. Salah satu perkembangan terbesar di bidang teknologi

informasi yang terjadi adalah perkembangan internet. Internet yang merupakan

singkatan dari interconnection networking adalah jaringan komputer yang saling terhubung ke seluruh pelosok dunia tanpa mengenal batas teritorial, hukum dan

budaya (Kusumawardani, 2011). Internet menghubungkan pemakai komputer dari

suatu negara ke negara lain di seluruh dunia. Internet berisi informasi yang bersifat

statis sampai dinamis dan interaktif serta dapat diperoleh dengan cepat, mudah, dan

kapan saja sesuai dengan yang dibutuhkan bahkan kini lebih praktis digunakan

melalui media komunikasi berupa ponsel.

Internet mempunyai beberapa karakteristik dan keunggulan seperti mudah

menyebar (pervasiveness), tidak mengenal batas (borderless-ness), real-time, berbiaya rendah (low cost), dan mempunyai interaksi yang tinggi (high interaction)

(Hanny, 2006). Internet mengintegrasikan teks, gambar bergerak, dan suara-suara

(Debreceny et al., 2002). Keunggulan internet dibandingkan dengan media lain menyebabkan pertumbuhan jumlah pengguna internet terus meningkat tajam.

Di Indonesia, teknologi internet juga telah menunjukkan perkembangan yang

diperoleh dari Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) yang

menyajikan data statistik peningkatan pengguna internet di Indonesia yang dimuat

dalam website mereka yakni

dapat dilihat pada Tabel 1.1.

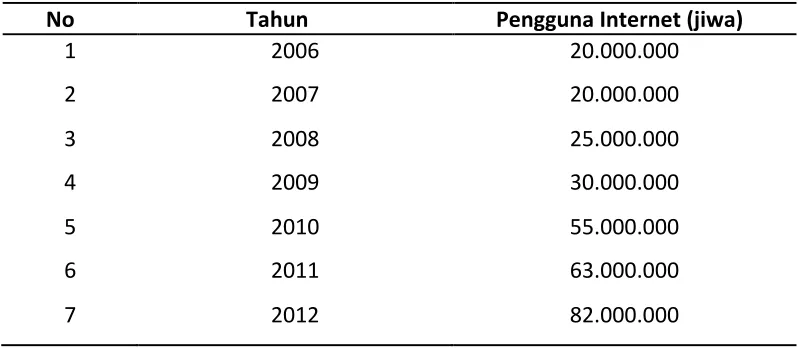

Tabel 1.1

Data Statistik Pengguna Internet Indonesia

Sumber: APJII, 2013

Dari data diatas dapat diketahui bahwa peningkatan terhadap jumlah

pengguna internet di Indonesia terjadi pada tahun 2008 sampai 2012. Sementara pada

tahun 2006 sampai 2007 jumlah pengguna internet di Indonesia belum menunjukkan

peningkatan dimana tetap berjumlah 20.000.000 jiwa. Pada tahun 2008 jumlah

pengguna internet telah mengalami peningkatan sebesar 5.000.000 jiwa dari jumlah

tahun sebelumnya begitu juga untuk tahun 2009. Dan di tahun 2010 hingga 2012

jumlah pengguna internet mengalami peningkatan yang cukup tinggi dari jumlah

tahun-tahun sebelumnya, namun yang lebih signifikan terjadi di tahun 2010 yang

menunjukkan peningkatan hingga 83,33% kenaikan jumlah pengguna internet

dibandingkan dengan tahun 2011 dan 2012. Peningkatan pengguna internet yang

No Tahun Pengguna Internet (jiwa)

1 2006 20.000.000

2 2007 20.000.000

3 2008 25.000.000

4 2009 30.000.000

5 2010 55.000.000

6 2011 63.000.000

signifikan ini disebabkan semakin mudahnya akses internet. Hal ini juga menandakan

bahwa penggunaan internet semakin mewabah di Indonesia.

Perkembangan internet tidak hanya mengubah gaya hidup masyarakat pada

umumnya, tetapi juga telah mampu mengubah gaya hidup dalam dunia bisnis. Hal ini

dapat dilihat dari upaya beberapa perusahaan yang ikut memanfaatkan kehadiran

internet untuk menyampaikan informasi bisnisnya karena dianggap dapat membantu

menyebarkan informasi terkait perusahaan dengan mudah, cepat dan akurat. Hal ini

didukung dengan pernyataan yang dikemukakan oleh Kusumawardani (2011) dalam

penelitiannya bahwa seiring dengan cepatnya perkembangan di bidang teknologi

membuat perusahaan semakin terpacu untuk menggunakan teknologi yang maju

sebagai senjata untuk tetap survive dan memenangkan persaingan yang kian hari terasa semakin ketat dan berat.

Tidak hanya berperan sebagai media tercanggih dalam menyajikan informasi

yang paling terbaru tetapi perkembangan internet yang cepat juga mampu

menciptakan cara baru dalam berkomunikasi. Kemudahan dalam menyampaikan

informasi dan berkomunikasi yang diberikan internet membuat perusahaan

memanfaatkan keadaan ini untuk menyebarluaskan informasi positif perusahaan

kepada para investor, kreditor, dan pihak lainya. Hal ini dilakukan melalui website

perusahaan, dimana penyampaian informasi tersebut diharapkan dapat membantu

mengakses informasi tersebut dengan mudah oleh siapa saja diseluruh pelosok dunia.

rangkaian bangunan saling terkait dimana masing-masing dihubungkan dengan link

(Keumala, 2013).

Mulanya perusahaan lebih banyak memanfaatkan website untuk memasarkan produk yang dihasilkan namun seiring dengan berjalannya waktu, website juga dimanfaatkan untuk menyampaikan informasi terkait dengan perusahaan baik berupa

finansial maupun non finansial. Pelaporan keuangan yang terdiri dari informasi yang

bersifat keuangan dan non keuangan merupakan sumber informasi yang sangat

dibutuhkan investor, kreditur dan pihak lain yang berkepentingan dan Informasi

tersebut sangat bermanfaat bagi para investor dan kreditur sebagai laporan

pertanggungjawaban manajemen dan pihak lain dalam mengambil suatu keputusan.

Selain melalui BAPEPAM yang merupakan pengungkapan wajib, pelaporan

keuangan juga dapat dilakukan melalui media lain seperti surat kabar dan internet.

Namun masih terdapat beberapa kelemahan didalam pelaporan keuangan tersebut

seperti pada salah satunya waktu publikasi yang terlambat, lambannya apabila

website dibuka karena jumlah yang membuka website tidak terbatas, atau sulitnya mendapatkan informasi yang tepat waktu serta seringnya website dalam perbaikan (Dimita, 2012). Sebagian besar perusahaan sudah menyadari betapa pentingnya

pelaporan keuangan secara tepat waktu, sehingga sebagian besar perusahaan

membuat inisiatif pelaporan keuangan melalui website yang dibangun secara pribadi (Dimita, 2012).

Pelaporan keuangan perusahaan melalui internet atau sering disebut dengan

Bapepam juga menyajikan pelaporan keuangan tersebut melalui website pribadi mereka. Perusahaan dapat mengungkapkan informasi apapun dalam website mereka. Pengungkapan informasi dalam website pribadi perusahaan merupakan pengungkapan sukarela yang penyajiannya berbeda-beda pada tiap perusahaan karena

sejauh ini belum ada peraturan yang mengatur pengungkapan informasi keuangan

perusahaan di internet. Informasi yang diberikan perusahaan melalui media website

merupakan pengungkapan sukarela dan tidak diregulasi oleh badan tertentu pada

beberapa negara berkembang, seperti juga di Indonesia (Almilia, 2008).

Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website

perusahaan. Dengan memberikan laporan melalui internet, perusahaan mampu

menyebarkan informasi secara lebih luas, lebih cepat dan lebih murah (Prasetya,

2012). Tidak dapat dipungkiri bahwa penggunaan IFR sangat membantu perusahaan

dalam menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan.

Selain itu juga dapat membantu mengurangi agency cost terkait dengan pencetakan dan pengiriman laporan tahunan sebagai pertanggungjawaban pihak manajemen

kepada stakeholder (Hanny, 2006). IFR dipandang sebagai alat komunikasi yang efektif kepada pelanggan, investor dan pihak lain. Selain itu, penyebarluasan

informasi keuangan melalui internet dapat menarik investor, kreditur, serta pihak

lainnya dan memberikan image yang baik bagi perusahaan (Ettredge et al., 2001). Dengan kata lain perusahaan dengan image yang baik akan menarik perhatian para investor untuk berinvestasi, kreditur dalam hal memberi pinjaman modal, serta pihak

dengan begitu perusahaan akan mendapat tambahan modal yang dapat digunakan

untuk terus meningkatkan kinerja yang lebih baik lagi. Informasi keuangan yang

disajikan dalam IFR mencakup laporan keuangan komprehensif, termasuk di

dalamnya footnotes, bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan (Oyelere et al., 2003).

Meskipun fenomena IFR terus berkembang seiring dengan kemajuan jaman

yang ditandai dengan perkembangan internet, namun masih banyak juga perusahaan

yang belum mengimplementasikan praktik IFR dengan alasan atau faktor tertentu.

Hal ini sama dengan pendapat yang dikemukan oleh Xiao yang mengemukakan

bahwa tidak semua perusahaan menyajikan laporan keuangan dalam website pribadi mereka (Xiao et al, 2004). Berdasarkan hal tersebut, maka perlu dilakukan pengujian lebih lanjut untuk mengetahui konsistensi temuan jika diterapkan pada kondisi

lingkungan yang berbeda. Untuk itu, peneliti berkeinginan untuk melakukan

penelitian terhadap penggunaan internet sebagai media untuk mengkomunikasikan

informasi perusahaan di Indonesia, khususnya perusahaan non finansial yang listing

di Bursa Efek Indonesia pada tahun 2012. Perusahaan non finansial adalah

perusahaan yang kegiatan operasionalnya tidak berhubungan dengan keuangan atau

pembiayaan, tetapi lebih kepada menghasilkan suatu produk tertentu. Adapun

perusahaan non finansial yang terdaftar di bursa efek Indonesia adalah pertanian,

peternakan, pertambangan, jasa, aneka industri, perdagangan, properti dan real estate, dan lain-lain.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi

Penelitian ini menggunakan variabel ukuran perusahaan, profitabilitas, likuiditas,

leverage, umur listing, reputasi auditor, tingkat kepemilikan publik, kepemilikan asing dan jenis industri. Selain itu penelitian ini juga bertujuan untuk melihat

konsistensi dari penelitian-penelitian sebelumnya.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka peneliti akan

mengemukakan permasalahan penelitian sebagai berikut: Apakah ukuran perusahaan,

profitabilitas, likuiditas, leverage, umur listing, reputasi auditor, kepemilikan publik,

kepemilikan asing dan jenis industri dapat berpengaruh positif terhadap pelaporan

keuangan melalui internet (Internet Financial Reporting) pada perusahaan non finansial yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini untuk

menguji dan menganalisis pengaruh ukuran perusahaan, profitabilitas, likuiditas,

leverage, reputasi auditor, umur listing, kepemilikan publik, kepemilikan asing dan

jenis industri berpengaruh positif terhadap pelaporan keuangan melalui internet

(Internet Financial Reporting) pada perusahaan non finansial di Bursa Efek Indonesia?

1.4.Manfaat Penelitian

1. Bagi peneliti

Untuk menambah pengetahuan dan wawasan peneliti sehubungan dengan

faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (Internet Financial Reporting).

2. Bagi perusahaan

Penelitian ini diharapkan memberikan informasi terutama manajer untuk

dijadikan sebagai bahan pertimbangan dalam menganalisis pengaruh pelaporan

keuangan pelaporan keuangan melalui internet (IFR).

3. Bagi investor

Diharapkan dapat memberikan informasi yang bermanfaat sebelum mengambil

keputusan investasi.

4. Bagi peneliti selanjutnya

Diharapkan dapat memberikan tambahan referensi untuk melengkapi temuan

empiris yang sudah ada dibidang akuntansi untuk kemajuan dan pengembangan

ilmiah pada masa akan datang.

1.5.Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Prasetya (2012) yang berjudul “Faktor-Faktor yang Mempengaruhi Pelaporan

Keuangan Melalui Internet (Internet Financial Reporting) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Adapun hasil penelitiannya

menunjukkan bahwa hanya ukuran perusahaan yang berpengaruh positif terhadap

profitabilitas, likuiditas, leverage, dan umur listing tidak berpengaruh terhadap pelaporan keuangan melalui internet (Internet Financial Reporting). Penelitian ini menguji kembali penelitian yang telah dilakukan oleh Prasetya. Perbedaan penelitian

ini dengan penelitian Prasetya yaitu pada sampel penelitian. Prasetya menggunakan

sampel penelitian dari perusahaan manufaktur pada tahun 2012, sedangkan penelitian

ini sampelnya yaitu perusahaan non finansial tahun 2012. Alasan peneliti memilih

perusahaan non finansial sebagai sampel dalam penelitian ini yaitu sebagaimana

diketahui bahwa perusahaan non finansial merupakan gabungan dari banyak

perusahaan yang beragam jenis kegiatan operasional dan produk yang dihasilkannya,

untuk itu peneliti ingin mengetahui jenis perusahaan apa saja yang telah

memanfaatkan kehadiran internet untuk meningkatkan kemampuan dalam hal

mengkomunikasikan informasi yang dimiliki perusahaan kepada banyak orang

sekaligus juga mengetahui perusahaan yang belum memanfaatkan kehadiran media

ini.

Perbedaan lain penelitian ini dengan penelitian sebelumnya adalah bahwa

pada penelitian ini, peneliti menambah empat jenis variabel independen yaitu reputasi

auditor, kepemilikan publik, kepemilikan asing, dan jenis industri yang merupakan saran dari peneliti terdahulu untuk mengetahui bagaimana pengaruh dari keempat