BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan berganti nama dari Kantor

Pelayanan Pajak Medan Utara berdasarkan Keputusan Menteri Keuangan Republik

Indonesia No. 443/KMK.01/2001 tanggal 23 juli 2001 tentang Organisasi Dan Tata

Kerja Direktorat Jenderal Pajak Kantor Pelayanan Pajak (KPP) yang berada di

lingkungan Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Bagian Utara dan

berkedudukan di jalan Yos Sudarso Km 8,2 Tanjung Mulia, Medan.

KPP Pratama Medan Belawan meliputi kecamatan :

1. Kecamatan Medan Belawan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Labuhan

4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan :

a. Sebelah Utara berbatasan dengan Laut Belawan

b. Sebelah Timur berbatasan dengan Sungai Deli

c. Sebelah Selatan berbatasan dengan Medan Barat

Berdasarkan data dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP

Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak Pratama

Medan Belawan mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari 4 (empat)

kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak

Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor

17 A

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu:

1. Kantor Inpeksi Pajak Medan Pajak Selatan

2. Kantor Inpeksi Pajak Medan Kisaran

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah

namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor

Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka

Mulia Nomor 17 A

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Pada tahun 1989 tepatnya bulan April, Kantor Pelayanan Pajak dikembangkan

menjadi tiga, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994, terhitung

tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur

4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan

Pengamalan Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi

menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama

Nomor 7 Medan

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Suka Mulia

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor

7 A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro

Nomor 17 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan

Pajak Medan Utara yang telah berganti nama. Sedangkan mengenai hal lainnya tidak

ada yang berubah.

B. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang berada

dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa visi misi

Kantor Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi

Direktorat Jenderal Pajak.

Pada tahun 2013, DJP telah melakukan transformasi visi demi memenuhi

kriteria visi yang S.M.A.R.T (Specific, Measurable, Achievable, Relevan, and

Time-Based). DJP membutuhkan pedoman/visi baru yang lebih spesifik dan terukur

Visi baru Direktorat Jenderal Pajak tahun 2013 tersebut adalah:

VISI

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus tantangan

tersebut telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan

eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga

transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar

semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal

Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di

kawasan Asia Tenggara.

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

demi kemakmuran rakyat”

C. Struktur Organisasi Kantor Pelayanan Pajak Medan Belawan

Setiap perusahaan memiliki struktur organisasi untuk menggambarkan secara

jelas unsur-unsur yang membantu pimpinan dalam menjelaskan perusahaan. Dengan

adanya struktur organisasi yang jelas dapat diketahui posisi, tugas dan wewenang

berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari

jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012

Tentang Perubahan Atas Peraturan Menteri Keuangan Nom

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada

lampiran II wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri

dari 4 (empat) kecamatan, yaitu:

1. Kecamatan Medan Belawan

2. Kecamatan Medan Labuhan

3. Kecamatan Medan Marelan

4. Kecamatan Medan Deli

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi

seksi/sub.bagian umum, kelompok jabatan fungsional. KPP Pratama dipimpin oleh

seorang kepala kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala

sub.bagian umum dan dibantu oleh Account Representative (AR) dan pelaksana.

Adapun seksi/sub.bagian umum dan kelompok fungsional tersebut sebagai

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi 1

8. Seksi Pengawasan dan Konsultasi 2

9. Seksi Pengawasan dan Konsultasi 3

10.Seksi Pengawasan dan Konsultasi 4

11.Kelompok Jabatan Fungsional

Berikut gambar Struktur Organisasi KPP Pratama Medan Belawan

KEPALA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

SUBBAGIAN UMUM

SEKSI PENGAWASAN DAN

KONSULTASI I

SEKSI PENGAWASAN DAN

KONSULTASI II

SEKSI PENGAWASAN DAN

KONSULTASI III

SEKSI PENGAWASAN DAN

KONSULTASI IV KELOMPOK JABATAN FUNGSIONAL SEKSI PELAYANAN SEKSI PENAGIHAN SEKSI RIKI SEKSI EKSTENSIFIKASI PERPAJAKAN

SEKSI PENGOLAHAN DATA DAN

D. Uraian Tugas Pokok Dan Fungsi KPP Pratama Medan Belawan

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan

Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai

dengan 61.

Dalam melaksanakan tugasnya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan pendataan objek dan subjek

pajak, serta penilaian Pajak Bumi dan Bangunan sektor pertanian, perkebunan

dan perhutanan

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

4. Penyuluhan perpajakan

5. Pelaksanaan registrasi Wajib Pajak

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan tugas-tugas pokok sebagai berikut :

a. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka kepala

KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan, wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak

Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

b. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin

4. Memberi nasehat dan menegakkan kedisiplinan kepada pegawai

c. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan

2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan

5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

7. Pelaksanaan SI DJP serta penyiapan laporan kinerja

d. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan

2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi Wajib Pajak

6. Memungut fiskal luar negeri di pelabuhan Belawan

e. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan Surat Tagihan Pajak, Surat Paksa, Surat Perintah

3. Melakukan penyitaan, urusan lelang dan penyitaan lainnya

Di seksi penagihan terdapat beberapa Juru Sita Pajak (JSP) yang telah

mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS)

2. Memberitahukan Surat Paksa (SP)

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Melakukan Penyitaan (SPMP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru Sita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda

pengenal dan memperlihatkannya kepada Penanggung Pajak.

f. Seksi Pemeriksaan dan Kepatuhan Internal

1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 Undang-Undang

Ketentuan Umum Perpajakan.

g. Seksi Ekstensifikasi Perpajakan

2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

h. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

3. Penyusunan profil wajib pajak

4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas

Pemungutan Pajak Penghasilan Pasal 22 Impor

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I (Waskon I)

a. Kelurahan Kampung Besar

b. Kelurahan Martubung

c. Kelurahan Sei Mati

e. Kelurahan Tangkahan

f. Kelurahan Nelayan Indah

2. Seksi Pengawasan Dan Konsultasi II (Waskon II)

a. Kelurahan Labuhan Deli

b. Kelurahan Rengas Pulau

c. Kelurahan Terjun

d. Kelurahan Tanah 600

e. Kelurahan Paya Pasir

3. Seksi Pengawasan Dan Konsultasi III (Waskon III)

a. Kelurahan Tanjung Mulia

b. Kelurahan Tanjung Mulia Hilir

c. Kelurahan Mabur

d. Kelurahan Kota Bangun

e. Kelurahan Titi Papan

f. Kelurahan Hilir

4. Seksi Pengawasan Dan Konsultasi IV (Waskon IV)

a. Kelurahan Sicanang

b. Kelurahan Belawan Bahari

c. Kelurahan Belawan Bahagia

d. Kelurahan Belawan I

e. Kelurahan Belawan II

i. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan

seksi pemeriksaan, sedangkan Pejabat Fungsioanal Penilai berkoordinasi dengan

seksi ekstensifikasi.

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan

berjumlah 78 orang yang terdiri dari pegawai 73 orang termasuk dengan kepala

kantor dan pegawai honorer (petugas security yang dibiayai dana DIPA) sebanyak 4

orang. Adapun perincian jumlah pegawai berdasarkan pegawai per

seksi/bagian/kelompok adalah sebagai berikut :

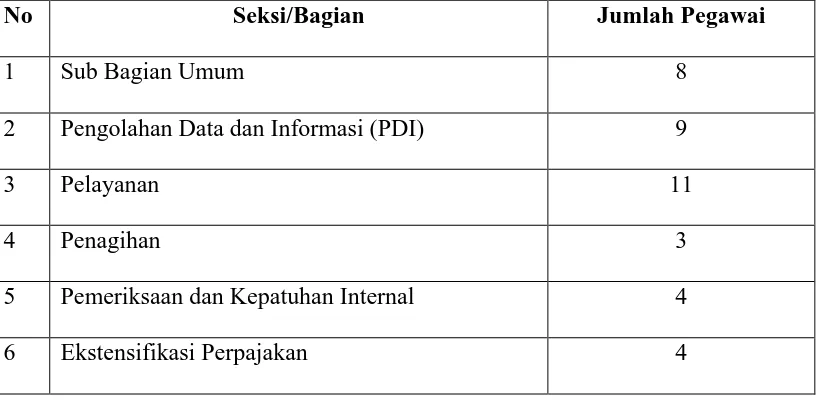

Tabel II.1 Jumlah Pegawai Per Seksi/Bagian/Kelompok Di KPP Medan Belawan Tahun 2012

No Seksi/Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

C. Uraian Teoritis.

1. Ketentuan Umum

Dasar hukum yang mengatur mengenai Prosedur Penyitaan dapat

dilihat berdasarkan ketetapan atau aturan yang berlaku antara lain :

a. Undang-Undang Republik Indonesia Nomor 19 Tahun 1997 sebagaimana

yang telah dirubah dengan undang-undang Nomor 19 Tahun 2000

Tentang Penagihan Pajak Dengan Surat Paksa.

b. Peraturan Pemerintah Nomor 3 Tahun 1998 Tentang Tata Cara Penyitaan

Dalam Rangka Penyitaan Dengan Surat Paksa.

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Tata

d. Peraturan Menteri Keuangan - 24/PMK.03/2008 tentang Tata Cara

Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan

Seketikan Dan Sekaligus.

2. Pengertian Penyitaan Pajak

Menurut Undang - Undang Nomor 19 Tahun 2000 pasal 1 sub 14

dinyatakan bahwa :

“Penyitaan adalah tindakan Juru Sita Pajak untuk menguasai barang

penanggung pajak guna dijadikan jaminan untuk melunasi hutang pajak

menurut peraturan per undang-undangan yang berlaku”.

Sedangkan menurut H.Moeldjo Hadi, SH menyatakan bahwa :

“Penyitaan adalah serangkaian tindakan Juru Sita Pajak yang dibantu oleh dua

orang saksi untuk menguasai barang-barang dari Wajib Pajak, guna dijadikan

sebagai jaminan untuk melunasi utang pajak sesuai dengan peraturan

perundang-undangan yang berlaku”.

Pada dasarnya tindakan penyitaan yang dilakukan oleh Juru Sita Pajak

tidak mengubah status hak milik barang Wajib Pajak, bahkan barang-barang

3. Subjek dan Objek Penyitaan

Subjek Penyitaan adalah Wajib Pajak atau Penanggung Pajak yang

tidak bertanggung jawab atas pelunasan pembayaran utang pajaknya dan

tidak menjalankan hak serta memenuhi kewajiban pajak menurut ketentuan

dan peraturan undang-undang yang berlaku.

Objek Penyitaan adalah barang yang bergerak maupun yang tidak

bergrak milik Penanggung Pajak, yaitu atas barang milik perusahaan,

pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal

mereka, ataupun di tempat lain.

Berdasarkan Undang - Undang Nomor 19 Tahun 2000 pasal 14 ayat 1,

2, dan 3dimana penyitaan dapat dilaksanakan terhadap Penanggung Pajak

yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau

tempat lain, termasuk yang penguasaannya berada ditangan pihak lain

dengan hak tanggungan sebagai jaminan pelunasan hutang tertentu, berupa

barang bergerak dan barang tidak bergerak, dimana :

a. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, rekening koran, obligasi, saham, surat berharga,

b. Barang yang tidak bergerak termasuk tanah, bangunan, dan kapal

dengan isi kotor tertentu.

Penyitaan yang dilakukan sampai dengan nilai barang yang disita

diperkirakan telah mencukupi untuk melunasi utang pajak dan biaya

penagihan.

4. Definisi Juru Sita Pajak

Juru Sita Pajak adalah pelaksana tindakan penagihan yang meliputi

Penagihan Seketikadan Sekaligus, Pemberitahuan Surat Paksa, Penyitaan,

dan Penyanderaan.

Berdasarkan pasal 5 ayat 1 dan 2 Undang-undang Nomor 19 Tahun 2000,

Juru Sita Pajak mempunyai tugas, yaitu :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus

b. Memberitahukan Surat Paksa

c. Melaksanakan Penyitaan atas barang Penanggung Pajak yang hendak

disita

d. Melaksanakan Penyanderaan berdasarkan Surat Perintah Penyanderaan

Dalam melaksanakan tugasnya, Juru Sita Pajak harus dilengkapi

dengan Kartu Tanda Pengenal Juru Sita Pajak dan Surat Perintah

Melaksanakan Penyitaan yang harus diperlihatkan kepada Penanggung

5. Pelaksanaan Penyitaan

Didalam melaksanakan penyitaan, Juru Sita Pajak harus melakukan

penyitaan sesuai dengan prosedur-prosedur penyitaan yang sudah diatur

sesuai dengan peraturan perundang-undangan yang berlaku.

Adapun tata cara penyitaan yang dilakukan oleh Juru Sita Pajak yaitu

dengan melalui tahap-tahap sebagai beriut :

a. Menyampaikan Surat Pemberitahuan bahwa akan dilakukan penyitaan.

b. Menyampaikan Surat Perintah Melakukan Penyitaan.

c. Penyitaan dilakukan oleh Juru Sita Pajak dengan dua orang saksi.

d. Barang yang utama disita adalah barang bergerak.

e. Membuat Berita Acara Pelaksanaan Sita.

6. Wajib Pajak Badan

Wajib pajak Badan adalah orang pribadi atau badan, meliputi

pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang –

undangan perpajakan.

Menurut Undang – Undang Nomor 28 Tahun 2007 Badan adalah

sekumpulan orang dan / atau modal yang merupakan kesatuan baik yang

melakukan usaha maupun yang tidak melakukan usaha yang meliputi

milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk

apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, organisasi sosial politik, atau organisasi

lainnya,lembaga dan bentuk lainnya termasuk kontrak investasi kolektif dan

bentuk usaha tetap.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri.

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui

beberapa masalah berikut :

1. Prosedur Penyitaan yang dilakukan oleh Juru Sita Pajak Terhadap Wajib Pajak

Badan Di Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Kendala-kendala yang dihadapi Juru Sita dalam melakukan penyitaan terhadap

Wajib Pajak Badan Di Kantor Pelayanan Pajak Pratama Medan Belawan.

3. Cara penyelesaian terhadap permasalahan yang dihadapi Juru Sita Pajak pada saat

melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak

Pratama Medan Belawan.

4. Wajib pajak Badan yang mengalami penyitaan oleh juru sita pajak selama 3 tahun

E. Metode Praktik Kerja Lapangan Mandiri.

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi yang

sesuai dengan metode yang digunakan sebagai berikut :

1. Tahap Persiapan :

Pengajuan judul kepada Ketua Program Studi, penentuan judul oleh Ketua

Program Studi, pembuatan proposal, pelaksanaan seminar proposal,

perbaikan proposal, persetujuan proposal, penentuan dosen pembibing,

pembuatan surat izin PKLM ke instansi yang dituju.

2. Studi Literatur :

Dalam hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan

dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik

Kerja Lapangan Mandiri

3. Observasi Lapangan :

Penulis melakukan pengamatan secara langsung pada objek Praktik Kerja

Lapangan Mandiri untuk mengetahui bagaimana prosedur pelaksanaan

penyitaan oleh Juru Sita Pajak terhadap wajib pajak badan di Kantor

4.Pengumpulan Data :

Mengumpulkan data mengenai “Prosedur Pelaksanaan Penyitaan Oleh

Juru Sita Pajak Terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak

Pratama Medan Belawan”.

a. Data Primer :

Bersumber dari pihak yang memahami tentang Prosedur Pelaksanaan

Penyitaan Oleh Juru Sita Pajak Terhadap Wajib Pajak Badan di Kantor

Pelayanan Pajak Pratama Medan Belawan.

b. Data Sekunder :

Bersumber dari buku-buku yang memuat tentang Prosedur

Pelaksanaan Penyitaan Oleh Juru Sita Pajak Terhadap Wajib Pajak

Badan di Kantor Pelayanan Pajak Pratama Medan Belawan.

5. Analis dan Evaluasi :

Penulis menganalisa dan mengevaluasi data mengenai Prosedur

Pelaksanaan Penyitaan Oleh Juru Sita Pajak Terhadap Wajib Pajak Badan

di Kantor Pelayanan Pajak Pratama Medan Belawan.

F. Metode Pengumpulan Data.

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik

Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan

1. Wawancara (Interview) :

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak yang

terkait mengenai hal-hal yang berkaitan dengan masalah yang akan diteliti.

2. Daftar Observasi (Observation Guide ):

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang

tujuannya adalah untuk mendapatkan gambaran dari sumber data yang perlu.

3. Dokumentasi :

Pengumpulan data dengan melakukan studi dokumentasi misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti Peraturan

Pemerintah yang berlaku, Undang-Undang Perpajakan, data mengenai

kepegawaian dan dokumen-dokumen resmi lainnya mengenai prosedur

pelaksanaan terhadap wajib pajak badan pada kantor Pelayanan Pajak Pratama

Medan Belawan.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

manfaat, ruang lingkup, metode praktik, metode pengumpulan

data serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat Kantor

Pelayanan Pajak Pratama Medan Belawan yang akan diteliti,

struktur organisasi, uraian tugas pokok dan fungsi gambaran

pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan tentang Prosedur Pelaksanaan

Terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama

Medan Belawan, Kendala-kendala yang dihadapi oleh Juru Sita

Pajak dalam melakukan penyitaan terhadap Wajib Pajak Badan di

Kantor Pelayanan Pajak Pratama Medan Belawan, dan Untuk

mengetahui cara penyelesaian terhadap permasalahan yang

dihadapi Juru Sita Pajak pada saat melakukan penyitaan terhadap

Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas dan menganalisa kemudian

mengadakan evaluasi serta interprestasi tentang Prosedur Penyitaan

Yang Dilakukan Juru Sita Pajak Terhadap Wajib Pajak, Badan di

Kantor Pelayanan Pajak Pratama Medan Belawan,

Kendala-Kendala Yang Dihadapi Oleh Juru Sita Pajak terhadap Wajib Pajak

Badan di Kantor Pelayanan Pajak Pratama Medan Belawan, Dan

Cara Penyelesaian Terhadap Kendala-Kendala Yang Dihadapi Oleh

Juru Sita Pajak Terhadap Wajib Pajak Badan di antor Pelayanan

Pajak Pratama Medan Belawan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran

mengenai permasalahan yang penulis hadapi selama melaksanakan